Polyethylenwachs-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

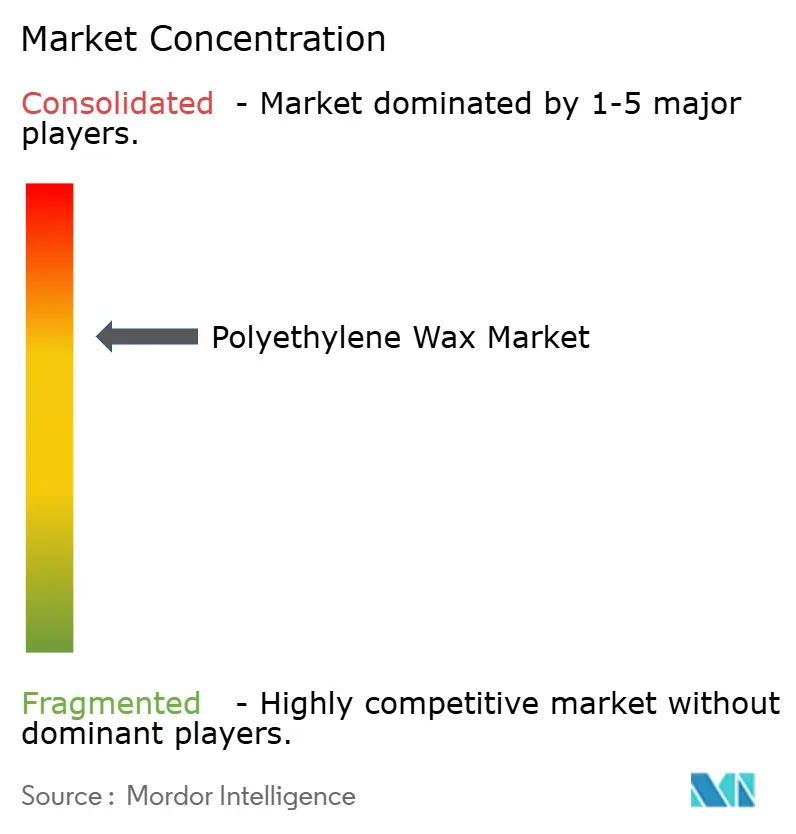

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyethylenwachs-Marktanalyse von Mordor Intelligence

Die Größe des Polyethylenwachs-Marktes wird im Jahr 2026 auf USD 2,02 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,94 Milliarden, mit Projektionen für 2031 von USD 2,47 Milliarden, was einem Wachstum von 4,08 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch die anhaltende Nachfrage aus PVC-Verarbeitungsanlagen, den raschen Ausbau der Kapazitäten für Schmelzklebstoffe sowie die stetige Expansion von Druckfarben- und Beschichtungslinien in den Fertigungszentren des asiatisch-pazifischen Raums gestützt. Steigende Investitionen in die indische Petrochemie, neue Bio-Ethylen-Projekte in Thailand und kontinuierliche Kapazitätserweiterungen in der chinesischen PVC-Compoundierung stärken den regionalen Verbrauch, auch wenn Preisschwankungen bei Ethylen und Naphtha die Margen belasten. In den nächsten fünf Jahren wird erwartet, dass die Hersteller oxidative und andere hochwertige Qualitäten priorisieren, um den verschärften europäischen Mikroplastik-Vorschriften gerecht zu werden, während sie gleichzeitig das Rohstoffrisiko durch Mehrfachrohstoff-Beschaffungsstrategien absichern. Die Wettbewerbsdynamik verlagert sich hin zu Unternehmen, die Leistung, Nachhaltigkeit und Versorgungskontinuität in einem Markt garantieren können, in dem inkrementelle Produktdifferenzierung die reine Volumenexpansion zunehmend überwiegt.

Wichtigste Erkenntnisse des Berichts

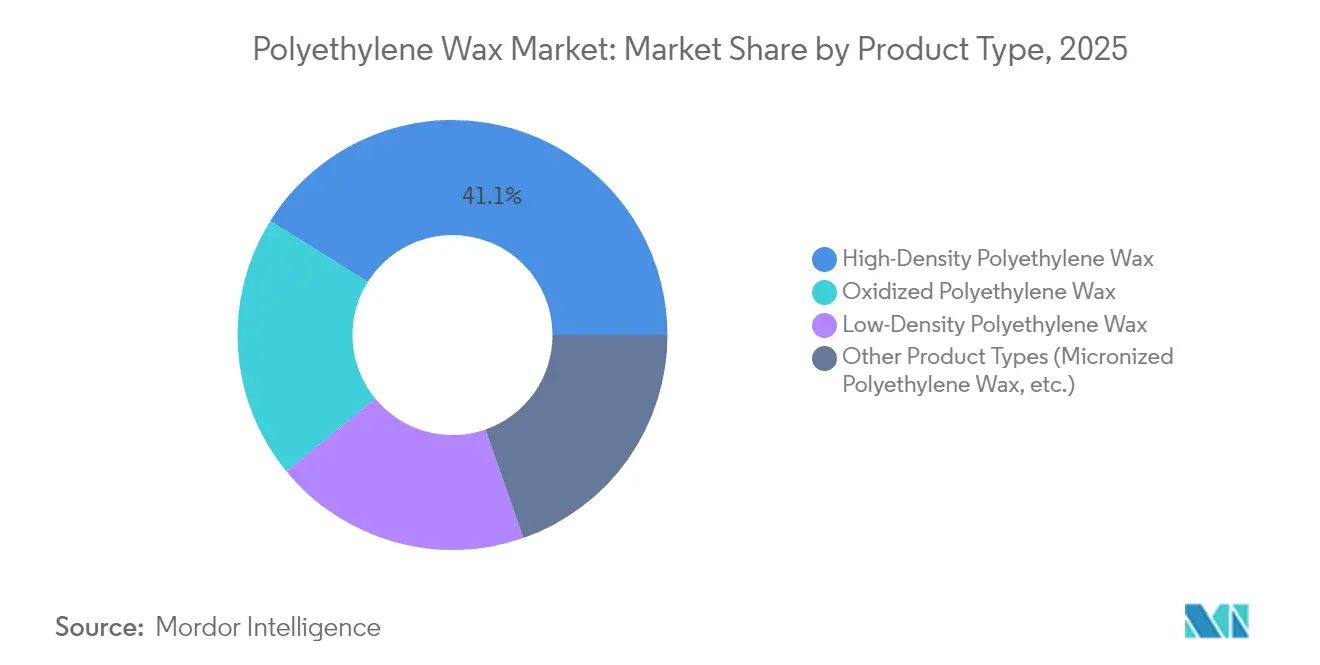

- Nach Produkttyp führten Qualitäten hoher Dichte mit einem Marktanteil von 41,10 % am Polyethylenwachs-Markt im Jahr 2025, während oxidierte Qualitäten bis 2031 die schnellste CAGR von 4,70 % verzeichnen sollen.

- Nach Prozess entfielen Polymerisationsverfahren im Jahr 2025 auf 56,90 % der Polyethylenwachs-Marktgröße, während Modifikationsprozesse bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen werden.

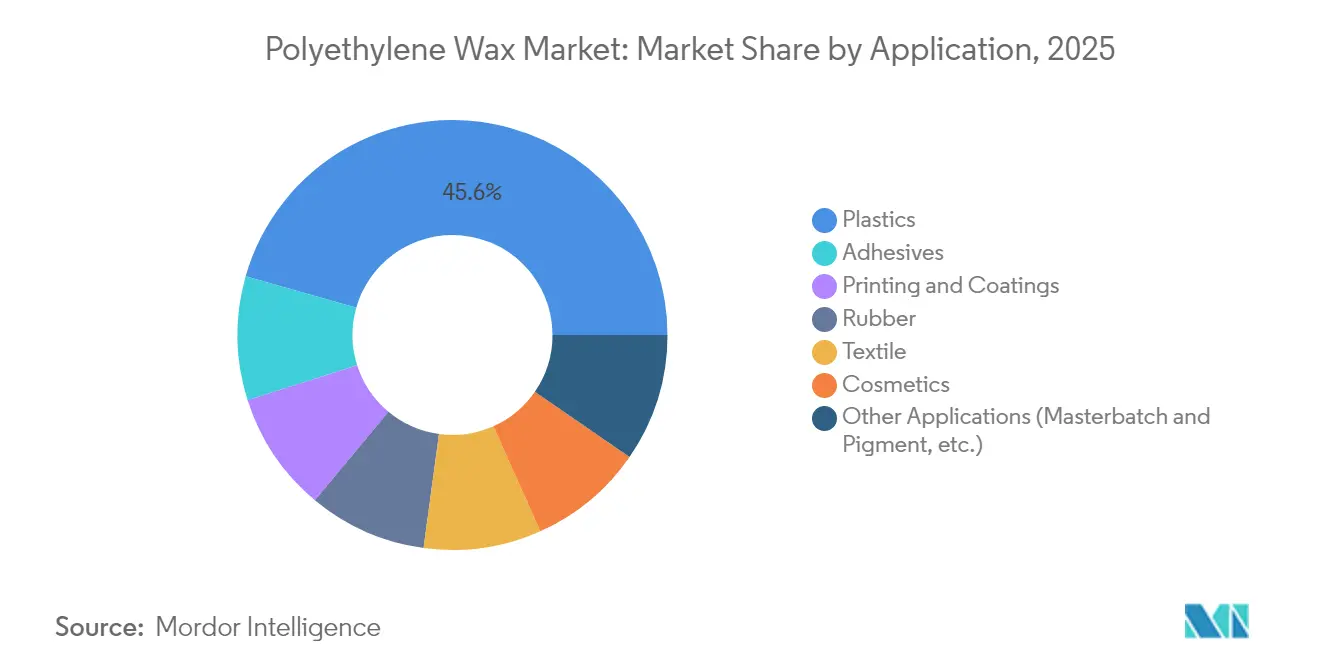

- Nach Anwendung dominierte die Kunststoffverarbeitung im Jahr 2025 mit einem Anteil von 45,60 % an der Polyethylenwachs-Marktgröße, während Klebstoffanwendungen im Prognosezeitraum mit einer CAGR von 4,95 % wachsen.

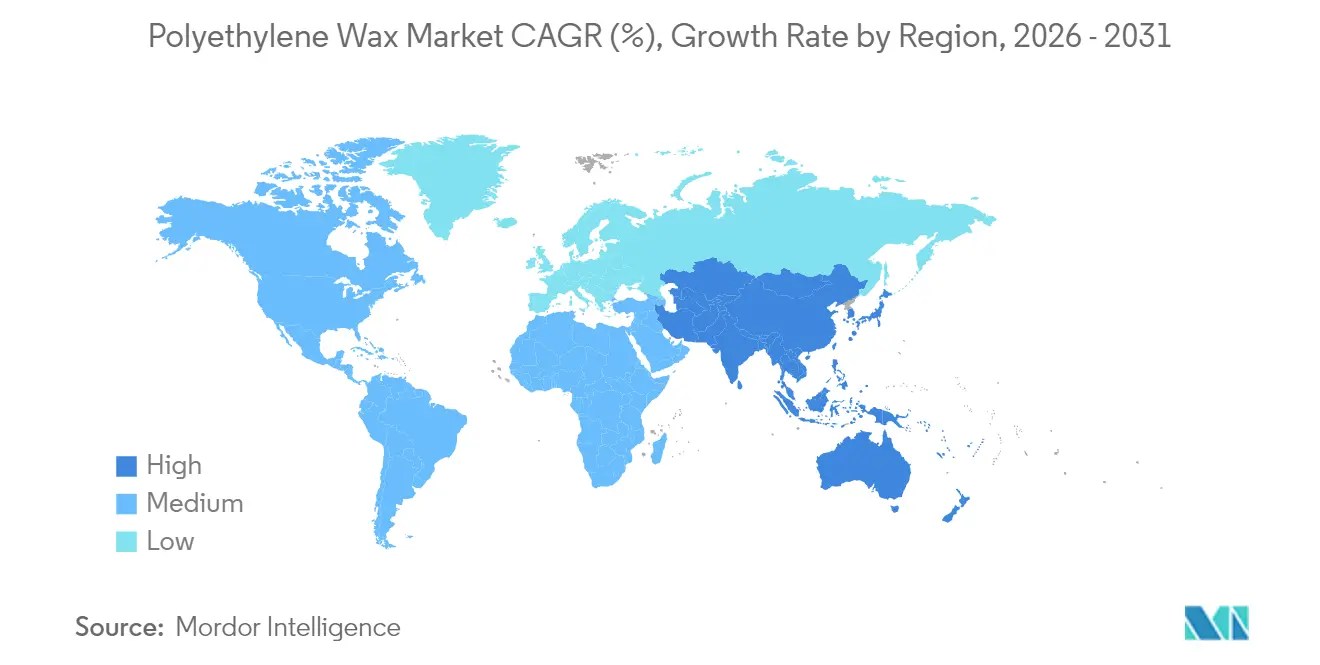

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 51,70 % am Polyethylenwachs-Markt und ist auf dem Weg zu einer CAGR von 4,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyethylenwachs-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende PVC-Verarbeitungsvolumina in Asien | +1.20% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach Schmelzklebstoffen | +0.80% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Expansion des Sektors für Druckfarben und Beschichtungen | +0.60% | Global, angeführt von der asiatisch-pazifischen Fertigung | Mittelfristig (2–4 Jahre) |

| Wachstum der industriellen Gummicompoundierung | +0.40% | Global, automobilgetrieben in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bedarf an Filamentschmierung im additiven Fertigungsbereich | +0.30% | Frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende PVC-Verarbeitungsvolumina in Asien

Robuste Infrastrukturprogramme in China, Indien und Vietnam stützen weiterhin den PVC-Durchsatz und steigern die Nachfrage nach Polyethylenwachs als wichtigem Verarbeitungshilfsmittel. Neue chinesische PVC-Anlagen halten trotz des allgemeinen Polyethylen-Überangebots dank staatlich geförderter Ausgaben für den Tiefbau hohe Auslastungsraten aufrecht. Indiens verbindliche Qualitätsnormen für Neupolyethylen, die im Januar 2024 in Kraft getreten sind, erhöhen die Materialkonsistenzstandards und fördern indirekt die stärkere Nutzung hochreiner Wachse. Das Gemeinschaftsunternehmen Braskem-SCG in Thailand beschleunigt die Integration von Bio-Ethylen und sorgt so für eine stabilere Rohstoffbasis, die regionale Verarbeiter vor Ölpreisschwankungen schützt. Vietnams USD 700 Millionen schweres Ethan-Upgrade am Long-Son-Komplex stärkt die Resilienz der lokalen Lieferketten. Diese Entwicklungen erweitern die Rohstoffoptionen, erhöhen jedoch gleichzeitig die Anfälligkeit gegenüber geopolitischen und logistischen Risiken, die sich auf den Polyethylenwachs-Markt auswirken können.

Stark steigende Nachfrage nach Schmelzklebstoffen

Rasantes E-Commerce-Wachstum und sich wandelnde Formate bei Hygieneprodukten treiben die Volumina von Schmelzklebstoffen an und intensivieren den Verbrauch von Polyethylenwachs, da Formulierer Viskositäts- und Wärmebeständigkeitsparameter fein abstimmen. Polyethylenwachs hilft dabei, Abbindezeit, Haftfestigkeit und Wärmestabilität in Verpackungslinien auszubalancieren, die auf PFAS-freie Chemikalien umstellen. Clariants PFAS-freies AddWorks PPA veranschaulicht, wie Nachhaltigkeitsziele die Wahl von Additiven bestimmen, während Sasols LC100 zeigt, dass Dekarbonisierung und Leistungsfähigkeit nebeneinander bestehen können. Obwohl Klebstoffformulierer einige Rohstoffpreiserhöhungen weitergeben können, könnten anhaltende Ethylenpreisspitzen die Margen belasten und einen stärkeren Fokus auf hocheffiziente Wachsqualitäten erzwingen. Da Markeninhaber auf recycelbare Mono-Material-Verpackungen umsteigen, dürfte die Nachfrage voraussichtlich oxidierte Wachse begünstigen, die die Haftung auf polaren Substraten verbessern.

Expansion des Sektors für Druckfarben und Beschichtungen

Das Wachstum im Digitaldruck und bei industriellen Beschichtungen erfordert Wachse, die unter schnelleren Härtungsbedingungen Kratzfestigkeit, Gleitfähigkeit und Dispergierbarkeit liefern können. Die Luwax-Serie von BASF erfüllt die Anforderungen an Hochscherdispersion für pigmentreiche Masterbatches, während Clariants Reiskleiewachs-Plattform im Vergleich zu Montanalternativen bis zu 80 % geringere Lebenszyklusemissionen erzielt. Mikronisierte Biowachspulver übertreffen mittlerweile PTFE in biobasierten Epoxid-Deckschichten und stärken den Übergang zu nicht-fluorierten Lösungen. Der Drang nach Beschichtungen mit niedrigerem Gehalt an flüchtigen organischen Verbindungen in Asiens Haushaltsgerätefabriken erweitert den Polyethylenwachs-Markt weiter, da Formulierer auf wasserbasierte Systeme umsteigen, die weiterhin Gleitmittel benötigen. Dennoch verpflichten beschleunigte europäische Ökolabel-Schwellenwerte die Lieferanten dazu, jedes Additiv anhand von End-of-Life-Mikroplastikkriterien zu validieren.

Wachstum der industriellen Gummicompoundierung

Die Erholung der Automobilindustrie und das Design von Reifen für Elektrofahrzeuge steigern die Nachfrage nach Wachsen, die als Innengleitmittel und Formtrennmittel in Hochleistungsgummimischungen dienen können. Graphenverstärkte Verbundwerkstoffe erfordern maßgeschneiderte Wachschemikalien, um eine gleichmäßige Füllstoffdispersion und optimale Härtungsprofile zu gewährleisten. Zinn(II)-oxid-vernetzte CR/SBR-Systeme profitieren ebenfalls von kontrollierten niedermolekularen Wachsen, die das Entformen erleichtern, ohne die Flammhemmung zu beeinträchtigen. Der OEM-Druck zur Reduzierung des Rollwiderstands veranlasst Compoundierer, Additivpakete einzusetzen, die den Fluss verbessern und gleichzeitig die Wärmeentwicklung begrenzen, wodurch die Wachsfunktionalität über einfache Verarbeitungshilfsmittel hinaus aufgewertet wird. Reifenexpansionen im asiatisch-pazifischen Raum gleichen die langsamere europäische Produktion aus, aber ein Abschwung in der globalen Pkw-Produktion könnte das Wachstum in diesem Segment bremsen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ethylen- und Naphtha-Preise | -0.70% | Global; ausgeprägt in Regionen, die auf importierte Rohstoffe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch Paraffin- und Fischer-Tropsch-Wachse (FT) | -0.50% | Global; kostensensible Endanwendungen | Mittelfristig (2–4 Jahre) |

| Strengere Mikroplastik-Grenzwerte in der Kosmetik | -0.30% | EU primär, Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ethylen- und Naphtha-Preise

Preisschwankungen bei Ethylen und Naphtha belasten weiterhin die Herstellermargen, insbesondere bei Anlagen, die noch an Flüssigcracker gebunden sind. Asiens überversorgter Olefinmarkt hat die Ethylenpreise auf Mehrjahrestiefststände gedrückt und die integrierte Rentabilität erodiert. Im Gegensatz dazu steigen die nordamerikanischen Werte für Propylen in Polymerqualität aufgrund von Angebotsengpässen, was die Volatilität für aus Raffinerieströmen gewonnene Modifikatoren weiter erhöht. Die Dekarbonisierung von Ethylen durch elektrisch beheizte Dampfcracker oder CCS-Nachrüstungen könnte die Barkosten auf nahezu GBP 2.900 pro Tonne anheben, eine Hürde, die nur große Akteure bewältigen können[1]Royal Society of Chemistry, "Dekarbonisierungsansätze für die Ethylenproduktion," rsc.org . Kleinere Wachshersteller ohne Absicherungsprogramme riskieren eine Margenerosion, wenn Naphtha ansteigt, was einige dazu veranlasst, biobasierte oder recycelte Kohlenstoff-Rohstoffe zu erkunden. Effektive Bestandsplanung und Diversifizierung in oxidative Qualitäten, die alternative Rohstoffströme nutzen, können die Auswirkungen abmildern, aber das Rohstoffrisiko nicht vollständig eliminieren.

Preiswettbewerb durch Paraffin- und Fischer-Tropsch-Wachse

Endverbraucher in preissensiblen PVC- und Textilanwendungen prüfen weiterhin Paraffin- und Fischer-Tropsch-Wachse als funktionale Substitute und üben damit Abwärtsdruck auf die Prämien für Polyethylenwachs aus. Die chinesische Fischer-Tropsch-Kapazität ist seit 2023 stetig gewachsen und treibt wettbewerbsfähigere Angebote nach Südostasien und Südamerika[2]STLE, "Markttrends," stle.org . Erdölbasiertes Paraffin bleibt in Anwendungen attraktiv, bei denen eine geringe Schmelzhärte ausreicht, trotz des jüngsten Drucks auf Raffinerie-Wachspools. Hersteller von Spezial-Polyethylenwachs reagieren, indem sie überlegene Wärmestabilität, niedrigere Viskosität und regulatorische Konformität hervorheben, müssen aber auch den Preisschock bei Verarbeitern bewältigen, die mit engen Betriebskapitalzyklen konfrontiert sind. Mittelfristig wird erwartet, dass sich die Preislücke verringert, da Synthesewachshersteller ihre Produktpositionierung verfeinern, obwohl ein anhaltender Rückgang der Rohölpreise die Kostengleichung erneut zugunsten von Paraffinkonkurrenten verschieben könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz hoher Dichte steht vor oxidativer Innovation

Qualitäten hoher Dichte hielten im Jahr 2025 einen Marktanteil von 41,10 % am Polyethylenwachs-Markt und profitierten von ihrer gut dokumentierten mechanischen Festigkeit und Hochtemperaturbeständigkeit, die in PVC-Fusion und industriellen Beschichtungslinien unverzichtbar bleiben. Das beherrschende Volumen des Segments verankert weiterhin Multiplikatoren bei asiatisch-pazifischen Verarbeitern, die eine konsistente Schmelzpunktkontrolle schätzen. Oxidierte Wachse, obwohl noch eine kleinere Basis, verzeichnen eine CAGR von 4,70 %, da Formulierer zu Qualitäten übergehen, die Haftung, Bedruckbarkeit und Pigmentbenetzung verbessern und gleichzeitig PFAS-freie Richtlinien aus der EU erfüllen.

Innovationen bei oxidierten Produkten konzentrieren sich auf ausgewogene Säurezahlbereiche, die es Verarbeitern ermöglichen, den Anteil an recyceltem PVC zu erhöhen, ohne die Oberflächenqualität zu beeinträchtigen. Clariants Licolub PED 1316 zielt genau auf diesen Bedarf ab und zeigt, wie Lieferanten Produkteigenschaften mit Kreislaufwirtschaftsmandaten synchronisieren. Gleichzeitig erschließt sich mikronisiertes Polyethylenwachs Nischenpositionen in Kosmetik und Pulverbeschichtungen dank seiner Fähigkeit, bei sehr geringen Dosierungen Anti-Blocking- und Mattierungseffekte zu erzielen. Obwohl die regulatorische Kontrolle rund um Mikroplastik die kosmetische Nutzung dämpfen könnte, positionieren Lieferanten diese Qualitäten rund um biobasierte Ansprüche und höheren Bio-Kohlenstoffgehalt neu. Infolgedessen werden Produktdifferenzierung statt Massenvolumina die Rentabilitätsentwicklung im Polyethylenwachs-Markt bestimmen.

Nach Prozess: Führungsposition der Polymerisation durch Modifikationswachstum herausgefordert

Polymerisationsverfahren lieferten im Jahr 2025 56,90 % der Polyethylenwachs-Marktgröße und stützten sich dabei auf ausgereifte Reaktoren, vorteilhafte Ethan-Rohstoffe und robuste Skaleneffekte, die die Kostenkurven niedrig halten. Der Weg unterstützt auch die biobasierte Kapazität, die Braskem in Brasilien und Thailand ausbaut, und verbessert kohlenstoffarme Optionen, die bei den Dekarbonisierungsplänen der Markeninhaber Anklang finden. Modifikationsprozesse – einschließlich Peroxidpfropfung, kontrollierter Oxidation und thermischem Cracken – expandieren mit einer CAGR von 4,86 %, da Kunden engere Molekulargewichtsfenster und polare Funktionalitäten fordern, die die Kompatibilität mit polaren Polymeren verbessern.

Mitsui Chemicals' Hi-Wax-Reihe zeigt, wie inkrementelle Funktionalisierung Mehrwert schafft und Säurezahl- sowie Fischer-Tropsch-ähnliche Qualitäten für spezialisierte Schmelzviskositätsprofile bietet. Parallel dazu eröffnen lösungsbasierte Peroxidtechniken Wege für semi-telechelische Strukturen, die die Haftung verbessern und gleichzeitig eine Vernetzung zu Duroplasten vermeiden. Obwohl thermische Cracking-Anteile ein bescheidenes Segment bleiben, bedienen sie Hochkohlenstoffzahl-, Niedermolekulargewicht-Nischen wie Kabelfüllverbindungen. Die Investitionsallokation verlagert sich zunehmend auf inkrementelle Upgrades, die die Linienflexibilität erhöhen und es Herstellern ermöglichen, zwischen Hochdichte- und oxidierter Produktion entsprechend kurzfristiger Auftragsmuster zu wechseln.

Nach Anwendung: Dominanz von Kunststoffen weicht dem Schwung bei Klebstoffen

Die Kunststoffverarbeitung absorbierte im Jahr 2025 45,60 % der Polyethylenwachs-Marktgröße, gestützt durch PVC-Extrusion, Masterbatch-Dispersion und Polyolefin-Compoundierlinien, die auf Wachse angewiesen sind, um die Schmelzviskosität zu senken und den Durchsatz zu verbessern. Dennoch beschleunigt sich das Klebstoffsegment mit einer CAGR von 4,95 % auf der Grundlage einer robusten Schmelzklebstoffnachfrage aus Verpackung, E-Commerce-Fulfillment und Hygiene-Einwegprodukten. Diese Verschiebung unterstreicht eine Neigung zur Endanwendungsdiversifizierung, da Verarbeiter nach margenstarken Absatzmärkten suchen, die weniger den Polymerpreiszyklen ausgesetzt sind.

Auf Schmelzklebstoffformulierungen zugeschnittene Wachsqualitäten müssen konsistente Härte und enge Molekulargewichtsverteilungen bieten, um die Abbindegeschwindigkeit fein abzustimmen – Eigenschaften, die oxidierte und niederdichte Qualitäten liefern können. Im Druck- und Beschichtungsbereich treibt die Einführung von Digitaldruckmaschinen Formulierungen voran, die Abriebfestigkeit ohne Einbußen beim Fluss benötigen, was die Wachsdurchdringung weiter festigt. Die Nutzung in Gummiverbindungen nimmt mit der Erholung der Automobilindustrie zu, doch ein Rückgang der Fahrzeugproduktion könnte die Nachfrage dämpfen. Kosmetik bleibt ein Unsicherheitsfaktor: Europäische Mikroplastikbeschränkungen stellen traditionelles Polyethylenwachs vor Herausforderungen, schaffen aber gleichzeitig Freiraum für biobasierte oder funktionalisierte Angebote, die den neuen Schwellenwerten entsprechen. Textilfilamentschmierstoffe behalten einen kleinen, aber stabilen Verbrauchsanteil, da Asiens Filamentproduzenten die Produktion von Garnen mit Mehrwert aufrechterhalten.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2025 einen Marktanteil von 51,70 % am Polyethylenwachs-Markt und verfolgt bis 2031 eine CAGR von 4,88 %, angetrieben durch anhaltende Infrastrukturausgaben, expandierende petrochemische Fußabdrücke und wettbewerbsfähige Produktionskosten. Chinas PVC-Leitungs- und Fensterprofilanlagen verbrauchen weiterhin große Mengen, auch wenn das breitere Polyethylen-Überangebot die Preisrealisierung beeinträchtigt, während Vietnams und Thailands Bio-Ethylen-Upgrades die regionale Rohstoffautonomie stärken. Indien hat USD 87 Milliarden für neue petrochemische Komplexe bereitgestellt, was sicherstellt, dass die nachgelagerte Wachsnachfrage im Einklang mit dem inländischen Rohr- und Verpackungswachstum robust bleibt. Japan und Südkorea tragen eine hochwertige Nachfrage nach Beschichtungs- und Batteriekomponenten bei und stärken die Führungsposition des asiatisch-pazifischen Raums sowohl bei Volumen- als auch bei Wertkennzahlen.

Nordamerika zeigt ein reifes, aber widerstandsfähiges Profil, unterstützt durch kostengünstiges Schiefergas-Ethan, das eine wettbewerbsfähige Polymerisationswachsproduktion untermauert. Geplante PVC-Erweiterungen bei Formosa und Shintech könnten die inländische Wachsabnahme steigern, obwohl volatile Propylenpreise die Rentabilität dämpfen könnten. Kanadas Fokus auf Kreislaufwirtschaftspolymere und Mexikos wachsender Verpackungsfoliencluster vervollständigen das regionale Bild und erhalten ein stetiges, wenn auch langsameres Wachstum im Vergleich zu Asien. Europa steht vor einer zweigleisigen Zukunft: Strenge Mikroplastikgesetzgebung und eine beschleunigte Grüner-Deal-Agenda zwingen zu Neuformulierungen hin zu biobasierten Wachsen und erhöhen gleichzeitig die Compliance-Kosten. Honeywells Partnerschaft mit Vioneo für einen EUR 1,5 Milliarden schweren fossilfreien Kunststoffkomplex in Belgien unterstreicht eine Hinwendung zu kohlenstoffarmen Rohstoffen und signalisiert potenzielle Hürden für traditionelle Wachsimporte. Deutschland, das Vereinigte Königreich und Frankreich bleiben starke Abnehmer von Hochleistungsbeschichtungen und technischen Verbindungen, die auf Spezialwachsqualitäten angewiesen sind. Südamerika, angeführt durch Braskem-Erweiterungen in Brasilien, und der Nahe Osten & Afrika, der den saudischen nachgelagerten Ambitionen nutzt, stellen aufkommende Nachfragenischen dar; logistische Herausforderungen und Währungsschwankungen werden diese Regionen jedoch mittelfristig wahrscheinlich bei mittleren einstelligen Wachstumsraten halten.

Wettbewerbslandschaft

Der Polyethylenwachs-Markt ist mäßig konsolidiert. BASF nutzt sein globales Additivnetzwerk, um Wachse in umfassende Masterbatch-Lösungen zu integrieren und die Kundenbindung zu stärken. Clariant differenziert sich weiterhin durch die Einführung biobasierter Additive wie die Licocare RBW Vita-Serie und führt erneuerbaren Kohlenstoffgehalt ein, ohne die Funktionalität zu beeinträchtigen. Braskem hält den First-Mover-Vorteil bei erneuerbaren Wachsen, nachdem die Kapazität für grünes Ethylen auf 260 ktpa hochskaliert und 2025 das weltweit erste auf Zuckerrohr basierende Polyethylenwachs eingeführt wurde.

Strategische Schritte in den Jahren 2024–2025 unterstreichen eine Verlagerung von der Volumenexpansion hin zu Nachhaltigkeit und Spezialitätenfokus. Honeywells Ausgliederung seines Geschäftsbereichs Advanced Materials, der unter dem Namen Solstice Advanced Materials neu positioniert wurde, ermöglicht es dem neuen Unternehmen, hochmargige technische Wachse in einem Umsatzrahmen von USD 3,7–3,9 Milliarden bei 25 % EBITDA-Margen anzuvisieren. Mitsui Chemicals rüstet Modifikationsreaktoren auf, um die Produktion von Säurezahl-Hi-Wax-Qualitäten zu steigern und Wachstum bei polaren Polymerkupplungsmitteln zu erschließen. Aufstrebende asiatische Hersteller setzen auf Fischer-Tropsch-Verfahren, die zwischen synthetischem Paraffin und Polyethylenwachsschnitten wechseln können – eine Taktik, die auf kostensensible Märkte in Textilien und PVC ausgerichtet ist. Patentanmeldungen zeigen erhöhte Aktivität rund um Peroxidfunktionalisierung und Bio-Kohlenstoffpfropfung, was darauf hindeutet, dass der künftige Wettbewerb eher im molekularen Engineering als in Greenfield-Kapazitätswettläufen stattfinden wird.

Lieferkettenflexibilität wird zu einem zentralen Wettbewerbsparameter. Hersteller erweitern Schienen- und ISO-Container-Logistik, um Ethylen- und Naphtha-Schocks abzufedern, und implementieren gleichzeitig Scope-3-Kohlenstofftransparenz, um nachgelagerte Markeninhaber zu befriedigen. Unternehmen mit multiregionalen Produktionsnetzen können Volumina umleiten, um regionale Rohstoffdislokationen auszugleichen – eine Fähigkeit, die kleineren Unternehmen oft fehlt. Infolgedessen verlagert sich die Wettbewerbspositionierung hin zu integrierten, nachhaltigkeitsbereiten Portfolios, die Rohstoffvolatilität überstehen und gleichzeitig strenge Kundenleistungsspezifikationen im Polyethylenwachs-Markt erfüllen können.

Führende Unternehmen der Polyethylenwachs-Branche

BASF SE

Clariant

DEUREX

Honeywell International Inc.

MITSUI CHEMICALS,INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Gulbrandsen hat Pläne angekündigt, seine Produktionskapazität für Polyethylenwachs zu erweitern und eine neue Anlage für funktionelle Polymere in Dahej, Indien, zu errichten. Diese Erweiterung, die voraussichtlich Mitte 2026 in Betrieb genommen wird, soll die Produktion von Spezialpolymeren und Wachsen steigern und das Produktportfolio erweitern.

- Mai 2024: Clariant stellte auf der NPE 2024 Licolub PED 1316 vor, ein oxidiertes Polyethylenwachs hoher Dichte. Die Einführung dieser innovativen Lösung ist darauf ausgerichtet, den Polyethylenwachs-Markt erheblich zu beeinflussen, indem sie der wachsenden Nachfrage nach Nachhaltigkeit und betrieblicher Effizienz gerecht wird.

Berichtsumfang des globalen Polyethylenwachs-Marktberichts

Der Polyethylenwachs-Marktbericht umfasst:

| Polyethylenwachs hoher Dichte |

| Polyethylenwachs niedriger Dichte |

| Oxidiertes Polyethylenwachs |

| Andere Produkttypen (Mikronisiertes Polyethylenwachs usw.) |

| Polymerisation |

| Modifikation |

| Thermisches Cracken |

| Kunststoffe |

| Klebstoffe |

| Druck und Beschichtungen |

| Gummi |

| Kosmetik |

| Textil |

| Andere Anwendungen (Masterbatch und Pigment usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polyethylenwachs hoher Dichte | |

| Polyethylenwachs niedriger Dichte | ||

| Oxidiertes Polyethylenwachs | ||

| Andere Produkttypen (Mikronisiertes Polyethylenwachs usw.) | ||

| Nach Prozess | Polymerisation | |

| Modifikation | ||

| Thermisches Cracken | ||

| Nach Anwendung | Kunststoffe | |

| Klebstoffe | ||

| Druck und Beschichtungen | ||

| Gummi | ||

| Kosmetik | ||

| Textil | ||

| Andere Anwendungen (Masterbatch und Pigment usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Polyethylenwachs-Markt?

Die Größe des Polyethylenwachs-Marktes beträgt im Jahr 2026 USD 2,02 Milliarden und wird voraussichtlich bis 2031 USD 2,47 Milliarden erreichen.

Welche Region führt den Polyethylenwachs-Markt an?

Der asiatisch-pazifische Raum macht 51,70 % der globalen Nachfrage aus und ist mit einer CAGR von 4,88 % bis 2031 auch die am schnellsten wachsende Region.

Welches Produktsegment wächst am schnellsten?

Oxidiertes Polyethylenwachs ist das am schnellsten expandierende Produktsegment mit einer CAGR von 4,70 % auf der Grundlage der steigenden Nachfrage nach haftungsverbessernden und PFAS-freien Lösungen.

Warum sind Schmelzklebstoffe für den Polyethylenwachs-Markt wichtig?

Schmelzklebstoffe benötigen Polyethylenwachs zur Viskositätskontrolle und Abbindezeit-Optimierung, und ihr rasantes Wachstum – insbesondere bei nachhaltigen Verpackungen – treibt den Wachsverbrauch in diesem Anwendungssegment mit einer CAGR von 4,95 % voran.

Wie wirken sich Rohstoffpreisschwankungen auf den Markt aus?

Volatile Ethylen- und Naphtha-Preise belasten die Herstellermargen und machen die Diversifizierung der Lieferkette sowie die Integration biobasierter Rohstoffe zu kritischen strategischen Prioritäten.

Welche Nachhaltigkeitstrends beeinflussen die künftige Nachfrage?

Europäische Mikroplastikvorschriften und Dekarbonisierungsziele der Markeninhaber drängen Hersteller hin zu biobasierten, oxidierten und hochfunktionalen Wachsqualitäten, die sowohl Leistungs- als auch Umweltkriterien erfüllen können.

Seite zuletzt aktualisiert am: