Größe und Marktanteil des Meta-Xylol-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 522.16 Kilotonn |

| Marktvolumen (2031) | 616.41 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

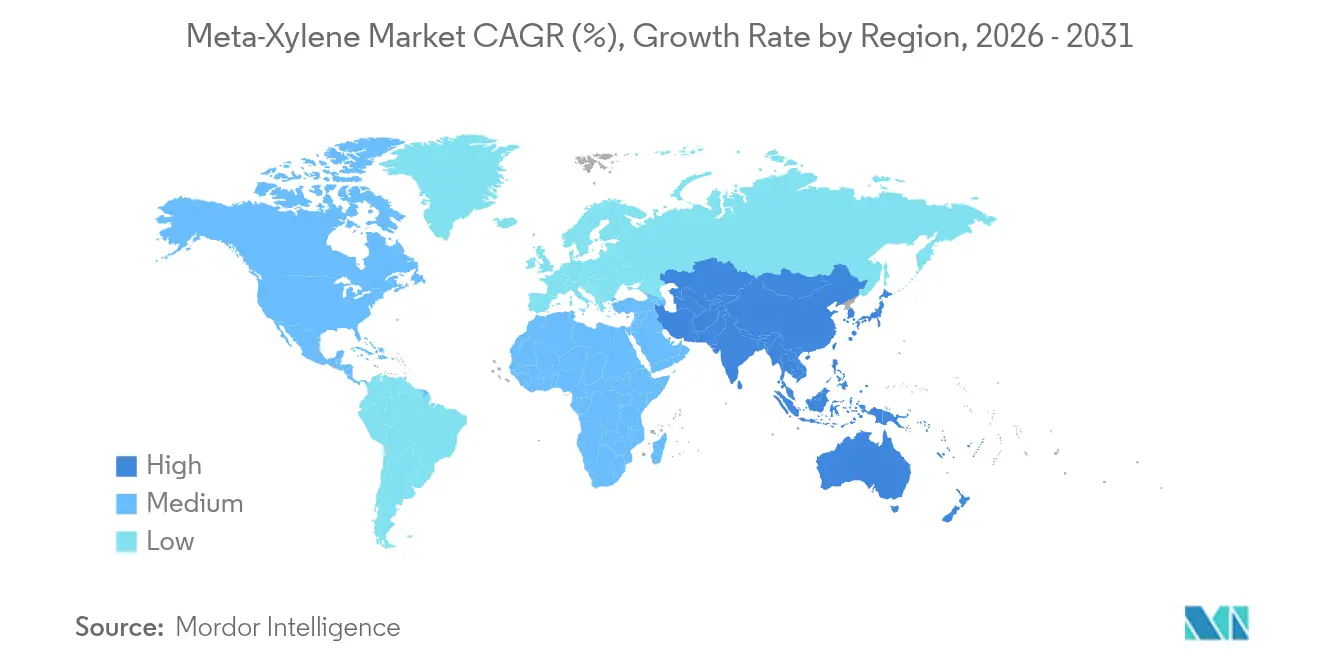

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

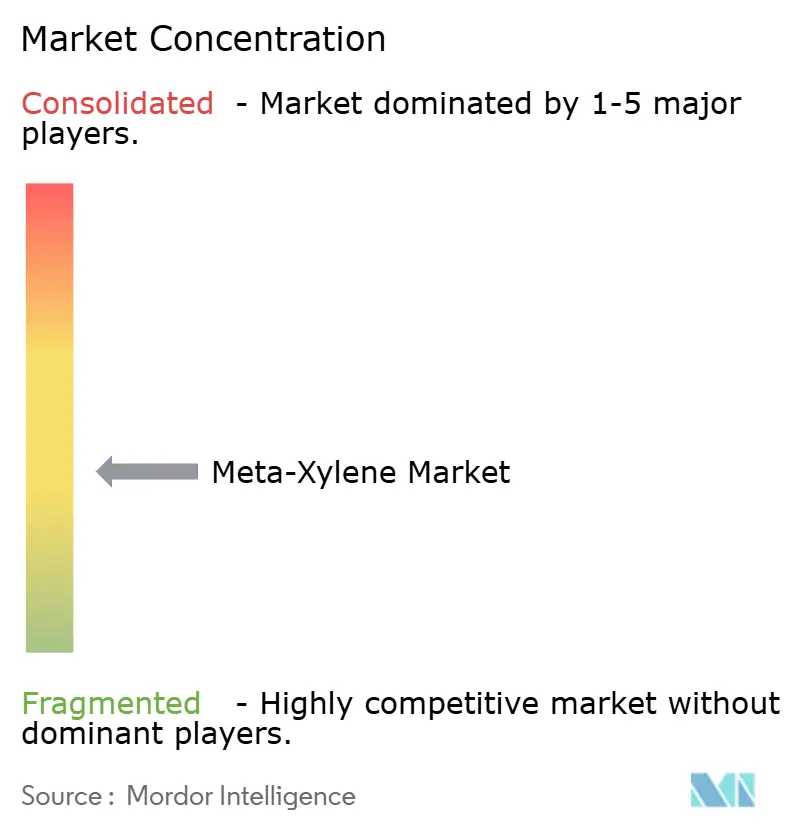

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Meta-Xylol-Marktes von Mordor Intelligence

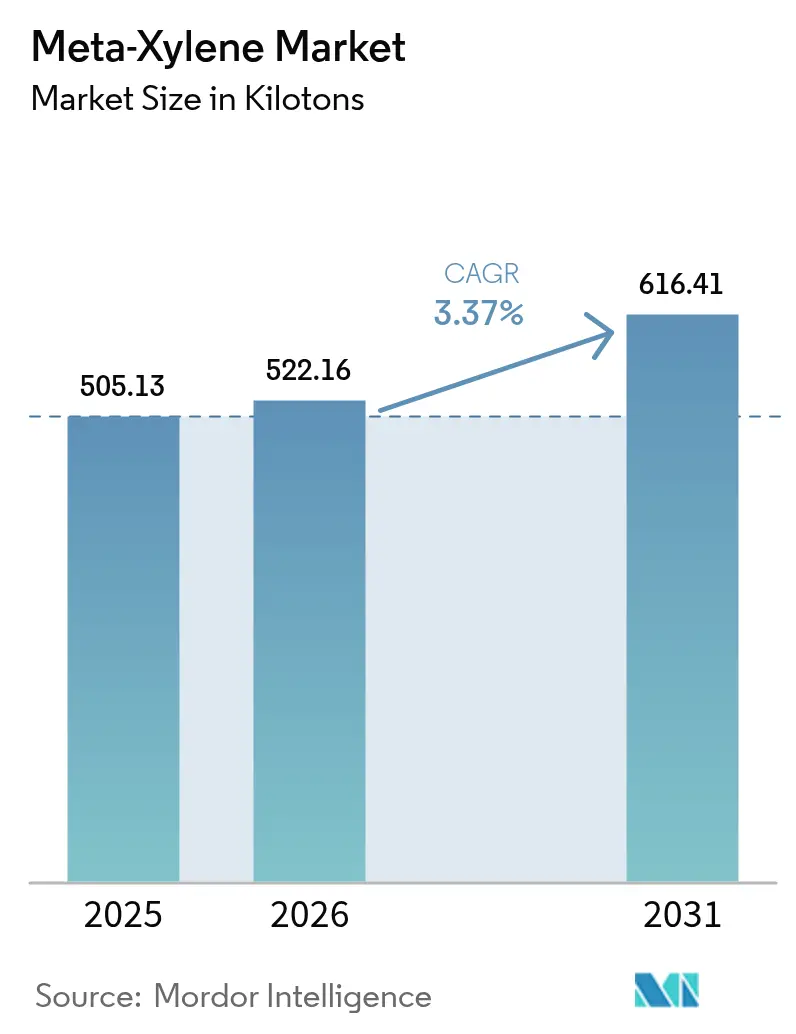

Die Größe des Meta-Xylol-Marktes wird voraussichtlich von 505,13 Kilotonnen im Jahr 2025 auf 522,16 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,37 % über den Zeitraum 2026–2031 voraussichtlich 616,41 Kilotonnen erreichen. Ein anhaltender Verbrauch von PET und ungesättigten Polyesterharzen (UPR) sowie eine Verlagerung hin zu VOC-armen und biobasierten Beschichtungsinhaltsstoffen stützen das Volumenwachstum, da die Hersteller die Rolle von Meta-Xylol als einzigen Rohstoff für Isophthalsäure nutzen. Kapazitätserweiterungen in integrierten Aromaten-Komplexen in China, Indien und dem Nahen Osten halten das Angebot mit der Nachfrage im Einklang, während fortschrittliche Extraktionstechnologien die Stückkosten senken und die Reinheitsschwellen verbessern. Auf der Nachfrageseite reduziert der regulatorische Druck zur Eindämmung von Lösemittelemissionen zwar das Gesamtlösemittelvolumen, erhöht jedoch gleichzeitig den Wert der ausgewogenen Verdunstungsrate von Meta-Xylol in hochwertigen Hochfeststofflacken. Da die Rohölpreisvolatilität weiterhin die Aromaten-Spreads beeinflusst, gestalten die sich entwickelnden Dynamiken zwischen multinationalen Energie-Chemie-Konzernen und regionalen Marktführern die Wettbewerbslandschaft neu.

Wichtigste Erkenntnisse des Berichts

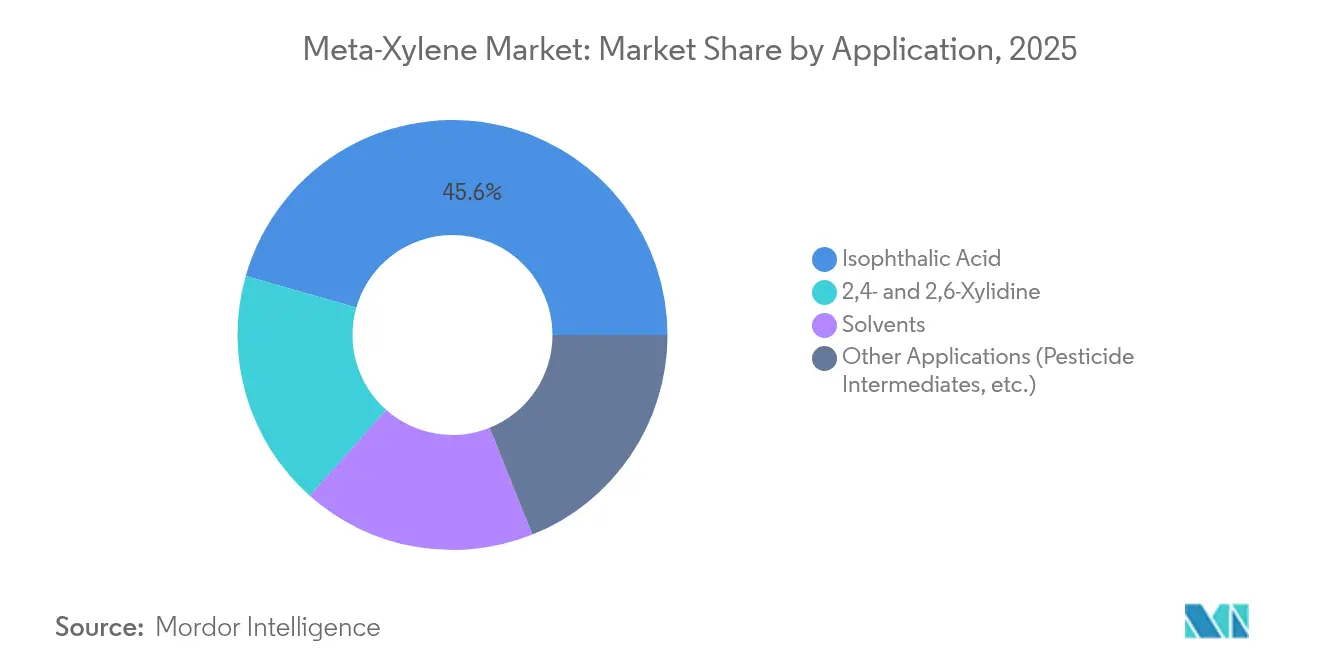

- Nach Anwendung entfiel auf Isophthalsäure im Jahr 2025 ein Marktanteil von 45,58 % am Meta-Xylol-Markt, während biobasierte Isophthalsäure bis 2031 voraussichtlich den schnellsten CAGR von 6,72 % verzeichnen wird.

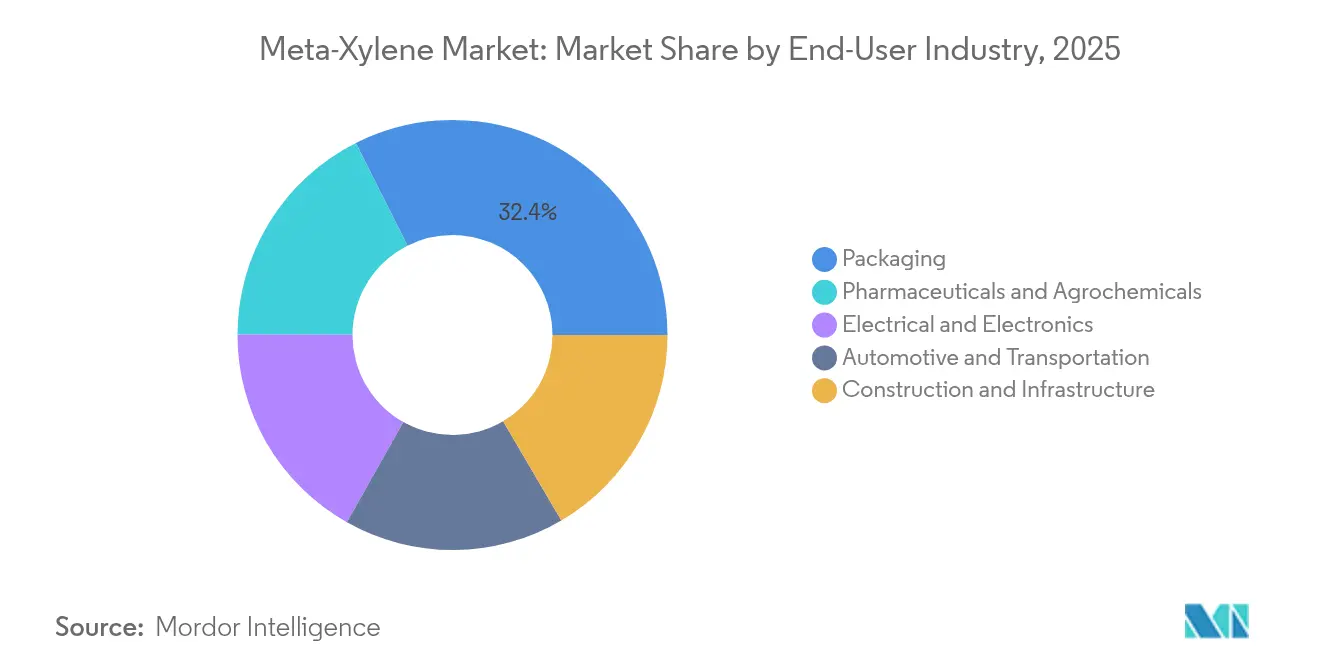

- Nach Endverbraucherbranche führte der Verpackungssektor im Jahr 2025 mit einem Umsatzanteil von 32,42 %; Pharmazeutika und Agrochemikalien werden voraussichtlich bis 2031 mit dem höchsten CAGR von 5,62 % wachsen.

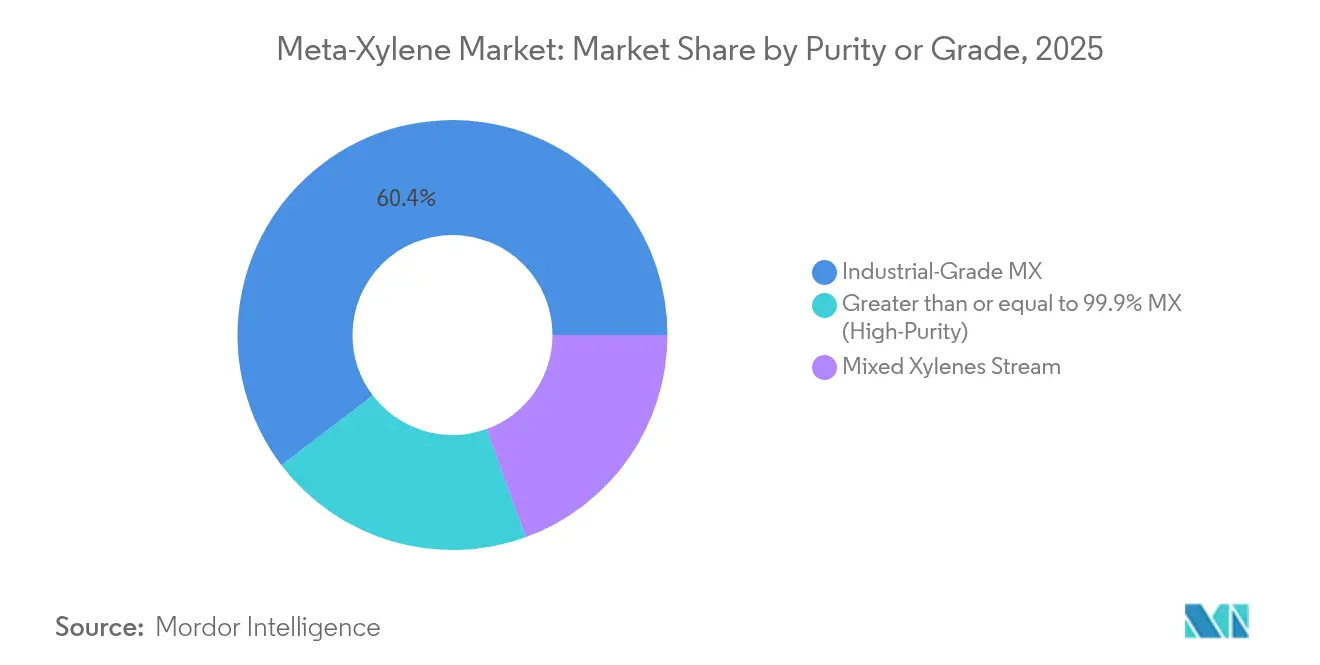

- Nach Reinheit/Qualitätsstufe hielt die Industriequalität im Jahr 2025 einen Anteil von 60,35 % an der Größe des Meta-Xylol-Marktes, während hochreine Qualitätsstufen mit einem Reinheitsgrad von größer oder gleich 99,9 % zwischen 2026 und 2031 einen CAGR von 6,95 % erzielen dürften.

- Nach Region trug Asien-Pazifik im Jahr 2025 52,98 % des globalen Volumens bei, und die Region wird voraussichtlich bis 2031 mit einem CAGR von 5,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Meta-Xylol-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Isophthalsäure in der PET- und UPR-Produktion | +1.20% | Global, Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Hochfeststoff-/VOC-armen Industriebeschichtungen | +0.80% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen in integrierten PX-MX-Aromaten-Komplexen | +1.00% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Farben- und Lacksektor | +0.60% | Global | Mittelfristig (2–4 Jahre) |

| Expansion des Automobilsektors | +0.40% | Global, frühe Gewinne in China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Isophthalsäure in der PET- und UPR-Produktion

Isophthalsäure verbessert die thermische Stabilität und die Gassperrleistung in modifiziertem PET und ist damit unverzichtbar für hochwertige Flaschen, Folien und Industriefasern. Automobil- und Elektronikhersteller schreiben isophthalsäuremodifiziertes PET vor, wenn die Temperaturen die Standardschwellenwerte von PET überschreiten, was die Durchlaufnachfrage nach Meta-Xylol stärkt. Innovationspipelines stützen sich zunehmend auf erneuerbare Rohstoffe wie 5-Hydroxymethylfurfural (HMF); sobald der kommerzielle Maßstab erreicht ist, werden biobasierte Verfahren voraussichtlich innerhalb des nächsten Jahrzehnts Marktanteile gewinnen, da Markeninhaber Kohlenstoffreduzierungsziele verfolgen. Bei UPR liefert Isophthalsäure eine höhere Korrosionsbeständigkeit in Windturbinen-Gondeln und Meeresverbundwerkstoffen und unterstützt das Wachstum struktureller Anwendungen in asiatisch-pazifischen Werften und europäischen Offshore-Anlagen. Die doppelte Nachfrage aus PET und UPR verzeichnet dementsprechend die stärkste positive Auswirkung auf die Entwicklung des Meta-Xylol-Marktes.

Verlagerung hin zu Hochfeststoff-/VOC-armen Industriebeschichtungen

Die Aktualisierung des Hazard Communication Standard der US-amerikanischen Umweltschutzbehörde aus dem Jahr 2024 verschärfte die Kennzeichnungsvorschriften für Xylol-Derivate und drängte Formulierer hin zu Hochfeststoffsystemen, die für eine effektive Viskositätskontrolle weiterhin auf Meta-Xylol angewiesen sind[1]US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA), „Hazard Communication Standard Final Rule”, osha.gov. Europas Dekarbonisierungsfahrplan schafft ebenfalls Anreize für VOC-arme Beschichtungen und treibt die Substitution leichterer, schneller verdunstender Lösemittel zugunsten des moderateren Verdunstungsprofils von Meta-Xylol voran. Obwohl wasserbasierte Farben das Gesamtlösemittelvolumen reduzieren, enthalten hochwertige Architektur- und Industriewartungsprodukte weiterhin Meta-Xylol als Koaleszenzhilfsmittel, was die Nachfrage über den Prognosezeitraum hinweg sichert.

Kapazitätserweiterungen in integrierten PX-MX-Aromaten-Komplexen

Mega-Komplexe wie der 11,8-Millionen-t/Jahr-Aromaten-Hub von Zhejiang Petroleum & Chemical in Zhoushan optimieren die Para-Xylol- und Meta-Xylol-Produktion durch fortschrittliche Extraktivdestillation und senken den spezifischen Energieverbrauch um bis zu 20 % gegenüber älteren Anlagen. Die Eluxyl-Technologie von Honeywell UOP reduziert die Kapitalintensität weiter und ermöglicht finanziell wettbewerbsfähige Projekte im Nahen Osten und in Südostasien. Die Integration in Steamcracker sowie nachgelagerte PTA-, Harz- und Faserlinien sichert die interne Nachfrage und schützt die Margen – selbst bei Rohölpreisrückgängen – und unterstützt damit den Bau zusätzlicher Kapazitäten innerhalb Indiens petrochemischer Pipeline im Wert von 87 Milliarden USD.

Steigende Nachfrage aus dem Farben- und Lacksektor

Automobillackierung, schwere Schiffsbeschichtungen und Infrastrukturinstandhaltung erfordern allesamt Lösemittel mit ausgewogener Lösekraft und Verdunstungsrate. Meta-Xylol erfüllt diese Anforderungen und gewährleistet einen gleichmäßigen Filmaufbau und eine gute Verlaufseigenschaft. Die Zunahme der Pulverbeschichtung reduziert den Lösemitteleinsatz insgesamt, doch Grundierungs- und Haftvermittlernischen erhalten erhebliche Volumenopportunitäten, insbesondere da Schwellenländer ihre Fahrzeugflotten ausbauen. Intelligente Beschichtungsformulierungen, die Nanopartikel oder Korrosionssensoren einbetten, profitieren von der chemischen Verträglichkeit, die Meta-Xylol mit fortschrittlichen Additivsystemen bietet, und halten das Lösemittel als integralen Bestandteil der Spezialproduktchemie.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxikologisches und Entflammbarkeitsprofil treibt strengere Expositionsgrenzwerte voran | -0.40% | Global, frühe Umsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisvolatilität mit Kaskadeneffekten auf Aromaten-Spreads | -0.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Isomerentrennungstechnologie schreckt Neueinsteiger ab | -0.30% | Global, mit höheren Markteintrittsbarrieren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxikologisches und Entflammbarkeitsprofil treibt strengere Expositionsgrenzwerte voran

Die Behörde für toxische Substanzen und Krankheitsregister (ATSDR) unterstreicht neurologische Bedenken im Zusammenhang mit chronischer Xylol-Exposition und veranlasst europäische Regulierungsbehörden, eine Senkung des 8-Stunden-TWA-Arbeitsplatzgrenzwerts zu erwägen[2]ATSDR, „Toxikologisches Profil für Xylol”, atsdr.cdc.gov. Die Einführung verbesserter Belüftung, funkensicherer Handhabungssysteme und persönlicher Schutzausrüstung erhöht die Produktionskosten, insbesondere für kleine oder eigenständige Anlagen. Wo es möglich ist, experimentieren Beschichtungshersteller mit alternativen Lösemitteln, doch die einzigartigen Löslichkeits- und Verarbeitungseigenschaften von Meta-Xylol erschweren eine vollständige Substitution, was die Nachfrage dämpft, aber nicht beseitigt.

Rohölpreisvolatilität mit Kaskadeneffekten auf Aromaten-Spreads

Geopolitische Versorgungsunterbrechungen und Produktionsentscheidungen der OPEC+ verstärkten die Rohölpreisschwankungen Anfang 2025 und komprimierten die Margen für nicht integrierte Aromaten-Hersteller. Südkoreanische Petrochemieunternehmen meldeten im Jahr 2024 zweistellige Gewinnrückgänge, da die Rohstoffkosten stiegen und der regionale Angebotsüberschuss den Wettbewerb verschärfte. Die Integration mit der vorgelagerten Raffinierung und diversifizierte nachgelagerte Absatzmärkte bleiben daher entscheidend für die Aufrechterhaltung der Rentabilität, und Anlagen mit negativem Cashflow sehen sich kurzfristig mit Rationalisierung oder Konsolidierung konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Biobasierte Verfahren fordern traditionelle Wege heraus

Die Isophthalsäureproduktion entfiel im Jahr 2025 mit 45,58 % auf den größten Anteil an der Größe des Meta-Xylol-Marktes, was die fest verankerte Rolle des Segments in hochwertigen PET-Flaschen und korrosionsbeständigen UPR-Laminaten unterstreicht. Die schrittweise Umstellung auf biobasierte Isophthalsäure, die bis 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen wird, signalisiert eine strukturelle Neuausrichtung bei der Rohstoffbeschaffung, da erneuerbare Chemikalien in die kommerzielle Nutzung eintreten. Frühe Anwender in Europa und Japan zertifizieren bereits Massenbilanzverfahren, um Prämien von Markeninhabern zu erzielen, während asiatische Hersteller Greenfield-Anlagen in der Nähe von Biomasse-Versorgungskorridoren errichten.

Mittelfristig werden Pestizid- und Pharmazeutika-Zwischenprodukte aus 2,4- und 2,6-Xylidin die Nischennachfrage trotz regulatorischer Bedenken hinsichtlich der Toxikologie aufrechterhalten. Lösemittelanwendungen schrumpfen in absoluten Tonnagemengen, zeigen jedoch Wertresilienz, wo Spezialelektronik und pharmazeutische Reinigung den engen Siedebereich von Meta-Xylol erfordern. Insgesamt verlagert sich der Anwendungsmix von der Abhängigkeit von Massenlösemitteln hin zu höhermargigen Harz- und Spezialchemikalienverwendungen, was die Gesamtrentabilität trotz moderatem Gesamtwachstum steigert.

Nach Endverbraucherbranche: Pharmazeutika treiben die Premium-Nachfrage an

Verpackung hielt im Jahr 2025 einen Anteil von 32,42 % am Meta-Xylol-Markt und spiegelt damit seine zentrale Rolle bei lebensmittelkontakttauglichen Flaschen und Flexfolien wider, die auf modifiziertes PET für verbesserte Gassperreigenschaften angewiesen sind. Pharmazeutika und Agrochemikalien werden voraussichtlich mit dem schnellsten CAGR von 5,62 % wachsen, angetrieben durch die steigende Generika-Arzneimittelproduktion in Indien und den ASEAN-Ländern sowie durch strenge Reinheitsspezifikationen, die Qualitätsstufen von größer oder gleich 99,9 % bevorzugen.

Baubeschichtungen, Dichtungsmittel für die Zivilinfrastruktur und Rohrsanierungsverbindungen absorbieren erhebliche Mengen an Industriequalität, doch das Wachstum korreliert mit nationalen Infrastrukturbudgets und bleibt zyklisch. Automobil-OEM- und Lackierlinien halten eine stetige Nachfrage aufrecht, da steigende Fahrzeugproduktion mit strengeren Haltbarkeitsstandards kombiniert wird. Der Elektroniksektors unterstützt derweil die Premium-Nachfrage nach ultra-reinem Meta-Xylol, das bei der Reinigung von Halbleiter-Wafern eingesetzt wird, wo Verunreinigungen im Sub-ppm-Bereich die Geräteausbeute beeinträchtigen können.

Nach Reinheit/Qualitätsstufe: Hochreine Qualitätsstufen erzielen Wertprämien

Die Industriequalität dominiert weiterhin mit 60,35 % des Marktanteils am Meta-Xylol-Markt im Jahr 2025 und versorgt Massenlösemittel, Harzzwischenprodukte und Benzin-Blendingströme. Fortgeschrittene Qualitätsstufen mit einem Reinheitsgrad von größer oder gleich 99,9 % werden voraussichtlich den stärksten CAGR von 6,95 % verzeichnen, was die Bereitschaft der Käufer verdeutlicht, für Spezifikationskonsistenz in Pharmazeutika, Mikroelektronik und der Photoinitiator-Synthese zu zahlen.

Molekularsieb-Adsorption, simuliertes Wanderbett (SMB) und Extraktivdestillationstechnologien ermöglichen es Herstellern, diese Reinheitsgrade zu erreichen, doch die Kapitalintensität schließt kleinere Marktteilnehmer vom Eintritt aus. Investitionen konzentrieren sich daher auf integrierte Großunternehmen und Technologielizenzgeber, was die schrittweise Zweiteilung des Marktes in Rohstoff- und Spezialitätssegmente verstärkt. Das Margendeltas zwischen den Qualitätsstufen entschädigt Investoren für höhere Betriebskosten und erfüllt gleichzeitig die Qualitätsanforderungen der Endverbraucher.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 52,98 % des globalen Volumens und wird voraussichtlich bis 2031 einen CAGR von 5,32 % verzeichnen, angetrieben durch vertikal integrierte Komplexe in China und Indien, die Rohstoffflexibilität und Skaleneffekte nutzen. Chinas Aromaten-Hub in Zhoushan und das Gemeinschaftsunternehmen Guangdong CNOOC-Shell erweitern jeweils die regionale Selbstversorgung und reduzieren den Importbedarf aus den USA und Europa. Indiens petrochemischer Masterplan im Wert von 87 Milliarden USD zielt darauf ab, die inländische Xylol-Kapazität bis 2035 auf 5,5 Millionen Tonnen zu erhöhen und die Rohstoffverfügbarkeit für nachgelagerte Polyester-, Beschichtungs- und Pharmakorridore zu sichern. Japan und Südkorea sehen sich strukturellem Margendruck ausgesetzt, da chinesische Exporte den Wettbewerb verschärfen, was diese Volkswirtschaften dazu veranlasst, sich auf hochreine Spezialitäten und differenzierte Formulierungen zu konzentrieren.

Nordamerika behält seine strategische Bedeutung durch überlegene Trenntechnologien, reichlich vorhandenes Naphtha aus Schiefergas und die Nähe zu einer großen Kundenbasis im Beschichtungsbereich. Steigende Energiekosten und verschärfte Umweltauflagen erhöhen jedoch die Betriebsausgaben. Chevrons potenzielle Übernahme von Phillips 66's CPChem-Beteiligung im Wert von 15 Milliarden USD unterstreicht den Konsolidierungskurs der Region, da Unternehmen Skaleneffekte und Vorteile der Rohstoffintegration anstreben. Mexikos aufstrebende Automobilwertschöpfungskette stimuliert die Nachfrage nach Lösemitteln und Harzen, ist jedoch stark auf US-Importe angewiesen, was die Bedeutung der Zollstabilität des USMCA verdeutlicht.

Europa steht vor den größten betrieblichen Herausforderungen, da hohe Energiekosten und strenge Kohlenstoffpolitiken neue Investitionen in Rohstoff-Aromaten entmutigen. Der sich entwickelnde Kohlenstoffgrenzausgleichsmechanismus des Europäischen Green Deal könnte die inländische Produktion teilweise schützen, fügt jedoch administrative Komplexität hinzu. Shells Ankündigung, bis 2030 aus der Basischemie auszusteigen, ist ein typisches Beispiel dafür, wie internationale Energiekonzerne Kapital in Richtung LNG und erneuerbare Energien umschichten. Verbleibende europäische Hersteller setzen auf biobasierte Isophthalsäure und zirkuläre PET-Rohstoffe und nutzen dabei regulatorische Anreize für klimaneutrale Materialien.

Wertschöpfungskettenanalyse

Die Meta-Xylol-Versorgung ist in der C8-Aromatenkette verankert und beginnt mit Rohöl und Erdgasflüssigkeiten, die durch Raffinierung und Dampfspaltung geführt werden, um Reformat- und Pyrolysebenzinströme mit gemischten Xylolen zu erzeugen. Die Hersteller gewinnen gemischte Xylole durch Fraktionierung und trennen anschließend Meta-Xylol mittels kapitalintensiver Isomerentrennungsschritte wie selektiver Adsorption (zum Beispiel Sorbex-artige Systeme) oder Kristallisation, oft in Kombination mit Isomerisierung, um Gleichgewichtsbeschränkungen zu bewältigen und die Ausbeute des Zielisomers zu maximieren. Diese Struktur begünstigt integrierte Raffinerie-Petrochemie-Standorte und technologiegestützte Betreiber, die zuverlässig industrielle und >=99,9%-Reinheitsspezifikationen erfüllen können.

Nachgelagert bleibt der größte Absatzweg die Umwandlung von Meta-Xylol in Isophthalsäure für modifiziertes PET, ungesättigte Polyesterharze und Spezialbeschichtungen, mit zusätzlicher Nachfrage aus xylidinbasierten Zwischenprodukten und Lösungsmittelanwendungen. Der Vertrieb verläuft typischerweise von integrierten Herstellern und regionalen Aromatenhändlern zu Isophthalsäureherstellern und Spezialchemikalienformulierern, wobei die Handhabungsanforderungen durch Entflammbarkeits- und Expositionskontrollen geprägt sind, die zusätzliche Logistik- und Compliance-Kosten verursachen. Mitsubishi Gas Chemical Company ist ein genannter Hersteller mit Meta-Xylol-Produktion in seinem Werk Mizushima, was verdeutlicht, wie sich die Angebotsbeteiligung bei etablierten Chemieherstellern mit integrierten Anlagen und Qualitätssystemen bündelt.

Wettbewerbslandschaft

Der Meta-Xylol-Markt ist mäßig fragmentiert und wird von integrierten Öl-zu-Aromaten-Konzernen dominiert, die Skaleneffekte und interne Rohstoffe nutzen. Strategische Transaktionen beschleunigen sich, da Großunternehmen ihre Portfolios verfeinern: Chevrons Interesse an CPChem stärkt seinen Harz- und Spezialchemikalien-Fußabdruck, während Shells Abkehr von der Basischemie Kapital für LNG und Energie freisetzt. Technologieanbieter wie Honeywell UOP, Axens und GTC Technology lizenzieren Extraktivdestillations- und SMB-Lösungen, die es Lizenznehmern ermöglichen, kosteneffektive Reinheitsschwellen zu erreichen und die Markteinführungszeit zu verkürzen. Mitsubishi Chemical Groups KAITEKI Vision 35 unterstreicht eine organisatorische Verlagerung hin zu grünen Spezialwerkstoffen, einschließlich hochreiner Aromaten für die Elektronik.

Chancen bestehen im Bereich der biobasierten Produktion, wo Start-ups Fermentation oder katalytische Oxidation erneuerbarer Rohstoffe nutzen, um Isophthalsäure und letztendlich Meta-Xylol selbst herzustellen. Während die aktuellen Kapazitäten im Pilotmaßstab verbleiben, könnten ESG-Verpflichtungen von Markeninhabern und potenzielle Kohlenstoffpreisdifferenziale diese Verfahren innerhalb des Jahrzehnts kostenwettbewerbsfähig machen. Der Erfolg hängt von geistigem Eigentum, selektiven Hydrierungskatalysatoren und der Fähigkeit ab, Abnahmeverträge mit multinationalen Konsumgüterkonzernen zu sichern.

Marktführer der Meta-Xylol-Branche

Exxon Mobil Corporation

Honeywell International Inc.

MITSUBISHI GAS CHEMICAL COMPANY, INC.

Chevron Phillips Chemical Company LLC

Moeve

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Chancenbereich liegt in höherwertigen Meta-Xylol-Wertpools, in denen Qualitäten >=99,9% Anwendungen in Pharmazeutika, Agrochemikalien und Elektronik unterstützen, die eine strengere Verunreinigungskontrolle als Massen-Lösungsmittelmärkte erfordern. Dies steht im Zusammenhang mit der im Bericht beschriebenen Verschiebung des Marktmixes, bei der Industriequalität weiterhin das Volumen dominiert, Premiumqualitäten jedoch zusätzlichen Wert erfassen und damit die Nachfrage nach Adsorptions- und Extraktivdestillationsaufrüstungen innerhalb integrierter Aromatenkomplexe unterstützen, anstatt eigenständiger Rohstoffkapazitäten.

Nachhaltigkeitsbezogene Differenzierung schafft zudem Freiraum rund um zertifizierte, kohlenstoffärmere Rohstoffansprüche in der Aromatenkette. Die Erlangung der ISCC-PLUS-Zertifizierung durch Mitsubishi Gas Chemical Company für in seinem Werk Mizushima produziertes Meta-Xylol (September 2024) bietet einen Ankerpunkt für die Massenbilanz-Positionierung, wobei nachgelagerte Nutzer von Isophthalsäure und PET dokumentierbare Ansprüche auf erneuerbare Inhalte geltend machen können. Im asiatisch-pazifischen Raum verändern laufende Integrations- und Selbstversorgungsbemühungen, einschließlich großangelegter Aromatenzentren in China (zum Beispiel Zhoushan) und Indiens erklärter petrochemischer Blaupause zur Erhöhung der Xylolkapazität auf 5,5 Millionen Tonnen bis 2035, die Handelsströme und schaffen Beschaffungschancen für nachgelagerte Harz- und Beschichtungshersteller in der Nähe der C8-Aromatenversorgung.

Aktuelle Branchenentwicklungen

- Juni 2026: Die US-Preise für Isophthalsäure gaben nach, da die Kosten für den Rohstoff Xylol sanken und die Kaufaktivität nachließ. Die Episode verdeutlichte, wie sich Kostenschwankungen bei Aromaten auf die größte Meta-Xylol-Derivatkette übertragen und den Zusammenhang zwischen integrierter Angebotsökonomie und nachgelagerten Harz- und Verpackungsmargen enger gestalten.

- Januar 2025: OPEC+-Fördermengenentscheidungen und geopolitisch bedingte Störungen verstärkten die Rohölvolatilität bis Anfang 2025 und setzten die Naphtha-zu-Aromaten-Spannen für nicht integrierte Hersteller unter Druck. Integrierte Raffinerie-Aromaten-Betreiber gewannen einen relativen Vorteil, indem sie die Optimierung von Reformat und C8-Aromaten gegen Kraftstoffmischalternativen abwogen.

- September 2024: Mitsubishi Gas Chemical Company erhielt die ISCC-PLUS-Zertifizierung für Meta-Xylol, das in seinem Werk Mizushima nach einem Massenbilanzansatz produziert wird. Die Zertifizierung ermöglichte Ansprüche auf erneuerbare Inhalte für Käufer in den Ketten von Isophthalsäure, Beschichtungen und anderen Spezialanwendungen, die zunehmend prüfbare Nachhaltigkeitsdokumentation verlangen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Meta-Xylol-Volumina, die an Endverbraucher zur Verwendung als chemischer Rohstoff und Lösungsmittel geliefert werden, gemessen in Kilotonnen auf globaler Ebene über die wichtigsten Verbrauchsregionen hinweg.

Ausschlüsse des Umfangs: Wir schließen interne Transfers aus, die sich nicht in marktfähige Volumina übersetzen, und wir schließen ebenfalls wertschöpfende nachgelagerte Derivate wie Isophthalsäure und fertige Harze aus.

Übersicht der Segmentierung

- Nach Anwendung

- Isophthalsäure

- 2,4- und 2,6-Xylidin

- Lösemittel

- Sonstige Anwendungen (Pestizid-Zwischenprodukte usw.)

- Nach Endverbraucherbranche

- Bau und Infrastruktur

- Verpackung

- Automobil und Transport

- Pharmazeutika und Agrochemikalien

- Elektro und Elektronik

- Nach Reinheit/Qualitätsstufe

- MX mit einem Reinheitsgrad von größer oder gleich 99,9 % (hochrein)

- Industrielles MX

- Gemischter Xylol-Strom

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um Branchengrenzen festzulegen und den ersten Entwurf des Angebots- und Nachfragebilds zu erstellen. Wir haben öffentliche Chemie- und Energiestatistiken sowie Handelsströme herangezogen, um zu verstehen, wie sich Aromaten durch Raffinerien und petrochemische Ketten bewegen, und anschließend geprüft, welcher Anteil des Xylolpools typischerweise auf Meta-Xylol entfällt.

Zu den Quellen gehörten frei zugängliche Materialien wie nationale Zoll- und Statistikportale, Energie- und Petrochemiepublikationen zwischenstaatlicher Organisationen, Veröffentlichungen von Umweltbehörden zu VOC-Vorschriften sowie begutachtete Chemie- und Verfahrenszeitschriften, die Trennverfahren und Reinheitsanforderungen beschreiben. Wir überprüften zudem Unternehmensunterlagen, Investorenpräsentationen und Websites von Verbänden, um Kommentare zu Auslastungsraten mit der Marktrichtung abzugleichen, und nutzten ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und -informationen sowie eine Patentdatenbank, um Kapazitätsankündigungen und Prozessänderungen abzugleichen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Annahmen der Schreibtischrecherche zu überprüfen, insbesondere hinsichtlich der tatsächlichen Auslastungsraten, des Reinheitsmixes und der regionalen Verschiebung zwischen Vertrags- und Spotverfügbarkeit. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern und nachgelagerten Käufern, sodass Volumenzuweisungen nach Anwendung dort korrigiert werden konnten, wo veröffentlichte Aufteilungen zu grob waren, und wir stellten eine Abdeckung über Asien, Europa und Amerika hinweg sicher, um zu vermeiden, dass eine einzige Region den globalen Gesamtwert bestimmt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 13 % | APAC: 43 % |

| Mittleres Segment: 46 % | Funktions-/Bereichsleiter: 43 % | EMEA: 31 % |

| Kleinere Akteure: 21 % | Manager: 44 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion des globalen Meta-Xylol-Pools, bei der Indikatoren zur Aromatenproduktion und Handelsbilanzen verwendet werden, um den verfügbaren Xylolstrom und den in Meta-Xylol abgetrennten Anteil abzuleiten. Sobald dieser Pool erstellt ist, wird er mithilfe einer Mischung aus sekundären Aufteilungen und Interviewaussagen auf Anwendungen verteilt, die anschließend mit nachgelagerten Nachfragesignalen abgeglichen werden.

Um das Modell praktikabel zu halten, konzentrieren sich die Eingaben auf eine kleine Reihe nachverfolgbarer Variablen, wie Trends bei der Aromaten- und Mischxylol-Produktion, regionale Import- und Exportbewegungen, angekündigte und tatsächliche Auslastungsraten bei Trennanlagen, typische Reinheits- oder Qualitätsanforderungen nach Endverwendung sowie Nachfragesog aus Isophthalsäure- und Lösungsmittelverwendungsmustern. Nach dem Top-down-Durchlauf wurden selektive Bottom-up-Näherungen als Kontrollen verwendet, einschließlich stichprobenartiger Kapazitäts-zu-Auslastungs-Zusammenfassungen und Plausibilitätsprüfungen des implizierten Verbrauchs gegenüber der Handelsverfügbarkeit in wichtigen Regionen. Wo Bottom-up-Details fehlten, füllten wir Lücken mit konservativen Auslastungsbändern und validierten diese anschließend erneut durch Kanal-Feedback.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch einfache Zeitreihenglättung, wobei erwartete Änderungen bei Auslastungsraten, Handelsrichtung und nachgelagerter Nachfrage als Haupthebel angewendet wurden. Die Annahmen wurden regionsübergreifend konsistent gehalten und nur angepasst, wenn Primärdaten auf eine strukturelle Veränderung wie eine Kapazitätserweiterung, Stilllegung oder eine anhaltende Logistikbeschränkung hinwiesen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale hinweg überprüft, und Abweichungen wurden vor der Finalisierung der Zahlen untersucht. Unser Team verglich den implizierten Verbrauch mit Handels- und Produktionsindikatoren, und Ausreißer wurden regionsweise überprüft, damit ein einzelner abnormaler Datenpunkt die globale Linie nicht verzerrt.

Konnte eine Abweichung nicht mit öffentlich verfügbaren Belegen erklärt werden, wurden Befragte erneut kontaktiert, um zu bestätigen, ob es sich um eine Frage des Timings, des Reinheitsmixes oder einer vorübergehenden Betriebsstörung handelte. Vor der Freigabe wird eine separate Analystenprüfung durchgeführt, gefolgt von einem jährlichen Aktualisierungszyklus mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Marktgröße für Meta-Xylol laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Meta-Xylol können weit auseinanderliegen, da der Markt manchmal wertmäßig und manchmal volumenmäßig ausgedrückt wird und weil die Abgrenzung zwischen Mischxylol, Meta-Xylol und nachgelagerten Derivaten nicht immer einheitlich gehandhabt wird. Auch das Timing spielt eine Rolle, da einige Quellen ältere Basisjahre verwenden und Verschiebungen bei Handelsströmen oder kurzfristigen Änderungen der Auslastungsraten nicht vollständig berücksichtigen.

Durch die Verfolgung von Auslastungsraten, Handelsbilanzen und Annahmen zur Trennausbeute sowie die laufende Aktualisierung der Abgrenzungsregeln hält Mordor Intelligence die Schätzung an marktfähige Meta-Xylol-Volumina in Kilotonnen gebunden, anstatt Umsätze aus nachgelagerten Derivaten einzubeziehen. In einer Chemikalienkette wie dieser ist ein häufiger Auslöser für Abweichungen, ob lösungsmittelreines Material zusammen mit hochreinen Volumina gezählt wird und ob das Modell die Nachfrage auf Grundlage von Endverbrauchssignalen oder allein anhand angekündigter Kapazitäten zuweist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 505,13 Mio. USD (2025) | |

| Fachverlag A | 1,41 Mrd. USD (2024) | In Umsatzbegriffen ausgewiesen und kann breitere Preisgestaltungs- und Wertschöpfungskettenannahmen einschließen, wodurch auch Werte aus nachgelagerten Derivaten einfließen können, anstatt die gehandelten Meta-Xylol-Volumina isoliert zu betrachten. |

| Branchenbericht B | 1,50 Mrd. USD (2024) | Verwendet ein Umsatzmodell mit einem anderen Basisjahr und einem längeren Prognosezeitraum, wobei der Umfang häufig Technologiepfade und Endverwendungskategorien vermischt, was das unter Meta-Xylol erfasste Volumen erweitern kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl der Einheit und die Abgrenzung, da eine volumenbasierte Betrachtung in Kilotonnen nicht mit Umsatzsummen übereinstimmt, die von ASP-Verläufen und den einbezogenen Teilen der Kette abhängen. Unser Ansatz bleibt reproduzierbar, indem jeder Schritt an beobachtbare Produktions-, Handels- und Auslastungssignale zurückgebunden wird und diese Summen anschließend mit durch Interviews validierten Anwendungszuweisungen abgeglichen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Meta-Xylol-Markt derzeit?

Der Meta-Xylol-Markt umfasst im Jahr 2026 522,16 Kilotonnen und wird voraussichtlich bis 2031 bei einem CAGR von 3,37 % auf 616,41 Kilotonnen ansteigen.

Welches Anwendungssegment dominiert die Meta-Xylol-Nachfrage?

Die Isophthalsäureproduktion hält einen Anteil von 45,58 % und ist damit das führende Anwendungssegment.

Warum ist Asien-Pazifik der größte regionale Markt für Meta-Xylol?

Asien-Pazifik beherbergt integrierte Aromaten-Komplexe in China und Indien, sichert 52,98 % des globalen Volumens und verzeichnet den schnellsten CAGR von 5,32 %.

Wie beeinflussen Nachhaltigkeitstrends den Meta-Xylol-Markt?

Biobasierte Isophthalsäure wächst mit einem CAGR von 6,72 %, da Hersteller erneuerbare Rohstoffe einsetzen, um die Kohlenstoffziele der Markeninhaber zu erfüllen, während Hochfeststoffbeschichtungen die Nachfrage nach der ausgewogenen Löslichkeit von Meta-Xylol stärken.

Welche Reinheitsgrade von Meta-Xylol gewinnen an Bedeutung?

Hochreine Qualitätsstufen mit einem Reinheitsgrad von größer oder gleich 99,9 % werden bis 2031 voraussichtlich einen CAGR von 6,95 % verzeichnen, angetrieben durch Elektronik- und Pharmazeutika-Anwendungen, die ultra-niedrige Verunreinigungsgrade erfordern.

Wie wirken sich Rohölpreisschwankungen auf Meta-Xylol-Hersteller aus?

Volatile Rohölpreise belasten die Naphtha-zu-Aromaten-Spreads, drücken die Margen für nicht integrierte Hersteller und beschleunigen die Konsolidierung hin zu Marktteilnehmern mit Raffinerieintegration und fortschrittlichen Trenntechnologien.

Seite zuletzt aktualisiert am: