Marktgröße und Marktanteil für Xerostomie (Mundtrockenheit)-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

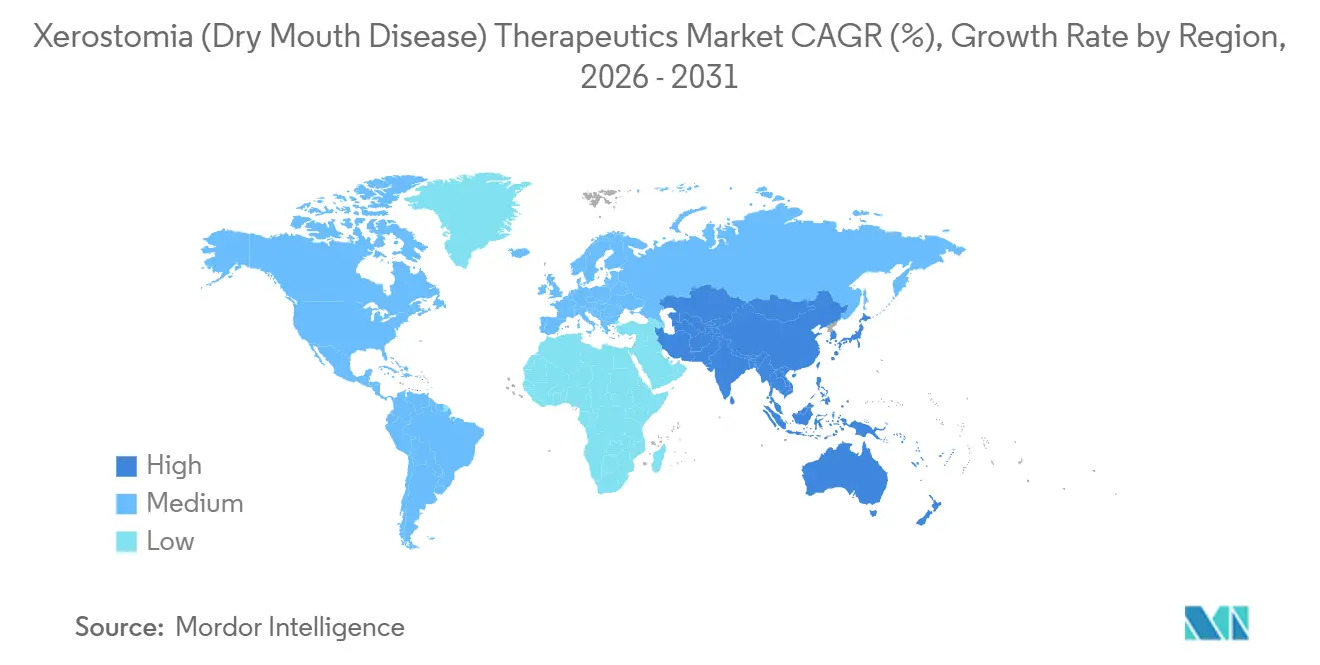

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

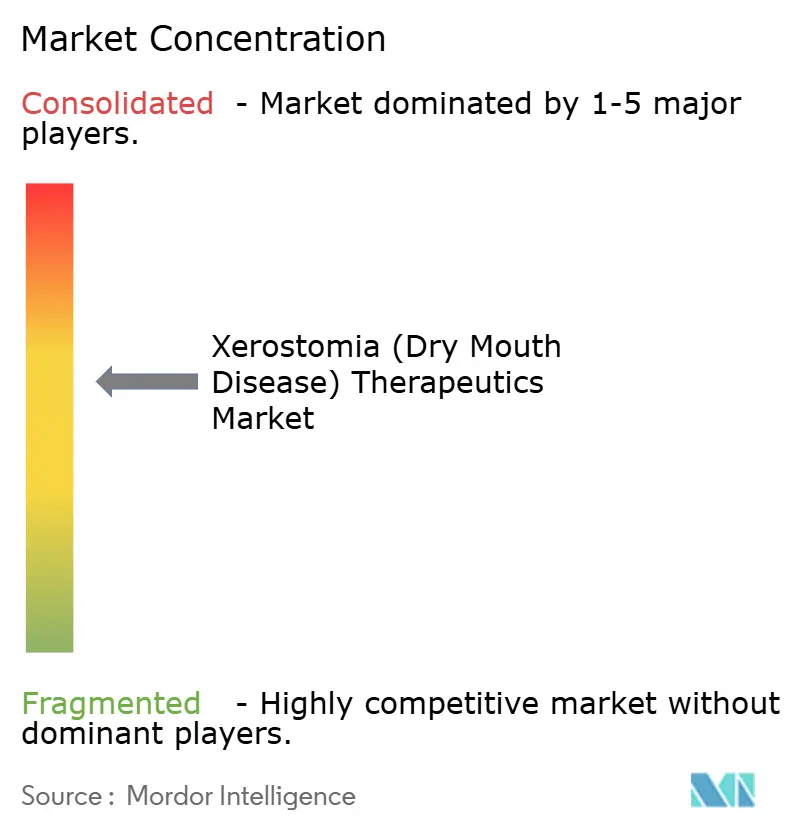

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Xerostomie (Mundtrockenheit)-Therapeutika von Mordor Intelligence

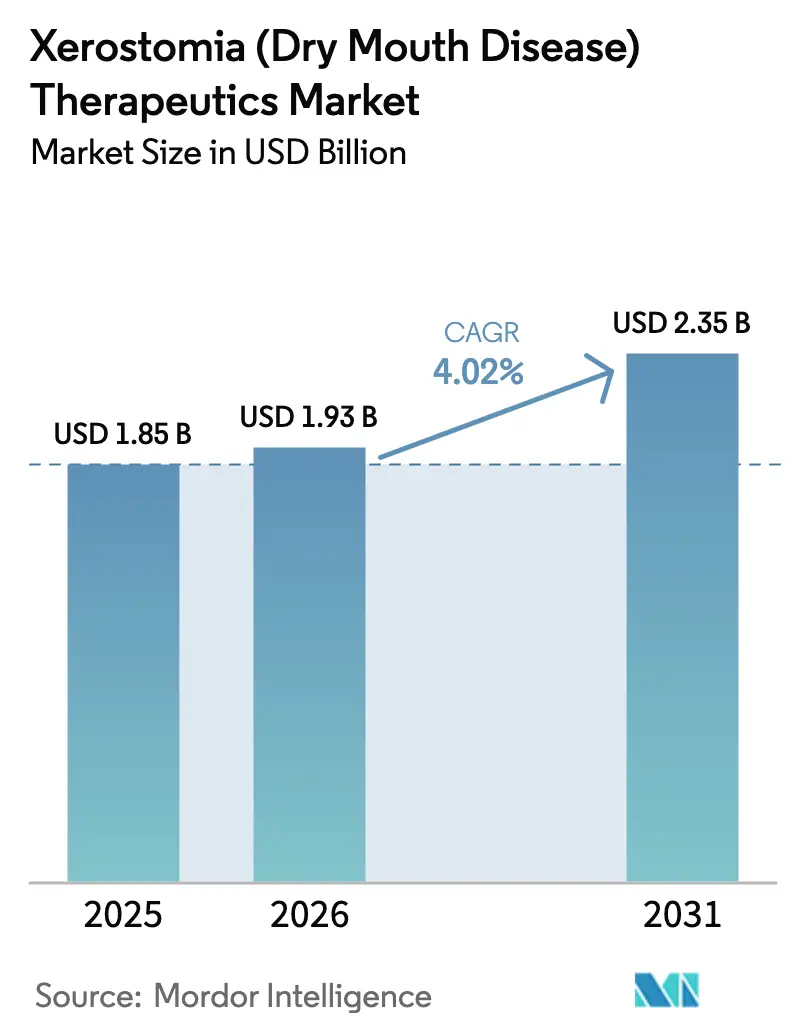

Die Marktgröße für Xerostomie-Therapeutika wird voraussichtlich von USD 1,85 Milliarden im Jahr 2025 auf USD 1,93 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,02 % über 2026–2031 USD 2,35 Milliarden erreichen.

Drei strukturelle Kräfte stützen diese gemessene Expansion. Die Bevölkerungsgruppe ab 65 Jahren, die am stärksten von polypharmaziebedingter Mundtrockenheit betroffen ist, wächst weiter und vergrößert den adressierbaren Patientenpool in jeder entwickelten Region. Die Umklassifizierung mehrerer Speichelersatzstoffe von verschreibungspflichtig zu rezeptfrei im Zeitraum 2024–2025 hat die Zugangswege für Patienten verkürzt und die kommerzielle Reichweite erweitert, insbesondere über E-Commerce-Kanäle. Parallel dazu bietet die klinische Validierung von Elektrostimulationsgeräten Ärzten eine erstattungsfähige Alternative, die den Wiederanwendungsaufwand von topischen Sprays und Gelen umgeht. Insgesamt verschieben diese Entwicklungen den Markt für Xerostomie-Therapeutika von einfachen Ersatzstoffen hin zu multimodalen, technologiegestützten Versorgungsmodellen.

Wichtigste Erkenntnisse des Berichts

- Nach therapeutischer Modalität entfielen im Jahr 2025 62,21 % des Marktanteils für Xerostomie-Therapeutika auf künstlichen Speichel und Speichelersatzstoffe, während Elektrostimulationsgeräte bis 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Produktform entfielen im Jahr 2025 46,73 % der Marktgröße für Xerostomie-Therapeutika auf Sprays, während Mundspülungen und Spüllösungen bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen werden.

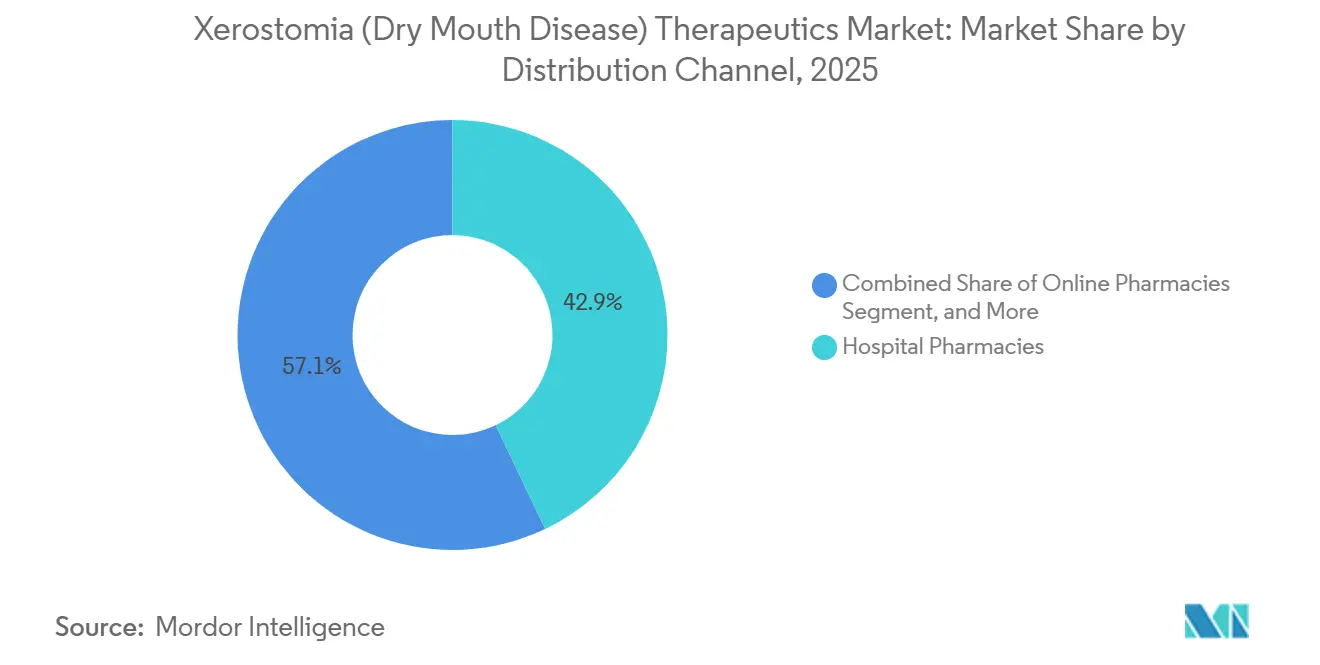

- Nach Endnutzer entfielen im Jahr 2025 42,88 % der Marktgröße für Xerostomie-Therapeutika auf Krankenhausapotheken; Online-Apotheken verzeichneten jedoch das schnellste Kanalwachstum mit einer CAGR von 6,13 % für 2026–2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,16 % am Markt für Xerostomie-Therapeutika, während die Asien-Pazifik-Region mit einer CAGR von 8,04 % bis 2031 das schnellste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Xerostomie (Mundtrockenheit)-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz bei alternden Bevölkerungen und Polypharmazie-Patienten | +1.2% | Globaler Fokus auf Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Erweiterte Verfügbarkeit rezeptfreier Produkte und Reichweite des E-Commerce | +0.8% | Nordamerika und Europa führend, Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Entwicklung innovativer mukoadhäsiver Formulierungen mit verzögerter Wirkstofffreisetzung | +0.7% | Globale Forschungs- und Entwicklungszentren in den Vereinigten Staaten, Deutschland, Südkorea | Mittelfristig (2–4 Jahre) |

| Aufkommende regenerative und zellbasierte Speicheldrüsentherapien | +0.5% | Klinische Studien konzentriert in Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte personalisierte Speichelersatzstoff-Plattformen | +0.4% | Frühe Einführung in den Vereinigten Staaten und ausgewählten EU-Märkten | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Xerostomie-bezogene Produkte | +0.4% | Global, am schnellsten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz bei alternden Bevölkerungen und Polypharmazie-Patienten

Die Prävalenz von Polypharmazie stieg bis 2025 auf 68 % der Senioren in OECD-Ländern, wobei Anticholinergika, Antihypertensiva und Antidepressiva häufig kombiniert werden und das Xerostomie-Risiko verdreifachen.[1]Weltgesundheitsorganisation, "Global Health Observatory," who.int Nur 18 % dieser Patienten erhalten während Medikationsüberprüfungen präventive Speichelersatzstoffe, was eine Behandlungslücke hinterlässt, die Kostenträger zunehmend wahrnehmen. Japan meldete 2024 einen Anstieg der Krankenhauseinweisungen wegen Aspirationspneumonie im Zusammenhang mit Mundtrockenheit um 14 %, was zu obligatorischen oralen Beurteilungen bei Einleitung einer anticholinergen Therapie zu einem bestimmten Zeitpunkt führte. Medicare gab 2025 USD 2,8 Milliarden für Xerostomie-bedingte Komplikationen aus, was die Erstattung für Ersatzstoffe und Stimulanzien stärkte. Formulierer haben mit konservierungsmittelarmen Einmal-täglich-Gelen reagiert, die auf kognitiv beeinträchtigte ältere Erwachsene zugeschnitten sind.

Erweiterte Verfügbarkeit rezeptfreier Produkte und Reichweite des E-Commerce

Die FDA genehmigte im März 2024 drei Speichelsprays für den rezeptfreien Verkauf, und die EMA gewährte im September 2024 einen harmonisierten rezeptfreien Weg für Carboxymethylcellulose-Gele, wodurch für Millionen von Patienten mit leichten Symptomen Arztbesuche entfallen.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Aktualisierungen der Monografien für rezeptfreie Arzneimittel," fda.gov Die Verkäufe von Mundtrockenheitsprodukten über Amazon Pharmacy stiegen zwischen dem ersten Quartal 2024 und dem vierten Quartal 2025 um 127 %, wobei Abonnement-Nachfüllungen auf eine anhaltende Nachfrage hinweisen. Telemedizin-Plattformen integrierten Xerostomie-Screening in Diabetesprogramme und leiteten 2025 220.000 US-Nutzer zu Produktempfehlungen weiter. Hersteller profitieren von höheren Direktverbraucher-Margen, müssen jedoch in digitale Inhalte investieren, um die Markenbekanntheit zu steigern. China bleibt das fehlende Puzzlestück; seine Regulierungsbehörde hat den rezeptfreien Status noch nicht genehmigt, was den E-Commerce-Schwung auf dem zweitgrößten Pharmamarkt der Welt verzögert.

Entwicklung innovativer mukoadhäsiver Formulierungen mit verzögerter Wirkstofffreisetzung

Herkömmliche Sprays lindern Symptome für 10–20 Minuten, während neue Chitosan- und Polycarbophil-Mischungen über zwei Stunden an der Schleimhaut haften und die tägliche Dosierung halbieren. Eine randomisierte Studie aus dem Jahr 2024 bestätigte, dass Kontaktzeiten von 120 Minuten mit diesen Polymeren wirksam sind. GlaxoSmithKlines Biotene Advanced Gel wurde 2025 mit einer Phasenwechselmatrix eingeführt, die Hydratationswerte bei vier täglichen Anwendungen aufrechterhält, verglichen mit acht bei herkömmlichen Gelen. Sun Pharmaceuticals mikroverkapseltes Pilocarpin erzielte in Phase II im Jahr 2025 eine 12-stündige Stimulation, was die Mittagsdosierung potenziell überflüssig macht. USPTO-Anmeldungen für Xerostomie-Mukoadhäsiva haben sich von 2022 auf 2023 und erneut von 2023 auf 2024 fast verdoppelt, was auf einen intensiven Wettbewerb um geistiges Eigentum hindeutet.

Aufkommende regenerative und zellbasierte Speicheldrüsentherapien

Die Aquaporin-1-Gentherapie erhöhte den unstimulierten Gesamtspeichelfluss in einer 2025 abgeschlossenen Phase-IIb-Studie mit 68 Patienten nach sechs Monaten um 47 %. Autologe MSC-Injektionen verbesserten den Fluss und die Symptomwerte bei Sjögren-Patienten in einer Studie aus dem Jahr 2024, ohne dass schwerwiegende Sicherheitsprobleme gemeldet wurden. Zwei Zelltherapien erhielten 2025 die RMAT-Bezeichnung, was die Zulassungswege beschleunigt, aber aufgrund der erwarteten Kosten von USD 75.000 pro Patient Erstattungsunsicherheit mit sich bringt. Im Jahr 2024 produzierten biogedruckte Organoide 90 Tage lang funktionellen Speichel bei Mäusen und zogen USD 18 Millionen für die Translation an. Hohe Kosten und invasive Verfahren beschränken die Einführung in diesem Jahrzehnt auf tertiäre Zentren, was die unmittelbare Disruption des breiteren Marktes für Xerostomie-Therapeutika begrenzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten verschreibungspflichtiger Sialogogika | -0.6% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Hürden für neuartige Formulierungen | -0.5% | FDA- und EMA-Zuständigkeitsbereiche | Mittelfristig (2–4 Jahre) |

| Begrenzte Langzeitwirksamkeit bestehender Ersatzstoffe | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.3% | Global mit asiatischer Lieferkettenabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten verschreibungspflichtiger Sialogogika

Markenpilocarpin kostet in den Vereinigten Staaten USD 450 für 30 Tage, und Generika kosten im Durchschnitt noch USD 180, was zu einer Abbruchrate von 31 % bei neuen Sjögren-Patienten führt. Die Markenversion von Cevimelin kostet monatlich USD 620, ein für viele Medicare-Begünstigte unerreichbarer Betrag.[3]Journal of Managed Care & Specialty Pharmacy, "Prescription Abandonment," jmcp.org Indische Generika kosten ungefähr INR 3.200 pro Monat, was etwa 12 % des mittleren Haushaltseinkommens entspricht, was die Nutzung auf wohlhabende städtische Nutzer beschränkt. Der Generikawettbewerb hat typischerweise nicht zu Preissenkungen von 60–80 % geführt, da die Synthese des Wirkstoffs komplex bleibt und das Angebot konzentriert ist. Anforderungen zur Vorabgenehmigung durch 43 % der US-amerikanischen Versicherungspläne fügen administrativen Aufwand hinzu, der den Therapiebeginn um bis zu zwei Wochen verzögert.

Strenge regulatorische Hürden für neuartige Formulierungen

Im Jahr 2024 schrieb die FDA-Leitlinie umfangreiche Usability- und Human-Factors-Tests für orale Verabreichungsgeräte vor, was die Entwicklungszyklen um fast ein Jahr verlängerte und pro Produkt Kosten von ungefähr USD 2,5 Millionen hinzufügte. Die EMA forderte 2025 zwölfmonatige Schleimhautreizungsstudien, was zwei mukoadhäsive Gele um 18 Monate verzögerte. Kombinierte Arzneimittel-Gerät-Produkte müssen beide Zulassungswege erfüllen, was in einem jüngsten Fall zu Genehmigungszeiten von 47 Monaten führte. Japans PMDA fügte für Etiketten mit anhaltender Wirkstofffreisetzung Fünfjahres-Anforderungen für Real-World-Evidence hinzu, was kleine Marktteilnehmer abschreckt. Diese Hürden konzentrieren Innovationen in großen Unternehmen, die längere Zeitrahmen schultern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Modalität: Geräte fordern die Dominanz von Ersatzstoffen heraus

Künstlicher Speichel und Ersatzstoffe hielten 2025 62,21 % der Marktgröße für Xerostomie-Therapeutika, gestützt durch die etablierte Erstlinienverordnung in der Onkologie und Rheumatologie. Elektrostimulationsgeräte werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 7,02 % bis 2031, unterstützt durch Medicare-Erstattungscodes, die Ende 2024 hinzugefügt wurden und die Eigenbeteiligung der Patienten um ungefähr 40 % reduzierten. Speichelstimulanzien, sowohl verschreibungspflichtig als auch rezeptfrei, bleiben eine mittlere Option, da cholinerge Nebenwirkungen die Langzeit-Compliance bei etwa einem Drittel der Nutzer einschränken. Andere Modalitäten, wie Laser-Photobiomodulation, machen weniger als 5 % des Umsatzes aus, könnten aber an Bedeutung gewinnen, wenn sich die Kostenträgerpolitik anpasst.

Die Hersteller verfolgen unterschiedliche Strategien. Marktführer bei Ersatzstoffen treiben Formulierungsverbesserungen voran, wie GlaxoSmithKlines Xylitol-angereichertes Gel zeigt, das nun Kariesschutz bietet. Geräteneulinge integrieren Bluetooth-Module, die die Nutzung protokollieren, sodass Kliniker die Pulseinstellungen aus der Ferne anpassen und die Therapietreue erhöhen können, während sie gleichzeitig Daten für Kostenträgerverträge generieren. Der Markt für Xerostomie-Therapeutika betritt damit das Gebiet der vernetzten Versorgung, was die Eintrittsbarrieren für traditionelle Konsumgüterhersteller erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktform: Mundspülungen gewinnen durch Bequemlichkeit

Sprays dominierten 2025 mit 46,73 % des Marktanteils für Xerostomie-Therapeutika aufgrund ihrer Tragbarkeit in ambulanten Umgebungen. Mundspülungen und Spüllösungen werden bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen, da mukoadhäsive Polymere die Linderung über zwei Stunden hinaus verlängern und damit die tägliche Dosierungshäufigkeit halbieren. Gele behalten ihre Bedeutung in onkologischen Stationen, da ihre höhere Viskosität die Schleimhaut während der Strahlentherapie schützt; Verbraucherumfragen nennen jedoch eine klebrige Textur als Abschreckungsmittel im Alltag. Lutschtabletten bleiben eine Nischenoption für den diskreten Gebrauch und wirken nur bei leichten Fällen gut, bei denen ein Restspeichelfluss vorhanden ist.

Die Produktformdifferenzierung richtet sich nach demografischen Bedürfnissen. Senioren mit Geschicklichkeitsproblemen bevorzugen neu gestaltete Spray-Aktuatoren, die weniger Griffstärke erfordern, während Pflegeheime einmal tägliche Mundspülungsrunden einführen, um den Arbeitsaufwand des Personals zu optimieren. Einzeldosis-Sprühfläschchen, obwohl 20–30 % teurer, decken den Infektionskontrollbedarf bei immungeschwächten Patienten. Regulatorische Leitlinien zu Konservierungsmitteln veranlassten mehrere Unternehmen 2025, konservierungsmittelfreie Verpackungen einzuführen, eine Premium-Nische, die mit zunehmendem Bewusstsein voraussichtlich wachsen wird. Insgesamt fragmentiert sich die Produktlandschaft und bietet dem Markt für Xerostomie-Therapeutika reichlich Raum für gezielte Innovationen.

Nach Vertriebskanal: Online gewinnt durch Integration der Telemedizin

Krankenhausapotheken machten 2025 42,88 % des Umsatzes aus, was ihre historische Verbindung mit Onkologie- und Transplantationszentren widerspiegelt. Online-Apotheken werden voraussichtlich die schnellsten Zuwächse verzeichnen, mit einer CAGR von 6,13 % von 2026 bis 2031, da Abonnementprogramme und niedrigere Eigenbeteiligungen sowohl Senioren als auch vielbeschäftigte Berufstätige ansprechen. Einzelhandelsketten, die 2025 einen Anteil von etwa 35 % hielten, sehen sich einem Margendruck ausgesetzt, experimentieren jedoch mit Xerostomie-Beratungen im Geschäft, um sich durch Service zu differenzieren.

Kostenträgerentscheidungen verstärken diese Tendenz. Eine Überprüfung aus dem Jahr 2025 ergab, dass 62 % der Medicare Advantage-Pläne für 90-tägige Online-Bestellungen Eigenbeteiligungen von USD 5–15 niedriger festlegen als für 30-tägige Einzelhandelsäquivalente, was ältere Erwachsene zu Internetkanälen treibt. Krankenhaussysteme reagieren mit der Einrichtung von Xerostomie-Kliniken, die Produkttests und individuell hergestellte Lösungen anbieten und so höhere Einnahmen pro Patient, aber ein langsameres Mengenwachstum generieren. Die regulatorische Überwachung nicht genehmigter Angaben in Online-Shops bleibt eine Einschränkung und schafft Compliance-Kosten, die größere Plattformen begünstigen. Das Ergebnis ist ein im Wandel befindlicher Kanalmix, bei dem jeder Weg einzigartige Wertversprechen entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte 2025 39,16 % des globalen Umsatzes aus, angetrieben durch ein hohes Krankheitsbewusstsein, umfassenden Versicherungsschutz und aggressive Direktverbraucher-Werbung. Die Marktgröße für Xerostomie-Therapeutika in den Vereinigten Staaten macht 85 % des regionalen Gesamtvolumens aus und ist stabil, da Generikaerosion und rezeptfreier Wettbewerb das Mengenwachstum ausgleichen. Kanada hinkt aufgrund strenger Formulierungsregeln hinterher, die nur schwere Fälle abdecken. Gleichzeitig wird Mexikos erweiterte Seguro-Popular-Liste bis 2027 voraussichtlich über eine Million behandelte Patienten hinzufügen, trotz der Einführung strenger Preiskontrollen.

Deutschland führt beim Pro-Kopf-Verbrauch aufgrund des gesetzlichen Krankenversicherungsschutzes und eines dichten Netzwerks von Zahnarztpraxen. Das Vereinigte Königreich sieht sich nach dem Brexit mit doppelten Regulierungsanmeldungen konfrontiert, die die Genehmigungszeiträume um Monate verlängern, haben jedoch eine schnellere Zulassung für einige Nischenformulierungen ermöglicht. Frankreich verzeichnet eine starke Gel-Nachfrage in Kopf-Hals-Bestrahlungszentren, während Italien und Spanien die rezeptfreie Erstattung einschränken, was das Mengenwachstum bei preissensiblen Senioren dämpft. Nordische Märkte zeichnen sich online aus; Schweden verzeichnet 42 % der Xerostomie-Verkäufe über E-Apotheken, im Gegensatz zu Osteuropa, wo die Dominanz des stationären Handels anhält.

Die Asien-Pazifik-Region wird voraussichtlich mit einer CAGR von 8,04 % wachsen, dem schnellsten weltweit. Chinas diabetische Bevölkerung von 140 Millionen treibt eine enorme latente Nachfrage an, und die Aufnahme wichtiger Ersatzstoffe in die nationale Erstattungsliste 2024 stimulierte den städtischen Absatz selbst bei Eigenbeteiligungen von 40 %. Japan verfügt über die weltweit höchste Penetrationsrate für Elektrostimulation bei 18 % des inländischen Absatzes, was eine kulturelle Präferenz für Gerätelösungen widerspiegelt. Indiens Einführung von Ultra-Niedrigkosten-Pilocarpin im Jahr 2025 gewann Millionen neuer Nutzer, aber die Nutzung bleibt auf städtische Gebiete konzentriert. Reife Märkte wie Australien und Südkorea bevorzugen Premium-Gele mit verzögerter Wirkstofffreisetzung, die durch vollständigen Versicherungsschutz unterstützt werden. Südostasien begann 2024–2025 mit der lokalen Fertigung, was die Importkosten senkte und das Volumen in Indonesien und Thailand beschleunigte.

Regulatorisches Umfeld

Xerostomie-Therapeutika bewegen sich zwischen Arzneimittel-, Medizinprodukt- und OTC-Konsumgesundheitsrahmen, sodass Zulassungen, Kennzeichnung und Nachmarktkontrollen je nach Modalität variieren. In den Vereinigten Staaten stützt der FDA-Kennzeichnungspfad verschreibungspflichtige pharmakologische Optionen rund um etablierte Sialagoga wie Pilocarpin (Salagen) und Cevimeline-Hydrochlorid (Evoxac), während Fachgremien wie die American Dental Association (ADA) das Xerostomie-Management im breiteren Rahmen der Mundpflegepraxis verankern.

In Europa beeinflussen die EMA sowie nationale HTA- und Verschreibungsreferenzen den Zugang und die Wahl der Behandlungsstandards, begleitet von einer Studienaufsicht, die neue Ansätze voranbringt. Im Juli 2024 veröffentlichte MASCC/ISOO eine klinische Praxisempfehlung zur krebsbedingten Speicheldrüsenhypofunktion und Xerostomie. Im April 2024 gab die British Society for Rheumatology eine Leitlinie zum Sjögren-Syndrom heraus und wies auf die begrenzte Evidenz hin, die topische künstliche Speicheloptionen unterscheidet. Für die Pipeline-Aufsicht zeigt das EU-Klinikprüfungsinformationssystem (CTIS) frühphasige intraglanduläre Injektionsansätze, die in die genehmigte Bewertung eintreten, darunter die Einleitung eines Phase-II-Genehmigungsverfahrens durch Rigshospitalet im September 2025 für ADRC001 (intraglanduläre Injektion) bei Xerostomie.

Wettbewerbslandschaft

Die fünf größten Anbieter, GlaxoSmithKline, Colgate-Palmolive, 3M, Pfizer und Sun Pharmaceutical, lassen Raum für regionale und technologieorientierte Herausforderer. GlaxoSmithKline erweiterte Biotene auf 15.000 neue Geschäfte und führte eine mukoadhäsive Variante ein, die bis zu zwei Stunden Linderung bietet, was seinen globalen Marktanteil von 18 % festigt. Colgate-Palmolive investierte Kapital in digitale Werbung, die auf Bluthochdruck- und Diabetesgruppen abzielt, was zu einem zweistelligen Wachstum des Online-Volumens führte. Gerätespezialisten wie Saliwell und GenNarino nutzen Bluetooth-Telemetrie und Verbrauchselektroden, um wiederkehrende Einnahmequellen zu erschließen.

Die Fusions- und Übernahmeaktivität beschleunigte sich. Pfizer gab im März 2025 USD 340 Millionen für ein Gentherapie-Start-up aus, um sich einen Brückenkopf in regenerativen Lösungen zu sichern, die bis 2027 voraussichtlich in Phase III eintreten werden. Patentanmeldungen für mukoadhäsive und Systeme mit verzögerter Wirkstofffreisetzung stiegen 2024–2025 auf 37, wobei Einreichungen von Colgate-Palmolive, GlaxoSmithKline und Sun Pharmaceutical mehr als die Hälfte der Anmeldungen ausmachten. Digitale Differenzierung entsteht; datenreiche Geräte und KI-Plattformen ermöglichen wertbasierte Verträge mit Versicherern, ein Vorteil, den Konsumgüterriesen erst beginnen aufzubauen.

Regulatorisches Fachwissen trennt Gewinner von Nachzüglern. Unternehmen mit erfahrenen Compliance-Teams durchlaufen kombinierte Arzneimittel-Gerät-Zulassungswege schneller, während kleine Innovatoren ihre Barreserven während 12- bis 18-monatiger Verzögerungen erschöpfen. Regionale Spezialisten gehen häufig Partnerschaften mit globalen Unternehmen ein, um eine größere Vertriebsreichweite zu erzielen, wie BioXtras Deal für einen japanischen Markteintritt im Jahr 2025 zeigt. Das Ergebnis ist ein mäßig konzentrierter, aber sich schnell entwickelnder Markt für Xerostomie-Therapeutika, der Größe, Technologieintegration und regulatorische Agilität belohnt.

Marktführer der Xerostomie (Mundtrockenheit)-Therapeutika-Branche

Parnell Pharmaceuticals Inc.

Quest Healthcare

GlaxoSmithKline plc

Synedgen Inc.

ADVANZ PHARMA Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Mit nur zwei von der FDA zugelassenen oralen Sialagoga (Pilocarpin und Cevimeline) und vielen Patienten, die mit palliativen Ersatzmitteln behandelt werden, konzentriert sich der Weißraum auf langwirksamere, adhärenzfreundliche Formate und auf krankheitsmodifizierende Ansätze für autoimmunbedingte Xerostomie, insbesondere das Sjögren-Syndrom. Es sammeln sich Belege für Produktinnovationen im Bereich mukoadhäsiver und Spültechnologien, die nächtliche Symptome und den vom Patienten berichteten Komfort adressieren. Im Februar 2026 berichtete eine randomisierte Crossover-Studie, dass xylitolhaltige mukoadhäsive Scheiben die Schlafkontinuität und den subjektiven Mundkomfort bei Patienten nach Strahlentherapie im Vergleich zu Wasser verbesserten, und eine Veröffentlichung im März 2026 berichtete, dass MucoPEG (eine Spülung auf Basis eines Polyethylenglykol-Derivats) im Hinblick auf die Symptomlinderung vergleichbar mit Standardprodukten wie Biotene abschnitt.

Kurzfristige Kommerzialisierungschancen liegen zudem in akademisch entwickelten Formulierungen und translationalen Biomaterialien, die lizenziert oder gemeinsam entwickelt werden können, begleitet von Vertriebsstrategien, die auf OTC-Verfügbarkeit und Online-Kauf ausgerichtet sind. Im Mai 2026 kündigte die Chulalongkorn-Universität (Fakultät für Zahnmedizin) die Entwicklung und den Erhalt eines Gebrauchsmusterschutzes für eine trehalosebasierte Mundwasserformulierung an, die auf den Feuchtigkeitserhalt bei älteren Erwachsenen und Krebspatienten abzielt, was auf eine anhaltende IP-Schaffung im Bereich alltagstauglicher Formate hinweist. Auf der längerfristigen Innovationsschiene unterstützt präklinische Arbeit, die im Februar 2026 zu mikrofluidischen mukoadhäsiven Nanozym-Mikrosphären (Ceroxid) berichtet wurde, die die entzündliche Infiltration in Speicheldrüsen reduzierten, einen Weg zu biologisch aktiven, drüsenschützenden Interventionen. In EU-CTIS gelistete Studien wie die ADRC001-Studie von Rigshospitalet halten regenerative oder intraglanduläre Strategien für künftige Partnerschaften und klinische Validierung sichtbar.

Aktuelle Branchenentwicklungen

- April 2026: Quest Healthcare hob klinische Evidenz für XyliMelts durch eine randomisierte Crossover-Studie hervor, die in Clinical Oral Investigations veröffentlicht wurde und mukoadhäsive Xylitol-Scheiben zur nächtlichen Xerostomie bei Kopf-Hals-Krebspatienten untersuchte. Die Ergebnisse berichteten von Verbesserungen gegenüber Wasser bei der Mundtrockenheitsbelastung und der Schlafqualität und unterstützen eine stärkere klinische Positionierung für scheibenbasierte Formate über Sprays und Gele hinaus. Publikationsgestützte Evidenz stärkt die Gespräche mit onkologischen Behandlungsteams und Formularbeteiligten, die Studiendaten für die Protokollaufnahme benötigen.

- November 2025: Aquoral und Dentulu gingen eine Partnerschaft ein, um fortgeschrittene Xerostomie-Therapie über Dentulus Telehealth-Netzwerk bereitzustellen. Die Zusammenarbeit verknüpft den Produktzugang mit virtuellen Versorgungsabläufen und entspricht der Marktverschiebung hin zu Online-Kanälen und Fernuntersuchungen. Sie erweitert zudem die Patientenreichweite über traditionelle zahnärztliche oder klinikapothekliche Einleitungspunkte hinaus.

- Juli 2024: MASCC/ISOO veröffentlichte eine auf Expertenmeinung basierende klinische Praxisempfehlung zum Management der Speicheldrüsenhypofunktion und Xerostomie bei Krebspatienten. Die Erklärung fasste pharmakologische und nicht-pharmakologische Ansätze zusammen und schuf eine gemeinsame Referenz für Behandlungspfade in onkologischen Umgebungen, in denen Xerostomie verbreitet ist. Standardisierte Leitlinien helfen Anbietern, im Wettbewerb auf klinische Anwendbarkeit, Patientenadhärenz und Evidenzqualität zu setzen, statt allein auf Symptomaussagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Therapien zur Behandlung von Xerostomie (Mundtrockenheit) durch Symptomlinderung und Verbesserung der Mundfeuchtigkeit, einschließlich verschreibungspflichtiger und rezeptfreier Behandlungsoptionen, die in der Routineversorgung eingesetzt werden.

Abgrenzung: Zahnärztliche Verfahren und breitere Mundpflegeprodukte, die nicht auf die Linderung von Xerostomie ausgerichtet sind, sowie Diagnostik und allgemeine Arztkonsultationen werden nicht als Therapeutika-Umsatz gezählt.

Übersicht der Segmentierung

- Nach therapeutischer Modalität

- Künstlicher Speichel / Speichelersatzstoffe

- Speichelstimulanzien

- Elektrostimulationsgeräte

- Andere therapeutische Modalitäten

- Nach Produktform

- Sprays

- Gele

- Lutschtabletten / Pastillen

- Mundspülungen / Spüllösungen

- Andere Produktformen

- Nach Vertriebskanal

- Einzelhandelsapotheken

- Krankenhausapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um die klinischen und kommerziellen Grenzen festzulegen und die Modelleingaben dann an überprüfbaren öffentlichen Daten zu verankern. Wir beziehen uns typischerweise auf Quellen wie die Arzneimitteldatenbank und Sicherheitsmitteilungen der US-FDA, Veröffentlichungen der CDC und NIH zur Mundgesundheit und chronischen Krankheitslast, WHO-Gesundheitsstatistiken sowie OECD-Indikatoren zu Gesundheitsausgaben, die bei der Logik der behandelten Patienten und dem Versorgungskontext helfen.

Darüber hinaus prüfen wir Jahresberichte von Unternehmen, Ergebnispräsentationen und Produktkennzeichnungen, um die Therapiepositionierung, die erwartete Anwendungsdauer und die typische Preisgestaltung zu verstehen. Ausgewählte kostenpflichtige Datenbanken werden für Unternehmensfinanzdaten und Informationen, Patentaktivitäten sowie Nachrichten und Finanzdaten genutzt, um Markteinführungen und Lebenszyklusänderungen zu bestätigen. Diese Quellen sind nicht abschließend, und viele weitere öffentliche Materialien wurden ebenfalls für die Datenerhebung, Validierung und Klärung offener Fragen verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um die Annahmen der Sekundärforschung einem Belastungstest zu unterziehen, insbesondere hinsichtlich der Verschiebung der Behandlung zwischen OTC- und verschreibungspflichtigen Pfaden sowie der tatsächlichen Nutzungshäufigkeit. Wir sprechen mit Klinikern, Apothekern und Branchenvertretern in APAC, EMEA und Amerika, damit regionale Unterschiede in der Kostenerstattung und im Kanalverhalten in die endgültigen Annahmen einfließen können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 43% |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 38% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 48% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools, bei dem epidemiologische Signale und das Verhalten bei der Behandlungssuche nach Region in eine behandelte Kohorte umgewandelt und anschließend in jährliche Therapieausgaben übersetzt werden. Da Xerostomie häufig mit Medikamenteneinnahme, Alterung, onkologischer Versorgung und Autoimmunerkrankungen verbunden ist, nutzen wir diese Muster, um eine realistische Behandlungsakzeptanz festzulegen, bevor wir zum Gesamtwert kommen.

Um das Modell praktikabel zu halten, verfolgen wir eine kleine Reihe von Marktkennzahlen als Kerneingaben, etwa den Anteil der Patienten, die mit Speichelersatzmitteln versus Stimulanzien behandelt werden, die durchschnittliche Nutzungshäufigkeit nach Produktform (Sprays, Gele, Lutschtabletten), die Aufteilung zwischen OTC und verschreibungspflichtig und deren Veränderung nach einer Neueinstufung sowie den Kanalmix zwischen Einzelhandel und Online-Apotheken. ASP-Annahmen werden als Bandbreiten erstellt und dann durch Interview-Feedback zu Preisstaffeln und typischen Packungsgrößen verfeinert. Anschließend führen wir selektive Bottom-Up-Prüfungen mit stichprobenartigen Preispunkten und Hinweisen zu Lieferantenumsätzen durch, um die Gesamtsummen zu bestätigen.

Für die Prognose wird eine Szenarioanalyse verwendet, wobei sich der Basisfall an erwarteten Alterungstrends, der Behandlungsintensität bei chronischen Erkrankungen und Veränderungen bei Kostenerstattung oder Zugang orientiert, die die Akzeptanz beeinflussen. Wo lokale Daten dünn sind, nutzen wir Proxy-Indikatoren aus vergleichbaren Ländern und passen anschließend nach Folgegesprächen an, bis die implizierten Ausgaben pro Patient plausibel erscheinen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, etwa der Richtung der regionalen Gesundheitsausgaben, der Zugangsregeln für Therapien und wesentlicher Kennzeichnungs- oder Erstattungsänderungen, die die Nachfrage schnell verändern können. Wenn eine Region einen Anstieg zeigt, der durch diese Signale nicht gestützt wird, werden die Annahmen überprüft und relevante Primärkontakte erneut kontaktiert, um zu bestätigen, was sich wann geändert hat.

Vor der Freigabe durchlaufen die Ergebnisse eine mehrstufige Analystenprüfung, damit Formeln, Einheitenumrechnungen und Wachstumstreiber über Regionen und Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen Zwischenaktualisierungen, gefolgt von einem abschließenden Durchgang vor der Auslieferung, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Xerostomie-Mundtrockenheits-Therapeutika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Xerostomie-Therapeutika variieren häufig, da jeder Herausgeber ein anderes Basisjahr, einen anderen Therapiebereich und eine andere Sichtweise auf die Zählung von OTC-Produkten wählt. Auch der Zeitpunkt der Währungsumrechnung und die Frage, ob Medizinprodukte enthalten sind, können die Gesamtsummen verändern, selbst wenn das besprochene klinische Krankheitsbild dasselbe ist.

Wesentliche Unterschiede lassen sich meist auf den Umfang und die spezifischen Variablen zurückführen, die für die Umrechnung von Patienten in Ausgaben verwendet werden, etwa Definitionen behandelter Patienten, Nachfüllmuster und die angenommene Preisentwicklung über verschiedene Formen hinweg. Unterschiede zeigen sich auch, wenn eine Schätzung ein schnelleres Akzeptanzszenario für neuere Modalitäten verwendet, während eine andere eine langsamere Erweiterung der Kostenerstattung annimmt oder einen kürzeren Aktualisierungszyklus für Preisänderungen nutzt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,93 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,16 Mrd. USD (2024) | Verwendet ein Basisjahr 2024 und schließt einen breiteren Produktbereich ein, der Zahnpasten neben Kern-Xerostomietherapien einbeziehen kann, was den Ausgangswert im Vergleich zu einer engeren, ausschließlich auf Therapeutika ausgerichteten Sichtweise anheben kann. |

| Branchenverlag B | 1,59 Mrd. USD (2024) | Scheint 2024 einen engeren erfassten Ausgabenwert anzuwenden, was die OTC-Umstellung und Online-Apothekenverkäufe in Ländern, in denen sich der Zugang nach einer Produktneueinstufung erweitert hat, unterschätzen könnte. |

Die Tabelle verweist auf einen Jahres- und Umfangseffekt, bei dem das Modell von Mordor Intelligence 2026 rund um die Ausgaben behandelter Patienten für Xerostomie-Therapien dimensioniert und sich nicht auf einen breiten Mundpflegekorb stützt, um Lücken zu füllen. Sobald der Behandlungsmix, die Preisspannen und die Kanalverteilungen auf einfache, überprüfbare Eingaben zurückgeführt sind, wird die resultierende Zahl leichter nachvollziehbar und aktualisierbar, wenn sich Zugang und Nutzung verändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Xerostomie-Therapeutika im Jahr 2026?

Der Markt beläuft sich 2026 auf USD 1,93 Milliarden und wird bis 2031 voraussichtlich USD 2,35 Milliarden erreichen.

Welche therapeutische Modalität wächst bis 2031 am schnellsten?

Elektrostimulationsgeräte wachsen mit einer CAGR von 7,02 % aufgrund von Erstattungsunterstützung und klinischer Validierung.

Welche Region wird die höchste Wachstumsrate aufweisen?

Der Asien-Pazifik-Raum verzeichnet die schnellste regionale Expansion mit einer CAGR von 8,04 %, angetrieben durch die Diabetesprävalenz und alternde Bevölkerungen.

Warum gewinnen Mundspülungen gegenüber Sprays an Beliebtheit?

Mukoadhäsive Polymere in neuen Mundspülungen verlängern die Linderung über zwei Stunden hinaus, reduzieren den Bedarf an täglichen Anwendungen und erhöhen die Zufriedenheit.

Was ist die größte Kostenhürde für Patienten?

Marken-Speichelstimulanzien wie Pilocarpin und Cevimelin kosten USD 450–620 pro Monat, was zu hohen Abbruchraten führt.

Seite zuletzt aktualisiert am: