Nano-Strahlungssensoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

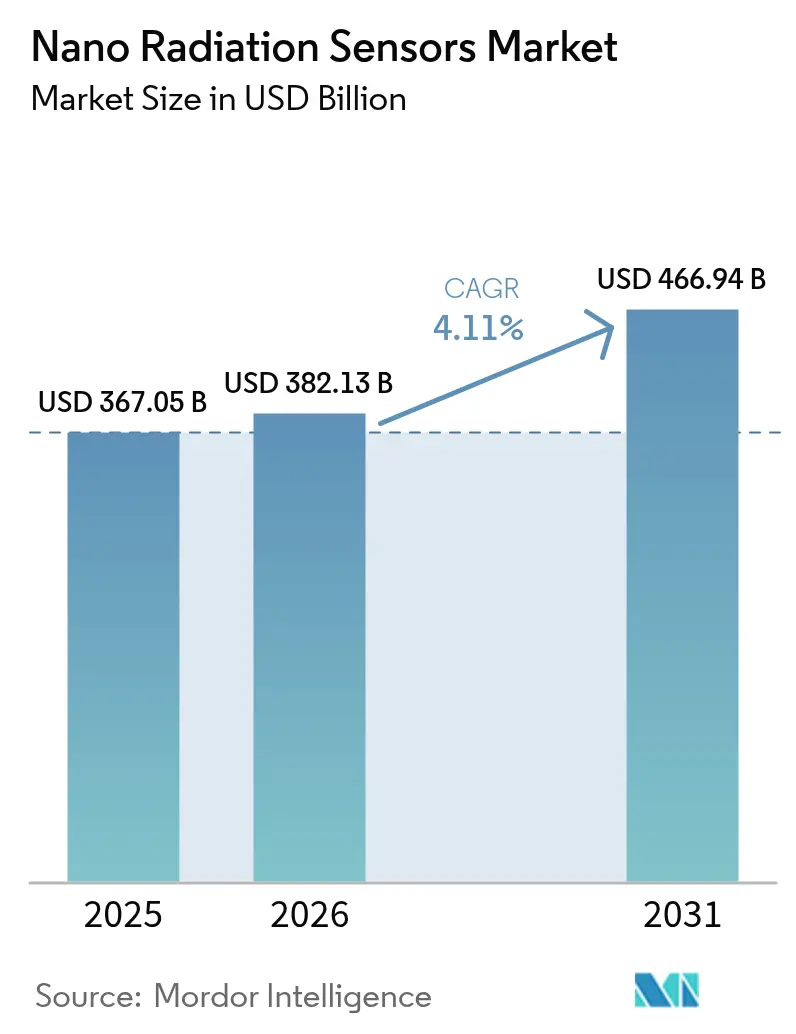

| Marktgröße (2026) | 382.13 Milliarden US-Dollar |

| Marktgröße (2031) | 466.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nano-Strahlungssensoren Marktanalyse von Mordor Intelligence

Die Marktgröße für Nano-Strahlungssensoren wird voraussichtlich von USD 367,05 Milliarden im Jahr 2025 auf USD 382,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,11 % über 2026–2031 USD 466,94 Milliarden erreichen. Das Wachstum spiegelt eine kontinuierliche Miniaturisierung in der Unterhaltungselektronik, der Luft- und Raumfahrt sowie in Automobilsystemen wider, gepaart mit strengen Sicherheitsvorschriften beim nuklearen Rückbau und der Weltraumforschung. Jüngste Durchbrüche bei Perowskit-Halbleitermaterialien ermöglichen nun Detektorflächen, die klein genug für die Integration in Smartphones und tragbare Pflaster sind, und beseitigen damit langjährige Größen- und Leistungsbarrieren. Staatliche Fördermaßnahmen – vom GBP-30-Millionen-Paket der britischen Nuclear Decommissioning Authority bis hin zur USD-105-Millionen-CHIPS-Act-Förderung für Analog Devices – verkürzen Kommerzialisierungszyklen und beschleunigen die Angebotsausweitung. Die Verbreitung von CubeSats, insbesondere bei universitären und Start-up-Missionen, erhöht das adressierbare Volumen für ultraleichte Sensoren, während parallel dazu Nachfrage aus der medizinischen Dosimetrie und aus Sicherheitssystemen für Kraftfahrzeuge entsteht. Fertigungskomplexität und Ausbeuteverluste bleiben die bedeutendsten Einschränkungen; Unternehmen, die Materialstabilitätsprobleme lösen und gleichzeitig die Kostenkontrolle aufrechterhalten, verschaffen sich jedoch einen unmittelbaren Wettbewerbsvorteil. [1]UK Government, "NDA investiert £30 Millionen in Rückbauinnovation," gov.uk

Wichtigste Erkenntnisse des Berichts

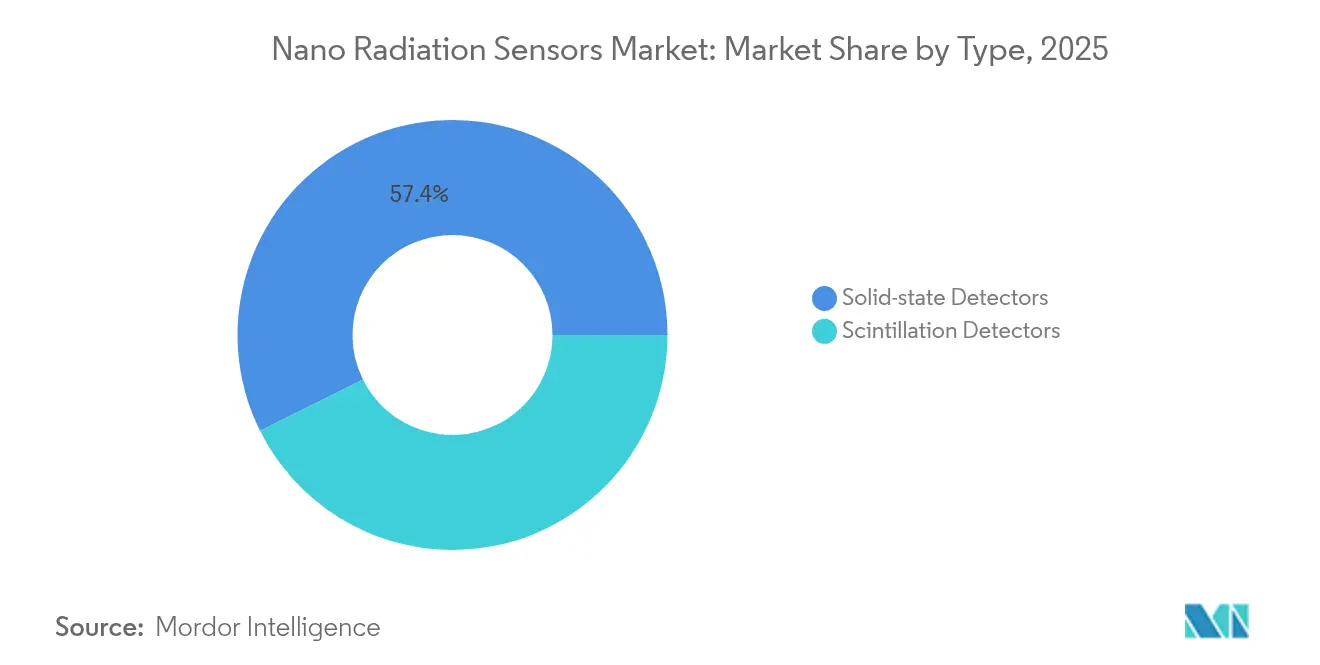

- Nach Typ führten Festkörperdetektoren mit einem Marktanteil von 57,35 % am Markt für Nano-Strahlungssensoren im Jahr 2025; Szintillationsdetektoren werden voraussichtlich bis 2031 mit einem CAGR von 6,32 % wachsen.

- Nach Material entfielen siliziumbasierte Geräte auf einen Anteil von 45,20 % an der Marktgröße für Nano-Strahlungssensoren im Jahr 2025, während Perowskit-Geräte bis 2031 mit einem CAGR von 8,05 % wachsen dürften.

- Nach Anwendung hielt das Gesundheitswesen im Jahr 2025 einen Umsatzanteil von 29,12 %; der Automobilbereich wird voraussichtlich bis 2031 mit einem CAGR von 6,74 % wachsen.

- Nach Technologie erfassten direkte Photonenkonversionszählsysteme im Jahr 2025 einen Anteil von 41,35 % an der Marktgröße für Nano-Strahlungssensoren, während flexible Perowskit-Szintillatoren eine CAGR-Prognose von 8,18 % aufweisen.

- Nach Strahlungsdetektionstyp beherrschten Gamma-/Röntgensensoren im Jahr 2025 einen Anteil von 50,25 % am Markt für Nano-Strahlungssensoren und werden voraussichtlich bis 2031 mit einem CAGR von 6,95 % wachsen.

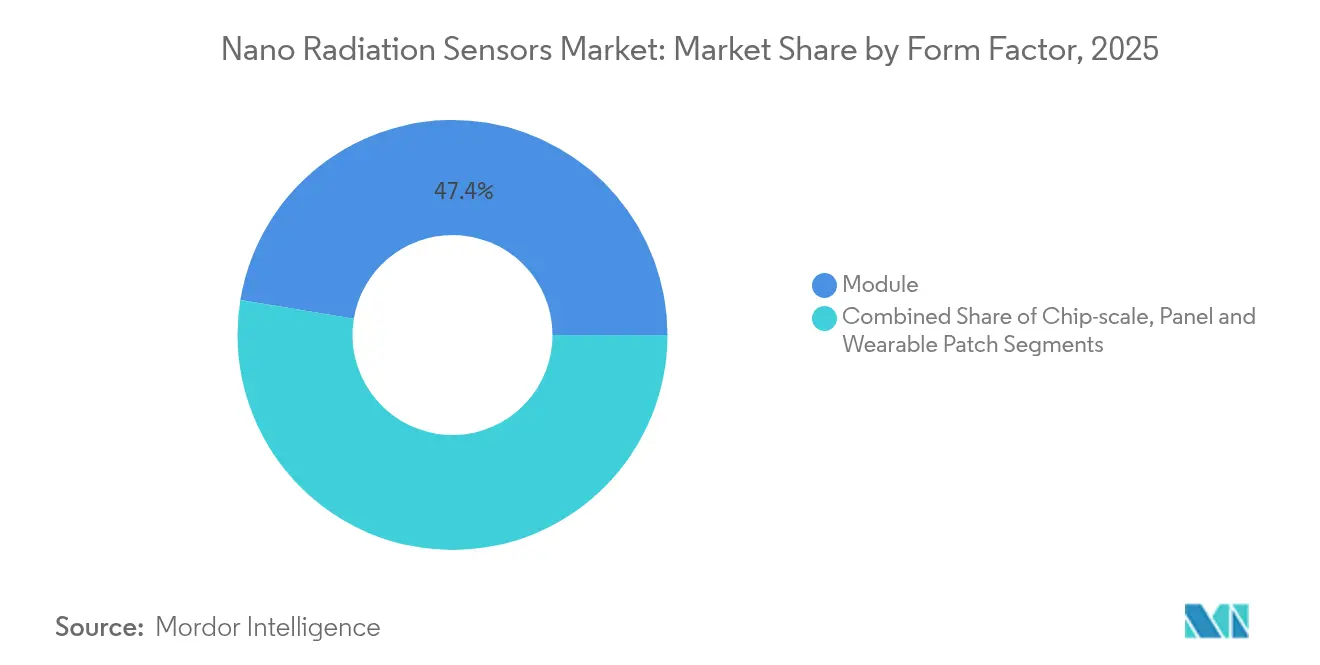

- Nach Formfaktor dominierten Moduleinheiten mit einem Anteil von 47,40 % im Jahr 2025; tragbare Pflaster verzeichnen den höchsten CAGR von 8,72 % bis 2031.

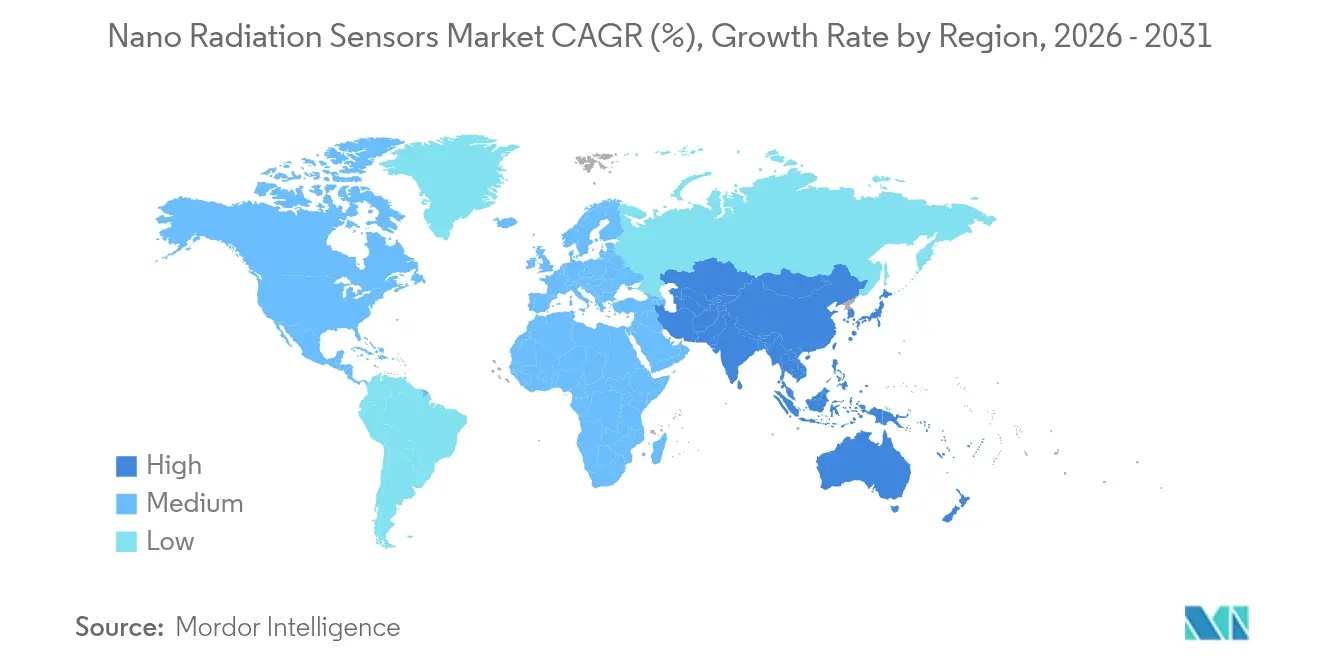

- Regionale Betrachtung: Nordamerika hielt im Jahr 2025 einen Anteil von 34,65 % am Markt für Nano-Strahlungssensoren, während der asiatisch-pazifische Raum mit einem CAGR von 5,73 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nano-Strahlungssensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierungstrend in allen Branchen | 1.20% | Global, mit Schwerpunkt in den Zentren der Unterhaltungselektronik im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Nanotechnologieförderung und Normen | 0.80% | Nordamerika und EU, mit Ausstrahlungseffekten auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach hochpräziser medizinischer Dosimetrie | 0.70% | Global, frühe Einführung in entwickelten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Nuklearer Rückbau und Sicherheitsvorschriften | 0.50% | Nordamerika und EU, mit Ausweitung auf Märkte mit alternden Reaktoren | Langfristig (≥ 4 Jahre) |

| Einsatz von Nano-Sensoren in CubeSats und Kleinsatelliten | 0.40% | Globale Raumfahrtmärkte, konzentriert in den USA, der EU und China | Kurzfristig (≤ 2 Jahre) |

| Flexible Perowskit-Szintillatoren ermöglichen tragbare Dosimetrie | 0.60% | Fertigungszentren im asiatisch-pazifischen Raum, globaler Einsatz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierungstrend in allen Branchen

Der unaufhaltsame Trend zur Verkleinerung in der Unterhaltungselektronik und bei Automobilplattformen treibt Strahlungssensormodule in Richtung Integration auf Wafer-Ebene. Sharp demonstrierte ein 25 × 20 × 2,5 mm großes Modul mit einem Stromverbrauch von nur 7,5 mW, das eine smartphone-basierte Strahlungsverfolgung praktikabel macht. Parallele Fortschritte bei 5-nm- und 3-nm-Prozessknoten ermöglichen es, Logik- und Detektionsschaltkreise auf einem gemeinsamen Die zu integrieren, was die Stücklistenkosten für Erstausrüster senkt. In Automobilen passen kompakte Sensoren nun in bestehende elektronische Steuergeräte und unterstützen Fahrerassistenzsysteme, ohne das Innenraumdesign zu verändern. Mit der Verbreitung von IoT-Architekturen können verteilte Nano-Strahlungssensoren in Fabriken und Krankenhäusern zu Knotenkosten eingesetzt werden, die vor fünf Jahren noch unerreichbar waren. [2]U.S. Department of Commerce, "Vorläufiges Memorandum der Bedingungen mit Analog Devices," commerce.gov

Staatliche Nanotechnologieförderung und Normen

Gezielte öffentliche Programme sichern eine langfristige Nachfrage und harmonisieren gleichzeitig die Zertifizierung. Das US-Handelsministerium stellte Analog Devices USD 105 Millionen zur Modernisierung von drei inländischen Fertigungsanlagen bereit und nannte dabei ausdrücklich die kommerzielle und militärische Strahlungsdetektion als vorrangige Ergebnisse. Die britische Nuclear Decommissioning Authority injizierte GBP 30 Millionen in die Sensor-Forschung und -Entwicklung, um den sicheren Rückbau von Altreaktoren zu unterstützen. Parallel dazu lenkt die Horizon-Europe-Plattform der Europäischen Kommission Ressourcen in Richtung nachhaltiger Strahlenschutztechnologie. ISO- und IEEE-Arbeitsgruppen erarbeiten derzeit einheitliche Testprotokolle für Nano-Sensoren, die Konformitätszyklen verkürzen und grenzüberschreitende Beschaffung ermöglichen.

Wachsende Nachfrage nach hochpräziser medizinischer Dosimetrie

Moderne Protonentherapiezentren und interventionelle Radiologieräume benötigen eine Dosiskartierung mit einer Auflösung von unter 0,1 mm, um die Exposition von Begleitgewebe zu minimieren. Laborprototypen mit Perowskit-Detektoren haben Empfindlichkeiten von 15.891 µC Gy_air-1 cm-2 und Nachweisgrenzen bis zu 260 nGy erreicht – eine Größenordnung besser als herkömmliche Festkörperdosimeter. Der Aufstieg tragbarer Personalmonitore verbessert den Arbeitsschutz durch die Echtzeiterfassung der kumulierten Dosis. Die Kopplung von Sensordatenströmen mit Software für maschinelles Lernen ermöglicht Dosisvorhersagen und automatische Strahlanpassungen, was die klinische Genauigkeit erhöht und manuelle Rekalibrierungszyklen reduziert.

Nuklearer Rückbau und Sicherheitsvorschriften

Da Reaktoren in den USA, Europa und Teilen Asiens das Ende ihrer Betriebszeit erreichen, stehen Anlagenbetreiber vor strengen Auflagen zur kontinuierlichen Strahlungsüberwachung. In mobile Roboter eingebettete Nano-Strahlungssensoren ermöglichen die Fernkartierung von Hotspots, was die menschliche Exposition verringert und Sanierungspläne beschleunigt. Galliumnitrid-basierte Geräte verlängern die Betriebslebensdauer unter intensiver Strahlung und reduzieren die Austauschfrequenz in Hochflusszonen. Regulierungsbehörden wie die US-amerikanische NRC schreiben nun vernetzte Sensorarrays während der Rückbauphasen vor, was verteilte Nano-Plattformen zu einer Beschaffungsanforderung statt zu einem spekulativen Upgrade macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fertigungskomplexität und Ausbeuteverluste | -0.90% | Globale Halbleiterfertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für Nano-Fertigungslinien | -0.60% | Volkswirtschaften mit fortgeschrittener Fertigung | Langfristig (≥ 4 Jahre) |

| Mangel an Integrationsstandards bei Erstausrüstern | -0.40% | Global, mit Fragmentierung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Stabilitätsprobleme bei Perowskit- und organischen Materialien | -0.70% | Forschungsintensive Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigungskomplexität und Ausbeuteverluste

Strukturen unter 10 nm, die für neueste Detektorarchitekturen benötigt werden, weisen höhere Fehlerquoten auf als herkömmliche Logikchips, was die Erstausbeute bei mehreren Gießereien unter 60 % drückt. Lieferkettenerschütterungen – wie die vorübergehende Schließung der Quarzmine in Spruce Pine, die hochreines Siliziumdioxid für Photomasken liefert – verstärken den Kostendruck durch die Verknappung wichtiger Materialien. Gießereibetreiber müssen strengere Partikelkontrollen und fortschrittliche Metrologie einführen, was die Betriebskosten pro Wafer kurzfristig in die Höhe treibt.

Stabilitätsprobleme bei Perowskit- und organischen Materialien

Ionenmigration, Feuchtigkeitsempfindlichkeit und thermische Wechselbeanspruchung beeinträchtigen Perowskit-Detektoren und verursachen Drift, die Einheiten für sicherheitskritische Anwendungen disqualifiziert. Verkapselungstechniken und die Passivierung von Korngrenzen verbessern die Stabilität, doch großtechnische Zuverlässigkeitsdaten sind nach wie vor rar, was zu verlängerten Validierungsphasen und langsameren Produkteinführungszeiten führt. Der Kompromiss zwischen flexiblen Formfaktoren und langfristiger Kalibrierungsintegrität bleibt das zentrale ingenieurtechnische Dilemma für Start-ups, die in dieses Segment eintreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Festkörperdetektoren treibt die Integration voran

Festkörperdetektoren erfassten 57,35 % des Umsatzes im Jahr 2025 im Markt für Nano-Strahlungssensoren und nutzten dabei die CMOS-Kompatibilität, um Sensorelemente direkt auf gemischtsignal-Chips zu integrieren. Diese Architektur reduziert den Leistungsbedarf und vereinfacht das Platinenlayout – Eigenschaften, die in medizinischen Bildgebungskonsolen und Satelliten-Nutzlasten geschätzt werden. Szintillationseinheiten profitieren trotz ihres geringeren Anteils von CAGR-Aussichten von 6,32 %, die mit Perowskit-Nanokristall-Durchbrüchen verbunden sind, die Lichtausbeuten von über 100.000 Photonen MeV-1 liefern. Hybriddesigns verbinden nun Festkörper-Ausleseschaltungen mit Nanokristall-Szintillatoren und erzielen Ansprechzeiten unter 400 ps bei gleichzeitiger Beibehaltung der Wirtschaftlichkeit der Wafer-Ebenen-Verarbeitung. Festkörperplattformen der zweiten Generation verwenden nano-plasmonische Verstärkungsschichten, die die Photonensammeleffizienz verdreifachen, ohne den Platzbedarf zu vergrößern. Mit der Reifung von Perowskit-Beschichtungen experimentieren Hersteller mit der monolithischen Integration von Hochzahl-Szintillatoren auf Silizium-Photodioden, was auf Einzelchip-Gammakameras für die endoskopische Chirurgie hindeutet. Die Entwicklung zeigt, dass die kategorialen Grenzen zwischen Festkörper- und Szintillationsansätzen verschwimmen werden und neue Umsatzpools in der gesamten Nano-Strahlungssensoren-Branche entstehen werden.

Nach Material: Siliziumgrundlage ermöglicht Perowskit-Innovation

Silizium hielt im Jahr 2025 einen Anteil von 45,20 % am Umsatz und bietet eine zuverlässige Versorgung sowie umfangreiche Gießereiunterstützung, die die aktuelle Marktgröße für Nano-Strahlungssensoren für Mainstream-Anwendungen untermauert. Produktionslernkurven halten die durchschnittlichen Verkaufspreise vorhersehbar – eine Eigenschaft, die für Automobilzulieferer der Tier-1-Ebene unerlässlich ist, die sich auf jahrzehntelange Produktzyklen festlegen. Perowskit-Detektoren profitieren bei einem CAGR von 8,05 % von der Lösungsverarbeitung, die eine Rolle-zu-Rolle-Beschichtung flexibler Substrate ermöglicht und die adressierbaren Möglichkeiten bei tragbaren Gesundheitsmonitoren und Drohnenplattformen erweitert. Verbundstapel, die Silizium-ASICs mit dünnen Perowskit-Absorberschichten kombinieren, ermöglichen die Detektion von weicher Röntgenstrahlung und niederenergetischen Gammaphotonen in einem einzigen Gehäuse und verbessern die multispektrale Bildgebung für die zerstörungsfreie Prüfung. Bleifreie Zusammensetzungen mit Mangankomplexen erreichen Photolumineszenz-Quantenausbeuten von über 80 % und bieten ein ökologisches Upgrade ohne Einbußen bei der Detektionseffizienz. Diese Hybridstapel signalisieren einen Wendepunkt, an dem Materialentscheidungen anwendungsspezifisch statt durch die Lieferkette eingeschränkt werden.

Nach Anwendung: Präzision im Gesundheitswesen beschleunigt die Automobilsicherheit

Das Gesundheitswesen generierte im Jahr 2025 29,12 % des Umsatzes, da Onkologiezentren zunehmend Dosisprofilierungswerkzeuge auf Nano-Ebene spezifizieren. Die Integration von KI-Analysen wandelt Echtzeitimpulse in adaptive Strahlmodulation um und reduziert die Bestrahlung von gesundem Gewebe. Die Automobilsicherheit verzeichnet den höchsten CAGR von 6,74 % dank der Sensorfusion in Fahrerassistenzplattformen, bei der Strahlungssensoren die Funktion von LIDAR und Kameras unter kosmischer Strahlenexposition bei Hochgebirgsfahrten validieren. Die Nutzung in der Unterhaltungselektronik steigt durch Smartphone-Erweiterungen, die Benutzer auf Umgebungsstrahlung aufmerksam machen – ein Trend, der durch den von CNNC massenproduzierten 15 mm × 15 mm × 3 mm großen Chip aus China gefördert wird. Industrieanlagen setzen vernetzte Nano-Detektoren ein, um versiegelte Quellenmessgeräte ohne tägliche menschliche Inspektion zu überwachen. Öl- und Gaskonzerne setzen robuste Neutronensensoren für die Bohrlochprotokollierung ein, während Kernkraftwerksbetreiber Direktkonversionsarrays in der Nähe von Reaktorkernen für die kontinuierliche Flussmessung einbetten, was eine breite branchenübergreifende Nachfrage belegt.

Nach Technologie: Direkte Konversion führt flexible Innovation an

Direkte Photonenkonversionszählung hielt im Jahr 2025 einen Anteil von 41,35 % an der Marktgröße für Nano-Strahlungssensoren und wird für die Niedrigdosisbildgebung bevorzugt, bei der die Unterdrückung von elektronischem Rauschen obligatorisch ist. Energiedispersive medizinische CT-Scanner beispielsweise verlassen sich auf Cadmiumtellurid- oder Siliziumdrift-Pixel, um den Kontrast bei reduzierter Patientenexposition zu verbessern. Flexible Perowskit-Szintillatorpaneele, die mit einem CAGR von 8,18 % wachsen, versprechen eine in Kleidungsstücke integrierte Dosimetrie für das Personal der Nuklearmedizin. Indirekte Szintillations-CMOS-Kameras dominieren Gepäckdurchleuchtungslinien, während strahlungsgehärtete SoC-Module CubeSat-Avionik dienen, die hohen Orbitaldosen ausgesetzt sind. Forschungsgruppen haben DNA-inspirierte Faserdetektoren prototypisiert, die 1.000 Dehnungszyklen überstehen und dabei die Kalibrierung beibehalten, was sie ideal für Feuerwehrschutzkleidung macht. Die Konvergenz flexibler Substrate mit ultraniederenergetischen Bluetooth-Verbindungen unterstützt selbstorganisierende Sensorschwärme in Industrieanlagen.

Nach Strahlungsdetektionstyp: Gamma-Dominanz ermöglicht Alpha-Innovation

Gamma-/Röntgengeräte lieferten im Jahr 2025 50,25 % des Gesamtumsatzes und weisen einen überlegenen CAGR von 6,95 % auf, was die allgegenwärtige Nutzung in der medizinischen Diagnostik, der Frachtinspektion und der nuklearen Sicherung widerspiegelt. Aufkommende hochauflösende Alpha-Imager mit einer räumlichen Präzision von 2 µm erschließen Marktpotenzial bei der Kontaminationsprüfung in Halbleiter-Reinräumen und der Mikroanalyse abgebrannter Brennelemente. Beta-Detektoren adressieren die Dosierung von Radiopharmaka in der Nuklearmedizin, während Neutronenzähler mit Lithiumfluorid-Konvertern für die Reaktorkernüberwachung und Hafensicherheitsportale unverzichtbar bleiben. Sensoranbieter integrieren zunehmend multimodale Stapel – wie geschichtete Perowskit-Silizium-Detektoren – die gleichzeitige Gamma- und Neutronenzählung ermöglichen und das Nutzlastdesign für Mondoberflächensonden vereinfachen, bei denen Massenbudgets streng sind.

Nach Formfaktor: Modulflexibilität treibt tragbare Innovation voran

Module machten im Jahr 2025 47,40 % der Lieferungen aus und schlagen eine Balance zwischen Leistung und einfacher Plug-in-Designintegration für Systemintegratoren. Standardisierte Pinbelegungen ermöglichen es Erstausrüstern, die Detektionsfähigkeit zu aktualisieren, ohne Systemplatinen neu zu zeichnen. Tragbare Pflaster, die mit einem CAGR von 8,72 % wachsen, profitieren von regulatorischen Anforderungen zur kontinuierlichen Personalüberwachung in nuklearmedizinischen Stationen. Textilbasierte Dosimeter wandeln Baumwollgarn mithilfe von Nano-Oberflächenfunktionalisierung in aktive Sensorfasern um und bieten einen Tragekomfort wie Alltagskleidung. Chip-Maßstab-Gehäuse mit weniger als 3 mm Dicke unterstützen platzbeschränkte Anwendungen wie Schwarmdrohnen. Großflächige Paneele schützen Flughafenkontrollpunkte und Schrottplätze, wo die Abdeckung die Miniaturisierung überwiegt.

Geografische Analyse

Die Führungsposition Nordamerikas mit einem Anteil von 34,65 % im Jahr 2025 wird durch kontinuierliche Verteidigungsbeschaffung und milliardenschwere Modernisierungen an 93 in Betrieb befindlichen Kernreaktoren gestützt. Analog Devices verdreifacht die Wafer-Starts in Massachusetts und Oregon im Rahmen des CHIPS Act und sichert damit die langfristige Verfügbarkeit von Detektoren in Militärqualität. Das erweiterte US-Netzwerk von Thermo Fisher mit 64 Fertigungsstandorten stärkt die inländische Versorgung für Gesundheitswesen, industrielle zerstörungsfreie Prüfung und Programme zur inneren Sicherheit, während KI-gestützte Überwachung an zwei US-amerikanischen Druckwasserreaktoren ungeplante Ausfallzeiten durch prädiktive Analysen reduziert. Der asiatisch-pazifische Raum weist mit einer prognostizierten CAGR von 5,73 % das schnellste Wachstum auf, gestützt durch Chinas erfolgreiche Skalierung von smartphone-kompatiblen Strahlungschips, die die Akzeptanz in der öffentlichen Sicherheit verbreitern. Japan behauptet seine Domänenkompetenz durch Sharps ultradünnes Sensormodul und die Silizium-Gammastrahlendetektoren der JAEA, die für Nachrüstungen von Siedewasserreaktoren qualifiziert sind. Südkoreas LEO-DOS-Nutzlast auf NEXTSat-2 validiert eigenentwickelte strahlungsgehärtete Designs für die Dosimetrie im niedrigen Erdorbit und signalisiert exportreife Kompetenz für aufstrebende Raumfahrtwirtschaften in Südostasien. Europa priorisiert den sicheren Rückbau von 171 GW Kernkraftkapazität, die bis 2050 abgeschaltet werden soll, was kurzfristige Nachfragespitzen für verteilte Sensorarrays erzeugt. Das britische Forschungsstipendium von GBP 30 Millionen fördert Universitäts-Industrie-Konsortien zur Entwicklung autonomer Robotermonitore. Deutschlands Automobilzulieferer der Tier-1-Ebene erkunden die Integration von Strahlungssensoren in Fahrerassistenz-Steuergeräte, um Elektronik gegen Einzelereignis-Upsets zu zertifizieren, während Frankreichs EDF die Kernflussmessung mit Nano-Sensoren aufrüstet, um Anlagengenehmigungen über 60 Jahre hinaus zu verlängern. Die Universität Jyväskylä in Finnland hat einen handgehaltenen Mehrzweckdetektor entwickelt, der Neutronen-, Gamma- und Beta-Kanäle vereint und Ersthelfer-Toolkits auf dem gesamten Kontinent unterstützt.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Mirion Technologies, Thermo Fisher Scientific und Analog Devices nutzen die vertikale Integration von der Kristallzüchtung bis zu Kalibrierungslabors und verteidigen ihren Marktanteil mit umfangreichen Patentportfolios. Analog Devices verankert seinen Vorteil in der gemischtsignal-Verarbeitung und bündelt strahlungsgehärtete Frontend-Schaltungen mit proprietärer Fehlerkorrektur-IP für militärische Avionik. Thermo Fisher nutzt Verbundvorteile über analytische Instrumente hinweg, um variable Nachfrageschwankungen abzufedern.

Aufkommende Herausforderer konzentrieren sich auf Perowskit-Stabilität und flexible Substrate. Mehrere chinesische fabriklose Start-ups lizenzieren die Produktion an Auftragshersteller in Jiangsu und verkürzen so die Markteinführungszeit für Verbrauchermodule. Boschs Quantensensorik-Gemeinschaftsunternehmen mit Element Six erweitert sein Automobilportfolio um ultrapräzise Magnet- und Strahlungsdetektion durch die Nutzung der Defektzentrum-Eigenschaften synthetischer Diamanten. Die Konsolidierung setzt sich fort: Curtiss-Wrights USD-200-Millionen-Übernahme von Ultra Energy und Teledynes USD-710-Millionen-Ausgliederung von Excelitas fügen Neutronen- und Gamma-Überwachungsportfolios zu breiteren Luft- und Raumfahrtangeboten hinzu.

Weißflecken-Chancen liegen bei implantierbaren Medizingeräten, bei denen Detektoren bei Körpertemperatur über 10 Jahre zuverlässig funktionieren müssen, sowie bei batteriebetriebenen IoT-Knoten, die den Stromverbrauch unter 10 µW halten. Unternehmen, die die Perowskit-Verkapselung unter diesen Betriebsbedingungen lösen, könnten Silizium als Incumbent bis zum Ende des Jahrzehnts verdrängen und die Nano-Strahlungssensoren-Branche neu gestalten. [4]Curtiss-Wright Corporation, "Übernahme von Ultra Energy," curtisswright.com

Marktführer der Nano-Strahlungssensoren-Branche

Analog Devices Inc.

Thermo Fisher Scientific Inc.

Hamamatsu Photonics KK

Robert Bosch GmbH

Mirion Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Thermo Fisher Scientific kündigte einen USD-2-Milliarden-Plan für US-amerikanische Fertigung und Forschung und Entwicklung an, der 64 Standorte umfasst.

- April 2025: Bosch gründete Bosch Quantum Sensing gemeinsam mit Element Six zur Kommerzialisierung diamantbasierter Sensoren.

- Januar 2025: Das US-Handelsministerium vergab vorläufig bis zu USD 105 Millionen an CHIPS-Act-Förderung an Analog Devices.

- Januar 2025: Curtiss-Wright schloss die USD-200-Millionen-Übernahme von Ultra Nuclear Limited und Weed Instrument Co. ab.

Berichtsumfang des globalen Markts für Nano-Strahlungssensoren

Auf Kohlenstoffnanoröhren basierende Sensoren sind besonders geeignet und vielversprechend für die chemische und Strahlungsdetektion, da die Technologie zur Herstellung von Gas- oder Flüssigkeits-Chemiesensoren verwendet werden kann, die einen extrem niedrigen Leistungsbedarf haben und vielseitig sowie ultraminiaturisiert sind, mit zusätzlichen Kostenvorteilen.

| Szintillationsdetektoren |

| Festkörperdetektoren |

| Siliziumbasierte Halbleiter |

| Anorganische Kristalle (GAGG, LSO, CsI) |

| Perowskit-Halbleiter (bleihaltig und bleifrei) |

| Organische und Polymer-Szintillatoren |

| Automobil |

| Unterhaltungselektronik |

| Gesundheitswesen |

| Industrie |

| Öl und Gas |

| Stromerzeugung |

| Sonstige Anwendungen |

| Direkte Konversion (Photonenkonversionszählung) |

| Indirekte Szintillation-CMOS |

| Flexible und tragbare Paneele |

| Strahlungsgehärtete SoC und SiPM |

| Alpha |

| Beta |

| Gamma und Röntgen |

| Neutron |

| Chip-Maßstab |

| Modul |

| Panel |

| Tragbares Pflaster |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Szintillationsdetektoren | ||

| Festkörperdetektoren | |||

| Nach Material | Siliziumbasierte Halbleiter | ||

| Anorganische Kristalle (GAGG, LSO, CsI) | |||

| Perowskit-Halbleiter (bleihaltig und bleifrei) | |||

| Organische und Polymer-Szintillatoren | |||

| Nach Anwendung | Automobil | ||

| Unterhaltungselektronik | |||

| Gesundheitswesen | |||

| Industrie | |||

| Öl und Gas | |||

| Stromerzeugung | |||

| Sonstige Anwendungen | |||

| Nach Technologie | Direkte Konversion (Photonenkonversionszählung) | ||

| Indirekte Szintillation-CMOS | |||

| Flexible und tragbare Paneele | |||

| Strahlungsgehärtete SoC und SiPM | |||

| Nach Strahlungsdetektionstyp | Alpha | ||

| Beta | |||

| Gamma und Röntgen | |||

| Neutron | |||

| Nach Formfaktor | Chip-Maßstab | ||

| Modul | |||

| Panel | |||

| Tragbares Pflaster | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nano-Strahlungssensoren?

Der Markt für Nano-Strahlungssensoren wurde im Jahr 2026 auf USD 382,13 Milliarden bewertet.

Wie schnell wird der Markt für Nano-Strahlungssensoren voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 4,11 % wächst und bis 2031 USD 466,94 Milliarden erreicht.

Welche Region wächst bei der Einführung von Nano-Strahlungssensoren am schnellsten?

Der asiatisch-pazifische Raum führt mit einem CAGR von 5,73 %, angetrieben durch die Integration in die Unterhaltungselektronik und neue Kernkraftwerksbauten.

Welche Anwendung hat heute den größten Umsatzanteil?

Das Gesundheitswesen hält den führenden Anteil von 29,12 % aufgrund der Anforderungen an präzise Dosierung in der Onkologie.

Welches Technologiesegment ist am dominantesten?

Direkte Photonenkonversionszähldetektoren beherrschen 41,35 % des Umsatzes im Jahr 2025 aufgrund ihrer überlegenen Energieauflösung.

Was sind die wichtigsten Hemmnisse, die die Marktexpansion behindern?

Ausbeuteverluste bei der Nanofertigung und langfristige Stabilitätsprobleme bei Perowskit-Materialien sind die primären Einschränkungen, die die kurzfristige Skalierbarkeit beeinflussen.

Seite zuletzt aktualisiert am: