Röntgenröhren-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 4.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Röntgenröhren-Marktanalyse von Mordor Intelligence

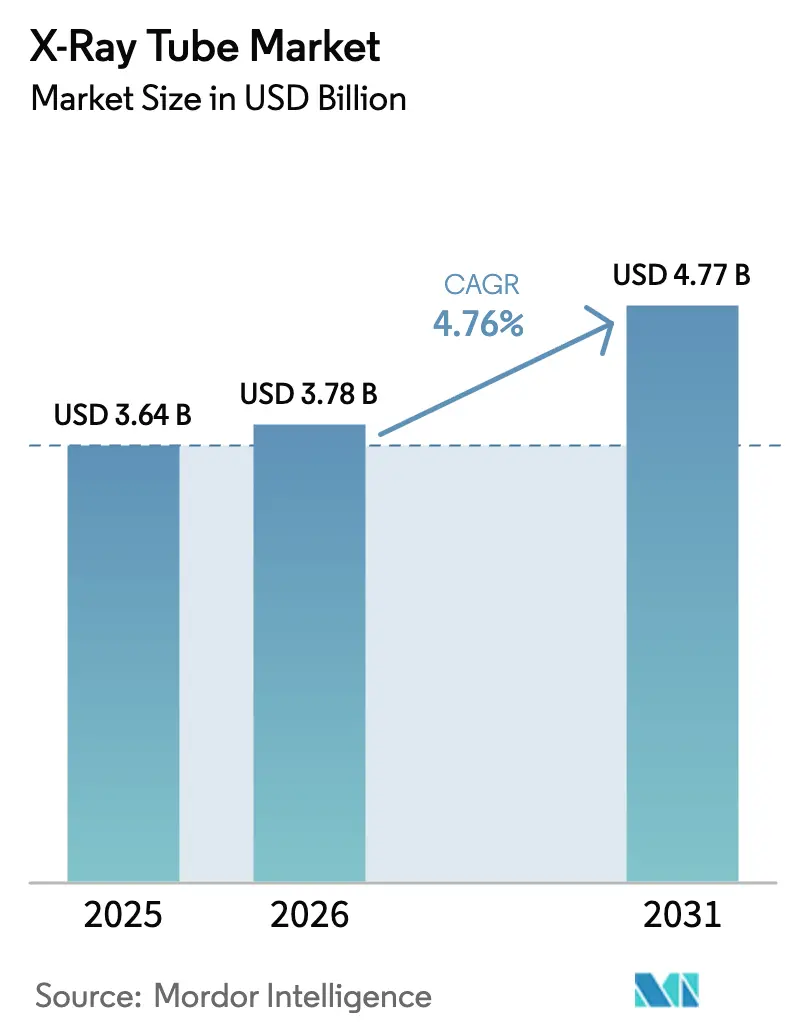

Die Marktgröße des Röntgenröhren-Marktes belief sich im Jahr 2025 auf USD 3,64 Milliarden, im Jahr 2026 auf USD 3,78 Milliarden und wird voraussichtlich bis 2031 USD 4,77 Milliarden erreichen, was einem CAGR von 4,76 % über den Prognosezeitraum entspricht. Die Nachfrage wird durch den steigenden Inzidenz chronischer Erkrankungen, Krankenhausaufrüstungen auf Photonenzähl-CT-Systeme und die Verbreitung von Predictive-Maintenance-Verträgen gestützt, die Austauschzyklen verlängern und gleichzeitig die installierte Basis erweitern. Der Schwerpunkt der Anbieter auf Hochtemperatur-Drehanoden-Designs, die Mehrschicht-Betriebszyklen standhalten, sowie die Einführung von Kaltkatoden-Feldemissionsröhren für Stationärgantries der nächsten Generation erweitern die Lösungsauswahl für Anbieter. Gleichzeitig halten Infrastrukturprogramme in Schwellenländern und Mandate für wertbasierte Versorgung in reifen Märkten die Untersuchungsvolumina trotz Erstattungsdrucks stabil.

Wichtigste Erkenntnisse des Berichts

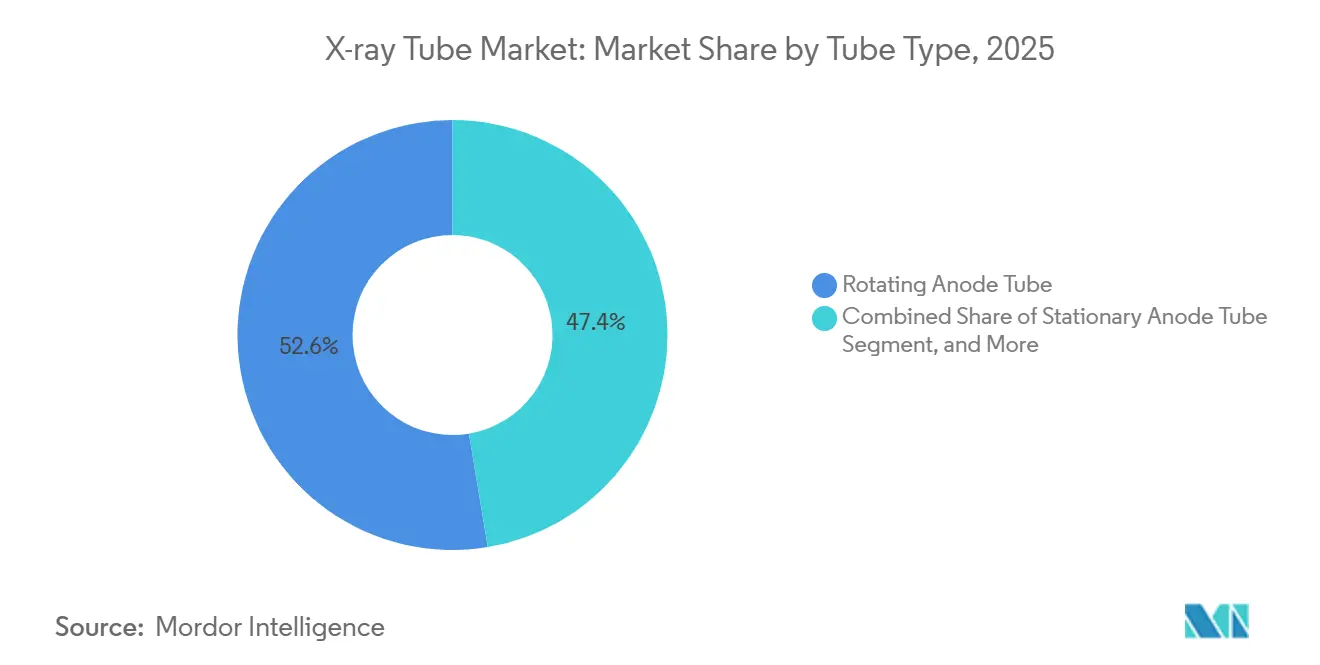

- Nach Röhrentyp führten Drehanoden-Designs mit einem Röntgenröhren-Marktanteil von 52,63 % im Jahr 2025; Kaltkatoden-Feldemissionsröhren werden voraussichtlich bis 2031 mit einem CAGR von 5,13 % wachsen.

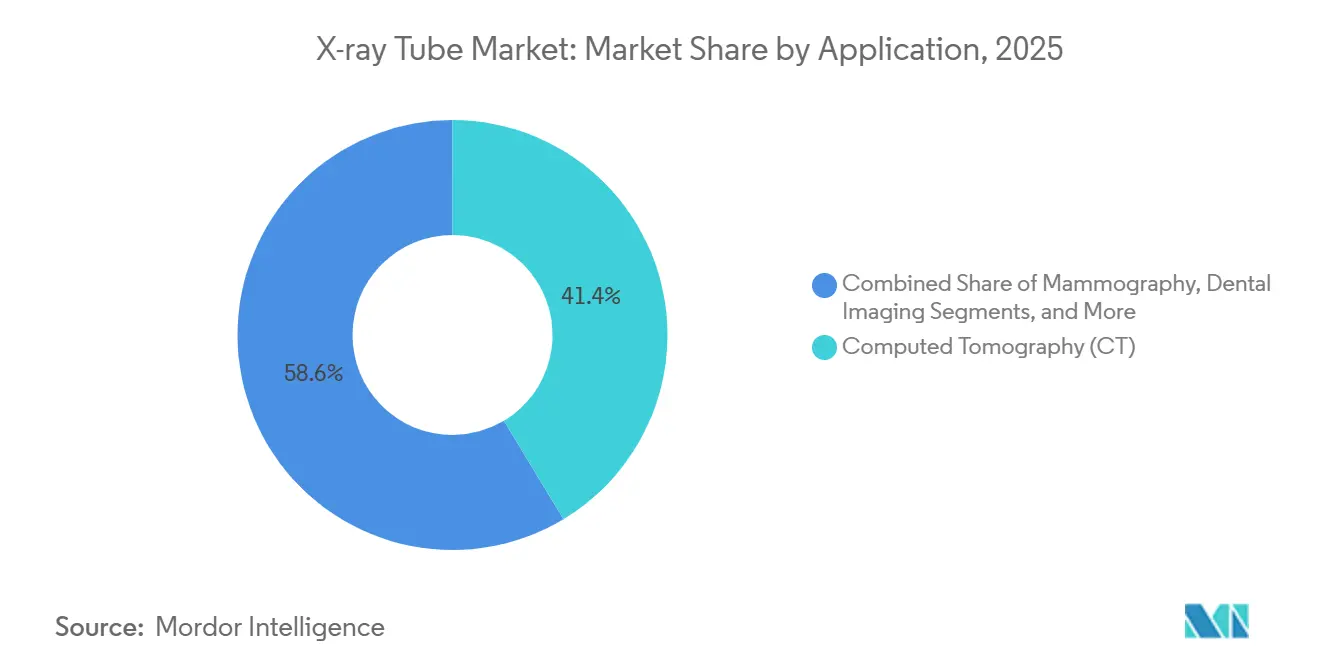

- Nach Anwendung erfasste die Computertomographie im Jahr 2025 41,37 % der Röntgenröhren-Marktgröße, während die Segmente Mobiler C-Bogen und Fluoroskopie bis 2031 mit einem CAGR von 4,99 % wachsen.

- Nach Komponente hielten Röhrengehäuse- und Hülleneinheiten im Jahr 2025 einen Anteil von 30,26 %; Kathodenbaugruppen verzeichnen mit einem CAGR von 5,21 % bis 2031 das schnellste Wachstum.

- Nach Endverbraucher entfielen im Jahr 2025 55,48 % der Nachfrage auf Krankenhäuser und Gesundheitssysteme, während ambulante Kliniken infolge von Versorgungsortverschiebungen mit einem CAGR von 4,89 % wachsen.

- Nach Geographie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,26 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 6,33 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Röntgenröhren-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch chronische Erkrankungen, die diagnostische Bildgebung erfordern | +1.2% | Global, mit akutem Druck in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Schnelle Leistungssteigerungen bei Hochtemperatur-Drehanoden-Designs | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Upgrade-Zyklus auf digitale Radiographie und Mehrschicht-CT-Systeme | +1.1% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +0.8% | Asien-Pazifik als Kernregion, Naher Osten und Afrika als Sekundärregionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Predictive-Maintenance-Geschäftsmodelle, die die Nachfrage nach Röhrenersatz ausweiten | +0.5% | Nordamerika und Europa, frühe Einführung im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von Kaltkatoden-Mehrquellen-Arrays, die neue Nachfragenischen schaffen | +0.3% | Global, Nischenanwendung in Forschungsinstituten und hochwertigen klinischen Standorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch chronische Erkrankungen, die diagnostische Bildgebung erfordern

Herz-Kreislauf-, onkologische und respiratorische Erkrankungen sind mittlerweile für über 70 % der weltweiten Todesfälle verantwortlich, was die Volumina der CT-Angiographie, Thoraxradiographie und Screening-Mammographie erhöht und die Nachfrage im Röntgenröhren-Markt direkt ankurbelt.[1]Internationale Agentur für Krebsforschung, "Krebsstatistiken," Iarc.who.int Die Internationale Agentur für Krebsforschung prognostiziert bis 2040 jährlich 28,4 Millionen neue Krebsfälle, was den Bedarf an 15.000 zusätzlichen CT-Scannern und entsprechenden Röhrenbeständen weltweit impliziert. Bevölkerungsgruppen ab 65 Jahren nehmen diagnostische Bildgebung dreimal häufiger in Anspruch als jüngere Kohorten – ein demografischer Wandel, der einen langen Wachstumspfad für das Volumen sichert. Die Regierungen Chinas und Indiens stellen die Bildgebungskapazität in den Mittelpunkt nationaler Gesundheitsstrategien und verankern Röhrenbeschaffungsziele in politischen Fahrplänen. In reifen Märkten belohnen wertbasierte Vergütungsmodelle die Frühdiagnose, was paradoxerweise die Untersuchungszahlen erhöht, selbst wenn die Erstattung pro Scan sinkt.

Beschleunigter Upgrade-Zyklus auf digitale Radiographie und Mehrschicht-CT-Systeme

Analoge Radiographiegeräte werden in Nordamerika und Europa mit einer jährlichen Rate von 8–10 % außer Betrieb genommen, da Anbieter auf detektorbasierte Arbeitsabläufe umsteigen, die Hochfrequenzgeneratoren und Pulsbelichtungsröhren erfordern. Die Durchdringung von Mehrschicht-CT nähert sich in entwickelten Volkswirtschaften 80 %, doch der Sprung von 64-Schicht- auf 256-Schicht-Plattformen erzwingt Röhrenaufrüstungen, um schnellere Gantry-Rotationen und Dual-Energy-Protokolle zu bewältigen. Canons im Jahr 2024 eingeführte CT mit 0,25-Millimeter-Brennfleck verdeutlichte, wie Scannerinnovationen das Röhrendesign entlang der Leistungskurve vorantreiben. Schwellenmärkte überspringen Film vollständig und installieren digitale Radiographie in 90 % der neuen Räume, wodurch der Austauschpool für Einstiegsröhren vergrößert wird. EU-Vorschriften verlangen zudem Dosisberichtsfunktionen, die veraltete Analoggeräte und die zugehörigen Röhrenbestände obsolet machen.

Schnelle Leistungssteigerungen bei Hochtemperatur-Drehanoden-Designs

Moderne Drehanodenbaugruppen leiten 5–8 Megajoule Energie über Flüssigmetall-Lager ab und ermöglichen so eine kontinuierliche Traumabildgebung ohne thermische Abschaltungen. Von Varex vermarktete nanophotonische Beschichtungen strahlen Wärme 30 % effizienter ab, verlängern die Röhrenlebensdauer von 40.000 auf 60.000 Belichtungen und senken die Kosten pro Scan. Das TubeWatch-System von GE nutzt Telemetrie zur Unterstützung prädiktiver Algorithmen, die Röhrenauswechslungen vor Ausfällen einplanen und dazu beitragen, CT-Scanner mehr als neunzig Prozent der Zeit in Betrieb zu halten. Gleichzeitig erfordern Photonenzähler-Detektoreinsätze extrem hohe Photonenflussniveaus – eine Anforderung, die nur Hochtemperatur-Röhrendesigns erfüllen können. Da Lebenszyklusökonomie den Listenpreis als Beschaffungskriterium ablöst, gewinnen Premium-Röhren trotz höherer Anschaffungskosten zunehmend Marktanteile.

Ausbau der Gesundheitsinfrastruktur in Schwellenländern

Chinas „Gesundes China 2030” und Indiens Ayushman Bharat werden gemeinsam mehr als USD 200 Milliarden in Einrichtungsaufrüstungen bis 2030 lenken, wobei Bildgebungsräume in den Ausgabenplänen prominent vertreten sind. Bestellungen von Kreiskrankenhäusern für lokal hergestellte Drehanoden-Röhren signalisieren wachsende Eigenständigkeit und Wettbewerbsfähigkeit bei den Preisen in Asien-Pazifik. Thailand, Singapur und Malaysia verfolgen Medizintourismus-Strategien, die modernste CT- und interventionelle Plattformen erfordern, was wiederum die Röhrenaustauschzyklen ankurbelt. Afrikanische Nationen, unterstützt durch multilaterale Entwicklungsbanken, beginnen mit der Ausstattung regionaler Krankenhäuser mit CT-Geräten der ersten Generation und schaffen damit eine neue installierte Basis für Röhrenanbieter. Langfristig verankern diese Einsätze Serviceverträge und Aftermarket-Umsätze, die die Wachstumstrajektorien des Röntgenröhren-Marktes untermauern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Gerätezulassungs- und Strahlenschutzvorschriften | -0.6% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und Servicekosten für fortschrittliche Röhren | -0.5% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für hochreines Wolfram/Rhenium und Flüssiglagierlegierungen | -0.4% | Global, mit akuter Exposition in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Marktanteilsverlagerung zu Ultraschall und Niedrigfeld-MRT für Point-of-Care-Bildgebung in reifen Märkten | -0.3% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Gerätezulassungs- und Strahlenschutzvorschriften

Aktualisierungen der IEC-Sicherheitsnorm für diagnostische Röntgengeräte haben die zulässige Strahlungsleckage bei einem standardmäßigen Messabstand erheblich reduziert und zwingen Hersteller zur Neugestaltung der Abschirmung sowie zur Verlängerung ihrer Konformitätsprüfungen. Diese Änderungen haben die Validierungszeiträume häufig verlängert und Produkteinführungen um bis zu einem Jahr verzögert. Die FDA-510(k)-Prüfung verlangt nun Dauerbetrieb-Wärmetests, was Anbieter zwingt, bis zu USD 1 Million in beschleunigte Lebensdauerprüfstände zu investieren. Die Medizinprodukteverordnung der EU schreibt für jedes Gerät eine Marktüberwachung nach dem Inverkehrbringen und eine eindeutige Geräteidentifikation vor, was kleinere Marktteilnehmer in Bezug auf Compliance-Ausgaben unverhältnismäßig stark belastet. Die Nationale Medizinproduktebehörde Chinas führte Anforderungen an den Inlandsanteil ein und zwingt ausländische Lieferanten zur Lokalisierung oder zum Marktanteilsverlust. Insgesamt verlangsamen diese Vorschriften die Produkterneuerungszyklen und erhöhen die Fixkosten, was die kurzfristige Expansion des Röntgenröhren-Marktes dämpft.

Hohe Anschaffungs- und Servicekosten für fortschrittliche Röhren

Röhren mit Flüssigmetall-Lagern und nanophotonischer Beschichtung werden 40–60 % über konventionellen Einheiten angeboten – ein Aufpreis, den viele Gemeinschaftskrankenhäuser und Einrichtungen in Schwellenmärkten nicht tragen können. Predictive-Maintenance-Abonnements fügen jährlich USD 15.000–25.000 pro Scanner hinzu und belasten knappe Betriebsbudgets in ländlichen Gebieten. Kreiskrankenhäuser in Indien und Indonesien veranschlagen typischerweise weniger als USD 50.000 jährlich für Bildgebungsservices – ein Betrag, der nicht einmal für einen CT-Röhrenaustausch ausreicht. Das Währungsabwertungsrisiko verschärft die Herausforderung, da Röhren in USD oder EUR fakturiert werden und Käufer schwankenden Importkosten ausgesetzt sind. Der Aufstieg von Anbietern aufgearbeiteter Röhren, die OEM-Preise um bis zu 70 % unterbieten, verdeutlicht die zunehmende Kostensensitivität und den Margendruck im Röntgenröhren-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Röhrentyp: Kaltkatoden-Designs erodieren die Führungsposition thermiionischer Röhren

Das Segment erzielte den größten Umsatz mit Drehanodenvarianten, die im Jahr 2025 einen Röntgenröhren-Marktanteil von 52,63 % hielten, aufgrund ihrer Wärmekapazität von 5 Megajoule, die für Mehrschicht-CT-Arbeitslasten geeignet ist. Kaltkatoden-Feldemissionsmodelle werden voraussichtlich mit einem CAGR von 5,13 % wachsen und sind damit die dynamischste Kategorie, da sofort einsatzbereite Kohlenstoffnanoröhren-Emitter den Filamentausfall eliminieren und kompakte Mehrquellen-Arrays für stationäre CT ermöglichen. Stationäranoden-Produkte bleiben in der Zahn- und Tragbaren Bildgebung verbreitet, da ihre kleineren Abmessungen und der geringere Stromverbrauch für Point-of-Care-Szenarien geeignet sind, obwohl ihr Anteil allmählich sinkt, da digitale Detektoren die Belichtungszeiten verkürzen. Mikrofokus-Röhren verankern industrielle zerstörungsfreie Prüfung und Forschungsnischen und liefern Brennflecke unter 10 µm, die Mikrorisse in Verbundwerkstoffen von Flugzeugzellen und biologischen Proben auflösen.

Excillums MetalJet-System veranschaulicht das disruptive Potenzial: Es nutzt eine selbstheilende Gallium-Indium-Anode, um eine zehnmal höhere Leistungsdichte als feste Targets zu tolerieren und eine Helligkeit zu erschließen, die bisher Synchrotrons vorbehalten war. Kohlenstoffnanoröhren-Kathoden in tragbaren Geräten eliminieren die Aufwärmverzögerung und reduzieren den Batterieverbrauch um 30 % – ein entscheidendes Merkmal für den Einsatz bei Katastrophenschutzeinsätzen. Regulierungsbehörden erkennen die Sicherheitsvorteile von Kaltkatoden an, da die Eliminierung von Filamentkreisen die elektrische Isolation vereinfacht und damit die Einhaltung von IEC 60601-1-2 erleichtert. Das Zusammenspiel von Leistungs-, Verfügbarkeits- und Compliance-Vorteilen wird voraussichtlich die Einführung von Kaltkatoden beschleunigen und letztlich die Wettbewerbsgrenzen im Röntgenröhren-Markt neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Kathodenverbesserungen treiben Leistungssteigerungen voran

Röhrengehäuse und Hüllen erzielten im Jahr 2025 30,26 % des Umsatzes als primäre Wärmesenken- und Strahlenschutzschichten, doch Kathodenunterbaugruppen befinden sich auf einem schnelleren CAGR-Pfad von 5,21 % bis 2031. Dispenser-Kathoden betten Bariumoxid-Emitter in poröses Wolfram ein, halten die stabile Emission bis zu 50.000 Stunden aufrecht und ermöglichen engere Brennflecke, die von Photonenzähl-CT gefordert werden. Wolfram-Rhenium-Targets machen nach wie vor etwa zwei Drittel der Materialkosten aus, und da es weltweit weniger als fünf Lieferanten gibt, streben Hersteller eine vertikale Integration an, um Rohstoffe und Margen zu sichern.

Flüssigmetall-Lager verdrängen schnell Kugellager in Röhren mit einer Nennleistung über 4 Megajoule, eliminieren mechanischen Verschleiß und Vibrationen und verlängern die Lebensdauer auf 100.000 Belichtungen. Canons Anoden-Design mit Molybdän-Unterschicht mindert Brennbahnrisse bei Hochleistungs-Mammographie – ein Beweis dafür, wie mikromaterialtechnische Anpassungen in Wettbewerbsdifferenzierung münden. Rotor- und Statorsysteme nutzen nun Magnetschwebetechnik, um Gantry-Drehzahlen von 4 Umdrehungen pro Sekunde ohne Geräusche zu unterstützen – ein Verkaufsargument für Herzchirurgie-CT-Suiten, die rund um die Uhr betrieben werden. Modulare Architekturen, die den Austausch nur der Kathode oder Anode im Feld ermöglichen – anstatt der gesamten Röhre –, reduzieren Ausfallzeiten und entsprechen ergebnisbasierten Servicemodellen, die den Röntgenröhren-Markt dominieren.

Nach Anwendung: Mobiler C-Bogen und Fluoroskopie gewinnen an Dynamik

Die Computertomographie behielt im Jahr 2025 41,37 % des Umsatzes aufgrund einer installierten Basis von über 50.000 Scannern weltweit und einer starken Pipeline von Photonenzähl-Upgrades. Mobiler C-Bogen und Fluoroskopie sind die Wachstumsmotoren mit einem CAGR von 4,99 %, im Einklang mit der Expansion von Hybrid-Operationssälen und dem steigenden Volumen interventioneller Kardiologiefälle, die prolongierte, kontinuierliche Belichtungen erfordern. Die allgemeine Radiographie bleibt allgegenwärtig, doch der Preiswettbewerb verengt die Margen und löst eine Lieferantenkonsolidierung aus. Die Mammographie-Nutzung stabilisiert sich in Hocheinkommensländern, wo Screening-Intervalle verlängert werden, während die Einführung in Schwellenmärkten zunimmt, da Aufklärungsprogramme sich verbreiten.

Die Dentalbildgebung erzielt weiterhin Premium-Preise pro Einheit, da strenge Brennflecktoleranzen von 0,5 mm und die Fragmentierung der Praxen die Wartung erschweren. Sicherheits- und zerstörungsfreie Prüfanwendungen wachsen mit einem CAGR von 4,51 %, angetrieben durch Mandate zur Inspektion von Verbundwerkstoffen in der Luftfahrt und Vorschriften zu Fremdkörpern in verpackten Lebensmitteln. Forschungsanwendungen, obwohl umsatzmäßig klein, treiben die technologische Grenze voran, indem sie ultrastrahlungsstarke Quellen für Labor-Mikro-CT und Kristallographie fordern und zukünftige klinische Röhrenarchitekturen beeinflussen. Die Kombination aus hochvolumigen CT-Austauschen und schneller wachsenden perioperativen Segmenten gewährleistet ein ausgewogenes Nachfrageprofil für den Röntgenröhren-Markt.

Nach Endverbraucher: Ambulante Verlagerung verändert Beschaffungsmuster

Krankenhäuser und Gesundheitssysteme repräsentierten im Jahr 2025 55,48 % des Verbrauchs, angetrieben durch Mehrschicht-CT- und interventionelle Suiten, die auf Premium-Drehanoden-Röhren angewiesen sind. Dennoch wachsen ambulante Kliniken und ambulante Versorgungszentren mit einem CAGR von 4,89 %, da Kostenträger die Verlagerung des Versorgungsortes zur Kosteneindämmung anreizen. Freistehende Bildgebungszentren nehmen eine Mittelstellung ein, doch Bedarfsnachweis-Gesetze in bestimmten US-Bundesstaaten begrenzen die Expansion. Luft- und Raumfahrt- sowie Verteidigungs-Labore für zerstörungsfreie Prüfung erhöhen ihre Mikrofokus-Röhrenkäufe zur Inspektion von Kohlefaser-Rümpfen und Turbinenschaufeln – ein Trend, der sich in Lebensmittelverarbeitungslinien widerspiegelt, wo Röntgentechnologie veraltete Metalldetektoren ablöst.

Forschungsinstitute und Hochschulen, obwohl in absoluten Volumina klein, fungieren als Leuchtturm-Kunden, die neue Röhrenchemien und -geometrien durch begutachtete Studien validieren und eine breitere Einführung beeinflussen. Mobile Bildgebungsdienste, die LKW-montierte Systeme für die ländliche Versorgung nutzen, erfordern robuste Stationäranoden-Röhren, die für Vibrations- und Temperaturschwankungen ausgelegt sind. Diese vielfältigen Nutzerprofile erweitern den adressierbaren Markt und stärken das stetige Wachstum im Röntgenröhren-Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,26 % des Umsatzes, gestützt durch eine Austauschwelle von CT-Scannern, die zwischen 2010 und 2015 installiert wurden, sowie einen bundesstaatlichen Modernisierungsfonds für ländliche Krankenhäuser in Höhe von USD 3 Milliarden, der Bildgebungsgeräte priorisiert. Dosisindex-Register, die 30 Millionen jährliche CT-Untersuchungen abdecken, veranlassen Anbieter, Röhren zu übernehmen, die für den Niedrigdosis-Betrieb optimiert sind, was einen weiteren Hebel für Upgrade-Aktivitäten schafft. Die Konsolidierung von Einkaufsgemeinschaften in Kanada komprimiert die Anbietermargen, standardisiert jedoch Röhrenmodelle, vereinfacht Lieferketten und steigert Serviceumsätze.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 4,22 % bis 2031. Chinas „Gesundes China 2030” hat USD 150 Milliarden für den Aufbau von 10.000 Gemeindegesundheitszentren reserviert, die jeweils mit digitaler Radiographie und CT-Räumen ausgestattet sind, die mit lokal hergestellten Röhren bestückt sind.[2]Nationale Gesundheitskommission Chinas, "Gesundes China 2030," En.nhc.gov.cn Indiens Ayushman Bharat subventioniert Bildgebung für 5.000 Kreiskrankenhäuser, entscheidet sich jedoch häufig für aufgearbeitete Scanner und erweitert damit den Sekundärröhrenmarkt.[3]Ministerium für Gesundheit und Familienfürsorge Indien, "Ayushman Bharat," Mohfw.gov.in Japans alternde Bevölkerung hält die Austauschvolumina aufrecht, obwohl Krankenhausfusionen die Standortzahl reduzieren und die Kaufkraft verstärken. Medizintourismus in Thailand und Singapur kurbelt die Nachfrage nach Premium-CT- und Fluoroskopie-Suiten an, die auf zahlende internationale Patienten ausgerichtet sind.

Europa spielt eine bedeutende Rolle im globalen Markt, wobei Deutschland, Frankreich und das Vereinigte Königreich wichtige Beiträge zum regionalen Umsatz leisten. Osteuropa verzeichnet Wachstum, das durch EU-Strukturfonds für Aufrüstungen der Gesundheitsinfrastruktur angetrieben wird. Der Nahe Osten profitiert von Saudi-Vision 2030 und Medizintourismus-Projekten der Vereinigten Arabischen Emirate, obwohl geopolitische Risiken langfristige Aufträge dämpfen. Afrika bleibt mit weniger als 2.000 CT-Scannern kontinentweit unterversorgt, doch multilaterale Finanzierungen leiten die ersten bedeutenden Beschaffungstranchen ein und legen den Grundstein für die langfristige Entwicklung des Röntgenröhren-Marktes.

Wettbewerbslandschaft

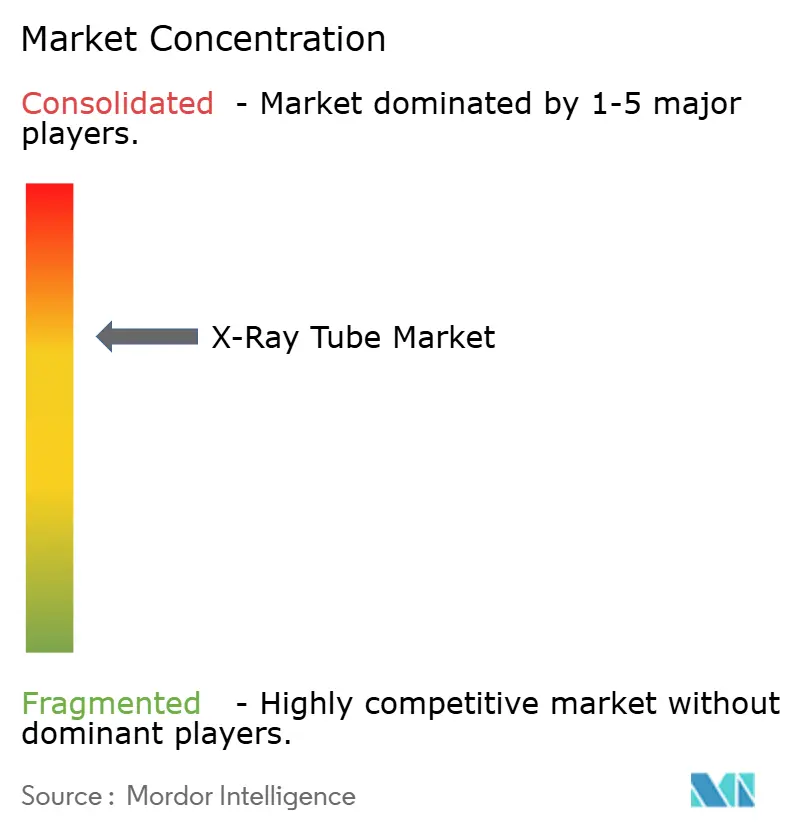

Der Röntgenröhren-Markt weist eine moderate Konzentration auf, wobei Varex Imaging, GE Healthcare, Siemens Healthineers und Canon gemeinsam einen Anteil von etwa 60 % halten. Gleichzeitig dominieren Spezialisten wie Comet Holding Mikrofokus-Nischen für zerstörungsfreie Prüfung, während Micro X-Ray bei batteriebetriebenen tragbaren Geräten führend ist. Führende OEMs schwenken auf annuitätsartige Serviceverträge um, die Röhren, Analysen und Verfügbarkeitsgarantien bündeln, Kunden binden und Umsätze glätten. Kaltkatoden-Feldemissionsarchitekturen stellen Weißraum dar, in dem Kohlenstoffnanoröhren-Innovatoren wie Excillum die Wirtschaftlichkeit von Drehanoden herausfordern.

Patentportfolios konzentrieren sich auf Wärmemanagement- und Lagerinnovationen, wobei Varex 47 erteilte Patente auf Flüssigmetall-Systeme und Siemens 38 auf nanophotonische Beschichtungen hält, was greifbare Markteintrittsbarrieren schafft. Die vertikale Integration intensiviert sich, da Unternehmen Wolfram-Rhenium-Raffinerien erwerben, um sich gegen Rohstoffvolatilität abzusichern. Die additive Fertigung kundenspezifischer Anodenbahnen entwickelt sich zu einem Differenzierungsmerkmal, das Durchlaufzeiten für maßgeschneiderte Röhrengeometrien verkürzt. Ergebnisbasierte Verträge verlagern Wettbewerbsmetriken von der reinen Belichtungskapazität hin zu garantierter Verfügbarkeit und Dosiskonsistenz, was Anbieter mit großen installierten Basen begünstigt, die prädiktive Analysemodelle trainieren können.

Marktführer der Röntgenröhren-Branche

Varex Imaging Corporation

GE Healthcare Technologies Inc.

Siemens Healthineers AG

Canon Electron Tubes & Devices Co., Ltd.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Varex Imaging Corporation verpflichtete sich zu USD 45 Millionen für die Erweiterung seines Werks in Salt Lake City und fügte zwei Linien für Kaltkatoden-Röhren hinzu, um die Jahreskapazität um 8.000 Einheiten zu erhöhen.

- September 2025: Siemens Healthineers erhielt die FDA-Zulassung für die Drehanoden-Röhre Vectron Pro mit einer thermischen Kapazität von 8,5 Megajoule.

- Juli 2025: Canon Medical führte den Aquilion Serve CT in Asien-Pazifik ein, ausgestattet mit einer 0,25-mm-Mikrofokus-Röhre, die für die orthopädische Bildgebung optimiert ist.

- Mai 2025: Comet Holding erwarb das deutsche Unternehmen Lohmann X-Ray für EUR 28 Millionen (USD 30 Millionen), um die Mikrofokus-Fähigkeiten für zerstörungsfreie Prüfung zu vertiefen.

- März 2025: GE Healthcare ging eine Partnerschaft mit Excillum ein, um gemeinsam Flüssigmetall-Jet-Quellen für Photonenzähl-CT-Systeme zu entwickeln.

Umfang des globalen Röntgenröhren-Marktberichts

Der Röntgenröhren-Marktbericht ist segmentiert nach Röhrentyp (Drehanode, Stationäranode, Mikrofokus, Kaltkatoden-Feldemission), nach Komponente (Kathodenbaugruppe, Anode/Target, Röhrengehäuse und Hülle, Rotor und Stator, Sonstige Komponenten), nach Anwendung (CT, Digitale Radiographie, Mobiler C-Bogen/Fluoroskopie, Mammographie, Dentalbildgebung, Sicherheit und zerstörungsfreie Prüfung, Wissenschaft und Forschung), nach Endverbraucherbranche (Krankenhäuser und Gesundheitssysteme, Diagnostische Bildgebungszentren, Ambulante Kliniken und ambulante Versorgung, Luft- und Raumfahrt sowie Verteidigung für zerstörungsfreie Prüfung, Lebensmittel- und Getränkeinspektion, Forschungsinstitute und Hochschulen) sowie nach Geographie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Drehanoden-Röhre |

| Stationäranoden-Röhre |

| Mikrofokus-Röhre |

| Kaltkatoden-Feldemissions-Röhre |

| Kathodenbaugruppe |

| Anode/Target |

| Röhrengehäuse und Hülle |

| Rotor und Stator |

| Sonstige Komponenten |

| Computertomographie (CT) |

| Digitale Radiographie (DR)/Allgemeine Radiographie |

| Mobiler C-Bogen/Fluoroskopie |

| Mammographie |

| Dentalbildgebung |

| Sicherheit und zerstörungsfreie Prüfung |

| Wissenschaft und Forschung |

| Krankenhäuser und Gesundheitssysteme |

| Diagnostische Bildgebungszentren |

| Ambulante Kliniken und ambulante Versorgung |

| Luft- und Raumfahrt sowie Verteidigung – Einrichtungen für zerstörungsfreie Prüfung |

| Lebensmittel- und Getränkeinspektion |

| Forschungsinstitute und Hochschulen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Röhrentyp | Drehanoden-Röhre | |

| Stationäranoden-Röhre | ||

| Mikrofokus-Röhre | ||

| Kaltkatoden-Feldemissions-Röhre | ||

| Nach Komponente | Kathodenbaugruppe | |

| Anode/Target | ||

| Röhrengehäuse und Hülle | ||

| Rotor und Stator | ||

| Sonstige Komponenten | ||

| Nach Anwendung | Computertomographie (CT) | |

| Digitale Radiographie (DR)/Allgemeine Radiographie | ||

| Mobiler C-Bogen/Fluoroskopie | ||

| Mammographie | ||

| Dentalbildgebung | ||

| Sicherheit und zerstörungsfreie Prüfung | ||

| Wissenschaft und Forschung | ||

| Nach Endverbraucherbranche | Krankenhäuser und Gesundheitssysteme | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Kliniken und ambulante Versorgung | ||

| Luft- und Raumfahrt sowie Verteidigung – Einrichtungen für zerstörungsfreie Prüfung | ||

| Lebensmittel- und Getränkeinspektion | ||

| Forschungsinstitute und Hochschulen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Röntgenröhren-Marktes?

Die Röntgenröhren-Marktgröße erreichte im Jahr 2026 USD 3,78 Milliarden und wird voraussichtlich bis 2031 stetig wachsen.

Welcher Röhrentyp wächst am schnellsten?

Kaltkatoden-Feldemissionsröhren verzeichnen mit 5,13 % den höchsten prognostizierten CAGR, angetrieben durch sofort einsatzbereite Kohlenstoffnanoröhren-Emitter.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die Programme „Gesundes China 2030” und Ayushman Bharat finanzieren Tausende neuer Bildgebungssuiten und steigern die Röhrennachfrage mit einem regionalen CAGR von 6,33 %.

Wie verändern Predictive-Maintenance-Verträge die Beschaffung?

Servicemodelle bündeln Röhren mit Analysen und wandeln sporadische Austausche in Abonnementumsätze um, während sie die Scanner-Verfügbarkeit garantieren.

Was ist das wichtigste Rohstoffrisiko für Hersteller?

Die Versorgung mit hochreinen Wolfram-Rhenium-Legierungen ist auf eine Handvoll Raffinerien konzentriert und setzt Anbieter Preis- und geopolitischen Schocks aus.

Welche Unternehmen dominieren den Markt?

Varex Imaging, GE Healthcare, Siemens Healthineers und Canon halten gemeinsam etwa 60 % des globalen Marktanteils, während Nischenanbieter in spezialisierten Segmenten florieren.

Seite zuletzt aktualisiert am: