Offshore-Windturbinen-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 15.28 Milliarden US-Dollar |

| Marktgröße (2030) | 37.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.49% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Offshore-Windturbinen-Marktanalyse von Mordor Intelligence

Die Offshore-Windturbinen-Marktgröße wird im Jahr 2025 auf 15,28 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 19,49 % während des Prognosezeitraums (2025–2030) auf 37,21 Milliarden USD anwachsen.

Sinkende stromgestehungskosten für Anlagen mit mehr als 15 MW, umfangreichere Ausschreibungspipelines und groß angelegte Hafenaufrüstungen schaffen eine solide Nachfrageentwicklung. Ultrogroße Rotordesigns steigern die jährliche Energieerzeugung, während digitale Steuerungssysteme Ausfallzeiten reduzieren und Erlöse verbessern. Schwimmfundamente erschließen neue Tiefwasserstandorte und ermöglichen Entwicklern, überfüllte Küstenregionen zu umgehen. Inflation und Netzanschlussengpässe bleiben kurzfristige Hürden; hybride Wind-zu-Wasserstoff-Hubs und KI-gesteuerte Betriebsführung erschließen jedoch neue Wertpotenziale für den Offshore-Windturbinen-Markt.

Wesentliche Erkenntnisse des Berichts

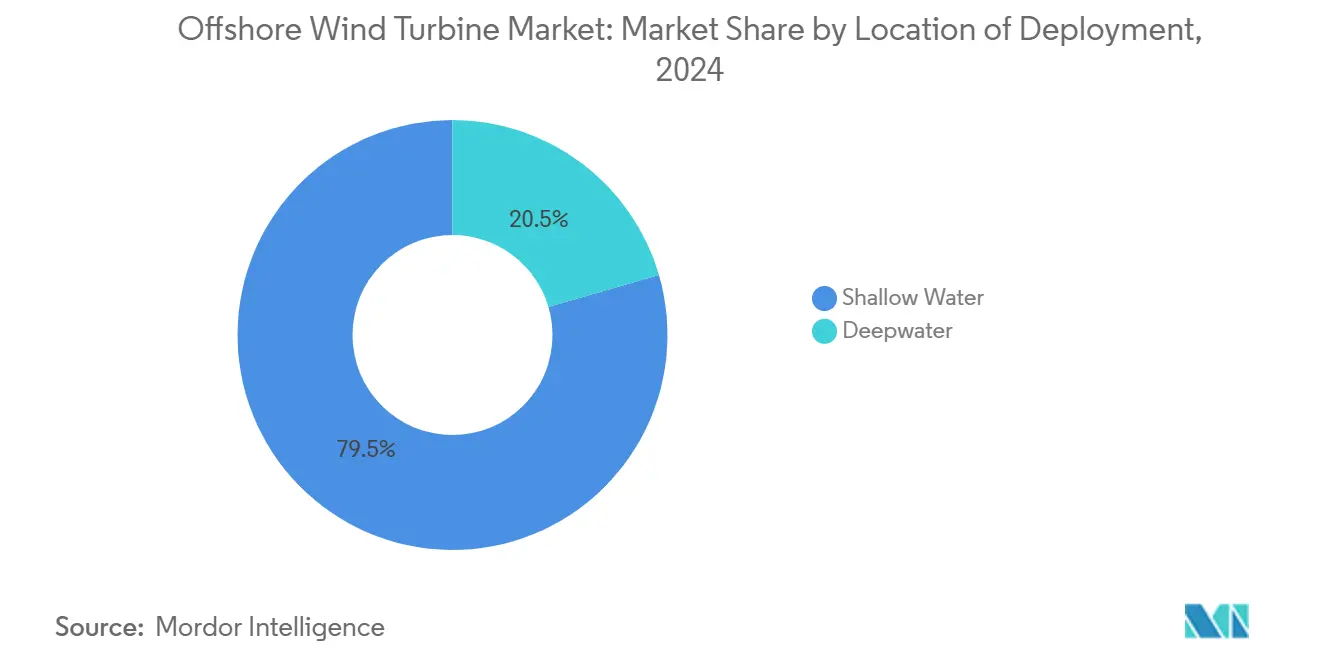

- Nach Einsatzort entfielen auf Flachwasserstandorte im Jahr 2024 79,5 % des Marktanteils im Offshore-Windturbinen-Markt, während Tiefwasserprojekte bis 2030 eine CAGR von 22,6 % verzeichnen sollen.

- Nach Fundamenttyp entfielen auf Festfundament-Konzepte im Jahr 2024 61,9 % der Offshore-Windturbinen-Marktgröße, während Schwimmplattformen mit einer prognostizierten CAGR von 24,4 % von 2024 bis 2030 das stärkste Wachstum aufweisen sollen.

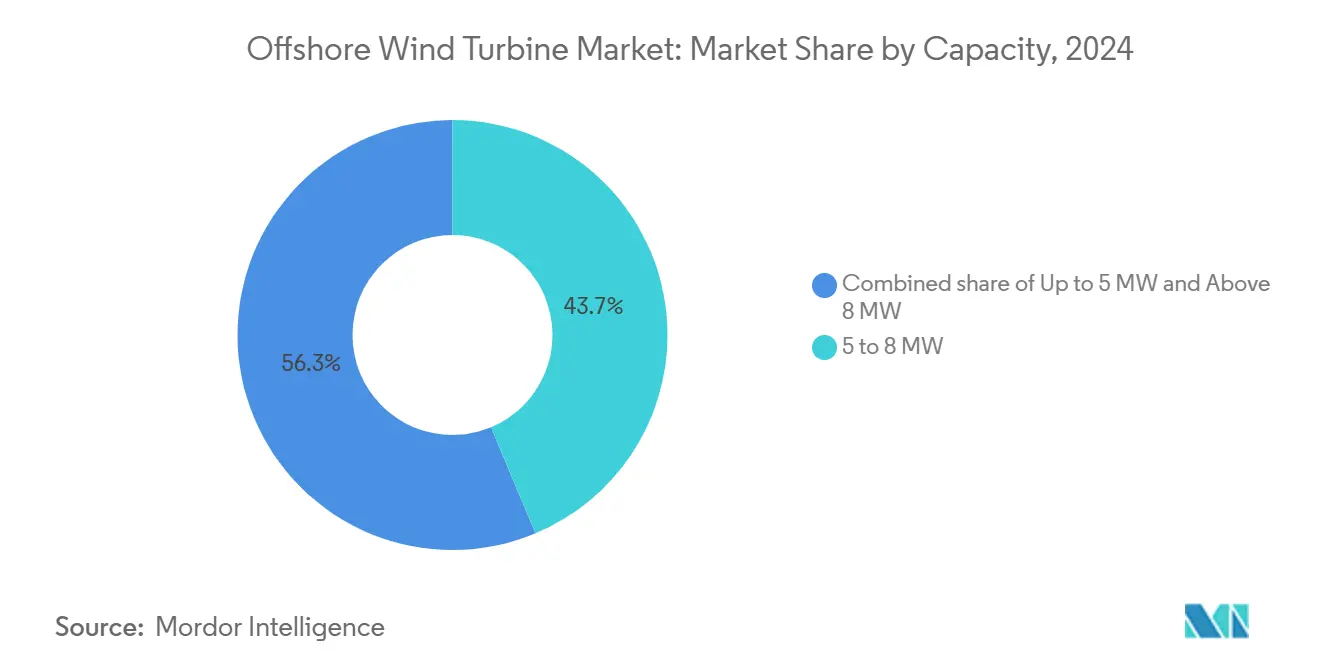

- Nach Kapazität hielten Anlagen der Klasse 5 bis 8 MW im Jahr 2024 einen Anteil von 43,7 % an der Offshore-Windturbinen-Marktgröße; Turbinen über 8 MW sollen im Zeitraum 2025–2030 mit einer CAGR von 28,5 % wachsen.

- Nach Komponente führten Rotorblätter mit einem Anteil von 28,6 % im Jahr 2024, während Leistungselektronik und Steuerungssysteme mit einer CAGR von 22,7 % expandieren sollen.

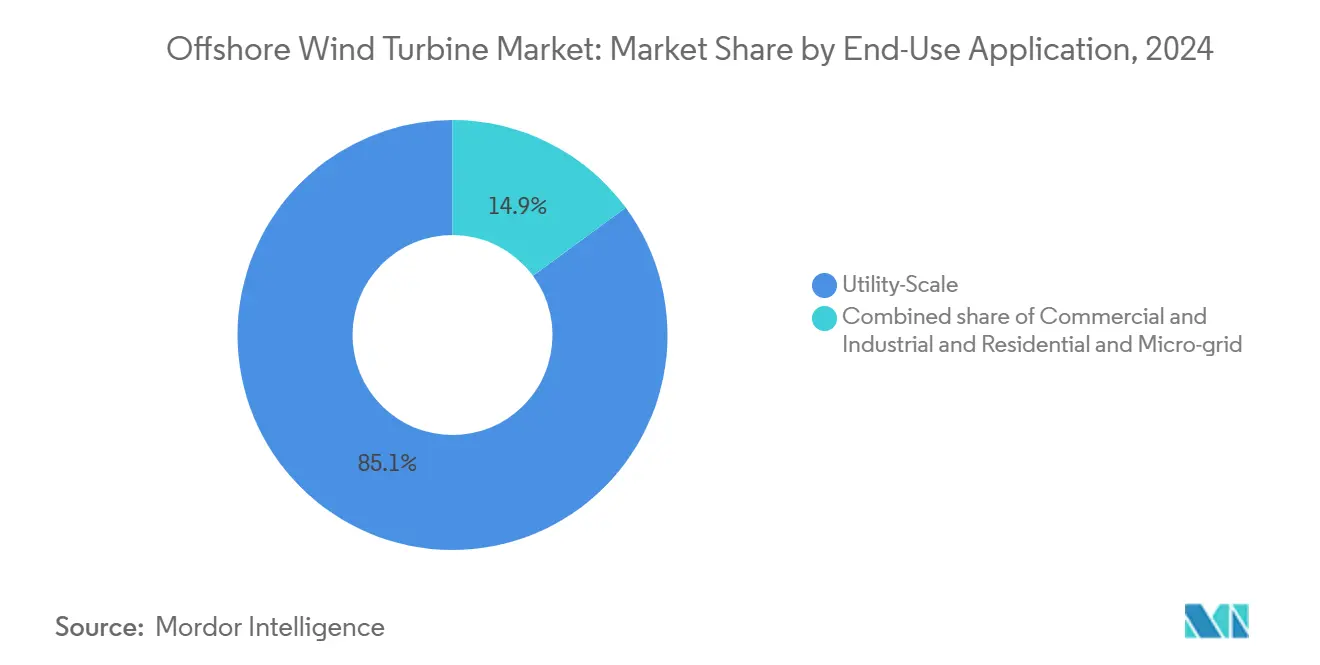

- Nach Endanwendung dominierten Projekte im Versorgungsmaßstab mit einem Anteil von 85,1 % im Jahr 2024; gewerbliche und industrielle Abnehmer verzeichneten jedoch das stärkste Wachstum mit einer CAGR von 26,5 %.

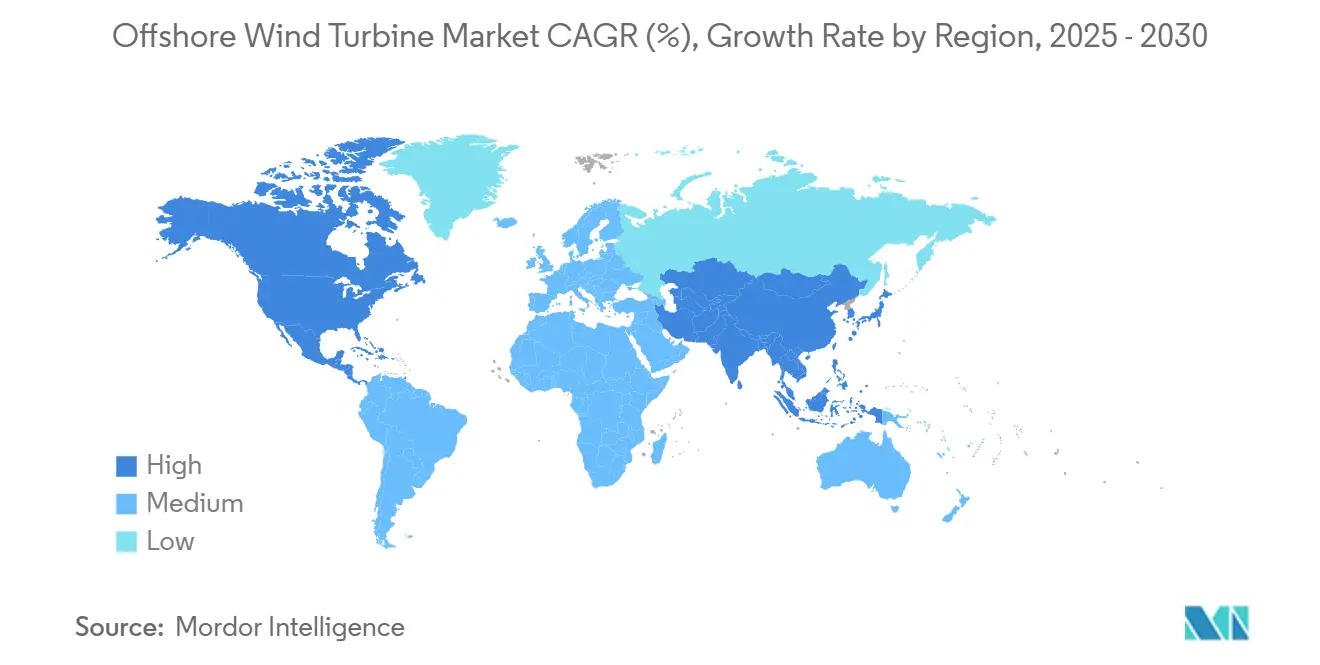

- Nach Geografie hielt Europa im Jahr 2024 48,2 % des Marktanteils im Offshore-Windturbinen-Markt, während Nordamerika bis 2030 mit einer CAGR von 75,2 % das stärkste Wachstum prognostiziert wird.

Globale Offshore-Windturbinen-Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Wirkung |

|---|---|---|---|

| Steigende Energienachfrage nach dekarbonisierter Grundlastversorgung | +4.2% | Global, mit Spitzennachfrage in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei Turbinen der Klasse >15 MW | +3.1% | Global, angeführt von europäischen und chinesischen Herstellern | Kurzfristig (≤ 2 Jahre) |

| Staatliche Netto-Null-Ziele und Ausschreibungspipelines | +3.8% | Europa, Nordamerika, Asien-Pazifik als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Nationaler Sicherheitsdruck zugunsten der Energieunabhängigkeit | +2.4% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Hybride Offshore-zu-X-Hubs (Wind-zu-Wasserstoff) | +1.7% | Europa, Australien, erste Fortschritte in der Nordseeregion | Langfristig (≥ 4 Jahre) |

| KI-gestützte Produktivitätssteigerungen im Betrieb und in der Wartung | +1.3% | Global, mit früher Einführung in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energienachfrage nach dekarbonisierter Grundlastversorgung

Stromversorgungsunternehmen bauen Offshore-Windkapazitäten aus, um die Stilllegung von Wärmekraftwerken zu kompensieren und Netto-Null-Vorgaben zu erfüllen. Neu installierte Windparks erreichten im Jahr 2024 einen durchschnittlichen Kapazitätsfaktor von 41 % und liefern Netzbetreibern eine stabilere erneuerbare Versorgung. Für 2025 angesetzte Beschaffungsrunden werden die vertraglich gesicherten Volumina erhöhen, und Industrialisierungsländer im Asien-Pazifik-Raum planen umfangreiche Offshore-Pipelines zur Stärkung der Energieversorgungssicherheit. Die zusammenlaufenden Ziele von Versorgungssicherheit und CO₂-Reduzierung sichern eine nachhaltige politische Unterstützung für den Offshore-Windturbinen-Markt.

Rascher Kostenrückgang bei Turbinen der Klasse über 15 MW

Die kommerzielle Einführung von 15-MW-Plattformen gestaltet die Projektökonomie neu. Vestas sicherte sich mehr als 7 GW an festen Bestellungen für das Modell V236-15 MW, wodurch die Anzahl der Fundamente pro Gigawatt reduziert und die Installationszeit verkürzt wird. Siemens Gamesa testet 21–23-MW-Prototypen, die weitere Ertragsgewinne versprechen. Der Hochlauf der Lieferketten in Europa und Asien nutzt neue Blatt- und Gondelwerke und verstärkt den rückläufigen Kostenpfad sowie die Wettbewerbsfähigkeit des Offshore-Windturbinen-Markts.

Staatliche Netto-Null-Ziele und Ausschreibungspipelines

Acht US-Bundesstaaten werden voraussichtlich bis 2040 45,73 GW Offshore-Wind subventionieren, während das Vereinigte Königreich bis 2030 bis zu 50 GW anstrebt.[1]NREL, „US-amerikanischer Offshore-Wind-Lieferketten-Fahrplan 2024”, nrel.gov Deutschlands Ausschreibung in Höhe von 3 Milliarden EUR für 2,5 GW und Dänemarks Kapazitätsvergabe, die das gesamte Land mit Strom versorgen könnte, spiegeln eine starke Bereitschaft der Entwickler wider. Koordinierte Ausschreibungskalender auf allen Kontinenten geben Herstellern eine mehrjährige Planungssicherheit und fördern die Kapitalallokation in größere Komponentenwerke für den Offshore-Windturbinen-Markt.

Nationaler Sicherheitsdruck zugunsten der Energieunabhängigkeit

Lieferkettenerschütterungen haben Regierungen dazu veranlasst, Schlüsselkomponenten zu lokalisieren. Die Vereinigten Staaten haben seit 2021 mehr als 10 Milliarden USD in inländische Blatt-, Turm- und Kabelanlagen gelenkt. The Crown Estate startete einen Beschleuniger in Höhe von 15 Millionen GBP zur Stärkung der Fertigungstiefe des Vereinigten Königreichs.[2]The Crown Estate, „Supply Chain Accelerator Launch 2025”, thecrownestate.co.uk Ähnliche Programme gibt es im Asien-Pazifik-Raum, die Chinas Exportführerschaft ausbalancieren und belastbare Beschaffungswege für das künftige Wachstum des Offshore-Windturbinen-Markts schaffen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Wirkung |

|---|---|---|---|

| Inflationsbedingte Investitionskosten- und Finanzierungshürden | -2.8% | Global, mit akuten Auswirkungen in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Netzanschlussengpässe und HVDC-Rückstand | -2.4% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Meeresbodennutzung und Genehmigungen zum Schutz der biologischen Vielfalt | -2.1% | Europa, Nordamerika, australische Küstenregionen | Mittelfristig (2–4 Jahre) |

| Globaler Engpass bei Monopfählen und Kabelkernen | -1.8% | Global, mit Spitzenengpässen in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Investitionskosten- und Finanzierungshürden

Anlagenhersteller sehen sich mit höheren Stahl- und Logistikkosten konfrontiert, während steigende Zinssätze die Hurdle Rates der Projekte in die Höhe treiben. Ørsted legte das Hornsea-4-Projekt auf Eis, nachdem die Kosten die vertraglich gesicherten Erlöse überstiegen.[3]Ørsted, „Hornsea 4 Projekt-Update 2024”, orsted.com Schwellenländer haben Schwierigkeiten, Fremdwährungsfinanzierungen zu sichern, und Entwickler stützen sich zunehmend auf staatliche Kreditgarantien, um ihre Ausbaupläne aufrechtzuerhalten.

Netzanschlussengpässe und HVDC-Rückstand

Lieferzeiten für 320-kV-Unterseekabel überschreiten drei Jahre. LS Cable & System investiert 200 Millionen USD in ein Werk in Virginia, doch die ersten Kabeltrommeln sollen erst nach 2027 geliefert werden. Verzögerungen erzwingen eine phasenweise Inbetriebnahme und dämpfen die kurzfristigen Zuwächse im Offshore-Windturbinen-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Tiefwasserzuwachs gewinnt an Fahrt

Flachwasseranlagen machten 2024 79,5 % der Offshore-Windturbinen-Marktgröße aus, vor allem aufgrund der Präsenz reifer Jack-up-Schiffsflotten und geringerer Entwicklungsrisiken. Ein wachsender Mangel an Küstenstandorten drängt Entwickler weiter vor die Küste und lässt die Tiefwasserinstallationen mit einer CAGR von 22,6 % zunehmen. Hywind Tampen erzielte Kapazitätsfaktoren von über 50 % und bestätigte damit die Wirtschaftlichkeit von Schwimmwindenergie in raueren Gewässern.

Tiefere Standorte bieten stärkere und gleichmäßigere Winde, die den Ertrag steigern. BW Ideols fabrikstandarisierter Rumpf zielt darauf ab, einen Schwimmkörper pro Woche zu liefern und so die Vorlaufzeiten zu verkürzen. Spanien hat neunzehn Tiefwasserzonen ausgewiesen, die bis 2030 bis zu 3 GW anstreben, was die wachsende staatliche Unterstützung für Schwimmanlagen verdeutlicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Fundamenttyp: Schwimmende Designs fordern die Dominanz fester Fundamente heraus

Feste Strukturen hielten 2024 einen Marktanteil von 61,9 % im Offshore-Windturbinen-Markt dank jahrzehntelanger Erfahrung mit Monopfählen und Jacket-Fundamenten. Schwimmplattformen sollen jedoch mit einer CAGR von 24,4 % zulegen, da die Industrialisierung die Kosten senkt. Die Europäische Investitionsbank hat begonnen, kommerzielle Schwimmanlagen-Arrays zu finanzieren, was das Vertrauen der Kreditgeber signalisiert.

Technip Energies betreibt das PAREF-Ankerprogramm zur Minderung von Umweltauswirkungen, während Aker Solutions drei Schwimmervarianten vorstellte, die verschiedenen metomeerinen Bedingungen gerecht werden. Festfundamente bleiben in flacheren Gewässern dominant, doch Kostenparität zeichnet sich ab, da Schwimmkörper-Lieferketten die Serienproduktion erreichen.

Nach Kapazität: Ultgroße Anlagen definieren Maßstäbe neu

Die Klasse 5–8 MW machte 2024 43,7 % der Offshore-Windturbinen-Marktgröße aus; Turbinen über 8 MW sollen jedoch von 2024 bis 2030 eine CAGR von 28,5 % verzeichnen. Die durchschnittliche Nennleistung erreichte 2024 9,8 MW, und 15-MW-Plattformen gehen nun in die Serienproduktion.

Eine größere Rotorfläche steigert den Energieertrag und reduziert die Anzahl der Fundamente pro Gigawatt. Siemens Gamesas 21-MW-Prototyp zielt auf eine 30-prozentige Steigerung der jährlichen Stromerzeugung ab. Anlagen unter 5 MW werden in Nischen-Repowering-Rollen übergehen und festigen damit einen langfristigen Wandel hin zu ultragroßen Rotoren im Offshore-Windturbinen-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Komponente: Elektronik wächst neben der Führungsposition der Rotorblätter

Rotorblätter behaupteten einen Anteil von 28,6 % und spiegeln die Nachfrage nach größeren Durchmessern und fortschrittlichen Verbundwerkstoffen wider. Digitale Steuermodule und Leistungselektronik verzeichnen mit einer CAGR von 22,7 % das stärkste Wachstum, da KI-Algorithmen Pitch und Yaw zur Maximierung der Erlöse optimieren.[4]DNV, „Energiewende-Ausblick 2024”, dnv.com

Gondeln und Antriebsstränge verzeichnen durch den Einsatz von Permanentmagnetgeneratoren moderate Zuwächse, während segmentierte Türme Transportbeschränkungen mindern. Komponentenstandardisierung senkt Betriebs- und Wartungsbudgets und beschleunigt die Serienproduktion im Offshore-Windturbinen-Markt.

Nach Endanwendung: Gewerbliche Käufer skalieren

Versorgerflotten kontrollierten 2024 einen Anteil von 85,1 %; unternehmerische Stromabnahmevereinbarungen für erneuerbare Energien sollen jedoch eine CAGR von 26,5 % im gewerblichen Segment antreiben. Technologieunternehmen und Schwerindustrieakteure streben direkte Stromabnahme an, um wissenschaftsbasierte Ziele zu erfüllen. Kleinere Schwimmanlagen in der Nähe von Industrieclustern können Netzengpässe umgehen und die Kundenvielfalt im Offshore-Windturbinen-Markt verbreitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografieanalyse

Europa verankerte 2024 48,2 % des Marktanteils im Offshore-Windturbinen-Markt. Zwei Jahrzehnte unterstützender Politik haben gebündelte Lieferketten rund um die Nordsee aufgebaut. Deutschlands Ausschreibungsrunde über 3 Milliarden EUR und die britische Vergabe von 5,3 GW unterstreichen den anhaltenden Schwung. Die Niederlande planen im dritten Quartal 2025 eine Ausschreibung von 4 GW, während Dänemark eine Kapazität anstrebt, die dem nationalen Bedarf entspricht. Die Innovationsführerschaft erstreckt sich auf Unternehmen wie OranjeWind, das Windenergie mit grünem Wasserstoff verbindet.

Nordamerika verzeichnet mit einer CAGR von 75,2 % bis 2030 die steilste Wachstumskurve. Staatliche Verpflichtungen von 45,73 GW und 10 Milliarden USD an Förderung lokaler Wertschöpfung sowie Hafenaufrüstungen wie der Mid-Atlantic Logistics Hub treiben den Hochlauf voran.[5]Port of Virginia, „Mid-Atlantic Offshore Wind Logistics Hub”, portofvirginia.com Kalifornien strebt bis 2045 die Entwicklung von 25 GW Schwimmwindenergie an und schafft damit eine umfangreiche Pazifik-Pipeline, auch wenn eine vorübergehende föderale Pause bei Pachtverträgen Unsicherheit erzeugt.

Der Asien-Pazifik-Raum bleibt ein Fertigungsschwergewicht. China machte 2024 65 % der weltweiten Kapazitätszuwächse aus, während Südkoreas 87-Billionen-Won-Plan und Japans Wind-Hunter-Projekt Anwendungen der nächsten Generation vorantreiben. Aufkommende lateinamerikanische Ausschreibungen in Brasilien und Kolumbien verbreitern die globale Streuung des Offshore-Windturbinen-Markts.

Wettbewerbslandschaft

Europäische Originalhersteller behalten die technologische Führung, während chinesische Wettbewerber Kosten- und Volumenvorteile nutzen. Vestas erzielte 2024 einen Umsatz von 17,3 Milliarden EUR und einen Rekordauftragseingang von 17 GW; die Skalierung der V236 über mehrere Werke belastet jedoch die Margen. Goldwind, Envision und Mingyang steigerten in der ersten Hälfte des Jahres 2024 die Exportverkäufe mit 18–20-MW-Modellen zu scharfen Preisen.

Strategische Partnerschaften proliferieren. BP und JERA gründeten ein 13-GW-Entwicklungsgemeinschaftsunternehmen, während Saipem eine Fusion mit Subsea 7 anstrebt, um einen Installationsriesen im Wert von 20 Milliarden EUR zu schaffen. Die Servicedifferenzierung hängt zunehmend von KI-gestützter Diagnose und Schwimmplattform-Patenten ab, wie SeaTwirls teilbare Turbine zeigt, die europäischen IP-Schutz erhalten hat.

Inflation und Garantierückstellungen veranlassten Siemens Gamesa, die Gewinnschwelle erst für 2026 zu prognostizieren, was auf Margenrisiken hinweist. Akteure mit soliden Bilanzen und digitalen Serviceportfolios sind besser positioniert, um Volatilität zu überstehen. Marktanteilsverschiebungen werden von der Abwicklung großer Projektauftragsbestände und lokalisierten Produktionsstrategien im Offshore-Windturbinen-Markt abhängen.

Marktführer der Offshore-Windturbinen-Branche

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

Goldwind Science & Technology Co., Ltd.

Ming Yang Smart Energy Group Limited

GE Vernova Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Um die Energieunabhängigkeit in Europa zu stärken, hat Iberdrola eine strategische Partnerschaft mit Kansai, Japans zweitgrößtem Stromversorger und einem bedeutenden Akteur in Asien, gesichert.

- März 2025: Ørsted und Nuveen Infrastructure haben die abschließenden Tests für den Offshore-Windpark Gode Wind 3 abgeschlossen und damit die vollständige Inbetriebnahme des Projekts besiegelt.

- Dezember 2024: JERA und bp haben ein neues Gemeinschaftsunternehmen, JERA Nex bp, vorgestellt, das den Ehrgeiz verfolgt, Offshore-Windprojekte mit einer kumulierten Kapazität von 13 GW bis 2030 zu entwickeln und zu betreiben.

- Oktober 2024: Ørsted veräußerte einen Anteil von 12,45 % an vier britischen Offshore-Windparks für stattliche 1,745 Milliarden GBP an Brookfield.

Berichtsumfang des globalen Offshore-Windturbinen-Markts

Offshore-Windturbinen erzeugen Strom, indem sie die kinetische Energie des Windes über Wasser in rotatorische kinetische Energie umwandeln. Turbinen können sowohl in Meeresgewässern als auch in Binnengewässern installiert werden und sind typischerweise etwa 80–100 Meter hoch mit einem Rotorblattdurchmesser von 20–50 Metern.

Der Offshore-Windturbinen-Markt ist nach Einsatzort, Fundamenttyp, Kapazität und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika) segmentiert. Nach Einsatzort ist der Markt in Flachwasser und Tiefwasser unterteilt. Nach Fundamenttyp ist der Markt in Festfundament und Schwimmfundament unterteilt. Nach Kapazität ist der Markt in weniger als 5 MW und über 5 MW unterteilt.

Der Bericht bietet Marktgröße und Prognosen für Offshore-Windturbinen nach Umsatz (USD) für alle oben genannten Segmente.

Für jedes Segment wurden Marktgrößenermittlung und Prognosen auf Basis des Umsatzes (USD) durchgeführt.

| Flachwasser |

| Tiefwasser |

| Festfundament |

| Schwimmfundament |

| Bis zu 5 MW |

| 5 bis 8 MW |

| Über 8 MW |

| Rotorblätter |

| Gondel und Antriebsstrang |

| Generator |

| Turm |

| Leistungselektronik und Steuerung |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Wohnen und Mikronetz |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Nordische Länder | |

| Italien | |

| Niederlande | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Einsatzort | Flachwasser | |

| Tiefwasser | ||

| Nach Fundamenttyp | Festfundament | |

| Schwimmfundament | ||

| Nach Kapazität | Bis zu 5 MW | |

| 5 bis 8 MW | ||

| Über 8 MW | ||

| Nach Komponente | Rotorblätter | |

| Gondel und Antriebsstrang | ||

| Generator | ||

| Turm | ||

| Leistungselektronik und Steuerung | ||

| Nach Endanwendung | Versorgungsmaßstab | |

| Gewerbe und Industrie | ||

| Wohnen und Mikronetz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Nordische Länder | ||

| Italien | ||

| Niederlande | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Offshore-Windturbinen-Markt?

Die Offshore-Windturbinen-Marktgröße erreichte 2025 einen Wert von 15,28 Milliarden USD und soll bis 2030 37,21 Milliarden USD erreichen.

Welche Region wird bis 2030 am schnellsten wachsen?

Nordamerika soll eine CAGR von 75,2 % verzeichnen, begünstigt durch staatliche Verpflichtungen von 45,73 GW und umfangreiche Hafenaufrüstungen.

Wie schnell gewinnen Schwimmfundamente an Boden?

Schwimmplattformen sollen bis 2030 mit einer CAGR von 24,4 % expandieren und damit das Wachstum fester Fundamente bei Weitem übertreffen.

Warum sind ultragroße Turbinen wichtig?

Turbinen über 15 MW liefern einen höheren Energieertrag und reduzieren die Anzahl der Fundamente, was die Stromgestehungskosten senkt und die Projektrenditen verbessert.

Was sind die wichtigsten Einschränkungen für neue Offshore-Windprojekte?

Inflationsbedingte Investitionskosten, Netzanschlussverzögerungen und begrenzte Unterseekabelkapazitäten sind die wichtigsten kurzfristigen Engpässe.

Wie verbessert KI den Betrieb von Offshore-Windanlagen?

Algorithmen des maschinellen Lernens erkennen Komponentenausfälle frühzeitig, senken ungeplante Ausfallzeiten um bis zu 30 % und verbessern die Anlagenverfügbarkeit.

Seite zuletzt aktualisiert am: