Marktgröße und Marktanteil für Wettervorhersagedienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wettervorhersagedienste von Mordor Intelligence

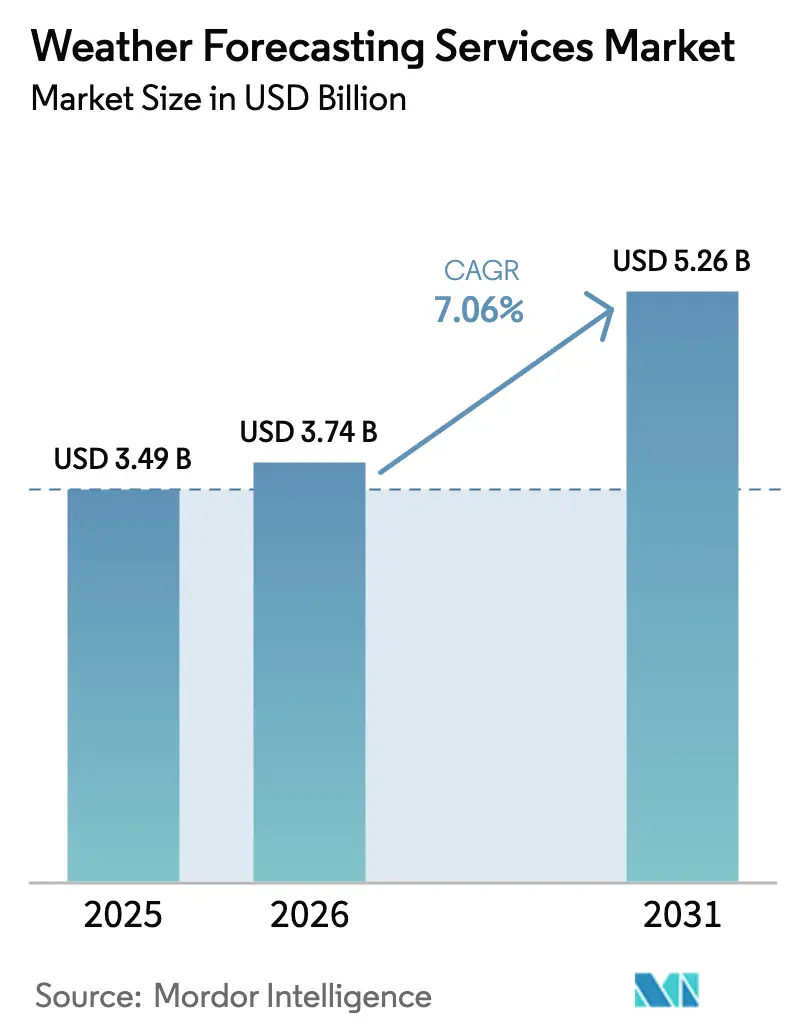

Die Marktgröße für Wettervorhersagedienste wurde 2025 auf USD 3,49 Milliarden geschätzt und soll von USD 3,74 Milliarden im Jahr 2026 auf USD 5,26 Milliarden bis 2031 wachsen, bei einer CAGR von 7,06 % während des Prognosezeitraums (2026–2031). Die strukturelle Nachfrage verlagert sich von gelegentlichen Vorhersageabfragen hin zu kontinuierlichen Wetterintelligenz-Streams, die in Unternehmenssoftware eingebettet sind, angetrieben durch Durchbrüche in der künstlichen Intelligenz, expandierende kommerzielle Satellitenkonstellationen und die zunehmende Nutzung parametrischer Risikoinstrumente in den Bereichen Energie, Versicherung und Logistik. Die Inbetriebnahme des KI-Vorhersagesystems des Europäischen Zentrums für mittelfristige Wettervorhersage (EZMW) im Februar 2025 signalisierte, dass datengestützte Vorhersage von der Forschung in die kritische Infrastruktur übergegangen ist. Unternehmen tendieren zudem zu maschinenlesbaren API-Feeds, die direkt mit Handelsalgorithmen, Routenplanungsmaschinen für autonome Fahrzeuge und automatisierten Versicherungsschadenauslösern verbunden sind, was die Migration von menschenlesbaren Portalen beschleunigt. Regierungen haben begonnen, kommerzielle Satellitenbeobachtungen zu beschaffen, um Datenlücken zu schließen, wobei NOAA Spire Global im September 2025 USD 11,19 Millionen für Radiobedeckungsdienste vergab.

Wichtigste Erkenntnisse des Berichts

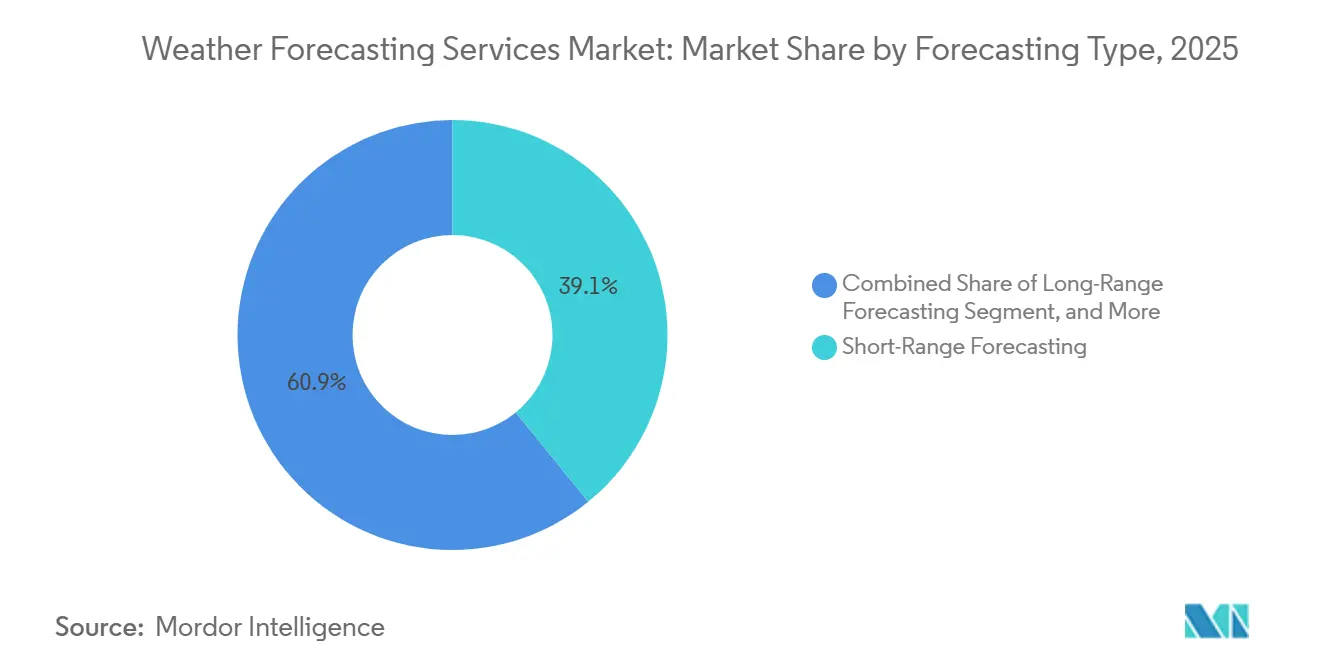

- Nach Vorhersagetyp hielt die Kurzfristvorhersage 2025 einen Umsatzanteil von 39,12 %, während die Langfristvorhersage bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen wird.

- Nach Endnutzer hatte die Luftfahrt 2025 einen Anteil von 23,46 %; das Segment Energie, Versorgungsunternehmen und Bergbau soll bis 2031 mit der höchsten CAGR von 8,91 % wachsen.

- Nach Bereitstellungsplattform erzielten API- und Datenfeed-Dienste 2025 einen Umsatzanteil von 43,26 % und sollen bis 2031 mit einer CAGR von 7,88 % wachsen.

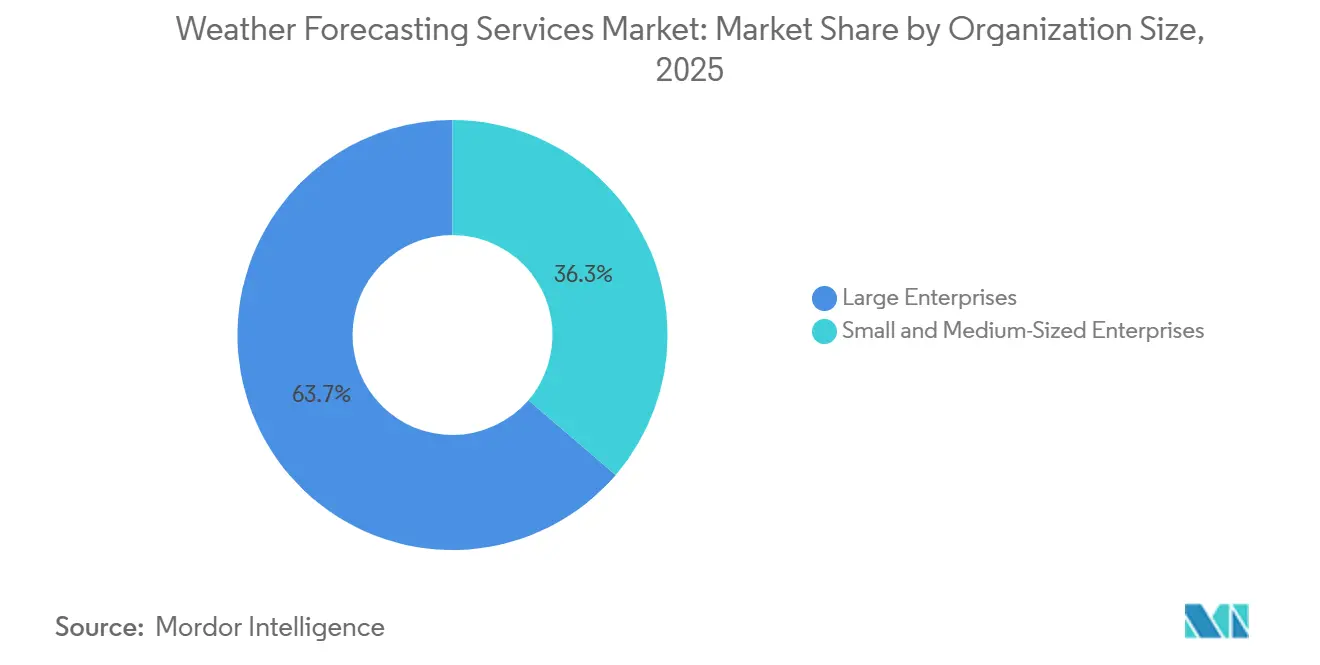

- Nach Unternehmensgröße entfielen 2025 63,71 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 7,24 % wachsen sollen.

- Nach Zweck entfielen 2025 35,67 % der Ausgaben auf Sicherheit und Schutz, während Lösungen zur betrieblichen Effizienz bis 2031 mit einer CAGR von 7,83 % wachsen.

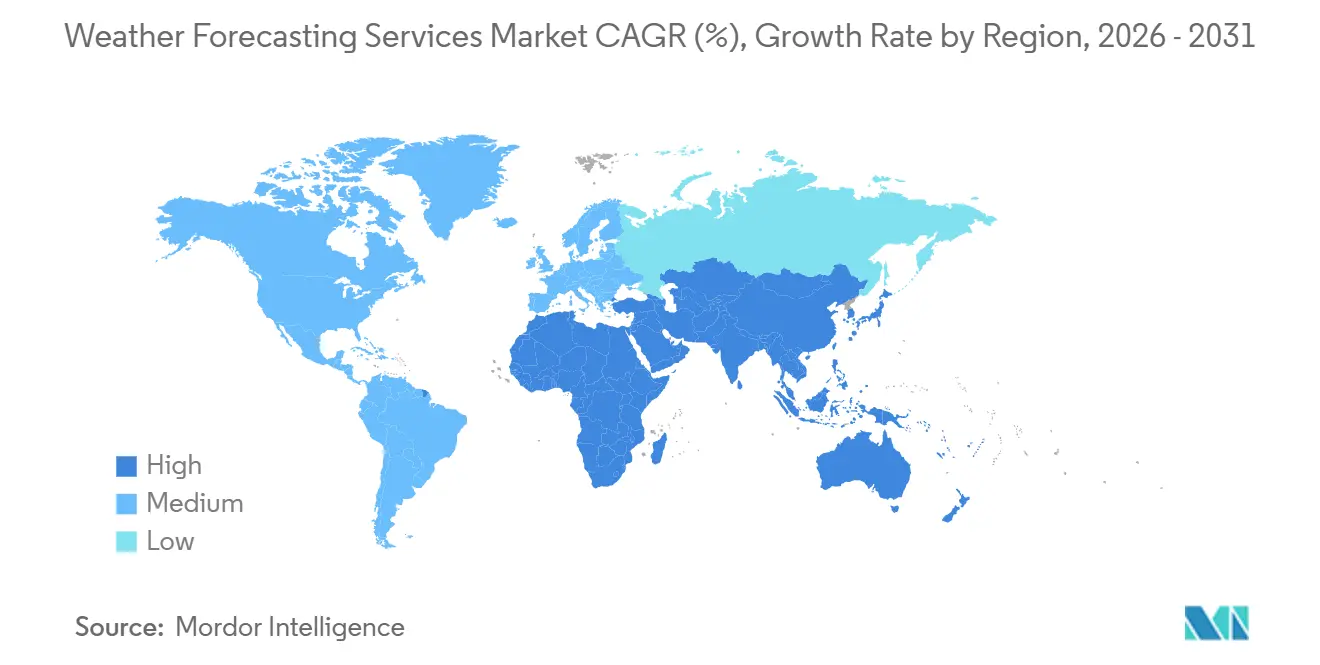

- Nach Geografie erzielte Nordamerika 2025 einen Umsatzanteil von 38,14 %; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 8,13 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wettervorhersagedienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender klimawandelbedingter extremer Wetterereignisse | +1.2% | Global, mit akuter Exposition in Nordamerika, Europa und den Küstenregionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von KI und maschinellem Lernen zur Steigerung von Vorhersagegenauigkeit und -geschwindigkeit | +1.5% | Global, angeführt von Nordamerika und Europa; Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration erneuerbarer Energien im Netzmaßstab erfordert ultrakunzfristige Vorhersagen | +1.0% | Europa, Nordamerika, China, Indien; aufkommend in Solarkorridoren des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Luftfahrt- und Seeschifffahrtssicherheit für die Routenoptimierung | +0.9% | Global, mit regulatorischer Führerschaft in Nordamerika (FAA), Europa (EASA) und dem asiatisch-pazifischen Raum (ICAO-Mitgliedstaaten) | Langfristig (≥ 4 Jahre) |

| Parametrische Mikroversicherungsprodukte mit Bedarf an hyperlokalen Daten | +0.8% | Asiatisch-pazifischer Raum (Indien, Südostasien), Afrika (Kenia, Nigeria), Lateinamerika (Brasilien) | Mittelfristig (2–4 Jahre) |

| Autonome Fahrzeuge und Drohnen mit Bedarf an minutengenauen Nowcasts | +0.7% | Nordamerika, Europa, China, Japan; Pilotprojekte in Smart Cities des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender klimawandelbedingter extremer Wetterereignisse

Die Anzahl und die wirtschaftlichen Folgen von Milliarden-Dollar-Katastrophen steigen weiter an, was Unternehmen dazu veranlasst, prädiktive Wetteranalysen in Kapitalallokations- und Risikominderungsabläufe einzubetten, anstatt sich auf Bewertungen nach Ereignissen zu verlassen. US-Regulierungsbehörden zählten 2024 27 Milliarden-Dollar-Wetterereignisse, die Verluste in Höhe von USD 182,7 Milliarden verursachten.[1]Vaisala, „KI-Modelle können jetzt mit Live-Wetterdaten schlussfolgern”, vaisala.com Versorgungsunternehmen überlagern jetzt minutengenaue Nowcasts auf Einsatzplanungssoftware für Crews, um Ausfallzeiten zu verkürzen, während Versicherer niederschlagsindexierte Auszahlungen automatisieren, um den Aufwand bei der Schadenbearbeitung zu reduzieren. Regierungen schließen ozeanische Datenlücken mit kommerziellen Radiobedeckungs- und Ozeanwindmessungen, wie die USD 13,69 Millionen schweren Verträge der NOAA mit Spire Global im Jahr 2025 zeigen. Luftfahrt- und Seeschifffahrtsbetreiber verlängern Vorhersagezeiträume, um die Kraftstoffabsicherung bei zunehmend volatilen Jetstreams und Sturmzugbahnen zu optimieren. Die zunehmende Klimavolatilität positioniert den Markt für Wettervorhersagedienste als strategischen Hebel für Ertragsstabilität neu.

Schnelle Einführung von KI und maschinellem Lernen zur Steigerung von Vorhersagegenauigkeit und -geschwindigkeit

KI-Wettermodelle wurden 2025 in operative Umgebungen überführt. Das KI-Vorhersagesystem des EZMW reduzierte den Rechenenergiebedarf um etwa das 1.000-Fache und verbesserte gleichzeitig die Vorhersagekompetenz für tropische Wirbelstürme um bis zu 20 %. Die kommerzielle Markteinführung von Google Clouds WeatherNext im März 2025 bietet Unternehmen 15-tägige probabilistische Ausblicke, die über BigQuery und Earth Engine bereitgestellt werden.[2]Google Cloud, „Google Cloud bringt KI-gestützte WeatherNext-Vorhersagen für Unternehmen”, googlecloudpresscorner.com Meteomatics integrierte im September 2025 von NVIDIA und DeepMind entwickelte Modelle, reduzierte die Vorhersagegenerierung auf Sekunden und ermöglichte eine Herunterskalierung auf 90 Meter. Schnellere Laufzeiten ermöglichen es Händlern und Flotten autonomer Fahrzeuge, Minuten früher auf Wetteränderungen zu reagieren, wodurch Latenz zu einem Wettbewerbsvorteil wird. Die Cloud-Bereitstellung demokratisiert den Zugang weiter, indem die Kosten für lokale Supercomputer entfallen.

Integration erneuerbarer Energien im Netzmaßstab erfordert ultrakunzfristige Vorhersagen

Variable erneuerbare Energien machen mittlerweile bedeutende Kapazitätsanteile aus, aber ihre Intermittenz verursacht kostspielige Vorhersagefehler. Substündliche Einstrahlungs- und Windgeschwindigkeitsvorhersagen ermöglichen es Netzbetreibern, den Batterieeinsatz und die Teilnahme an Demand-Response-Programmen zu optimieren und die Abhängigkeit von fossilen Brennstoffreserven zu verringern. Google Cloud kooperierte im März 2025 mit Carrier, um seine WeatherNext-Ausgaben in Heimenergieverwaltungssysteme einzubetten und die HVAC-Last dynamisch mit der Verfügbarkeit erneuerbarer Energien abzugleichen. Der Satellitenstart von Spire Global im März 2025 fügte optische Intersatelliten-Links hinzu, die die Datenlatenz auf unter 15 Minuten reduzierten, was die Vorhersagegenauigkeit für erneuerbare Energien verbessert.[3]Spire Global, „Spire Global erhält NOAA-Vertrag über USD 11,1 Millionen”, ir.spire.com Die Vermeidung von Vorhersagefehlern schlägt sich direkt in der Stabilität der Großhandelspreise und verbesserten Projekterträgen nieder und sichert eine nachhaltige Nachfrage nach Diensten mit hoher Aktualisierungsrate.

Vorschriften zur Luftfahrt- und Seeschifffahrtssicherheit für die Routenoptimierung

Internationale Regulierungsbehörden schreiben die Integration von Wetterdaten in die Flug- und Reiseplanung vor und schaffen damit einen stabilen Umsatzkern. Fluggesellschaften überlagern Turbulenzumgehungs-Nowcasts auf Echtzeit-Routenoptimierer, um den Kraftstoffverbrauch und den Wartungsaufwand zu senken, während Seeschifffahrtsbetreiber Kurse anpassen, um die Kohlenstoffintensitätsregeln der Internationalen Seeschifffahrtsorganisation zu erfüllen. Die vollständige Übernahme des brasilianischen Unternehmens Climatempo durch StormGeo im März 2025 erweiterte die lateinamerikanische Seefahrtsabdeckung. Fugros NOAA-Hydrografievertrag vom Januar 2025 verknüpfte die Metocean-Überwachung mit Verpflichtungen zur Navigationssicherheit. Der regulatorische Schwung sichert wiederkehrende Abonnementverlängerungen und treibt die inkrementelle Nachfrage nach höher aufgelösten Datensätzen an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Hochleistungsrechnen und Datenlizenzierung | -0.6% | Global, mit akutem Druck auf kleinere Anbieter und meteorologische Behörden in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Modellkomplexität und Mangel an erfahrenen Meteorologen | -0.5% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Afrika, wo universitäre Meteorologieprogramme hinter der Nachfrage zurückbleiben | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Telekommunikations- oder Sensorinfrastruktur in Entwicklungsregionen | -0.4% | Subsaharisches Afrika, Südasien, Lateinamerika (außer Brasilien und Argentinien), Südostasien (außer Singapur) | Langfristig (≥ 4 Jahre) |

| Drohende Satellitendatenlücken durch das Ausscheiden alternder Konstellationen | -0.4% | Global, mit den größten Auswirkungen auf polarumlaufbahnabhängige Vorhersagen für mittel- und langfristige sowie klimatologische Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Hochleistungsrechnen und Datenlizenzierung

Der Betrieb hochauflösender numerischer Modelle oder das Training großer KI-Architekturen erfordert GPU-Cluster, jahrzehntelange Reanalysedaten und Echtzeit-Satellitenfeeds, die zusammen erhebliche Kapitalbarrieren für Neueinsteiger errichten. Obwohl KI-Modelle den Energieverbrauch pro Durchlauf drastisch senken, bleiben die Vorabinvestitionen in Entwicklung und Validierung hoch. Premium-Satellitendatensätze, wie hyperspektrale Infrarot- oder synthetische Aperturradar-Daten, verursachen Lizenzgebühren, die die Margen belasten. Das EZMW mildert diese Hürde, indem es sein KI-System offen mit 24-Stunden-Support anbietet, aber kommerzielle Anbieter müssen die Infrastrukturkosten dennoch über eine breite Kundenbasis amortisieren. Kleinere Behörden in einkommensschwachen Regionen verfügen nicht über die nötige Budgetflexibilität, was eine digitale Kluft in der Vorhersagequalität perpetuiert.

Modellkomplexität und Mangel an erfahrenen Meteorologen

Probabilistische Ensembles und KI-generierte Ausgaben erfordern meteorologisches Fachwissen zur Kalibrierung von Biaskorrekturen und zur Kommunikation von Unsicherheiten. Universitätsprogramme hinken der Marktnachfrage hinterher, insbesondere im asiatisch-pazifischen Raum und in Afrika, was den Talentpool einschränkt. Die natürlichsprachliche Schnittstelle von Vaisala vom Oktober 2025 ermöglicht es Nicht-Experten, Daten abzufragen, aber kritische Sicherheitsanwendungen erfordern weiterhin menschliche Aufsicht. Der Mangel fördert die Konsolidierung, da größere Unternehmen kleinere Wettbewerber hauptsächlich wegen ihrer Meteorologen übernehmen, und regt akademische Partnerschaften zur Erweiterung der Ausbildungskapazitäten an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vorhersagetyp: Langfristvorhersagen gewinnen an Bedeutung

Langfristprodukte expandieren mit einer CAGR von 7,62 % und spiegeln die Unternehmensnachfrage nach Einblicken in die Klimavariabilität wider, die die Kapitalallokation und Absicherung informiert, während kurzfristige Lösungen 2025 einen Umsatzanteil von 39,12 % behielten. Entwickler erneuerbarer Energien nutzen 10- bis 15-tägige Orientierungen zur Planung von Wartungsarbeiten, und landwirtschaftliche Genossenschaften planen saisonale Fruchtfolgen anhand von mehrwöchigen Temperatur- und Niederschlagsszenarien. Der Marktanteil für Wettervorhersagedienste bei kurzfristigen Angeboten bleibt groß, aber das Wachstum flacht ab, da kostenlose staatliche Feeds grundlegende 72-Stunden-Ausblicke zur Massenware machen. Mittelfristvorhersagen überbrücken operative und strategische Planungshorizonte und profitieren vom KI-System des EZMW vom Februar 2025, das die 15-Tages-Kompetenz verbesserte.

Die Nachfrage nach nahtloser Kontinuität von Echtzeit-Nowcasting bis hin zu saisonalen Projektionen treibt Anbieter dazu an, mehrere Horizonte innerhalb einer einzigen API oder eines Dashboards zu kombinieren. Da KI-Modelle längere Reanalysedatensätze verarbeiten, verbessert sich die subsaisonale Kompetenz und verwischt die Unterschiede zwischen den Kategorien. Unternehmen zahlen Aufschläge für Langfristgenauigkeit, weil eine Fehleinschätzung einer zweiwöchigen Kältewelle die Kraftstoffabsicherungskosten oder Ernteergebnisse erheblich beeinflussen kann. Folglich ist die dem Markt für Wettervorhersagedienste zugeordnete Marktgröße für Produkte mit erweitertem Vorhersagezeitraum bis 2031 auf einen stetigen Anstieg ausgerichtet.

Nach Endnutzer: Erneuerbare-Energie-intensiver Energiesektor beschleunigt sich

Die Luftfahrt blieb 2025 die größte Kundengruppe mit einem Umsatzanteil von 23,46 %, doch Energie, Versorgungsunternehmen und Bergbau sind mit einer CAGR von 8,91 % das am schnellsten wachsende Segment, da Netze dekarbonisiert werden. Ultrakunzfristige Wind- und Solarvorhersagen helfen Betreibern, Abregelungsstrafen zu minimieren und den Batterieeinsatz zu optimieren, was Genauigkeit direkt mit der Volatilität der Großhandelspreise verknüpft. Finanzinstitute betten Wetterdaten in den Rohstoffhandel und die parametrische Versicherungszeichnung ein und erweitern so nicht-traditionelle Nachfragepools. Regierungs- und Verteidigungsbehörden beschaffen Satellitendaten für die Katastrophenhilfe, wie die mehrjährigen Verpflichtungen der NOAA gegenüber Spire Global zeigen.

Einzelhändler, Logistiknetzwerke und Bauunternehmen integrieren vorhersagegesteuerte Automatisierung in Bestands-, Routing- und Standortsicherheitssysteme, erleichtert durch Low-Code-Konnektoren, die die API-Nutzung vereinfachen. Das Wachstum in der Luftfahrt bleibt moderat, aber die Margen bleiben hoch, da zertifizierte Turbulenz- und Vereisung-Produkte regulatorische Mandate tragen. Insgesamt stärkt die diversifizierte vertikale Akzeptanz die Widerstandsfähigkeit des Marktes für Wettervorhersagedienste.

Nach Bereitstellungsplattform: API-Feeds führen den Konsumwandel an

API- und Datenfeed-Kanäle erzielten 2025 einen Umsatzanteil von 43,26 % und sollen mit einer CAGR von 7,88 % wachsen, da die Maschine-zu-Maschine-Verarbeitung zur Norm wird. Webportale und mobile Apps bedienen weiterhin Verbraucher und kleine Unternehmen ohne Entwicklerressourcen, aber kostenlose werbefinanzierte Wettbewerber belasten die Preissetzungsmacht. Beratungsleistungen adressieren komplexe Offshore- oder Luftfahrtprojekte, bei denen Kunden Domänenexpertise über Rohdaten stellen.

Latenz und Aktualisierungsfrequenz entwickeln sich zu wichtigen Differenzierungsmerkmalen. Meteomatics reduzierte die globale 7-Tages-Vorhersagegenerierung im September 2025 auf unter 2 Sekunden und ermöglichte damit nahezu Echtzeit-Reaktionen im algorithmischen Handel. Die Standardisierung auf REST und JSON senkt die Wechselkosten, verschärft den Preiswettbewerb und verbreitert gleichzeitig die Gesamtakzeptanz. Dementsprechend wird die dem API-Lieferkanal zugeordnete Marktgröße für Wettervorhersagedienste ihren Vorsprung gegenüber Legacy-Schnittstellen im Laufe des Jahrzehnts ausbauen.

Nach Unternehmensgröße: Cloud-Preisgestaltung fördert die Akzeptanz bei KMU

Großunternehmen repräsentierten 2025 63,71 % der Nachfrage und kauften unternehmensweite SLAs und Massendatenpakete, aber KMU erzielen bis 2031 eine CAGR von 7,24 % dank nutzungsbasierter Cloud-Modelle. Vertikale SaaS-Anbieter betten Vorhersage-APIs in Plattformen für Landwirtschaft, Bauwesen und Einzelhandel ein und abstrahieren die meteorologische Komplexität von den Endnutzern. Die in BigQuery verfügbaren WeatherNext-Datensätze von Google Cloud ermöglichen es Entwicklern, mit kleinen Abfragen für wenige Cent zu experimentieren und so die Einstiegshürden zu senken.

Größere Unternehmen werden das Fundament des wiederkehrenden Umsatzes bleiben, da missionskritische Anwendungen wie die Routenoptimierung in der Luftfahrt und der Netzeinsatz hohe Wechselkosten aufweisen. Dennoch erweitert die KMU-Durchdringung den gesamten adressierbaren Markt für Wettervorhersagedienste und diversifiziert die Anbieterportfolios gegen sektorspezifische Abschwünge.

Nach Zweck: Betriebliche Effizienz übertrifft Sicherheitspriorität

Sicherheit und Schutz entfielen 2025 auf 35,67 % der Ausgaben, aber Lösungen zur betrieblichen Effizienz wachsen mit einer CAGR von 7,83 %, da Unternehmen die Auswirkungen des Wetters auf variable Kosten quantifizieren. Algorithmen, die Lieferpläne mit Niederschlagsfenstern abstimmen oder HVAC-Lasten vor Hitzewellen modulieren, machen Vorhersagen zu direkten Cashflow-Hebeln. Parametrische Versicherungen popularisieren Risikomanagement-Anwendungsfälle durch die Automatisierung von Auszahlungen, wenn vordefinierte Schwellenwerte überschritten werden, während das Katastrophenmanagement ein staatlich finanziertes öffentliches Gut bleibt.

Mit den KI-fähigen Datenströmen von Vaisala wechseln Unternehmen von reaktiven, alarmbasierten Reaktionen zu proaktiven Echtzeit-Optimierungsstrategien. Dieser Fortschritt befähigt Organisationen, datengestützte Entscheidungen zu treffen, betriebliche Störungen zu minimieren und die Ressourceneffizienz zu maximieren. Folglich soll die betriebliche Effizienz bis 2031 einen deutlich größeren Anteil am Markt für Wettervorhersagedienste sichern, was ihre wachsende Bedeutung für die Erzielung von Geschäftsergebnissen widerspiegelt.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 38,14 % und profitierte von dichten Beobachtungsnetzwerken, ausgereiften Luftfahrtmandaten und einer tiefen Durchdringung von Wetterderivaten in Rohstoffmärkten. Das laufende Commercial Weather Data Pilot-Programm der NOAA fördert die private Satellitenbeschaffung, wie die USD 13,69 Millionen schweren Vergaben an Spire Global zeigen. In den Vereinigten Staaten ansässige Cloud-Anbieter beschleunigen die Kommerzialisierung von KI-Vorhersagen, und Pilotprojekte für autonome Fahrzeuge in Kalifornien, Texas und Michigan betten minutengenaue Nowcasts in Routing-Engines ein. Während die Marktsättigung das Wachstum dämpft, erschließen die Integration erneuerbarer Energien und parametrische Versicherungen weiterhin neue Nachfrage.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 8,13 %, angetrieben durch die Modernisierung der Infrastruktur und den regulatorischen Fokus auf Katastrophenvorsorge in taifun- und monsungefährdeten Volkswirtschaften. China und Indien investieren in inländische Satellitenkonstellationen und KI-Modellierungskapazitäten, um die Eigenständigkeit zu stärken, während Japan und Südkorea ultrakunzfristige Vorhersagen für den Betrieb von Offshore-Windparks benötigen. Hyperlokale Daten bilden die Grundlage für Mikroversicherungsprogramme für Kleinbauern in Indien, Indonesien und den Philippinen. Die Expansion von Mobilfunknetzen und kostengünstige IoT-Sensoren schließen schrittweise Validierungslücken und beschleunigen die Akzeptanz auch in ländlichen Regionen.

Europa nutzt die Führungsrolle des EZMW in der numerischen Vorhersage und ehrgeizige Dekarbonisierungsziele, um eine robuste Nachfrage aufrechtzuerhalten. Der Bau von Offshore-Windparks in der Nordsee und der Ostsee erfordert präzise Metocean-Intelligenz, und die Anpassungspolitik der Europäischen Union treibt die Akzeptanz in den Bereichen Transport, Landwirtschaft und Versicherung voran. Das offene KI-Vorhersagesystem des EZMW fördert Innovationen bei kommerziellen Anbietern und nationalen Behörden gleichermaßen.

Südamerika, der Nahe Osten und Afrika tragen kleinere absolute Volumina bei, verzeichnen aber zweistellige Expansion. Brasiliens Agrarsektor verlässt sich auf saisonale Ausblicke, während Saudi-Arabien und die Vereinigten Arabischen Emirate Einstrahlungsvorhersagen für Solarparks im Gigawatt-Maßstab benötigen. Afrikas Mobile-Money-Ökosystem ermöglicht die schnelle Verbreitung parametrischer Mikroversicherungen und katalysiert die Akzeptanz von Wetterdaten selbst in bandbreitenbeschränkten Umgebungen. Satelliten-First-Anbieter überbrücken terrestrische Sensorlücken und erweitern die geografische Reichweite des Marktes für Wettervorhersagedienste.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. IBM Weather Company, AccuWeather und DTN behalten gefestigte Positionen im Unternehmens- und Mediensegment, doch satellitennative Herausforderer wie Spire Global, Climavision und Tomorrow.io erodieren Marktanteile durch substündliche Aktualisierungsraten und hyperlokale Auflösung. Der Start von neun Satelliten mit einem Hyperspektral-Mikrowellen-Sounder-Demonstrator durch Spire Global im Januar 2026 unterstreicht die vertikale Integration, die darauf ausgelegt ist, sowohl den Beobachtungs- als auch den Modellierungsstack zu kontrollieren. Google Cloud kommerzialisierte von DeepMind entwickelte Modelle unter seiner WeatherNext-Marke und nutzte dabei hyperscale Rechenkapazität und Unternehmensvertriebskanäle, um traditionelle Vorhersageanbieter zu disruptieren.

Meteomatics differenziert sich durch proprietäre Meteodrone-Daten und eine Herunterskalierung auf 90 Meter und zielt auf Nischen in der Baustellensicherheit und der Präzisionslandwirtschaft ab. Vaisala senkt technische Barrieren, indem es natürlichsprachlichen Zugang zu Live-Wetterdatenbanken ermöglicht und damit nicht-meteorologische Entscheidungsträger anspricht. Fugro übernahm im Februar 2025 das Satellitenanalytik-Unternehmen EOMAP, um das Geoinformationsangebot zu erweitern, während StormGeo die vollständige Eigentümerschaft an Climatempo erwarb, um die südamerikanische Präsenz zu vertiefen.

Technologieinvestitionen sind ein entscheidender Wettbewerbstreiber im Markt. Anbieter arbeiten aktiv daran, Latenz zu reduzieren, die räumliche Auflösung zu verbessern und eine nahtlose API-Integration mit weit verbreiteten Cloud- und Data-Science-Plattformen zu ermöglichen. Dieser kontinuierliche Zyklus technologischer Fortschritte trägt erheblich zum Wachstum und zur Expansion des Marktes für Wettervorhersagedienste bei. Dieses Wachstum geht jedoch mit zunehmendem Preiswettbewerb einher, was die Wettbewerbslandschaft weiter verkompliziert.

Marktführer im Bereich Wettervorhersagedienste

The Weather Company, LLC

AccuWeather, Inc.

StormGeo AS

Vaisala Oyj

Pelmorex Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Spire Global startete neun Satelliten auf SpaceXs Twilight-Mission, darunter einen Hyperspektral-Mikrowellen-Sounder-Demonstrator zur Erfassung atmosphärischer Echtzeit-Profile und zur Verbesserung der globalen Vorhersagegenauigkeit.

- November 2025: Spire Global lieferte neun Satelliten zur Vandenberg Space Force Base, ausgestattet mit hyperspektraler Mikrowellenfähigkeit der nächsten Generation für die atmosphärische Sondierung.

- Oktober 2025: Vaisala Xweather integrierte das Model Context Protocol und verband Live-Wetterdaten mit KI-Modellen für Echtzeit-Schlussfolgerungen in den Bereichen Logistik, Versicherung, Energie und Automobil.

- September 2025: Spire Global gewann zwei NOAA-Verträge im Gesamtwert von USD 13,69 Millionen für Radiobedeckungs- und Ozeanwinddaten im Rahmen des Commercial Weather Data Pilot-Programms.

Globaler Berichtsumfang des Marktes für Wettervorhersagedienste

Der Markt für Wettervorhersagedienste ist segmentiert nach Vorhersagetyp (Kurzfristvorhersage, Mittelfristvorhersage, Langfristvorhersage), Endnutzer (Luftfahrt, Transport und Logistik, Energie/Versorgungsunternehmen/Bergbau, Regierung/Verteidigung, BFSI, Landwirtschaft/Forstwirtschaft, Medien/Unterhaltung, Einzelhandel/E-Commerce, Bauwesen/Bergbau), Zweck (Betriebliche Effizienz, Sicherheit/Schutz, Risikomanagement, Katastrophenmanagement), Bereitstellungsplattform (Webportale, Mobile Apps, API/Datenfeed, Beratung), Unternehmensgröße (Groß, KMU) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kurzfristvorhersage |

| Mittelfristvorhersage |

| Langfristvorhersage |

| Luftfahrt |

| Transport und Logistik |

| Energie, Versorgungsunternehmen und Bergbau |

| Regierung und Verteidigung |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Landwirtschaft und Forstwirtschaft |

| Medien und Unterhaltung |

| Einzelhandel und E-Commerce |

| Bauwesen und Bergbau |

| Betriebliche Effizienz |

| Sicherheit und Schutz |

| Risikomanagement und Schadenoptimierung |

| Katastrophenmanagement und Notfallreaktion |

| Webbasierte Portale |

| Mobile Anwendungen |

| API- und Datenfeed-Dienste |

| Beratungs- und Managed Services |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Vorhersagetyp | Kurzfristvorhersage | |

| Mittelfristvorhersage | ||

| Langfristvorhersage | ||

| Nach Endnutzer | Luftfahrt | |

| Transport und Logistik | ||

| Energie, Versorgungsunternehmen und Bergbau | ||

| Regierung und Verteidigung | ||

| Bank-, Finanz- und Versicherungsdienstleistungen | ||

| Landwirtschaft und Forstwirtschaft | ||

| Medien und Unterhaltung | ||

| Einzelhandel und E-Commerce | ||

| Bauwesen und Bergbau | ||

| Nach Zweck | Betriebliche Effizienz | |

| Sicherheit und Schutz | ||

| Risikomanagement und Schadenoptimierung | ||

| Katastrophenmanagement und Notfallreaktion | ||

| Nach Bereitstellungsplattform | Webbasierte Portale | |

| Mobile Anwendungen | ||

| API- und Datenfeed-Dienste | ||

| Beratungs- und Managed Services | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Wettervorhersagedienste im Jahr 2026?

Die Marktgröße für Wettervorhersagedienste soll 2026 USD 3,74 Milliarden erreichen und liegt auf Kurs für eine CAGR von 7,06 % bis 2031.

Welches Segment wächst nach Endnutzer am schnellsten?

Anwendungen in den Bereichen Energie, Versorgungsunternehmen und Bergbau sollen mit einer CAGR von 8,91 % wachsen, da Netze variable erneuerbare Energien integrieren und ultrakunzfristige Vorhersagen benötigen.

Warum gewinnen API-Bereitstellungsplattformen Marktanteile?

API- und Datenfeed-Dienste ermöglichen die Maschine-zu-Maschine-Verarbeitung und unterstützen algorithmischen Handel, autonome Mobilität und parametrische Versicherungen; sie sollen mit einer CAGR von 7,88 % wachsen.

Welche Region ist für das höchste Wachstum vorgesehen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 8,13 % wachsen, angetrieben durch die Modernisierung der Infrastruktur und Mandate zur Katastrophenvorsorge in China, Indien und Südostasien.

Wie verändert künstliche Intelligenz die Wettervorhersage?

KI-Modelle, wie das operative System des EZMW und Google Clouds WeatherNext, liefern Vorhersagen schneller und mit bis zu 20 % höherer Kompetenz bei gleichzeitig drastisch reduziertem Rechenenergiebedarf und ermöglichen neue latenzempfindliche Anwendungen.

Was hindert kleinere Anbieter am Skalieren?

Hohe Vorabrechenkosten, Satellitendaten-Lizenzgebühren und der Mangel an erfahrenen Meteorologen stellen strukturelle Barrieren für Neueinsteiger dar.

Seite zuletzt aktualisiert am: