Marktgröße und Marktanteil der Klimawandel-Beratung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

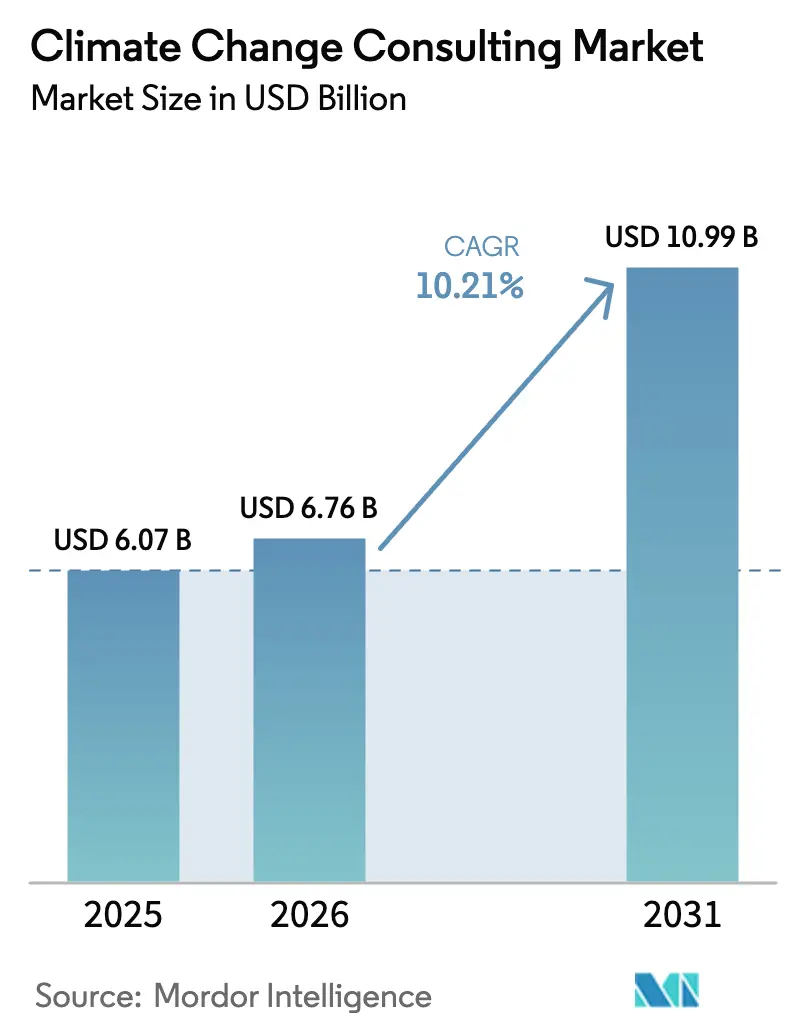

| Marktgröße (2026) | 6.76 Milliarden US-Dollar |

| Marktgröße (2031) | 10.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Klimawandel-Beratung von Mordor Intelligence

Die Marktgröße für Klimawandel-Beratung wird voraussichtlich von 6,07 Milliarden USD im Jahr 2025 auf 6,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,99 Milliarden USD erreichen, mit einer CAGR von 10,21 % über den Zeitraum 2026–2031. Verbindliche Offenlegungsvorschriften in den Vereinigten Staaten und der Europäischen Union haben die Beratungsausgaben von optional zu unverzichtbar gemacht, während der rasche Aufstieg nachhaltigkeitsgebundener Finanzinstrumente die unabhängige Verifizierung in Kapitalaufnahmeprozesse eingebettet hat. Großunternehmen treiben den kurzfristigen Umsatz voran, da sie darum wetteifern, beschleunigte Berichterstattungsfristen einzuhalten, doch kleine und mittlere Unternehmen holen schnell auf, weil Lieferketten-Scorecards Vertragsverlängerungen nun an verifizierte Dekarbonisierungs-Roadmaps knüpfen. Beratungsunternehmen, die Klimawissenschaft, Finanzen und digitale Ingenieurskompetenzen vereinen, erzielen überdurchschnittliche Margen und nutzen KI-basierte Szenario-Tools, um Projektlaufzeiten zu verkürzen und Wertversprechen zu stärken. Gleichzeitig hat die Durchsetzung von Schatten-Kohlenstoffprüfungen durch Investoren eine wiederkehrende Nachfrage nach portfolioweiten Analysen geschaffen und den Markt für Klimawandel-Beratung in Richtung zweistelliger Expansion bis zur Mitte des Jahrzehnts gelenkt.

Wesentliche Erkenntnisse des Berichts

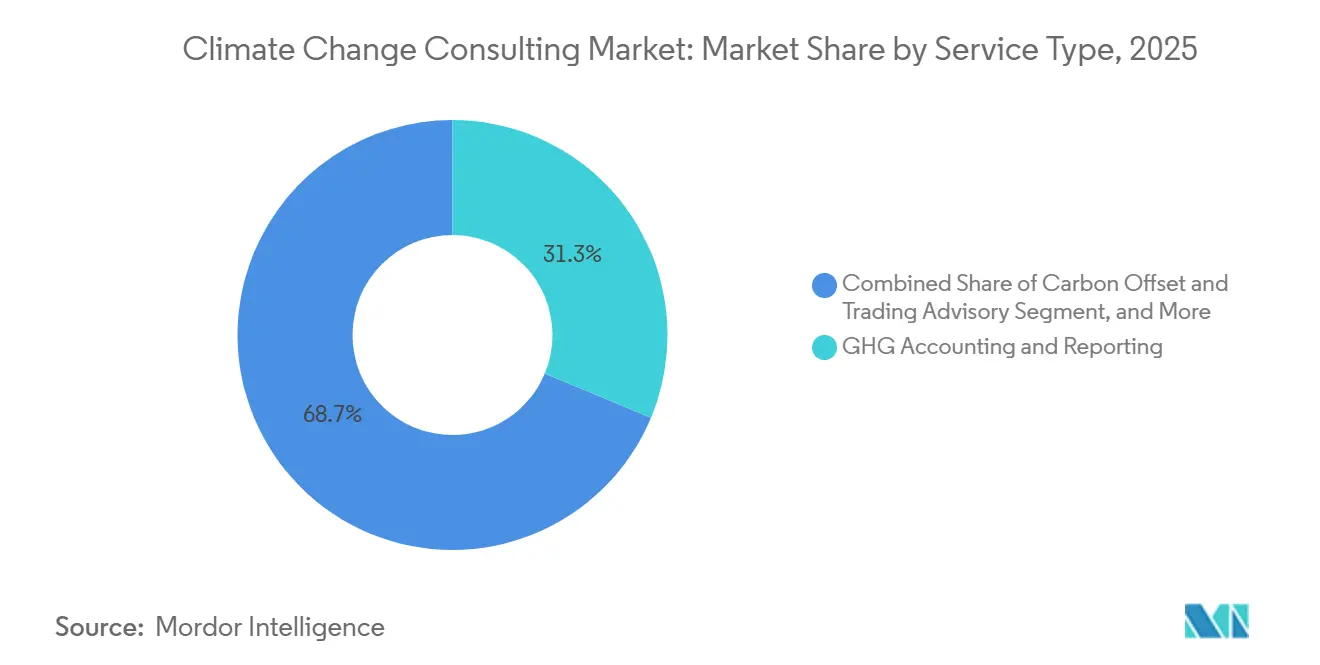

- Nach Dienstleistungsart führte die THG-Bilanzierung und -Berichterstattung im Jahr 2025 mit einem Umsatzanteil von 31,28 %, während die Klimaanpassungs- und Resilienzplanung bis 2031 voraussichtlich mit einer CAGR von 11,40 % wachsen wird.

- Nach Endnutzerbranche entfiel auf Energie und Strom im Jahr 2025 ein Anteil von 28,53 % der Ausgaben, während für Bergbau und Metalle bis 2031 eine CAGR von 10,61 % prognostiziert wird.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 66,75 % des Marktwerts, doch kleine und mittlere Unternehmen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,84 % wachsen.

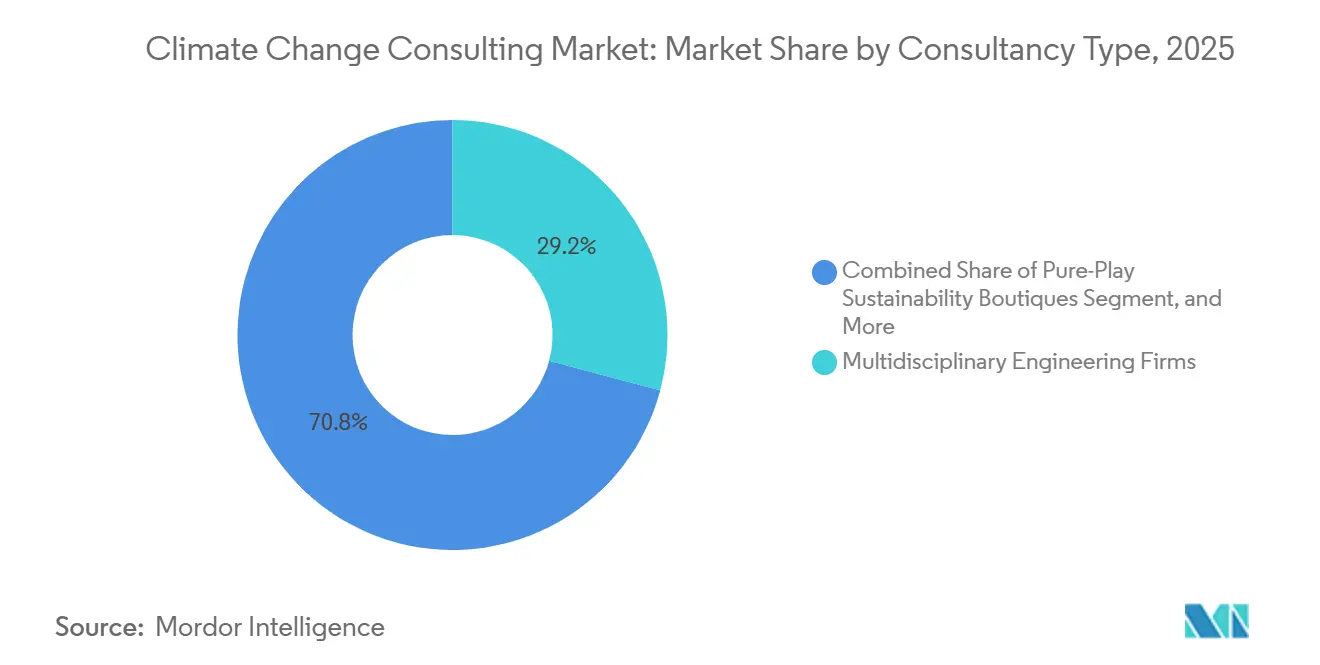

- Nach Beratungstyp hielten multidisziplinäre Ingenieurbüros im Jahr 2025 einen Anteil von 29,16 %, während reine Nachhaltigkeitsboutiquen bis 2031 eine CAGR von 11,18 % verzeichnen werden.

- Nach Liefermodus entfielen auf die Vor-Ort-Beratung im Jahr 2025 52,74 % des Umsatzes, doch hybride Aufträge werden voraussichtlich mit einer CAGR von 11,29 % bis 2031 zunehmen.

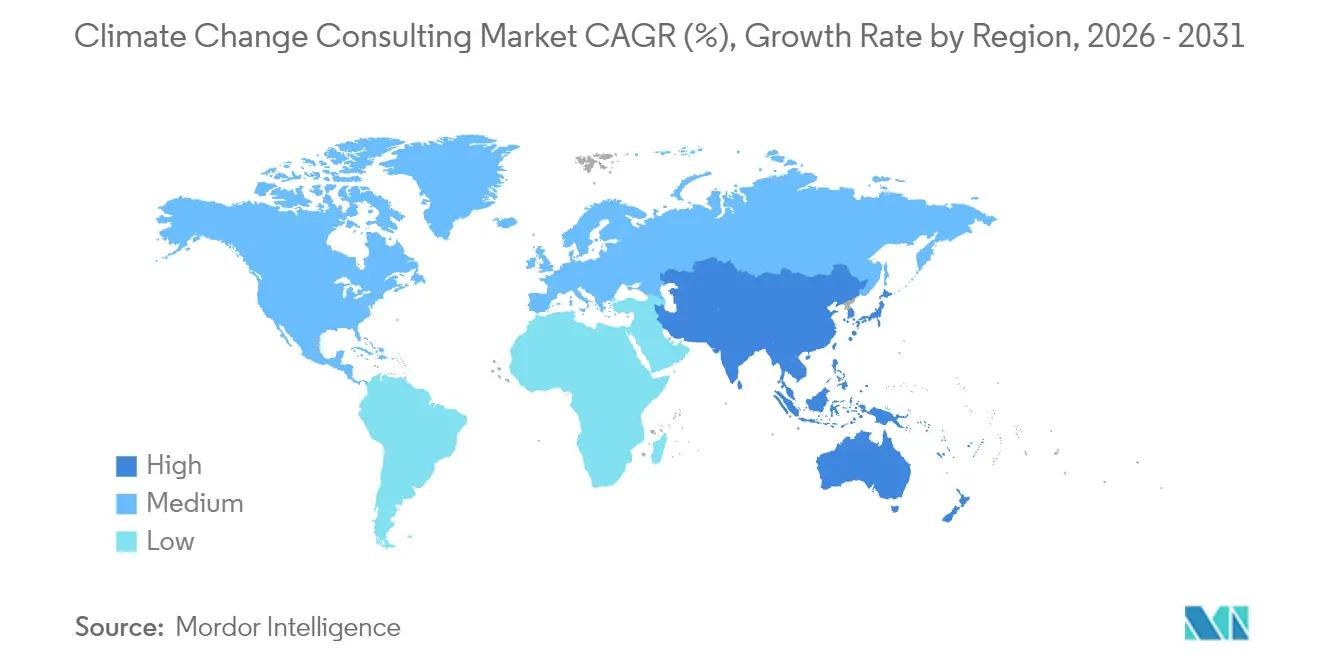

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,33 % am Umsatz, und für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2031 eine CAGR von 11,07 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Klimawandel-Beratung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweite Verschärfung verbindlicher ESG-Offenlegungspflichten | +2.80% | Global, mit früher Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Von Investoren geforderte Schatten-Kohlenstoffprüfungen bei Unternehmen | +1.90% | Nordamerika, Europa, Finanzzentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasante Ausweitung nachhaltigkeitsgebundener Finanzinstrumente | +2.10% | Global, konzentriert in OECD-Märkten | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsdruck in der Lieferkette durch Erstausrüster | +1.60% | Global, am stärksten in der Automobil- und Elektronikindustrie-Lieferkette | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei KI-gestützter Klimarisikoanalyse | +1.40% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Beratung zu naturbasierten Kohlenstoffsenken | +1.20% | Global, mit Pilotprojekten in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweite Verschärfung verbindlicher ESG-Offenlegungspflichten

Die Regelgebung der US-amerikanischen Börsenaufsichtsbehörde im Jahr 2024 und die Richtlinie der Europäischen Union zur Nachhaltigkeitsberichterstattung von Unternehmen im selben Jahr lösten eine Welle von Basisemissionsbewertungen und Upgrades interner Kontrollen aus.[1]US-amerikanische Börsenaufsichtsbehörde, „Die Börsenaufsichtsbehörde verabschiedet Regeln zur Verbesserung und Standardisierung klimabezogener Offenlegungen,” SEC.gov Das Internationale Nachhaltigkeitsstandards-Gremium harmonisierte die Berichterstattung durch IFRS S1 und S2, beseitigte jurisdiktionale Arbitrage und erhöhte die Anforderungen.[2]IFRS-Stiftung, „IFRS S1 und S2 Nachhaltigkeitsoffenlegungsstandards,” IFRS.org Berater entwerfen nun Datenarchitekturen, führen Doppelwesentlichkeitsanalysen durch und erstellen prüfungsreife Unterlagen, die gestaffelte Fristen von 2025 bis 2028 erfüllen. Da Offenlegungen eine Drittparteiprüfung erfordern, bleibt die Beratungsnachfrage über die ersten Einreichungen hinaus bestehen und schafft mehrjährige Umsatzsichtbarkeit für den Markt für Klimawandel-Beratung.

Von Investoren geforderte Schatten-Kohlenstoffprüfungen bei Unternehmen

Vermögensverwalter, die im Rahmen der Initiative Net Zero Asset Managers 130 Billionen USD verwalten, begannen 2024 damit, Portfoliounternehmen zur Veröffentlichung von Emissionspfaden für finanzierte Emissionen aufzufordern. Die Partnerschaft für Kohlenstoffbilanzierung im Finanzwesen standardisierte Scope-3-Berechnungen und verpflichtete Banken und Versicherer zur Prüfung ihrer Beteiligungen und zur Behebung von Defiziten. Private-Equity-Sponsoren betten nun Klimaklauseln in Managementvereinbarungen ein, die Earn-outs anpassen können. Berater sichern sich doppelte Mandate, indem sie Investoren mit Portfolioanalysen und Investitionsobjekte mit tiefgreifenden Dekarbonisierungs-Roadmaps bedienen, was wiederkehrende Einnahmen für den Markt für Klimawandel-Beratung stärkt.

Rasante Ausweitung nachhaltigkeitsgebundener Finanzinstrumente

Die kumulierte Emission nachhaltigkeitsgebundener Darlehen und Anleihen erreichte 2025 einen Wert von 1,2 Billionen USD. Die aktualisierten ICMA-Grundsätze von 2024 verschärften die Ambitionen und Verifizierungsschwellen und verpflichteten Kreditnehmer, Berater für die Zielsetzung und jährliche Berichterstattung zu beauftragen.[3]Internationale Vereinigung der Kapitalmärkte, „Grundsätze für nachhaltigkeitsgebundene Anleihen 2024,” Icmagroup.org Banken bestehen nun auf unabhängigen technischen Gutachten vor der Übernahme, was vorgelagerte Beratungsebenen erweitert. Ein Mangel an nach ISO 14097 akkreditierten Prüfern hat Ingenieurgruppen dazu veranlasst, Zertifizierungsunternehmen zu erwerben, wodurch Prüfung und Beratung aufeinander abgestimmt und die Marktdurchdringung im Bereich Klimawandel-Beratung vertieft werden.

Dekarbonisierungsdruck in der Lieferkette durch Erstausrüster

Automobilführer kündigten an, dass Scope-3-Emissionen von Lieferanten ab 2026 in Scorecards einfließen würden, wodurch nicht konforme Lieferanten vom Ausschluss bedroht sind. CDP verzeichnete 2025 23.000 Lieferantenoffenlegungen, doch weniger als 20 % hatten wissenschaftsbasierte Ziele.[4]CDP, „Lieferkettenreport 2025,” CDP.net Elektronikunternehmen stellten ähnliche Anforderungen und katalysierten die Beratungsnachfrage bei kleinen und mittleren Unternehmen im asiatisch-pazifischen Raum, denen internes Fachwissen fehlt. Berater navigieren Allokationsmethodenstreitigkeiten und führen Lieferanten-Workshops durch, was langfristige Aufträge sichert, die den Markt für Klimawandel-Beratung stützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an verifizierbaren Scope-3-Emissionsdaten | -1.30% | Global, am stärksten in Schwellenmärkten und komplexen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Inkonsistente regionale Kohlenstoffpreismechanismen | -0.90% | Global, mit Divergenz zwischen EU-EHS, Kalifornien und freiwilligen Märkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel an der Schnittstelle von Klimawissenschaft und Finanzen | -1.10% | Nordamerika, Europa, ausgewählte Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Greenwashing-Klagerisiko schreckt Beratungsnachfrage ab | -0.70% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an verifizierbaren Scope-3-Emissionsdaten

Scope 3 repräsentiert häufig 70 %–90 % des Fußabdrucks eines Unternehmens, doch die Lieferantendaten bleiben fragmentiert, was zur Abhängigkeit von ausgabenbasierten Näherungswerten zwingt, die um mehr als 50 % abweichen können. Das Internationale Nachhaltigkeitsstandards-Gremium hat erst Konsultationen zu besseren Methoden begonnen und die Standardisierung bis mindestens 2027 verzögert. Automobil- und Elektroniklieferketten sind besonders exponiert, da multinationale Unternehmen aus über 50 Ländern beziehen. Anhaltende Datenlücken frustrieren Kunden und verzögern mehrjährige Verpflichtungen, was die Expansion im Markt für Klimawandel-Beratung dämpft.

Inkonsistente regionale Kohlenstoffpreismechanismen

EU-EHS-Zertifikate kosteten im Januar 2026 85 EUR pro Tonne (96 USD), während Kaliforniens Cap-and-Trade-System bei 38 USD abschloss und freiwillige Ausgleichszertifikate bei 12–25 USD gehandelt wurden. China weitete den Handel 2025 auf Stahl und Zement aus, verteilte jedoch kostenlose Zertifikate, die Preissignale abschwächten. Die Variabilität erschwert interne Preismodelle, die Berater für multinationale Unternehmen erstellen. Kunden teilen Mandate häufig nach Region auf, was die Koordinationskosten erhöht und Entscheidungszyklen verlängert und damit das Wachstum im Markt für Klimawandel-Beratung bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz der Berichterstattung weicht der Anpassungsplanung

Die Marktgröße für Klimawandel-Beratung im Bereich THG-Bilanzierung und -Berichterstattung erreichte 2025 einen Wert von 1,90 Milliarden USD, was 31,28 % des Gesamtumsatzes entspricht. Unternehmen priorisierten Basisinventare zur Erfüllung neuer Offenlegungsgesetze und positionierten diesen Dienst als Einstiegspunkt für die meisten Aufträge. Da physische Risiken finanziell wesentlich werden, wird die Klimaanpassungs- und Resilienzplanung voraussichtlich mit einer CAGR von 11,40 % wachsen – dem schnellsten Wachstum unter allen Dienstleistungsarten. Diese Verschiebung verlagert Ausgaben in Richtung Hochwassermodellierung, Hitzestress-Kartierung und Resilienzinvestitions-Roadmaps. Das Zusammenspiel von Offenlegung, Risikoquantifizierung und Finanzierung hat gebündelte Angebote geschaffen, die Szenarioanalyse mit Anpassungs-Investitionsplanung integrieren und Cross-Selling-Möglichkeiten im Markt für Klimawandel-Beratung stärken.

Dekarbonisierungsstrategiedienste sind über Grenzkostenkurven hinausgegangen und bewerten nun Wasserstoff-, Kohlenstoffabscheidungs- und Elektrifizierungsoptionen. Berater integrieren zunehmend nachhaltige Finanzierungsstrukturen und verknüpfen Investitions-Roadmaps mit grünen Anleihen oder nachhaltigkeitsgebundenen Darlehen. Die Beratung zu Kohlenstoffausgleich und -handel bleibt bescheiden, da Integritätsprüfungen viele Forstgutschriften für ungültig erklärt haben, doch die Nachfrage nach hochwertigen naturbasierten Kohlenstoffsenken bleibt bestehen, insbesondere dort, wo Kunden Netto-Null-Ansprüche verfolgen, die eine Restemissionsausgleichung erfordern. Biodiversitäts- und Kreislaufwirtschaftsberatung, derzeit eine Nische, expandiert, da bevorstehende europäische Sorgfaltspflichtregeln die Definition von Umweltauswirkungen erweitern und spezialisierten Unternehmen im Markt für Klimawandel-Beratung inkrementelle Einnahmen versprechen.

Nach Endnutzerbranche: Bergbau und Metalle überholen die Energiewende

Energie und Strom erwirtschaftete 2025 einen Umsatz von 1,73 Milliarden USD, was 28,53 % des Umsatzes im Markt für Klimawandel-Beratung entspricht. Versorgungsunternehmen standen vor unmittelbaren Offenlegungsfristen und Cap-and-Trade-Verpflichtungen, was hohe Ausgaben für Basisprüfungen und Roadmaps antrieb. Bergbau und Metalle werden zwar kleiner sein, aber bis 2031 mit einer CAGR von 10,61 % wachsen, da Investoren glaubwürdige Scope-1- und Scope-2-Pfade fordern, die mit sektoralen Netto-Null-Verpflichtungen übereinstimmen. Berater beraten zu elektrifizierten Muldenkippern, grünem Wasserstoff für die Direktreduktion von Eisenerz und der Integration erneuerbarer Energien, was eine robuste Nachfrage nach techno-ökonomischen Analysen fördert.

Die Nachfrage des öffentlichen Sektors steigt, da multilaterale Klimafinanzierungskanäle Machbarkeitsstudien vor der Auszahlung von Mitteln verlangen. Das verarbeitende Gewerbe, von der Automobilindustrie bis zur Chemieindustrie, integriert Dekarbonisierung in Kapitalplanungszyklen und generiert multidisziplinäre Mandate, die Prozessingenieurwesen mit Klimafinanzierungsberatung verbinden. Finanzdienstleistungsinstitute benötigen portfolioweite Risikoanalysen zur Einhaltung von Stresstests der Zentralbanken. IKT- und Telekommunikationsbetreiber beauftragen Berater für die Energieoptimierung von Rechenzentren und die Reduzierung des Lieferketten-Fußabdrucks. Landwirtschaft, Lebensmittel, Transport und Logistik verbreitern die Basis des Marktes für Klimawandel-Beratung, jede mit spezifischen Dienstleistungsanforderungen von der Bodenkohlenstoffmessung bis zu Flottenelektrifizierungsszenarien.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen sich unter Lieferkettenmandaten

Großunternehmen dominierten zwei Drittel der Ausgaben im Jahr 2025, doch Aufträge für kleine und mittlere Unternehmen steigen, da Erstausrüster-Scorecards Vertragsabschlüsse nun an verifizierte wissenschaftsbasierte Ziele knüpfen. Die Marktgröße für Klimawandel-Beratung im Segment der kleinen und mittleren Unternehmen wird bis 2031 voraussichtlich 1,87 Milliarden USD erreichen und wächst parallel zu plattformbasierten Beratungsmodellen, die Stückkosten senken. Berater, die kleine und mittlere Unternehmen bedienen, bündeln häufig Kohlenstoffbilanzierung mit Finanzierungsverweisen an Grünkreditfenster von Entwicklungsbanken und beschleunigen die Akzeptanz bei kapitalknappen Lieferanten.

Programme für Großunternehmen bleiben tiefer und breiter angelegt und umfassen Integrationen in Enterprise-Resource-Planning-Systeme sowie Szenariomodellierungen auf Vorstandsebene. In diesen maßgeschneiderten Mandaten herrschen Premiumpreise vor, doch die Projektlaufzeiten verlängern sich, da Kunden grenzüberschreitende Offenlegungskomplexität navigieren. Beratungsunternehmen segmentieren ihre Markteinführungsstrategien entsprechend, indem sie entweder standardisierte Plattformen für kleine und mittlere Unternehmen skalieren oder beziehungsgetriebene Unternehmenspraktiken intensivieren – ein Trend, der die Wettbewerbsdynamik im Markt für Klimawandel-Beratung prägt.

Nach Beratungstyp: Boutiquen gewinnen durch Spezialisierung Marktanteile

Multidisziplinäre Ingenieurbüros hielten 2025 einen Anteil von 29,16 % am Umsatz. Ihre Erfahrung vor Ort in Infrastruktur und Schwerindustrie untermauert ihre Wettbewerbsstärke in der Anpassungsplanung und der anlagenspezifischen Dekarbonisierung. Reine Nachhaltigkeitsboutiquen werden trotz ihrer stärkeren Fragmentierung das höchste Wachstum mit einer CAGR von 11,18 % verzeichnen. Ihr Vorteil liegt in spezialisierten Angeboten wie naturbasierten Kohlenstoffsenken und der Validierung wissenschaftsbasierter Ziele – Bereiche, in denen Kunden tiefes Fachwissen über Skalierung stellen.

Die Wirtschaftsprüfungsgesellschaften der Großen Vier dominieren prüfungsgetriebene Aufträge, nutzen Prüfungsbeziehungen, sind jedoch durch Unabhängigkeitsregeln eingeschränkt. Managementberatungen integrieren Klima in die Unternehmensstrategie und bündeln Transformations-Roadmaps mit Kosteneinsparungen und Wachstumsinitiativen. Denkfabriken und Nichtregierungsorganisationen besetzen eine hybride Nische und liefern Glaubwürdigkeit und Missionsausrichtung für Kunden aus dem öffentlichen Sektor und der Philanthropie. Die Akquisitionstätigkeit intensiviert sich, da größere Plattformen Boutiquen aufkaufen, um Kompetenzlücken zu schließen – eine Dynamik, die die Wettbewerbslandschaft im Markt für Klimawandel-Beratung weiter neu definieren wird.

Nach Liefermodus: Hybridmodelle optimieren Kosten und Fachwissen

Die Vor-Ort-Beratung behielt 2025 einen Anteil von 52,74 % der Abrechnungen, da Anlagenprüfungen, Workshops und Vorstandspräsentationen von physischer Präsenz profitieren. Hybridmodelle, die Fernanalysen mit gezielten Vor-Ort-Besuchen kombinieren, werden jedoch mit einer CAGR von 11,29 % wachsen, angetrieben durch Reisekosteneinsparungen von 40 %–60 % und schnellere Bearbeitungszeiten. Reine Fernberatung gedeiht bei standardisierten Prüfungen und Schulungen, doch die Zufriedenheit sinkt bei komplexen Strategiemandaten.

Digitale Arbeitsbereiche und KI-basierte Szenario-Dashboards ermöglichen es Beratern, asynchron mit Kunden zu iterieren, doch Auftragsplanungen legen nun fest, welche Meilensteine eine Vor-Ort-Validierung erfordern, um die Projektstabilität zu sichern. Regionale Präferenzen prägen auch die Lieferung: Kunden im asiatisch-pazifischen Raum bevorzugen persönliche Treffen, während Nordamerika und Europa zunehmend hybride und Fernformate akzeptieren. Diese Diversifizierung der Lieferung stärkt die Resilienz des Marktes für Klimawandel-Beratung.

Geografische Analyse

Nordamerika erwirtschaftete 2025 einen Anteil von 37,33 % am globalen Umsatz, gestützt durch die Offenlegungsregel der Börsenaufsichtsbehörde und Kaliforniens Cap-and-Trade-Programm, die Tausende von Emittenten und Industrieanlagen abdecken. Kanadas Kohlenstoffpreisuntergrenze, die 2025 auf 80 CAD pro Tonne (59 USD) stieg, stimulierte die Beratungsnachfrage in den Bereichen Energie, Bergbau und verarbeitendes Gewerbe. Mexikos Pilothandelssystem für Emissionen, obwohl eng gefasst, legt den Grundstein für künftige Aufträge. Regulatorische Rechtsstreitigkeiten in den Vereinigten Staaten führen zu Ausführungsrisiken und veranlassen einige Unternehmen, Ausgaben bis zur rechtlichen Klärung zu verschieben, doch die schiere Tiefe der Kapitalmärkte hält die Grundnachfrage nach Analysen finanzierter Emissionen aufrecht und stärkt den Markt für Klimawandel-Beratung.

Europa belegt den zweiten Platz beim Umsatz, angetrieben durch die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die EU-Taxonomieverordnung und den Kohlenstoffgrenzausgleichsmechanismus, die gemeinsam den weltweit strengsten Offenlegungs- und Preisrahmen bilden. Deutschlands Subventionsprogramm in Höhe von 30 Milliarden EUR (34 Milliarden USD) für grünen Wasserstoff und Elektrifizierung treibt Machbarkeitsstudien an, während die Regeln des Vereinigten Königreichs zu Übergangsplänen zukunftsorientierte Szenarioberichte erfordern. Frankreichs Artikel-29-Verpflichtungen treiben Portfolioanalysen voran, und nordische Unternehmen verfolgen naturbasierte Kohlenstoffsenken für Netto-Null-Ansprüche. Diese überlappenden Mandate generieren hochwertige, multijurisdiktionale Beratungsarbeit, die den Einfluss der Region auf den Markt für Klimawandel-Beratung stärkt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,07 %. China weitete sein nationales Emissionshandelssystem 2025 auf acht Sektoren aus und verknüpfte Doppelkohlenstoffziele mit provinziellen Aktionsplänen, was Beratungsverträge auf Stadtebene hervorbrachte. Indien finalisierte seine grüne Taxonomie und verschärfte Energieeffizienzstandards, was schwer zu dekarbonisierende Industrien zur Beratungssuche veranlasste. Japans Programm zur grünen Transformation leitet 150 Milliarden USD in kohlenstoffarme Projekte, während Südkoreas Rahmen zur Kohlenstoffneutralität sektorale Roadmaps vorschreibt. Südostasiatische Länder konkurrieren um Klimafinanzierungszuflüsse, doch die lokale Beratungskapazität bleibt dünn, was Einstiegsmöglichkeiten für globale Akteure schafft, die ihren Fußabdruck im Markt für Klimawandel-Beratung vergrößern möchten.

Südamerika sowie der Nahe Osten und Afrika sind kleiner, aber im Aufschwung. Brasiliens regulierter Kohlenstoffmarkt, der für 2027 erwartet wird, motiviert bereits Vorkonformitätsprüfungen. Staatsfonds im Nahen Osten allokieren Kapital in erneuerbare Energien, und nationale Ölgesellschaften benötigen Transformationsstrategien, die mit den Netto-Null-Verpflichtungen der Vereinigten Arabischen Emirate übereinstimmen. Diese Entwicklungen legen den Grundstein für einen zunehmend diversifizierten Markt für Klimawandel-Beratung in aufstrebenden Regionen.

Wettbewerbslandschaft

Der Markt für Klimawandel-Beratung bleibt mäßig fragmentiert; die fünf größten Anbieter halten zusammen etwa 35 % Marktanteil. Wirtschaftsprüfer der Großen Vier nutzen ihr Prüfungs-Fachwissen, Ingenieurbüros profitieren von technischer Tiefe, und reine Boutiquen gewinnen hochkomplexe Mandate. Technologieinvestitionen sind das neue Schlachtfeld. Deloitte setzte eine KI-Szenarioplattform ein, die die Analysezeit halbiert, WSP erwarb ein Unternehmen für Geodatenanalyse zur Verfeinerung physischer Risikomodelle, und AECOM kooperierte mit einem Cloud-Anbieter, um digitale Zwillinge für Industrieanlagen zu betreiben.

Gleichzeitig bedrohen Software-as-a-Service-Start-ups, die Kohlenstoffbilanzierung automatisieren, die Einstiegsarbeit zu commoditisieren, was etablierte Anbieter dazu veranlasst, sich auf Transformationsprogramme zu konzentrieren, bei denen strategische Erkenntnisse Preissetzungsmacht verleihen.

Regulatorische Unabhängigkeitsregeln begrenzen prüfungsbezogenes Cross-Selling und geben Boutiquen Raum zum Gedeihen. Die Übernahme von South Pole durch Private Equity im Jahr 2025 unterstreicht das Investorenvertrauen in freiwillige Kohlenstoffmärkte. Fachkräftemangel hält an; Einstellungszyklen für leitende Berater überschreiten 90 Tage, und die Vergütung übersteigt in Nordamerika und Europa 200.000 USD. Unternehmen umwerben Spezialisten mit Eigenkapitalbeteiligungen und Missionsbranding. Konsolidierung ist wahrscheinlich, da große Plattformen Nischenanbieter erwerben, um Kompetenzlücken zu schließen – ein Trend, der den Wettbewerbsdruck erhöhen und die Marktkonzentration im Markt für Klimawandel-Beratung schrittweise steigern wird.

Marktführer im Bereich Klimawandel-Beratung

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Deloitte erwarb ein europäisches Unternehmen für Klimarisikoanalysen für 120 Millionen EUR (136 Millionen USD) und fügte seiner globalen Nachhaltigkeitspraxis 200 Wissenschaftler und Dateningenieure hinzu.

- Dezember 2025: WSP Global sicherte sich einen Fünfjahresvertrag im Wert von 85 Millionen USD mit der Asiatischen Entwicklungsbank zur Durchführung von Klimaanpassungsplanung in 12 Ländern des asiatisch-pazifischen Raums.

- November 2025: PwC startete eine KI-gestützte Beratungsplattform für nachhaltigkeitsgebundene Finanzierungen und gewann innerhalb eines Quartals 15 Mandate mit einem Gesamtvolumen von 3 Milliarden USD bei der Emission grüner Anleihen.

- Oktober 2025: AECOM kooperierte mit einem führenden Cloud-Computing-Anbieter, um digitale Zwillinge für die industrielle Dekarbonisierung in Nordamerika und Europa einzuführen.

Berichtsumfang des globalen Marktes für Klimawandel-Beratung

Der Bericht über den Markt für Klimawandel-Beratung ist segmentiert nach Dienstleistungsart (Risikobewertung und Szenarioanalyse, THG-Bilanzierung und -Berichterstattung, Dekarbonisierungsstrategie und Roadmapping, Klimaanpassungs- und Resilienzplanung, Kohlenstoffausgleich- und Handelsberatung, nachhaltige Finanzierung und ESG-Integration, sonstige Dienstleistungsarten), Endnutzerbranche (Energie und Strom, Bergbau und Metalle, öffentlicher Sektor, verarbeitendes Gewerbe, Finanzdienstleistungen, IKT und Telekommunikation, Landwirtschaft und Lebensmittel, Transport und Logistik, sonstige Branchen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Beratungstyp (multidisziplinäre Ingenieurbüros, reine Nachhaltigkeitsboutiquen, Wirtschaftsprüfungsgesellschaften der Großen Vier, Managementberatungsunternehmen, Denkfabriken und Nichtregierungsorganisationen), Liefermodus (Vor-Ort-Beratung, Fern- oder virtuelle Beratung, hybride Aufträge) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Risikobewertung und Szenarioanalyse |

| THG-Bilanzierung und -Berichterstattung |

| Dekarbonisierungsstrategie und Roadmapping |

| Klimaanpassungs- und Resilienzplanung |

| Kohlenstoffausgleich- und Handelsberatung |

| Nachhaltige Finanzierung und ESG-Integration |

| Sonstige Dienstleistungsarten |

| Energie und Strom |

| Bergbau und Metalle |

| Öffentlicher Sektor |

| Verarbeitendes Gewerbe |

| Finanzdienstleistungen |

| IKT und Telekommunikation |

| Landwirtschaft und Lebensmittel |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Multidisziplinäre Ingenieurbüros |

| Reine Nachhaltigkeitsboutiquen |

| Wirtschaftsprüfungsgesellschaften der Großen Vier |

| Managementberatungsunternehmen |

| Denkfabriken und Nichtregierungsorganisationen |

| Vor-Ort-Beratung |

| Fern- / virtuelle Beratung |

| Hybride Aufträge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Risikobewertung und Szenarioanalyse | ||

| THG-Bilanzierung und -Berichterstattung | |||

| Dekarbonisierungsstrategie und Roadmapping | |||

| Klimaanpassungs- und Resilienzplanung | |||

| Kohlenstoffausgleich- und Handelsberatung | |||

| Nachhaltige Finanzierung und ESG-Integration | |||

| Sonstige Dienstleistungsarten | |||

| Nach Endnutzerbranche | Energie und Strom | ||

| Bergbau und Metalle | |||

| Öffentlicher Sektor | |||

| Verarbeitendes Gewerbe | |||

| Finanzdienstleistungen | |||

| IKT und Telekommunikation | |||

| Landwirtschaft und Lebensmittel | |||

| Transport und Logistik | |||

| Sonstige Endnutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Beratungstyp | Multidisziplinäre Ingenieurbüros | ||

| Reine Nachhaltigkeitsboutiquen | |||

| Wirtschaftsprüfungsgesellschaften der Großen Vier | |||

| Managementberatungsunternehmen | |||

| Denkfabriken und Nichtregierungsorganisationen | |||

| Nach Liefermodus | Vor-Ort-Beratung | ||

| Fern- / virtuelle Beratung | |||

| Hybride Aufträge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Klimawandel-Beratung bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 10,99 Milliarden USD erreichen.

Welche Dienstleistungsart wird bis 2031 am schnellsten wachsen?

Die Klimaanpassungs- und Resilienzplanung wird voraussichtlich mit einer CAGR von 11,40 % wachsen.

Warum erhöhen kleine und mittlere Unternehmen ihre Beratungsausgaben?

Erstausrüster-Lieferketten-Scorecards knüpfen Vertragsverlängerungen nun an verifizierte Dekarbonisierungs-Roadmaps und veranlassen kleine und mittlere Unternehmen, Berater zu beauftragen.

Welche Region wird die höchste CAGR verzeichnen?

Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2031 eine CAGR von 11,07 % prognostiziert.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen halten zusammen etwa 35 % Marktanteil, was auf einen mäßig fragmentierten Markt hindeutet.

Welches Liefermodell gewinnt an Beliebtheit?

Hybride Aufträge, die Fernanalysen mit gezielten Vor-Ort-Besuchen kombinieren, wachsen mit einer CAGR von 11,29 %.

Seite zuletzt aktualisiert am: