Größe und Marktanteil des Markts für mobile Zahlungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

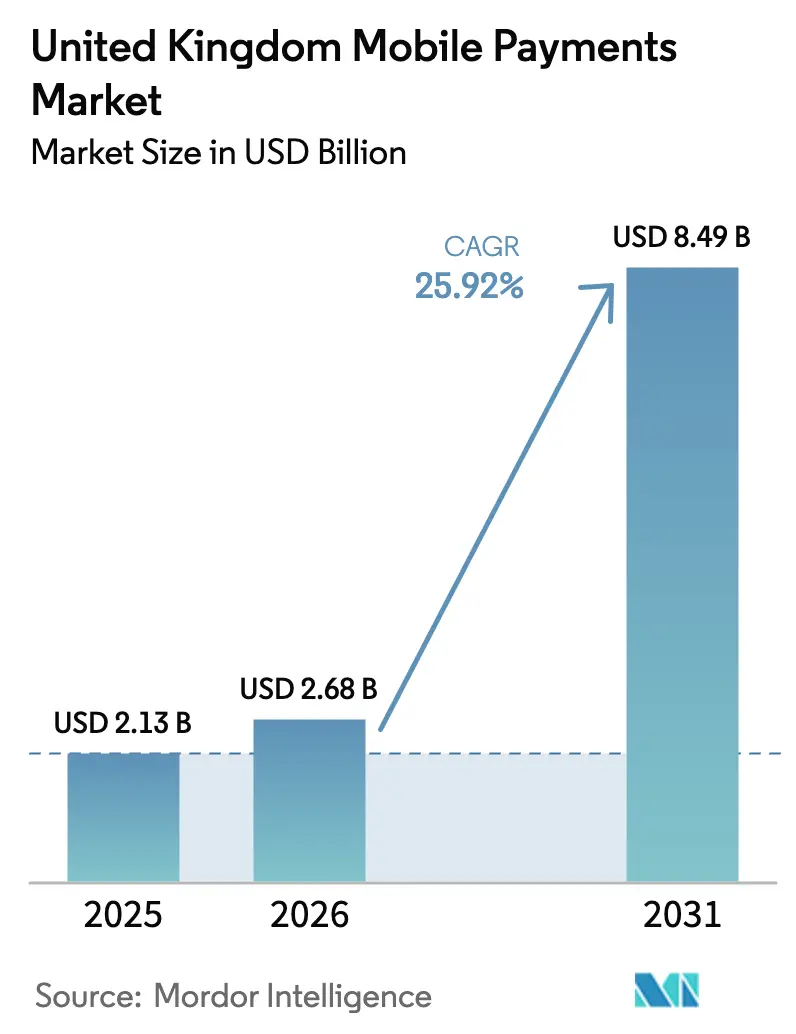

| Marktgröße im Basisjahr (2025) | 2.13 Milliarden US-Dollar |

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 8.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für mobile Zahlungen im Vereinigten Königreich von Mordor Intelligence

Die Größe des Markts für mobile Zahlungen im Vereinigten Königreich wurde im Jahr 2025 auf 2,13 Milliarden USD geschätzt und soll von 2,68 Milliarden USD im Jahr 2026 auf 8,49 Milliarden USD bis 2031 wachsen, mit einer CAGR von 25,92 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt den Ruf des Landes als Vorreiter im Bereich Zahlungstechnologie wider, wo Open-Banking-Mandate, sofortige Konto-zu-Konto-Infrastrukturen und eine ausgeprägte kulturelle Vorliebe für kontaktlose Bequemlichkeit zusammenwirken, um das Smartphone zu einem alltäglichen Finanzzentrum zu machen. Die hohe Händlerakzeptanz von Near-Field-Communication-Lesegeräten, die massenmarkttaugliche Nutzung von Fingerabdruck- und Gesichtsauthentifizierung sowie die regulatorische Genehmigung für variable wiederkehrende Zahlungen (VRPs) haben den mobilen Kassiervorgang in Lebensmittelgeschäften, Cafés und im öffentlichen Nahverkehr normalisiert. Gleichzeitig nagen Fintech-Herausforderer weiter an den Interbankenentgeltsströmen der etablierten Anbieter, und Wallets großer Technologieunternehmen stärken die Ökosystembindung, indem sie Zahlungsdaten tief in Betriebssysteme einbetten. Auf der negativen Seite üben ein anhaltender Anstieg von Betrug durch autorisierte Push-Zahlungen (APP-Betrug) und die langjährige Obergrenze für Verbraucherkarteninterbankenentgelte Druck auf Anbieter aus, verstärkt auf Verhaltensanalyse-Engines, Tokenisierungs-Upgrades und diversifizierte Erlösmodelle zu setzen.

Wichtigste Erkenntnisse des Berichts

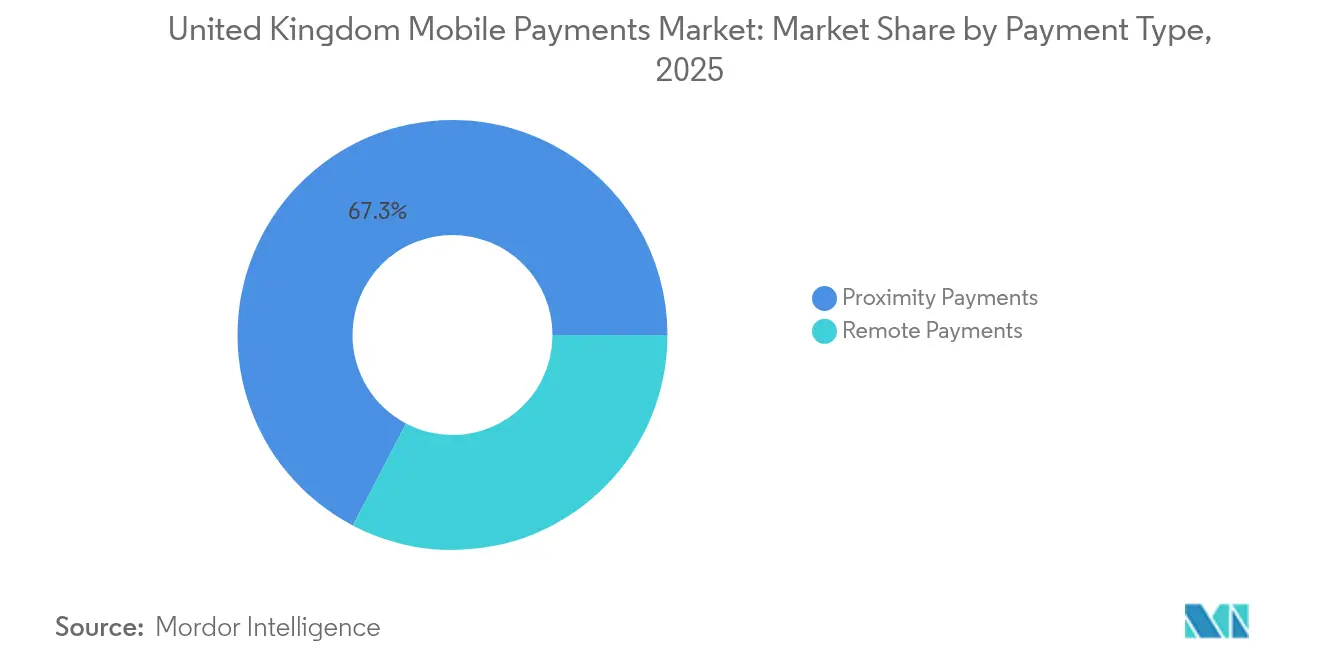

- Nach Zahlungsart entfielen im Jahr 2025 67,32 % des Marktanteils für mobile Zahlungen im Vereinigten Königreich auf Proximity-Zahlungen; Remote-Zahlungen werden voraussichtlich bis 2031 mit einer CAGR von 30,12 % wachsen.

- Nach Transaktionsart führte das POS-Segment im Geschäft im Jahr 2025 mit einem Umsatzanteil von 59,25 %, während P2P-Transaktionen die höchste prognostizierte CAGR von 28,14 % bis 2031 verzeichnen.

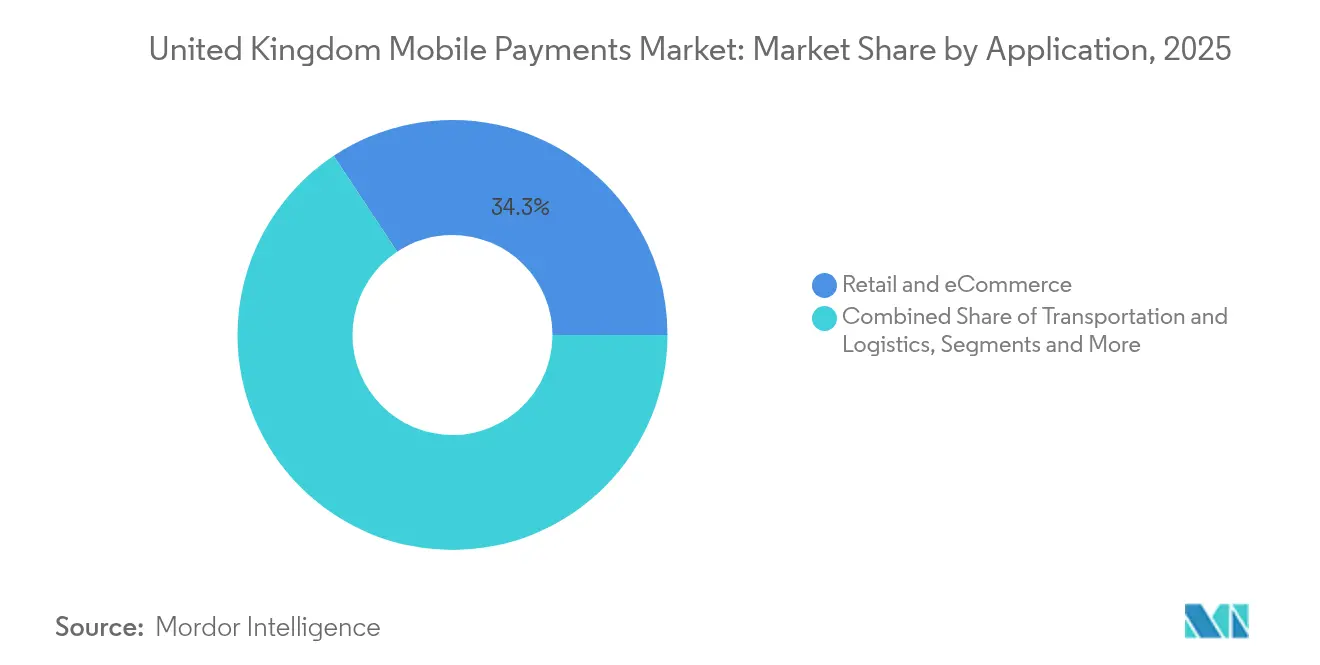

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 34,32 % an der Größe des Markts für mobile Zahlungen im Vereinigten Königreich auf Einzel- und E-Commerce; Transport und Logistik werden mit einer CAGR von 31,12 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer hielten Privatkunden im Jahr 2025 81,35 % des Marktanteils für mobile Zahlungen im Vereinigten Königreich, während das Geschäftssegment mit einer CAGR von 24,18 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für mobile Zahlungen im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Entwicklung von Open-Banking-fähigen Wallet-Aufladungen | +5.3% | Gesamtes Vereinigtes Königreich, Konzentration in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Beschleunigung der P2P-Akzeptanz durch das britische Faster-Payments-System | +4.8% | National, Schwerpunkt Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg der QR-Code-Akzeptanz bei KMU-Händlern | +3.7% | England, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Wearable-Zahlungen im Londoner Verkehrsnetz | +2.9% | London, später weitere Städte | Mittelfristig (2–4 Jahre) |

| Händlergeführte Super-App-Ökosysteme | +3.2% | Gesamtes Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| In Wallets integrierte Kauf-jetzt-zahl-später-Lösungen zur Steigerung der Warenkorbkonversion | +4.1% | National, E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung von Open-Banking-fähigen Wallet-Aufladungen

Das Volumen der Open-Banking-Zahlungen erreichte im Jahr 2024 57 Milliarden USD und soll bis 2029 um 209 % steigen, unterstützt durch einen wachsenden Kreis von Anwendungsprogrammierschnittstellen (API)-Standards und die zunehmende Vertrautheit der Verbraucher mit „Zahlung per Bank”-Schaltflächen. Da das Modell Kartennetzwerke aus dem Finanzierungsfluss entfernt, zahlen Händler wesentlich niedrigere Gebühren, während Kunden von der zusätzlichen Sicherheit der Bankauthentifizierung profitieren. Die laufenden Arbeiten der Finanzmarktaufsichtsbehörde (FCA) an VRP-Rahmenwerken beschleunigen Produkteinführungen, bei denen eine Wallet Mittel direkt vom Konto eines Nutzers abbucht, ohne dass eine zusätzliche Anmeldedateneingabe erforderlich ist. Im Jahr 2024 nutzen 13 % der digital aktiven Verbraucher und 18 % der Kleinunternehmen einen Open-Banking-Dienst mindestens einmal im Monat. Anbieter gehen davon aus, dass Echtzeit-Multi-Bank-Aufladungen innerhalb der nächsten zwei Jahre zur Grundvoraussetzung werden, die Wallet-Loyalität verankern und das Profil des Markts für mobile Zahlungen im Vereinigten Königreich als Maßstab für eingebettete Finanzen stärken werden.

Britisches Faster-Payments-System beschleunigt P2P-Akzeptanz

Das Faster-Payments-System wickelte im Jahr 2023 Konto-zu-Konto-Überweisungen im Wert von 3,7 Billionen GBP (4,7 Billionen USD) ab, ein Anstieg von 15 % gegenüber 2022.[2]James Wharton, „Marktüberprüfung der Kartensystem- und Verarbeitungsgebühren”, Zahlungssystemregulator, psr.org.uk Die sofortige Abwicklung verändert Person-zu-Person-Geldflüsse und macht es einfacher, Rechnungen aufzuteilen, Geld zu verschenken oder Miete innerhalb von Sekunden zu begleichen. Visas im Jahr 2025 eingeführter A2A-Overlay-Dienst bringt Rückbuchungsähnliches Streitmanagement und biometrische Bestätigung in das System und macht P2P-Überweisungen mit höherem Betrag sicherer. Für Banken ist der Anstieg des kostengünstigen, hochfrequenten Datenverkehrs ein Querverkaufs-Gateway für Einlagen und unbesicherte Kredite, was unterstreicht, warum sofortige Infrastrukturen heute eine Priorität auf Vorstandsebene sind.

Anstieg der QR-Code-Akzeptanz bei KMU-Händlern in England

QR-Code-Scans spielten einst nur eine Nischenrolle im Facheinzelhandel, stellen aber heute eine kostengünstige Kartenalternative für Eckladen, Marktstände und mobile Händler dar. Da der Hardwarebedarf auf einen gedruckten Code und ein beliebiges kameraausgestattetes Telefon beschränkt ist, halten Händler die Verarbeitungskosten unter 0,2 %, weit unter den regulierten Interbankenentgeltobergrenzen. Tokenisierung und dynamische Codes reduzieren das Risiko von Angriffsdaten-Replay-Angriffen und helfen, das Vertrauen der Verbraucher mit der Bequemlichkeit Schritt zu halten. Analysten erwarten, dass ein bedeutender Anteil der Smartphone-Nutzer 2025 bei wöchentlichen Einkäufen auf QR-Codes angewiesen sein wird – ein Wendepunkt, der die Akzeptanz auf wirtschaftlich sensible ländliche und vorstädtische Bezirke ausweiten wird, in denen Tisch-PIN-Pads zu kostspielig waren.

Wachsende Nutzung von Wearable-Zahlungen im Londoner Verkehrsnetz

Transport for London (TfL) verarbeitet mittlerweile mehr als 500 Millionen Fahrten pro Jahr, wobei 10 % davon über Smartwatches oder Fitnessarmbänder bezahlt werden, die für die kontaktlose Abrechnung konfiguriert sind.[1]Paul Hindle, „TfL übertrifft 1 Milliarde kontaktloser Fahrten”, FinTech Futures, fintechfutures.com Das System berechnet automatisch den niedrigstmöglichen Fahrpreis und eliminiert die Zeitkosten von Ticketwarteschlangen. Seit der Einführung hat das TfL-Netzwerk mehr als fünf Milliarden kontaktlose Fahrten mit 40 Millionen einzigartigen Karten aus 145 Ländern abgewickelt, was beweist, dass internationale Reisende dem Modell vertrauen. Der Erfolg veranlasst große regionale Bus- und Bahnbetreiber, dieselbe Open-Loop-Architektur zu übernehmen, was dazu beiträgt, die tägliche Fahrthäufigkeit im Mittelpunkt der Wachstumsstrategien der Wallet-Anbieter zu halten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Interbankenentgeltobergrenzen belasten die Margen der Zahlungsdienstleister | –2.1% | Gesamtes Vereinigtes Königreich, trifft kleine Zahlungsdienstleister am härtesten | Kurzfristig (≤ 2 Jahre) |

| Steigende APP-Betrugsverluste | –1.9% | Konzentration in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilität von Wallet-Treuepunkten | –1.4% | National, Nutzer mehrerer Wallets | Mittelfristig (2–4 Jahre) |

| Demografischer Zahlungsausschluss (Kohorte 55+) | –1.6% | Ländliche Gebiete bevorzugt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interbankenentgeltobergrenzen belasten die Margen der Zahlungsdienstleister

Debit- und Kreditkarteninterbankenentgelte liegen seit 2015 bei 0,20 % bzw. 0,30 %, was zu einem Margenengpass für kleine und mittelgroße Zahlungsdienstleister (PSPs) führt.[3]Charlotte Wood, „Visa stärkt Verbraucherschutz durch intelligentere Banküberweisung”, Visa, visa.co.uk Kartensysteme haben darauf reagiert, indem sie nicht regulierte Nebengebühren erhöhten, was die Akzeptanzkosten britischer Händler über sieben Jahre um geschätzte 170 Millionen GBP (206 Millionen USD) erhöht hat. Kleinere Zahlungsdienstleister ohne volumenbasierte Rabatte sehen sich einem unverhältnismäßig hohen Belastungsdruck ausgesetzt und treiben Konsolidierungen oder strategische Partnerschaften voran. Infolgedessen schwenken viele auf Konto-zu-Konto-Angebote einschließlich Zahlung-per-Bank-Schaltflächen um, um ihren Anteil am Kassiervorgang zurückzugewinnen.

Steigende APP-Betrugsverluste

APP-Betrug belief sich im Jahr 2024 auf 450,7 Millionen GBP (545 Millionen USD). Neue Erstattungsregeln ermöglichen es Opfern, bis zu 86 % der verlorenen Gelder innerhalb von Tagen zurückzuerhalten, was das Vertrauen der Verbraucher stärkt, aber Compliance- und Treasury-Kosten für Zahlungsdienstleister erhöht. Zweiundsiebzig Prozent des Betrugs haben ihren Ursprung online, wobei Anlagebetrügereien die größten absoluten Verluste verursachen. Anbieter setzen verhaltensbiometrische Verfahren, Echtzeit-Gerätefingerabdrücke und Betrugs-Datenbanken auf Netzwerkebene ein, aber das Wettrüsten treibt die Betriebskosten in die Höhe und kann die Markteinführungszeit neuer Funktionen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Proximity dominiert, während Remote beschleunigt

Proximity-Transaktionen machten im Jahr 2025 67,32 % des Marktanteils für mobile Zahlungen im Vereinigten Königreich aus, womit kontaktloses Bezahlen als Standard-Zahlungsmittel an Supermarktkassen, Schnellrestaurants und Massentransitschranken etabliert ist. Biometrische Authentifizierung und Token-on-File-Speicherung halten das Betrugs-zu-Umsatz-Verhältnis unter den Benchmarks für Kartenzahlungen ohne physische Karte. Remote-Zahlungen hingegen sind auf dem Weg zu einer CAGR von 30,12 %, angetrieben durch Ein-Klick-„Jetzt kaufen”-Widgets in nativen Apps und Progressive-Web-App-Kassenvorgängen. Einzelhändler nutzen Remote-Wallets, um E-Mails zur Wiederherstellung von Warenkorbabbrüchen, Mikro-Treueanreize und nahtlose Nachbestellungen zu verbinden und verwischen damit die einst klaren Kanalgrenzen zwischen stationärem und digitalem Handel.

Da der QR-Code-Boom anhält, wird die Grenze zwischen Proximity- und Remote-Transaktionen zunehmend durchlässig. Verbraucher scannen einen Code am Tisch, authentifizieren sich in ihrer Wallet, und die Transaktion wird aus der Ferne abgewickelt, obwohl sich beide Parteien am selben Ort befinden. Solche hybriden Erlebnisse erweitern die gesamte adressierbare Marktgröße für mobile Zahlungen im Vereinigten Königreich weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transaktionsart: POS im Geschäft führt, während P2P am schnellsten wächst

POS im Geschäft beanspruchte im Jahr 2025 59,25 % des Wertes. Visas Tap-to-Phone-Lösung, die auf Standard-Android-Geräten verfügbar ist, erzielte innerhalb eines Jahres ein Volumenwachstum von 320 % und nahm Tausende von Kleinhändlern auf, die zuvor ausschließlich auf Bargeld angewiesen waren. Die Demokratisierung der Akzeptanz ermöglicht es kleinen Unternehmen – Floristen, Pop-up-Lebensmittelständen, Hausreparaturunternehmern – ohne Hardwaresubventionen in die digitale Wirtschaft einzusteigen.

P2P, das mit einer CAGR von 28,14 % wächst, verändert die soziale Zahlungsetikette. Sofortige Erstattungen aus geteilten Mitfahrdiensten, Mietzahlungen unter Mitbewohnern und Spendenaktionen in der Nachbarschaft leiten zunehmende Gesamtwerte durch mobile Apps. Da biometrisch gesicherte P2P-Transaktionslimits steigen, wird das Segment in hochwertigere Überweisungen eindringen, die traditionell über Desktop-Banking abgewickelt wurden.

Nach Anwendung: Einzelhandel behält die Führung, während Transport beschleunigt

Einzel- und E-Commerce erbrachten im Jahr 2025 gemeinsam 34,32 % der Marktgröße für mobile Zahlungen im Vereinigten Königreich. Lebensmittelketten gewinnen Kunden mit ausschließlich digital erhältlichen Rabatten, die nur über Wallet-Zahlung freigeschaltet werden, und stärken so die App-Gewohnheitsbildung. Mode- und Elektronikhändler führen gezielte Pay-with-Wallet-Blitzverkäufe durch, die Treueprogrammstufen und verfügbare Kauf-jetzt-zahl-später-Kreditlinien gegenprüfen.

Transportanwendungen wachsen am schnellsten mit einer CAGR von 31,12 % bis 2031. TfLs bewährter Erfolg hat den Weg für Pilotprojekte in Manchester und Birmingham geebnet, die im Rahmen der Multi-Modal-Pay-As-You-Go-Erweiterung des Verkehrsministeriums finanziert werden. Echtzeit-Fahrpreisobergrenzen in Kombination mit Wearable-Akzeptanz heben mobile Zahlungen in eine unverzichtbare Kategorie mit täglicher Nutzungsfrequenz – eine begehrte Position für Wallet-Anbieter, die die kognitive Verfügbarkeit bei Verbrauchern dominieren möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Privatkunden dominieren, während die Unternehmensadoption beschleunigt

Privatkunden generierten im Jahr 2025 81,35 % des Volumens. Sechs von zehn Erwachsenen besitzen mindestens eine mobile Wallet-Registrierung, und 52 % nutzten eine Wallet in den letzten 12 Monaten für Zahlungen. Biometrische Anmeldung, tokenisierte Anmeldedaten und Ein-Tipp-Erstattungen haben Smartphones als Transaktionsbegleiter für alle außer den digital ausgegrenztesten Bevölkerungsgruppen normalisiert.

Die Unternehmensnutzung ist zwar geringer, skaliert aber mit einer CAGR von 24,18 % schnell. Mehr als 60 % der KMU-Bankingkunden griffen 2024 über eine mobile App auf ihre Konten zu, während 56 % der Geschäftsbanken ausschließlich mobiles Onboarding anbieten. Tap-to-Phone-Akzeptanz ermöglicht die mobile Rechnungsabwicklung am Servicepunkt, beschleunigt Forderungen und reduziert die Abhängigkeit von physischen Terminals. Da Anbieter von Firmenkarten und Spesenmanagement Wallet-Tokens einbetten, wird die auf B2B-Flüsse entfallende Marktgröße für mobile Zahlungen im Vereinigten Königreich stetig steigen.

Geografische Analyse

London bleibt das Epizentrum. Das Open-Loop-Netzwerk von TfL, das über fünf Milliarden kontaktlose Fahrten abwickelt, setzt Maßstäbe, die Fintechs weltweit replizieren. Die diverse Mischung aus ansässigen Bewohnern und Touristen in der Hauptstadt sorgt für eine anhaltende Nachfrage nach Multi-Währungs-Akzeptanz und treibt Wallet-Upgrades zur Unterstützung der grenzüberschreitenden Token-Übersetzung voran. Darüber hinaus beherbergt London die höchste Dichte an Fintech-Inkubatoren und ist damit der natürliche Testmarkt für „Beta”-Wallet-Funktionen wie digitale Identitätsdokumente.

Nördliche und Mittelengland-Zentren wie Manchester, Birmingham und Leeds nutzen Stadtregionspartnerschaften, um die Pay-As-You-Go-Nahverkehrsakzeptanz auf Straßenbahnen und Busse auszuweiten. Edinburghs Technologiecluster verzeichnet eine starke QR-Code-Nutzung bei KMUs, die Kartensystem-Gebühreninflation umgehen wollen. Küstenstädte wie Brighton, Bournemouth und Blackpool priorisieren die Wallet-Akzeptanz im Gastgewerbe, um internationale Besucher zu bedienen.

Im Gegensatz dazu sind ländliche Landkreise mit Bandbreitenlücken und einem alternden demografischen Profil konfrontiert. Siebzehn Prozent der Erwachsenen in abgelegenen Gebieten berichten von Problemen beim Zugang zu Bankdienstleistungen, und ein erheblicher Anteil ist nach wie vor auf Postamtsbargelddienstleistungen angewiesen. Regierungsfinanzierung in Höhe von 8,3 Milliarden GBP für Autobahnen und 4,7 Milliarden GBP für den örtlichen Nahverkehr zwischen 2025 und 2030 könnte indirekt die mobile Netzabdeckung und die POS-Infrastruktur stärken, aber Anbieter müssen die Übergangsphase durch Offline-Autorisierungsmodi und hybride Chip-und-Mobil-Karten überbrücken.

Regulatorisches Umfeld

Der Markt für mobile Zahlungen im Vereinigten Königreich unterliegt den Payment Services Regulations 2017 und den Electronic Money Regulations 2011, wobei die Financial Conduct Authority (FCA) die laufende Aufsicht wahrnimmt. Die Aufsicht über Wettbewerb und Zugang wurde historisch vom Payment Systems Regulator (PSR) übernommen. Im März 2026 veröffentlichte die FCA aktualisierte Leitlinien zu Zahlungsdiensten und E-Geld (Our Approach), die Autorisierungs-, Sicherungs- und Compliance-Kontrollen für Wallet-Emittenten, Zahlungsinstitute und E-Geld-Unternehmen im Bereich mobiler Kassenvorgänge und P2P-Anwendungsfälle stärken.

Im April 2026 veröffentlichte HM Government seine Antwort zur Vereinfachung der Zahlungsregulierung und bestätigte Pläne zur Abschaffung des PSR und zur Übertragung von dessen Funktionen auf die FCA im Rahmen des FSMA, wodurch die Fragmentierung bei Karten, Wallets und Konto-zu-Konto-Schienen verringert wird. Das von HM Treasury geführte Programm Modernising Payments Regulation konzentriert sich auf tokenisierte Zahlungen und das langfristige Open-Banking-Rahmenwerk und prägt Roadmaps für Pay-by-Bank, VRPs und eingebettete Wallet-Finanzierung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Geräte- und Betriebssystemplattformen, die sichere Elemente, Biometrie und die standardmäßige Wallet-Platzierung bereitstellen. Sie führt weiter über Wallet-Apps und Händler-Checkout-Ebenen, die sowohl In-App- als auch In-Store-Zahlungen abdecken. Zahlungsorchestrierungs- und Gateway-Anbieter verbinden Händler mit Kartennetzwerken (Tokenisierung, Routing und Abrechnung) sowie mit Konto-zu-Konto-Schienen über Open-Banking-APIs, während Banken, E-Geld-Institute und Acquirer Finanzierungs-, Sicherungs- und Abrechnungskonten bereitstellen. Infrastrukturbetreiber und Aufsichtsgremien unterstützen das System, insbesondere Pay.UK für Faster Payments und das Open-Banking-Ökosystem für API-basierte Initiierung, wobei Betrugskontrollen und Identitätstools in Onboarding, Authentifizierung und Transaktionsüberwachung integriert sind.

Regulatorische und branchenweite Initiativen beeinflussen, wo entlang der Kette Wert erzielt wird. Der Data (Use and Access) Act 2025 schuf einen gesetzlichen Rahmen für Open Banking innerhalb des UK Smart Data-Programms, und Nutzungsindikatoren zeigen die Skalierung auf der Schienenebene: 351 Millionen Open-Banking-Zahlungstransaktionen im Jahr 2025 und 16,5 Millionen Nutzerverbindungen bis Dezember 2025. Auf der Wettbewerbsebene leitete die CMA im Januar 2025 Untersuchungen zum Strategic Market Status bei den mobilen Ökosystemen von Apple und Google ein, wobei der Fokus auf Wallet-Interoperabilität und Plattformbedingungen liegt. Im Dezember 2025 gab die FCA die UK Payments Initiative bekannt, die 31 Organisationen zusammenbringt, darunter Mastercard Open Banking Services, NatWest Group und Plaid, um kommerzielle VRPs und programmierbare Konto-zu-Konto-Angebote voranzutreiben, die die Interchange-Ökonomie von Karten umgehen.

Wettbewerbslandschaft

Zwei globale Gerätehersteller beherrschen den Großteil der mobilen Wallet-Token-Volumina, was gleichzeitige Untersuchungen durch die FCA und den Zahlungssystemregulator zu möglichen Wettbewerbshindernissen ausgelöst hat. Ihr Vorteil beruht auf in Hardware eingebetteten Secure-Elementen und dem Standard-Wallet-Status auf der Betriebssystemebene. Traditionelle Kartennetzwerke halten einen komplementären Burggraben durch Tokenisierungsdienste und Markenzulassungsnormen, aber Interbankenentgeltobergrenzen und Gebührenprüfungen halten die Rentabilität unter der Lupe.

Inländische Challenger-Banken konkurrieren durch cloud-native Kernsysteme, die Zahlungen, Ersparnisse und Rechnungsworkflows unter einer einzigen Anmeldung integrieren. Mambus Übernahme von Numeral im Dezember 2024 fügt seinem Software-as-a-Service-Kern eine moderne Zahlungsorchestrierungsschicht hinzu und ermöglicht die schnelle Bereitstellung von Sofortzahlungsanwendungsfällen ohne veraltete Einschränkungen. Kleinere Zahlungsdienstleister müssen entweder ähnliche Fähigkeiten erwerben oder riskieren, auf White-Label-Verarbeitung zurückgedrängt zu werden.

Treuepunktinteroperabilität, Echtzeit-Kreditscoring und offline-biometrische Autorisierung bleiben unterentwickelte Nischen. Akteure, die diese Funktionen zusammenführen, können verteidigungsfähige Burggräben schaffen, indem sie eine End-to-End-Reiseabdeckung – Einkaufswagen, Nahverkehr, Peer-Überweisungen und grenzüberschreitende Überweisungen – in einer einheitlichen Nutzererfahrung anbieten.

Marktführer im Bereich mobile Zahlungen im Vereinigten Königreich

Apple Inc.

Google LLC (Google Pay)

Samsung Electronics (Samsung Pay)

PayPal (Europe) S.à r.l. et Cie, S.C.A.

Amazon Payments, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kommerzielle VRPs und Pay-by-Bank-Wallet-Aufladungen bilden eine klare Leerstelle an der Kasse im Vereinigten Königreich, verbunden mit der Überführung von Open Banking auf eine gesetzliche Smart-Data-Grundlage durch den Data Use and Access Act 2025. Die UK Payments Initiative vom Dezember 2025, mit 31 teilnehmenden Organisationen, bietet einen direkten Weg zur Skalierung kommerzieller VRPs über Banken und Fintech-Enabler hinweg und unterstützt neue mobile Zahlungsabläufe wie Abonnementverwaltung, wiederkehrende Rechnungen und Wallet-Finanzierung ohne Speicherung von Kartendaten.

Infrastrukturmodernisierung und die Konsolidierung der Aufsicht schaffen ebenfalls Raum für schienenbezogene Produkte und neue Marktteilnehmer. Die National Payments Vision (August 2025) und die zugehörige Governance, einschließlich des von der Bank of England geleiteten Retail Payments Infrastructure Board, geben weiterhin die Richtung für die künftige Infrastruktur des Zahlungsverkehrs im Einzelhandel über Faster Payments und Bacs vor. Daten von März 2025 zeigen 31 Millionen Open-Banking-Konto-zu-Konto-Zahlungen, ein Anstieg von 70 % im Jahresvergleich. Gleichzeitig unterstützt der Plan vom April 2026 zur Übertragung der PSR-Funktionen auf die FCA, zusammen mit Fortschritten bei tokenisierten Zahlungen, Chancen für programmierbare Zahlungen, Tokenisierung und Multi-Rail-Mobile-Checkout-Stacks in den Bereichen Einzelhandel, Verkehr und P2P-Anwendungsfälle.

Aktuelle Branchenentwicklungen

- Juli 2026: Starling Bank integrierte die Technologie von Adyen, um Tap to Pay für britische KMUs einzuführen und kontaktlose Akzeptanz auf einem Smartphone ohne spezielle Kartenlesegeräte zu ermöglichen. Dies erweitert die Akzeptanzmöglichkeiten für Kleinsthändler und stärkt die In-Store-POS-Ebene, da mehr kleine Unternehmen wallet-basierte kontaktlose Zahlungen mit geringerer Einrichtungshürde annehmen können.

- Juni 2026: Die UK Payments Initiative wurde als neues Unternehmen gegründet, unterstützt von großen britischen Banken, um Alternativen zu entwickeln, die die Abhängigkeit von internationalen Kartennetzwerken für Inlandszahlungen verringern. Der Schritt fördert die schnellere Kommerzialisierung von Konto-zu-Konto-Angeboten, einschließlich kommerzieller VRPs, und kann die Verhandlungsmacht zwischen Wallets, Acquirern und Händlern verschieben.

- Januar 2025: Die CMA leitete Untersuchungen zum Strategic Market Status bei den mobilen Ökosystemen von Apple und Google ein, mit Fokus auf Wallet-Interoperabilität und Plattformbedingungen. Diese Maßnahme stellt Wallet-Anbieter und Händler unter genauere regulatorische Beobachtung und signalisiert mögliche politische Anpassungen, die die Bedingungen für mobile Zahlungen im Vereinigten Königreich betreffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für mobile Zahlungen im Vereinigten Königreich den Wert von Zahlungstransaktionen, die über ein mobiles Gerät, einschließlich Smartphones und Wearables, initiiert werden, sowohl bei Nah- als auch bei Fernzahlungen. Die Transaktion wird gezählt, wenn ein mobiles Instrument zur Autorisierung und Abwicklung der Zahlung im Vereinigten Königreich verwendet wird.

Ausgeschlossener Umfang: Wir schließen reine Bargeldabhebungen, manuelle Banküberweisungen, die nicht als mobiles Zahlungserlebnis initiiert wurden, sowie zahlungsunabhängige mobile Bankaktionen wie Saldoabfragen und Kontoauszüge aus.

Übersicht der Segmentierung

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Point-of-Sale (POS) im Geschäft

- Person-zu-Händler (P2M/Checkout)

- Sonstige Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Regierung und öffentlicher Sektor

- Sonstige Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- Geschäftlich

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung der britischen Zahlungslandschaft und der Isolierung der Bereiche, die klar mobil geprägt sind. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie Veröffentlichungen von UK Finance zum Zahlungsverhalten, Mitteilungen der Bank of England zu Zahlungssystemen und Aufsichtsthemen, Indikatoren des Office for National Statistics (ONS) zu Verbraucherausgaben und digitaler Akzeptanz, politische Hinweise von HM Treasury und der FCA zu Auswirkungen auf Zahlungsdienste sowie Aktualisierungen des Payment Systems Regulator (PSR) zu Marktergebnissen und Regelwerken.

Diese Quellen halfen uns, den Nachfragekontext festzulegen, zu definieren, was als mobile Zahlung gelten sollte, und allgemeine Akzeptanzsignale wie Kontaktlos-Bereitschaft, E-Commerce-Mix und geräteorientierte Wallet-Nutzung zu verfolgen. Wir verwendeten außerdem Unternehmensunterlagen, Investorenpräsentationen und seriöse Presseberichterstattung, um Produkteinführungen, Partnerschaftsschritte und Preisentwicklungen im Markt zu bestätigen. Bei Bedarf zogen wir kostenpflichtige Datenbanken für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie eine Nachrichten- und Finanzplattform heran, um Zeitpläne und wichtige Kennzahlen abzugleichen. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, da zahlreiche weitere öffentliche und kostenpflichtige Referenzen ebenfalls zur Erhebung, Validierung und Klärung von Datenpunkten verwendet wurden.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, wie Transaktionstypen monetarisiert werden und wie schnell britische Nutzer zwischen Nah- und Fernzahlungen per Mobilgerät wechseln. Wir interviewten eine Mischung aus Teilnehmern des Zahlungsökosystems, einschließlich Lösungsanbietern, händlerseitigen Interessengruppen und Branchenexperten, und nutzten anschließend Folgeumfragen, um Akzeptanzniveaus, durchschnittliche Transaktionswerte und die Ausprägung regulierter Schienen im britischen Kontext zu überprüfen. Da es sich um einen Einzelländermarkt handelt, wurde die Feldarbeit über die britische Nutzerbasis und wichtige Händlerkategorien hinweg ausgewogen gestaltet, statt nach globalen Regionen aufgeteilt zu werden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | |

| Mittleres Segment: 48 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Marktteilnehmer: 16 % | Manager: 59 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mithilfe einer Kombination aus Top-down- und Bottom-up-Ansätzen erstellt, wobei die Hauptgrundlage aus einer Nachfragepool-Betrachtung der mobil initiierten Zahlungsaktivität im Vereinigten Königreich stammt. In der Praxis rekonstruierten wir die Gesamtwerte, indem wir die gesamte Zahlungsaktivität mit Indikatoren zum Mobilanteil verknüpften und diese dann danach filterten, was als mobiles Zahlungserlebnis gilt.

Zu den wichtigsten Modell-Eingaben zählten Signale zur Wallet- und Kontaktlos-Akzeptanz, die Aufteilung zwischen Nah- und Fernzahlungen per Mobilgerät, typische Transaktionswertbereiche nach Anwendungsfall, der Mix aus E-Commerce- und Instore-Ausgaben sowie das Tempo der Sicherheits- und Authentifizierungs-Upgrades, die Reibungspunkte bei wiederkehrenden Zahlungen beseitigen. Diese Variablen wurden ausgewählt, weil jede von ihnen die Gesamtwerte sichtbar beeinflusst und jede über öffentliche Statistiken und Praktikerberichte überprüft werden kann. Zur Bestätigung der Gesamtwerte erstellten wir selektive Bottom-up-Näherungen anhand von Stichproben-Durchschnittswerten multipliziert mit geschätzten Transaktionsvolumina für gängige Anwendungsfälle und führten anschließend Kanalprüfungen zur Händlerakzeptanz und zu Zeitplänen der Lösungseinführung durch. Wenn eine Bottom-up-Eingabe Lücken aufwies, verwendeten wir konservative Bereiche basierend auf Interview-Erkenntnissen und glichen das Modell anschließend so ab, dass die Gesamtwerte weiterhin mit den makroökonomischen Nachfragesignalen übereinstimmten.

Für die Prognose stützten wir uns auf Szenarioanalysen, die durch Akzeptanz- und Werttreiber unterstützt wurden, die Experten für das Vereinigte Königreich erklären konnten, wie den anhaltenden Rückgang der Bargeldnutzung, die Durchdringung mobiler Wallets, die Ausweitung der Händlerakzeptanz sowie politische oder infrastrukturelle Änderungen, die Konto-zu-Konto- und kartenbasierte mobile Erlebnisse beschleunigen können. Jedes Szenario wurde anhand der jüngsten Trendrichtung überprüft, damit die Prognose weiterhin mit dem übereinstimmt, was der Markt tatsächlich liefern konnte.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellergebnisse mit unabhängigen Signalen, einschließlich veröffentlichter Trends zur Zahlungsaktivität, Indikatoren zum Verbraucherverhalten und Konsistenzprüfungen zwischen Nah- und Fernanteilen. Ausreißer wurden markiert und überarbeitet, was in der Regel bedeutete, eine Annahme zum Mobilanteil, einen durchschnittlichen Werteingang oder einen Zeitfaktor im Zusammenhang mit politischen oder infrastrukturellen Änderungen erneut zu überprüfen.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Annahmen erneut getestet und wichtige Berechnungen repliziert werden, um das Risiko von Tabellenfehlern zu verringern. Wenn neue Informationen die Akzeptanz, Preisgestaltung oder Regulierung wesentlich verändern, kontaktieren wir die Quellen erneut und aktualisieren die Eingaben, damit die Logik mit den aktualisierten Nachweisen konsistent bleibt. Die Berichte werden jährlich aktualisiert, wobei bei größeren Marktereignissen Zwischenaktualisierungen hinzugefügt werden, und eine abschließende Prüfung vor der Auslieferung stellt sicher, dass die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für mobile Zahlungen im Vereinigten Königreich von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zu mobilen Zahlungen im Vereinigten Königreich stimmen oft nicht überein, da jeder Herausgeber eine andere Abgrenzung des Zahlungsbegriffs verwendet und dann unterschiedliche Annahmen zu Wachstumstreibern wie Wallet-Akzeptanz und durchschnittlichem Transaktionswert anwendet. Selbst wenn dieselben Jahre dargestellt werden, können der Zeitpunkt der Währung und das, was als mobil initiiert betrachtet wird, den endgültigen Wert nach oben oder unten verschieben.

Die Tabelle zeigt eine Spanne um den Wert für 2026, und im Modell von Mordor Intelligence wird der Markt als mobil initiierte Zahlungen im Vereinigten Königreich über Nah- und Fernzahlungsanwendungsfälle gezählt, anstatt das gesamte Universum digitaler Zahlungen oder angrenzende Verarbeitungserträge einzubeziehen. Unterschiede ergeben sich auch daraus, ob Schätzungen konservative oder aggressive Akzeptanzpfade betonen, ob Transaktionstypen wie P2P und In-Store-Checkout beide berücksichtigt werden, und wie schnell angenommen wird, dass die Durchschnittswerte steigen, während mehr hochpreisige Kategorien auf mobile Zahlungen umgestellt werden.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,68 Mrd. USD (2026) | |

| Fachzeitschrift A | 2,65 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und fasst den Wert mobiler Zahlungen typischerweise zusammen, ohne klar zwischen Nah- und Fernzahlungsströmen zu unterscheiden, was es schwieriger macht, den erfassten Nachfragepool an mobil initiierte Transaktionen im Vereinigten Königreich anzugleichen. |

| Branchentracker B | 1,58 Mrd. USD (2023) | Beginnt mit einem früheren Jahr mit begrenzter Sichtbarkeit auf die Beschleunigung der Wallet-Nutzung und des Kontaktlos-Verhaltens nach 2020, und die Umfangsbeschreibung berücksichtigt die Abdeckung der Transaktionstypen weniger ausführlich, was breitere mobile Checkout-Aktivitäten unterschätzen kann. |

Insgesamt lässt sich die Abweichung am besten durch die Jahresabstimmung und die Frage erklären, was als mobile Zahlung im Vergleich zu einem breiteren Bereich digitaler Zahlungen gilt. Indem das Modell an beobachtbare Akzeptanzsignale und klar definierte Transaktionstypen gebunden bleibt, bleibt unsere Schätzung nachvollziehbar für wiederholbare Schritte, die bei Änderungen der Annahmen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Zahlungen im Vereinigten Königreich?

Der Markt beläuft sich im Jahr 2026 auf 2,68 Milliarden USD und soll bis 2031 einen Wert von 8,49 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Markt für mobile Zahlungen im Vereinigten Königreich?

Proximity-Zahlungen dominieren mit einem Wertanteil von 67,32 % dank weit verbreiteter Tap-to-Pay-Akzeptanz.

Warum sind variable wiederkehrende Zahlungen (VRPs) für mobile Zahlungen im Vereinigten Königreich bedeutsam?

VRPs ermöglichen es Händlern, Mittel direkt von Bankkonten abzubuchen, Kartengebühren zu umgehen und Nutzern eine detaillierte Kontrolle über Autorisierungen zu geben.

Wie wirkt sich APP-Betrug auf die Akzeptanz mobiler Zahlungen aus?

APP-Betrug verursachte im Jahr 2024 Verluste in Höhe von 450,7 Millionen GBP und veranlasste strengere Erstattungsregeln, die das Verbrauchervertrauen stärken, aber Compliance-Kosten für Zahlungsdienstleister erhöhen.

Welche Region zeigt das schnellste Wachstum bei mobilen Zahlungen innerhalb des Vereinigten Königreichs?

Pilotierte Pay-As-You-Go-Nahverkehrsprojekte in Manchester und Birmingham deuten darauf hin, dass diese Regionen die stärkste Wachstumsdynamik erleben werden, obwohl London insgesamt führend bleibt.

Wie beeinflussen Interbankenentgeltobergrenzen die Anbieterstrategie?

Gebührenobergrenzen komprimieren die Margen, sodass Zahlungsdienstleister in Konto-zu-Konto-Infrastrukturen und wertschöpfende Analysen investieren, um Einnahmen aus dem regulierten Karteninterbankenentgelt zu diversifizieren.

Seite zuletzt aktualisiert am: