Marktgröße und Marktanteil für End-of-Line-Automatisierung und integriertes Case Handling

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.41 Milliarden US-Dollar |

| Marktgröße (2031) | 11.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für End-of-Line-Automatisierung und integriertes Case Handling von Mordor Intelligence

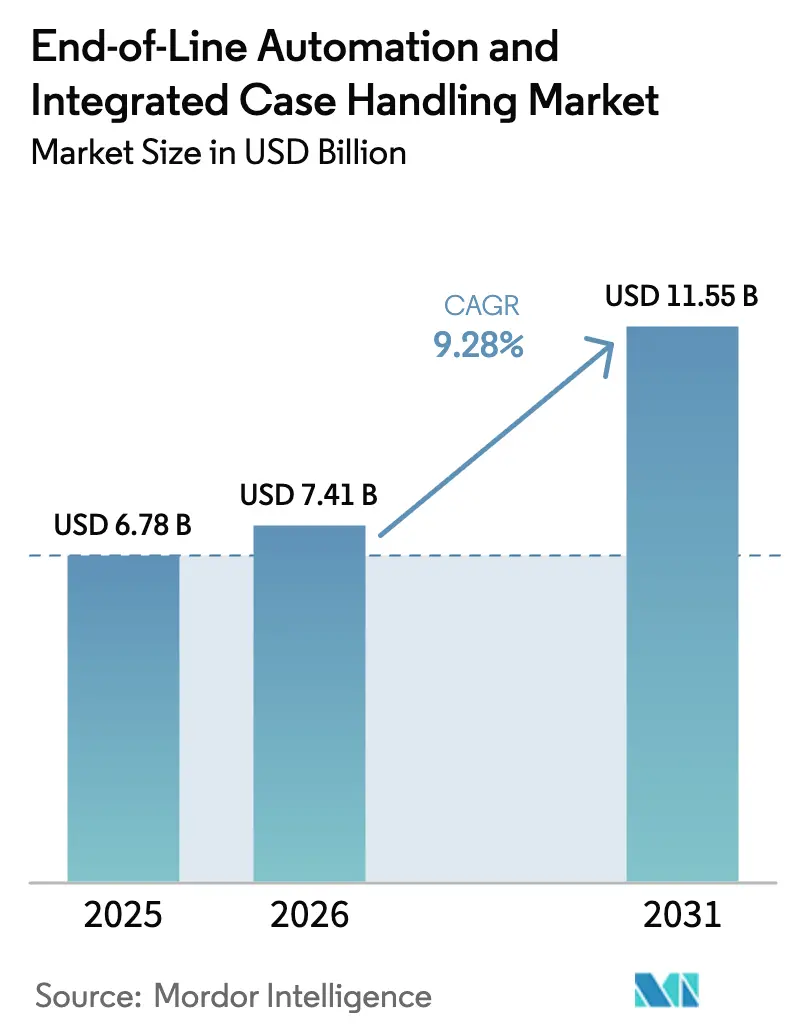

Die Marktgröße für End-of-Line-Automatisierung wird im Jahr 2026 auf 7,41 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,78 Milliarden USD, mit Projektionen für 2031 von 11,55 Milliarden USD, was einem Wachstum von 9,28 % CAGR über den Zeitraum 2026–2031 entspricht. Jüngste Investitionszyklen zeigen, dass Hersteller von Einzellösungen zu integrierten, datenzentrierten Linien übergehen, die ein Gleichgewicht zwischen SKU-Vielfalt und hohem Durchsatz herstellen. Die Nachfrage wird durch angespannte Arbeitsmärkte in Lagerhäusern, die rasche Expansion von E-Commerce-Fulfillment-Knoten und gestiegene Erwartungen an einen 24/7-Betrieb ohne Bedienpersonal gestützt. Maschinenbauer reagieren mit modularen Maschinen, offenen Softwarearchitekturen und umfassenden Sensornetzwerken, die ungeplante Ausfallzeiten reduzieren. Die Kapitalausgaben sind in den Bereichen Lebensmittel, Getränke und Körperpflege am stärksten; die schnellsten inkrementellen Zuwächse kommen jedoch von Omnichannel-Händlern, die Brownfield-Anlagen nachrüsten, um ihre Direktlieferversprechen an Verbraucher zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Lösungstyp entfielen auf Kartonpacker im Jahr 2025 26,12 % des Marktanteils für End-of-Line-Automatisierung und integriertes Case Handling.

- Nach Automatisierungsgrad wird die Marktgröße für End-of-Line-Automatisierung und integriertes Case Handling für vollautomatisierte Systeme voraussichtlich mit einer CAGR von 11,76 % zwischen 2026 und 2031 wachsen.

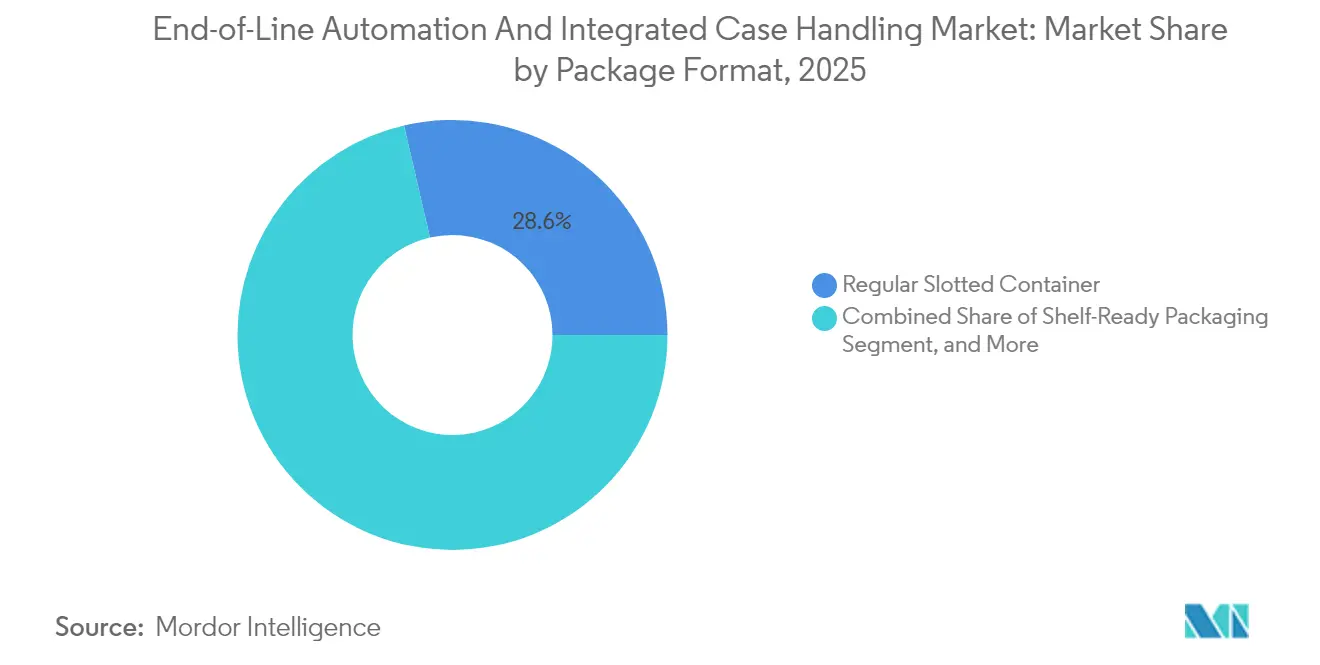

- Nach Verpackungsformat entfielen auf Regular Slotted Container im Jahr 2025 28,62 % des Marktanteils für End-of-Line-Automatisierung und integriertes Case Handling.

- Nach Endverbraucherbranche wird die Marktgröße für End-of-Line-Automatisierung und integriertes Case Handling im Bereich E-Commerce und Einzelhandel voraussichtlich mit einer CAGR von 10,19 % zwischen 2026 und 2031 wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 37,05 % am Markt für End-of-Line-Automatisierung und integriertes Case Handling.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für End-of-Line-Automatisierung und integriertes Case Handling

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der SKU-Proliferation mit Bedarf an flexiblem Kartonpacken | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz von visionsgeführten Roboterpalettierern | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Wandel treibt High-Mix-Low-Volume-Fulfillment an | +1.9% | Global, frühe Zuwächse in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und steigende Löhne in Lagerhäusern | +2.3% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT-basierter vorausschauender Wartung zur Steigerung der Verfügbarkeit | +1.0% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften fördern Materialreduzierung am End-of-Line | +0.8% | Europa führend, gefolgt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SKU-Proliferation erfordert flexibles Kartonpacken

Unternehmen für Konsumgüterverpackungen berichten von einem jährlichen SKU-Wachstum von nahezu 20 %, was Linienbetreiber zwingt, sehr unterschiedliche Abmessungen, Gewichte und Schutzanforderungen ohne lange Umrüstzeiten zu verarbeiten.[1]Packaging Strategies, "SKU-Proliferation und Flexibilität von Verpackungslinien," packagingstrategies.com Moderne servogetriebene Kartonpacker verfügen jetzt über rezeptbasierte Einstellungen und automatisierte Endeffektorwechsel, die Umrüstintervalle von Stunden auf Minuten reduzieren und Kleinserienläufe wirtschaftlich rentabel machen. Fortschrittliche Bildverarbeitungssysteme speisen Dimensionsdaten in KI-gestützte Bewegungsplaner ein, die Kollationierungsmuster dynamisch anpassen. Frühe Anwender verzeichnen eine Linienauslastung von über 85 % trotz Produktkomplexität, was flexible Automatisierung als Absicherung gegen Nachfrageschwankungen bestätigt. Die Kapitalrückzahlung beschleunigt sich, wenn Flexibilität den Bedarf an parallelen manuellen Packstraßen verhindert.

Arbeitskräftemangel beschleunigt die Einführung von Automatisierung

Die Leerstandsquoten in Lagerhäusern übersteigen 15 % in den wichtigsten Logistikzentren, während die Lohninflation im Jahr 2025 8 % überstieg, was Betreiber dazu veranlasst, vollständig autonome Palettier-, Versiegelungs- und Stretchfolienwickelzellen in Betracht zu ziehen. Betriebsbereiche ohne Bedienpersonal am End-of-Line reduzieren die Abhängigkeit von Überstunden und mindern Sicherheitsrisiken im Zusammenhang mit repetitiven Hebearbeiten. Automatisierungsanbieter berichten von einem starken Anstieg mittelständischer Unternehmen, die Robotik einsetzen, nachdem sie Amortisationszeiten von unter zwei Jahren berechnet haben, die Arbeitseinsparungen, reduzierte Unfallversicherungsansprüche und höhere Erstausbeute kombinieren. Selbst Unternehmen, die zögern, ganze Linien umzurüsten, installieren Cobot-Packstationen in Nachtschichten, um den Durchsatz ohne Lohnzuschläge zu stabilisieren.

E-Commerce-Fulfillment-Center treiben High-Mix-Automatisierung voran

Direktvertriebskanäle an Verbraucher zwingen Einrichtungen dazu, täglich Tausende einzigartiger Auftragskonfigurationen zu versenden, anders als die vorhersehbaren Palettenladungen des traditionellen Einzelhandels. Integrierte Software und Steuerungen orchestrieren Kartonaufrichtung, Lückenausfüllung, Druck-und-Applikations-Etikettierung und gemischte Kartonpalettierung in einem kontinuierlichen Fluss. Die Echtzeit-Neupriorisierung von Aufträgen nutzt KI-Planungsmaschinen, die Spediteur-Abgabezeiten gegen den Maschinenzustand abwägen und so Same-Day-Delivery-Fenster sicherstellen. Lebensmittelhandel und Unterhaltungselektronikbetriebe berichten von 30 % Verbesserungen bei der Auftragsgenauigkeit nach dem Übergang von isolierten Geräten zu einheitlichen Steuerungsebenen, die Arbeitslasten im laufenden Betrieb neu ausbalancieren können.

Visionsgeführte Roboterpalettierer transformieren die Materialhandhabung

Der Einsatz von 3D-Bildverarbeitungs-Roboterpalettierern steigt jährlich um 35 %, da Produzenten den manuellen Palettenaufbau eliminieren und gemischte Kartonladungen aufnehmen möchten. Algorithmen des maschinellen Lernens generieren optimale Stapelrezepte für unregelmäßige oder zerbrechliche Artikel und reduzieren Ladungsinstabilitätsereignisse um 40 %. Neue Cobot-Palettierer integrieren bordeigene Sicherheitsscanner, sodass menschliche Mitarbeiter Gleitfolien nachfüllen können, ohne dass Schutzumzäunungen erforderlich sind. Die Fähigkeit der Technologie, Muster sofort zu wechseln, unterstützt E-Commerce-Einzelpaketsendungen, saisonale Verpackungsvarianten und Werbebündel innerhalb desselben Stellflächenbedarfs und erweitert den adressierbaren Markt über hochvolumige Monotypen hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben für maßgeschneiderte Linien | -1.4% | Global, höchste Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für komplexe Integrationsprojekte | -1.1% | Global, schärfste Engpässe in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme zwischen veralteten und modernen Automatisierungskomponenten | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten End-of-Line-Systemen | -0.6% | Global, höher in kritischen Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben hemmen die Einführung

Maßgeschneiderte End-of-Line-Zellen kosten zwischen 500.000 USD und 5 Millionen USD und erfordern häufig Gebäudeverbesserungen, Versorgungsaufrüstungen und verlängerte Inbetriebnahmezeiten. KMU mit volatilen Auftragsbüchern zögern, sich zu verpflichten, insbesondere wenn Finanzteams Amortisationszeiten von unter drei Jahren fordern. Pharma- und Lebensmittelproduzenten sehen sich zusätzlichen Validierungs- und Dokumentationskosten gegenüber, die die Basissystemkosten verdoppeln. Leasingmodelle und As-a-Service-Angebote entstehen, doch die Akzeptanz bleibt außerhalb Nordamerikas aufgrund risikoaverser Buchführungspraktiken gering.

Mangel an qualifizierten Technikern schränkt komplexe Integrationen ein

Brownfield-Standorte sind auf veraltete SPS, Feldbus-Netzwerke und proprietäre SCADA-Schichten angewiesen, in die neue Roboter integriert werden müssen, doch der Pool an Technikern, die mit beiden Generationen vertraut sind, schrumpft. Integrationsangebote übersteigen die Kosten von Greenfield-Projekten regelmäßig um 30 %, da Anbieter knappe Spezialisten Monate im Voraus einplanen. Unternehmen mit starken internen Wartungsteams investieren in Umschulungsprogramme; dennoch bestehen Lücken in der Belegschaft fort, was Projektzeitpläne verlängert und die Gesamtinstallationskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Integrierte Software katalysiert die digitale Transformation

Kartonpacker trugen im Jahr 2025 mit 26,12 % zum Marktanteil für End-of-Line-Automatisierung bei und unterstreichen damit ihre Position als primäre Engpassbeseitiger in Hochgeschwindigkeitslinien. Palettierer belegten den zweiten Platz, da Lagerautomatisierungsstrategien eine gleichbleibende Ladequalität erforderten. Die Marktgröße für End-of-Line-Automatisierung im Bereich integrierte Software und Steuerungen wird voraussichtlich von 1,42 Milliarden USD im Jahr 2025 auf 2,82 Milliarden USD bis 2031 steigen, was einer CAGR von 12,14 % entspricht, da Werke auf einheitliche Dashboards umstellen, die die Gesamtanlageneffektivität überwachen. Anbieter bündeln zunehmend fortschrittliche Analysemodule, die Mikrostopps erkennen und die Verfügbarkeit um bis zu 6 Prozentpunkte steigern. Im Prognosezeitraum werden am Edge eingesetzte KI-Modelle von beschreibenden Alarmen zu präskriptiven Anpassungssequenzen übergehen, die Servopfade in Echtzeit automatisch abstimmen.

Geräte der zweiten Reihe, wie Kartonverschließer und Palettenwickler, bleiben entscheidend für die Einhaltung der Ladungsintegritätsstandards des Einzelhandels. Die Nachfrage nach Hilfsinspektionssystemen, einschließlich Inline-Röntgengeräten und bildverarbeitungsbasierten Klappenerkennsystemen, wächst parallel, da Markeninhaber ihre Qualitätsschwellen anheben. Produzenten erwarten jetzt offene APIs, die es diesen Peripheriegeräten ermöglichen, kritische Qualitätsmerkmale in zentralisierte Historiker zurückzuspeisen und so geschlossene Verbesserungskreisläufe im gesamten Markt für End-of-Line-Automatisierung zu ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Vollautonome Linien beschleunigen sich

Vollautomatisierte Konfigurationen hielten im Jahr 2025 einen Anteil von 53,74 % am Markt für End-of-Line-Automatisierung und wachsen mit einer CAGR von 11,76 %, da Betreiber eine 24/7-Produktion mit minimaler Aufsicht anstreben. Betriebsbereiche ohne Bedienpersonal, die Gelenkarmroboter, Servo-Weichen und intelligente Förderer einsetzen, weisen nach der Einführung zustandsbasierter Wartungsroutinen mittlere Ausfallzeiten von über 5.000 Stunden auf. Teilautomatisierte Alternativen dominieren weiterhin Anwendungen, die zerbrechliches Glas oder handwerkliche Waren handhaben, wo menschliche Geschicklichkeit zu überlegenen Fehlerquoten führt.

Die Investitionsbereitschaft für vollständige Autonomie ist in pharmazeutischen, Getränke- und Tier-1-Automobilwerken am stärksten, die kombinierte Arbeits- und Ausschusseinsparungen von über 750.000 USD jährlich berechnen. Die Marktgröße für End-of-Line-Automatisierung, die vollautonomen Linien zugeordnet ist, wird voraussichtlich zwischen 2026 und 2031 um mehr als 2,25 Milliarden USD steigen und sie als Standardwahl in neuen Fabrikplänen festigen. Integratoren liefern jetzt digitale Zwillingssimulationen mit jedem Angebot, was Finanzteams Klarheit über den Durchsatz bei variablen SKU-Mischungen vor Investitionsentscheidungen gibt.

Nach Verpackungsformat: Regalfertige Designs gewinnen an Bedeutung

Regular Slotted Container dominierten den Markt und machten im Jahr 2025 28,62 % des Umsatzes aus, aufgrund ihrer Kosteneffizienz und Kompatibilität mit etablierten Aufricht- und Verschließmaschinen. Die Marktgröße für End-of-Line-Automatisierung im Zusammenhang mit regalfertiger Verpackung wird voraussichtlich mit einer CAGR von 10,93 % wachsen, angetrieben durch Einzelhandelsketten, die schnellere Regalbestückungszyklen vorschreiben. Perforierte Aufreißfenster eliminieren den Bedarf an manuellem Messereinsatz und reduzieren die Merchandising-Zeit im Geschäft um 35 %. Konverter laminieren jetzt hochauflösende Grafiken auf Displaypaneele und ermöglichen so Markenkommunikation ohne sekundäre Einzelhandelsschalen.

Kartonpacklinien rüsten Endeffektoren auf, um regalfertige SKUs zu handhaben und dabei die Flachdruckfestigkeit zu erhalten. Frühe Anwender berichten von zweistelligen Umsatzsteigerungen bei umsatzstarken Snacks nach der Einführung displayfertiger Kartons, die die Nachfüllung vereinfachen. Obwohl Schalen und Umwickelzuschnitte Getränkemultipacks nach wie vor effizient bedienen, experimentieren einige Abfüller mit Wellpappepolstern plus Schrumpffolie, um den Wellpappetonnenverbrauch zu senken und Nachhaltigkeitsverpflichtungen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce fördert schnelle Einführung

Lebensmittel- und Getränkewerke trugen im Jahr 2025 31,44 % der Gesamtnachfrage bei, bedingt durch strenge Hygienevorschriften und unaufhörliche SKU-Fluktuation. E-Commerce- und Omnichannel-Händler werden jedoch voraussichtlich eine CAGR von 10,19 % verzeichnen, da Paketspediteure manuelle Packtische durch automatisierte Lückenausfüllung, Druck-und-Applikations-Etikettierung und robotergestützte Sortierung ersetzen. High-Mix-Aufträge treiben prädiktive Software an, die Aufgaben basierend auf Echtzeit-Spediteur-Abgabefenstern neu priorisiert, was verdeutlicht, warum softwareintensive Lösungen rein mechanische Lösungen in der End-of-Line-Automatisierungsbranche übertreffen.

Die Einführung im Gesundheitswesen nimmt zu, da Serialisierungsgesetze Arzneimittelhersteller dazu veranlassen, Prüfschleifen durch integrierte Kartonkodierung und Palettenaggregatierung zu schließen. Automobilzulieferer investieren ebenfalls, angetrieben durch Rückverfolgbarkeitsanforderungen und den Wandel hin zu batterieelektrischen Antriebssträngen, die neue Packgeometrien einführen. Haushalts- und Körperpflegesegmente nutzen modulare Linien, die ohne lange Ausfallzeiten zwischen Großpackformaten für Clubs und präzisen Einzelhandelsportionen wechseln können, was den Flexibilitätsbedarf rund um den Markt für End-of-Line-Automatisierung unterstreicht.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2025 37,05 % des globalen Umsatzes, gestützt durch Chinas Fertigungskapazitäten, Indiens Expansion im Konsumgüterbereich und Japans frühe Einführung von Robotik. Im Markt für End-of-Line-Automatisierung bieten lokale Regierungen Steuergutschriften für Smart-Factory-Investitionen an, was den Übergang von arbeitsintensiven Zellen zu autonomen Palettierern beschleunigt. [2]Gulf News, "Automatisierungsprojekte im Rahmen von Diversifizierungsplänen im Nahen Osten," gulfnews.com . Regionale OEMs gehen zunehmend Partnerschaften mit globalen Marken ein, um lokalisierte Lösungen zu entwickeln, die Preissensibilitäten gerecht werden und gleichzeitig internationale Sicherheitsstandards einhalten.

Nordamerika verzeichnet eine anhaltend hohe Nachfrage, da anhaltender Arbeitskräftemangel die Kapitalallokation für vollständige Liniennachrüstungen in Greenfield- und Brownfield-Anlagen beschleunigt. Fortschrittliche Bewegungssteuerungs-Ökosysteme, weit verbreitete IIoT-Konnektivität und eine ausgereifte Vertriebsinfrastruktur unterstützen große Projekte, insbesondere bei Getränkeabfüllern, die auf 2-Stunden-Lieferfenster abzielen. Nachhaltigkeitsgesetzgebung, die den Einsatz von Recyclingwellpappe fördert, treibt Investitionen in intelligente Kartonformer voran, die leichtere Papierqualitäten ohne Verformung verarbeiten können.

Der europäische Markt für End-of-Line-Automatisierung profitiert von branchenübergreifenden Industrie-4.0-Programmen und strengen Herstellerverantwortungsrichtlinien, die energieeffiziente, modulare Maschinen in den Vordergrund rücken. Die starken Lebensmittel- und Pharmacluster der Region setzen auf geschlossene Systemlinien, um den steigenden Hygieneanforderungen gerecht zu werden, während Palettierroboter für den Einsatz auf Lagermezzoninen angesichts von Immobilienbeschränkungen an Bedeutung gewinnen.

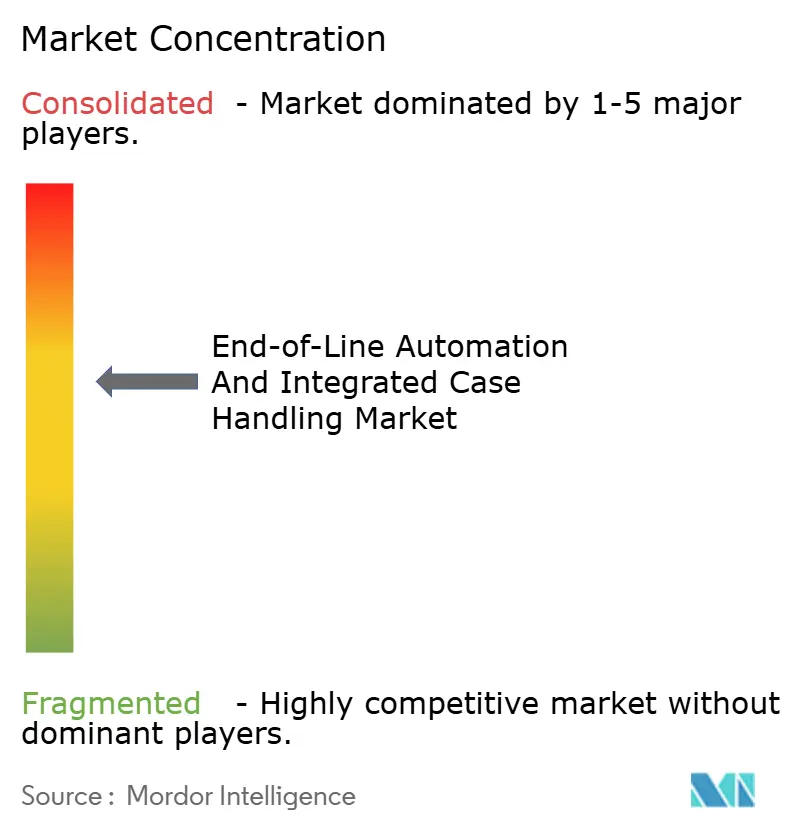

Wettbewerbslandschaft

Der Markt für End-of-Line-Automatisierung weist eine moderate Konzentration auf. Krones AG und Sidel Group dominieren die Getränkeindustrie durch ihre vertikal integrierten Portfolios für Case Handling, Inspektion und Stretchfolienwicklung. Robotik-Schwergewichte ABB Ltd., FANUC Corporation und KUKA AG gewinnen Marktanteile bei der Palettierung mit Sechs-Achs- und SCARA-Plattformen, die für leichte Wellpappeladungen optimiert sind.[3]Packaging World, "End-of-Line-Maschinenbauer kämpfen um Integrationsvorherrschaft," packworld.com Mittelständische Spezialisten wie ProMach Inc. und BluePrint Automation betonen anwendungsspezifisches Fachwissen und gewinnen Aufträge, bei denen schnelle Umrüstzeiten oder Platzbeschränkungen traditionelle Layouts unwirksam machen.

Die Wettbewerbsdynamik hängt jetzt von der Softwaredifferenzierung ab. Anbieter führen Linien-MES-Konnektoren, KI-gestützte OEE-Dashboards und cloudnative Suiten für vorausschauende Wartung ein, die mechanische Installationen in datengesteuerte Anlagen verwandeln. Strategische Akquisitionen setzen sich fort: ProMachs Kauf von Robopac im Jahr 2025 erweiterte seinen Stretchfolien-Fußabdruck, während ABBs Werk in Shanghai die Palettiererproduktion verdoppelte, um den Wachstumskurven in Asien gerecht zu werden.

Kollaborative Robotik erweitert das Feld für kleinere Herausforderer wie EndFlex LLC und ITW Hartness. Durch den Einsatz von Plug-and-Play-Bildverarbeitungssystemen integrieren diese Unternehmen Cobots in bestehende Packstationen anstatt in vollständige käfigbasierte Zellen, was KMU anspricht, die schrittweise Automatisierung einführen. Edge-to-Cloud-Cybersicherheitsangebote entwickeln sich zu einem Wettbewerbsvorteil, da Kunden den Schutz serialisierter Produktdaten, die nationale Rückverfolgbarkeitsregister speisen, genau prüfen.

Branchenführer im Bereich End-of-Line-Automatisierung und integriertes Case Handling

Krones AG

Sidel Group

Syntegon Technology GmbH

Schneider Packaging Equipment Company, Inc.

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Krones AG schloss ein Automatisierungstechnologiezentrum im Wert von 85 Millionen USD in Neutraubling, Deutschland, ab, das digitale Zwillingstestbeds für KI-gesteuerte Verpackungslinien beherbergt.

- September 2025: ABB Ltd investierte 120 Millionen USD in die Erweiterung der Robotikkapazitäten in Shanghai, verdoppelte die Palettiererproduktion und stellte neue Cobots für End-of-Line-Aufgaben vor.

- August 2025: ProMach Inc. erwarb Robopac S.p.A. für 180 Millionen USD und stärkte damit das Stretchfolien-Fachwissen in ganz Europa.

- Juli 2025: FANUC Corporation brachte seinen CRX-25iA-Cobot mit integrierter Bildverarbeitung für das Kartonpacken auf den Markt und zielt damit auf KMU-Arbeitskräftelücken ab.

Berichtsumfang des globalen Marktes für End-of-Line-Automatisierung und integriertes Case Handling

| Teilautomatisiert |

| Vollautomatisiert |

| Kartonaufrichter |

| Kartonpacker |

| Kartonverschließer |

| Palettierer |

| Palettenwickler |

| Integrierte Software und Steuerungen |

| Hilfsgeräte |

| Sonstige Lösungstypen |

| Lebensmittel und Getränke |

| Pharma und Gesundheitswesen |

| Haushalt und Körperpflege |

| E-Commerce und Einzelhandel |

| Automobil |

| Logistik |

| Sonstige Endverbraucherbranchen |

| Regular Slotted Container |

| Schale und Umwicklung |

| Regalfertige Verpackung |

| Beutel und Standbeutel |

| Fässer und Trommeln |

| Sonstige Verpackungsformate |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Automatisierungsgrad | Teilautomatisiert | ||

| Vollautomatisiert | |||

| Nach Lösungstyp | Kartonaufrichter | ||

| Kartonpacker | |||

| Kartonverschließer | |||

| Palettierer | |||

| Palettenwickler | |||

| Integrierte Software und Steuerungen | |||

| Hilfsgeräte | |||

| Sonstige Lösungstypen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharma und Gesundheitswesen | |||

| Haushalt und Körperpflege | |||

| E-Commerce und Einzelhandel | |||

| Automobil | |||

| Logistik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Verpackungsformat | Regular Slotted Container | ||

| Schale und Umwicklung | |||

| Regalfertige Verpackung | |||

| Beutel und Standbeutel | |||

| Fässer und Trommeln | |||

| Sonstige Verpackungsformate | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für End-of-Line-Automatisierung im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 7,41 Milliarden USD, mit einem prognostizierten Anstieg auf 11,55 Milliarden USD bis 2031 bei einer CAGR von 9,28 %.

Welche Region führt bei der Einführung von End-of-Line-Systemen?

Der asiatisch-pazifische Raum beherrscht 37,05 % des globalen Umsatzes, angetrieben durch seine dichten Fertigungsstandorte und staatliche Anreize für Smart Factories.

Welches Segment wächst am schnellsten innerhalb der End-of-Line-Lösungen?

Das Segment integrierte Software und Steuerungen wird voraussichtlich bis 2031 mit einer CAGR von 12,14 % wachsen, da Werke datengesteuerte Optimierung priorisieren.

Warum gewinnen vollautomatisierte Linien an Beliebtheit?

Arbeitskräftemangel, steigende Löhne und der Bedarf an 24/7-Betrieb treiben Hersteller zu Betriebsbereichen ohne Bedienpersonal, die schnelle Amortisationszeiten und gleichbleibende Qualität liefern.

Welcher Treiber beeinflusst zukünftige Investitionen am stärksten?

Arbeitskräftemangel, mit einem Einfluss von +2,3 % auf die CAGR, bleibt der stärkste Katalysator für die Beschleunigung von Automatisierungsbudgets.

Was ist die größte Einführungsbarriere für kleine Hersteller?

Hohe anfängliche Kapitalkosten, oft zwischen 500.000 USD und 5 Millionen USD pro maßgeschneiderter Linie, schrecken kleinere Unternehmen ab und verlängern die Amortisationszeiten über drei Jahre hinaus.

Seite zuletzt aktualisiert am: