Marktgröße und Marktanteil für Gehhilfen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.41 Milliarden US-Dollar |

| Marktgröße (2031) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gehhilfen von Mordor Intelligence

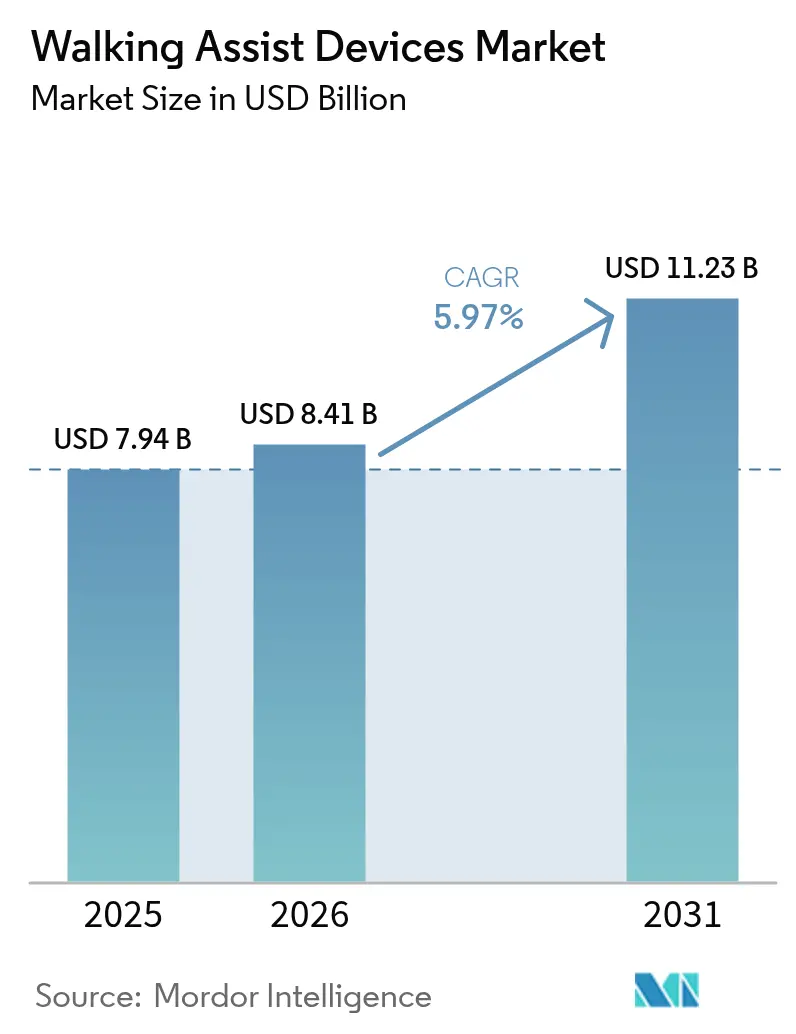

Die Marktgröße für Gehhilfen wird voraussichtlich von 7,94 Milliarden USD im Jahr 2025 auf 8,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,97 % über den Zeitraum 2026–2031 einen Wert von 11,23 Milliarden USD erreichen. Die Nachfrage verlagert sich von rein klinischen Geräten hin zu Lösungen, die Autonomie wiederherstellen, und zieht Investitionen aus den Bereichen Unterhaltungselektronik, Automobil und Versicherungen an. Die Alterung der Bevölkerung, die Belastung durch Arthrose und die steigende Überlebensrate nach größeren Operationen heben das Basisvolumen stetig an, während intelligente Sensoren, leichte Materialien und Konnektivität den Funktionsumfang der Geräte erweitern. Die Wettbewerbsintensität nimmt zu, da etablierte Unternehmen Nischeninnovatoren übernehmen, doch regulatorische Änderungen in Bezug auf Qualität und Cybersicherheit werden die Kostenstrukturen voraussichtlich neu gestalten. Insgesamt positionieren diese Kräfte den Markt für Gehhilfen für ein stetiges, technologiegetriebenes Wachstum, während die Markteintrittsbarrieren für kostengünstige Nachahmer hoch bleiben.

Wichtigste Erkenntnisse des Berichts

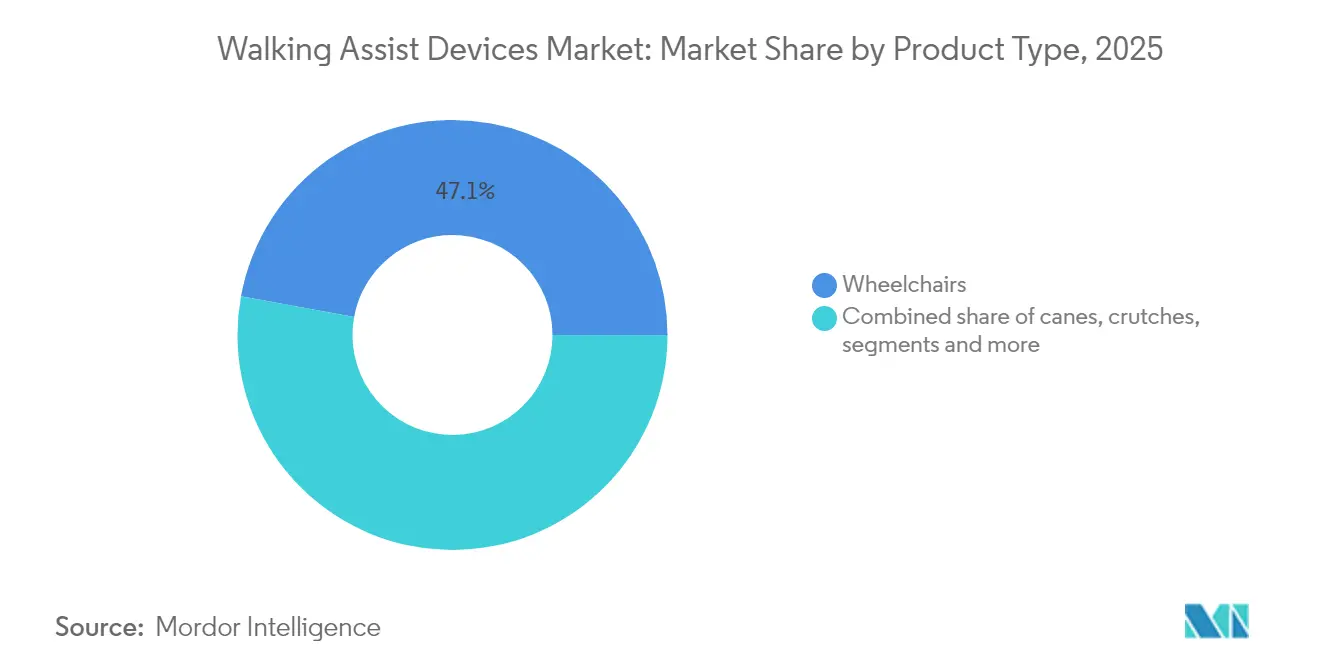

- Nach Produkttyp führten Rollstühle im Jahr 2025 mit einem Umsatzanteil von 47,12 %, während Ganggurte und Hebewestens voraussichtlich bis 2031 mit einer CAGR von 7,03 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 56,20 % des Marktanteils für Gehhilfen auf manuelle Gehhilfen; intelligente sensorgestützte Geräte expandieren bis 2031 mit einer CAGR von 7,74 %.

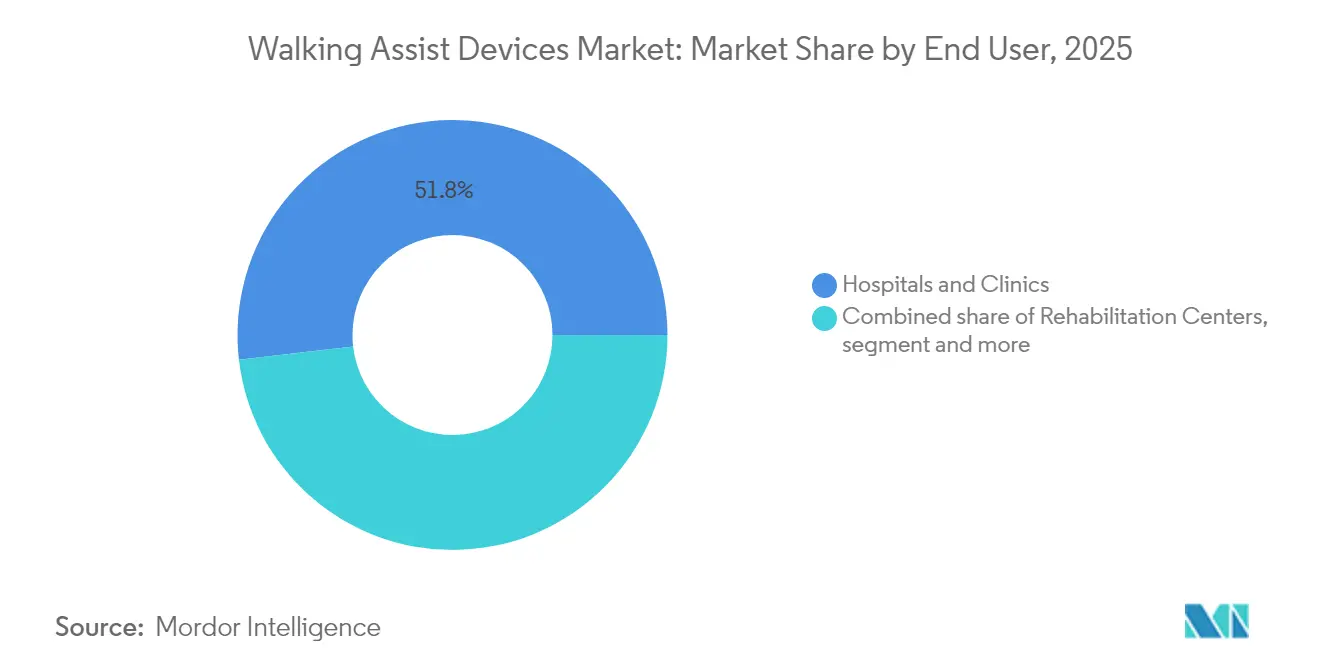

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 51,84 % der Marktgröße für Gehhilfen, während häusliche Pflegeumgebungen bis 2031 voraussichtlich mit einer CAGR von 7,58 % wachsen werden.

- Nach Vertriebskanal erfassten Apotheken und Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 63,65 %; E-Commerce-Plattformen verzeichnen bis 2031 eine CAGR von 7,92 %.

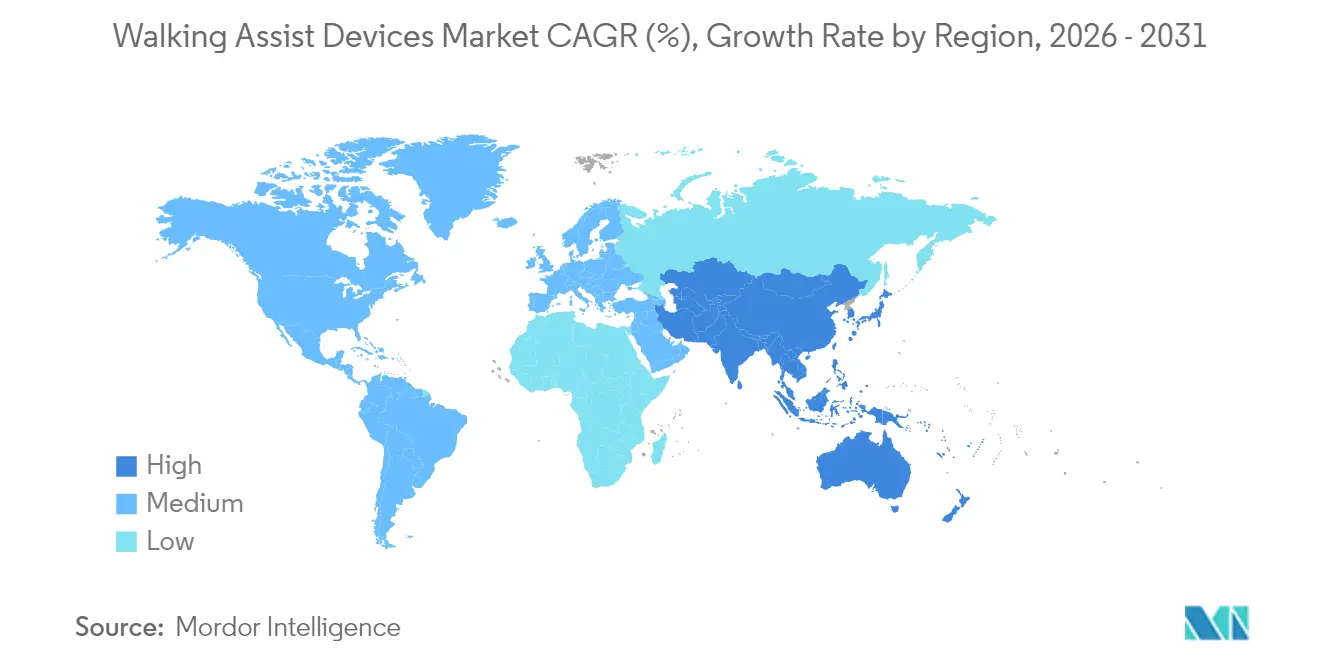

- Nach Geografie entfielen im Jahr 2025 40,21 % des globalen Umsatzes auf Nordamerika, während Asien-Pazifik bis 2031 die schnellste CAGR von 8,19 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gehhilfen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Arthrose und rheumatoider Arthritis | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach postoperativen Rehabilitationsgeräten | +1.2% | Global, konzentriert in entwickelten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Rasch wachsende geriatrische Bevölkerungsbasis | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende sturzbedingte Verletzungen, die präventive Gehhilfen fördern | +0.9% | Global, mit Schwerpunkt auf entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von KI-gestützten intelligenten Gehstöcken und Sensorrollatoren | +0.7% | Frühe Einführung in Nordamerika und der EU, Skalierung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum mobilitätsbedingter Beeinträchtigungen im Zusammenhang mit Long-COVID | +0.6% | Global, mit regionalen Unterschieden je nach Infektionsraten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Arthrose und rheumatoider Arthritis

Die Belastung durch Arthrose steigt parallel zu Fettleibigkeit und sitzenden Lebensweisen. In den Vereinigten Staaten leben 32,5 Millionen Menschen mit Arthrose, und die direkten medizinischen Kosten belaufen sich auf jährlich 65 Milliarden USD. Die weltweite Prävalenz übersteigt nun 606 Millionen Fälle, und die Inzidenz steigt nach dem 55. Lebensjahr stark an, was Hilfsmittel zu einem festen Bestandteil der Langzeitpflege macht. Rheumatoide Arthritis folgt einem ähnlichen Muster; Daten aus dem Jahr 2024 bestätigen Rauchen als kausalen Risikofaktor und zeigen höhere Raten bei Frauen in Regionen mit hohem soziodemografischem Status. Diese Trends stützen die Nachfrage nach Rollstühlen, Rollatoren und gelenkentlastenden Lösungen.

Steigende Nachfrage nach postoperativen Rehabilitationsgeräten

Das Volumen elektiver Gelenkersatzoperationen erholte sich im Jahr 2024, und hybride Telerehabilitationsprogramme unterstützen nun ambulante Genesungswege. Geräte zur kontinuierlichen passiven Bewegung, sensorisierte Rollatoren und leichte Rollstühle ermöglichen eine frühere Entlassung und reduzieren das Wiederaufnahmerisiko. Neuromuskuläre elektrische Stimulation wird zunehmend in Rollatoren integriert, um der auf der Intensivstation erworbenen Schwäche entgegenzuwirken.[1]Journal of Rehabilitation Medicine, "Neuromuskuläre Erholung nach COVID," jrm.medicaljournals.se

Rasch wachsende geriatrische Bevölkerungsbasis

Asien-Pazifik wird bis 2050 1,3 Milliarden Menschen über 60 Jahre beherbergen, was 25 % seiner Gesamtbevölkerung entspricht. Das Verhältnis von Erwerbstätigen zu Senioren sinkt in Japan auf 2,4:1 und in Singapur auf 4:1, was Versorgungslücken schafft, die kommunale Mobilitätshilfen helfen zu schließen. Vierzig Prozent der älteren Erwachsenen in der Region verfügen über keine Rentenversicherung, was eine verlängerte Erwerbsbeteiligung erfordert, die langlebige und beruflich akzeptable Geräte voraussetzt.

Kommerzialisierung von KI-gestützten intelligenten Gehstöcken und Sensorrollatoren

Der WeWalk Smart Cane 2.0, der auf der CES 2025 vorgestellt wurde, integriert lidarbasierte Hinderniserkennung, haptisches Feedback und Bluetooth-Kartierung und verwandelt einen einfachen Gehstock in ein Navigationsgerät. Rollstühle mit abnehmbarem bidirektionalem Antrieb ermöglichen sowohl Schub- als auch Zugbewegungen, reduzieren die Schulterbelastung und dienen gleichzeitig als Trainingsplattformen.[2]Sensors MDPI, "Monit4Healthy: Ein IoT-basiertes Fernpflegesystem," mdpi.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für motorisierte Geräte | -1.4% | Global, mit akuten Auswirkungen in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungsdeckung in Entwicklungsländern | -0.8% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Produktrückrufe aufgrund von Sicherheits- und Stabilitätsproblemen | -0.6% | Global, mit regulatorischem Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Mobilitätshilfen | -0.4% | Global, konzentriert in entwickelten Märkten mit hoher Konnektivität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für motorisierte Geräte

Einstiegsmotorisierte Rollstühle wie das WHILL Modell Ci werden für 4.999 USD verkauft, was für viele Patienten unerschwinglich ist. Lithium-Ionen-Akkupacks müssen alle fünf bis sieben Jahre ausgetauscht werden, was bis zu 40 % der Anschaffungskosten ausmacht. Jüngste Rückrufe, darunter 781 SmartDrive-Einheiten aufgrund unbeabsichtigter Motoraktivierung, unterstreichen die Notwendigkeit einer strengen Qualitätskontrolle. Solche Vorfälle verstärken Kostenbedenken, indem sie Versicherungsprämien und Servicegebühren in die Höhe treiben.

Begrenzte Erstattungsdeckung in Entwicklungsländern

Viele Schwellenländer finanzieren nur einfache Krücken oder Rollatoren und überlassen fortschrittliche Geräte der Eigenfinanzierung. Wo eine Deckung besteht, entsprechen die Erstattungsobergrenzen selten den Einzelhandelspreisen, was Graumärkte für aufgearbeitete Geräte entstehen lässt. Chinas Wachstumsrate bei Medizinprodukten von 18 % signalisiert latentes Potenzial, doch die Versicherungsrahmen hinken dem demografischen Bedarf hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rollstühle behalten ihre Marktstellung, Ganggurte führen das Wachstum an

Rollstühle hielten im Jahr 2025 47,12 % des globalen Umsatzes und bestätigen damit ihre zentrale Rolle sowohl in der Akutversorgung als auch in der Langzeitpflege. Manuelle Modelle dominieren heute, doch motorisierte und intelligente Varianten dringen in die Hauptbeschaffung ein, da die Batteriepreise sinken. Ganggurte, Hebewestens und verwandte Transferhilfen sollen andere Kategorien mit einer CAGR von 7,03 % übertreffen. Ihr Aufstieg spiegelt strengere Arbeitssicherheitsvorschriften und den Druck wider, Pflegekräfteverletzungen zu minimieren.

Regulatorische Klarheit stützt die Basisnachfrage nach Rollstühlen angesichts ihrer Einstufung als Klasse I oder Klasse II gemäß FDA- und CE-Vorschriften. Innovationen wie das abnehmbare bidirektionale Antriebssystem verbessern die Ergonomie und erweitern die Anwendungsfälle, wodurch der Markt für Gehhilfen dynamisch bleibt. Gleichzeitig verwischen Sturzpräventionsgeräte für Parkinson- und Schlaganfallpatienten traditionelle Grenzen und deuten auf eine Konvergenz mit tragbaren Technologien hin.

Nach Technologie: Manuelle Zuverlässigkeit trifft auf intelligente Expansion

Die Marktgröße für Gehhilfen bei manuellen Geräten bleibt die größte, doch intelligente Sensorplattformen verzeichnen die schnellsten Zuwächse. Manuelle Rollstühle, Krücken und Rollatoren sind erschwinglich, benötigen keine Aufladung und tragen ein minimales Cyberrisiko, was ihren Anteil von 56,20 % im Jahr 2025 erklärt. Intelligente Geräte mit einer CAGR von 7,74 % integrieren Lidar, Drucksensoren und Echtzeitanalysen, um vor Hindernissen zu warnen oder Vitalzeichen zu überwachen. Motorisierte Rollstühle nehmen eine Mittelstellung ein und profitieren von Batterieinnovationen und klareren Prüfstandards.

Das Internet der medizinischen Dinge ermöglicht eine kontinuierliche Überwachung über Cloud-Dashboards, sodass Kliniker die Therapie aus der Ferne anpassen können. Dennoch erhöht Cybersicherheit Kosten und Komplexität; die FDA verlangt nun Software-Stücklisten und Pläne zur Nachmarkt-Fehlerbehebung für vernetzte Hilfsmittel. In der Praxis wählen Nutzer entlang eines Spektrums aus Preis, Wartungskapazität und Komfort beim Informationsaustausch.

Nach Endnutzer: Krankenhäuser dominieren das Volumen, häusliche Pflege wächst schnell

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 51,84 % der Nachfrage, da sie der erste Vertriebsknoten für Mobilitätsverschreibungen bleiben. Das Altern zu Hause fördert jedoch eine CAGR von 7,58 % bei der häuslichen Pflegenutzung. Familien bevorzugen kürzere stationäre Aufenthalte und Fernbetreuung, was faltbare Rollstühle, verstellbare Rollatoren und Geräte, die dem täglichen Gebrauch ohne Techniker vor Ort standhalten, in den Vordergrund rückt.

Rehabilitationszentren verzeichnen steigende Aufnahmen von Long-COVID- und elektiven Operationspatienten, die Übergangshilfen benötigen. Altenpflegeeinrichtungen in Japan, Deutschland und Italien sind mit Personalengpässen konfrontiert, was Massenkäufe von leicht zu reinigenden Transfergurten und motorisierten Liften fördert. Der Markt für Gehhilfen zeigt, dass ein Gerät während seines Lebenszyklus oft zwischen verschiedenen Umgebungen wechselt, weshalb Hersteller nun für eine Mehrumgebungsleistung konzipieren.

Nach Vertriebskanal: Stationärer Handel dominiert, E-Commerce erweitert den Zugang

Apotheken und Einzelhandelsgeschäfte besitzen 63,65 % des globalen Umsatzes, da dringende Bedürfnisse und professionelle Anpassung die meisten Käufe weiterhin antreiben. E-Commerce mit einer CAGR von 7,92 % überbrückt Lücken für Käufer in ländlichen Gebieten und ermöglicht direkte Preistransparenz für Verbraucher. Hochwertige motorisierte Rollstühle und maßgefertigte Sitzsysteme fließen weiterhin über Fachhändler, die Maßnahme- und Finanzierungsdienstleistungen anbieten.

Omnichannel-Strategien entstehen. WHILL und Scootaround beispielsweise kombinieren Online-Vermietung mit Flughafenabholung und veranschaulichen, wie Serviceschichten den Produktverkauf ergänzen. Eine stärkere regulatorische Aufsicht über Online-Anbieter wird erwartet, da die Behörden die Rückverfolgbarkeitsregeln verschärfen, was etablierten Gesundheitshändlern beim Eintritt in die digitale Arena zugutekommen könnte.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,21 % des globalen Umsatzes, gestützt durch eine robuste Versicherungsdeckung und etablierte klinische Versorgungspfade. Die Region profitiert von neuen FDA-Qualitätssystemänderungen, die ab 2026 in Kraft treten und die Nachmarktüberwachung vereinfachen sowie Lieferantenaudits harmonisieren. Dennoch können hohe Listenpreise für motorisierte Rollstühle und komplexe Erstattungskodierungen die Einführung verzögern. Der jüngste Vergleich über 13,5 Millionen USD im Zusammenhang mit unzulässigen Medicare-Abrechnungen unterstreicht die anhaltende Abrechnungsprüfung. Kanadas Programme für Hilfsmittel und Mexikos wachsender privater Versicherungssektor verleihen der regionalen Nachfrage zusätzliche Tiefe.

Asien-Pazifik soll bis 2031 eine CAGR von 8,19 % erzielen, die schnellste weltweit. Der demografische Schwung, bei dem die Kohorte der über 80-Jährigen zwischen 2016 und 2050 auf das Vierfache anwächst, trifft auf urbane Dichtechallenges, die kompakte, leichte Hilfsmittel begünstigen. Japans Pflegeversicherung erstattet hochwertige Rollstühle, während chinesische Inlandshersteller motorisierte Scooterlinien für den Export hochskalieren. Etwa 40 % der Senioren verfügen über keine Rentenversicherung, was Erschwinglichkeit unerlässlich macht; infolgedessen proliferieren Mietprogramme und Börsen für aufgearbeitete Geräte.

Europa verzeichnet ein stetiges Wachstum, gestützt durch universelle Gesundheitsversorgung und harmonisierte CE-Kennzeichnungsanforderungen. Deutschland und Frankreich treiben das Volumen durch gesetzliche Krankenversicherungen an, während das Vereinigte Königreich die Konformitätsprotokolle nach dem Brexit anpasst. Sunrise Medical mit Hauptsitz in Deutschland nutzt die regionale Fertigung und jüngste Übernahmen wie Ride Designs, um sein Sitzsystemportfolio zu erweitern. Die Medizinprodukteverordnung (EU) 2017/745 stellt strengere klinische Nachweise und eine strengere Nachmarktüberwachung vor, was Lieferanten mit starken Qualitätssicherungssystemen zugutekommen.

Wettbewerbslandschaft

Der Markt für Gehhilfen weist eine moderate Fragmentierung auf: Die führenden Marken halten zusammen einen bedeutenden globalen Anteil, doch eine Konsolidierung ist im Gange. Sunrise Medical erzielte 2023 einen Umsatz von 636 Millionen EUR, nachdem Ride Designs und der Kinderspezialist Leckey in das Portfolio aufgenommen wurden, was eine Aufbau-und-Integrations-Strategie unterstreicht. Permobil und Max Mobility konzentrieren sich auf motorisierte Lösungen, sahen sich jedoch nach dem SmartDrive-Rückruf mit Qualitätsproblemen konfrontiert, was zu neuen Investitionen in Risikoingenieurssysteme führte.

Invacares nordamerikanisches Geschäft wurde Ende 2024 von MIGA Holdings übernommen, was Kapital für Forschung und Entwicklung sichert und gleichzeitig die Lieferketten rationalisiert. Unterdessen zielen KI-zentrierte Neueinsteiger wie WeWalk auf Nischennutzergruppen ab und setzen auf kollaborative Fertigung und cloudbasierte Funktionsupdates. Auftragshersteller in Vietnam und Mexiko gewinnen Marktanteile, da Originalgerätehersteller die Abhängigkeit von einem einzigen Land reduzieren, insbesondere bei Aluminiumrahmen und Lithium-Akkupacks.

Schutzrechtsanmeldungen offenbaren Prioritäten: Sunrise Medicals Kugelgelenk-Rückenstützen verbessern die Sitzergonomie, während Permobils Fahrassistenzalgorithmen auf das Überwinden von Bordsteinen und das Bergabfahren abzielen. Um Margen zu verteidigen, bündeln führende Marken erweiterte Garantieleistungen, IoT-Dashboards und Finanzierungsprogramme und verwandeln Geräte in abonnementfähige Plattformen. Kleinere regionale Unternehmen konzentrieren sich auf kostenoptimierte manuelle Rollstühle und Rollatoren und bedienen öffentliche Beschaffungsausschreibungen in Afrika und Südasien.

Marktführer der Gehhilfen-Branche

Invacare Corporation

GF Health Products Inc

Ossenberg Gmbh

Drive DeVilbiss Healthcare (Medical Depot, Inc. )

Sunrise Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: WeWalk stellte auf der CES 2025 den Smart Cane 2.0 vor und ergänzte seine Hilfstechnologielinie um Lidar-Hinderniserkennung, haptische Warnungen und Bluetooth-Navigation.

- März 2025: Die FDA kündigte einen erweiterten landesweiten Rückruf des Max Mobility/Permobil SmartDrive Geschwindigkeitsregelknopfs an, der zwischen August 2023 und März 2025 hergestellt wurde, nachdem 5 schwere Verletzungen gemeldet worden waren.

- November 2024: MIGA Holdings schloss die Übernahme von Invacares nordamerikanischen Aktivitäten ab und festigte damit seine Position in institutionellen Kanälen.

- Oktober 2023: Sunrise Medical schloss den Kauf von Ride Designs ab und expandierte damit in maßgefertigte Sitzsysteme.

Berichtsumfang des globalen Marktes für Gehhilfen

Gemäß dem Berichtsumfang sind Gehhilfen für Menschen konzipiert, die an Beinverletzungen leiden oder aufgrund eines internen Problems nicht gehen können. Diese Geräte werden auch von Menschen verwendet, die aufgrund von Erkrankungen des Nervensystems, wie der Parkinson-Krankheit, Probleme mit dem Körpergleichgewicht beim Gehen haben. Der Markt für Gehhilfen ist segmentiert nach Produkttyp (Ganggurt und Hebewestens, Gehstock, Krücke, Rollator, Rollstuhl und Motorroller) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Gehstöcke |

| Krücken |

| Rollatoren |

| Rollstühle |

| Ganggurte und Hebewestens |

| Motorroller |

| Sonstige |

| Manuelle Gehhilfen |

| Motorisierte Mobilitätshilfen |

| Intelligente sensorgestützte Geräte |

| Krankenhäuser und Kliniken |

| Rehabilitationszentren |

| Häusliche Pflegeumgebungen |

| Altenpflegeeinrichtungen |

| Apotheken und Einzelhandelsgeschäfte |

| E-Commerce-Plattformen |

| Medizinproduktehändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Gehstöcke | |

| Krücken | ||

| Rollatoren | ||

| Rollstühle | ||

| Ganggurte und Hebewestens | ||

| Motorroller | ||

| Sonstige | ||

| Nach Technologie | Manuelle Gehhilfen | |

| Motorisierte Mobilitätshilfen | ||

| Intelligente sensorgestützte Geräte | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Rehabilitationszentren | ||

| Häusliche Pflegeumgebungen | ||

| Altenpflegeeinrichtungen | ||

| Nach Vertriebskanal | Apotheken und Einzelhandelsgeschäfte | |

| E-Commerce-Plattformen | ||

| Medizinproduktehändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Gehhilfen?

Der Markt für Gehhilfen hat im Jahr 2026 einen Wert von 8,41 Milliarden USD und soll bis 2031 bei einer CAGR von 5,97 % einen Wert von 11,23 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Rollstühle dominieren mit einem Umsatzanteil von 47,12 % im Jahr 2025.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,19 % expandieren.

Wie beeinflussen intelligente Technologien den Markt?

Intelligente sensorgestützte Geräte, einschließlich KI-gesteuerter Gehstöcke und IoT-vernetzter Rollstühle, wachsen mit einer CAGR von 7,74 % und übertreffen damit manuelle Hilfsmittel.

Seite zuletzt aktualisiert am: