Marktgröße und Marktanteil für Fuß- und Sprunggelenksgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

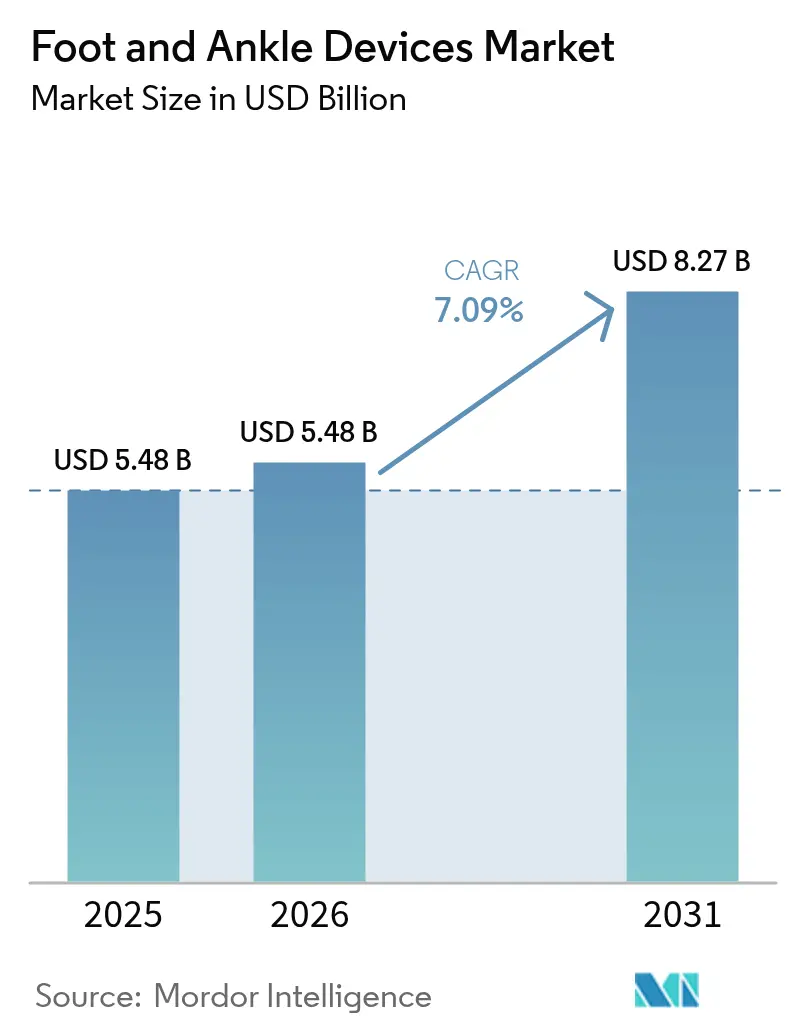

| Marktgröße (2026) | 5.48 Milliarden US-Dollar |

| Marktgröße (2031) | 8.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

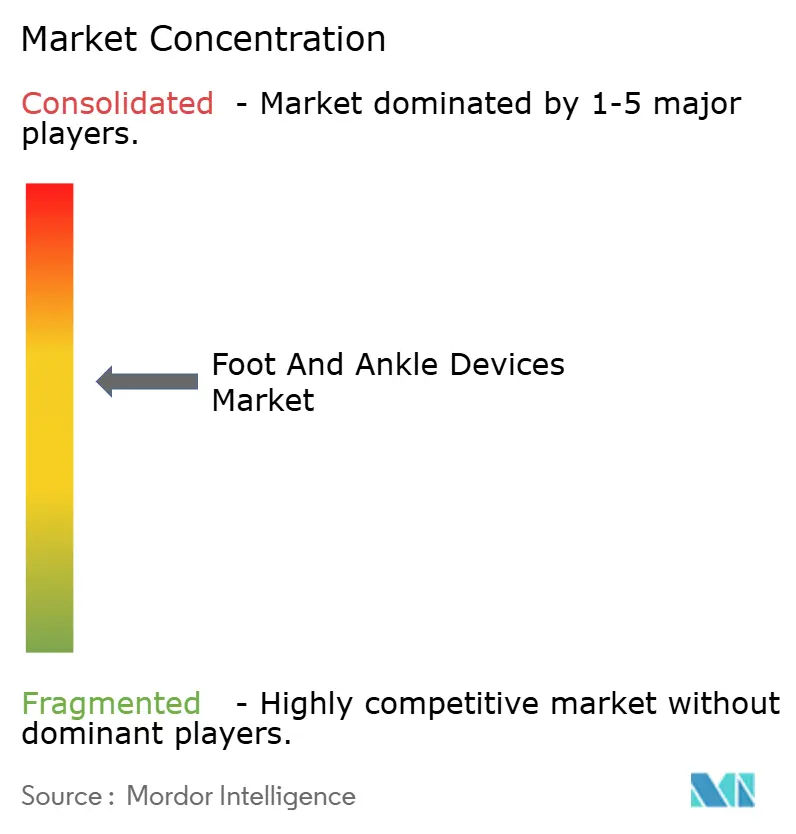

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fuß- und Sprunggelenksgeräte von Mordor Intelligence

Die Marktgröße für Fuß- und Sprunggelenksgeräte soll von 5,48 Milliarden USD im Jahr 2025 auf 5,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,09 % über den Zeitraum 2026–2031 einen Wert von 8,27 Milliarden USD erreichen.

Ambulante Operationszentren nehmen elektive Rekonstruktionen in großem Umfang auf, Fachkliniken rüsten sich mit eigenen Operationssälen aus, und intelligente Implantate werden zunehmend im Routinebetrieb eingesetzt. Mikroprozessorgesteuerte Prothesen, patientenspezifische Fixationshardware und poröse, im 3D-Druckverfahren hergestellte Fusionskäfige verkürzen die Operationszeit und erhöhen gleichzeitig die Präzision der Eingriffe. Die demografische Alterung im asiatisch-pazifischen Raum, der Anstieg von Diabetes in allen Regionen und eine Zunahme von Hochenergietraumata bei jüngeren Kohorten stützen ein zweistelliges Wachstum bei rekonstruktiven Eingriffen und der Frakturversorgung. Die Wettbewerbsintensität nimmt zu, da Nischenspezialisten fokussierte Forschung und Entwicklung in schnelle FDA-Zulassungen umwandeln und damit diversifizierte Großunternehmen dazu zwingen, ihre Programme für additive Fertigung und digitale Chirurgie zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

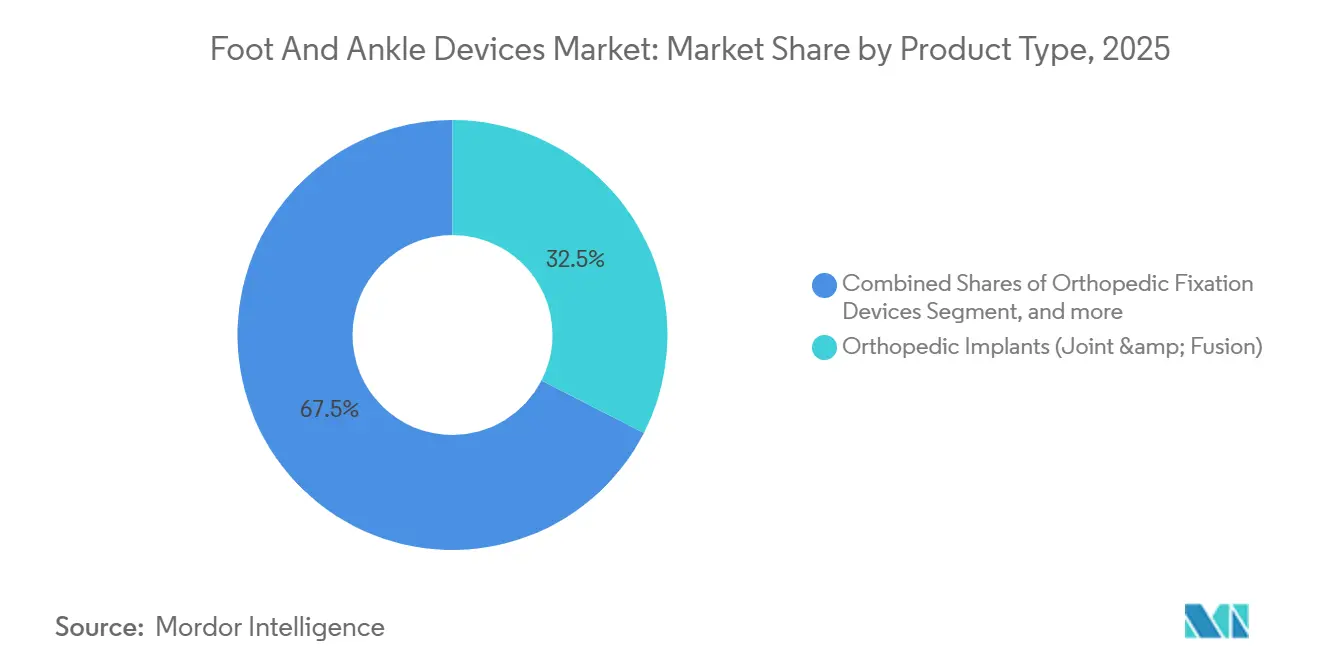

- Nach Produkttyp entfielen 2025 auf Prothesen 32,8 % des Marktanteils für Fuß- und Sprunggelenksgeräte, und sie werden voraussichtlich das Wachstum mit einem CAGR von 9,5 % bis 2031 anführen.

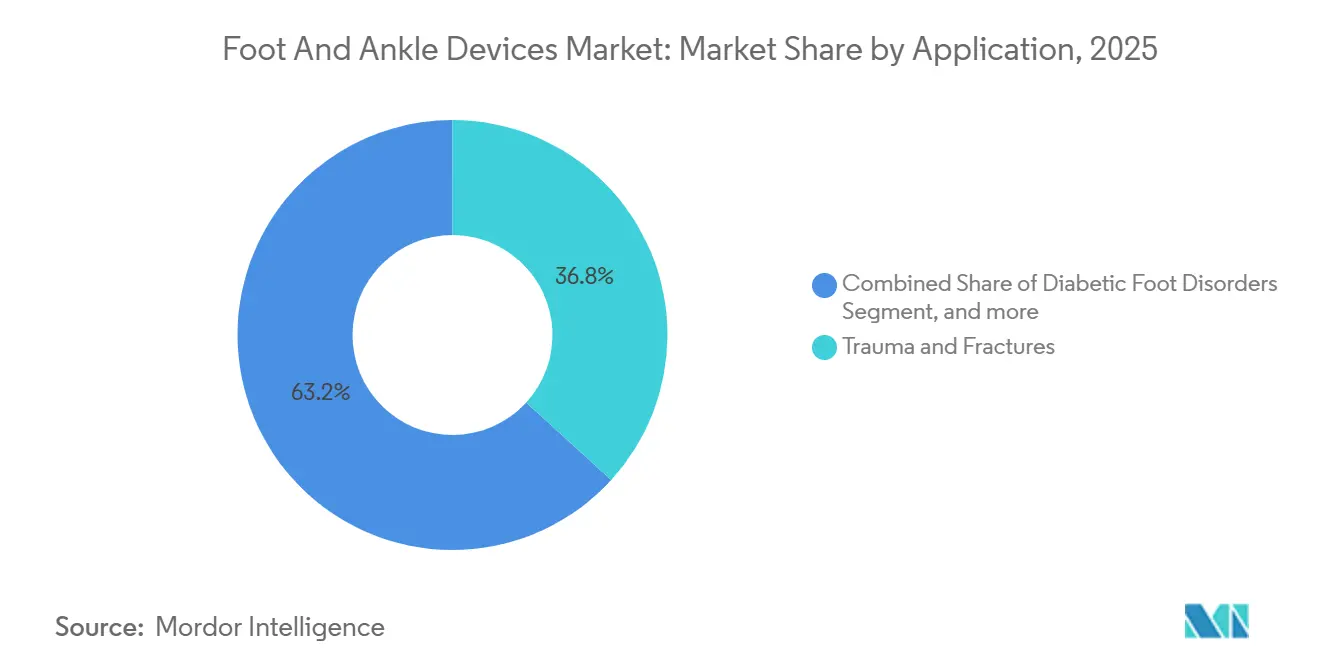

- Nach Anwendung entfielen 2025 auf Trauma und Frakturen 36,8 % des Marktes für Fuß- und Sprunggelenksgeräte, während diabetische Fußerkrankungen bis 2031 voraussichtlich mit einem CAGR von 10,2 % wachsen werden.

- Nach Endnutzer verzeichneten orthopädische und podiatrische Fachkliniken die schnellste Expansion mit einem CAGR von 10,4 % über den Zeitraum 2026–2031.

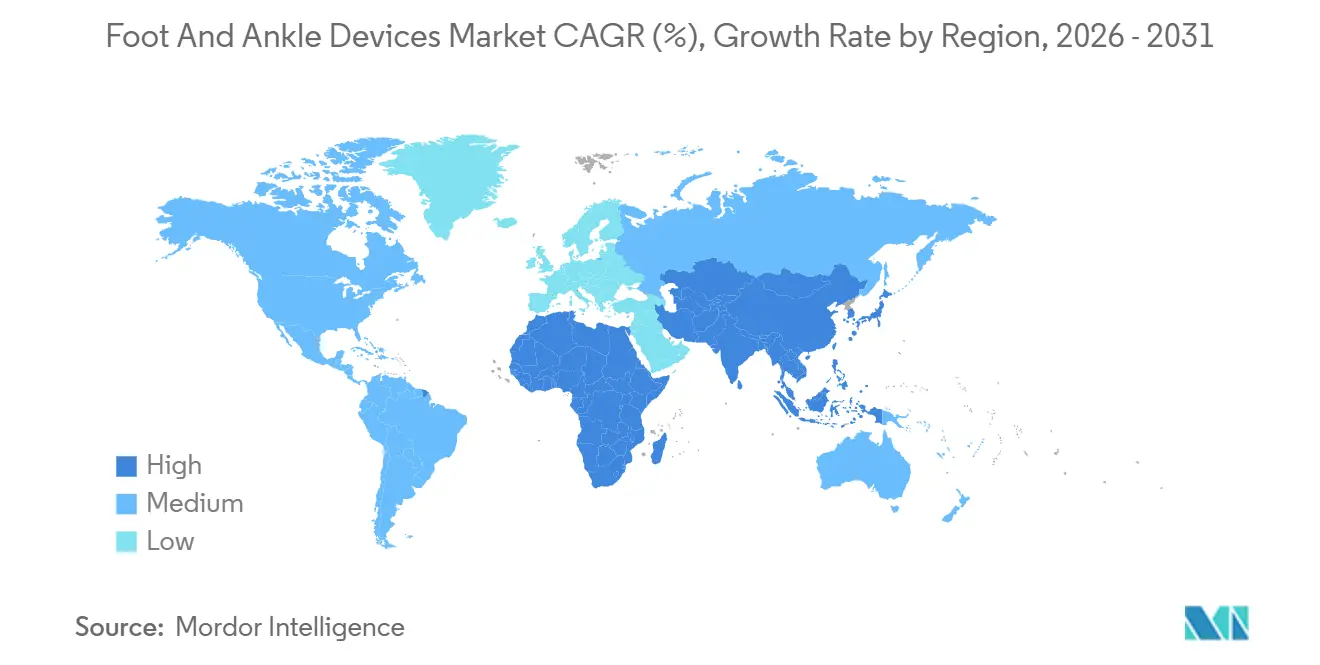

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 43,21 % am Markt für Sprunggelenks- und Fußgeräte, während Asien mit einem CAGR von 8,54 % im gleichen Zeitraum das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fuß- und Sprunggelenksgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Operationsvolumen durch Trauma und degenerative Erkrankungen | +1.8% | Nordamerika und Europa führend; globale Relevanz | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Implantatmaterialien und digitaler Chirurgie | +1.5% | Nordamerika und EU ausgereift; Asien-Pazifik holt auf | Langfristig (≥ 4 Jahre) |

| Verlagerung von Eingriffen in ambulante Operationszentren | +1.2% | Nordamerika dominierend; Australien und Vereinigtes Königreich als frühe Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Wachsende globale geriatrische und adipöse Bevölkerung | +1.4% | Schwerpunkt Asien-Pazifik, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Entstehung von Bio-Gerüst- und regenerativen Lösungen | +0.9% | USA, klinische Zentren in der EU; frühe Akzeptanz in Japan | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Implantate und Fernüberwachung | +1.0% | USA und Kanada als erste Anwender; schrittweise Einführung in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Operationsvolumen durch Trauma und degenerative Erkrankungen

Trauma und degenerative Pathologien treiben zusammen mehr als die Hälfte der gesamten Gerätenachfrage an, und die Frakturversorgung allein machte 2025 36,8 % der Anwendungen aus. Fahrzeugkollisionen, Sportverletzungen und Arbeitsunfälle verursachen hochenergetische Sprunggelenksfrakturen bei jüngeren Erwachsenen, während brüchige Knochen die Frakturraten bei Senioren verstärken, die länger mit Osteoporose leben. Chirurgen bevorzugen zunehmend minimalinvasive Fixation, Verriegelungsplatten und revisionsfreundliche Nägel, die eine frühere Belastung und schnellere Rehabilitation ermöglichen. Registerdaten aus dem Jahr 2025 bestätigten, dass anatomische Plattenosteosynthese die Ausrichtung verbesserte und die Pseudarthroseraten im Vergleich zu konventionellen Konstrukten reduzierte[1]British Orthopaedic Foot & Ankle Society, „Jahresregisterbericht 2025”, bofas.org.uk. Einführungen wie das Gorilla Pilon Fusion Plating System von Zimmer Biomet veranschaulichen, wie Unternehmen die Hardwaregeometrie für Trümmerfrakturen und Arthrodese-Anforderungen verfeinern. Der stetige Anstieg gelenkerhaltender Optionen verzögert die Arthrodese im Endstadium und vergrößert den langfristigen Eingriffs-Pool.

Technologische Fortschritte bei Implantatmaterialien und digitaler Chirurgie

Regulatorische Klarheit für patientenspezifische Implantate beschleunigt die Einführung von 3D-gedruckten Titan- und Kobalt-Chrom-Konstrukten, die die Knochenkonturen eines Patienten widerspiegeln[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Technische Überlegungen zu additiv gefertigten Medizinprodukten 2024”, fda.gov. Poröse Gitterstrukturen fördern die Osseointegration, während Einwegführungen die Operationszeit um Minuten verkürzen. Die Zulassung des APEX 3D Total Ankle System von Paragon 28 im Jahr 2024 bestätigte die Geschwindigkeit, mit der kleinere Unternehmen additive Fertigung in kommerzielle Produkte umsetzen können. Digitale Plattformen blenden Navigationshinweise in das Sichtfeld der Chirurgen ein; das VOLT Mini-Plattenosteosynthese-System von Johnson & Johnson wird mit Augmented-Reality-Headsets kombiniert, um Schraubenverläufe zu optimieren. Sensorgestützte Implantate wie Canary Medicals Canturio TE übertragen Echtzeit-Lastdaten an Cloud-Dashboards und unterstützen so die Telerehabilitation und Frühwarnung bei Lockerungen. Normungsgremien, insbesondere ASTM F3001, leiten nun zerstörungsfreie Prüfroutinen, die Mikroporosität erkennen und Ermüdungsversagen verhindern.

Verlagerung von Eingriffen in ambulante Operationszentren

Änderungen der Kostenträgerregeln verlagerten Hüft-, Knie-, Schulter- und Sprunggelenkseingriffe von der stationären Liste und leiteten Fälle in leistungsstarke ambulante Operationszentren um. Eine Überprüfung der Centers for Medicare & Medicaid Services aus dem Jahr 2025 zeigte, dass ambulante Gelenkeingriffe mehr als 85 % aller Ersatzoperationen in den Vereinigten Staaten ausmachten – ein Muster, das auch für elektive Rückfußfusionen gilt. Geringere Gemeinkosten, straffere Terminplanung und Infektionsraten unter 0,5 % sprechen sowohl Chirurgen als auch Versicherer an. Gerätehersteller reagieren mit vorsterilisierten Implantatsets und optimierter Einzel-Tablett-Instrumentierung, die in den ambulanten Arbeitsablauf passt. Fachkliniken, von denen viele im Besitz von Ärzten sind, reinvestieren Einnahmen aus Eingriffen in bildgebende Diagnostik und Therapie vor Ort, was einen CAGR von 10,4 % bis 2031 antreibt, da sie Volumen von Krankenhäusern abziehen.

Wachsende globale geriatrische und adipöse Bevölkerung

China erwartet, dass bis 2025 280 Millionen Bürger 60 Jahre oder älter sein werden, und Japan meldet bereits, dass 28 % der Einwohner über 65 Jahre alt sind. Die metabolische Belastung steigt parallel dazu: Die Internationale Diabetes-Föderation prognostiziert, dass bis 2045 783 Millionen Erwachsene mit Diabetes leben werden, gegenüber 578 Millionen im Jahr 2025, und bis zu einem Drittel riskiert chronische Fußgeschwüre. Alter und Adipositas schädigen den Gelenkknorpel und erhöhen das Frakturrisiko, was das Operationsvolumen für Arthrodese, Arthroplastik und komplexe Fixation steigert. Krankenhäuser im asiatisch-pazifischen Raum, die im Rahmen von Indiens Gesundheitsmission 2025 in digitale Radiografie und Navigation investieren, veranschaulichen, wie aufstrebende Systeme Kapazitäten ausbauen. Gerätehersteller passen ihre Portfolios an und führen kostengünstigere Edelstahlkonstruktionen neben Premium-Titanlinien ein, um der Budgetvielfalt gerecht zu werden, ohne die Ergebnisse zu beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Erstattung in Schwellenmärkten | -0.9% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge globale regulatorische Anforderungen und Anforderungen an die Marktüberwachung nach dem Inverkehrbringen | -0.7% | EU führend, weltweite Konvergenz | Langfristig (≥ 4 Jahre) |

| Klinische Bedenken hinsichtlich der Implantatlebensdauer und des Revisionsrisikos | -0.8% | Register in Nordamerika und Europa; globale Beobachtung | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Fertigungsqualität bei additiv gefertigten und individualisierten Implantaten | -0.6% | Global, mit Schwerpunkt auf US-amerikanischen und EU-Regulierungsbehörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Erstattung in Schwellenmärkten

Selbstzahlung bleibt in weiten Teilen Südasiens, Afrikas und Teilen Lateinamerikas vorherrschend, wo die Pro-Kopf-Gesundheitsausgaben unter 600 USD liegen. Implantatpakete für den totalen Sprunggelenksersatz können vor Einrichtungs- und Chirurgengebühren 8.000 USD übersteigen, was Eingriffe für die meisten Haushalte unerschwinglich macht. Das Ayushman-Bharat-Programm Indiens erstattet katastrophale Versorgung, begrenzt jedoch die Implantatpreise, was viele Patienten dazu zwingt, auf einfache Edelstahlsysteme umzusteigen oder auf eine Operation zu verzichten. Eine private Krankenversicherungsquote von unter 5 % in mehreren Schwellenländern verlangsamt die Einführung von Premium-Prothesen und digitaler Instrumentierung. Abgestufte Produktfamilien helfen Herstellern, dem Kostendruck zu begegnen, aber fragmentierte Preisgestaltung erschwert Prognosen und Bestandsmanagement.

Strenge globale regulatorische Anforderungen und Anforderungen an die Marktüberwachung nach dem Inverkehrbringen

Die Medizinprodukteverordnung der Europäischen Union, die 2024 vollständig in Kraft getreten ist, erfordert nun longitudinale klinische Nachweise und Echtzeit-Vigilanzberichte für Klasse-III-Implantate. Benannte-Stellen-Audits, Lücken bei Prädikaten und erweiterte Kennzeichnungsanforderungen erhöhen die Compliance-Kosten und verzögern den Markteintritt – insbesondere für Start-ups. Die US-amerikanische Behörde für Lebens- und Arzneimittel verschärft die Aufsicht über die additive Fertigung und verlangt die Validierung der Pulverwiederverwendung und XCT-Bilddatensätze für jede 510(k)-Einreichung. Register wie der Bericht der British Orthopaedic Foot & Ankle Society aus dem Jahr 2025 haben bestimmte Prothesenmodelle mit erhöhten Lockerungsraten gekennzeichnet und veranschaulichen, wie die Überwachung Rückrufe auslösen kann. China und Japan übernehmen die Anforderungen der EU an Nachweise und schaffen mehrschichtige regulatorische Hürden, die die Produktzyklen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Prothesen führen die Innovationsgeschwindigkeit an

Prothesen starteten 2026 mit einem Umsatzanteil von 32,9 % und sollen bis 2031 einen CAGR von 9,5 % erzielen, was sie zum stärksten Wachstumstreiber im Markt für Fuß- und Sprunggelenksgeräte macht. Hochwertige Mikroprozessor-Sprunggelenke, wie der Proprio Foot von Össur aus dem Jahr 2024, passen Gelenkwinkel in Echtzeit an, senken den Stoffwechselaufwand um bis zu 15 % und ermöglichen das Treppensteigen ohne kompensatorisches Hüftschwingen. Orthopädische Rekonstruktionsimplantate sichern sich einen Anteil von 32,5 %, doch ihr Wachstum verlangsamt sich, da Chirurgen die Zehn-Jahres-Überlebensrate diskutieren, die immer noch um etwa 80 % hinter Hüft- und Knieanaloga zurückbleibt. Fixationshardware bleibt für komplexe Frakturen unverzichtbar, wobei winkelstabile Platten und perkutane Nägel gewebeschonende Techniken ermöglichen, die die Rehabilitation beschleunigen. Die Marktgröße für Fuß- und Sprunggelenksgeräte im Bereich Fixationslösungen soll bis 2031 bei einem CAGR von 6,2 % 2,7 Milliarden USD erreichen. Orthesen, Stützen und Bio-Gerüste besetzen kleinere, aber wachsende Nischen, da die Nachfrage nach Bandrekonstruktion und Knorpelerhalt zunimmt.

Ein Trend hin zu patientenspezifischen Konstrukten ist in allen Unterkategorien erkennbar. Elektronenstrahlschmelzen und Laser-Pulverbettfusion erzeugen poröse Geometrien, die mit spanender Bearbeitung nicht erreichbar sind, verbessern die Osseointegration und verteilen die Last gleichmäßiger über rekonstruierte Gelenke. Die regulatorische Akzeptanz weitet sich aus: Die US-amerikanische Behörde für Lebens- und Arzneimittel hat allein im Jahr 2025 fünf patientenspezifische Sprunggelenkskonstrukte zugelassen, doppelt so viele wie 2023. Hersteller liefern nun Einweg-Schnittführungen mit QR-codierten Sterilisationsprotokollen, die den Präferenzen ambulanter Zentren für Einweginstrumentierung entsprechen, die den Wiederaufbereitungsaufwand reduziert.

Nach Anwendung: Diabetische Fußerkrankungen steigen inmitten der Stoffwechselepidemie

Trauma und Frakturen behielten 2025 ihre führende Position mit 36,8 %, doch diabetische Fußerkrankungen schreiten mit einem CAGR von 10,2 % voran und sind auf dem Weg, die Segmente für Sportverletzungen und Arthritis vor 2031 zu überholen. Etwa jeder zweite Erwachsene mit Diabetes entwickelt eine periphere Neuropathie, und bis zu 30 % schreiten ohne sorgfältige Druckentlastung zur Ulzeration fort. Der Marktanteil für Fuß- und Sprunggelenksgeräte im Bereich druckentlastende Orthesen, individuelle Karboneinlagen und Charcot-Rekonstruktionsimplantate wächst am schnellsten im asiatisch-pazifischen Raum, wo die Diabetesprävalenz 2025 stark angestiegen ist. Gliedmaßenerhaltende Algorithmen, die multidirektionale Außenfixateure mit antibiotikaimprägnierten Platzhaltern kombinieren, erhalten die Funktion und begrenzen Amputationen. Sport- und angeborene Kategorien verzeichnen ein mittleres einstelliges Wachstum, unterstützt durch bioresorbierbare Fadenanker und Interferenzschrauben, die Athleten schneller wieder in den Sport zurückbringen.

Regenerative Ansätze gewinnen in früheren Arthritisstadien an Bedeutung. Chirurgen kombinieren Mikrofrakturierung mit partikulierten juvenilen Knorpelmatrizes, wie Arthrex's BioCartilage, um eine definitive Fusion oder einen Ersatz bei jüngeren, aktiven Patienten hinauszuzögern. Auf orthopädischen Kongressen im Jahr 2025 vorgestellte Daten aus der Praxis zeigten, dass biologische Augmentation symptomfreie Intervalle bei Knorpelläsionen im Mittelfuß um zwei bis drei Jahre verlängern kann. Während Kostenträger vorsichtig bleiben, wird die Bündelung von Eingriffen, die Biologika mit minimalinvasiven Osteotomien verbindet, in US-amerikanischen Zentren evaluiert.

Nach Endnutzer: Ambulante Zentren beschleunigen ihre Expansion

Krankenhäuser trugen 2025 noch 55,4 % des Umsatzes bei, verloren jedoch die Wachstumsdynamik an arztgeführte Fachzentren. Solche Kliniken integrieren Bildgebung, Therapie und Chirurgie unter einem Dach, verbessern die Kontinuität und verkürzen die gesamten Versorgungsepisoden. Die Marktgröße für Fuß- und Sprunggelenksgeräte in Facheinrichtungen soll von 2,2 Milliarden USD im Jahr 2026 auf 3,6 Milliarden USD bis 2031 steigen. Ambulante Zentren eignen sich für Gerätekits, die für die Einzel-Tablett-Logistik optimiert sind, was die Bemühungen der Hersteller verstärkt, Instrumentenlinien zu vereinfachen. Krankenhäuser verhandeln unter dem Druck der Kostenträger Mengenrabatte, die etablierte Großunternehmen bevorzugen, während Kliniken häufig Premium-patientenspezifische Systeme wählen, um ihr Angebot zu differenzieren.

Rehabilitationseinrichtungen bilden einen kleineren, aber strategisch wichtigen Kanal, der fortschrittliche Prothesenanpassungen und Gangtraining auf Kraftmessplatten nach Operationen aufnimmt. Kooperationen zwischen Reha-Netzwerken und Herstellern intelligenter Implantate generieren Ergebnisdaten, die eine wertbasierte Erstattung unterstützen. Gerätehersteller nutzen diese Partnerschaften, um Sensoralgorithmen zu verfeinern und Reduzierungen bei Wiederaufnahmen und Revisionen nachzuweisen, und bauen so die Dokumentation auf, die Kostenträger für Premium-Preisgestaltung verlangen.

Geografische Analyse

Nordamerika entfiel 2025 auf 43,2 % des Umsatzes, angetrieben durch die Medicare-gestützte ambulante Migration und die rasche Einführung patientenspezifischer Hardware. Die 2024 von der US-amerikanischen Behörde für Lebens- und Arzneimittel herausgegebenen Leitlinien klärten die Anforderungen an Dateien für die additive Fertigung und beschleunigten die Zulassungen für komplexe Rückfußkäfige, die die Operationszeit um 20 % verkürzen. Private US-amerikanische Versicherer folgten dem Beispiel der Centers for Medicare & Medicaid Services und erweiterten in ihren Policen für 2026 die Deckung ambulanter Operationszentren für Sprunggelenksarthroplastik. Kanadische Provinzen bündelten die Beschaffung von Standard-Traumaplatten und senkten so die Systemkosten, während mexikanische Privatkliniken Premium-Rekonstruktionen für medizinische Touristen aus Mittelamerika vermarkteten.

Für den asiatisch-pazifischen Raum wird der schnellste regionale CAGR von 8,5 % bis 2031 prognostiziert. Chinas 14. Fünfjahresplan priorisiert kommunale Traumazentren, und Provinzausschreibungen im Jahr 2026 bevorzugten Hersteller, die Schulungspakete mit Navigationseinheiten anboten. Indiens Gesundheitsmission finanzierte 2025 digitale Radiografiesuiten und Navigationsmodule für 150 Bezirkskrankenhäuser und erschloss damit zuvor unterversorgte ländliche Korridore[3]. Japans superalternde Bevölkerung ließ die Sprunggelenksfrakturaufnahmen 2025 um 11 % gegenüber dem Vorjahr ansteigen, was Versicherer dazu veranlasste, die Arthrodese-Erstattung zu erhöhen. Australiens robuste private Krankenversicherung finanziert die frühe Einführung intelligenter Implantate, während koreanische Chirurgen Mixed-Reality-Navigation bei Rückfußfusionen mit Unterstützung staatlicher Innovationszuschüsse vorantreiben.

Europa und Südamerika verzeichneten ein mittleres einstelliges Wachstum. Die Compliance-Kosten der EU-Medizinprodukteverordnung verzögerten mehrere Markteintritte kleiner Unternehmen, stärkten jedoch die Patientensicherheit und eröffneten Konsortiumsmöglichkeiten für Praxisregister. Deutschland und Frankreich vergaben 2025 mehrjährige Großausschreibungen, die Trauma- und diabetische Fußkonstrukte bündelten, was die Preise stabilisierte, aber die Herstellerzahl reduzierte. Im Vereinigten Königreich überstiegen die Wartelisten des Nationalen Gesundheitsdienstes für komplexe Rekonstruktionen Ende 2025 12 Monate, was einige Patienten auf private Wege drängte, die schnelleren Zugang zu hochwertigen Implantaten bieten. Brasilien und Argentinien führten die südamerikanische Nachfrage an; schwankende Wechselkurse erhöhten das Beschaffungsrisiko, sodass Krankenhäuser Ratenverträge in USD aushandelten, um Lieferungen für 2026 zu sichern.

Regulatorisches Umfeld

Geräte für Fuß und Sprunggelenk unterliegen zunehmend harmonisierten, aber anspruchsvollen orthopädischen Regelwerken für Medizinprodukte, wobei diese Produkte in den Vereinigten Staaten größtenteils unter 21 CFR 888 (Orthopedic Devices) reguliert werden und viele implantierbare Systeme über den FDA-510(k)-Zulassungsweg freigegeben werden. Im Juni 2026 kodifizierte die FDA 21 CFR 888.3041, um resorbierbare metallische Knochenfixationselemente als Klasse II mit besonderen Kontrollmaßnahmen einzustufen, wodurch die Erwartungen an die Charakterisierung des Abbauverhaltens und die mechanische Leistungsprüfung über den gesamten Abbauverlauf – nicht nur zum Ausgangszeitpunkt – verschärft wurden.

In Europa wird die Medizinprodukteverordnung (EU) 2017/745 seit 2024 vollständig durchgesetzt, wodurch die Anforderungen an klinische Nachweise und die Überwachung nach dem Inverkehrbringen für implantierbare Produkte und Produkte der Klasse III steigen und die Rolle der Benannten Stellen bei der Überwachung ausgeweitet wird. Im Jahr 2026 trieb die Europäische Kommission Verfeinerungen der MDR durch einen delegierten Rechtsakt voran, der die Anforderungen an Ausnahmen von klinischen Prüfungen für bestimmte implantierbare Produkte und Produkte der Klasse III änderte, während umfassendere klinische Bewertungs- und Nachmarktüberwachungspflichten beibehalten wurden, die sich auf Zeitpläne und die Dokumentationsplanung für Fusions-, Fixations- und Ersatzimplantate auswirken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Rohstoff- und Komponenteneingaben (Titan, Edelstahl, Kobalt-Chrom, Spezialpolymere und Nahtmaterialkonstruktionen), Präzisionsfertigung (Bearbeitung, Beschichtungen und additive Fertigung für poröse und patientenspezifische Implantate), Sterilisation und Verpackung sowie regulierten Marktzugang, der durch Qualitätsmanagementsysteme und Einreichungen unterstützt wird. In den Vereinigten Staaten zeigen wiederholte 510(k)-Freigaben im Jahr 2025 für Totalendoprothesensysteme des Sprunggelenks und Plattenlösungen (zum Beispiel APEX 3D Total-Sprunggelenkersatz, Incompass Total-Sprunggelenk und neuere Plattensysteme), wie regulatorischer Durchsatz und Dokumentationsbereitschaft direkt mit der Kommerzialisierung neben der Fertigungskapazität zusammenhängen.

Nachgelagert prägen Vertriebs- und Chirurgen-Support-Infrastrukturen die Akzeptanz, insbesondere da sich Eingriffe zunehmend in ambulante und spezialisierte Einrichtungen verlagern, die schlanke, eingriffsspezifische Kits bevorzugen. Regionale Vertriebspartnerschaften bleiben ein wichtiger Hebel für Reichweite und Bestandsplatzierung, wie exklusive Vertriebsvereinbarungen im Jahr 2025 zeigen, darunter Osteotec für Novastep in Großbritannien, Irland und den nordischen Märkten sowie die Benennung von Alpha Medical durch Enovis Foot and Ankle für Neuseeland. Auch die digitale Workflow-Unterstützung wird zunehmend Teil der Kette; die 2025 geschlossene Partnerschaft von Enhatch mit 3D Systems zur Unterstützung der patientenspezifischen Sprunggelenklösungen von Smith and Nephew über ein chirurgisches Fallportal deutet auf eine engere Verknüpfung zwischen präoperativer Planung, Fertigungsfreigabe und Fallabwicklung hin.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Vier diversifizierte Orthopädie-Großunternehmen – Stryker, Zimmer Biomet, Johnson & Johnson DePuy Synthes und Smith & Nephew – entfallen zusammen auf etwa 55 % des weltweiten Umsatzes. Ihre Stärken liegen in Multi-Linien-Portfolios, Chirurgenausbildungsprogrammen und globalem Vertrieb. Sie verteidigen ihren Marktanteil durch Investitionen in eigene 3D-Druckzentren; Strykers Anlage 8 in Arizona ging Mitte 2025 mit einer Jahreskapazität von 70.000 patientenspezifischen trabekulären Implantaten in Betrieb. Gleichzeitig konzentrieren sich agile Spezialisten wie Paragon 28 und Extremity Medical ausschließlich auf Fuß- und Sprunggelenks-Kits und beschleunigen Iterationen, die auf anatomische Nischenherausforderungen eingehen. Paragon 28 verzeichnete 2025 ein Umsatzwachstum von mehr als 20 % nach dem Debüt seines APEX 3D Sprunggelenks.

Aufstrebende Disruptoren verbinden digitale und biologische Fähigkeiten. Canary Medical arbeitet mit Zimmer Biomet zusammen, um lastsensitive Schäfte in bestehende Nägel zu integrieren und so langfristige Überwachungsdatensätze zu bereichern. Arthrex entwickelt regenerative Matrizes, die den Zeitraum bis zum Ersatz bei jüngeren, aktiven Patienten verlängern. Hersteller betrachten Nachmarktregister als Wettbewerbsvorteile: Unternehmen, die validierte Praxisergebnisdaten beisteuern, erhalten schnellere Ausschreibungsakzeptanz und größeres Vertrauen der Kostenträger. Qualitätsmanagement bleibt ein Prüfstein unter der Medizinprodukteverordnung und den sich entwickelnden Erwartungen der US-amerikanischen Behörde für Lebens- und Arzneimittel; Produktlinien, die die radiografische Defektanalyse gemäß ASTM F3001 bestehen, erlangen einen Reputationsvorteil, da die additive Fertigung skaliert.

Marktführer für Fuß- und Sprunggelenksgeräte

Arthrex Inc.

Zimmer Biomet

Smith & Nephew PLC

Stryker Corporation

Johnson & Johnson (DePuy Synthes)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf eingriffsspezifische Fixations- und Rekonstruktionssysteme, die die Reibung im OP in ambulanten und spezialisierten Einrichtungen reduzieren, wo Einzeltablett-Instrumentierung, integrierte Spannwerkzeuge und anatomisch angepasste Geometrien einen schnelleren Durchlauf und standardisierte Arbeitsabläufe unterstützen. Dies wird durch die Kommerzialisierungsaktivitäten im Jahr 2026 im Bereich Fixation und Rekonstruktion verstärkt, darunter die Markteinführung von Synchfix EVT durch Stryker im Februar 2026 für flexible syndesmotische Fixation und die kommerzielle Einführung des gebogenen TTC-Nagelsystems Phantom durch Zimmer Biomet im Februar 2026 für die Rückfußfusion, wodurch beide differenzierte Optionen bei hochvolumigen Wegen zur Sprunggelenkstabilisierung und -fusion erweitern.

Ein zweiter Weißraum konzentriert sich auf fortschrittliche Materialien, Modularität und additive Fertigung, die ein individuelleres Ausrichtungsmanagement und größere Revisionsflexibilität bei Totalendoprothesen des Sprunggelenks und Deformitätskorrekturen unterstützen. Im Februar 2026 erhielt MiRus die FDA-510(k)-Freigabe für sein IO Expandable Wedge Osteotomy System unter Verwendung der MoRe-Superlegierung für die intraoperative Korrektur bei Evans-Osteotomien, und im April 2026 gab restor3d die vollständige kommerzielle Verfügbarkeit des Aeros Modular Stem Systems bekannt, eines 3D-gedruckten Schaftimplantats für die Tibia bei Totalendoprothesen des Sprunggelenks. Auf der Seite des Betriebsmodells erhöht die im Februar 2026 von der FDA umgesetzte aktualisierte Quality Management System Regulation (QMSR) die Bedeutung skalierbarer Qualitätsmanagementsysteme und Lieferantenkontrollen und begünstigt Unternehmen, die patientenspezifische und additive Workflows industrialisieren können, während sie auditfähige Dokumentation über Designänderungen und Fertigungsvalidierung hinweg aufrechterhalten.

Aktuelle Branchenentwicklungen

- Februar 2026: Stryker brachte Synchfix EVT auf den Markt und erweiterte seine flexiblen syndesmotischen Fixationsoptionen für die Sprunggelenkstabilisierung bei Erwachsenen und Jugendlichen mit integrierten Nahtspannungsgriffen. Die Einführung stärkt eingriffsspezifische Fixationsangebote, die sich in ambulante und sportmedizinische Arbeitsabläufe einfügen, wo Geschwindigkeit und reproduzierbare Spannung die Geräteauswahl differenzieren können.

- April 2025: Zimmer Biomet schloss die Übernahme von Paragon 28 ab und fügte damit eine spezialisierte Fuß-Sprunggelenk-Plattform zu seinem breiteren Orthopädie-Portfolio hinzu. Die Kombination erweiterte die Produkttiefe und die chirurgenorientierten Fähigkeiten von Zimmer Biomet im Bereich Extremitäten und unterstützte Cross-Selling über ein etabliertes globales Vertriebsnetz.

- Oktober 2024: Johnson and Johnson MedTech (DePuy Synthes) führte das VOLT-Miniplattensystem mit Kompatibilität für Augmented-Reality-Navigationsheadsets ein. Die Einführung verstärkte die Verschiebung hin zu digital unterstützter Miniplattenfixation und passte Implantat-Kits an Visualisierungs- und Navigationswerkzeuge an, die zur Standardisierung von Schraubenverläufen und zur Reduzierung intraoperativer Variabilität eingesetzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt definiert als der weltweite Umsatz, der mit Medizinprodukten für chirurgische Reparatur-, Fusions- und Ersatzeingriffe im Bereich Fuß und Sprunggelenk erzielt wird, einschließlich Implantaten und damit verbundenen eingriffsbezogenen Systemen, die diese Operationen unterstützen.

Ausschlüsse aus dem Geltungsbereich: Nicht-chirurgische Verbraucherprodukte wie frei verkäufliche Einlegesohlen, herkömmliche Schuhstützen und generische Gehhilfen sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Orthopädische Fixationsgeräte

- Orthopädische Implantate (Gelenk und Fusion)

- Orthesen und Stützgeräte

- Prothesen

- Orthopädische Weichteilgeräte

- Nach Anwendung

- Trauma und Frakturen

- Osteoarthritis und rheumatoide Arthritis

- Diabetische Fußerkrankungen

- Neurologische und angeborene Störungen

- Sportverletzungen und sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Orthopädische und podiatrische Fachkliniken

- Rehabilitationszentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die äußeren Grenzen des Marktes festzulegen, Definitionen abzustimmen und konsistente Nachfragesignale zu erfassen, die regionenübergreifend vergleichbar sind. Wir bezogen uns auf öffentliche Quellen wie die Weltgesundheitsorganisation, OECD-Gesundheitsstatistiken, US-FDA-Gerätedatenbanken (für Zulassungen und Sicherheitshinweise), das US-CDC für Indikatoren zu Verletzungen und Diabetesbelastung sowie peer-reviewte orthopädische Fachzeitschriften für Eingriffstrends und klinische Akzeptanzmuster.

Zusätzlich wurden Unternehmensberichte und Investorenpräsentationen im Hinblick auf Portfoliomix-Hinweise sowie seriöse Presse- und Verbandswebsites hinsichtlich Leitlinien und Erstattungsrichtungen ausgewertet. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Patente und Handelsstatistiken auf Versandebene genutzt, um Gesamtwerte gegenzuprüfen, insbesondere wenn Produktportfolios mehrere orthopädische Bereiche umfassen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls konsultiert, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung des Eingriffswachstums, des Preisverhaltens und der Abgrenzung zwischen dem im Geltungsbereich liegenden Umsatz mit Fuß- und Sprunggelenkgeräten und angrenzenden orthopädischen Produkten. Die Interviews umfassten Hersteller, Distributoren, Chirurgen sowie Beschaffungs- und OP-Verantwortliche in APAC, EMEA und Amerika, was half, Lücken aus der Sekundärforschung zu schließen und die im endgültigen Modell verwendeten Annahmen zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | APAC: 40% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 49% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit Top-down- und Bottom-up-Methoden erstellt, wobei die Hauptstruktur von der Eingriffsnachfrage ausgeht und diese Nachfrage dann mithilfe von Preis- und Nutzungsannahmen in Umsatz umgewandelt wird. In der Praxis wurden die Eingriffsvolumina für wichtige Fuß- und Sprunggelenkoperationen regional anhand öffentlich zugänglicher Gesundheitsstatistiken, Verletzungs- und chronischer Krankheitsindikatoren sowie Krankenhausaktivitätssignale rekonstruiert und dann auf Gerätenutzungsraten abgebildet.

Um das Modell an das beobachtete Marktverhalten zu koppeln, wurden selektive Bottom-up-Prüfungen unter Verwendung von Hinweisen zum Lieferantenumsatz, Kanal-Feedback und Stichproben-Preisspannen über gängige Geräteklassen hinweg hinzugefügt. Bei der Fertigstellung des Modells waren die wesentlichen Treiber Trends bei Fraktur- und Traumafällen, die Belastung durch Osteoarthritis und diabetesbedingte Fußkomplikationen, die Akzeptanz von Sprunggelenkersatz- und Rekonstruktionstechniken, die durchschnittlich pro Eingriff verwendeten Einheiten sowie typische ASP-Bewegungen nach Geografie und Umfeld. Für die Prognose wurde eine Szenarioanalyse zur Erholung der Eingriffszahlen, zum Preisdruck und zum Tempo der Akzeptanz verwendet, und diese Szenarien wurden anhand der Erwartungen der Befragten zu Fallwachstum und Ausschreibungsverhalten gefiltert. Wo Produkt- oder Länderdaten dünn waren, wurden Annahmen anhand angrenzender orthopädischer Eingriffsverhältnisse aufgefüllt und dann anhand von Primärfeedback rückwirkend angepasst, bevor die Gesamtwerte festgelegt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie Eingriffsindikatoren, Import- und Exportmustern für relevante Geräteklassen und unternehmensbezogenen Kommentaren zu Wachstumstreibern überprüft. Ausreißer wurden durch Abweichungsprüfungen untersucht, und Annahmen wurden erneut getestet, wenn eine Region unerwartete ASP-Sprünge zeigte oder wenn ein Eingriffstrend nicht mit klinischem Feedback übereinstimmte.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Definitionen, Berechnungen und Einheitenumrechnungen länderübergreifend konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse auftreten, einschließlich regulatorischer Veränderungen, größerer Preisänderungen oder sprunghafter Veränderungen bei der Eingriffsakzeptanz. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit die Kunden die aktuellste zum jeweiligen Zeitpunkt verfügbare Sicht erhalten.

Marktgröße des globalen Marktes für Fuß- und Sprunggelenkgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Fuß- und Sprunggelenkgeräte können unterschiedlich aussehen, selbst wenn sie scheinbar dasselbe Thema abdecken, da die Geltungsbereichsgrenze und das Zeitfenster nicht immer übereinstimmen. Abweichungen ergeben sich auch daraus, wie jede Studie den Eingriffsmix behandelt, wie Preise fortgeschrieben werden und ob Werte in konstanter Währung gehalten oder mit den aktuellsten Wechselkursen aktualisiert werden.

In dieser Studie wurden die Aktualisierungshäufigkeit und das Währungszeitfenster regionenübergreifend konsistent gehalten, und die ASP-Entwicklung wurde anhand aktueller Ausschreibungs- und Distributoren-Rückmeldungen erneut überprüft, bevor die Gesamtwerte festgelegt wurden, was erklärt, warum Mordor Intelligence im Vergleich zu Zahlen, die auf älteren Preiskurven oder früheren FX-Momentaufnahmen basieren, abweichende Werte ausweist. Lücken entstehen auch, wenn angrenzende Kategorien einbezogen werden, wie breitere Extremitätenwerkzeuge, nicht-chirurgische Schienen oder weiter gefasste Orthobiologika, was Gesamtwerte aufblähen kann, wenn eine Einschlussregel nicht klar ist.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,48 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 5,22 Mrd. USD (2025) | Verwendet eine Basis aus dem Vorjahr und einen anderen Jahresschnitt, und ihr anwendungsorientierter Aufbau kann Gesamtwerte verändern, wenn der Eingriffsmix mit früheren Preisannahmen in Umsatz umgerechnet wird. |

| Branchenverlag B | 5,49 Mrd. USD (2026) | Behält 2026 als Berichtsjahr bei, könnte jedoch einen breiteren Satz von Nicht-Implantat-Produkten (wie breitere Schienen- oder eingriffsunterstützende Kategorien) einschließen, was die Grenze des im Geltungsbereich liegenden Umsatzes verändert. |

Der Vergleich zeigt, dass die Spanne größtenteils durch zeitliche Entscheidungen (Basisjahr und FX) sowie durch die Frage erklärt wird, was als im Geltungsbereich liegender Geräteumsatz gezählt wird. Indem der Nachfragepool an die Eingriffsaktivität gekoppelt bleibt und dann eine transparente Preis- und Nutzungslogik angewendet wird, bleibt die Schätzung wiederholbar und leichter abzugleichen, wenn neue Daten oder Marktereignisse auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für Fuß- und Sprunggelenksgeräte bis 2031 wachsen?

Der Umsatz soll von 5,87 Milliarden USD im Jahr 2026 auf 8,27 Milliarden USD bis 2031 steigen, mit einem CAGR von 7,1 %.

Welche Produktkategorie zeigt die stärkste zukünftige Dynamik?

Prothesen sollen mit einem CAGR von 9,5 % wachsen, angetrieben durch Mikroprozessor-Sprunggelenke und patientenspezifische Totalsprunggelenkssysteme.

Welche Anwendung wächst am schnellsten?

Interventionen bei diabetischen Fußerkrankungen, einschließlich druckentlastender Orthesen und Charcot-Rekonstruktionshardware, sollen mit einem CAGR von 10,2 % wachsen.

Warum gewinnen Fachkliniken Marktanteile?

Kostenträger belohnen kostengünstigere ambulante Einrichtungen, und arztgeführte Zentren integrieren Bildgebung, Therapie und Chirurgie, was einen CAGR von 10,4 % für diesen Kanal antreibt.

Welche Region wird den größten neuen Umsatz generieren?

Für den asiatisch-pazifischen Raum wird der höchste regionale CAGR von 8,5 % prognostiziert, da China, Indien und Japan die orthopädischen Kapazitäten und die Versorgungsabdeckung ausbauen.

Welche Technologietrends werden den Wettbewerb prägen?

Patientenspezifische 3D-gedruckte Implantate, sensorgestützte Hardware und Augmented-Reality-Navigation werden Portfolios differenzieren und Premium-Preisgestaltung unterstützen.

Seite zuletzt aktualisiert am: