Marktgröße und Marktanteil für Behindertengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

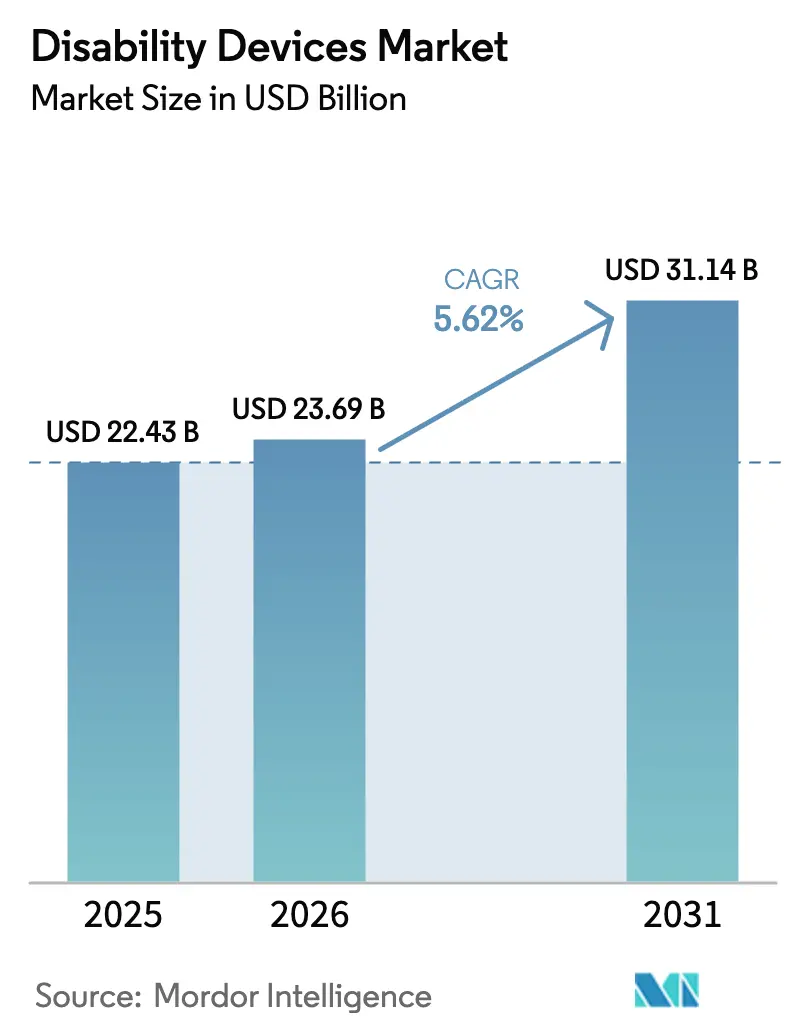

| Marktgröße (2026) | 23.69 Milliarden US-Dollar |

| Marktgröße (2031) | 31.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Behindertengeräte von Mordor Intelligence

Die Marktgröße für Behindertengeräte wird voraussichtlich von 22,43 Milliarden USD im Jahr 2025 auf 23,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,62 % über den Zeitraum 2026–2031 einen Wert von 31,14 Milliarden USD erreichen. Der Markt erlebt einen Wandel von der institutionellen Beschaffung hin zu Direktvertriebskanälen an Verbraucher, angetrieben durch alternde Bevölkerungen, die personalisierte und vernetzte Lösungen suchen, die ein selbstständiges Leben in Wohnungen, am Arbeitsplatz und in Bildungseinrichtungen unterstützen. Technologische Fortschritte, darunter Sensorfusion, additive Fertigung und IoT-Konnektivität, wandeln traditionelle mechanische Hilfsmittel in fortschrittliche Datenplattformen um. Diese Plattformen ermöglichen Fernüberwachung, vorausschauende Wartung und wiederkehrende Umsatzmöglichkeiten für Anbieter. Erstattungsreformen, wie die gelockerten Vorschriften von Medicare für rezeptfreie Hörgeräte und harmonisierte Leistungsobergrenzen in Europa, senken die Eigenkosten und erweitern den adressierbaren Markt. Erhöhte Risikokapitalinvestitionen in Neuroprothetik-Startups und die rasche Einführung von KI durch etablierte Akteure beschleunigen Innovationszyklen, verkürzen Produktentwicklungszeiträume und stellen veraltete Produktmerkmale in Frage. Herausforderungen wie Erschwinglichkeitslücken, ein Mangel an Fachkräften und Interoperabilitätsprobleme innerhalb von Smart-Home-Ökosystemen hemmen jedoch die Akzeptanz in Ländern mit niedrigem und mittlerem Einkommen.

Wichtigste Erkenntnisse des Berichts

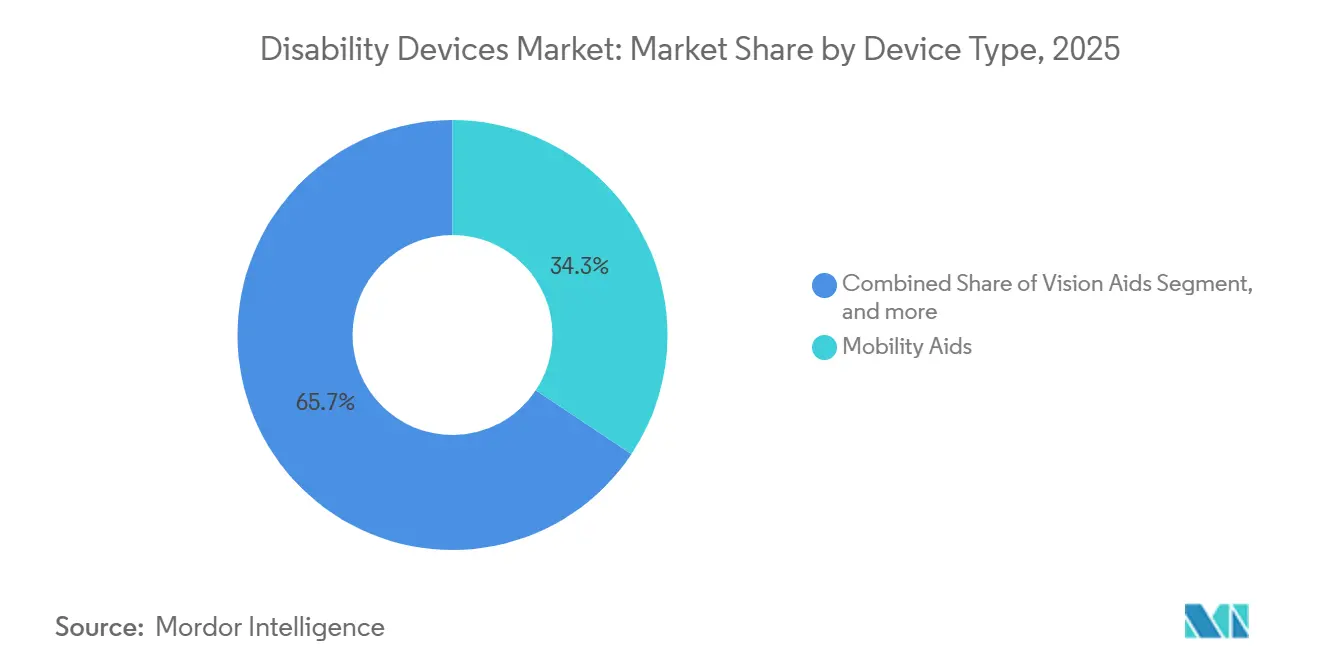

- Nach Gerätetyp führten Mobilitätshilfen mit einem Marktanteil von 34,34 % am Markt für Behindertengeräte im Jahr 2025, während Kommunikationshilfen bis 2031 voraussichtlich eine CAGR von 7,54 % verzeichnen werden.

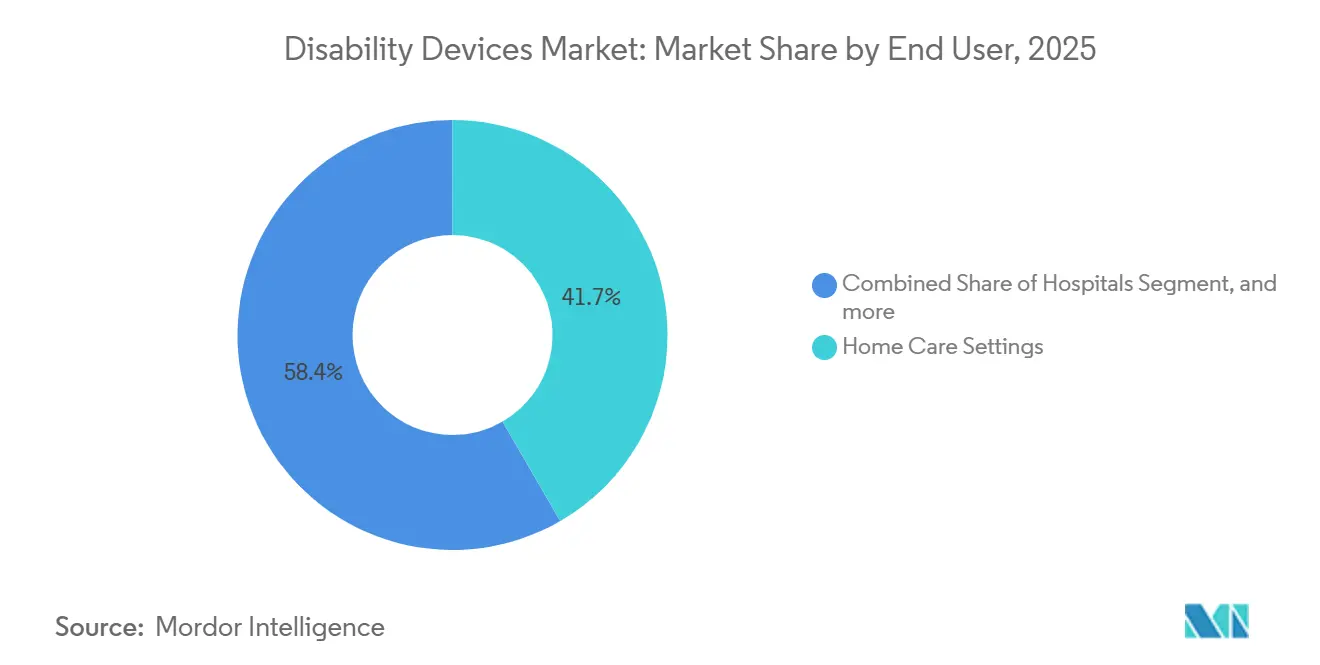

- Nach Endnutzer entfielen 41,65 % des Umsatzes im Markt für Behindertengeräte im Jahr 2025 auf häusliche Pflegeeinrichtungen; Bildungseinrichtungen werden voraussichtlich die höchste CAGR von 7,87 % von 2026 bis 2031 aufweisen.

- Nach Vertriebskanal entfielen 52,45 % des Umsatzes 2025 auf Apotheken und Fachhandel für langlebige medizinische Geräte, während E-Commerce-Plattformen bis 2031 eine CAGR von 8,22 % erzielen dürften.

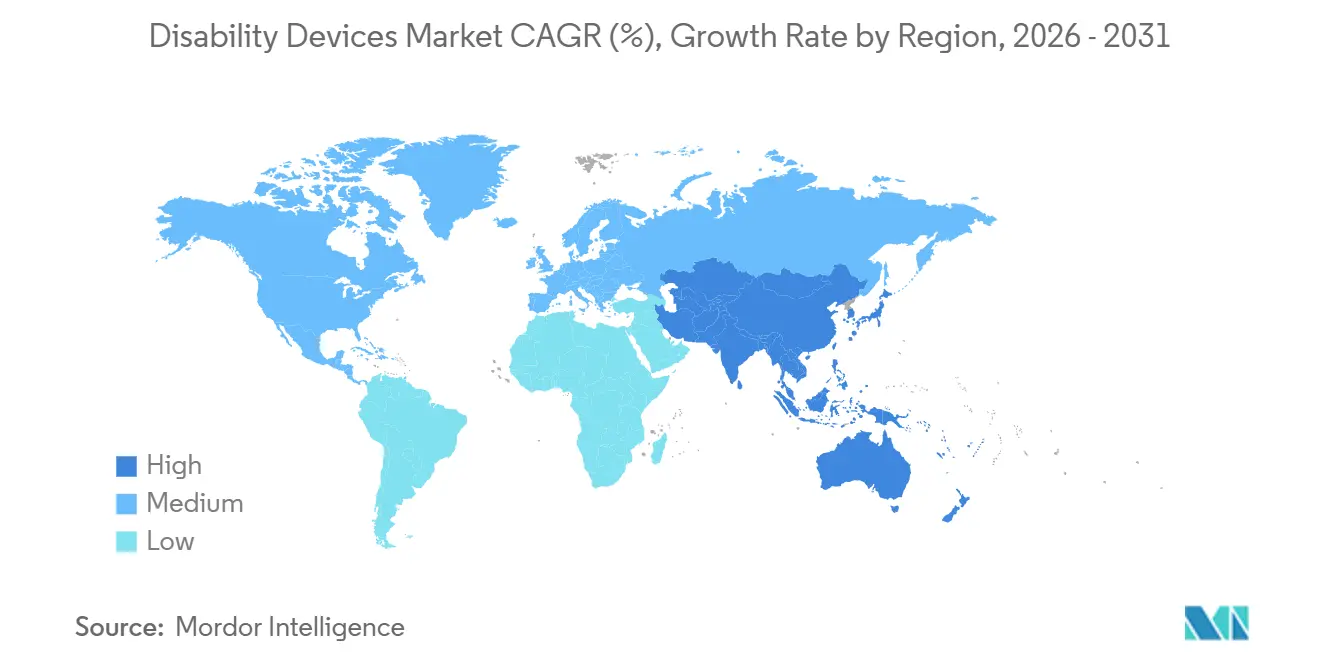

- Nach Geografie entfielen 43,54 % des weltweiten Umsatzes im Jahr 2025 auf Nordamerika; die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,43 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Behindertengeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung altersbedingter Behinderungen | +1.2% | Global, mit Schwerpunkt in Japan, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Günstige staatliche Erstattungsrichtlinien für Hilfstechnologien | +0.9% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte bei assistiven Sensoren und IoT-Integration | +1.1% | Nordamerika, Technologiezentren im Asien-Pazifik-Raum (Südkorea, Taiwan, Singapur) | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von 3D-gedruckten personalisierten Prothesen | +0.7% | Global, frühe Einführung in den USA, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Mandaten für universelles Design in Schwellenländern | +0.8% | Indien, China, Brasilien, Südostasien | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Neuroprothetik-Startups | +0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung altersbedingter Behinderungen

Die Bevölkerungsalterung ist der stärkste strukturelle Treiber für den Markt für Behindertengeräte. Die Weltgesundheitsorganisation prognostiziert, dass die globale Bevölkerungsgruppe der über 60-Jährigen bis 2050 auf 2,1 Milliarden anwachsen wird, wobei etwa 70 % der Erwachsenen über 70 Jahren einen klinisch signifikanten Hörverlust aufweisen. Japans hochgradig gealtertes Profil (29 % der Bürger bereits über 65 Jahre) verdeutlicht die steigende Geräteintensität; im Jahr 2025 wurden landesweit rund 1,2 Millionen Hörgeräte abgegeben, was fast dem doppelten Pro-Kopf-Wert der Vereinigten Staaten entspricht[1]Ministerium für Gesundheit, Arbeit und Wohlfahrt, „Jährliche Gesundheitsstatistiken”, mhlw.go.jp. Mehrere Komorbiditäten bei älteren Erwachsenen (Schlaganfall, Arthrose, diabetische Neuropathie) beschleunigen die Nachfrage nach multimodalen Plattformen, die Sturzerkennung, Medikamentenerinnerungen und Notfallkommunikation kombinieren. Anbieter, die solche Funktionen in einer einzigen Benutzeroberfläche bündeln können, sind daher am besten positioniert, um Marktanteile zu gewinnen. Langfristig sorgt der demografische Schwung für eine stabile Basiswachstumsrate von mindestens 1,2 Prozentpunkten, die zur Gesamt-CAGR beiträgt.

Günstige staatliche Erstattungsrichtlinien für Hilfstechnologien

Die Ausweitung der Versicherungsdeckung erweitert den Zugang zu Premium-Geräten. In den Vereinigten Staaten bearbeitete Medicare im Jahr 2025 mehr als 8 Milliarden USD an Ansprüchen für langlebige medizinische Geräte, Prothesen, Orthesen und Verbrauchsmaterialien, und die Regeländerung von 2024, die rezeptfreie Hörgeräte unter 1.500 USD erlaubt, senkte die Eigenkosten der Leistungsempfänger um rund 40 %. Die deutschen gesetzlichen Krankenversicherungen erstatten alle sechs Jahre bis zu 1.500 EUR (1.650 USD) für Hörgeräte, während Frankreich 60 % der Prothesenkosten bis zu 2.500 EUR (2.750 USD) übernimmt[2]Bundesministerium für Gesundheit, „Richtlinien zur Erstattung von Hilfsmitteln”, bmg.bund.de. Solche Erstattungsobergrenzen legen Preisbänder fest und zwingen Hersteller, abgestufte Produktportfolios zu entwickeln, die auf die Schwellenwerte der Kostenträger abgestimmt sind. Die ISO-13485-Zertifizierung dient zunehmend als Marktzugangshürde und drängt kleine Innovatoren zu strategischen Partnerschaften mit etablierten Auftragsherstellern.

Schnelle Fortschritte bei assistiven Sensoren und IoT-Integration

Sensorfusion und energiesparende Drahtloschips wandeln passive Hilfsmittel in vernetzte Endpunkte um. Ottobocks Genium X4-Knie protokolliert über 50 Gangparameter pro Schritt und überträgt Daten per Bluetooth für Fernausrichtungsanpassungen. Intelligente Rollstühle, die mit LiDAR und Ultraschallarrays ausgestattet sind, erkennen nun autonom Hindernisse und erfassen Nutzungsmetriken für die vorausschauende Wartung. Trotz dieser Fortschritte waren weniger als 15 % der im Jahr 2025 verkauften vernetzten Hilfsmittel Matter-kompatibel, was Nutzer dazu zwingt, mehrere proprietäre Apps zu verwenden, und die Benutzererfahrung fragmentiert[3]Connectivity Standards Alliance, „Matter-Spezifikation”, csa-iot.org. Regulierungsbehörden haben begonnen zu reagieren – die US-amerikanische Behörde für Lebens- und Arzneimittel veröffentlichte 2025 einen Entwurf für Cybersicherheitsleitlinien für vernetzte Medizinprodukte –, aber ein allgemein akzeptiertes Datenaustauschprotokoll bleibt schwer erreichbar, was das volle Wachstumspotenzial von 1,1 Prozentpunkten dämpft.

Wachsende Akzeptanz von 3D-gedruckten personalisierten Prothesen

Die additive Fertigung reduziert Vorlaufzeiten und senkt die Produktionskosten für individuelle Prothesen um bis zu 60 %, wie eine Studie aus dem Jahr 2024 im Journal of Prosthetics and Orthotics zeigt. Der weltweite Umsatz mit 3D-gedruckten Gliedmaßen erreichte 2025 die Schwelle von 1,5 Milliarden USD und expandiert mit einer CAGR im mittleren zweistelligen Bereich, da die Materialpreise sinken und Open-Source-Gliedmaßenbibliotheken zunehmen. Kliniken können nun innerhalb weniger Stunden einen transtibialen Schaft liefern, was den Patientenkomfort verbessert und die Abbruchraten senkt. Regulatorische Unklarheiten bestehen weiterhin; individuelle Geräte sind als Klasse-I-Produkte befreit. Dennoch können lasttragende 3D-gedruckte Implantate weiterhin eine 510(k)-Zulassung erfordern, was ein kurzfristiges Fenster (≤ 2 Jahre) schafft, in dem frühe Anwender Marktanteile gewinnen, bevor formale US-amerikanische und EU-Leitlinien festgelegt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Hilfsmittel | -0.8% | Global, besonders ausgeprägt in Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Versicherungsdeckung in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Subsahara-Afrika, Südasien, Südostasien | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen veralteten Hilfsmitteln und Smart-Home-Ökosystemen | -0.4% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Fachkräften für Hilfstechnologien | -0.5% | Ländliches Nordamerika, Subsahara-Afrika, Zentralasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Hilfsmittel

Premium-Hilfsmittel bleiben im Verhältnis zum Haushaltseinkommen in vielen Regionen teuer. Mikroprozessorgesteuerte transfemurale Prothesen kosten 50.000 bis 100.000 USD, während Cochlea-Implantat-Systeme vor Operationsgebühren 30.000 bis 50.000 USD kosten. Die Weltgesundheitsorganisation schätzt, dass 90 % der Menschen, die Hilfstechnologien benötigen, keinen Zugang dazu haben, hauptsächlich aufgrund der hohen Kosten. Selbst in Hocheinkommensmärkten verpflichtet die Medicare-Zuzahlung die Leistungsempfänger, 20 % der Kosten für langlebige medizinische Geräte, Prothesen, Orthesen und Verbrauchsmaterialien zu tragen, was bei einem Elektrorollstuhl einem Betrag von 3.000 bis 6.000 USD entspricht. Diese Kosten treiben einen Sekundärmarkt für aufgearbeitete Geräte an, aber Haftungsbedenken und fehlende standardisierte Qualitätsprotokolle schränken das Angebot weiterhin ein.

Begrenzte Versicherungsdeckung in Ländern mit niedrigem und mittlerem Einkommen

In Märkten, in denen die Krankenversicherungsdurchdringung unter 20 % liegt, sind Eigenleistungen die Norm. Indiens Programm zur Unterstützung von Menschen mit Behinderungen erstattet nur 10.000 INR (ca. 120 USD) für Hörgeräte, was weit unter den Einfuhrpreisen für Einstiegsmodelle liegt. Nationale Budgets für Hilfstechnologien sind knapp; eine WHO-Umfrage aus dem Jahr 2024 ergab, dass nur 35 % der Niedrigeinkommensländer dedizierte Finanzierungslinien unterhalten und weniger als 10 % eine Prioritätsprodukteliste führen, die mit den WHO-Empfehlungen übereinstimmt. Das Ergebnis ist ein zweigeteilter Markt für Behindertengeräte, in dem städtische Mittelschichtverbraucher online über Ratenzahlungspläne kaufen, während die ländliche Bevölkerung auf Spendenaktionen angewiesen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Kommunikationshilfen behalten das schnellste Wachstum

Kommunikationshilfen werden voraussichtlich von 2026 bis 2031 eine CAGR von 7,54 % verzeichnen, was die Verbreitung von unterstützenden und alternativen Kommunikationsplattformen in Klassenzimmern und Büros widerspiegelt. Die Marktgröße für Behindertengeräte im Bereich Kommunikationshilfen wird bis 2031 voraussichtlich 6 Milliarden USD übersteigen, da spracherzeugende Geräte Blickverfolgung, Verarbeitung natürlicher Sprache und cloudbasierte Vokabularaktualisierungen integrieren. Tobii Dynavox meldete 2024 einen Anstieg der Lieferungen um 22 % im Jahresvergleich, nach seiner Partnerschaft mit nordamerikanischen Schulbezirken. Mobilitätshilfen, die 2025 trotz eines Marktanteils von 34,34 % am Markt für Behindertengeräte halten, entwickeln sich von manuellen Rollstühlen zu sensorenreichen Elektromodellen, die sich selbstständig durch enge Korridore und Bordsteinabsenkungen navigieren. Permobils M5 Corpus, Ende 2024 eingeführt, veranschaulicht diesen Wandel mit LiDAR-basierter Kollisionsvermeidung und GPS-Routenführung.

Die Nachfrage nach Hörgeräten bleibt lebhaft, da rezeptfreie Geräte zum Preis von 200 bis 1.500 USD pro Paar den Zugang erweitern. Sonovas Sphere Infinio, das erste Hörgerät mit einem integrierten KI-Sprachverbesserungschip, liefert eine Verbesserung von 10 Dezibel in Hintergrundgeräuschumgebungen und verlängert die Akkulaufzeit auf 36 Stunden. Sehhilfen entwickeln sich von herkömmlichen Lupen zu KI-gestützten Wearables wie OrCam MyEye, die Text übersetzen und Gesichter erkennen. Alltagshilfen, dominiert von adaptivem Besteck und intelligenten Medikamentenspendern, bleiben fragmentiert, gewinnen aber in Szenarien des selbstständigen Alterns an Bedeutung, wo Bluetooth-Medikamentenerinnerungen dazu beitragen, Krankenhauswiederaufnahmen zu reduzieren.

Nach Endnutzer: Bildungsbereich wächst durch Mandate für universelles Design

Bildungseinrichtungen werden voraussichtlich bis 2031 eine CAGR von 7,87 % erzielen, angetrieben durch Mandate für inklusives Lernen, die Schulen und Universitäten verpflichten, Hilfstechnologien als Teil individueller Bildungsprogramme einzusetzen. Im Jahr 2025 stellten öffentliche Schulen in den USA rund 1,2 Milliarden USD für Hilfsmittel bereit, darunter Blickverfolgungstablets, Text-zu-Sprache-Software und höhenverstellbare Schreibtische. Häusliche Pflegeeinrichtungen, die 2025 41,65 % des Umsatzes im Markt für Behindertengeräte ausmachten, expandieren weiter, da häusliche Pflegeerstattungen langlebige medizinische Geräte gegenüber Langzeitpflegeplatzierungen bevorzugen. Ambulante Pflegezentren gewinnen als bevorzugte Standorte für Prothesenanpassungen an Bedeutung, unterstützt durch Versicherer, die Eingriffe aus Krankenhäusern verlagern, um Kosten zu senken. Langzeitpflegeeinrichtungen stehen vor finanziellen Einschränkungen, da 62 % der US-amerikanischen Pflegeheime noch immer auf manuelle Rollstühle angewiesen sind. Im Unternehmensbereich bleibt die Einführung von Hilfsmitteln am Arbeitsplatz begrenzt, aber strategisch, da Unternehmen diese Technologien im Rahmen der Bestimmungen zur angemessenen Vorkehrung des Gesetzes über Amerikaner mit Behinderungen in ihre Diversitäts- und Inklusionsbudgets integrieren.

Nach Vertriebskanal: Online-Plattformen gewinnen an Dynamik

E-Commerce-Plattformen werden voraussichtlich im Zeitraum 2026–2031 eine CAGR von 8,22 % erzielen, da Telemedizinportale und Abonnementmodelle die Gerätesuche und -nachbestellung vereinfachen. Amazons dedizierter Online-Shop für Behindertengeräte bietet mehr als 50.000 Artikelnummern und liefert Prime-Mitgliedern innerhalb von zwei Tagen. Spezialisierte Portale wie Rehabmart und Allegro Medical integrieren Versicherungsverifizierung und virtuelle Sitzbeurteilungen, sodass Rollstühle ohne Vor-Ort-Besuche gekauft werden können. Apotheken und Fachhandel für langlebige medizinische Geräte beherrschen mit 52,45 % des Umsatzes 2025 weiterhin den Markt, da sie die Medicare-Abrechnung und Gerätewartung übernehmen. Dennoch erodieren Direktvertriebsportale von Sonova, Cochlear und Ottobock die stationären Margen durch Ferneinpassungsanleitungen und Lieferung an die Haustür. Wettbewerbsreformen, die 2024 von den Zentren für Medicare und Medicaid-Dienste eingeführt wurden, erlauben es nun Versandlieferanten, um Verträge für langlebige medizinische Geräte, Prothesen, Orthesen und Verbrauchsmaterialien zu konkurrieren, was die E-Commerce-Abwicklung für erstattete Bestellungen legitimiert.

Geografische Analyse

Nordamerika trug 2025 43,54 % des Umsatzes im Markt für Behindertengeräte bei, gestützt durch Medicares jährliche Ausgaben von 8 Milliarden USD für langlebige medizinische Geräte, Prothesen, Orthesen und Verbrauchsmaterialien sowie die Prothesenleistungen des Ministeriums für Veteranenangelegenheiten für 9 Millionen Veteranen. Hohe Pro-Kopf-Gesundheitsausgaben, robuste Abrechnungscodes und der beschleunigte Technologiezertifizierungsweg der US-amerikanischen Behörde für Lebens- und Arzneimittel verkürzen die Markteinführungszeit für bahnbrechende Hilfsmittel. Das Wachstum verlangsamt sich jedoch, da die städtische Durchdringung ein Plateau erreicht und Erstattungsmodelle auf wertbasierte Verträge umgestellt werden, die funktionale Ergebnisse statt Gerätevolumen belohnen.

Die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,43 % bis 2031 verzeichnen, da China, Japan und Indien mit einer raschen demografischen Alterung konfrontiert sind. Chinas Bevölkerung im Alter von 60 Jahren und älter erreichte 2025 280 Millionen und soll bis 2035 400 Millionen übersteigen, was eine verstärkte kommunale Beschaffung von Rampen und Leitstreifen im Rahmen des Gesetzes über den Bau einer barrierefreien Umgebung anregt. Japan subventioniert bis zu 90 % der Gerätekosten für einkommensschwache Senioren und ist damit der weltweit größte Pro-Kopf-Verbraucher von Hörgeräten. Indien erstattet bis zu 50 % der Hilfsmittelkosten für Haushalte unterhalb der Armutsgrenze, obwohl Obergrenzen den Zugang zu fortschrittlichen Importen einschränken. Die Durchdringung intelligenter Geräte ist geringer als im Westen, aber das Mengenwachstum durch kostengünstig entwickelte manuelle Hilfsmittel gleicht den Mix aus.

Europa machte 2025 28 % des Umsatzes aus. Die Erstattung unterscheidet sich je nach Land; Deutschland bietet alle sechs Jahre 1.500 EUR pro Hörgerät, während Frankreich 60 % der Prothesenkosten bis zu 2.500 EUR übernimmt. Die Medizinprodukteverordnung erhöht die Compliance-Kosten, verbessert jedoch die Rückverfolgbarkeit und die Marktüberwachung. Der Nahe Osten, Afrika und Südamerika machten zusammen rund 10 % des Umsatzes aus, hauptsächlich aufgrund geringer Versicherungsdurchdringung und fragmentierter Lieferketten. Brasiliens Inklusionsgesetz schreibt Arbeitsplatzanpassungen vor, aber die Durchsetzung außerhalb der großen Städte bleibt lückenhaft.

Regulatorisches Umfeld

Der Markt für Behindertenhilfsmittel operiert innerhalb von Medizinprodukterahmenwerken, die zunehmend auf ISO 13485-konforme Qualitätsmanagementsysteme und strengere Post-Market-Kontrollen für vernetzte Produkte zusteuern. In den Vereinigten Staaten hat die FDA im Februar 2026 die Quality Management System Regulation (QMSR) eingeführt, wodurch die Qualitätsanforderungen enger an ISO 13485:2016 angeglichen wurden, und aktualisierte weiterhin ihre Liste anerkannter Konsensstandards, die bei Zulassungsprüfungen vor Markteinführung verwendet wird. Die FDA veröffentlichte im Mai 2026 zudem eine endgültige Leitlinie zum Inhalt von Human-Factors-Informationen in Zulassungsanträgen, wodurch die Anforderungen an Nutzerfreundlichkeit und Risikokontrolle für Geräte in der Heimpflege und im Direktvertrieb an Verbraucher verstärkt wurden.

In Europa bleibt die Einhaltung von MDR und IVDR eine Zugangsvoraussetzung, mit zusätzlichen Schritten zur Standardisierung der Bewertungen durch benannte Stellen. Im Mai 2026 verabschiedete die Europäische Kommission die Durchführungsverordnung (EU) 2026/977, die einheitliche Anforderungen für Konformitätsbewertungen durch benannte Stellen im Rahmen von MDR und IVDR festlegt. Der schrittweise Ausbau der EUDAMED-Funktionen erweitert weiterhin die Anforderungen an digitale Meldungen und Rückverfolgbarkeit, einschließlich Modulen zur Dokumentation von Sicherheit und klinischer Leistung. In Großbritannien traten die Anforderungen der MHRA zur Post-Market-Überwachung im Juni 2025 in Kraft und prägen, wie Hersteller und Vertriebspartner die Compliance unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Zulieferer von Komponenten und Materialien (Metalle, Polymere, Batterien, Sensoren und Konnektivitätsmodule), Geräte-OEMs und spezialisierte Auftragsfertiger sowie Software- und Cloud-Dienstanbieter für vernetzte Hilfsmittel. Nachgelagert erfolgen Beschaffung und Vertrieb über DME-Fachgeschäfte, Einzelhandelsapotheken, Direct-to-Consumer-Portale und E-Commerce-Marktplätze. Hör-, Seh- und Kommunikationshilfen integrieren zunehmend Software-, Firmware- und Cybersicherheits-Workflows neben der mechanischen und elektromechanischen Fertigung, was die Bedeutung ISO 13485-konformer Qualitätsmanagementsysteme und validierter Lieferantenqualifizierung über Elektronik, Firmware und Zubehör hinweg erhöht.

Die Fertigung konzentriert sich auf etablierte Medizinprodukte- und Elektronik-Hubs. China spielt eine bedeutende Rolle bei der Produktion im unteren bis mittleren Segment sowie in der exportorientierten Fertigung, während höherwertige Systeme, einschließlich implantierbarer Hörlösungen und mikroprozessorgesteuerter Prothesen, auf spezialisiertere Lieferketten und klinische Unterstützungsnetzwerke angewiesen sind. Bei sperrigen Mobilitätshilfen bleiben Logistik und grenzüberschreitende Distribution ein wesentlicher Kostenfaktor. Störungsanfälligkeit, einschließlich der Rotes-Meer-Schifffahrtskrise 2023-2024, verdeutlichte die Sensibilität hinsichtlich Vorlaufzeiten und Frachtkosten. Auf der Nachfrageseite teilt sich die Beschaffung zwischen institutionellem Einkauf (Krankenhäuser, Rehabilitationszentren und Langzeitpflege) und einem wachsenden Direct-to-Consumer-Anteil, bei dem Fernanpassung, virtuelle Beurteilungen und After-Sales-Servicenetzwerke die Markenwahl und den Lebenszeitwert beeinflussen.

Wettbewerbslandschaft

Im Jahr 2025 entfielen auf die zehn größten Hersteller (Sonova, Demant, Cochlear, GN Store Nord, Ottobock, Permobil, Invacare, Pride Mobility, Sunrise Medical und Drive DeVilbiss) 45–50 % des weltweiten Umsatzes, wobei kein einzelnes Unternehmen einen Anteil von mehr als 12 % überschritt. Etablierte Hörgerätehersteller begegnen dem Wettbewerb durch kostengünstige rezeptfreie Anbieter, indem sie fortschrittliche Funktionen integrieren. Sonovas Sphere Infinio beispielsweise integriert Echtzeit-KI, Teleaudiologie und wiederaufladbare Batterien. Im Jahr 2024 kooperierte Ottobock mit Microsoft Azure, um Cloud-Analysen in Prothesengliedmaßen zu integrieren und wiederkehrende Serviceumsatzmöglichkeiten zu verbessern. Risikokapitalgestützte Disruptoren wie Synchron, Precision Neuroscience und Paradromics sammelten 2024 über 200 Millionen USD ein und entwickeln implantierbare Gehirn-Computer-Schnittstellen, die traditionelle Hilfsmittel für Patienten mit Lähmungen potenziell ersetzen könnten. Die Anzahl der Patentanmeldungen für Innovationen im Bereich Hilfstechnologien stieg 2024 um 18 % im Jahresvergleich, was auf anhaltende Forschungs- und Entwicklungsdynamik hindeutet. Interoperabilität bleibt jedoch eine zentrale Herausforderung. Im Jahr 2025 unterstützten weniger als 15 % der Elektrorollstühle das Matter-Protokoll, was eine erhebliche Chance für Unternehmen darstellt, die Smart-Home-Standards überbrücken können.

Marktführer im Bereich Behindertengeräte

Cochlear Limited

GF Health Products

Invacare Corporation

Sunrise Medical

Ottobock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum entsteht rund um marktgestaltende Programme, die Produktspezifikationen, Leistungserbringung und Finanzierung für Hilfsmitteltechnologien standardisieren. Dies zeigt sich am deutlichsten in unterversorgten Ländern mit niedrigem bis mittlerem Einkommen, wo Erschwinglichkeit und Fachkräftemangel bindende Einschränkungen darstellen. Der WHO-Prozess zur Aktualisierung der Priority Assistive Products List (APL), einschließlich eines Treffens der Technical Advisory Group im Mai 2025, sowie die öffentliche Überprüfung des Entwurfs der globalen Roadmap für universellen Zugang zu Hilfsmitteltechnologien im Mai 2026 (WHO-GATE 5P-Rahmenwerk) bieten Anbietern und Vertriebspartnern konkrete Anhaltspunkte, um ihre Portfolios an definierten Prioritätsprodukten und Qualitätsanforderungen auszurichten. Diese Ausrichtung unterstützt Hersteller mit gestaffelten Angeboten (Einstieg, erstattungsfähig, Premium vernetzt), sich über standardisierte Spezifikationen und skalierbare Servicemodelle zu behaupten, statt über Einzelausschreibungen.

Indien veranschaulicht die politisch getriebene Nachfrageschaffung, da Interessengruppen eine nationale Hilfsmitteltechnologiepolitik fordern, um die Fragmentierung zwischen Ministerien zu reduzieren und Versorgungsnetzwerke zu stärken. Ein solches Rahmenwerk unterstützt den breiteren Einsatz von Hör-, Seh-, Mobilitäts- und Kommunikationshilfen über die großen Metropolen hinaus, in denen Einzelhandel und E-Commerce bereits die Auswahl konzentrieren. Auf der Innovationsseite erweitern sich Produktplattformen, die Konnektivität, wiederaufladbare Energie und aktualisierbare Software kombinieren, über Hör- und implantatnahe Kategorien hinweg, mit regulatorischen Zulassungsaktivitäten wie der FDA-Zulassung des Osia 3 Sound Processor von Cochlear im Jahr 2026. Gleichzeitig deutet klinisch validierte neuroprothetische Forschung, einschließlich der Berichterstattung von Nature Medicine über ein iBCI-gestütztes doppeltes neuronales Bypass-System im Jahr 2026, auf eine längerfristige Chance für höherwertige Lösungen hin, die assistive und wiederherstellende Funktionalität verbinden, mit Auswirkungen auf Fachkanäle, die Generierung von Erstattungsnachweisen und die Überwachung der Leistung nach Markteinführung.

Aktuelle Branchenentwicklungen

- Juli 2026: Cochlear erhielt die FDA-Zulassung für den Osia 3 Sound Processor als bedeutendes Upgrade des Osia-Systems, mit Einführung eines wiederaufladbaren Lithium-Ionen-Akkus und verbesserter Konnektivität. Die Zulassung erweitert Premium-Höroptionen für implantatnahe Lösungen und unterstreicht die Betonung auf zulassungsgerechtes Design und Post-Market-Support im Hörgeräteökosystem.

- Dezember 2025: Invacare America (ASL-Sparte) brachte das iON Integrated Drive Control System für Elektrorollstühle auf den Markt. Das Produkt zielt auf die Unabhängigkeit der Nutzer ab, indem es Fahrsteuerungen in eine einheitliche Schnittstelle integriert, im Einklang mit dem Markttrend zu sensorreichen, funktional differenzierten Mobilitätshilfen. Die Einführung unterstützt zudem die direkte Zusammenarbeit mit verordnenden Fachkräften und Kanälen für komplexe Rehabilitationstechnologien, in denen Konfiguration und Servicefähigkeiten die Anbieterwahl beeinflussen.

- April 2024: GF Health Products erwarb im Wesentlichen alle Vermögenswerte von Transfer Master Products und erweiterte damit seine Präsenz bei hi-low verstellbaren Betten für den Einsatz in Heimpflege und institutionellen Einrichtungen. Die Transaktion erweiterte die Fertigungs- und Produktabdeckung in einer Kategorie, die eng mit dem Bedarf an Aging-in-Place und Pflegepersonenunterstützung verbunden ist. Sie bringt zudem Skalenvorteile bei Beschaffung, Distribution und Service für große medizinische Dauerausrüstung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Behindertenhilfsmittel umfasst Hilfsmittel, die von Menschen mit funktionellen Einschränkungen zur Unterstützung von Mobilität, Hören, Sehen, Kommunikation und Aktivitäten des täglichen Lebens genutzt werden. Unsere Größenschätzung spiegelt Geräteumsätze wider, die über Gesundheits- und Verbraucherkanäle in den wichtigsten Regionen verkauft werden.

Ausschlüsse: Dienstleistungen, Pflegearbeit, Betriebskosten von Einrichtungen und rein digitale, nicht geräteseitige Apps sind von dieser Marktgrößenschätzung ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Sehhilfen

- Braille-Geräte

- Bildschirmleseprogramme und Vergrößerungssoftware

- Intelligente Brillen und Wearables

- Hörgeräte

- Hinter-dem-Ohr

- Im-Ohr

- Knochenverankert

- Mobilitätshilfen

- Manuelle Rollstühle

- Elektrorollstühle

- Mobilitätsroller

- Prothesen und Orthesen

- Kommunikationshilfen

- Alltagshilfen

- Andere Gerätetypen

- Sehhilfen

- Nach Endnutzer

- Häusliche Pflegeeinrichtungen

- Krankenhäuser

- Ambulante Pflegezentren

- Rehabilitationszentren

- Langzeitpflegeeinrichtungen

- Bildungseinrichtungen

- Arbeitsplatzumgebungen

- Nach Vertriebskanal

- Apotheken und Fachhandel für medizinische Hilfsmittel

- E-Commerce-Plattformen

- Direktvertrieb an Kunden (unternehmenseigen)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, den Nachfragepool abzubilden und die Definitionen über Länder und Versorgungsumgebungen hinweg konsistent zu halten. Wir stützten uns auf öffentliche Gesundheits- und demografische Indikatoren und glichen diese mit Signalen zur Prävalenz von Behinderungen, Altersprofilen und Versorgungsmustern ab.

Verwendete Quellen umfassten frei zugängliche Referenzen wie die Weltgesundheitsorganisation, die Weltbank, die Bevölkerungsstatistiken der Vereinten Nationen, die OECD-Gesundheitsstatistiken sowie nationale Gesundheitsbehörden wie die CDC und vergleichbare öffentliche Stellen in anderen Ländern. Wir prüften zudem begutachtete Fachzeitschriften zu Rehabilitation und Hilfsmitteltechnologie, Handels- und Zollzusammenfassungen sowie öffentlich verfügbare Erstattungs- und Kodierungsrichtlinien, soweit sie für die Geräteakzeptanz relevant waren. Für die unternehmensbezogene Fundierung nutzten wir Jahresberichte, Investorenpräsentationen und Kommentare zu Geschäftsergebnissen, unterstützt durch ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten, Nachrichten und Patentaktivitäten für eine schnellere Gegenprüfung zusammenführt. Diese Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden im Verlauf der Studie geprüft, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich gekauft wird, von wem und über welchen Kanal, da dasselbe Gerät in verschiedenen Ländern sehr unterschiedlich finanziert werden kann. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Klinikern, Rehabilitationsspezialisten, Beschaffungsteams und Kanalbetreibern, um Preisspannen, Austauschzyklen und die Art der Übernahme neuer Funktionen in verschiedenen Umgebungen zu bestätigen.

Da es sich um einen globalen Markt handelt, testeten wir Annahmen zudem über APAC, EMEA und Amerika hinweg, damit das endgültige Modell sowohl Märkte mit hoher Abdeckung als auch Regionen mit schnellerem Wachstum, aber ungleichmäßigem Zugang widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 13 % | APAC: 49 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 38 % | EMEA: 29 % |

| Kleinere Anbieter: 21 % | Manager: 49 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Wir haben den Markt mit einem Top-down-Ansatz aufgebaut, bei dem Behindertenprävalenz, Altersstruktur und Nutzung der Versorgungsumgebungen in einen adressierbaren Nutzerpool übersetzt werden, der dann um Gerätedurchdringung und typische Austauschzeiten angepasst wird. Um die Gesamtzahlen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, etwa gemessene durchschnittliche Verkaufspreisspannen multipliziert mit geschätzten Stückzahlen nach wichtigen Gerätegruppen, gefolgt von Kanalprüfungen über Einzelhandels-, E-Commerce- und Direct-to-Customer-Mixe.

Zu den wichtigsten in das Modell einfließenden Eingaben gehörten der Anteil der älteren Bevölkerung, gemeldete Behindertenraten, Unterschiede bei der Akzeptanz zwischen Heimpflege und institutionellen Einrichtungen, Erstattungsdeckung und Signale zum Anteil der Selbstzahlung sowie beobachtete Preisstufen für hochvolumige Produkte wie Mobilitätshilfen, Hörgeräte und Sehhilfen. Wo direkte Absatzsignale schwach waren, wurden Lücken durch Proxy-Indikatoren wie Verfahrensvolumina im Zusammenhang mit Rehabilitationspfaden, Importmuster für relevante Gerätekategorien und interviewbasierte Anpassungen der Austauschzyklen behandelt.

Für die Prognose wurde eine Szenarioanalyse verwendet, um abzubilden, wie Deckungsausweitung, direkter Verbraucherkauf und die Übernahme technologischer Funktionen die Akzeptanzraten in verschiedenen Regionen unterschiedlich schnell verändern können. Diese Szenarien wurden durch Primärfeedback zu erwartetem Preisdruck, Verschiebung hin zu Geräten mit mehr Funktionen und realistischen Einführungszeitplänen in öffentlichen Gesundheitssystemen fundiert gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen abgeglichen und anschließend auf Abweichungen auf Regions- und Geräteguppenebene überprüft, bevor die endgültige Freigabe erfolgte. Wir haben die Wachstumsraten anhand von Makroindikatoren wie Alterungstrends und Ausrichtung der Gesundheitsausgaben Stresstests unterzogen und Quellen erneut kontaktiert, wenn ungewöhnliche Sprünge bei Preisen, Durchdringung oder Kanalmix auftraten.

Jeder Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Änderungen bei der Erstattung oder bedeutende regulatorische Maßnahmen, die die Nachfrage beeinflussen können. Vor der Auslieferung führt ein Analyst einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Informationen in der Darstellung und den Marktzahlen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Behindertenhilfsmittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Behindertenhilfsmittel variieren häufig, da der Produktkorb und der erfasste Umsatzstrom nicht einheitlich definiert werden, selbst wenn die Titel ähnlich erscheinen. Unterschiede ergeben sich auch daraus, welches Jahr als aktuelle Schätzung behandelt wird, wie die Preisbildung über Premium- und Basisgeräte hinweg gemittelt wird und wie schnell Annahmen aktualisiert werden.

Ausgaben für persönliche Pflegedienstleistungen und häusliche Krankenpflege liegen außerhalb des Untersuchungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum einige breitere Zahlen zum Hilfsmittelmarkt höher ausfallen, selbst wenn ähnliche Nachfragetreiber genannt werden. Zudem vermischen einige Publisher angrenzende Unterhaltungselektronik mit Kommunikationshilfen oder wenden einheitliche globale Preiskurven an, ohne Erstattungsgrenzen und Kanalmix anzupassen, was die Gesamtzahlen je nach Basisjahr und Währungszeitpunkt nach oben oder unten verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,69 Mrd. USD (2026) | |

| Fachzeitschrift A | 28,50 Mrd. USD (2024) | Verwendet einen breiteren Rahmen für Hilfsmitteltechnologie, der üblicherweise bezahlte Dienstleistungen und einige Nicht-Geräte-Lösungen einschließt, und stützt die Größenschätzung auf ein früheres Basisjahr, was Vergleiche aufblähen kann, wenn die Preise nicht regionsübergreifend normalisiert werden. |

| Branchenverlag B | 31,40 Mrd. USD (2023) | Vermischt breitere Ausgaben für Hilfsmittel bei gefährdeten Gruppen mit Geräteumsätzen und wendet tendenziell eine einzige globale Wachstumskurve an, die erstattungsbedingte Preisobergrenzen und länderspezifische Verschiebungen im Kanalmix übersehen kann. |

Insgesamt lässt sich die Spanne größtenteils dadurch erklären, was als Gerätemarkt versus als breiterer Hilfsmittelausgabenmarkt gezählt wird, sowie durch die Wahl des Basisjahres. Unser Ansatz bleibt nachvollziehbar auf einen klaren Nutzerpool, realistische Durchdringungs- und Austauschzeiten sowie Preisspannen bezogen, die wiederholt über Kanäle und Regionen hinweg geprüft wurden, was dazu beiträgt, die Schätzung reproduzierbar und über die Jahre hinweg konsistent zu halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Behindertengeräte im Jahr 2026?

Die Marktgröße für Behindertengeräte beträgt im Jahr 2026 23,69 Milliarden USD und soll bis 2031 31,14 Milliarden USD erreichen.

Welche Gerätekategorie wächst am schnellsten?

Kommunikationshilfen expandieren am schnellsten mit einer prognostizierten CAGR von 7,54 % bis 2031, da unterstützende und alternative Kommunikationsmittel zunehmend in den Mainstream einziehen.

Welches Endnutzersegment wird das höchste Wachstum verzeichnen?

Bildungseinrichtungen werden voraussichtlich bis 2031 eine CAGR von 7,87 % verzeichnen, bedingt durch Mandate für universelles Design und individuelle Bildungsprogramme.

Welche Region wird voraussichtlich das Wachstum anführen?

Der Asien-Pazifik-Raum wird voraussichtlich die schnellste CAGR von 6,43 % erzielen, angetrieben durch die alternden Bevölkerungen Chinas und Japans sowie unterstützende staatliche Programme.

Was ist das größte Hindernis für eine breitere Akzeptanz?

Hohe Anschaffungskosten für fortschrittliche Geräte, wie mikroprozessorgesteuerte Prothesen und Cochlea-Implantate, bleiben das größte Hindernis, insbesondere in einkommensschwachen Regionen.

Wie beeinflussen Online-Kanäle den Umsatz?

E-Commerce-Plattformen wachsen mit einer CAGR von 8,22 %, ermöglicht durch virtuelle Beratungen, Versicherungsverifizierung und Abonnementmodelle für Verbrauchsmaterialien.

Seite zuletzt aktualisiert am: