Marktgröße und Marktanteil für Ventrikuläre Unterstützungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

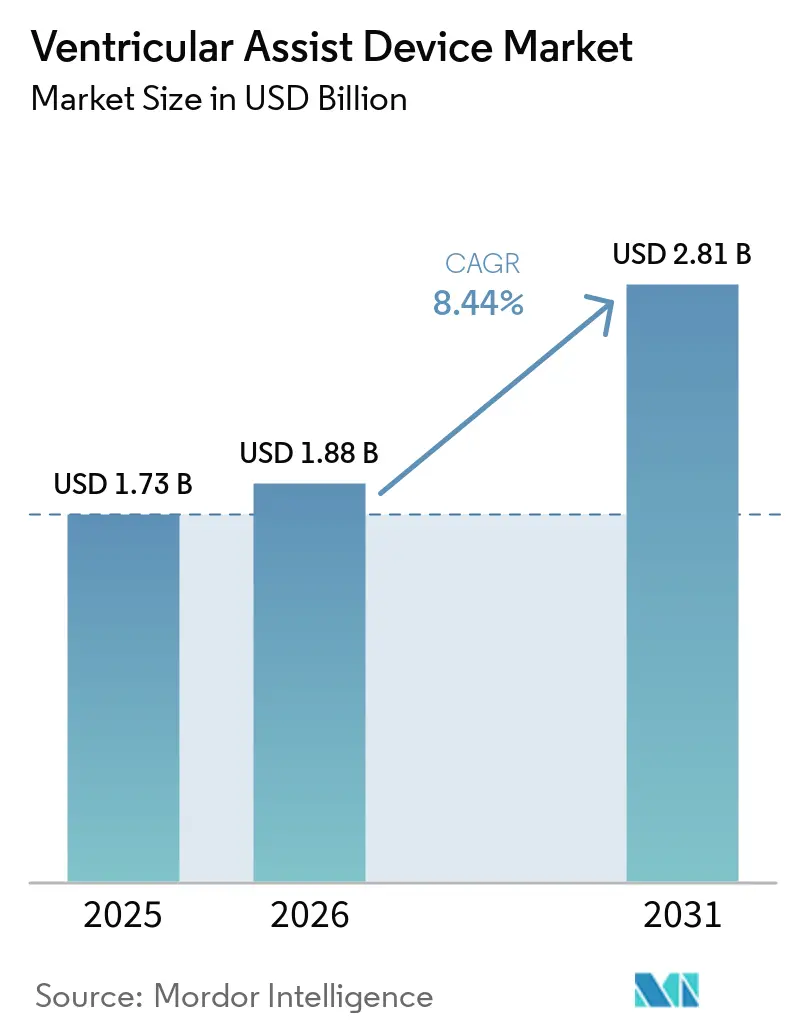

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

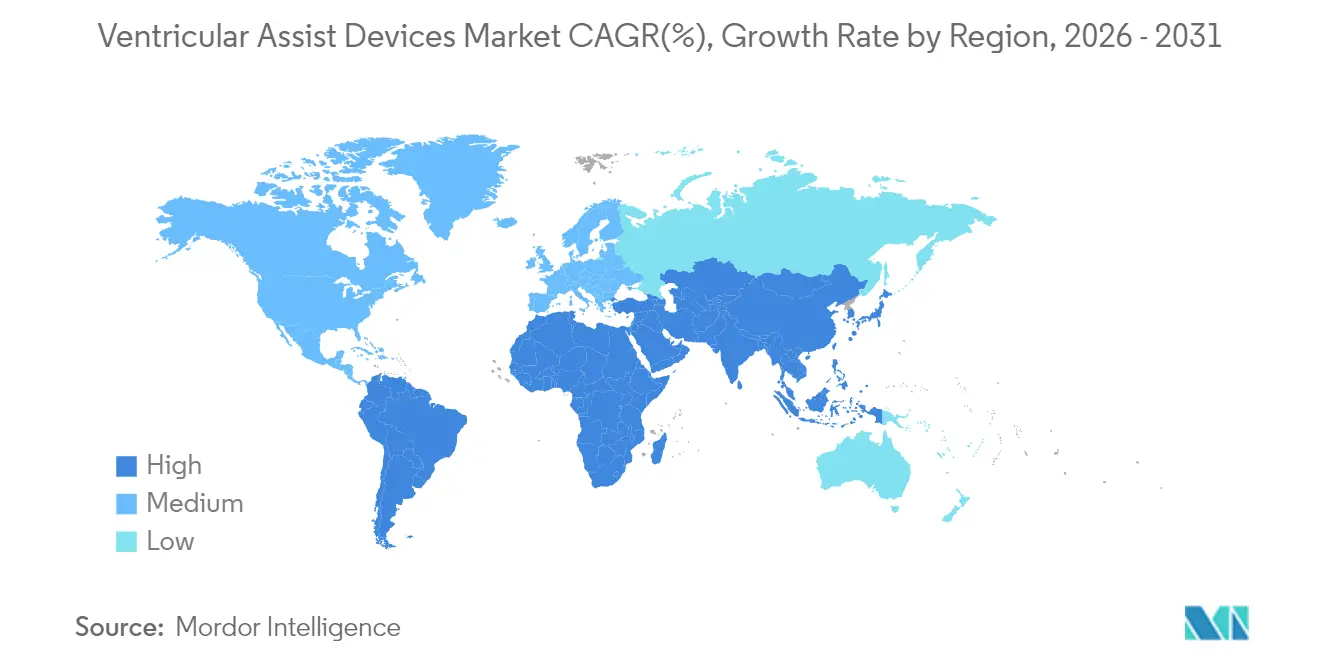

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

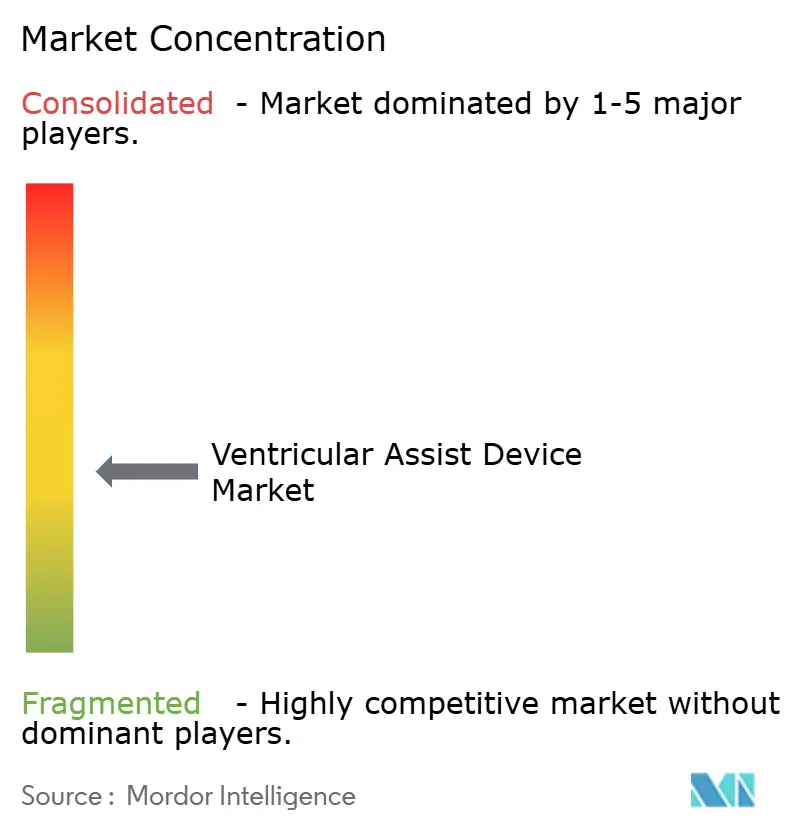

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ventrikuläre Unterstützungssysteme von Mordor Intelligence

Die Marktgröße für Ventrikuläre Unterstützungssysteme wird im Jahr 2026 auf 1,88 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,73 Milliarden USD, mit Projektionen für 2031 von 2,81 Milliarden USD, was einem Wachstum von 8,44 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wächst, da alternde Bevölkerungen den Pool an Patienten mit fortgeschrittener Herzinsuffizienz vergrößern und technologische Fortschritte die klinische Obergrenze für mechanische Kreislaufunterstützung anheben.[1]Heart Failure Society of America, "HF Stats 2024: Herzinsuffizienz-Epidemiologie und Ergebnisstatistiken," hfsa.org Gerätehersteller gehen über Anwendungsfälle der Überbrückung bis zur Transplantation hinaus und erweitern den gesamten adressierbaren Markt für Ventrikuläre Unterstützungssysteme durch Indikationen zur dauerhaften Unterstützung und vollständig implantierbare Designs. Realdaten aus großen Registern wie INTERMACS treiben evidenzbasierte Verfeinerungen bei der Patientenauswahl voran, während Erstattungsausweitungen in wichtigen Regionen das Vertrauen der Leistungserbringer stärken. Gleichzeitig senken neue Magnetschwebepumpen und drahtlose Energieplattformen die Raten unerwünschter Ereignisse und festigen ihre Rolle als langfristiger Herzersatz.

Wichtigste Erkenntnisse des Berichts

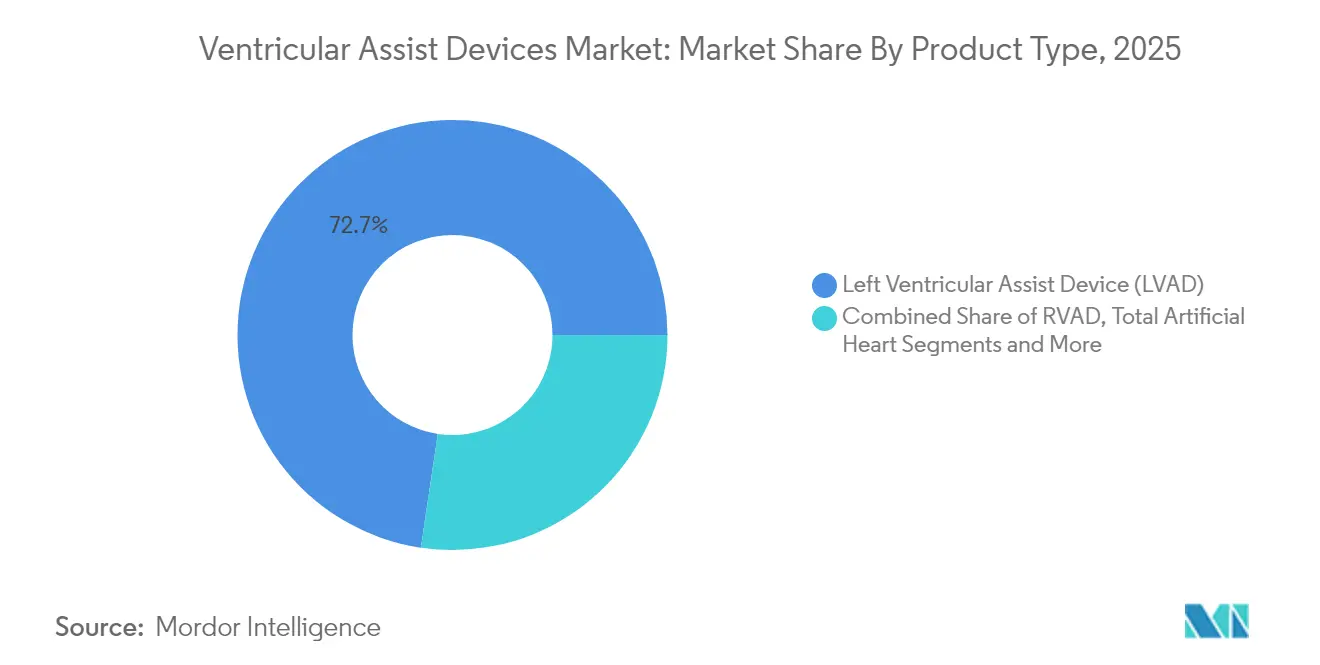

- Nach Produkttyp führten Linksventrikuläre Unterstützungssysteme mit einem Umsatzanteil von 72,65 % im Jahr 2025, während sie bis 2031 mit einer CAGR von 9,08 % wachsen.

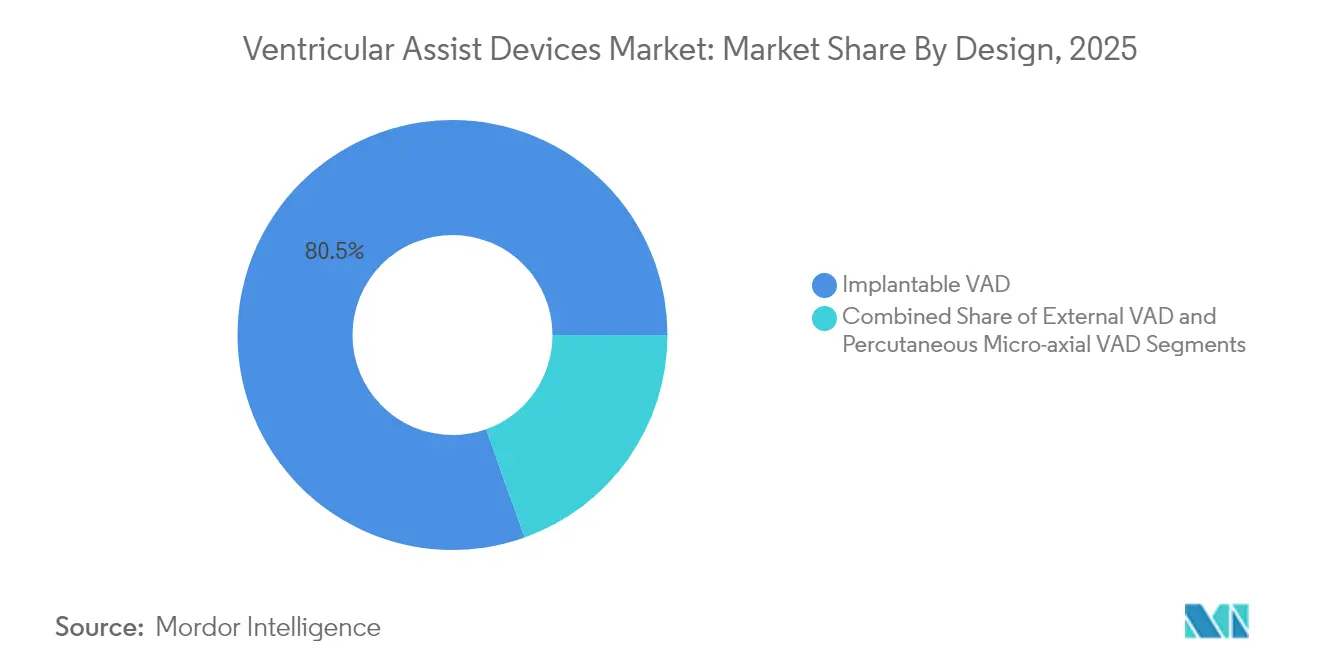

- Nach Design hielten implantierbare Systeme im Jahr 2025 einen Marktanteil von 80,45 % am Markt für Ventrikuläre Unterstützungssysteme, während perkutane Mikroaxialpumpen bis 2031 eine CAGR von 11,86 % verzeichnen.

- Nach Therapie entfiel auf die Überbrückung bis zur Transplantation im Jahr 2025 ein Anteil von 48,78 % an der Marktgröße für Ventrikuläre Unterstützungssysteme, während die Zieltherapie bis 2031 mit einer CAGR von 11,25 % wachsen soll.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 42,10 %; der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 10,43 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ventrikuläre Unterstützungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Herzerkrankungen | +2.1% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zieltherapie angesichts des Spendermangels | +1.5% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und höhere Gesundheitsausgaben | +1.3% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Mehr klinische Studien und schnellere Zulassungen | +0.9% | Nordamerika und Europa, ausgedehnt auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Breitere Nutzung minimal-invasiver Pumpen | +0.7% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Herzerkrankungen und Herzinsuffizienz

Die Prävalenz von Herzinsuffizienz stieg im Jahr 2025 auf 6,7 Millionen Amerikaner und wird bis 2050 auf 11,4 Millionen ansteigen, was die Patientenbasis für mechanische Unterstützung vergrößert.[1]Heart Failure Society of America, "HF Stats 2024: Herzinsuffizienz-Epidemiologie und Ergebnisstatistiken," hfsa.org Jüngere Kohorten und ethnische Minderheiten zeigen steilere Inzidenzkurven, was die Gerätenachfrage in Richtung Patienten verschiebt, die wahrscheinlich jahrzehntelange Kreislaufunterstützung benötigen. Schätzungen beziffern die kumulativen Kosten der Herzinsuffizienz bis zur Mitte des Jahrhunderts auf 420 Milliarden USD, was Kostenträger dazu veranlasst, dauerhafte Geräte gegenüber wiederholten Krankenhausaufenthalten zu unterstützen.

Technologische Fortschritte

Magnetschwebepumpen wie HeartMate 3 verzeichnen eine Fünfjahresüberlebensrate von 63,3 % und ein geringeres Thromboserisiko als frühere lagerbasierte Systeme.[2]European Heart Journal, "Fünfjahresüberleben mit vollständig magnetisch gelagertem LVAD," academic.oup.com Miniaturisierte perkutane Pumpen verwenden jetzt 9-Fr-Einführprofile mit 100 % Klappenüberquerungserfolg bei mehr als 500 Eingriffen. Frühe Studien zur drahtlosen Energieübertragung demonstrieren eine sichere Energielieferung über sieben Meter und weisen auf zukünftige kabelfreie, vollständig implantierbare Plattformen hin.

Ausweitung der Zieltherapie angesichts des Organspendermangels

Verbesserte Pumpenbeständigkeit treibt die Volumina der Zieltherapie nach oben, trotz eines Rückgangs bei transplantationsbezogenen Implantaten, und Daten zeigen, dass das LVAD-Überleben bei Patienten unter 50 Jahren nahezu gleichwertig mit Transplantationsergebnissen ist.[3]NewYork-Presbyterian, "LVAD-Therapie bietet ähnliches Überleben wie Herztransplantation bei jüngeren Patienten," nyp.org Zentren wie die Cleveland Clinic berichten von mehrjährigem Überleben, das die Registerdurchschnitte übertrifft, was dauerhafte Unterstützungswege validiert und Leitlinienaktualisierungen fördert.

Alternde Bevölkerung und Gesundheitsausgaben

Patienten über 70 Jahre machen steigende Implantatanzahlen aus, selbst wenn die Sterblichkeitsraten steigen, was das klinische Vertrauen widerspiegelt, dass Gewinne bei der Lebensqualität das erhöhte perioperative Risiko aufwiegen. Kosteneffektivitätsstudien nennen 69.768 USD pro qualitätsbereinigtem Lebensjahr für die Überbrückungstherapie bis zur Transplantation, was LVADs innerhalb akzeptierter Kostenträgerschwellen positioniert.[4]ASAIO Journal, "Kosteneffektivität und erweiterte Unterstützung mit Impella 5.5," asaiojournal.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Eingriffkosten | -1.4% | Global, verstärkt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Gerätebezogene Komplikationen und Rückrufe | -1.1% | Global, regulatorischer Fokus in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Alternativen und sich entwickelnde Herztherapien | -0.8% | Global, am deutlichsten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten LVAD-Koordinatoren | -0.6% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Eingriffkosten

Die Implantation kostet im Durchschnitt 175.420 USD und die Gesamtkosten des Krankenhausaufenthalts nähern sich 193.192 USD, mit weiteren 52.068 USD für Wiederaufnahmen, was die Einführung in kostensensiblen Märkten erschwert. Begrenzte Versicherungsdeckung und hohe Kapitalbudgets schrecken kleinere Zentren ab, selbst wenn sich die Kosteneffektivität mit der Akkulaufzeit und reduzierten Komplikationsraten verbessert.

Gerätebezogene Komplikationen und Rückrufe

Der Klasse-I-Rückruf von Abbott für 13.883 HeartMate-Kits veranschaulicht die Reputations- und finanziellen Auswirkungen von Sicherheitsereignissen, bei denen 14 Todesfälle und 273 Verletzungen verzeichnet wurden. Blutungen und Infektionen bleiben häufige Hindernisse, obwohl das 2025 zugelassene aspirinfreie Regime die Blutungsereignisse um 40 % reduzierte, ohne das Thromboserisiko zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LVAD-Dominanz treibt Innovation voran

Linksventrikuläre Unterstützungssysteme machen 72,65 % der Umsätze im Jahr 2025 aus, den größten Anteil am Markt für Ventrikuläre Unterstützungssysteme. Ihre CAGR von 9,08 % bis 2031 spiegelt eine breite klinische Eignung und starke Daten zum Langzeitüberleben wider. Die Marktgröße für Ventrikuläre Unterstützungssysteme im Bereich LVAD wird voraussichtlich stetig wachsen, da Magnetschwebeplattformen Thrombose- und Pumpenstoppraten reduzieren. Die LVAD-Innovation konzentriert sich nun auf drahtlose Energie und miniaturisierte Steuereinheiten – Merkmale, die die Lücke zu totalen Kunstherzen verringern werden.

Rechtsventrikuläre Unterstützungssysteme decken Nischenbedürfnisse bei isoliertem rechtsseitigem Versagen ab, und biventrikuläre Systeme adressieren komplexe biventrikuläre Dysfunktionen, während totale Kunstherzen wie Aeson in Piloteinführungen voranschreiten. Klinische Belege heben eine 14-jährige Unterstützungszeit für einen einzelnen LVAD-Empfänger hervor, was das Zieltherapiepotenzial neuer Modelle unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Design: Perkutane Innovation fordert die Dominanz implantierbarer Systeme heraus

Implantierbare Pumpen halten heute einen Umsatzanteil von 80,45 % und bleiben das Rückgrat der dauerhaften Unterstützung. Der Einfluss dieser Kategorie auf den Markt für Ventrikuläre Unterstützungssysteme wird bis 2031 anhalten, aber perkutane Mikroaxialgeräte wachsen mit 11,86 % pro Jahr, begünstigt durch minimal-invasive Eingriffe, die in Herzkatheterlabor-Arbeitsabläufe passen. Die Impella 5.5 bietet nun eine 70-tägige Überbrückungsunterstützung bis zur Transplantation, eine Fähigkeit, die einst vollständig implantierbaren Systemen vorbehalten war.

Die Marktgröße für Ventrikuläre Unterstützungssysteme im Bereich perkutaner Plattformen steigt, da Krankenhäuser diese für Hochrisiko-PCI, kardiogenen Schock und Überbrückung bis zur Entscheidung einsetzen. Prototypen zur drahtlosen Aufladung deuten auf eine Konvergenz hin, bei der externe und implantierbare Kategorien verschwimmen und ein Spektrum statt einer Trennung entsteht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung/Therapie: Zieltherapie beschleunigt die klinische Einführung

Die Überbrückung bis zur Transplantation bleibt mit einem Anteil von 48,78 % die größte Therapieklasse, unterstützt durch jahrzehntelange chirurgische und Erstattungsinfrastruktur. Dennoch verzeichnet die Zieltherapie die schnellste CAGR von 11,25 % und soll bis 2031 einen wachsenden Anteil am Markt für Ventrikuläre Unterstützungssysteme einnehmen, da jüngere Kohorten eine Überlebensparität mit Transplantationsempfängern belegen.

Chirurgen setzen zunehmend auf eine frühzeitige Überweisung zur Zieltherapie und integrieren Palliativdienste, um den lebenslangen Charakter der Unterstützung zu managen. Die Bereiche Überbrückung bis zur Erholung und Überbrückung bis zur Entscheidung sind klein, aber klinisch bedeutsam, insbesondere in Umgebungen der myokardialen Erholung bei jüngeren Patienten.

Geografische Analyse

Nordamerika hält 42,10 % der Umsätze im Jahr 2025, was auf eine robuste Medicare-Abdeckung, Netzwerke von Exzellenzzentren und eine reichhaltige Innovationspipeline zurückzuführen ist. Registerdaten und Ergebnistransparenz stärken weiterhin das Vertrauen der Kliniker. Die Region ist das primäre Einführungsgebiet für neue Plattformen, denen die FDA-Durchbruchsbezeichnung verliehen wurde, was die Erstmover-Umsätze steigert.

Europa verzeichnet eine stetige Einführung, gestützt auf harmonisierte regulatorische Rahmenbedingungen und etablierte Herzinsuffizienz-Netzwerke. Die Einführung wird durch langsamere Erstattungsaktualisierungen und gelegentliche Geräteverzögerungen gedämpft, doch ist die Region Heimat wegweisender Innovationen wie dem totalen Kunstherz Aeson und starken akademisch-industriellen Partnerschaften.

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 10,43 %. Urbanisierende Volkswirtschaften und steigende kardiovaskuläre Risiken vertiefen den ungedeckten Bedarf, während politische Reformen die Geräteerstattung ausweiten. Begrenzte ausgebildete Fachkräfte und Kostenbeschränkungen verlangsamen jedoch die Durchdringung in Sekundärstädten, was Schulungsprogramme und öffentlich-private Finanzierung zu entscheidenden Faktoren macht.

Wettbewerbslandschaft

Der Markt für Ventrikuläre Unterstützungssysteme weist eine moderate Konzentration auf: Abbott, Medtronic und Johnson & Johnson erzielen zusammen rund 60 % des globalen Umsatzes. Abbott führt mit seiner magnetisch gelagerten HeartMate-3-Plattform, die die Zulassung erhielt, Aspirin aus der Standardtherapie zu entfernen, wodurch Blutungskomplikationen um 40 % reduziert wurden. Medtronic nutzt katheterbasierte Impella-Pumpen, um die perkutane Unterstützung zu dominieren, während die Übernahme von V-Wave durch Johnson & Johnson seine Strategie zur Erweiterung des Herzinsuffizienz-Instrumentariums unterstreicht.

Aufstrebende Herausforderer wie CARMAT und BiVACOR entwickeln totale Kunstherzen mit drahtloser Energieübertragung. ReliantHeart entwickelt kabelfreie LVADs, die ein geringeres Infektionsrisiko versprechen. Der Weißraum für pädiatrische Geräte bleibt groß und lädt Nischenanbieter ein, die kleinere Pumpprofile anstreben.

Die Patentaktivität konzentriert sich auf Verbesserungen von Magnetlagern, biokompatible Oberflächen und Fernüberwachung. Regulatorische Wissenschaftsprogramme der FDA streben eine Standardisierung von Hämokompatibilitätstests und Haltbarkeitsmetriken an, was auf ein reifendes Aufsichtsökosystem hindeutet, das Sicherheit und Innovation in Einklang bringt.

Marktführer im Bereich Ventrikuläre Unterstützungssysteme

Medtronic PLC

Abbott Laboratories

Berlin Heart GmbH

SynCardia Systems LLC

Johnson and Johnson (Abiomed)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA gewährte BiVACOR den Durchbruchsstatus für sein vollständig implantierbares Kunstherz und beschleunigte damit die US-amerikanischen Studienzeitpläne.

- April 2025: CARMAT erhielt eine bedingte FDA-Zulassung für die zweite Kohorte seiner Machbarkeitsstudie zum Aeson-Kunstherz.

- März 2025: Cadrenal Therapeutics und Abbott starteten die TECH-LVAD-Studie zur Bewertung der Tecarfarin-Antikoagulation bei HeartMate-3-Empfängern.

- Februar 2025: Abbott erhielt die CE-Kennzeichnung für den AVEIR-DR-Zweikammer-leitungslosen Herzschrittmacher und erweiterte damit sein Herzinsuffizienz-Gerätesortiment.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir definieren den Markt für ventrikuläre Unterstützungssysteme (VAD) als den globalen Umsatzwert implantierbarer oder transkutaner mechanischer Pumpen, die einen oder beide Ventrikel bei Patienten mit fortgeschrittener Herzinsuffizienz teilweise oder vollständig unterstützen, sowohl bei erwachsenen als auch bei pädiatrischen Kohorten. Unsere Studie erfasst linksventrikuläre, rechtsventrikuläre und biventrikuläre Unterstützungssysteme sowie perkutane Mikroaxialpumpen, die länger als 24 Stunden in situ verbleiben.

Ausschlüsse aus dem Untersuchungsumfang: Intraaortale Ballonpumpen, extrakorporale Membranoxygenierungskreisläufe und totale Kunstherzen, die ausschließlich für den Prüfeinsatz bestimmt sind, sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Produkttyp

- Linksventrikuläres Unterstützungssystem (LVAD)

- Rechtsventrikuläres Unterstützungssystem (RVAD)

- Biventrikuläres Unterstützungssystem (BIVAD)

- Totales Kunstherz (TAH)

- Nach Design

- Implantierbares VAD

- Transkutanes / Externes VAD

- Perkutanes Mikroaxial-VAD

- Nach Anwendung / Therapie

- Überbrückung bis zur Transplantation (BTT)

- Zieltherapie (DT)

- Überbrückung bis zur Erholung (BTR)

- Überbrückung bis zur Entscheidung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews wurden mit Herzchirurgen, Transplantationskoordinatoren und Beschaffungsmanagern aus Nordamerika, Europa und wichtigen Zentren im asiatisch-pazifischen Raum durchgeführt. Ihre Beiträge klärten den realen Implantat-Mix, typische ASP-Rabatte sowie das Tempo, mit dem die Destination Therapy ausgeweitet wird. Nachfolgebefragungen mit Biomediziningenieure validierten lernkurvenbedingte Kostensenkungen und die erwartete Einführung vollständig implantierbarer driveline-freier Pumpen.

Desk Research

Unsere Analysten begannen mit strukturierten Auswertungen offener klinischer Register wie INTERMACS, EuroMedLVAD und Japan VAD, die jährliche Implantationsvolumina und Überlebenstrends aufzeigen. Anschließend wurden Import-Export-Daten aus UN Comtrade und U.S. ITC-Codes ausgewertet, die Bewegungen von Pumpensteuergeräten und Kanülen erfassen. Aktualisierungen zu Regulierung und Erstattung wurden aus Quellen wie den U.S. Centers for Medicare & Medicaid Services und dem deutschen G-BA entnommen, während Technologiesignale über PubMed sowie die FDA 510(k)/PMA-Datenbank verfolgt wurden. Kostenpflichtige Datenbanken – D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Deal-Flow – halfen dabei, Wettbewerbspositionen zu triangulieren. Die genannten Quellen sind illustrativ; zahlreiche weitere Datenbanken und Fachzeitschriften flossen in unsere Einschätzung ein.

In einem zweiten Durchgang wurden Preiskorridore aus Offenlegungen von Krankenhaus-Charge-Master-Daten und Ausschreibungsportalen extrahiert, was uns geografisch differenzierte Benchmarks für den durchschnittlichen Verkaufspreis (ASP) lieferte. In MAUDE protokollierte Geräteausfallmeldungen rundeten die Zuverlässigkeitsannahmen ab.

Marktgröße und Prognose

Wir haben ein Top-down-Modell entwickelt, das die Nachfrage aus der Herzinsuffizienz-Prävalenz, der INTERMACS-Klassenverteilung und den Transplantationseignungspools rekonstruiert und anschließend regionsspezifische Penetrationsraten anwendet. Die Ergebnisse werden mit Bottom-up-Näherungswerten abgeglichen – anhand von Stichproben aus Krankenhaus-Implantationszahlen, multipliziert mit gemischten ASPs –, um die Gesamtwerte am realen Markt zu verankern.

• Neue Inzidenz von Herzinsuffizienz im Endstadium pro 100.000 Einwohner • Durchschnittliche Wartezeit auf Transplantationslisten • Jährliche VAD-Explantationsraten (Bridge-to-Recovery) • Pro Jahr erfasste regulatorische Zulassungen • ASP-Erosion in Verbindung mit Miniaturisierungsmeilensteinen

Eine multivariate Regression mit HF-Inzidenz, BIP pro Kopf und Erstattungsdeckung als Prädiktoren treibt die Projektionen für 2025–2030 an; die Szenarioanalyse berücksichtigt bahnbrechende pädiatrische Indikationen. Lücken in Daten auf Krankenhausebene werden durch gleitende Durchschnittssubstitution aus den nächstgelegenen Vergleichseinrichtungen überbrückt und durch Expertengremien validiert.

Datenvalidierung und Aktualisierungszyklus

Jeder Entwurf durchläuft Anomalie-Screenings und Peer-Review, bevor er freigegeben wird. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse – größere Rückrufe, wegweisende Studien oder Erstattungsänderungen – die Ausgangsbasis verschieben. Unmittelbar vor der Auslieferung an den Kunden wird ein abschließendes Analysten-Audit durchgeführt, um sicherzustellen, dass die neuesten Erkenntnisse berücksichtigt sind.

Warum Mordors Baseline für ventrikuläre Unterstützungssysteme eine unübertroffene Zuverlässigkeit für Stakeholder bietet

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen den Geräteumfang, die Preiserosionskurven und die Aktualisierungshäufigkeit unterschiedlich handhaben. Wir erkennen diese Unterschiede von vornherein an, damit die Leser verstehen, warum Zahlen selten perfekt übereinstimmen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob perkutane kurzfristige Pumpen einbezogen werden, die Aggressivität der ASP-Deflatoren und wie schnell pädiatrische Indikationen in die Prognosen einfließen. Einige Studien rechnen Herzpumpenzubehör in die Umsätze ein, während andere von konstanten Preisen ausgehen oder einen einmaligen COVID-Nachholeffekt anwenden – Entscheidungen, die die 2025er Gesamtwerte um Hunderte von Millionen verschieben können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 1,73 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,70 Mrd. (2025) | Global Consultancy A | Beinhaltet kurzfristige Impella und Herzpumpenzubehör; wendet einen einheitlichen ASP-Rückgang von 8 % weltweit an |

| USD 1,49 Mrd. (2025) | Trade Journal B | Schließt rechts- und biventrikuläre VAD-Einheiten aus; verwendet konservative Annahmen zur Akzeptanz der Destination Therapy |

Zusammenfassend lässt sich sagen, dass externe Zahlen zwar den Rahmen der Diskussion vorgeben, Mordors disziplinierter Mix aus Registern, realen Preisdaten und häufigen Aktualisierungen jedoch eine ausgewogene Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ventrikuläre Unterstützungssysteme?

Der Markt beläuft sich im Jahr 2026 auf 1,88 Milliarden USD und ist auf dem Weg, bis 2031 2,81 Milliarden USD zu erreichen.

Welcher Produkttyp führt den Markt für Ventrikuläre Unterstützungssysteme an?

Linksventrikuläre Unterstützungssysteme halten 72,65 % der Umsätze im Jahr 2025 und bleiben das am schnellsten wachsende Segment.

Wie schnell wächst der Markt für Ventrikuläre Unterstützungssysteme im asiatisch-pazifischen Raum?

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 10,43 % bis 2031.

Warum gewinnt die Zieltherapie im Markt für Ventrikuläre Unterstützungssysteme an Bedeutung?

Verbesserte Pumpenbeständigkeit und transplantationsvergleichbares Überleben bei jüngeren Patienten unterstützen die Einführung dauerhafter Therapien.

Was sind die Haupthindernisse für eine breitere Einführung von Ventrikulären Unterstützungssystemen?

Hohe Vorabkosten, gerätebezogene Komplikationen und begrenzte Fachkräfte in aufstrebenden Regionen verlangsamen die Einführung.

Seite zuletzt aktualisiert am: