Marktgröße und Marktanteil für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

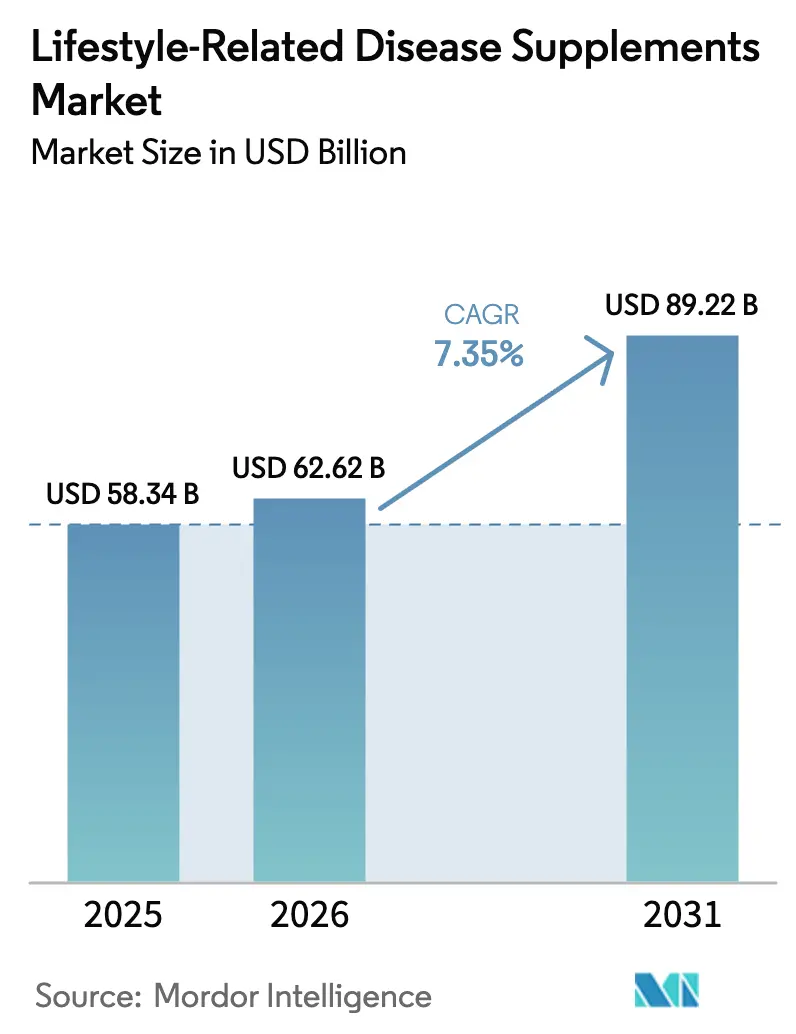

| Marktgröße (2026) | 62.62 Milliarden US-Dollar |

| Marktgröße (2031) | 89.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

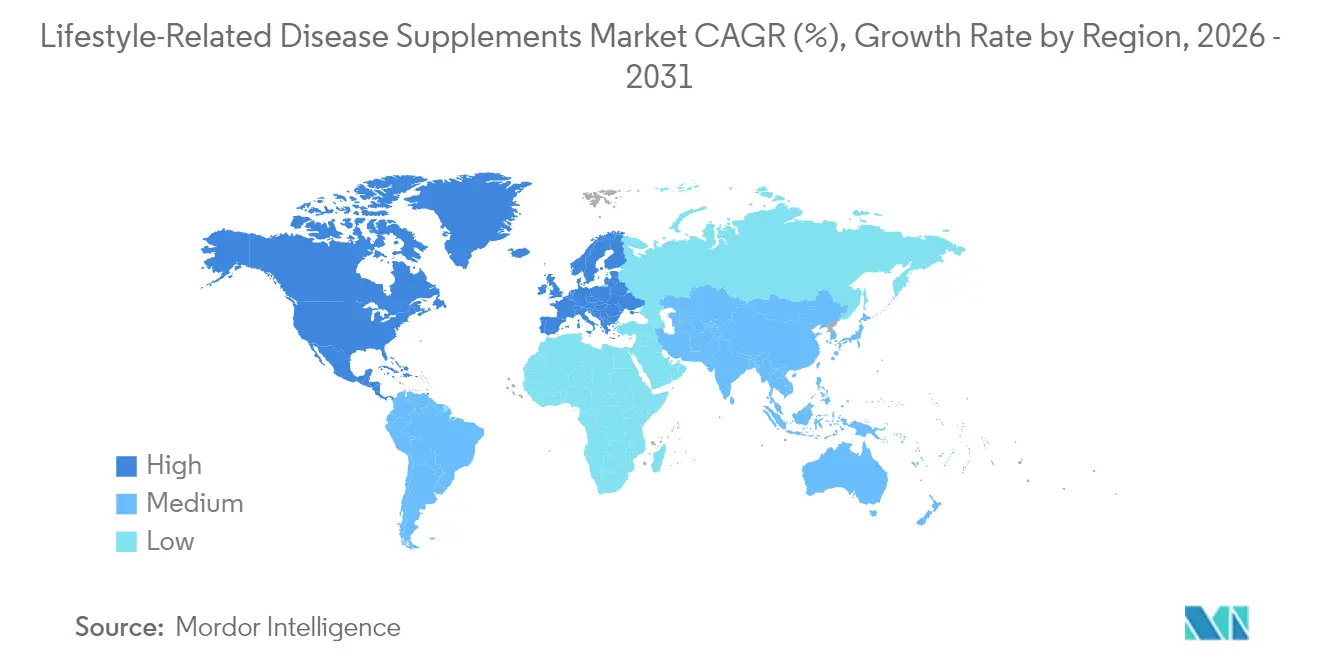

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen von Mordor Intelligence

Die Marktgröße für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen wird voraussichtlich von 58,34 Milliarden USD im Jahr 2025 auf 62,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,35 % über den Zeitraum 2026–2031 einen Wert von 89,22 Milliarden USD erreichen. Den Prognosen zufolge wird er bis 2030 auf 84,73 Milliarden USD ansteigen, was einer stetigen CAGR von 7,75 % entspricht. Diese Wachstumskurve unterstreicht einen entscheidenden Wandel: Präventive Gesundheitsförderung entwickelt sich von einer bloßen Selbstfürsorgeoption zu einem zentralen Bestandteil der allgemeinen Gesundheitsstrategie. Eine Umfrage des Rates für verantwortungsvolle Ernährung (Council for Responsible Nutrition, CRN) aus dem Jahr 2023 ergab, dass ein Rekordwert von 74 % der US-amerikanischen Erwachsenen Nahrungsergänzungsmittel einnahm[1]Quelle: Council for Responsible Nutrition (CRN), „2023 CRN-Verbraucherbefragung zu Nahrungsergänzungsmitteln”, crnusa.org. Faktoren wie eine alternde Bevölkerung, die steigende Prävalenz nicht übertragbarer Krankheiten und Fortschritte in der Formulierungswissenschaft treiben Verbraucher hin zu gezielten Ernährungsprodukten. Während Nordamerika weiterhin die primäre Einnahmequelle darstellt, ist die asiatisch-pazifische Region, gestützt durch eine wachsende Mittelschicht, urbane Lebensstile und staatlich geförderte Präventionskampagnen, als Motor des künftigen Wachstums positioniert. Die Expansion der Kategorie wird zudem durch die Digitalisierung des Einzelhandels, Innovationen bei Inhaltsstoffen und eine verbesserte klinische Validierung vorangetrieben, was das Vertrauen sowohl bei Gesundheitsdienstleistern als auch bei Verbrauchern stärkt. Gleichzeitig stärken Bemühungen um regulatorische Harmonisierung und transparente Lieferketten das Anlegervertrauen und ebnen den Weg für grenzüberschreitendes Markenwachstum.

Wichtigste Erkenntnisse des Berichts

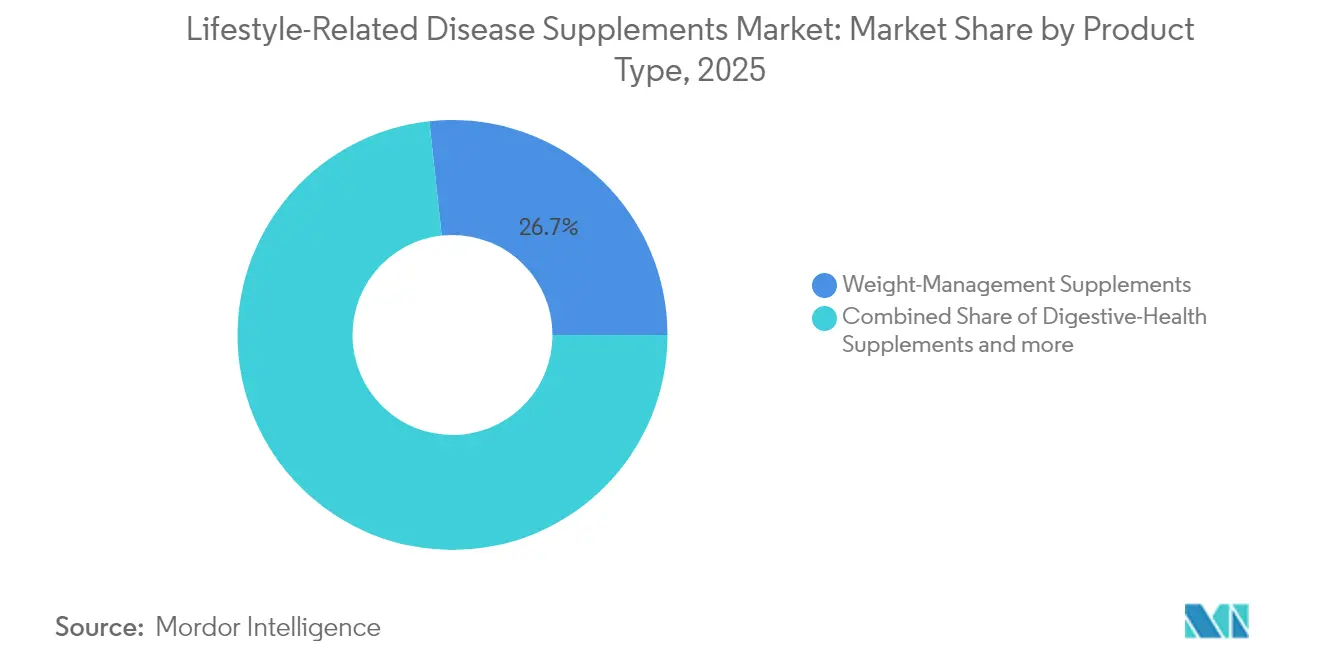

- Nach Produkttyp eroberten Lösungen zur Gewichtskontrolle im Jahr 2025 einen Marktanteil von 26,72 % am Markt für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen, während Formulierungen für die Verdauungsgesundheit voraussichtlich bis 2031 die schnellste Wachstumsrate von 8,45 % verzeichnen werden.

- Nach Darreichungsform beanspruchten Softgels im Jahr 2025 einen Anteil von 35,10 % an der Marktgröße für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen, während Gummibärchen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,35 % zulegen werden.

- Nach Vertriebskanal führten Fachgeschäfte und Drogerien im Jahr 2025 mit einem Umsatzanteil von 37,10 %, und der Online-Einzelhandel soll bis 2031 mit einer CAGR von 10,15 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 31,85 %, während die asiatisch-pazifische Region die höchste CAGR von 8,20 % bis 2031 verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wandel hin zur präventiven Gesundheitsversorgung | +1.2% | Global, mit der stärksten Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Häufigkeit lebensstilbedingter Erkrankungen | +1.8% | Global, besonders ausgeprägt in den städtischen Zentren der asiatisch-pazifischen Region | Langfristig (≥ 4 Jahre) |

| Eine alternde Weltbevölkerung | +1.5% | Nordamerika und Europa als primäre Regionen, mit Ausweitung auf die asiatisch-pazifische Region | Langfristig (≥ 4 Jahre) |

| Innovation in der Produktformulierung | +1.0% | Global, angeführt von den Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Fokus auf mentales Wohlbefinden | +0.8% | Nordamerika und Europa, aufkommend in der asiatisch-pazifischen Region | Mittelfristig (2–4 Jahre) |

| Wandel hin zu natürlichen und pflanzenbasierten Nahrungsergänzungsmitteln | +1.3% | Global, mit Premiumsegmenten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zur präventiven Gesundheitsversorgung

Weltweit verlagern staatliche Gesundheitspolitiken ihren Fokus von reaktiven Behandlungen hin zur Prävention und gestalten damit die Art und Weise um, wie Verbraucher Nahrungsergänzungsmittel wahrnehmen und einsetzen. Der Vorstoß der Weltgesundheitsorganisation zur Prävention nicht übertragbarer Krankheiten hat nationale Gesundheitsstrategien angeregt und Nahrungsergänzungsmittel als kosteneffektives Mittel zur Entlastung des Gesundheitswesens hervorgehoben. Dieser Wandel ist besonders in entwickelten Ländern zu beobachten, wo eine alternde Bevölkerung die traditionellen Gesundheitssysteme vor Herausforderungen stellt. Als Reaktion darauf fördern politische Entscheidungsträger zunehmend Präventionsmaßnahmen, einschließlich Nahrungsergänzungsmitteln. Umfragen zeigen, dass 75 % der Amerikaner mittlerweile auf Nahrungsergänzungsmittel zurückgreifen, wobei bemerkenswerte 91 % diese als unverzichtbar für die Gesundheitserhaltung erachten, wie der Council for Responsible Nutrition berichtet. Dies unterstreicht einen kulturellen Wandel: Nahrungsergänzungsmittel entwickeln sich von optionalen Wellness-Hilfsmitteln zu unverzichtbaren Bestandteilen der Gesundheitsversorgung. Darüber hinaus beschränkt sich dieser Trend nicht auf individuelle Entscheidungen; Arbeitgeber integrieren Nahrungsergänzungsmittelleistungen nun in ihre betrieblichen Gesundheitsinitiativen, was die institutionelle Nachfrage stärkt und das Marktwachstum ankurbelt. In Anerkennung der präventiven Rolle von Nahrungsergänzungsmitteln bieten Regulierungsbehörden in verschiedenen Regionen, darunter die FDA, klarere Richtlinien zu gesundheitsbezogenen Angaben, was diese Perspektive weiter festigt.

Steigende Häufigkeit lebensstilbedingter Erkrankungen

Gesundheitsbehörden prognostizieren bis 2045 einen signifikanten Anstieg der Diabetesprävalenz, was den wachsenden Markt für gezielte Ernährungsinterventionen inmitten eines globalen Anstiegs lebensstilbedingter Erkrankungen unterstreicht. So berichtete NHS Digital, eine Abteilung von NHS England, dass zwischen 2023 und 2024 über 3,5 Millionen Personen in England mit Typ-2-Diabetes diagnostiziert wurden, während fast 277.000 an Typ 1 litten[2]Quelle: NHS Digital, eine Abteilung von NHS England, „National Diabetes Audit Core Report 1: Versorgungsprozesse und Behandlungsziele 2023–24, Grundlagendaten”, digital.nhs.uk. Da die Urbanisierung Entwicklungsländer erfasst, führt sie zu sitzenden Lebensweisen und einer Vorliebe für verarbeitete Lebensmittel, was Gesundheitsprobleme widerspiegelt, die früher nur im Westen beobachtet wurden. Dieser Wandel treibt eine wachsende Nachfrage nach Nahrungsergänzungsmitteln an, die auf Stoffwechselgesundheit, Herzfunktion und Gewichtskontrolle abzielen. Die heutigen Verbraucher suchen nicht nur irgendeine Lösung; sie tendieren zu evidenzbasierten Formulierungen, die auf spezifische Biomarker abzielen, die mit chronischen Krankheiten in Verbindung stehen. Mit dem Aufkommen der kontinuierlichen Glukoseüberwachung und ähnlicher Gesundheitstechnologie können Einzelpersonen nun die Reaktionen ihres Körpers auf Nahrungsergänzungsmittel überwachen. Dieses Echtzeit-Feedback verstärkt nicht nur ihre Kaufentscheidungen, sondern treibt auch das Marktwachstum voran. Darüber hinaus, da Gesundheitsdienstleister zunehmend spezifische Nahrungsergänzungsmittel zur Behandlung von Prädiabetes und metabolischem Syndrom empfehlen, validieren sie diese Produkte nicht nur, sondern erweitern auch deren Anziehungskraft über den konventionellen Wellness-Markt hinaus.

Eine alternde Weltbevölkerung

Da die Weltbevölkerung ab 65 Jahren voraussichtlich bis 2050 doppelt so groß werden wird, verzeichnen sowohl entwickelte als auch aufstrebende Volkswirtschaften eine anhaltende Nachfrage nach Nahrungsergänzungsmitteln, die altersbedingte Gesundheitsprobleme ansprechen. So stand Monaco im Jahr 2024 an der Spitze mit 36 % seiner Bevölkerung im Alter von 65 Jahren oder älter, gefolgt von Japan mit 29 % sowie Portugal und Bulgarien mit je 24 %, wie das Population Reference Bureau berichtete. Dieser demografische Wandel treibt einen Nachfrageschub nach Nahrungsergänzungsmitteln an, die die kognitive Gesundheit, Knochendichte, kardiovaskuläre Funktion und das Immunsystem unterstützen. Insbesondere zeigen ältere Verbraucher eine ausgeprägte Bereitschaft, in erstklassige, klinisch validierte Formulierungen zu investieren. In den asiatisch-pazifischen Märkten, wo eine rasche wirtschaftliche Entwicklung mit demografischen Veränderungen einhergeht, entsteht ein bemerkenswertes Aufkommen gesundheitsbewusster Verbrauchersegmente mit verfügbarem Einkommen. Regulierungsbehörden wie Japans Behörde für Verbraucherangelegenheiten (Consumer Affairs Agency) ebnen den Weg für Marktwachstum, indem sie spezifische gesundheitsbezogene Anspruchskategorien für altersgerechte funktionale Lebensmittel etablieren und damit die einzigartigen Ernährungsbedürfnisse dieser alternden Bevölkerungsgruppe anerkennen. Darüber hinaus schafft das Zusammentreffen von Altersdemografie und technologischen Fortschritten Chancen für personalisierte Nahrungsergänzungsregimes. Durch den Einsatz von Gentests, Biomarker-Analysen und Gesundheitsüberwachungsdaten können Unternehmen Premiumpreise erzielen und die Kundenbindung stärken.

Innovation in der Produktformulierung

Technologische Fortschritte in der Nahrungsergänzungsmittelformulierung verbessern die Bioverfügbarkeit, ermöglichen eine gezielte Freisetzung und verbessern das Verbrauchererlebnis. Diese Entwicklung treibt sowohl die Premiumisierung des Marktes als auch die Kategorieexpansion voran. Im Jahr 2024 genehmigte die Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) neuartige Zutaten wie BioPQQ und Magnesium-L-Threonat. Dieser Schritt unterstreicht die regulatorische Akzeptanz innovativer Verbindungen, die spezifische Gesundheitsanliegen wirksam ansprechen. Innovationen in der Herstellung, wie die CONFIXX-Gelatine-Technologie und fortschrittliche Einkapselungsverfahren, ebnen den Weg für Gummibärchen und Softgels. Diese Fortschritte gewährleisten verbesserte Stabilität und Nährstoffschutz und entsprechen den Verbraucherpräferenzen für praktische und wohlschmeckende Darreichungsformen. Mit Personalisierungstechnologien können Hersteller nun maßgeschneiderte Nahrungsergänzungsformulierungen entwickeln. Durch den Einsatz individueller Gesundheitsdaten, genetischer Profile und Lebensstilfaktoren erzielen diese zugeschnittenen Produkte Premiumpreise und fördern die Kundenbindung. Darüber hinaus revolutioniert die Integration von künstlicher Intelligenz in die Formulierungsentwicklung die Branche. KI beschleunigt die Entdeckung synergistischer Inhaltsstoffkombinationen und optimaler Dosierungsprotokolle, verkürzt Entwicklungszeiten und verbessert die Produktwirksamkeit. Solche Innovationen verschaffen nicht nur Unternehmen, die ihre Forschungs- und Entwicklungskapazitäten stärken, einen Wettbewerbsvorteil, sondern erhöhen auch die Eintrittsbarrieren für kleinere Akteure ohne ausreichende technologische Ressourcen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verfügbarkeit von Substitutionsprodukten | -0.7% | Global, insbesondere in entwickelten Märkten mit vielfältigen Optionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Herausforderungen und Inkonsistenzen | -1.1% | Global, mit unterschiedlicher Intensität in verschiedenen Rechtssystemen | Mittelfristig (2–4 Jahre) |

| Potenzielle Nebenwirkungen und Wechselwirkungen mit Arzneimitteln | -0.5% | Global, verstärkt in Märkten mit alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber Ansprüchen | -0.8% | Entwickelte Märkte mit anspruchsvollen Verbrauchern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen und Inkonsistenzen

Die unterschiedlichen regulatorischen Rahmenbedingungen der globalen Märkte erschweren die Compliance, behindern die Marktexpansion und erhöhen die Betriebskosten für Hersteller von Nahrungsergänzungsmitteln. Unternehmen sehen sich in verschiedenen Rechtssystemen mit unterschiedlichen Genehmigungsverfahren, Kennzeichnungsvorschriften und Standards zur Substantiierung gesundheitsbezogener Angaben konfrontiert. Behörden wie die Gesundheitswissenschaftsbehörde Singapurs (Health Sciences Authority), Japans Ministerium für Gesundheit, Arbeit und Wohlfahrt sowie Indiens Behörde für Lebensmittelsicherheit und -standards wenden unterschiedliche Klassifizierungssysteme für dieselben Produkte an. Diese regulatorischen Inkonsistenzen stellen insbesondere bei neuartigen Zutaten und innovativen Formulierungen eine Herausforderung dar. Hier unterscheiden sich Genehmigungsfristen und Beweisanforderungen erheblich zwischen den Märkten, was zu verzögerten Produkteinführungen und geringeren Renditen auf Forschungs- und Entwicklungsinvestitionen führt. Das Fehlen einheitlicher internationaler Standards behindert nicht nur den grenzüberschreitenden Handel, sondern schränkt auch Skaleneffekte in der Herstellung und Vermarktung ein. Jüngste regulatorische Veränderungen in den asiatisch-pazifischen Märkten bieten eine gemischte Ausgangslage aus Chancen und Herausforderungen. So führt Indien beispielsweise neue Vorschriften für Nahrungsergänzungsmittel ein, schränkt gleichzeitig jedoch bestimmte pflanzliche Inhaltsstoffe ein, was Hersteller, die eine regionale Expansion anstreben, in einem Zustand der Unsicherheit belässt.

Verbraucherskepsis gegenüber Ansprüchen

In entwickelten Volkswirtschaften, in denen die regulatorische Durchsetzung streng und die Verbraucheraufklärung priorisiert wird, steht der Markt vor Herausforderungen. Diese Herausforderungen entstehen durch eine verstärkte Medienberichterstattung und wachsende Verbraucheransprüche, insbesondere in Bezug auf Marketingaussagen zu Nahrungsergänzungsmitteln. Fehlinformationen und widersprüchliche Forschungsergebnisse zur Wirksamkeit von Nahrungsergänzungsmitteln trüben das Bild weiter und führen zu Verwirrung und Kaufzurückhaltung bei den Verbrauchern. Eine Umfrage des Council for Responsible Nutrition aus dem Jahr 2024 ergab, dass 41 % der Nichtnutzer einen wahrgenommenen Mangel an Bedarf als primäres Hindernis für die Adoption nannten. Negative Erfahrungen und skeptische Haltungen, die häufig durch soziale Medien und Online-Foren verstärkt werden, können die Glaubwürdigkeit der Nahrungsergänzungsmittelkategorie und einzelner Marken schnell beeinträchtigen. Dieses Problem wird durch die historische Tendenz der Branche zu übertriebenen Marketingaussagen und Qualitätsmängeln verschärft. Um dieser Skepsis entgegenzuwirken, investieren Unternehmen nun erhebliche Ressourcen in klinische Forschung, Drittanbieter-Tests und die Förderung transparenter Kommunikation. Inzwischen verschärfen Regulierungsbehörden ihre Kontrolle, prüfen Marketingkommunikationen und ahnden irreführende Angaben. Infolgedessen wechseln Unternehmen zu konservativeren Botschaften, ein Wandel, der die Marketingeffektivität dämpfen und die Marktdurchdringung verlangsamen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewichtskontrolle treibt die Marktführerschaft an

Im Jahr 2025 halten Nahrungsergänzungsmittel zur Gewichtskontrolle einen dominanten Marktanteil von 26,72 % und unterstreichen damit die globale Adipositas-Krise sowie eine wachsende Verbrauchernachfrage nach Formulierungen, die eine gesunde Gewichtserhaltung fördern. Die Führungsposition dieses Segments wird durch seine weitreichende Anziehungskraft auf verschiedene demografische Gruppen und seine Ausrichtung auf umfassendere Wellnessziele wie Energiesteigerung, Stoffwechselgesundheit und kardiovaskuläres Wohlbefinden gestärkt. Nahrungsergänzungsmittel für die Verdauungsgesundheit befinden sich auf einem robusten Wachstumspfad und sollen bis 2031 mit einer CAGR von 8,45 % wachsen. Dieser Aufschwung wird durch aufkommende Forschungen angetrieben, die die Darm-Hirn-Verbindung und die Bedeutung der Mikrobiom-Vielfalt hervorheben und die zentrale Rolle der Verdauungsgesundheit für das allgemeine Wohlbefinden unterstreichen. Gleichzeitig profitieren Nahrungsergänzungsmittel für die Herzgesundheit von einer alternden Bevölkerung und der weit verbreiteten Bedrohung durch Herz-Kreislauf-Erkrankungen. Gleichzeitig sprechen Nahrungsergänzungsmittel für die Gehirngesundheit jüngere Zielgruppen an, insbesondere jene, die kognitive Leistungssteigerung und Stressabbau anstreben. Daten der Zentren für Krankheitskontrolle und -prävention (Centers for Disease Control and Prevention) zeigen, dass im Jahr 2024 etwa 3 % der US-amerikanischen Erwachsenen von einem Arzt eine frühere Herzinfarktdiagnose erhielten.

Nahrungsergänzungsmittel für Knochen- und Gelenkgesundheit bedienen einen stabilen Markt, der durch die Bedürfnisse einer alternden demografischen Gruppe angetrieben wird. Allerdings stehen sie im Wettbewerb mit funktionellen Lebensmitteln und alternativen Therapien, die ähnliche Vorteile durch unterschiedliche Mittel bieten. Die Kategorie „sonstige lebensstilorientierte Nahrungsergänzungsmittel” gewinnt an Bedeutung und umfasst Nischen wie Schlafmittel, Stressabbau und Immunstärker. Diese spiegeln sich verändernde Verbrauchergesundheitsprioritäten und die Herausforderungen des modernen Lebens wider. Darüber hinaus verändert Produktinnovation die Branche. Multifunktionale Nahrungsergänzungsmittel entstehen, die Inhaltsstoffe für Gewichtskontrolle, Verdauungsgesundheit und Energieunterstützung kombinieren. Dieser Trend spricht nicht nur vielfältige Verbraucherbedürfnisse in einem Produkt an, sondern eröffnet auch Möglichkeiten für eine Premiummarktpositionierung und Anteilswachstum.

Nach Darreichungsform: Gummibärchen fordern die traditionelle Dominanz von Softgels heraus

Im Jahr 2025 beanspruchen Softgels einen dominanten Marktanteil von 35,10 % und profitieren von ihrer überlegenen Bioverfügbarkeit, dem Schutz der Inhaltsstoffe und dem etablierten Verbrauchervertrauen. Dies festigt ihren Status als bevorzugte Wahl für fettlösliche Vitamine und pflanzliche Extrakte. Gleichzeitig legen Gummibärchen mit einer robusten CAGR von 9,35 % stark zu. Dieses Wachstum wird durch einen Wandel in den Verbraucherpräferenzen hin zu praktischeren und angenehmeren Einnahmemethoden angetrieben. Gummibärchen sprechen besonders jüngere Zielgruppen an, die Geschmack und Bequemlichkeit gegenüber herkömmlichen pharmazeutischen Formen priorisieren. Dank Herstellungsdurchbrüchen wie CONFIXX-Gelatinesystemen und modernsten Beschichtungstechniken hat sich die Gummibärchen-Technologie weiterentwickelt. Diese Innovationen ermöglichen die Integration bisher inkompatibler Inhaltsstoffe und gewährleisten gleichzeitig Produktstabilität und eine verlängerte Haltbarkeit.

Kapseln bedienen kostenbewusste Verbraucher und jene, die herkömmlichen pharmazeutischen Formen treu bleiben. Im Gegensatz dazu sprechen Pulverformulierungen Fitnessbegeisterte und Personen an, die individuelle Dosierungen suchen. Brausetabletten bieten zwar schnelle Absorptions- und Hydrationsvorteile, kämpfen jedoch mit Herausforderungen durch ihre komplexen Herstellungsverfahren und Probleme der Inhaltsstoffstabilität. Das Darreichungsformensegment offenbart unterschiedliche generationelle Trends: Jüngere Verbraucher tendieren zu Gummibärchen und Pulvern, während ältere Personen eine ausgeprägte Vorliebe für Kapseln und Softgels zeigen. Diese generationelle Kluft bietet reife Chancen für gezielte Vermarktung und Produktentwicklung, zugeschnitten auf die einzigartigen Bedürfnisse und Präferenzen jeder demografischen Gruppe.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Im Jahr 2025 beanspruchen Fachgeschäfte und Drogerien einen führenden Marktanteil von 37,10 % und profitieren vom Verbrauchervertrauen und der Attraktivität professioneller Beratungen. Diese traditionellen Verkaufsstellen bieten, wie der Council for Responsible Nutrition hervorhebt, Glaubwürdigkeit und Fachkompetenz und unterstützen Verbraucher bei der Auswahl von Nahrungsergänzungsmitteln, insbesondere bei komplexen Gesundheitsproblemen oder potenziellen Arzneimittelwechselwirkungen. Gleichzeitig legen Online-Einzelhandelsgeschäfte mit einer robusten CAGR von 10,15 % stark zu, angetrieben durch den Aufstieg digitaler Gesundheitstrends, Abonnementmodelle und Direct-to-Consumer-Taktiken, die personalisiertes Marketing und Beziehungsmanagement priorisieren.

Supermärkte und Verbrauchermärkte bedienen Alltagsverbraucher und verbinden Nahrungsergänzungsmitteleinkäufe nahtlos mit ihren Lebensmitteleinkäufen. Im Gegensatz dazu konzentrieren sich „andere Vertriebskanäle”, darunter Reformhäuser, Fitnesszentren und Direktverkauf, auf Nischenmärkte mit maßgeschneiderten Produktangeboten. Die Vertriebslandschaft verlagert sich hin zu Omnichannel-Strategien, die physische und digitale Erlebnisse verbinden. Händler erzielen Erfolge, indem sie Online-Bestellungen mit Abholung im Geschäft und Expertenberatungen verbinden und so den unterschiedlichen Bedürfnissen der Verbraucher gerecht werden. E-Commerce-Plattformen übertreffen mit ihrem fortschrittlichen Targeting und ihrer Personalisierung traditionelle Einzelhandelsmethoden und verschaffen Marken einen Wettbewerbsvorteil, wenn sie in digitales Marketing und Datenanalyse investieren.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 31,85 % am Markt für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen. Diese Dominanz wird durch eine tief verwurzelte Nahrungsergänzungskultur, starke Direktvertriebsnetzwerke und die günstigen DSHEA-Vorschriften gestützt, die den Produktumsatz beschleunigen. Darüber hinaus empfehlen Ärzte routinemäßig Omega-3-Fettsäuren, Vitamin D und Probiotika in elektronischen Patientenakten, was deren alltägliche Verwendung festigt. Marketingstrategien haben sich weiterentwickelt und betonen nun Langlebigkeit und Stoffwechselvitalität statt einzelner Nährstoffe, was eine nachhaltige Verbraucherbindung sicherstellt.

Europas anhaltende Nachfrage wird durch strenge Vorschriften gestützt, die das Verbrauchervertrauen fördern. Im Jahr 2024 beschleunigte der Zutatenkorrekturprozess der Europäischen Behörde für Lebensmittelsicherheit (European Food Safety Authority) die Dossierprüfungen um 15 % und verbesserte die grenzüberschreitende Produktverfügbarkeit. Während Lateinamerika sowie der Nahe Osten & Afrika eine aufstrebende urbane Mittelschicht vorweisen, bremsen Herausforderungen wie fragmentierte Logistik und Einkommensdisparitäten ihr Wachstum. Bemerkenswert ist, dass E-Commerce-Führende in Südamerika in Kühlkettenlogistik für temperaturempfindliche Probiotika investieren, was auf einen bevorstehenden Markaufschwung hinweist.

Die asiatisch-pazifische Region verfolgt eine Wachstumsbahn mit einer bis 2031 prognostizierten CAGR von 8,20 % und positioniert sich damit als entscheidende Arena. In Ländern wie China, Indien und ganz Südostasien treibt schnelle Urbanisierung, ausgeweiteter Versicherungsschutz und auf Diabetes ausgerichtete Public-Health-Initiativen die Nachfrage an. Traditionelle Praktiken wie Ayurveda und Traditionelle Chinesische Medizin vermischen sich mit moderner Nahrungsergänzung und führen zu innovativen Formulierungen, die altbewährte Botanika mit zeitgemäßen Verabreichungsmethoden verbinden. Um die heimische Produktion zu stärken und die Importabhängigkeit zu verringern, führen Regierungen Anreize wie Steuervergünstigungen und beschleunigte Genehmigungen für Einrichtungen ein, die internationale Standards für Gute Herstellungspraxis (Good Manufacturing Practice) einhalten.

Wettbewerbslandschaft

Der globale Markt für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen ist fragmentiert, da multinationale Unternehmen Spezialmarken akquirieren, um zu skalieren und zu diversifizieren. Der Markt für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen tendiert zur Konsolidierung, trotz seines moderaten Fragmentierungsgrades. Die Übernahme von The Bountiful Company durch Nestlé Health Science im Jahr 2025, zu der Nature's Bounty und Solgar gehören, stärkt deren Multikanal-Reichweite und festigt die wissenschaftlichen Referenzen des Unternehmens. Gleichzeitig verdeutlicht Amways Kapazitätserweiterung in Höhe von 375 Millionen USD einen breiteren Branchentrend hin zur vertikalen Integration, der die Bedeutung der Rückverfolgbarkeit von Rohstoffen und der Verfügbarkeit angesichts potenzieller Versorgungsschocks unterstreicht.

Digitale Pionierunternehmen störten traditionelle Akteure, indem sie abonnementbasierte, personalisierte Ernährung auf Basis KI-gesteuerter Fragebögen anbieten. Diese Neueinsteiger nutzen detaillierte Daten und ermöglichen so schnelle Produktiterationen und eine kürzere Markteinführungszeit vom Erkennen von Verbraucherbedürfnissen bis zur Produkteinführung. Kooperationen zwischen Inhaltsstofflieferanten und Unternehmen für tragbare Technologie (Wearable-Tech-Firmen) ebnen den Weg für neue, datengestützte Ansprüche und setzen die Messlatte hoch für Unternehmen ohne fortschrittliche Forschungs- und Entwicklungskapazitäten.

Kaufentscheidungen, insbesondere bei Millennial- und Gen-Z-Verbrauchern, werden durch Nachhaltigkeitsmerkmale wie Meeresschutz-Zertifizierungen und aufgewertete pflanzliche Inputs beeinflusst. Als Reaktion darauf prüfen größere Branchenakteure ihre Lieferketten und veröffentlichen Drittanbieter-Lebenszyklusanalysen. Gleichzeitig verschärfen Einzelhändler ihre Regalzulassungskriterien und betonen klinische Unterstützung und Herstellungstransparenz. Dieser Trend verengt den Regalplatz weiter und bevorzugt erstklassige Marken mit starken Compliance-Rahmenbedingungen.

Branchenführer für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen

Abbott Laboratories

Bayer AG

Amway Corporation

Herbalife Nutrition Limited

Nestle S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Zeroharm brachte Ayurvedische Formulierungen für die Herzgesundheit auf den Markt, darunter Holo Heart Tablets, ein pflanzenbasiertes Nahrungsergänzungsmittel. Formuliert mit traditionellen Kräutern wie Shuddha Guggulu, Arjun Chhal und schwarzem Knoblauchpulver, zielt es darauf ab, koronare Herzkrankheiten zu verhindern, Cholesterin- und Triglyceridspiegel zu senken und Entzündungen zu reduzieren.

- Juni 2025: Bioma brachte Bioma Probiotics auf den Markt, ein synbiotisches Nahrungsergänzungsmittel, das auf Verdauungsgesundheit, Immununterstützung und mentale Klarheit durch Mikrobiombalance abzielt. Die veganen, nicht-GVO- und glutenfreien Kapseln enthalten über 40 Milliarden KBE aus 11 Probiotika-Stämmen, einen präbiotischen Komplex (einschließlich Xylooligosacchariden) und einen postbiotischen Komplex (einschließlich Tributyrin) zur Unterstützung der Darmgesundheit und Balance.

- Februar 2025: Der Omega-3-Zutatenspezialist GC Rieber VivoMega stellte zwei neue proprietäre Produktionstechnologien vor, VivoTech und VivoSure, sowie Algae 1060 TG Premium, ein hochwertiges, kostengünstiges, algenbasiertes DHA- und EPA-Omega-3-Konzentrat. Das neue Produkt war vegan-zertifiziert, aus nicht-GVO-Algen hergestellt und mit schonender Technologie verarbeitet, um überlegene Qualität und Bioverfügbarkeit zu gewährleisten, und wurde als nachhaltige Option für eine Reihe von Nahrungsergänzungsmitteln für die Herzgesundheit positioniert.

- Februar 2025: Der Zutatenzulieferer Balchem schloss eine mehrjährige Partnerschaft mit dem Frauenfußballteam FC Bayern ab, um seine patentierte Vitamin-K2-Marke K2VITAL zu fördern. Diese Zusammenarbeit zielt darauf ab, das Verbraucherbewusstsein für die Vorteile von Vitamin K2 für die kardiovaskuläre und Knochengesundheit durch gemeinsame Kampagnen, dynamisches In-Game-Branding und Social-Media-Inhalte zu schärfen.

Geltungsbereich des globalen Berichts über den Markt für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen

Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen werden hauptsächlich mit dem vorrangigen Ziel konsumiert, die Aufnahme essenzieller Nährstoffe für den Körper zu verbessern. Der globale Markt für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen (nachfolgend als der untersuchte Markt bezeichnet) ist nach Produkttyp, Darreichungsform, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Nahrungsergänzungsmittel für die Herzgesundheit, Nahrungsergänzungsmittel für Knochen- und Gelenkgesundheit, Nahrungsergänzungsmittel für die Verdauungsgesundheit, Nahrungsergänzungsmittel für die Gehirngesundheit und sonstige Nahrungsergänzungsmittel segmentiert. Basierend auf der Darreichungsform ist der Markt in Tabletten, Pulver und Sonstiges segmentiert. Basierend auf dem Vertriebskanal ist der untersuchte Markt in Supermärkte/Verbrauchermärkte, Apotheken und Drogerien, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, darunter Nordamerika, Europa, Südamerika, die asiatisch-pazifische Region, den Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Basis des Werts (in Millionen USD) erstellt.

| Nahrungsergänzungsmittel für die Herzgesundheit |

| Nahrungsergänzungsmittel für Knochen- und Gelenkgesundheit |

| Nahrungsergänzungsmittel für die Verdauungsgesundheit |

| Nahrungsergänzungsmittel für die Gehirngesundheit |

| Nahrungsergänzungsmittel zur Gewichtskontrolle |

| Sonstige lebensstilorientierte Nahrungsergänzungsmittel |

| Pulver |

| Kapseln |

| Softgels |

| Gummibärchen |

| Brausetabletten |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte/Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-Pazifische Region | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Nahrungsergänzungsmittel für die Herzgesundheit | |

| Nahrungsergänzungsmittel für Knochen- und Gelenkgesundheit | ||

| Nahrungsergänzungsmittel für die Verdauungsgesundheit | ||

| Nahrungsergänzungsmittel für die Gehirngesundheit | ||

| Nahrungsergänzungsmittel zur Gewichtskontrolle | ||

| Sonstige lebensstilorientierte Nahrungsergänzungsmittel | ||

| Nach Darreichungsform | Pulver | |

| Kapseln | ||

| Softgels | ||

| Gummibärchen | ||

| Brausetabletten | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte/Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-Pazifische Region | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Nahrungsergänzungsmittel bei lebensstilbedingten Erkrankungen im Jahr 2031 erreichen?

Der Sektor soll bis 2031 89,22 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum für lebensstilorientierte Nahrungsergänzungsmittel?

Die asiatisch-pazifische Region führt mit einer CAGR von 8,20 % bis 2031, angetrieben durch Urbanisierung und Präventivversorgungspolitiken.

Welche Produktkategorie dominiert derzeit den Umsatz?

Formulierungen zur Gewichtskontrolle hielten 26,72 % des Umsatzes im Jahr 2025.

Warum gewinnen Gummibärchen als Darreichungsform an Popularität?

Gummibärchen kombinieren Geschmack, Bequemlichkeit und verbesserte hitzestabile Technologie und treiben damit eine CAGR von 9,35 % an.

Wie wirken sich regulatorische Unterschiede auf die globale Expansion aus?

Unterschiedliche Genehmigungs- und Kennzeichnungsvorschriften zwingen Unternehmen dazu, Dossiers marktspezifisch anzupassen, was Einführungszeiten verlängert und Kosten erhöht.

Welche Nachhaltigkeitsmaßnahmen sprechen Nahrungsergänzungsmittelverbraucher an?

Zertifizierungen wie Friend of the Sea und transparente Beschaffung von Inhaltsstoffen beeinflussen Kaufentscheidungen zunehmend.

Seite zuletzt aktualisiert am: