Größe und Marktanteil des taiwanesischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

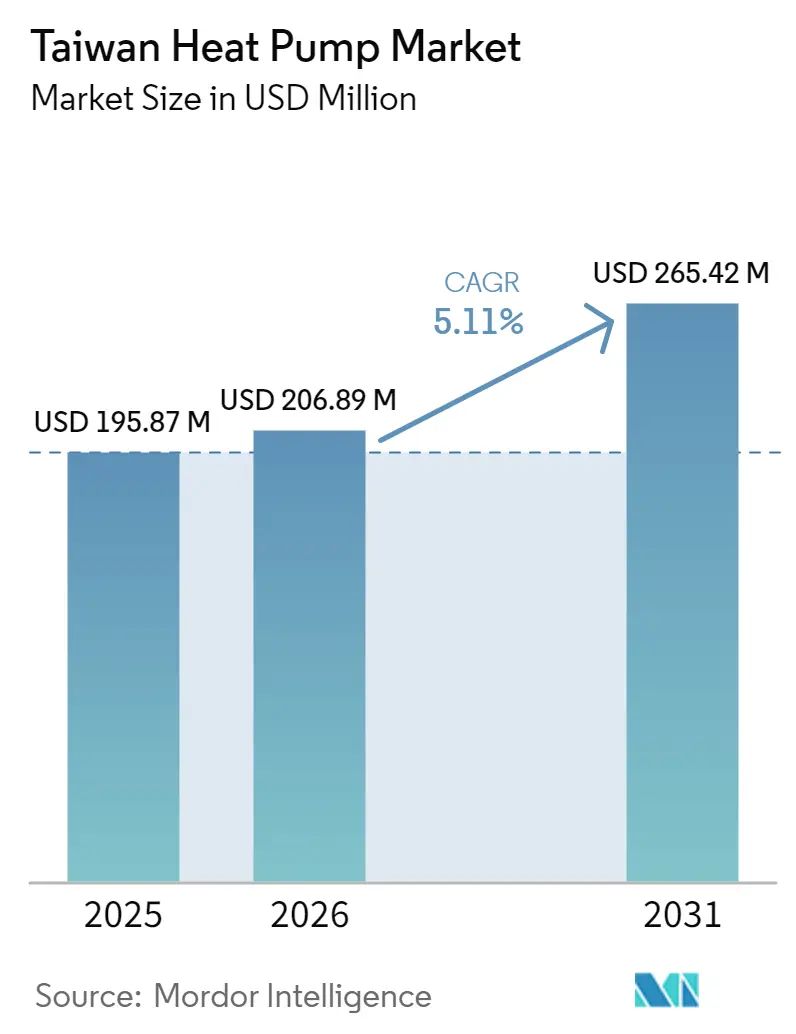

| Marktgröße im Basisjahr (2025) | 195.87 Millionen US-Dollar |

| Marktgröße (2026) | 206.89 Millionen US-Dollar |

| Marktgröße (2031) | 265.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Wärmepumpenmarkts von Mordor Intelligence

Die Größe des taiwanesischen Wärmepumpenmarkts wurde im Jahr 2025 auf 195,87 Millionen USD geschätzt und soll von 206,89 Millionen USD im Jahr 2026 auf 265,42 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031). Robuste Halbleiter-Investitionsausgaben, kommunale Bestrebungen zur Abschaffung von Heizölkesseln sowie wachsende Preisdifferenzen zwischen Strom und Gas lenken Bau- und Industriebudgets in Richtung hocheffizienter elektrifizierter Heiz- und Kühllösungen. Industrieakteure betrachten die Abwärmenutzung zunehmend als Absicherung gegen steigende Energieintensität, während politisch geförderte Subventionen die Amortisationszeiten für Nachrüstungen in mittelhohen Wohngebäuden verkürzen. Gleichzeitig verkürzt die Lokalisierung durch japanische und europäische Hersteller die Lieferzyklen, was großen gewerblichen Käufern die Sicherheit gibt, mehrjährige Beschaffungsverträge abzuschließen. Zusammen halten diese Kräfte den taiwanesischen Wärmepumpenmarkt auf einem stetigen, politisch verankerten Wachstumspfad, auch wenn Bedenken hinsichtlich der Netzstabilität weiterhin bestehen.

Wichtigste Erkenntnisse des Berichts

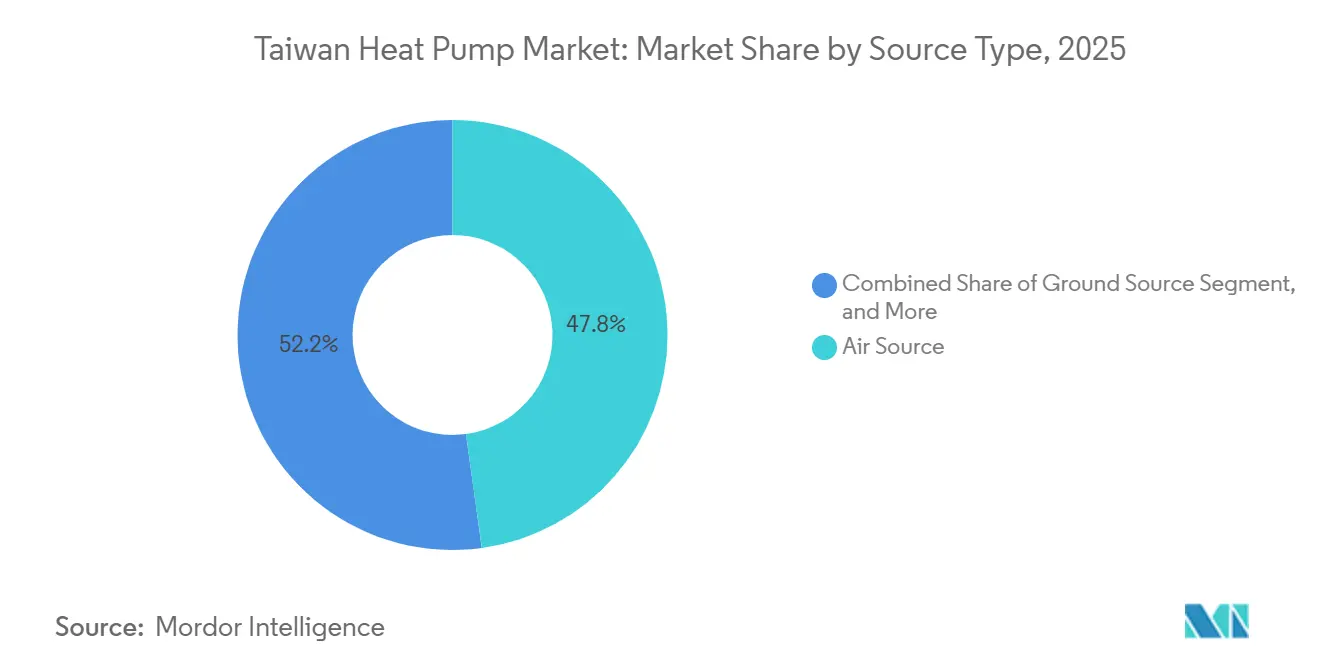

- Nach Quellentyp hielten Luftquellensysteme im Jahr 2025 einen Umsatzanteil von 47,83 %, während Wasserquellen-Wärmepumpen bis 2031 mit einer CAGR von 6,23 % wachsen.

- Nach Technologie führten Luft-zu-Wasser-Geräte mit 41,62 % des Umsatzes im Jahr 2025; Wasser-zu-Wasser-Konfigurationen verzeichnen mit 5,97 % CAGR bis 2031 das schnellste Wachstum.

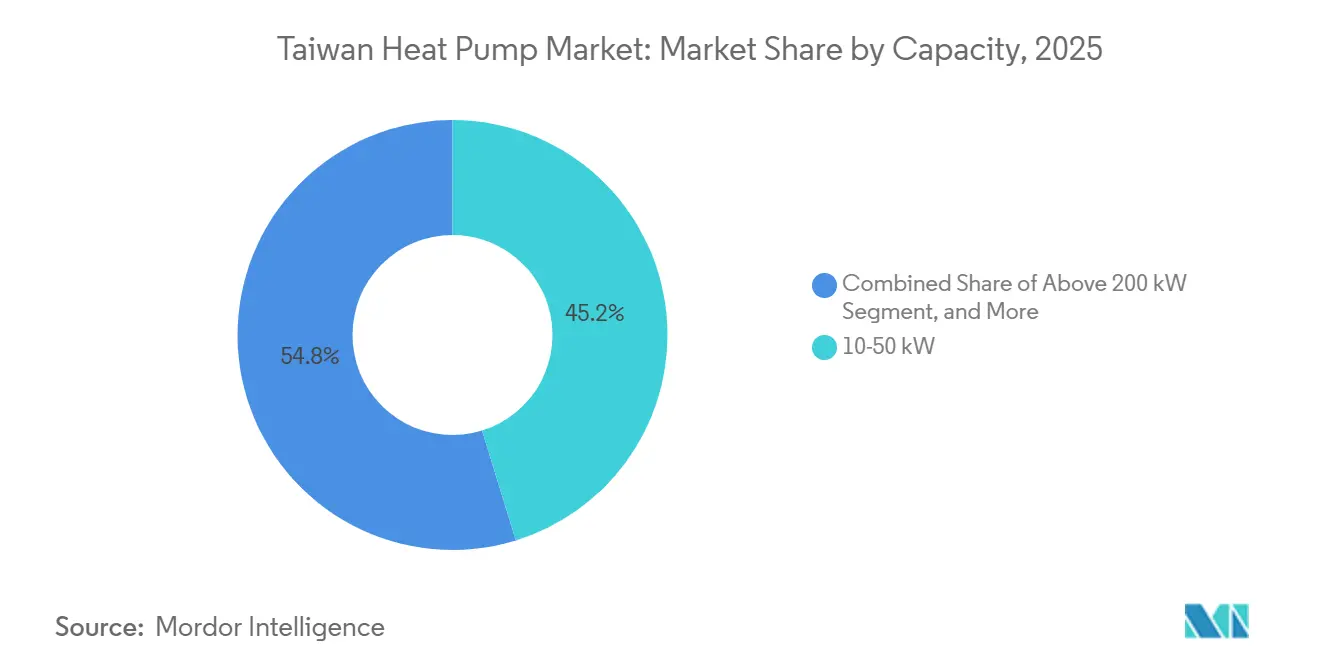

- Nach Kapazität entfiel auf den Bereich 10–50 Kilowatt ein Anteil von 45,23 % der Installationen im Jahr 2025, während Geräte mit ≥200 Kilowatt jährlich um 5,67 % wachsen.

- Nach Anwendung hielt die Brauchwassererwärmung im Jahr 2025 einen Anteil von 43,42 %, während Raumkühlung mit einer CAGR von 5,86 % der am schnellsten wachsende Anwendungsfall ist.

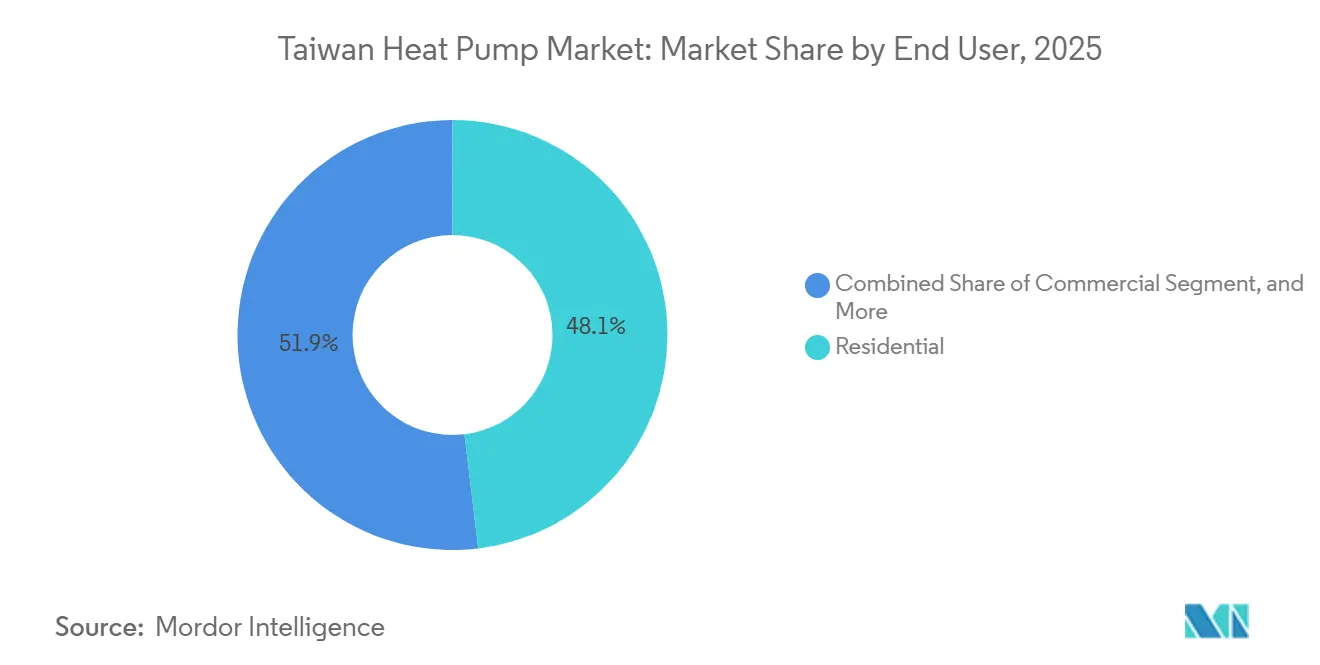

- Nach Endnutzer stellten Privatkunden im Jahr 2025 48,09 % des Marktes, während gewerbliche Installationen mit 5,52 % pro Jahr zunehmen.

- Nach Installation entfielen 54,43 % der Lieferungen im Jahr 2025 auf Neubauten, während Nachrüstungen mit 5,27 % jährlich wachsen, da Förderfenster enger werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im taiwanesischen Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortsetzung der Vorschriften für grünes Bauen und Subventionen | +1.4% | Metropolregionen Taipeh, Taichung, Kaohsiung | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsziele treiben den Brennstoffwechsel voran | +1.2% | Industriekorridore Neu-Taipeh, Taoyuan | Mittelfristig (2–4 Jahre) |

| Abwärmenutzungsanforderungen von Halbleiterfabriken | +1.0% | Wissenschaftsparks Hsinchu, Taichung, Tainan | Langfristig (≥4 Jahre) |

| Nachfrage von Rechenzentren nach kohlenstoffarmer Kühlung | +0.8% | Taipeh, Neu-Taipeh, Taichung, Kaohsiung | Mittelfristig (2–4 Jahre) |

| Volatile LNG-Importe vergrößern Preislücke | +0.5% | National | Kurzfristig (≤2 Jahre) |

| Wärmepumpentrocknung in der Lebensmittelverarbeitung | +0.2% | Küstengebiete Yilan, Pingtung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortsetzung der Vorschriften für grünes Bauen und Subventionen

Taiwan hat seine Steuervergünstigungen und direkten Kaufanreize bis 2027 verlängert und bietet bis zu 50 % Kostendeckung für gewerbliche Projekte sowie NTD 3.000 (93 USD) pro Wohneinheit. Bauträger reagieren darauf, indem sie ihre Beschaffungspläne für 2026 vorziehen, um eine mögliche Anreizlücke im Jahr 2028 zu vermeiden. Die Einhaltung der ISO-50001-Energiemanagementsstandards ist nun Voraussetzung für öffentliche Ausschreibungen, sodass Planungsteams zentrale Wärmepumpenkreisläufe mit übergeordneten Steuerungen spezifizieren, die Kilowattstunden-Einsparungen in Echtzeit protokollieren. Neue Hydronik-Standards im Rahmen des EEWH-Bewertungssystems festigen Wärmepumpen als Standardausrüstung für mittelhohe Wohngebäude und Bürotürme der Klasse A. Infolgedessen verlagert die Anreizwirkung die Marktnachfrage hin zu größeren Mehranlagen-Arrays, die die projektbezogene Subventionsobergrenze besser ausschöpfen.[1]Li Ke-yen, "全國首座火山型地熱開發案 估計年發電量將達16億度," MyHousing, myhousing.com.tw

Elektrifizierungsziele treiben den Brennstoffwechsel weg von LPG und Heizöl voran

Das Verbot von Heizölkesseln in Neu-Taipeh ab 2030 verdrängt eine veraltete Technologie aus Hotels, Krankenhäusern und industriellen Wäschereien und zwingt Eigentümer dazu, bescheidene CO₂-Einsparungen durch Erdgasnachrüstungen gegen eine vollständige Elektrifizierung mittels Wärmepumpen abzuwägen. Propangebundene LPG-Preise weisen eine höhere monatliche Volatilität auf als zeitvariable Stromtarife, was Wärmepumpen mit einem COP ≥ 3,0 auch ohne Subventionen wirtschaftlich attraktiv macht. Änderungen des taiwanesischen Elektrizitätsgesetzes im Jahr 2025 vereinfachten die Netzanschlussverfahren und verkürzten die Genehmigungszyklen auf 90 Tage für Projekte, die gleichzeitig Batteriespeicher oder Dachsolaranlagen installieren. Gemeinsame Infrastrukturhürden in älteren Wohnblöcken verlangsamen jedoch die Akzeptanz und konzentrieren die meisten kurzfristigen Umrüstungen auf Neubauten und umfassende Kernsanierungen.

Abwärmenutzungsanforderungen von Halbleiterfabriken

TSMC und vergleichbare Halbleiterhersteller verbrauchen bereits mehr als 12 % des nationalen Stroms, und jede Fabrik für fortschrittliche Knoten gibt Abwärme von 50–100 °C ab. Lithiumbromid-Absorptionswärmepumpen heben diesen Strom auf 110–170 °C an, reduzieren die Betriebszeit von Dampfkesseln und qualifizieren sich für Erneuerbare-Energie-Zertifikate. Lokale Behörden knüpfen neue Fabrikgenehmigungen nun an Energieeffizienzprüfungen, was Reinraumplaner dazu veranlasst, kaskadierte Wärmepumpen-Skids mit Abwasservorwärmkreisläufen zu integrieren. Daikin und Leading Electric eröffneten 2025 ein Werk im Landkreis Changhua zur Herstellung von Luftbehandlungsgeräten in Verbindung mit Daikin-Kältemaschinen, was Lieferzeiten verkürzt und Serviceverträge für temperaturempfindliche Halbleiteranwendungen sichert.[2]Narushi Nakai, "Daikin to Sell Air Conditioners to Taiwan Chip Fabs via Joint Venture," Nikkei Asia, asia.nikkei.com

Expansion von Rechenzentren mit Bedarf an kohlenstoffarmen Kühlkreisläufen

Googles Kapitalbeteiligung an einem 10-MW-Geothermiekraftwerk, das für 2029 geplant ist, verdoppelt Taiwans aktuelle Geothermiekapazität und liefert Rund-um-die-Uhr-Strom für Flüssigkühlungs-Wärmepumpenkältemaschinen. Lokale Anbieter Delta Electronics und Asia Vital Components liefern nun immersionsbereite Kühlplatten, die die Rack-Dichte von 10 kW auf 50 kW erhöhen und Lasten erzeugen, die nur Wasser-zu-Wasser-Wärmepumpen bewältigen können. Da Taiwan keine verbindlichen Vorschriften zur Energieeffizienz (Power Usage Effectiveness) oder Spitzenlastpreisstrafen kennt, treiben unternehmerische ESG-Verpflichtungen statt Regulierung die Einführung dieser kapitalintensiveren, aber im Lebenszyklus kohlenstoffärmeren Systeme voran.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangs- und Nachrüstungsinstallationskosten | -0.9% | Altbestand in Taipeh und Taichung | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierten Installateuren | -0.6% | Ländliche Landkreise und vorgelagerte Inseln | Mittelfristig (2–4 Jahre) |

| Bedenken zur Netzstabilität während sommerlicher Spitzenlastzeiten | -0.4% | Industriezonen Taoyuan und Kaohsiung | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Komponentenfertigung | -0.3% | National | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs- und Nachrüstungsinstallationskosten

Die Arbeitskosten für die Installation von Split-Systemen liegen zwischen NTD 3.500 und NTD 13.000 (109 bis 406 USD), während Kupferleitungen und Hochhausmontagen eine mittelgroße Nachrüstung auf NTD 11.000 (343 USD) treiben können, was 30–40 % über den Gerätekosten liegt. Gewerbliche Nachrüstungen erfordern Plenum-Modifikationen und Schaltschrankaufrüstungen, die häufig die Subventionsobergrenze von NTD 500.000 (15.620 USD) überschreiten, was Investitionen verzögert, bis die Beteiligten mehr Klarheit über das Anreizregime nach 2027 erhalten. Anhaltende Materialpreisinflation, darunter ein Anstieg der Kupferpreise um 18 % und Angebotsengpässe beim Kältemittel R32, schmälert die Installateursmargen bei Festpreisverträgen.[3]PRO360 editorial, "冷氣費用要多少?," pro360.com.tw

Mangel an zertifizierten Installateuren und Servicetechnikern

Die OSHA-Vorschriften vom Dezember 2025 verlängerten die Zertifizierung auf 60 Stunden zuzüglich einer neuen Praxisbewertung, was den Technikerdurchsatz genau dann drosselt, wenn die Nachrüstungsnachfrage ihren Höhepunkt erreicht. Serviceeinsätze auf Taiwans Hauptinsel kosten NTD 1.200–3.000 (37–94 USD); Techniker, die bereit sind, Penghu oder Kinmen zu erreichen, erheben Reisezuschläge von NTD 4.000–6.000 (125–187 USD), was die Akzeptanz in diesen Gebieten dämpft. Mehr als 40 % der Belegschaft ist über 50 Jahre alt, und die Berufsschuleinschreibungen gehen zurück, sodass Hersteller verstärkt auf Ferndiagnosen setzen, um Vor-Ort-Fehlersuche zu reduzieren, ohne jedoch den Bedarf an Kältemittelbefüllung vor Ort vollständig eliminieren zu können.[4]TVBS News, "Taiwan Explores Geothermal Power for 12,000 Households," news.tvbs.com.tw

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Wasserquellen gewinnen durch industrielle Wärmeintegration

Luftquellgeräte hielten im Jahr 2025 einen Anteil von 47,83 % am taiwanesischen Wärmepumpenmarkt, gestützt durch einfachere Genehmigungsverfahren und die Verfügbarkeit von Dachflächen in dicht besiedelten Stadtzentren. Wasserquellensysteme steigern jedoch die Marktgröße des taiwanesischen Wärmepumpenmarkts in Halbleiterfabriken und Rechenzentren mit einer CAGR von 6,23 %, dank geschlossener Rückkühlwerke, die ganzjährig Einlasstemperaturen von 25 °C liefern und den realen COP über 4,5 heben. Ein sekundärer Effekt ist der allmähliche Rückzug von hybriden Luft-Elektroheizungs-Paketen, da moderne Verdichter mit verbesserter Dampfeinspritzung eine Heizung bis minus 25 °C ohne elektrische Zusatzheizung aufrechterhalten. Industrieversuche zeigen einen Erdwärme-COP von 6,4 in Tainans Übergangsmonaten, doch Erdbebenrisiken und Bohrkosten von NTD 1.500 (46 USD) pro Meter begrenzen eine breitere Einführung.

Erdgekoppelte Systeme könnten dennoch auf Universitätscampussen und in Industrieparks Fuß fassen, die Bohrlochkosten über mehrere Gebäude amortisieren und eine stabile Wärmequelle für 25 Jahre sichern können. Unterdessen eröffnen Lithiumbromid-Absorptionswärmepumpen, die im Inland hergestellt werden, einen Weg von Abwärme zu Prozessdampf für Chemieanlagen und können die nutzbare Energieausbeute im Verhältnis zur eingesetzten Wärme potenziell verdoppeln.[5]Taiwan Heat Transfer Co., "Lithium Bromide Absorption Heat Pump," en.thtco.com.tw

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasser-zu-Wasser-Konfigurationen bedienen Hochlastanwendungen

Luft-zu-Wasser-Plattformen erzielten im Jahr 2025 einen Umsatzanteil von 41,62 % und erwiesen sich als ideal für die Nachrüstung von Hydronikkreisläufen in Wohngebäuden ohne größere bauliche Eingriffe. Wasser-zu-Wasser-Modelle wachsen jährlich um 5,97 %, da Hyperscale-Rechenzentren präzise Kaltwasserversorgung und nahtlose Anbindung an geschichtete Wärmespeicher benötigen. Mitsubishi Electrics R290-basierte PUZ-WZ-Serie liefert nun auch bei minus 15 °C Außentemperatur eine Vorlauftemperatur von 75 °C und bietet Eigentümern eine Direktaustauschlösung für Heizkörpernachrüstungen ohne Vergrößerung der Heizkörper.[6]Mitsubishi Electric Germany, "New Air Conditioning, Ventilation and Heat Pump Program 2025/2026," mitsubishi-les.com

Luft-zu-Luft-Split-Systeme bleiben in der Anzahl im bestehenden Wohnbereich für Kühlung dominant, sehen sich jedoch einer schrittweisen Verdrängung gegenüber, da Vorschriften Mehrfamilienprojekte in Richtung gemeinsamer Wasserkreisläufe lenken, die mit solarstrombetriebenen Wärmepumpen gekoppelt werden können. In institutionellen Gebäuden sprechen Erd-zu-Wasser-Anlagen Facility-Teams an, die wartungsarme Bohrlochfelder bevorzugen, die über Jahrzehnte eine stabile Versorgung gewährleisten.

Nach Kapazität: Geräte mit ≥200 Kilowatt skalieren mit Hyperscale-Infrastruktur

Systeme mit einer Leistung von 10–50 kW lieferten 45,23 % der Lieferungen im Jahr 2025, was Taiwans mittelhohe Wohngebäude und Boutique-Hotels widerspiegelt. Installationen mit ≥200 kW beschleunigen sich um 5,67 %, da Halbleitererweiterungen und KI-fähige Rechenzentren modulare Kälteanlagen spezifizieren, die N+1-Redundanz ermöglichen. Daikens PUMY-M200-VRF-Plattform positioniert sich an der Spitze des 10–50-kW-Bereichs, indem sie 12 Innengeräte mit einem Außenkondensator verbindet und die Dachflächendichte maximiert.

Frachtbeschränkungen fördern eine teilweise Lokalisierung; die Montage im Landkreis Changhua verkürzt die Lieferzeiten für große Geräte von 12 auf sechs Wochen. Die Kapazitätssegmentierung verschwimmt, da modulare Skids es Entwicklern ermöglichen, mit zwei 100-kW-Einheiten zu beginnen und dann schrittweise zu skalieren, was den Kapitaleinsatz an die Vermietungsquote oder den Produktionshochlauf anpasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Raumkühlung beschleunigt sich angesichts von Netz- und Klimadruck

Die Nachfrage nach Raumkühlung verändert den Marktanteil des taiwanesischen Wärmepumpenmarkts, da Brauchwasseranwendungen, obwohl sie im Jahr 2025 mit 43,42 % Umsatzanteil noch führend sind, einer CAGR von 5,86 % für reversible Geräte weichen, die sowohl Kühlung als auch Heizung in der Übergangszeit übernehmen. Das subtropische Klima hält die sommerlichen Lastprofile dreimal höher als die Winterspitzen, sodass Anlageneigentümer Luft-zu-Wasser-Kältemaschinen wählen, die saisonal umschalten, ohne ein zweites Gerät hinzuzufügen. Hotels ersetzen elektrische Widerstandsspeicher durch Wärmepumpen, um EEWH-Punkte zu erzielen, während Krankenhäuser Hochtemperatur-R290-Modelle bevorzugen, die Leitungskreisläufe ohne chemische Dosierung desinfizieren. Lebensmittelproduzenten erproben Niedertemperaturtrockner zur Erfüllung von Exportqualitätsvorschriften, reduzieren den Brennstoffverbrauch um 50 % und verbessern die Arbeitssicherheit in geschlossenen Produktionshallen. Die Fähigkeit von Wärmepumpen, zeitvariable Tarife mit programmierbaren Startzeiten zu nutzen, festigt ihre Rolle in Lastmanagement-Pilotprojekten in Taipeh und Taoyuan.

Der Schwung bei der Raumkühlung spiegelt auch Prioritäten der Netzstabilität wider, da jedes Kilowatt, das von elektrischen Widerstandsheizungen auf Hochleistungs-COP-Kältemaschinen verlagert wird, den Reservemargen-Stress während der Mittagsspitzen verringert. Kommunale Nachrüstungsfonds ermöglichen es Eigentümern, den Austausch von Fenstergeräten, die Verlegung von Kreislaufleitungen und die Aufrüstung von Smart-Metern in einem einzigen Förderzyklus zu bündeln, was die Unterbrechung auf eine Nebensaison konzentriert. Betreiber von Halbleiter-Reinräumen setzen Wasser-zu-Wasser-Skids ein, die 25 °C Prozessabwärme aufnehmen und auf 60 °C für betriebsinterne Warmwasserkreisläufe anheben, wodurch der inkrementelle Gasbedarf effektiv auf null reduziert wird. Die Marktgröße des taiwanesischen Wärmepumpenmarkts im Bereich Prozesskühlung ist noch gering, doch jedes Hyperscale-Rechenzentrum installiert ≥5 MW Kapazität, sodass wenige Projekte die Nadel schnell bewegen können. Landwirtschaftliche Genossenschaften in Pingtung reservieren nun Stellflächen für modulare Trockner, die mit 1,8-kW-COP-3,5-Geräten 60 °C erreichen, und eröffnen damit einen Pilotkanal für eine breitere ländliche Einführung.

Nach Endnutzer: Gewerbliches Segment zieht durch Nachrüstungswirtschaftlichkeit voran

Privatkunden stellten 48,09 % der Installationen im Jahr 2025, angetrieben durch Taipeh-Eigentumswohnungen, in denen Bauträger hydrostatische Split-Kreisläufe vorinstallieren, um Marketingvorteile zu erzielen. Gewerbliche Einrichtungen – Hotels, Krankenhäuser, Büros der Klasse A – wachsen jedoch jährlich um 5,52 %, da die 50-prozentige Kapitalsubvention, begrenzt auf NTD 500.000 (15.620 USD), die Amortisationszeit für Mehrzonen-Systeme auf drei Jahre verkürzt. Energiedienstleistungsunternehmen bündeln nun Geräte, Installation und fünfjährige Betriebs- und Wartungsleistungen in einer monatlichen Pauschalgebühr, die außerbilanziell verbucht wird, und beseitigen damit eine wesentliche Hürde für Immobilienfonds. Halbleiterfabriken und Hyperscale-Rechenzentren fallen unter die Industriekategorie, machen aber einen überproportionalen Anteil an Bestellungen für ≥200-kW-Geräte aus, was unterstreicht, wie Betriebszeit und Präzision in unternehmenskritischen Umgebungen die Anschaffungskosten in den Hintergrund drängen.

Die Marktverschiebung hin zu gewerblichen Nachrüstungen folgt Politik und Wirtschaftlichkeit und nicht allein dem Klima, da LPG-Preisvolatilität und das Verbot von Heizölkesseln in Neu-Taipeh ab 2030 Verbrennungstechnologien bestrafen. Krankenhäuser setzen Zweikammer-Luft-zu-Wasser-Geräte ein, die 80 °C Rücklaufwasser für die Sterilisation liefern und Zweistoffkessel ersetzen, die Schwierigkeiten mit der NOx-Einhaltung hatten. Bürovermietungsgesellschaften setzen auf intelligente Unterzähler, die Energieeinsparungen an Mieter weitergeben und gleichzeitig Belegungsraten und Nettobetriebseinkommen steigern. Einkaufszentren in Taichung verlängern die Öffnungszeiten in feuchte Abende, sodass Eigentümer von Kaltwasseranlagen auf Multi-Split-Wärmepumpen umsteigen, die schnell hochfahren, wenn die Besucherzahlen steigen. Infolgedessen wird die Marktgröße des taiwanesischen Wärmepumpenmarkts im Bereich Gewerbeimmobilien voraussichtlich vor 2029 den Abstand zum Wohnbereichssegment schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstungsdynamik nimmt zu, da die Subventionsuhr tickt

Neubauprojekte hielten 54,43 % der Lieferungen im Jahr 2025, da Architekten Wärmepumpen von Anfang an spezifizierten und sie mit Vorhangfassadenverschattung und Dach-PV integrierten, um EEWH-Gold-Ziele zu erfüllen. Nachrüstungen, die jährlich um 5,27 % wachsen, dominieren nun die Auftragsbücher der Auftragnehmer, da Immobilienverwalter darum wetteifern, Subventionen zu sichern, die nach 2027 auslaufen. Einfache Kondensatortausche in mittelhohen Wohngebäuden erfordern einen Tag Kranzeit plus Kältemittelleitungsspülung, während vollständige Hydronikumrüstungen in Gebäuden aus den 1990er Jahren Schaltschrankaufrüstungen und Trockenbauarbeiten erfordern, die die Arbeitsstunden verdreifachen können. Installateure begegnen dem Zeitdruck durch den Einsatz von Schnellverbindungs-Rohrleitungssätzen und vorverkabelten Steuerungen, was zwei Vor-Ort-Besuche pro Gerät einspart.

Die Politik fördert auch Ersatzzyklen: Das Ablaufdatum für Kessel in Neu-Taipeh und neue OSHA-Sicherheitsvorschriften veranlassen Eigentümer, aufgeschobene Wartungsmaßnahmen zu überdenken, was zu Cluster-Aufrüstungen führt, die Gerüstarbeiten über benachbarte Gebäude hinweg bündeln. Reisezuschläge halten die Nachrüstungsquote auf Kinmen und Penghu niedrig, doch ein Pilotprojekt von 2026 bietet 30 % zusätzliche Kostendeckung für Offshore-Landkreise, um diese Lücke zu schließen. Modulare Luft-zu-Wasser-Skids mit 30–40 kW können in Aufzüge eingebracht werden und vermeiden kostspielige Fassadendurchbrüche bei älteren Betongebäuden. Umsetzungsgebühren von NTD 5.000–8.000 (156–250 USD) veranlassen Eigentümer, jahrzehntealte Geräte zu verschrotten statt umzuziehen, was die Erneuerungsrate des installierten Bestands beschleunigt. Da diese Faktoren zusammenwirken, ist die Nachrüstungsnachfrage auf dem Weg, die Neubaumengen im Marktanteil des taiwanesischen Wärmepumpenmarkts nach 2028 zu übertreffen.

Geografische Analyse

Nordtaiwan, angeführt von Taipeh, Neu-Taipeh und Taoyuan, konzentriert mehr als 50 % des Marktanteils des taiwanesischen Wärmepumpenmarkts, da dichte Hochhäuser Hydronik-Nachrüstungen kosteneffizient machen und da Hsinchus Halbleiterfabriken Hochleistungs-Wasser-zu-Wasser-Skids bereits in der Planungsphase beschaffen. Die Region profitiert auch vom tiefsten Installateurpool, sodass Serviceaufschläge unter NTD 2.000 (62 USD) pro Auftrag bleiben und proaktive Wartung fördern, die eine lange Gerätelebensdauer sichert. Lokale Behörden schichten zusätzliche Grundsteuerrabatte auf nationale Subventionen, was Eigentümergemeinschaften dazu bewegt, zentrale Warmwasserkreisläufe zu genehmigen, die LPG-Flaschen auf Balkonen ersetzen.

Zentraltaiwan, insbesondere Taichung und Changhua, ist der am schnellsten wachsende Korridor, da die Halbleitererweiterung mit Daikens Changhua-Montagewerk zusammenfällt, das die Lieferzeiten für Acht-Tonnen-Kältemaschinen halbiert. Eine durchschnittliche sommerliche Feuchttemperatur von 26 °C erhöht die Leistungsminderung von Luftquellgeräten und lenkt Halbleiterfabriken hin zu geschlossenen Wasserquellgeräten, die den COP während Juni und Juli über 4,5 halten. Kommunale Zuschüsse decken nun bis zu NTD 300.000 (9.370 USD) für Projekte, die Abwärmenutzung in Fernwärme-Pilotprojekte einbinden, sodass neue Industrieparks unterirdische Verteilungsleitungen vorinstallieren. Bergregionen bleiben eine Nische, da Erdbebenrisiken die Bohrversicherung für Erdwärme-Bohrlöcher verteuern, doch ein Pilotprojekt in Guguan nutzt 70 °C heißes Geothermalwasser für eine 500-kW-Absorptionswärmepumpe in einem Kurortresort.

Südliche Metropolen, hauptsächlich Tainan und Kaohsiung, tendieren zu kühlungsoptimierten Luft-zu-Wasser-Geräten, da die Wintertiefsttemperaturen selten unter 15 °C fallen und die Stunden, in denen Raumheizung benötigt wird, begrenzt sind. Googles 10-MW-Geothermievereinbarung in Tainan verspricht bis 2029 rund um die Uhr gesicherten Strom für Rechenzentrum-Kältemaschinen und schafft einen Präzedenzfall für die Kopplung von Tiefbohrlochressourcen mit Fernkältenetzwerken. Vorgelagerte Inseln hinken hinterher, da Techniker Reisezuschläge von NTD 4.000–6.000 (125–187 USD) erheben, weshalb das Wirtschaftsministerium einen Fernüberwachungsgutschein testet, der 80 % der IoT-Gateway-Kosten erstattet, um manuelle Serviceeinsätze zu reduzieren. Zusammen veranschaulichen diese geografischen Besonderheiten, warum einheitliche nationale Prognosen weiterhin eine stadtbezogene Politikverfolgung erfordern und warum die Lokalisierung der Fertigung für globale Marken, die im taiwanesischen Wärmepumpenmarkt aktiv sind, eine strategische Absicherung bleibt.

Wettbewerbslandschaft

Der taiwanesische Wärmepumpenmarkt beherbergt eine Mischung aus globalen Großunternehmen und lokalen Spezialisten. Europäische Marken Vaillant, Viessmann und Stiebel Eltron nutzen ihren Premiumstatus, indem sie R290-Hochtemperaturmodelle für Nachrüstungsaufträge liefern, die herkömmliche Klimaanlagen nicht bewältigen können, gestützt durch globale Kapazitätserweiterungen von 2 Milliarden EUR (2,1 Milliarden USD) seit 2016.[7]Vaillant Group press release, "Vaillant Invests up to €2 Billion," vaillant-group.com Japanische Anbieter Daikin, Mitsubishi Electric und Panasonic nutzen Servicenetzwerke und Halbleiter-HLK-Kenntnisse, wobei Daikens JPY-800-Millionen-Joint-Venture (5,1 Millionen USD) in Changhua die Lieferzyklen für Reinraum-Luftbehandlungsgeräte halbiert.

Preislich wettbewerbsfähige chinesische Anbieter, angeführt von PHNIX, sowie taiwanesische Montagebetriebe Rechi Precision und Jin Hong Li zielen auf Wohn- und Leichtgewerbegeräte unter 50 kW ab und unterbieten den europäischen Herstellerrichtpreis um 20–30 %, büßen jedoch an Kundendienst-Reichweite ein. Aufkommende Disruptoren sind Energiedienstleistungsunternehmen, die Geräte, Installation und Betrieb und Wartung in mehrjährige Betriebskostenverträge bündeln, obwohl die regulatorische Klarheit für den Energieverkauf durch Dritte noch aussteht.

Die technologische Differenzierung dreht sich um die Kältemittelwahl: R290 dominiert Hochtemperatur-Nachrüstungen, R32 hält den Mainstream-Wohnbereich, und R454B gewinnt an Boden bei Anforderungen an niedrige Treibhauspotenziale. Digitale Integration ist ein weiterer Differenzierungsfaktor; Mitsubishis MELCloud und Daikens Kältemaschinen-BMS-Schnittstellen ermöglichen vorausschauende Wartung, die Serviceeinsätze reduziert – ein entscheidender Vorteil angesichts des Technikermangels.

Marktführer der taiwanesischen Wärmepumpenbranche

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

WaterFurnace International Inc.

PHNIX Eco-Energy Solution Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: NIBE Group meldete einen Nettoumsatz von SEK 40,8 Milliarden (3,9 Milliarden USD) und eine Betriebsmarge von 10,5 % für 2025 und führte die erneuerte Nachfrage auf die Einführung von Geräten mit natürlichen Kältemitteln zurück.

- April 2025: Mitsubishi Electric stellte seinen Katalog 2025–26 vor, darunter die R290-Luft-zu-Wasser-Linie PUZ-WZ und das VRF-Außengerät PUMY-M200.

- Januar 2025: Daikin Malaysia, Leading Electric und Hotai Development eröffneten ein JPY-800-Millionen-Joint-Venture (5,1 Millionen USD) in Changhua zur Versorgung von Halbleiter-Reinräumen.

- Januar 2025: PHNIX stellte die HeroPremium-Inverter-EVI-Luft-zu-Wasser-Serie mit R32-Kältemittel und einem Schallpegel von 39 dB(A) für dicht besiedelte Stadtprojekte vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den taiwanesischen Wärmepumpenmarkt als alle werkseitig gefertigten Systeme, die Umgebungswärme aus Luft, Wasser oder flachem Untergrund entziehen und diese mittels elektrisch angetriebener Dampfkompressionsprozesse anheben, um Raumklimatisierung oder Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden bereitzustellen.

Ausschluss aus dem Geltungsbereich: Gasbetriebene Absorptions- und Adsorptionswärmepumpen, Fenster-Klimageräte mit Wärmepumpenmodus sowie auf Kältemaschinen basierende Fernwärme-/-kältenetze werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Brauchwassererwärmung

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Mordor-Analysten kartierten zunächst den Nachfragepool anhand öffentlich zugänglicher Datensätze, wie z. B. der Geräteregistrierung des Bureau of Energy Taiwans, Zolleinfuhren nach HS-Code sowie Statistiken zu Baufertigstellungen, ergänzt durch vierteljährliche Baugenehmigungsveröffentlichungen des Innenministeriums. Weißbücher von Branchenverbänden der Taiwan Refrigeration and Air-Conditioning Industry Association, wissenschaftliche Fachzeitschriften zu kohlenstoffarmen HVAC-Systemen sowie über Questel abgerufene Patenttrends lieferten Einblicke in die Technologieakzeptanz. Unternehmensberichte, Investorenpräsentationen und seriöse Wirtschaftspresse halfen dabei, Verkaufspreise und Kanalmargen nachzuverfolgen. Die aufgeführten Quellen veranschaulichen die Bandbreite des konsultierten Materials; zahlreiche weitere Dokumente wurden zur Gegenprüfung von Zahlen und Terminologie herangezogen.

Primärforschung

Telefoninterviews und Online-Umfragen mit Installateuren, Händlernetzwerken, Anlagentechnikern in Halbleiterfabriken sowie Energieeffizienzbeauftragten in Nord-, Zentral- und Südtaiwan validierten den Gerätemix, Ersatzzyklen und die Weitergabe von Subventionen. Diese Gespräche schlossen Datenlücken hinsichtlich des Retrofit-Anteils und typischer saisonaler Leistungsfaktoren, bevor das Modell finalisiert wurde.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion begann mit Bestands- und Lieferschätzungen für 2024, die aus Importdaten und lokalen Montagevolumina abgeleitet wurden und anschließend mit den erhobenen durchschnittlichen Verkaufspreisen multipliziert wurden, um den Wert-Basiswert für 2024 zu ermitteln. Bottom-up-Stichprobenprüfungen, Lieferangaben der Hersteller und Rechnungsmuster von Installateuren wurden verwendet, um Gesamtwerte zu plausibilisieren und Kanalaufschläge anzupassen. Zu den wesentlichen Variablen der Prognose zählen neue Wohnungsfertigstellungen, Preisdifferenzen zwischen Strom und LPG, MEPS-Stufen, Erweiterungen von Reinraumflächen in der Halbleiterindustrie sowie der Budgetverlauf des MOEA-Förderprogramms. Multivariate Regression in Kombination mit Szenarioanalysen prognostiziert, wie diese Treiber den Jahresumsatz beeinflussen; die Ergebnisse werden mit dem Expertenkonsens zu Effizienzakzeptanz und Preisrückgang durch Lernkurveneffekte abgeglichen. Wo Bottom-up-Lücken verblieben, wurden konservative Marktanteilsannahmen angewendet und zur Überprüfung hervorgehoben.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse eine Varianzprüfung durch zwei Analysten anhand unabhängiger Kennzahlen, wie z. B. der Einschreibung in Wärmepumpentarife von Energieversorgern und Gebäudeenergieverbrauchserhebungen. Der Bericht wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche politische oder preisliche Schocks ausgelöst werden; eine abschließende Plausibilitätsprüfung findet unmittelbar vor der Auslieferung statt.

Warum unsere Taiwan-Wärmepumpen-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Produktmix, eigene Leistungsschwellenwerte und einen eigenen Aktualisierungsrhythmus wählt.

Wesentliche Ursachen für Abweichungen sind: Einige Herausgeber berücksichtigen nur kanallose Geräte oder konzentrieren sich auf Luft-Luft-Technologie, andere wenden aggressive Szenarien zur Subventionsfortführung an, und einige wenige rechnen Volumina anhand nicht verifizierter Durchschnittspreise oder veralteter Wechselkurse um, während Mordor jede Annahme an nachvollziehbare Variablen knüpft und diese jährlich überprüft.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 195,9 Millionen (2025) | Mordor Intelligence | - |

| USD 185,7 Millionen (2024) | Regional Consultancy A | Nur kanalloser Geltungsbereich; keine industrielle Nutzung erfasst |

| USD 510 Millionen (2024) | Trade Journal B | Zählt Luft-Luft-Geräte sowie verpackte HVAC-Hybride; ASP durch Einzelhandelsaufschläge überhöht |

Diese Vergleiche zeigen, dass Mordors disziplinierte Variablenauswahl, transparente Anpassungen und jährliche Aktualisierung trotz unterschiedlicher Zahlen eine ausgewogene Basislinie liefern, die Entscheidungsträger reproduzieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle taiwanesische Wärmepumpenmarkt und wie schnell wächst er?

Die Größe des taiwanesischen Wärmepumpenmarkts beträgt im Jahr 2026 206,89 Millionen USD und soll bis 2031 265,42 Millionen USD erreichen, mit einer CAGR von 5,11 % für 2026–2031.

Welcher Kapazitätsbereich verzeichnet die meisten Installationen?

Geräte mit einer Leistung von 10–50 kW dominieren mit 45,23 % der Lieferungen im Jahr 2025, da sie dem Profil von Taiwans mittelhohen Wohngebäuden und kleinen Gewerbegebäuden entsprechen.

Warum gewinnen Wasser-zu-Wasser-Systeme an Bedeutung?

Hyperscale-Rechenzentren und Halbleiterfabriken benötigen präzise Kaltwassersteuerung und einfache Integration mit Wärmespeichern, was eine CAGR von 5,97 % für Wasser-zu-Wasser-Konfigurationen antreibt.

Wie beeinflussen Subventionen gewerbliche Nachrüstungen?

Gewerbliche Projekte können bis zu 50 % der Gerätekosten zurückerhalten, begrenzt auf NTD 500.000 (15.600 USD), was zu Amortisationszeiten von 3–5 Jahren führt und Hotels, Krankenhäuser und Büros dazu veranlasst, Nachrüstungen vor dem Auslaufen der Förderung 2027 zu beschleunigen.

Was begrenzt die Wärmepumpenakzeptanz auf vorgelagerten Inseln?

Technikermangel und Reisezuschläge von NTD 4.000–6.000 (125–185 USD) erhöhen die Servicekosten und schrecken trotz günstiger Potenziale für erneuerbare Energien von der Einführung ab.

Welche Kältemittel sind in Taiwan am häufigsten?

R32 dominiert im Mainstream-Wohnbereich, R290 dient Hochtemperatur-Nachrüstungen, und R454B setzt sich für die Einhaltung niedriger Treibhauspotenziale in kommenden Produktlinien durch.

Seite zuletzt aktualisiert am: