Indonesien Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Indonesien Wärmepumpenmarkts wird für 2025 auf 1,02 Milliarden USD, für 2026 auf 1,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,46 Milliarden USD erreichen, was einer CAGR von 6,02 % von 2026 bis 2031 entspricht. Eine frühzeitige politische Neuausrichtung hin zu erneuerbarem Strom, ein steigender Anteil wechselrichterbasierter HVAC-Importe und eine verbesserte Netzzuverlässigkeit stützen diese stetige Expansion des Indonesien Wärmepumpenmarkts. Gewerbliche Gebäudeeigentümer bevorzugen Geräte, die der aktualisierten Energieeinsparverordnung entsprechen, da die Nichteinhaltung nun mit finanziellen Strafen verbunden ist. Unterdessen lokalisiert Daikins 206 Millionen USD teures Werk in Westjava die Produktion, verkürzt Lieferzeiten und reduziert die Amortisationszeiten für Käufer, die bisher auf importierte luftgequellte Einheiten angewiesen waren. Netzmodernisierungsinvestitionen im Wert von 500 Millionen USD, die im September 2025 genehmigt wurden, werden 300 MW Dachsolarenergie hinzufügen und Verteilungsanlagen für 20 Millionen Menschen in Java, Madura und Bali aufrüsten, wodurch das Betriebsrisiko elektrifizierter Wärmesysteme weiter sinkt. Gleichzeitig begünstigt der Vorstoß der Kühlkettenindustrie, die Logistikkosten von 17 % des BIP auf einstellige Werte zu senken, hocheffiziente Kühlung und schafft einen weiteren Nachfragestrom für den Indonesien Wärmepumpenmarkt.

Wichtigste Erkenntnisse des Berichts

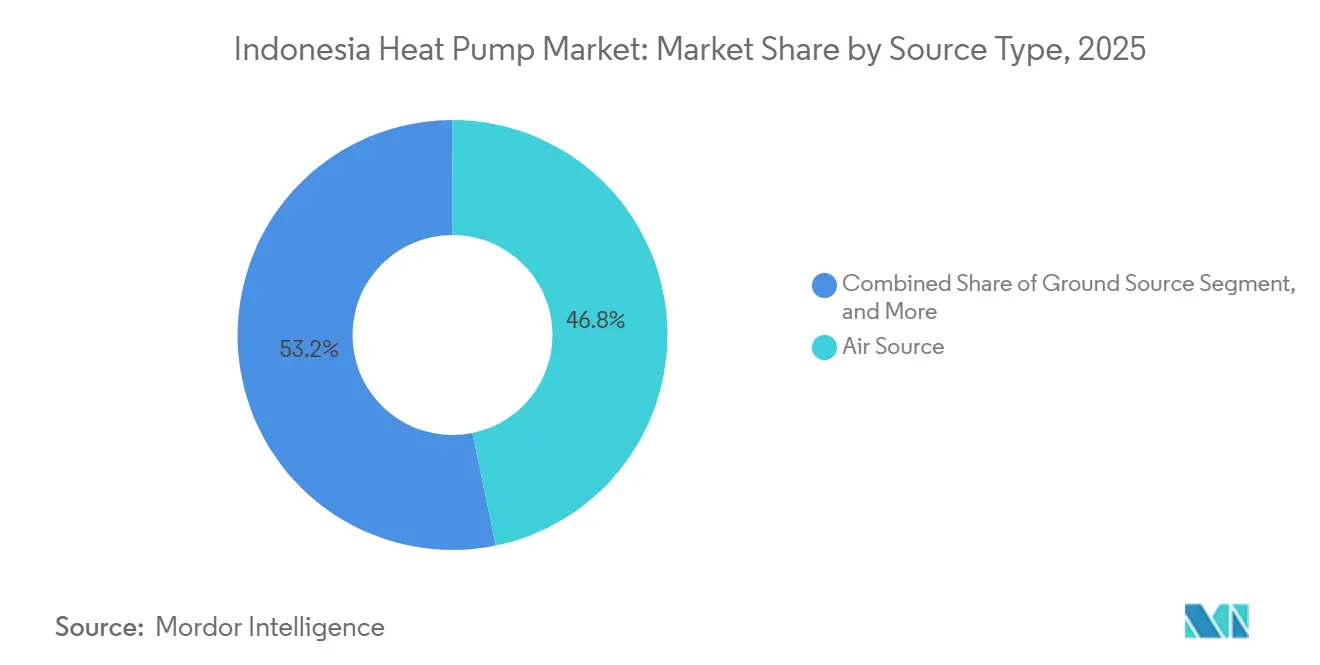

- Nach Typ führten Luftquellensysteme mit einem Marktanteil von 46,78 % im Indonesien Wärmepumpenmarkt im Jahr 2025, während erdgequellte Einheiten bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen werden.

- Nach Technologie entfielen 42,59 % der Größe des Indonesien Wärmepumpenmarkts im Jahr 2025 auf Luft-zu-Wasser-Konfigurationen, und Erd-zu-Wasser-Systeme werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,03 % expandieren.

- Nach Anwendung entfielen 41,21 % des Umsatzes im Jahr 2025 auf Haushalts- und Brauchwarmwasser, das bis 2031 mit der höchsten CAGR von 16,27 % wachsen soll.

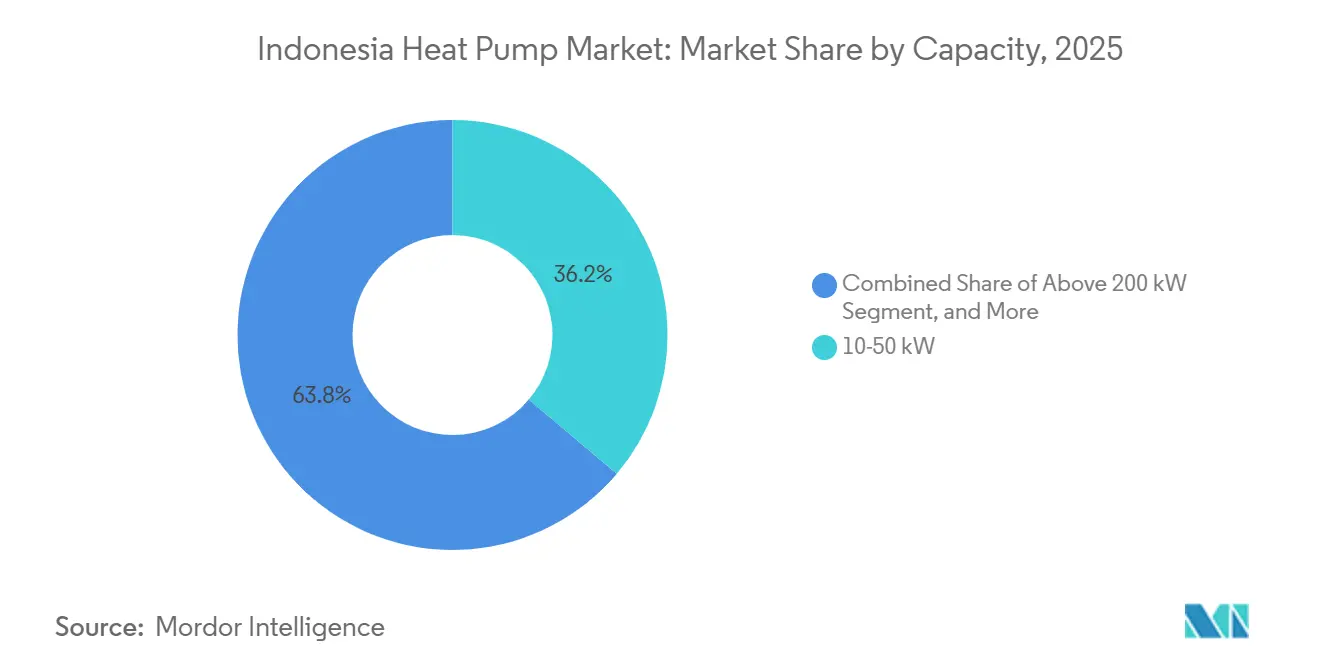

- Nach Kapazität hielten 10-50-kW-Systeme im Jahr 2025 einen Marktanteil von 36,17 % im Indonesien Wärmepumpenmarkt und werden über den Prognosezeitraum eine CAGR von 6,58 % verzeichnen.

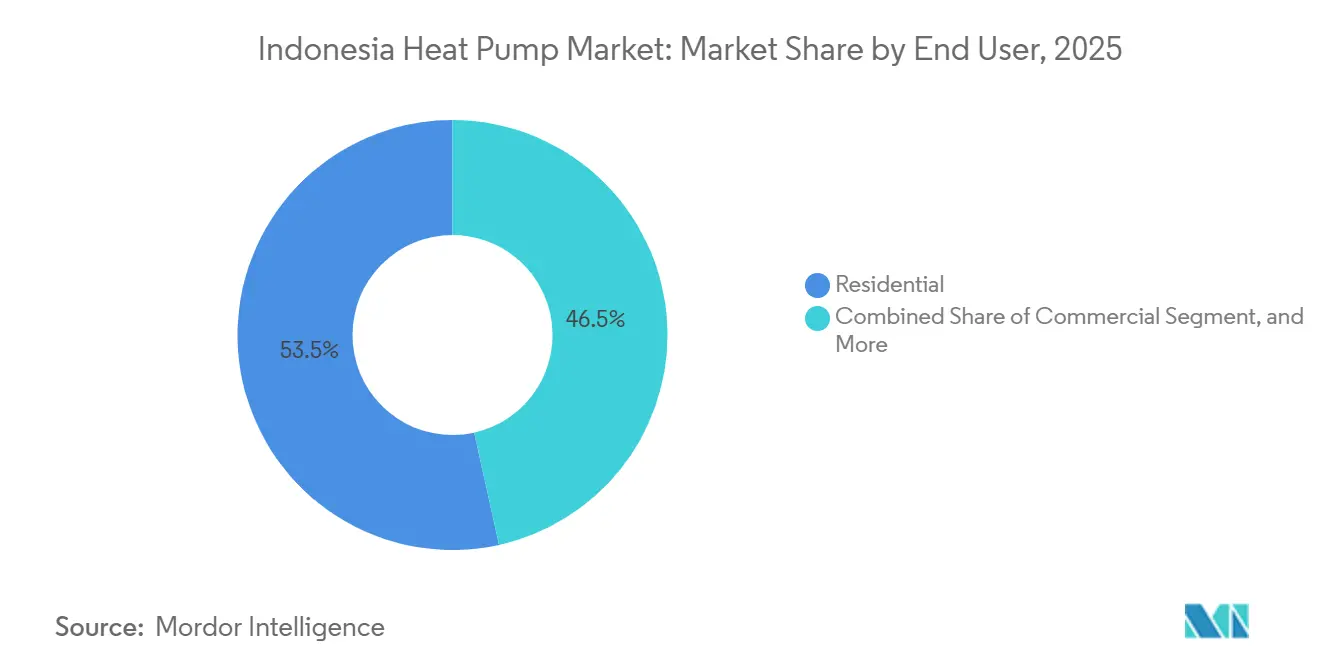

- Nach Endnutzer hielt das Wohnsegment 53,47 % des Umsatzes von 2025, während gewerbliche Nachrüstungen auf dem Weg zu einer CAGR von 6,53 % bis 2031 sind.

- Nach Installation generierten Neubauprojekte 61,12 % des Umsatzes von 2025, doch die Nachrüstungsnachfrage wird mit 6,53 % pro Jahr schneller wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Indonesien Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Umsetzung staatlicher Anreize für die Wärmepumpenadoption | +1.2% | National, frühe Gewinne in Java, Madura, Bali | Mittelfristig (2-4 Jahre) |

| Schnelle Urbanisierung und zunehmender Bau energieeffizienter Gebäude | +1.5% | Korridore Jakarta, Surabaya, Bandung | Langfristig (≥ 4 Jahre) |

| Sinkende Anschaffungskosten und höhere saisonale Leistung wechselrichterbasierter Einheiten | +1.3% | National | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Stromzugang und verbesserte Netzzuverlässigkeit | +0.9% | Java, Madura, Bali mit Ausstrahlungseffekten auf Sumatra und Kalimantan | Mittelfristig (2-4 Jahre) |

| Anstieg dezentraler Solar-Wärmepumpen-Hybridinstallationen in abgelegenen Resorts | +0.4% | Nusa Tenggara, Maluku, Papua | Langfristig (≥ 4 Jahre) |

| Impuls durch Kühlketten-Fischereiexporte, die hocheffiziente Prozesskühlung erfordern | +0.6% | Javahäfen, Sulawesi, Sumatra | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung staatlicher Anreize für die Wärmepumpenadoption

Überarbeitete Energieeinsparungsregeln senken die obligatorischen Schwellenwerte für das Energiemanagement und bringen eine breitere Mischung aus Fabriken, Einkaufszentren und Hotels unter Prüfungsanforderungen, die nun Wärmepumpen-Nachrüstungen gegenüber Widerstandsheizungen betonen.[1]Internationale Energieagentur, "Umsetzung des Energiemanagements im Rahmen der Energieeinsparverordnung," iea.org Mischfinanzierungen des Grünen Klimafonds fügen 105 Millionen USD konzessionäres Kapital und 142,7 Millionen USD Kofinanzierung hinzu, was das Projektrisiko für Banken senkt, die bisher zögerten, gegen Energieeinspar-Cashflows zu verleihen.[2]Grüner Klimafonds, "Unterstützung innovativer Mechanismen zur Finanzierung industrieller Energieeffizienz in Indonesien," greenclimate.fund Der Indonesien Wärmepumpenmarkt profitiert direkt, weil Prüfungen Warmwasser-, Wäsche- und Prozesswärmelasten identifizieren, bei denen die Amortisationszeiten nun unter fünf Jahren liegen. Strafen bei Nichteinhaltung veranlassen Managementteams auch dazu, zu investieren, bevor Durchsetzungsmaßnahmen eskalieren. Der Haupthemmschuh ist der begrenzte Pool akkreditierter Energiedienstleistungsunternehmen, aber der Rahmen beweist bankfähige Anwendungsfälle, die andere Kreditgeber replizieren werden.

Schnelle Urbanisierung und zunehmender Bau energieeffizienter Gebäude

Gebäude absorbieren bereits 23 % des Endenergieverbrauchs Indonesiens und könnten bis 2030 auf 40 % ansteigen, wenn die Effizienz zurückbleibt. Das Jakarta Green Growth Forum im April 2025 sicherte 165 freiwillige Verpflichtungen von Immobilieneigentümern zur Senkung der Emissionen um 10 %, was auf eine stärkere Marktnachfrage nach zertifizierten HVAC-Upgrades hindeutet.[3]Globales Institut für grünes Wachstum, "Förderung des kohlenstoffarmen Übergangs," gggi.org Mindestanforderungen an die Energieeffizienz für Beleuchtung und Klimaanlagen versprechen Einsparungen in Höhe von IDR 1,9 Billionen (121 Millionen USD) pro Jahr und verhindern bis 2030 84 Millionen Tonnen CO₂, sodass der Druck der Kapitalmärkte auf Entwickler zunimmt. Nationale Programme zum Bau oder zur Nachrüstung von einer Million Grünhäusern bis 2030 schreiben effiziente Warmwasserlösungen vor und verankern den Indonesien Wärmepumpenmarkt in der Wohnungspolitik. Durchsetzungslücken bestehen weiterhin – nur 1,45 % der Gebäude erfüllten 2025 die Energiemanagementstandards –, aber das mittelfristige Signal ist klar und unterstützt das langfristige Nachfragewachstum.

Sinkende Anschaffungskosten und höhere saisonale Leistung wechselrichterbasierter Einheiten

Die Automatisierung in Daikins neuem Cikarang-Werk, kombiniert mit der Abschaffung von Klimaanlagen der Ein-Stern-Klasse im Oktober 2024, treibt volumenbasierte Kostensenkungen voran, die den Preisaufschlag zwischen Wechselrichter-Wärmepumpen und drehzahlgeregelten Split-Klimaanlagen verringern. Feldversuche zeigten, dass erdgequellte Systeme den Stromverbrauch um 21-45 % senken und die Leistungszahlen auf etwa vier erhöhen, was die Lebenszykluskosten-Argumente stärkt.[4]Indonesische Vereinigung der Geologen, "Erste indonesische Geo-Wärmepumpen-Systemanwendung zur Raumkühlung," iagi.or.id Kältemittelwechsel zu R290 und R32 machen neue Einheiten auch zukunftssicher gegenüber Umweltvorschriften. Mit besseren Werksabgabepreisen und größeren Energieeinsparungen sehen Banker nun kürzere Amortisationszeiten, was Laufzeitdarlehen erschließt, die vor zwei Jahren nicht verfügbar waren. Das verbleibende Hindernis ist nach wie vor ein zehnfacher Preisunterschied bei Wärmepumpen-Warmwasserbereitern gegenüber Elektroboilern, doch diese Lücke schließt sich, da die heimische Montage zunimmt.

Zunehmender Stromzugang und verbesserte Netzzuverlässigkeit

Ein Netzmodernisierungskredit in Höhe von 500 Millionen USD verbindet 20 Millionen neue oder verbesserte Kunden und integriert 300 MW Dachsolarstromerzeugung, was die Spannungsstabilität für kompressorintensive Lasten stärkt, die früher bei Stromausfällen zum Stillstand kamen. Vorgeschlagene Netzcode-Revisionen – Niederspannungs-Durchfahrtsfähigkeit, Oberwellengrenzen und Blindleistungskompensation – werden es Wärmepumpen ermöglichen, an Laststeuerungsmärkten teilzunehmen. Der 100-GW-Solarfahrplan der Regierung, von dem 26 GW auf dezentrale Photovoltaik plus Speicher entfallen, senkt die marginalen Stromemissionen und verbessert die CO₂-Bilanz für elektrifizierte Heizung.[5]Institut für Reform wesentlicher Dienstleistungen, "Indonesien Energiewende Ausblick 2025," iesr.or.id Zusammen reduzieren diese Maßnahmen das Abregelungsrisiko, ermöglichen Tarifanpassungen und ebnen den Weg für dynamische Preisgestaltung, die effiziente Wärmeanlagen belohnt, und verleihen dem Indonesien Wärmepumpenmarkt zusätzlichen Schwung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Hohe anfängliche Installationskosten und begrenzte Finanzierungsmöglichkeiten | -1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Wärmepumpentechnikern | -0.7% | National, akut auf den äußeren Inseln | Mittelfristig (2-4 Jahre) |

| Fragmentiertes Kundendienst-Netzwerk auf den äußeren Inseln | -0.4% | Maluku, Papua, Nusa Tenggara, Kalimantan | Langfristig (≥ 4 Jahre) |

| Kundenpräferenz für günstige Split-Klimaanlagen und Warmwasserbereiter-Kombinationen | -0.9% | National, am stärksten im Wohnsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installationskosten und begrenzte Finanzierungsmöglichkeiten

Wärmepumpen-Warmwasserbereiter kosten immer noch etwa das Zehnfache von Elektroboilern, und die meisten Gewerbekredite haben maximale Laufzeiten von sieben Jahren mit Zinssätzen von 7-12 %, was die Akzeptanz bei finanzschwachen Käufern hemmt. Im Jahr 2024 gab es landesweit nur etwa 25 aktive Energiedienstleistungsunternehmen, was die Projektaggregation und Leistungsvertragslösungen einschränkt, die hohe Investitionskosten ausgleichen könnten. Banken akzeptieren selten Energieeinspar-Cashflows als Sicherheit, sodass der Indonesien Wärmepumpenmarkt auf geberunterstützte Programme wie die Energieeinsparversicherung und die U-Energy-Plattform von UOB angewiesen ist, die Leistung garantieren und Kapital vorfinanzieren. Diese Programme sind vielversprechend, bleiben aber im Verhältnis zur landesweiten Nachfrage klein, sodass Kostenbarrieren kurzfristig bestehen bleiben.

Mangel an qualifizierten Wärmepumpentechnikern

Indonesiens 100-GW-Solarplan sieht 5.000 beschleunigte technische Zertifizierungen vor, doch Wärmepumpen-Lehrpläne fehlen noch immer, sodass Installateure informell lernen müssen. Kühlkettenforschung hebt das schwache Verständnis des Temperaturmanagements hervor, während HVAC-Hersteller bestätigen, dass Serviceeinsätze auf den äußeren Inseln oft das Einfliegen von Technikern aus Java erfordern – eine kostspielige Verzögerung. Daikins Cikarang-Werk wird 2.500 Mitarbeiter ausbilden, aber Fabrikfähigkeiten lassen sich nicht direkt auf die Feldinstallation übertragen. Ohne eine nationale Datenbank zertifizierter Fachleute oder standardisierte Weiterbildungspunkte bleibt die Qualitätssicherung uneinheitlich, was die Wachstumskurve des Indonesien Wärmepumpenmarkts außerhalb der städtischen Kernzentren begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Erdquellensysteme gewinnen an Dynamik trotz Dominanz der Luftquellensysteme

Luftquellen-Wärmepumpen lieferten 2025 46,78 % des Marktwerts und demonstrierten damit den Marktanteilsvorsprung des Indonesien Wärmepumpenmarkts einer Technologie, die moderate tropische Temperaturschwankungen mit relativ einfacher Installation verbindet. Institutionelle Pilotprojekte an der Universitas Gadjah Mada und bei PT Geoenergis deuten auf eine jährliche Wachstumsbahn von 7,31 % für erdgequellte Einheiten hin, die Indonesiens geschätzte 23.766 MW flache geothermische Ressource nutzen.[6]Fakultät für Ingenieurwesen der Universitas Gadjah Mada, "Geothermie- und Erdquellen-Wärmepumpenforschung," ft.ugm.ac.id Zwei Horizontalschleifen-Demonstrationen verzeichneten Leistungszahlen nahe vier und sparten 21-45 % Strom gegenüber Split-Klimaanlagen.

Luftquellen-Geräte behalten ihre große installierte Basis, weil Händler landesweit Ersatzteile vorrätig halten und Genehmigungen minimal sind. Staatliche Energieprüfungsvorschriften begünstigen jedoch Lebenszykluskosten-Kennzahlen, was künftige öffentliche Beschaffungen in Krankenhäusern und Universitäten in Richtung Erdschleifen lenkt. Wasserquellen- und Hybridlösungen bleiben eine Nische, begrenzt durch verfügbare Teiche oder hohe Regelungskomplexität. Da Regulierungsbehörden eine CO₂-Bepreisung erwägen, könnten tiefe Einsparungen die Erstkosten-Hürden überwiegen, was die Erdquellen-Dynamik innerhalb des Indonesien Wärmepumpenmarkts strukturell dauerhaft macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Wasser führt, während Erd-zu-Wasser beschleunigt

Luft-zu-Wasser-Konfigurationen erzielten 2025 42,59 % des Umsatzes und verdeutlichen, wie Hotel-, Krankenhaus- und Wohnungsbetreiber ein Paket schätzen, das sich nahtlos in bestehende Hydronik-Leitungen einfügt. Upgrades mit variablem Kältemitteldurchfluss in Hotels erhöhten die Kühlenergie-Effizienzquotienten auf 5,40 und bestätigten damit die Vorteile von Wechselrichterkompressoren. Erd-zu-Wasser-Systeme spiegeln den allgemeinen Erdquellen-Rückenwind wider und verzeichnen eine prognostizierte CAGR von 7,03 %, die andere Formate übertreffen dürfte.

Luft-zu-Luft-Wärmepumpen konkurrieren mit der tief verwurzelten Split-Klimaanlagen-Kultur für die Kühlung, die trotz höherer Betriebskosten immer noch das Verbraucherbewusstsein dominiert. Wasser-zu-Wasser- und hybride Solar-Wärme- oder Biomasse-Kopplungen bleiben auf Industriegebiete mit spezialisiertem Ingenieurpersonal beschränkt. Da Gebäudecodes strenger werden, spezifizieren Architekten Hydronik-Schleifen, die Immobilien zukunftssicher machen, und erhalten damit die Luft-zu-Wasser-Führung innerhalb der breiteren Erzählung zur Größe des Indonesien Wärmepumpenmarkts.

Nach Kapazität: Mittlerer Bereich dominiert über alle Anwendungen hinweg

Systeme mit einer Nennleistung von 10-50 kW sicherten sich 36,17 % des Umsatzes von 2025 und werden mit 6,58 % pro Jahr wachsen und Stadtteilkliniken, Schulen und mittelhohe Wohngebäude versorgen. Größere Einheiten von 50-200 kW ziehen in Einkaufszentren und leichte Fertigungswerkstätten ein und profitieren von Garantien des Grünen Klimafonds, die das wahrgenommene Investitionsrisiko reduzieren.

Einheiten unter 10 kW könnten an Bedeutung gewinnen, wenn das Programm für erschwinglichen grünen Wohnungsbau Wärmepumpen-Warmwasserbereiter vorschreibt, doch Preisunterschiede lenken die meisten Haushalte immer noch zu Elektroboilern. Systeme über 200 kW füllen Nischenrollen in der Fernkühlung und in Lagerhäusern, erfordern aber fortschrittliche Steuerungsebenen für die Interaktion mit Smart-Grid-Signalen. Die Kapazitätswahl berücksichtigt zunehmend die Bereitschaft zur Laststeuerung – ein Faktor, den Regulierungsbehörden belohnen, wenn die Solarenergienutzung steigt –, was die Dominanz des mittleren Bereichs innerhalb des Indonesien Wärmepumpenmarkts festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Haushalts-Warmwasser übertrifft Raumklimatisierung

Haushalts- und Brauchwarmwasser hielt 2025 41,21 % des Umsatzes und befindet sich auf einem CAGR-Pfad von 16,27 %, was den Niedertemperatur-Wärmebedarf in den Tropen widerspiegelt, der mit hohen Leistungszahlen von Wärmepumpen übereinstimmt. Die Akzeptanz der Raumkühlung hinkt hinterher, weil Millionen von Verbrauchern auf günstigere Split-Klimaanlagen zurückgreifen, während industrielle Prozesswärmeprojekte eine komplexe Integration und längere Amortisationszeiten erfordern.

Ministeriumsregeln, die Ein-Stern-Klimaanlagen abschaffen, öffnen eine Hintertür für reversible Wärmepumpenmodelle, die sowohl Kühlung als auch Warmwasserbereitung aus demselben Kompressor liefern – ein Effizienzgewinn, der bei Hotelbetreibern Anklang findet, die Grüne-Gebäude-Zertifizierungspunkte anstreben. Im Laufe der Zeit werden Prozesswärme-Nachrüstpiloten in Palmölmühlen und Lebensmittelbetrieben die Wirtschaftlichkeit klären und eine schrittweise Diversifizierung des Indonesien Wärmepumpenmarkts unterstützen.

Nach Endnutzer: Wohnbereich führt, Gewerbe und Industrie folgen

Wohnkäufer trugen 2025 53,47 % des Umsatzes bei, angetrieben durch die Nachfrage der städtischen Mittelschicht nach stabiler Warmwasserversorgung. Die Preissensibilität der Käufer hält jedoch Split-Klimaanlagen plus Elektroheizungs-Kombinationen beliebt und dämpft das Wachstum im Vergleich zu gewerblichen Nachrüstungen, die eine CAGR von 6,53 % verzeichnen, da Hotels und Büros Zertifizierungspunkte anstreben.

Industrieanlagen unterliegen obligatorischen Energieprüfungen, die Kessel- und Kühler-Upgrades hervorheben. Die Kühlkettenlogistik, die derzeit 17 % der BIP-Kosten ausmacht, verdeutlicht Effizienzlücken, die Wärmepumpen schließen können. Die Herausforderung ist die begrenzte Technikerabdeckung in Sulawesi, Maluku und Papua, wo die Reaktionszeiten sich auf Wochen erstrecken und den Indonesien Wärmepumpenmarkt außerhalb Javas einschränken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstung gewinnt an Bedeutung, während Neubau verlangsamt

Neubauprojekte generierten 2025 61,12 % des Einkommens, weil es günstiger ist, Wärmepumpen-Hydronik-Schleifen während des ursprünglichen Entwurfs zu spezifizieren. Dennoch wachsen Nachrüstungen schneller mit 6,53 % pro Jahr, angetrieben durch Hotelmodernisierungen und obligatorische Prüfungen in Fabriken, die der Energieeinsparverordnung unterliegen.

Finanziers wie UOB strukturieren Energie-als-Dienstleistung-Verträge, die das Kapitalrisiko aus den Bilanzen verlagern – ein Modell, das besonders für Einkaufszentrum-Vermieter und alternde Hochhausverwalter attraktiv ist. Die Ausweitung dieses Ansatzes auf die äußeren Inselprovinzen bleibt schwierig, doch politische Anreize plus Gebergarantien überbrücken die Lücke zunehmend und sichern einen stetigen Nachrüstungsbeitrag zum Ausblick auf die Größe des Indonesien Wärmepumpenmarkts.

Geografische Analyse

Java, Madura und Bali dominieren die aktuellen Installationen, da 20 Millionen Einwohner für aufgerüstete Verteilungsleitungen und 300 MW Dachsolarenergie vorgesehen sind, die die Versorgungsqualität für Kompressoren direkt verbessern. Der Cikarang-Industriekorridor in Westjava, Heimat von Daikins Werk mit 1,5 Millionen Einheiten Kapazität, beherbergt konzentrierte Lieferketten und zertifizierte Installateure und verschafft der Region einen First-Mover-Vorteil.

Sumatra und Kalimantan folgen, da die Netzausbaufinanzierung im Rahmen des Programms zur nachhaltigen kostenoptimalen Elektrifizierung-2 3,5 Millionen Menschen anschließt und 540 MW Wind- und Solarenergie einsetzt, was Tarife senkt und die Amortisation für elektrifizierte Heizung verbessert. Sulawesis Fischereihäfen benötigen effiziente Prozesskühlung zur Unterstützung der Exportziele, was regionale Großhändler dazu veranlasst, Wärmepumpen-Kühlung zu testen.

Nusa Tenggara, Maluku und Papua verzeichnen das schnellste relative Wachstum von einer kleinen Basis aus, dank Solar-Hybrid-Resorts zur Dieselverdrängung, die nun bis zu 85 % des Bedarfs mit Vor-Ort-Photovoltaik und Batterien decken und Kapazität für Wärmepumpen-Warmwasserbereiter freisetzen. Ersatzteillogistik und Technikermangel schränken jedoch Servicevereinbarungen ein und verlangsamen die Akzeptanz, bis regionale Servicezentren reifen. Die Akzeptanz auf den äußeren Inseln hängt daher von staatlich geführten Betriebs- und Wartungs-Treuhandfonds und gebündelten Beschaffungen ab, die Lebenszyklusunterstützung garantieren – ein Mechanismus, der derzeit für den 100-GW-Solarplan diskutiert wird.

Wettbewerbslandschaft

Der Indonesien Wärmepumpenmarkt ist mäßig fragmentiert. Globale Marktführer – Daikin, Mitsubishi Electric, Panasonic, Carrier, Trane und Johnson Controls-Hitachi – konkurrieren mit regionalen Monteuren um Händlerregalplätze. Daikins 206 Millionen USD teures Cikarang-Werk zielt bis 2025 auf einen lokalen Komponentenanteil von 40 % ab und signalisiert eine Abkehr von der Importabhängigkeit hin zur heimischen Beschaffung, was Lieferzeiten verkürzt und Produkte für öffentliche Ausschreibungen qualifiziert, die lokale Wertschöpfung vorschreiben.

Johnson Controls-Hitachis air365 Max Variable-Refrigerant-Flow-Linie vermarktet eine Behauptung von 47 % Energieeinsparung sowie Ferndiagnose über airCloud Pro und positioniert Serviceverträge als Margentreiber im Indonesien Wärmepumpenmarkt. Aufkommende Disruptoren sind Energiedienstleistungsunternehmen und Kreditgeber-Integrator-Konsortien unter der U-Energy-Plattform, die Finanzierung, Ausrüstung und Leistungsgarantien bündeln. Die technologische Differenzierung verlagert sich hin zu R290- oder R32-Kältemitteln, Wechselrichterkompressoren und Steuerungen, die Modbus, BACnet oder KNX sprechen – ein Muss, sobald Laststeuerungstarife eingeführt werden.

Erdquellen-Engineering bleibt ein weißer Fleck, in dem spezialisierte Bohrfirmen und geothermische Start-ups Marktanteile gewinnen können, bevor größere Originalgerätehersteller ihre Installationsnetzwerke ausbauen. Compliance-Prüfungen, die im Juli 2025 gemäß Ministeriumsverordnung in Kraft treten, werden auch Graumarktimporte ohne Zertifizierung verdrängen und indirekt die Qualitätsstandards im gesamten Indonesien Wärmepumpenmarkt anheben.

Marktführer der Indonesien Wärmepumpenbranche

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Panasonic Heating & Cooling Solutions

Fujitsu General Ltd.

Johnson Controls-Hitachi Air Conditioning

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Daikin Industries Indonesia eröffnete ein 206 Millionen USD teures Werk in Cikarang, Westjava, mit einer Kapazität von 1,5 Millionen Einheiten und 2.500 neuen Arbeitsplätzen.

- Februar 2026: Johnson Controls-Hitachi startete eine auf Hotels ausgerichtete Kampagne für air365 Max Variable-Refrigerant-Flow-Systeme mit einer angegebenen Energieeinsparung von 47 %.

- Februar 2026: Das Institut für Reform wesentlicher Dienstleistungen veröffentlichte den 100-GW-Solar-Umsetzungsrahmen mit einer prognostizierten Investition von 70 Milliarden USD und 118.000 grünen Arbeitsplätzen.

- Dezember 2025: Die Universitas Gadjah Mada kooperierte mit PT Geoenergis und Project Innerspace für eine Machbarkeitsstudie zu flachen geothermischen Wärmepumpen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indonesischen Wärmepumpenmarkt als alle elektrisch betriebenen Luft-, Wasser- und Erdwärmepumpen mit einer Leistung von bis zu 30 kW, die werkseitig hergestellt und für die Raumklimatisierung oder die Warmwasserbereitung in Wohn-, Geschäfts- und Verwaltungsgebäuden sowie in der Leichtindustrie auf dem gesamten Archipel verkauft werden.

Ausschluss vom Geltungsbereich: Elektrische Widerstandsheizungen mit einer Funktion und in Haushaltsgeräten eingebaute Wärmepumpen (z. B. Wäschetrockner) fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Brauchwarmwasser

- Industrielle und Prozesswärme

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um den Annahmen auf den Grund zu gehen, befragte Mordor HLK-Vertragspartner, nationale Vertriebshändler und Facility Manager in Java, Sumatra, Kalimantan und Sulawesi. Die Gespräche konzentrierten sich auf die jährliche Abnahme von Einheiten, den Installationsmix, die vorherrschenden Margen und regulatorische Engpässe. Kurze Online-Umfragen bei Installateuren in Privathaushalten bestätigten die bei der Schreibtischarbeit ermittelten Akzeptanzraten und Preisunterschiede.

Desk Research

Die Analysten von Mordor begannen mit gesetzlich vorgeschriebenen Daten des Ministeriums für Energie und Mineralressourcen, Baugenehmigungsdateien von Statistics Indonesia und ASEAN Centre for Energy Policy Trackers, die den adressierbaren Gebäudebestand und Effizienzvorgaben abbilden. Monatliche Importströme unter HS 841861/841869 vom indonesischen Zoll, Patentanalysen, die über Questel abgerufen wurden, und Preistrends, die über Dow Jones Factiva Newsfeeds gesammelt wurden, lieferten das quantitative Rückgrat. Die 10-Ks von Unternehmen, Präsentationen von Händlern und Vermerke von Handelsverbänden wie GAPENSI halfen uns dann beim Benchmarking von Vertriebskanälen und durchschnittlichen Systemkapazitäten. Die hier dargestellten Quellen sind indikativ; viele zusätzliche Veröffentlichungen wurden für Gegenkontrollen und Klarstellungen überprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der Inlandsproduktion plus Nettoimporte, die dann um die durchschnittliche Kapazität und die Kanalaufschläge bereinigt werden, um den Wert für 2024 zu ermitteln. Die Ergebnisse werden mit selektiven Bottom-up-Roll-ups von Lieferantenlieferungen und stichprobenartigen ASP × Volumenschätzungen überprüft. Zu den wichtigsten Einflussfaktoren des Modells gehören die Fertigstellung neuer Wohnungen, die Inbetriebnahme von Gewerbeflächen, die Entwicklung der Stromtarife, die Meilensteine in der Gebäudeeffizienz und die in der nationalen Energiepolitik angekündigten Subventionsrahmen. Die Prognosen (2025-2030) beruhen auf einer multivariaten Regression, die mit einer ARIMA-Saisonalität gemischt wurde, um die monsunbedingte Kühlungsnachfrage zu erfassen, und die Szenarioanalyse spiegelt die von unseren Hauptbefragten aufgezeigten Politik- oder Tarifschwankungen wider. Datenlücken zu informellen Sanierungen werden durch die Anwendung kalibrierter Durchdringungsquoten, die aus Befragungen von Installateuren abgeleitet wurden, geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Jede Iteration durchläuft drei Überprüfungsebenen: automatische Abweichungsprüfungen, Prüfungen durch Peer-Analysten und die Freigabe durch leitende Mitarbeiter. Wir gleichen die Modellergebnisse mit Importpapieren, Netzanschlussstatistiken und Herstelleranleitungen ab; bei Anomalien werden die Experten vor Ort erneut angerufen. Der Bericht wird jährlich aktualisiert und in der Mitte des Zyklus überarbeitet, wenn es zu politischen Schocks oder größeren Anlageneinführungen kommt.

Warum Mordors Wärmepumpen-Basisprogramm für Indonesien Vertrauen erweckt

Die veröffentlichten Marktwerte variieren, da die Studien hinsichtlich Produktmix, Preisleitern und Aktualisierungsrhythmus voneinander abweichen. Wir orientieren uns an überprüfbaren Handelsdaten, erweitern sie um inländische Montagezahlen und wenden moderate Akzeptanzkurven an, die die reale Installationskapazität widerspiegeln.

Wesentliche Lücken entstehen, wenn einige Herausgeber lokal montierte Split-Systeme ausschließen, von einer einheitlichen ASP-Kompression über alle Größen hinweg ausgehen oder das zusammengesetzte Wachstum aus begrenzten Umfragen unter Installateuren dehnen. Die ausgewogene Sichtweise von Mordor, die jedes Jahr aktualisiert und mit Stimmen aus der Praxis neu bewertet wird, vermeidet sowohl eine unzureichende Betrachtung als auch schlagzeilenträchtige Wachstumssprünge.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,34 MRD. USD (2025) | Mordor Intelligence | |

| USD 0,63 B (2024) | Regionale Beratung A | Zählt nur den Importwert; ohne inländische Montage und Ersatzteilmarkt |

| USD 1,30 B (2024) | Fachzeitschrift B | Konzentriert sich auf Installationen in Wohngebäuden, ignoriert gewerbliche Nachrüstungen und verwendet Preislisten von Installateuren ohne Tarifnormalisierung |

Kurz gesagt, die disziplinierte Auswahl des Umfangs, die Modellierung mit zwei Quellen und die jährliche Aktualisierung von Mordor geben den Entscheidungsträgern eine zuverlässige, transparente Grundlage, die sie mit öffentlich nachprüfbaren Signalen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Wärmepumpenmarkts für Indonesien im Jahr 2026?

Die Größe des Indonesien Wärmepumpenmarkts wird für 2026 auf 1,09 Milliarden USD geschätzt.

Welche Technologie generiert derzeit den größten Umsatz?

Luft-zu-Wasser-Systeme trugen 2025 42,59 % des Umsatzes bei und bleiben bis 2026 der größte Umsatzgenerator.

Welches Anwendungssegment wächst am schnellsten?

Haushalts- und Brauchwarmwasser wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,27 % wachsen und ist damit der am schnellsten wachsende Anwendungsfall.

Wie unterstützen staatliche Maßnahmen die Akzeptanz?

Überarbeitete Energieeinsparungsregeln verhängen Prüfungen und Strafen, während Mischfinanzierungen des Grünen Klimafonds das Projektrisiko senken und gemeinsam die Installationen ankurbeln.

Warum wirken die Anschaffungskosten immer noch als Barriere?

Wärmepumpen-Warmwasserbereiter kosten etwa das Zehnfache von Elektroboilern, und die lokale Finanzierung ist oft mit hohen Zinsen und kurzen Laufzeiten verbunden, was die Amortisation für Haushalte und kleine und mittlere Unternehmen verlangsamt.

Welche Hersteller investieren lokal?

Daikin, Mitsubishi Electric, Panasonic, Carrier, Trane und Johnson Controls-Hitachi haben alle die Montage lokalisiert oder Indonesien-spezifische Produktlinien eingeführt, angeführt von Daikins 206 Millionen USD teurem Cikarang-Werk.

Seite zuletzt aktualisiert am: