Malaysischer Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

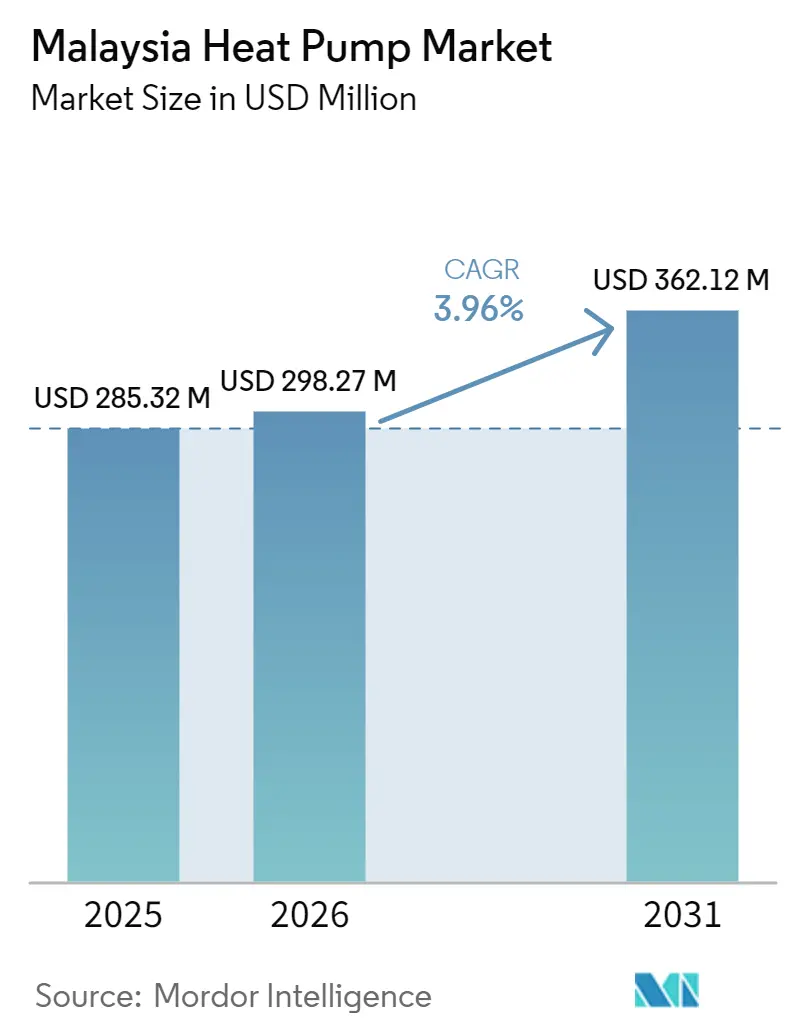

| Marktgröße im Basisjahr (2025) | 285.32 Millionen US-Dollar |

| Marktgröße (2025) | 298.27 Millionen US-Dollar |

| Marktgröße (2030) | 362.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Wärmepumpenmarktes von Mordor Intelligence

Die Größe des malaysischen Wärmepumpenmarktes wird voraussichtlich von 285,32 Millionen USD im Jahr 2025 und 298,27 Millionen USD im Jahr 2026 auf 362,12 Millionen USD bis 2031 anwachsen, was einer CAGR von 3,96 % zwischen 2026 und 2031 entspricht. Starkes Wachstum der Stromtarife, Vorschriften zur Abschaffung von Kältemitteln und eine zunehmende Pipeline von Rechenzentrum-Projekten verändern die Kriterien für die Geräteauswahl in gewerblichen und industriellen Einrichtungen. Käufer gewichten nun Lebenszyklusbetriebskosten und CO₂-Fußabdrücke ebenso stark wie den Anschaffungspreis, was die Nachfrage nach hocheffizienten, wechselrichterbetriebenen Systemen steigert, die natürliche oder Kältemittel mit niedrigem GWP verwenden. Verschärfte Standards für grüne Gebäude, insbesondere die GreenRE-Platin- und Green Building Index-Zertifizierung, verstärken den Wechsel zu integrierten Kältemaschinen-Wärmepumpen-Lösungen zusätzlich. Globale Hersteller mit malaysischen Montagewerken profitieren von Vorteilen bei Lieferzeiten und Servicequalität, während chinesische Marken durch die Kombination aggressiver Preisgestaltung mit schlüsselfertigen Installationspaketen an Boden gewinnen.

Wichtigste Erkenntnisse des Berichts

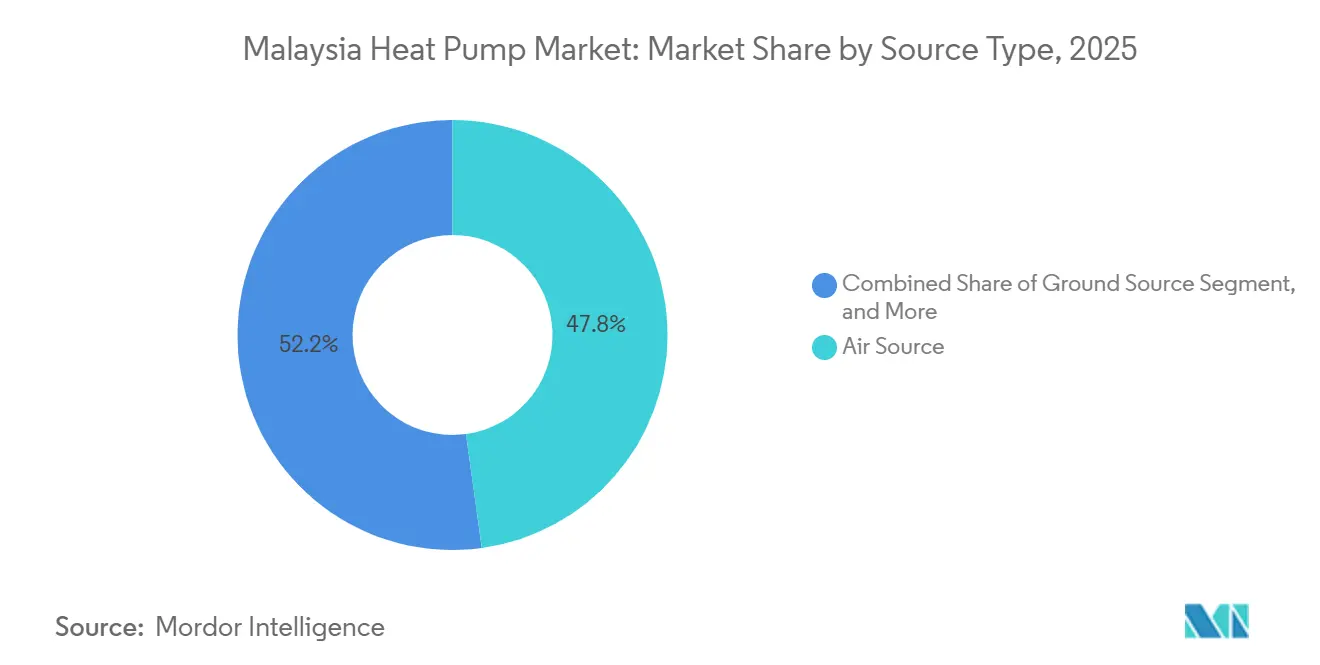

- Nach Quelle erfassten Luftquellen-Einheiten im Jahr 2025 einen Marktanteil von 47,83 % am malaysischen Wärmepumpenmarkt, während Hybridsysteme bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen werden.

- Nach Anwendung entfiel auf die Raumkühlung im Jahr 2025 ein Anteil von 41,78 % der Nachfrage, während die Industrie- und Prozessheizung bis 2031 mit einer CAGR von 5,02 % voranschreitet.

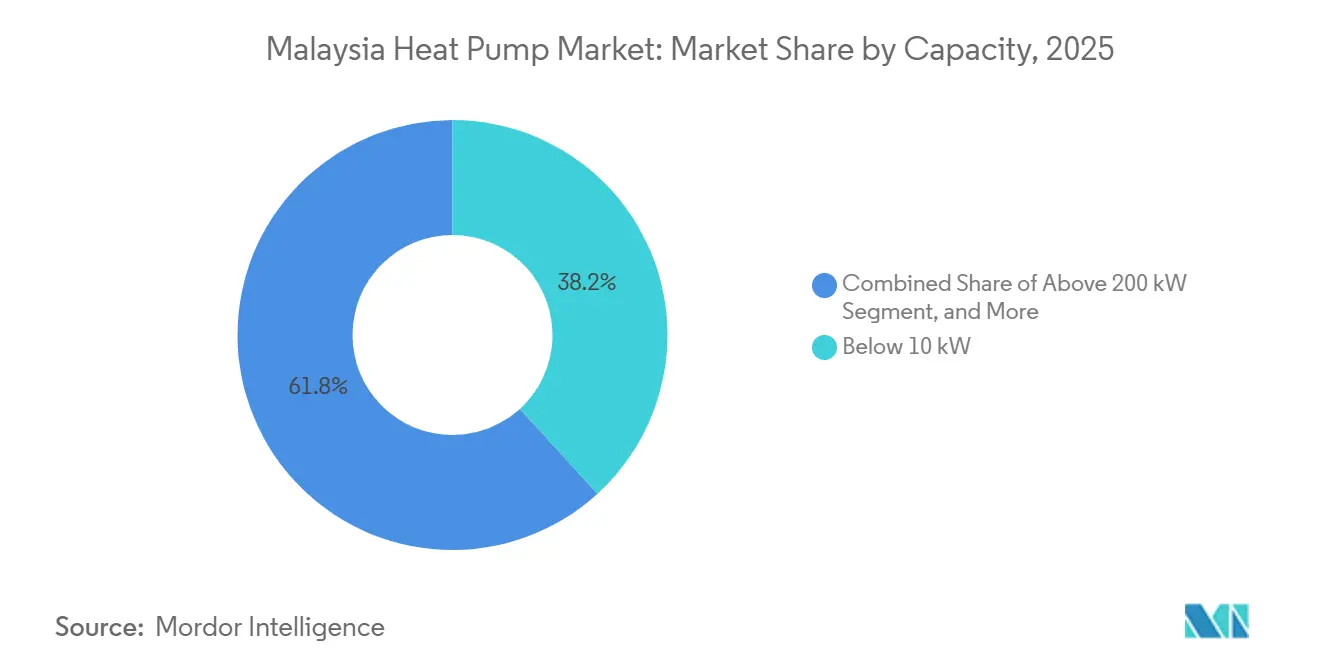

- Nach Kapazität führten Systeme unter 10 kW im Jahr 2025 mit einem Umsatzanteil von 38,23 %; Installationen über 200 kW werden voraussichtlich mit einer CAGR von 4,51 % wachsen.

- Nach Technologie hielt die Luft-zu-Luft-Technologie im Jahr 2025 einen Anteil von 40,31 % an der Größe des malaysischen Wärmepumpenmarktes, während Erd-zu-Wasser-Lösungen voraussichtlich eine CAGR von 4,39 % verzeichnen werden.

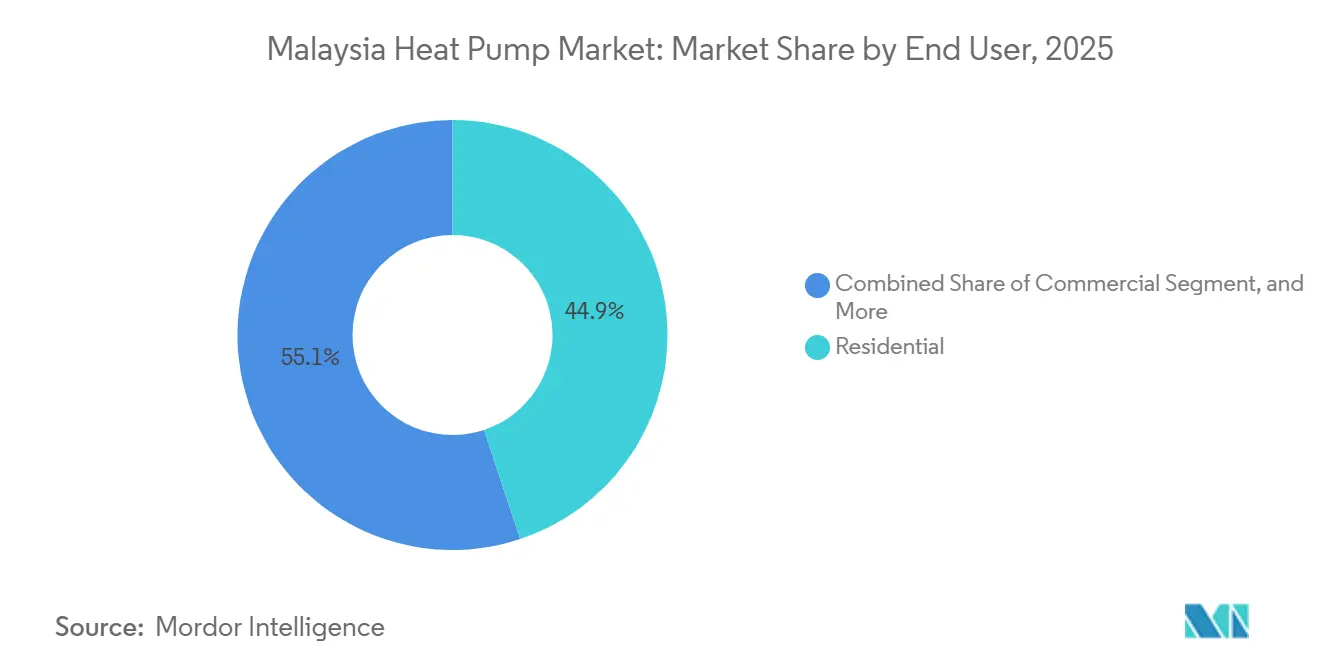

- Nach Endnutzer repräsentierten Wohnnutzer im Jahr 2025 44,89 % des Umsatzes, während das gewerbliche Segment aufgrund von Vorschriften für grüne Gebäude auf dem Weg zu einer CAGR von 4,24 % ist.

- Nach Installation beanspruchten Neubauprojekte im Jahr 2025 47,91 % der Installationen und werden voraussichtlich mit einer CAGR von 4,12 % steigen, da Entwickler die Wärmepumpenbereitschaft bereits in der Planungsphase einbetten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Wärmepumpenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Wärmepumpen-Warmwasserbereitern in tropischen Klimazonen | +0.9% | Nationaler Fokus auf Klang Valley, Penang, Johor Bahru | Mittelfristig (2–4 Jahre) |

| Umsetzung des Grüntechnologie-Finanzierungsprogramms 3.0 | +0.7% | Landesweit, angeführt von der Malaysischen Gesellschaft für Grüne Technologie und Klimawandel | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife treiben den Wechsel zu hocheffizienten HVAC-Systemen an | +0.6% | Landesweit, am stärksten für energieintensive Nutzer | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Abschaffung des Kältemittels R22 im Jahr 2027 | +0.5% | Landesweit im Rahmen des HCFC-Ausstiegsplans Stufe III | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus Rechenzentren nach Präzisionskühlung | +0.5% | Johor, Penang, Cyberjaya | Mittelfristig (2–4 Jahre) |

| Zunahme der Netto-Null-Gebäudezertifizierungen | +0.4% | Klang Valley, Penang, Johor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Wärmepumpen-Warmwasserbereitern in tropischen Klimazonen

Hohe Umgebungstemperaturen über 26 °C ermöglichen es luftquellenbetriebenen Wärmepumpen-Warmwasserbereitern, Leistungszahlen von über 4,0 zu erzielen, was im Vergleich zu Widerstandsheizungen einer Stromeinsparung von 60–75 % entspricht. Feldversuche zeigten Rheems RHP-5207C mit einer Leistungszahl von 4,2 und Summer A-TECs R290-Modell mit einer Leistungszahl von 4,45, was einen klaren Effizienzvorsprung für Einheiten mit natürlichen Kältemitteln belegt. Hotels und Krankenhäuser, die 15–20 % ihrer Betriebsbudgets für Warmwasser aufwenden, beschleunigen Nachrüstungen, wie die Fünfjahresvereinbarung von Carrier Malaysia mit Pelaburan Hartanah Berhad zur Modernisierung von 24 Gebäuden im ganzen Land belegt. Die Akzeptanz im Wohnbereich bleibt preissensibel, aber ein staatlicher Rückerstattungspool von 15 Millionen USD und geplante Effizienzstandards für Haushaltsgeräte im Jahr 2026 verkürzen die Amortisationszeiten auf unter 4 Jahre und erweitern die adressierbare Basis für Einfamilienhäuser.[1]Carrier Malaysia, "Carrier gibt Zusammenarbeit mit Pelaburan Hartanah zur Verbesserung der Energieeffizienz und Betriebsoptimierung bekannt," carrier.com

Umsetzung des Grüntechnologie-Finanzierungsprogramms 3.0

Das Grüntechnologie-Finanzierungsprogramm 3.0 bietet einen Zinszuschuss von 2 % und eine staatliche Garantie von 60 % auf Darlehen bis zu MLR 100 Millionen (24 Millionen USD), was die Kapitalkosten für große gewerbliche Wärmepumpenprojekte senkt.[2]R. Sekaran, "Penang treibt neue Leitlinien für erneuerbare Energien voran," The Star, thestar.com.my Penang erweiterte das Konzept im Oktober 2025 mit einem staatlichen Klimaschutzfonds, der gemischte Finanzierungen erschließt, die die internen Renditen von Projekten um 150–200 Basispunkte verbessern. Längere Darlehenslaufzeiten von 10–12 Jahren stimmen nun die Tilgungspläne mit den Gerätelebenszyklen ab und fördern Erdwärme- und Hochkapazitätsinstallationen. Der Finanzierungsrahmen beschleunigt den Ausbau zentralisierter Kältemaschinen-Wärmepumpen-Anlagen in Fertigungs-, Gastgewerbe- und Gesundheitskomplexen und macht die Akzeptanz des malaysischen Wärmepumpenmarktes weniger abhängig von der Bilanzkraft der Projektentwickler.

Steigende Stromtarife treiben den Wechsel zu hocheffizienten HVAC-Systemen an

Die Tariferhöhung von Tenaga Nasional Berhad um 14,2 % im Juli 2025 zusammen mit einem monatlichen automatischen Kraftstoffanpassungsmechanismus verursachte zweistellige Rechnungsschwankungen für Mittel- und Hochspannungskunden. Wärmepumpen, die saisonale Energieeffizienzquotienten über 4,0 erreichen, können den jährlichen Kühl- und Heizenergieverbrauch um 40–50 % senken und Gewerbegebäuden jährliche Einsparungen von 12.000–49.000 USD ermöglichen.[3]LG Electronics, "LG Malaysia transformiert die HVAC-Landschaft mit KI-gesteuerter Innovation," lg.com Rechenzentrumsbetreiber in Johor sehen sich mit Kostensteigerungen von 10–14 % konfrontiert, profitieren aber dennoch von den drittgünstigsten Strompreisen im asiatisch-pazifischen Raum, was einen Schwenk zu Flüssigkühlungs-Wärmepumpensystemen verstärkt, die Abwärme für Büros zurückgewinnen. Hersteller stufen nun Energieeffizienz neben der Betriebszeit in Beschaffungsbewertungen ein, was die Marktdurchdringung des malaysischen Wärmepumpenmarktes ausweitet.

Vorgeschriebene Abschaffung des Kältemittels R22 im Jahr 2027

Malaysias Verpflichtung im Rahmen der Kigali-Änderung sieht die Abschaffung von HCFC bis 2030 vor, mit starken R22-Quotenkürzungen ab 2027. Betreiber von Altanlagen müssen auf R32- oder R290-Systeme umrüsten, um konform zu bleiben, was Nachrüstungswellen in Einkaufszentren, Hotels und Fabriken auslöst. Viessmanns R290-Vitocal-Linie bietet einen GWP-Wert von 3 gegenüber 1.810 für R22 und positioniert Wärmepumpen mit natürlichen Kältemitteln als zukunftssichere Wahl. Die kommenden Mindestanforderungen an die Energieeffizienz von 2026 werden ineffiziente Geräte ausschließen und den Wechsel zu wechselrichterbetriebenen Wärmepumpen im malaysischen Wärmepumpenmarkt beschleunigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Erdwärmesysteme | -0.6% | Landesweit, besonders ausgeprägt außerhalb des Klang Valley | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren außerhalb des Klang Valley | -0.4% | Penang, Johor, Sabah, Sarawak | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Durchsetzung von Vorschriften verringert das Investorenvertrauen | -0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein unter Wohnverbrauchern für Lebenszyklusersparnisse | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Erdwärmesysteme

Erdwärmeinstallationen kosten MLR 150.000–400.000 (36.000–97.000 USD) für ein 50-kW-System, mehr als das Doppelte einer gleichwertigen Luftquellen-Anlage. Tropische Böden haben eine Wärmeleitfähigkeit von etwa 1,1 W·m⁻¹·°C⁻¹, was 30–40 % unter gemäßigten Referenzwerten liegt und überdimensionierte Bohrlochfelder erzwingt, die die Kosten erhöhen und die Amortisationszeit auf 10–15 Jahre verlängern. Ganzjährige Kühllasten erhöhen die Bodentemperaturen und verringern die langfristige Effizienz, sofern keine hybriden Wärmeabfuhrfelder hinzugefügt werden, was die Kapitalausgaben weiter erhöht. Infolgedessen entscheiden sich derzeit nur institutionelle Campusse und durch Fördermittel unterstützte Pilotprojekte für Erdwärmekonzepte, was diesen Anteil am Wachstum des malaysischen Wärmepumpenmarktes begrenzt.

Mangel an qualifizierten Installateuren außerhalb des Klang Valley

Der Einsatz von Wärmepumpen erfordert Kompetenzen in drehzahlvariablen Verdichtern, Sicherheit bei Kältemitteln mit niedrigem GWP und der Integration von Gebäudeautomation, doch Berufsausbildungsprogramme sind weiterhin auf den Großraum Kuala Lumpur konzentriert. Auftragnehmer in Penang, Johor, Sabah und Sarawak verfügen häufig nicht über die R290-Zertifizierung, was die Inbetriebnahmezeiten verlängert und die Servicekosten erhöht, da Hersteller Techniker von der Halbinsel Malaysia einfliegen müssen.[4]Internationale Energieagentur, "Malaysia Energiepolitik-Überprüfung 2025," IEA, iea.org Der Fachkräftemangel beeinträchtigt die Zuverlässigkeitswahrnehmung bei Immobilieneigentümern, insbesondere bei komplexen Nachrüstungen, und wirkt als Bremse für die Akzeptanz des malaysischen Wärmepumpenmarktes in Sekundärstädten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridkonzepte stärken die saisonale Leistung

Luftquellen-Einheiten erfassten im Jahr 2025 einen Marktanteil von 47,83 % am malaysischen Wärmepumpenmarkt, was die geringere Kapitalintensität des Segments, den kleinen physischen Platzbedarf und die Fähigkeit widerspiegelt, sich in die Split-System-Infrastruktur in dicht besiedelten städtischen Gebäuden einzufügen. Hybridkonfigurationen, die luftquellenbetriebene Verdampfer mit Erd- oder Wasserkreislauf-Wärmeabfuhr kombinieren, werden bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen, angetrieben von Industriebetreibern und Hyperscale-Rechenzentrumsbauern, die die Leistungszahlen während monsunbedingter Feuchtigkeitsspitzen stabilisieren müssen. Der Hybridansatz reduziert auch den Energieverbrauch durch Abtauzyklen, verlängert die Verdichterlebensdauer und entlastet Netzlastspitzen – ein Dreiklang von Vorteilen, der bei Eigentümern Anklang findet, die nun mit zeitvariablen Tarifen konfrontiert sind.

Systemintegratoren bündeln zunehmend modulare Kältemaschinen, Flüssigkühler und übergeordnete Steuerungen, damit Facility Manager in Echtzeit zwischen Luft- und Erdkreisläufen umschalten können. Rechenzentrumsentwickler in Johor spezifizieren doppelpfadige Kühlstränge, damit Wartungsarbeiten an Außenspulen niemals die Rack-Betriebszeit gefährden. Industrieparks in Penang replizieren das Konzept durch die Nutzung gemeinsamer Bohrlochfelder, um Dampfkosten in Werken zu senken, während sie für Abschaltzeiten eine Luftquellen-Redundanz beibehalten. Da Netzbehörden strengere saisonale Effizienzindizes veröffentlichen, wird erwartet, dass die Hybridgruppe die dominante Luftquellenposition schrittweise untergräbt und die Marktdurchdringung des malaysischen Wärmepumpenmarktes in prozessrelevanten Einrichtungen verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Erd-zu-Wasser wechselt vom Pilotprojekt zur Produktionsstätte

Die Luft-zu-Luft-Technologie machte im Jahr 2025 40,31 % der Größe des malaysischen Wärmepumpenmarktes aus, da Wohn- und Leichtgewerbekäufer einfache Installation und kanallose Flexibilität schätzen. Erd-zu-Wasser-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 4,39 % voranschreiten, da Hersteller geschlossene Wärmetauscher nachrüsten, die Kesselzulaufwasser vorwärmen oder Niedertemperatur-Prozesswärme liefern. Einheiten mit natürlichen Kältemitteln wie R290 oder R32 helfen Industrienutzern, sich gegen das R22-Verbot von 2027 abzusichern und gleichzeitig Scope-1-Emissionsreduzierungen zu erzielen.

Industrieparks legen nun während der Geländeplanierung Bohrlochfelder an, verteilen die Bohrkosten auf mehrere Mieter und verkürzen die Amortisationszeiten von Projekten. Frühe Anwender in der Palmölraffination nutzen Erd-zu-Wasser-Module, um Kondensat von 50 °C auf 80 °C zu heben und den Erdgasverbrauch zu senken, ohne bestehende Dampfverteiler umzubauen. Hotelketten hingegen setzen auf Luft-zu-Wasser-Pakete, um Warmwasserlasten bei Leistungszahlen über 4,0 zu decken und elektrische Widerstandsheizer zu ersetzen, die einst 15–20 % der Betriebsbudgets verschlangen. Da die lokale Produktion von Verdichtern und Plattenwärmetauschern zunimmt, wird die Technologiewahl weniger von Importlieferzeiten und mehr von anlagenspezifischen Wärmeprofilen abhängen, was Erd-zu-Wasser als Mainstream-Option festigt.

Nach Kapazität: Großklasse-Einheiten reiten auf der Rechenzentrum-Welle

Einheiten unter 10 kW repräsentierten im Jahr 2025 38,23 % der Lieferungen, verankert durch Warmwasserbereiter für Einfamilienhäuser und kanallose Mini-Split-Systeme. Geräte über 200 kW werden voraussichtlich mit einer CAGR von 4,51 % steigen, da Hyperscale-Campusse in Johor Präzisionsflüssigkühlung benötigen, die Rack-Wärme für die Büroklimatisierung oder Fernwärmenetze zurückgewinnen kann. Das 10–50-kW-Segment bedient Ladenlokale, Kliniken und Eigentumswohnungen, während 50–200-kW-Maschinen mittelhohe Bürogebäude und Schulen versorgen.

Campus-Käufer stellen zunehmend Rahmenausschreibungen aus, die Mehrfach-Megawatt-Wärmepumpen, Wärmespeichertanks und intelligente Einsatzsoftware bündeln. OEMs antworten mit werkseitig vorgefertigten Gestellen, die redundante drehzahlvariable Verdichter und Stromqualitätsüberwachung integrieren – ein Konzept, das den Montageaufwand vor Ort drastisch reduziert. Für Investoren vervielfacht der Sprung von unter 10 kW auf dreistellige Kapazitäten die tarifbedingten Einsparungen und verändert die Wirtschaftlichkeit des malaysischen Wärmepumpenmarktes in Richtung versorgungsmaßstäblicher Aufträge statt einzelhandelsartiger Transaktionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prozesswärme wird zum neuen Wachstumsmotor

Die Raumkühlung hielt im Jahr 2025 41,78 % der Nachfrage, was in einem tropischen Klima, in dem Innenraumkomfort eine ganzjährige Notwendigkeit ist, nicht überraschend ist. Die Industrie- und Prozessheizung wird jedoch voraussichtlich mit einer CAGR von 5,02 % wachsen, da Fabriken Abwärmerückgewinnungskreisläufe nachrüsten, die Kondensat- oder Abgasströme auf nutzbare Temperaturen anheben. Dieser Wandel senkt Brennstoffkosten, generiert CO₂-Gutschriften und gibt Kesselkapazität für Spitzenlastzeiten frei.

Palmölraffinerien, oleochemische Anlagen und Lebensmittelproduzenten erproben modulare Wärmepumpengestelle, die sich in bestehende Wärmetauscherbänke einfügen. Krankenhäuser und Hotels hingegen setzen zentrale Anlagen ein, die im 24-Stunden-Zyklus zwischen Kaltwasser- und Warmwasserproduktion wechseln und so eine zusätzliche Auslastung gemeinsamer Verdichter erzielen. Da die Tarifvolatilität anhält und CO₂-Bepreisungssysteme näher rücken, wird erwartet, dass die Prozessheizungsnische sich ausweitet und der Größe des malaysischen Wärmepumpenmarktes einen inkrementellen Schub über die traditionelle Komfortkühlung hinaus verleiht.

Nach Endnutzer: Gewerbliche Käufer beschleunigen unter grünen Vorschriften

Wohnnutzer beanspruchten im Jahr 2025 44,89 % des Umsatzes, angetrieben durch Rückerstattungen, die die Anschaffungspreise für Wärmepumpen-Warmwasserbereiter in Einfamilienhäusern senken. Das gewerbliche Segment wird voraussichtlich mit einer CAGR von 4,24 % wachsen, dank strengerer GreenRE- und Green Building Index-Schwellenwerte, die Hotels, Einkaufszentren und private Krankenhäuser zur Senkung der Energieintensität zwingen. Facility-Eigentümer betrachten wechselrichterbetriebene Wärmepumpen nun als Compliance-Abkürzung, die auch gegen Tarifspitzen schützt.

Bürovermietungsgesellschaften in Kuala Lumpur rüsten Kaltwasseranlagen mit Wärmepumpenmodulen nach, um zweistellige Effizienzgewinne zu erzielen, ohne Mieterflächen zu beeinträchtigen. Einzelhandelsentwickler kombinieren Dach-Photovoltaikanlagen mit zentralisierten Wärmepumpen-Warmwassersystemen – ein Schritt, der selbst verbrauchte Photovoltaikleistung während der Mittagsspitzen monetarisiert. Industrieparks übernehmen ein Energie-als-Dienstleistung-Modell und lagern die Anlagenwartung an Anbieter aus, die die Leistung über 10–15-jährige Laufzeiten garantieren. Zusammen verlagern diese Muster den Wert weg von einmaligen Geräteverkäufen hin zu Lebenszyklusserviceverträgen, die den Marktanteil des malaysischen Wärmepumpenmarktes für serviceorientierte OEMs ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Neubauprojekte verankern Wärmepumpenbereitschaft

Neubauten beanspruchten im Jahr 2025 47,91 % der Installationen und sind auf dem Weg zu einer CAGR von 4,12 %, da Architekten nun überdimensionierte Elektrosteigschächte, dedizierte Technikräume und Smart-Metering-Knoten bereits in der Entwurfsplanung vorsehen. Frühzeitige Koordination reduziert Nachtragsaufträge, verkürzt Inbetriebnahmefenster und sichert Volllasteffizienzwerte, die Nachrüstergebnisse übertreffen.

Nachrüstprojekte kämpfen weiterhin mit flachen Deckenzwischenräumen, unterdimensionierten Schaltanlagen und der Notwendigkeit, den Mieterbetrieb aufrechtzuerhalten, was die Kosten gegenüber Neubauten um 20–30 % erhöht. Dennoch bietet eine Welle von Bürotürmen aus den 1990er Jahren, die das Ende ihrer Kältemaschinen-Lebensdauer erreichen, eine gebundene Pipeline, insbesondere im Klang Valley und in Penang. Leistungsgarantierte Serviceverträge beruhigen Eigentümer hinsichtlich der Amortisation, und das Grüntechnologie-Finanzierungsprogramm 3.0 senkt die Kreditkosten und erleichtert die Nachrüstzurückhaltung. Langfristig könnte ein obligatorisches Energieauditregime noch mehr Nutzfläche in Richtung Modernisierung lenken und die Größe des malaysischen Wärmepumpenmarktes bis 2031 weiter vergrößern.

Geografische Analyse

Das Klang Valley konzentriert den Großteil der Büroflächen der Klasse A und privaten Krankenhäuser und führt daher die Akzeptanz des malaysischen Wärmepumpenmarktes an, unterstützt durch Daikens erweitertes F&E-Zentrum in Shah Alam und den geplanten Anwendungsfabrik-Komplex, der Systeme für feuchttropische Bedingungen maßschneidern wird. Kontinuierliche Investitionen in Photovoltaik-Dachanlagen, wie Panasonics 9,2-MW-Anlage, senken die Fertigungskohlenstoffintensität und stützen die lokale Versorgung mit Luft-zu-Wasser-Geräten.

Johor entwickelt sich zum Rechenzentrum-Knotenpunkt des Landes mit 42 genehmigten Projekten allein im zweiten Quartal 2025. Ibrahim Technopolis und Sedenaks 7.618 Acres technologiegewidmetes Land, gestützt durch eine 500-kV-Netzinfrastruktur, ziehen Hyperscale-Bauherren an, die Hochkapazitäts-Wärmepumpen für Flüssigkühlung einsetzen. Vertivs neues Werk in Johor, das 2026 eröffnet werden soll, wird regionale Fertigungstiefe für Präzisionskühlgestelle hinzufügen, die den malaysischen Wärmepumpenmarkt und benachbarte Volkswirtschaften bedienen.

Penang nutzt strenge Vorschriften für Dach-Photovoltaikanlagen und Industrieparkexpansionen, um seinen Wärmepumpen-Fußabdruck zu verbreitern. Silicon Islands Green Tech Park, der für 100 % erneuerbare Energie ausgelegt ist, verankert Wärmepumpenbereitschaft in jedem Grundstück, während Penang Technology Park 200 MVA Grundlastleistung bereitstellt, um OEM-Montagelinien zu verankern. Sabah und Sarawak hinken aufgrund fehlender zertifizierter Installateure und kleinerer gewerblicher Pipelines hinterher, doch Öl- und Gasprojekte sowie Palmölmühlen bieten vereinzelte Möglichkeiten für industrielle Wärmepumpen und deuten auf eine schrittweise Akzeptanz in Ost-Malaysia im späteren Prognosehorizont hin.

Wettbewerbslandschaft

Die japanischen Marktführer Daikin, Panasonic und Mitsubishi Electric verankern die Fertigung in Selangor und nutzen lokale Verdichter- und Spulenlinien, um Geräte für hohe Luftfeuchtigkeit anzupassen und gleichzeitig Importzölle zu senken. Ihre Nähe zum Ingenieurtalent des Klang Valley ermöglicht schnelle Firmware-Anpassungen, wenn Bauvorschriften verschärft werden – eine Reaktionsfähigkeit, die Premium-Preispunkte aufrechterhält. Europäische Spezialisten wie Viessmann, NIBE und Stiebel Eltron konzentrieren sich auf institutionelle Nachrüstungen, die Einheiten mit natürlichen Kältemitteln, digitale Zwillingsmodellierung und lange Garantiefenster erfordern, und schaffen sich trotz geringerer Liefervolumina eine hochmargige Nische.

Chinesische Herausforderer wie PHNIX, Midea und Shenling erweitern den Marktzugang, indem sie wettbewerbsfähig bepreiste Hardware mit schlüsselfertiger Installation und Fünfjahres-Serviceklauseln bündeln – Taktiken, die bei budgetsensiblen Immobilienentwicklern in Sabah und Sarawak Anklang finden. Shenlings Johor-Hub montiert modulare Flüssigkühlgestelle für Rechenzentren und ermöglicht dem Unternehmen, 48-Stunden-Teilelieferung zu versprechen und Frachtkosten gegenüber Offshore-Wettbewerbern zu unterbieten. Midea nutzt ein Händlernetzwerk, das Haushalts-Klimaanlagen und kleine Wärmepumpen-Warmwasserbereiter im Querverkauf anbietet, um den Wohnbereich-Modernisierungszyklus zu erfassen.

Der Technologiewettbewerb dreht sich nun um digitale Steuerungen, Kältemittel mit niedrigem GWP und Abonnementpreisgestaltung. LGs DUALCOOL-KI-Plattform nutzt integrierte Messtechnik und Cloud-Analysen, um Nachfrageobergrenzen während Spitzentarifen durchzusetzen, während sein Abonnementprogramm Kapitalanschaffungen in Betriebsleasing mit garantierten saisonalen Effizienzquotienten umwandelt. Panasonic antwortet mit Wärmepumpeneinheiten, die mit 9,2 MW Vor-Ort-Solarenergie produziert werden, sodass Käufer Geräte für ESG-Offenlegungen als kohlenstoffarm ausweisen können. Viessmann setzt auf propanbetriebene Wärmepumpen, die künftige Kältemittelverbote umgehen, und setzt auf den Vorteil des frühen Markteintritts, da der malaysische Wärmepumpenmarkt zu natürlichen Gasen migriert.

Servicetiefe entwickelt sich schnell zu einem entscheidenden Differenzierungsmerkmal. Daikens geplante Anwendungsfabrik in Shah Alam wird Großtonnen-Module mit eingebetteten Zustandsüberwachungssensoren liefern, die in eine Klang-Valley-Service-Cloud einspeisen, die von mehrsprachigen Ingenieuren betreut wird. Vertivs bevorstehendes Johor-Werk erweitert dieselbe Philosophie auf Präzisionskühlung und integriert Stromqualitätsanalysen, die harmonische Verzerrungen erkennen, bevor sie die Verdichterleistung beeinträchtigen. Zusammen deuten diese Investitionen auf einen Markt hin, in dem zuverlässiger Kundendienst und datengesteuerte Leistungsgarantien genauso wichtig sind wie die Nenneffizienz, was eine moderate Konzentration aufrechterhält und gleichzeitig den Wettbewerbsdruck hoch hält.

Marktführer der malaysischen Wärmepumpenbranche

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Vertiv stellte Pläne für ein Werk in Johor vor, das Strom- und Kühlgeräte für hochdichte Rechenzentren und KI-Workloads herstellen soll, mit dem Ziel, Anfang 2026 die erste Produktion aufzunehmen.

- März 2026: KJTS Group erwarb 70,67 % von iHandal Holdings für MLR 10,1 Millionen (24,2 Millionen USD) und integrierte die Heatfuse-Abwärmerückgewinnungsplattform in sein Energie-als-Dienstleistung-Portfolio.

- Februar 2026: Daikin verpflichtete sich, über fünf Jahre bis zu MLR 800 Millionen (192 Millionen USD) zu investieren, um seinen F&E-Hub in Sungai Buloh zu erweitern und eine gewerbliche Anwendungs-Klimaanlagenfabrik in Shah Alam zu errichten.

- Februar 2026: Vantage Data Centers bestätigte eine Investition von 1,6 Milliarden USD zum Bau eines 300-MW-Hyperscale-Campus im Sedenak Tech Park, Johor.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den malaysischen Wärmepumpenmarkt als alle elektrisch betriebenen Luft-Wasser-, Wasser-Wasser- und Sole-Wasser-Einheiten, kompakt oder geteilt, die für die Raumkonditionierung oder die Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden verkauft werden. Die Umsätze werden zum Herstellerrechnungswert innerhalb Malaysias erfasst und zum durchschnittlichen Wechselkurs 2024 in US-Dollar umgerechnet.

Ausschluss aus dem Geltungsbereich: Kältemaschinen, VRF-Systeme ohne reversiblen Kreislauf, Ersatzteile für den Aftermarket sowie rein solarthermische Heizungen liegen außerhalb dieses Rahmens.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Vertreter von Wärmepumpen-OEMs, nationale Distributoren, Heizungs-, Lüftungs- und Klimatechnik-Unternehmen sowie Immobilienentwickler, die schwerpunktmäßig im Klang Valley, in Penang, Johor Bahru, Kuching und Kota Kinabalu tätig sind. Die Gespräche validierten Markttreiber wie Förderprogramme für grünes Bauen und Strompreisentwicklungen, typische Kapazitätsaufteilungen sowie Installationsmargen, die in öffentlichen Berichten selten offengelegt werden.

Desk Research

Wir begannen mit nationalen Datensätzen von Institutionen wie dem Department of Statistics Malaysia, der Energy Commission und der Sustainable Energy Development Authority, die Gebäudebestand, Stromtarife und Anreize für erneuerbare Energien abbilden. Zollimportcodes (HS 8418 & 8419) aus UN Comtrade und ASEANstats halfen uns, grenzüberschreitende Warenströme zu quantifizieren, während Patentfamilien in Questel aufkommende Technologien identifizierten. Unternehmensunterlagen, aggregiert in D&B Hoovers, sowie Installationspreislisten, die über Dow Jones Factiva-Newsfeeds gesammelt wurden, bildeten die Grundlage für unsere Annahmen zu durchschnittlichen Verkaufspreisen. Diese Quellen sind exemplarisch; zahlreiche weitere Publikationen unterstützten die Datenprüfung und den Aufbau des Kontexts.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Ansatz. Der Bestand an Wohn- und Gewerbeflächen wird mit den Penetrationsraten für Raumkonditionierungs- und Warmwassersysteme multipliziert und anschließend anhand lokaler COP-Werte und Renovierungszyklen angepasst, um einen Nachfragepool zu ermitteln. Ausgewählte Bottom-up-Aggregationen, Stichproben von Lieferantenlieferungen und Kanalprüfungen werden überlagert, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen zählen neue Wohnungsfertigstellungen, Hotelzimmerkapazitäten, Stromtarifunterschiede gegenüber LPG, durchschnittliche Umgebungstemperaturbänder sowie staatliche Förderprogramme für hocheffiziente Geräte. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, und ARIMA-Glättung projiziert Residuen. Wo Daten auf Installationsebene lückenhaft sind, werden Verhältnislücken mithilfe gemittelter Margen aus verifizierten Befragtenspannen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch einen leitenden Analysten anhand von Handelsstatistiken und Benchmarks für die Gebäudeenergieintensität auf Abweichungen geprüft. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn Subventionsregelungen, große Beschaffungsausschreibungen oder Währungsschwankungen die Ausgangsbasis verändern.

Warum unsere Malaysia-Wärmepumpen-Basislinie Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab; einige erfassen installierte Bestände, andere bündeln ergänzendes HLK-Equipment, und die Aktualisierungsintervalle variieren.

Zu den wesentlichen Ursachen für diese Abweichungen zählen unterschiedliche Abgrenzungsentscheidungen – etwa die Einbeziehung von VRF- oder Hybridsystemen –, nicht validierte ASP-Entwicklungen, Währungsumrechnungen auf Basis von Kassakursen statt Periodendurchschnittskursen sowie Projektionsmodelle, die lokale Bauvorschriften und deren Förderimpulse außer Acht lassen. Mordors disziplinierte Segmentierung und der jährliche Aktualisierungszyklus begrenzen diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 285,4 Millionen (2025) | Mordor Intelligence | - |

| USD 782,7 Millionen (2024) | Regional Consultancy A | Berücksichtigt VRF-fähige Wärmepumpen und Hochtemperatur-Industrietrockner, was den Basiswert aufbläht |

| USD 18,75 Milliarden (2024) | Global Consultancy B | Wendet Wiederbeschaffungskosten des installierten Bestands statt jährlicher Lieferungen an und verwendet einen pauschalen ASEAN-Durchschnitts-ASP |

| USD 14,04 Milliarden (2025) | Trade Journal C | Konzentriert sich ausschließlich auf VRF-Wärmepumpensysteme und skaliert dann auf den Gesamtmarkt ohne Anpassung des Kapazitätsmix |

Kurz gesagt liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die auf messbaren malaysischen Variablen verankert ist, in einem vorhersehbaren Zyklus aktualisiert wird und auf offen nachprüfbaren Datenpunkten basiert – und damit das verlässliche Fundament für strategische Entscheidungen bildet.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Größe des malaysischen Wärmepumpenmarktes bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 362,12 Millionen USD erreichen wird, mit einer CAGR von 3,96 % ab 2026.

Welcher Quellentyp führt heute den Umsatz an?

Luftquellen-Einheiten halten einen Marktanteil von 47,83 % am malaysischen Wärmepumpenmarkt, dank geringerer Anschaffungskosten und einfacher Nachrüstung.

Was ist das am schnellsten wachsende Anwendungssegment?

Die Industrie- und Prozessheizung wird voraussichtlich mit einer CAGR von 5,02 % wachsen, da Fabriken Abwärmerückgewinnungskreisläufe nachrüsten.

Warum sind Rechenzentrumsprojekte für Anbieter wichtig?

Hyperscale-Campusse in Johor benötigen Hochkapazitäts-Flüssigkühlungs-Wärmepumpen und beschleunigen die Nachfrage nach Systemen über 200 kW.

Wie wirken sich steigende Stromtarife auf die Akzeptanz aus?

Die Tariferhöhung von 14,2 % im Jahr 2025 veranlasst Facility Manager, Effizienz zu priorisieren, was wechselrichterbetriebene Wärmepumpen innerhalb von Vier-Jahres-Amortisationsfenstern finanziell attraktiv macht.

Sind Finanzierungsprogramme für Käufer verfügbar?

Ja, das Grüntechnologie-Finanzierungsprogramm 3.0 bietet einen Zinsnachlass von 2 % und eine staatliche Garantie von 60 %, was die Kapitalbarrieren für gewerbliche Installationen senkt.

Seite zuletzt aktualisiert am: