Größe und Marktanteil des thailändischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

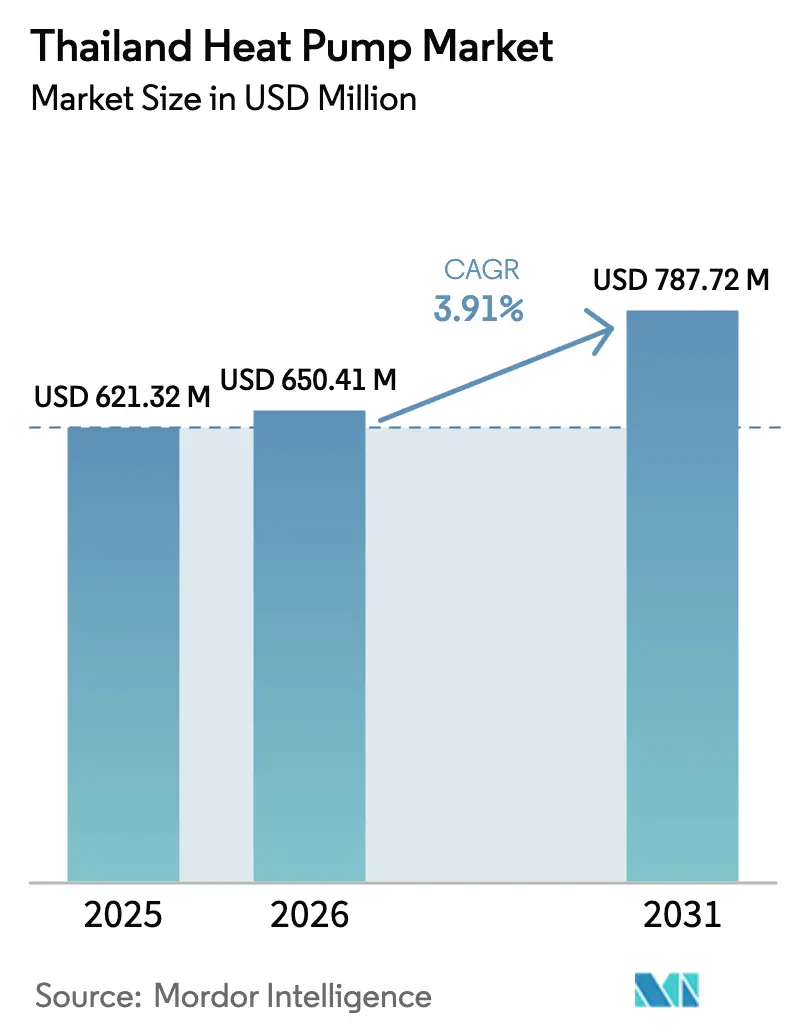

| Marktgröße im Basisjahr (2025) | 621.32 Millionen US-Dollar |

| Marktgröße (2026) | 650.41 Millionen US-Dollar |

| Marktgröße (2031) | 787.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Wärmepumpenmarkts durch Mordor Intelligence

Die Größe des thailändischen Wärmepumpenmarkts wurde im Jahr 2025 auf 621,32 Millionen USD geschätzt und soll von 650,41 Millionen USD im Jahr 2026 auf 787,72 Millionen USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 3,91 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch aggressive staatliche Elektrifizierungsvorschriften, einen durch das Kigali-Abkommen bedingten Kältemittelwechsel sowie steigende Spreads bei zeitvariablen Tarifen gestützt, die die Lebenszyklusökonomie verbessern. Der Aufbau von Rechenzentren im Östlichen Wirtschaftskorridor, fünf-Sterne-Steuerabzüge für hocheffiziente Geräte und Rückvergütungen aus dem Energieeffizienz-Revolvingfonds beschleunigen die gewerbliche und industrielle Akzeptanz. Gleichzeitig bremsen fragmentierte Kundendienst-Netzwerke außerhalb von Groß-Bangkok, volatile Komponentenzölle und ein geringes Verbraucherbewusstsein das kurzfristige Wachstum. Multinationale Marken nutzen weiterhin gut etablierte Klimaanlagenkanäle, während lokale Systemintegratoren und preisgünstigere chinesische Originalgerätepartnerschaften bei preissensiblen Käufern Fuß fassen.

Wichtigste Erkenntnisse des Berichts

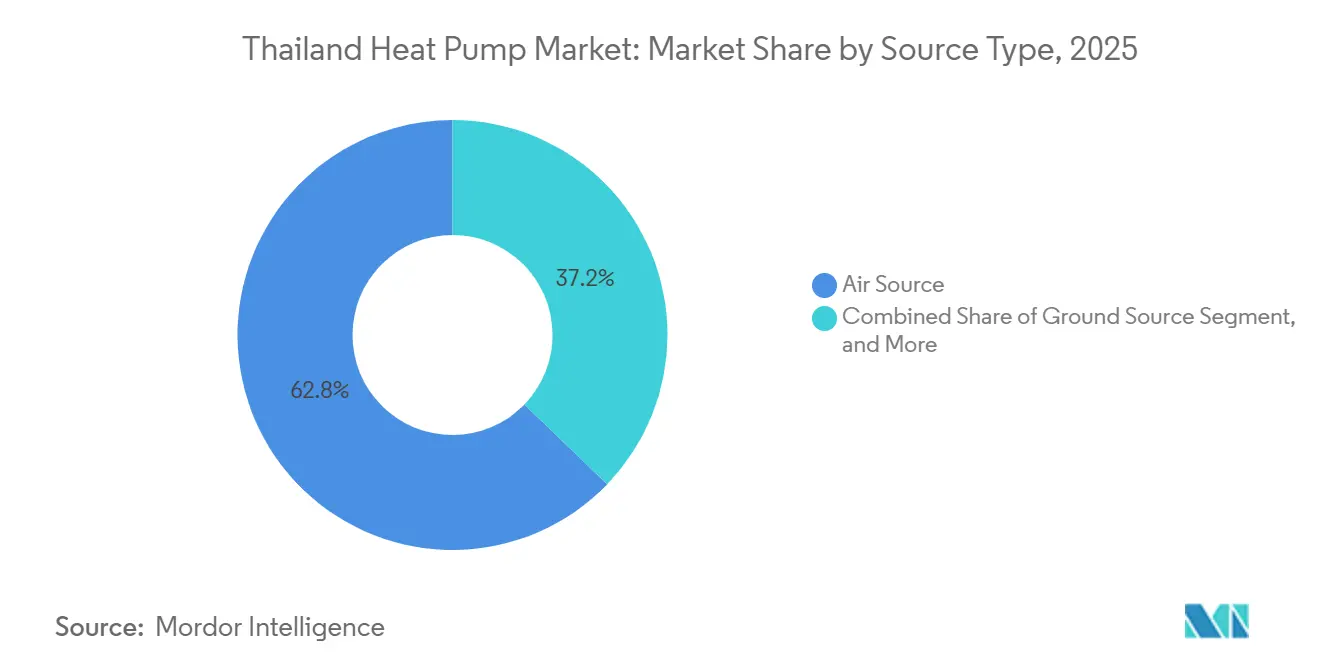

- Nach Typ führten Luftquellensysteme mit einem Marktanteil von 62,78 % am thailändischen Wärmepumpenmarkt im Jahr 2025, während Hybridsysteme mit einer CAGR von 4,61 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Technologie entfielen 48,31 % der Marktgröße des thailändischen Wärmepumpenmarkts im Jahr 2025 auf Luft-zu-Wasser-Geräte, und Erdreich-zu-Wasser-Lösungen sollen bis 2031 mit einer CAGR von 5,02 % wachsen.

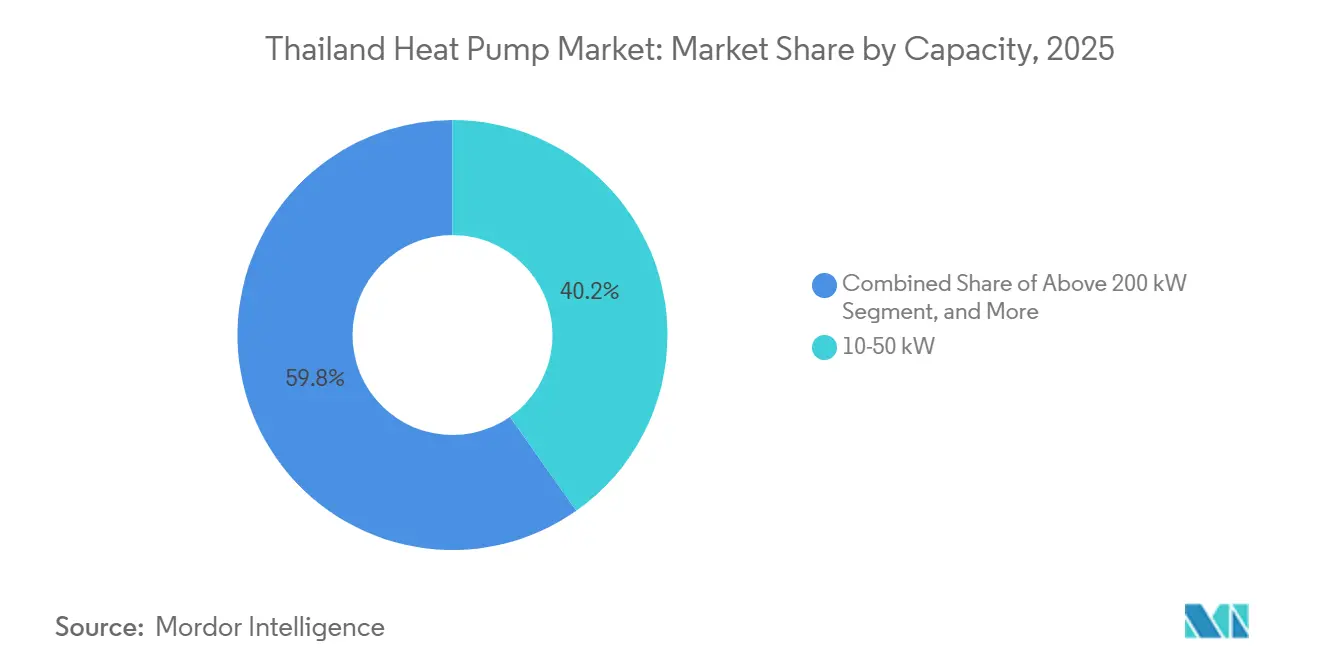

- Nach Kapazität dominierte das Segment 10–50 kW mit 40,23 % der Marktgröße des thailändischen Wärmepumpenmarkts im Jahr 2025, während Installationen über 200 kW aufgrund der Nachfrage aus Hyperscale-Rechenzentren mit einer CAGR von 4,42 % zulegen.

- Nach Anwendung dominierte Haushalts- und Sanitärwarmwasser mit einem Anteil von 46,82 % an der Marktgröße des thailändischen Wärmepumpenmarkts im Jahr 2025, doch ist industrielle und Prozessheizung mit einer CAGR von 4,86 % der am schnellsten wachsende Bereich.

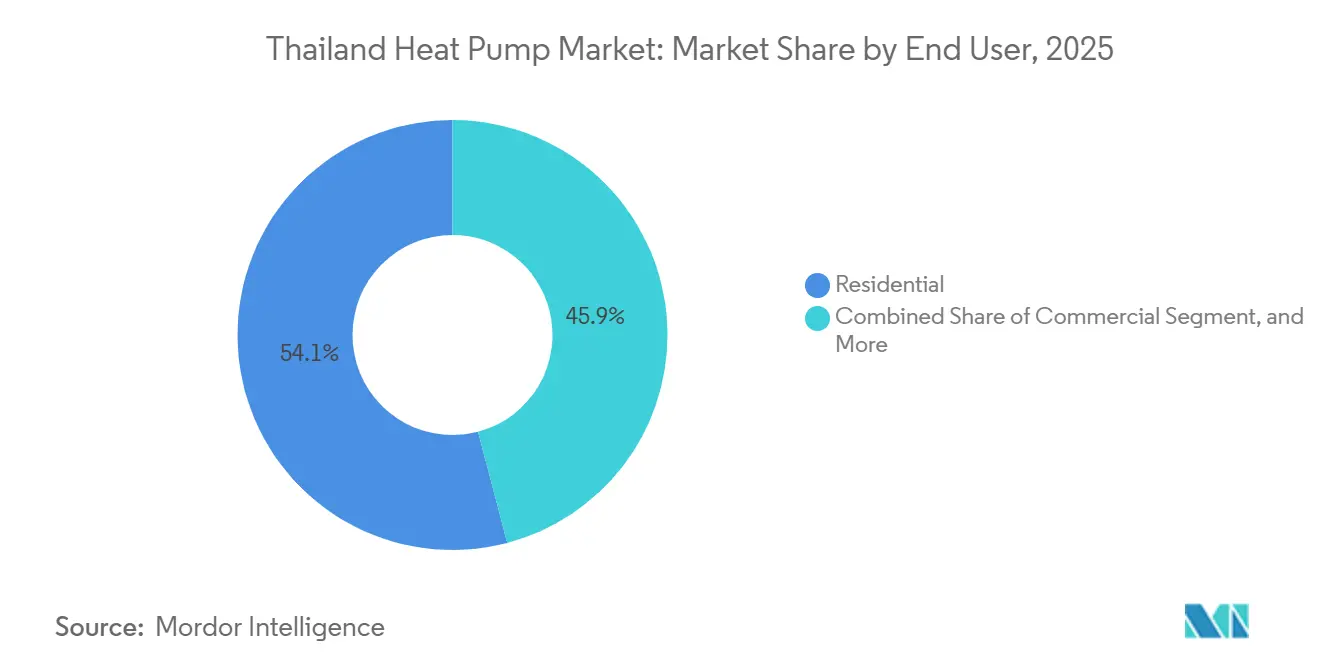

- Nach Endnutzer hielten Privatkunden im Jahr 2025 einen Anteil von 54,09 %, doch wird für industrielle Anwender das stärkste Wachstum mit einer CAGR von 4,28 % prognostiziert.

- Nach Installation entfielen 64,43 % der Bereitstellungen im Jahr 2025 auf Neubauprojekte, während die Nachrüstungsaktivität mit einer CAGR von 4,16 % wächst, da Finanzierungsmechanismen reifen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im thailändischen Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Elektrifizierungsziele im Stromentwicklungsplan Thailands | +1.2% | National, insbesondere Bangkok und Östlicher Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Ausweitung der zeitvariablen Tarife der Electricity Generating Authority of Thailand zugunsten der Wärmepumpenökonomie | +0.9% | Versorgungsgebiete der Electricity Generating Authority of Thailand, der Metropolitan Electricity Authority und der Provincial Electricity Authority | Kurzfristig (≤ 2 Jahre) |

| Rückvergütungen aus dem Energieeffizienzfonds für Gewerbegebäude | +0.7% | Groß-Bangkok, Provinzhauptstädte | Mittelfristig (2–4 Jahre) |

| Zunahme grüner Immobilien-Investmentfonds | +0.5% | Bangkok, Chonburi, Phuket | Langfristig (≥ 4 Jahre) |

| Wechsel zu Kältemitteln mit niedrigem Treibhauspotenzial gemäß den Änderungen des Ozonschutzgesetzes | +0.8% | Nationale Fertigungs- und Importkanäle | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Rechenzentren mit Bedarf an hocheffizienter Kühlung | +0.6% | Bangkok, Chonburi, Rayong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Elektrifizierungsziele im Stromentwicklungsplan Thailands

Der Stromentwicklungsplan Thailands 2026–2050 hebt das Ziel für erneuerbare Energieerzeugung auf 51 % bis 2037 an und verstärkt den politischen Druck zur Elektrifizierung von Raumklimatisierungs- und Prozessheizungslasten.[1]Internationale Energieagentur, "Ausblick auf die Stromnachfrage in Thailand 2024–2027," iea.org Der steigende industrielle Strombedarf im Östlichen Wirtschaftskorridor belastet bereits die Spitzenerzeugungsfenster, und Netzbetreiber betrachten Wärmepumpen als steuerbare Lasten, die nächtliche Solarüberschüsse aufnehmen können. Die Energy-Plus-Rückvergütungen der Electricity Generating Authority of Thailand knüpfen die Förderfähigkeit an Fünf-Sterne-Labels und Smart-Grid-fähige Steuerungen, was Projekte wie die 400-kW-Anlage von Thai Honda Manufacturing ermöglichte, die den Erdgasverbrauch senkte und eine Amortisationszeit von 2,4 Jahren erzielte. Die Einhaltung der Offenlegungsregeln der Bio-Circular-Green-Economy-Initiative gibt Herstellern weitere Anreize, von Gaskesseln auf Wärmepumpen umzusteigen und so die Exportwettbewerbsfähigkeit auf kohlenstoffbeschränkten Märkten zu sichern.

Ausweitung der zeitvariablen Tarife der Electricity Generating Authority of Thailand zugunsten der Wärmepumpenökonomie

Die Electricity Generating Authority of Thailand weitete die Spitzen-zu-Nebenzeit-Differenz im Jahr 2026 auf 1,80 THB (0,055 USD) pro kWh aus und senkte damit die Stromgestehungskosten für lastverschiebende Wärmepumpennutzer um bis zu 40 %.[2]Electricity Generating Authority of Thailand, "Energy-Plus-Anreizprogramm," egat.co.th Hotelbetriebe haben dies schnell genutzt; Rayavadee Krabi berichtete von 70 % Einsparungen beim Warmwasserstrom nach der Installation von mehr als 100 Wechselrichtergeräten, die fast ausschließlich in den vergünstigten Stunden betrieben werden. Der Preisunterschied treibt auch eine CAGR von 4,61 % für Hybridkonfigurationen an, die Hochpreisfenster vollständig umgehen, obwohl Finanzierungsmodelle nach wie vor mit der Unsicherheit bei Tarifüberprüfungen über Drei-Jahres-Horizonte hinaus zu kämpfen haben.

Rückvergütungen aus dem Energieeffizienzfonds für Gewerbegebäude

Der Energieeffizienz-Revolvingfonds deckt nun bis zu 30 % der Wärmepumpengeräte- und Installationskosten für Nichtwohngebäude über 1.000 m² ab. Projekte müssen Einsparungen von ≥ 20 % gemäß den Regeln des Internationalen Protokolls zur Leistungsmessung und -verifizierung nachweisen, was eine breite Einbindung zertifizierter Energiedienstleistungsunternehmen fördert. Der Regierungskomplex Bangkok nutzte das Programm, um Strahlungsbodenkühlsysteme, Fernkältekreisläufe und eine Photovoltaikanlage zu integrieren, die täglich 2.200 kWh erzeugt und die Wärmeeinträge um 37 % reduziert. Obwohl 78 % der genehmigten Anträge auf Groß-Bangkok konzentriert sind, könnte ein derzeit im Pilotbetrieb getestetes Super-ESCO-Aggregatormodell die Vorteile auf unterversorgte Provinzen ausweiten.

Wechsel zu Kältemitteln mit niedrigem Treibhauspotenzial gemäß den Änderungen des Ozonschutzgesetzes

Die Ratifizierung des Kigali-Abkommens durch Thailand schreibt eine 80-prozentige Reduzierung von Fluorkohlenwasserstoffen bis 2045 vor und beschleunigt den Wechsel von R410A zu R32 und R290.[3]Abteilung für Umweltqualitätsförderung, "Umsetzungsleitlinien zum Kigali-Abkommen," depqp.go.th Daikins VRV-7-Lösung von 2026 erzielte eine A+++-Bewertung mit R32, während Johnson Controls-Hitachi auf Südostasien zugeschnittene R1234ze- und R32-Kältemaschinen einführte. Propangeräte erfordern strengere Leckageerkennung und Belüftung, was die Installationskosten um 10–15 % erhöht, doch begünstigen jährliche Verdichterkontingente inländische Hersteller wie das thailändische Werk von Mitsubishi Electric und stärken die lokale Versorgungssicherheit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten im Vergleich zu Split-Klimaanlagen | -0.8% | National, besonders ausgeprägt in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Geringes öffentliches Bewusstsein für die Vorteile von Wärmepumpen | -0.5% | Provinzgebiete außerhalb von Groß-Bangkok | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Kundendienst-Netzwerk außerhalb von Groß-Bangkok | -0.4% | Nördliche, nordöstliche und südliche Regionen | Langfristig (≥ 4 Jahre) |

| Volatile Einfuhrzölle auf Schlüsselkomponenten wie Verdichter | -0.3% | Nationale importabhängige Kanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten im Vergleich zu Split-Klimaanlagen

Typische 10-kW-Wohngeräte kosten installiert 180.000–250.000 THB (5.140–7.140 USD), das Dreifache des Preises vergleichbarer Split-Klimaanlagen, was Käufer abschreckt, die künftige Einsparungen mit zweistelligen Zinssätzen diskontieren. Spezialisierte Hydronik-Verrohrung und die Koordination mehrerer Gewerke erhöhen die Arbeitskosten um bis zu 50 %. Nur 12 % der gewerblichen Projekte im Jahr 2025 nutzten leistungsbasierte Energiedienstleistungsverträge, da Kreditgeber standardisierte Messprotokolle verlangen, bevor sie Shared-Savings-Modelle zeichnen.[4]OECD, "Fahrplan für saubere Energiefinanzierung und -investitionen in Thailand," oecd.org Schwankungen bei den Einfuhrzöllen auf Verdichter von 5–10 % erhöhen das Budgetierungsrisiko, obwohl lokale Lieferanten die Nutzung inländisch beschaffter Komponenten prüfen, um die Kostenlücke zu schließen.

Geringes öffentliches Bewusstsein für die Vorteile von Wärmepumpen

Eine Umfrage des Thai Green Building Institute aus dem Jahr 2025 ergab, dass 68 % der Hausbesitzer und 54 % der Kleinunternehmer Wärmepumpen nicht von herkömmlichen Klimaanlagen unterscheiden konnten.[5]Thai Green Building Institute, "Bewusstseinsstudie zu Wärmepumpen 2025," tgbi.or.th Marketingbudgets konzentrierten sich historisch auf Photovoltaik- und LED-Kampagnen, sodass die Kommunikation zu Wärmepumpen unterfinanziert blieb. Mythen über Lärm und Komplexität halten sich trotz empirischer Daten, die zeigen, dass moderne Wechselrichtergeräte unter 35 dB liegen. Hotels, die Nachhaltigkeitssanierungen in sozialen Medien bewerben, wecken das Interesse wohlhabender Reisender, doch erreicht dieser Kanal die breite Masse der Privatkunden nicht. Das Fehlen standardisierter Energieausweise für Wohngebäude erschwert das Verständnis der Verbraucher zusätzlich und bremst die breite Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle spiegelt Nachrüstungsflexibilität wider

Luftquellgeräte erzielten im Jahr 2025 einen Marktanteil von 62,78 % am thailändischen Wärmepumpenmarkt, begünstigt durch eine Plug-and-Play-Installation, die Bohrungen oder den Anschluss an Kühltürme vermeidet. Gewerbliche Nachrüstungen in mittelhohen Bangkoker Hotels unterstreichen den Reiz minimaler Störungen und schneller Inbetriebnahme. Wasser- und Erdwärmepumpen zusammen hielten 28 %, konzentriert in Eigentumswohnungen und Industrieanlagen, wo höhere Kapitalaufwendungen durch Effizienzgewinne während der heißen Jahreszeit in Thailand ausgeglichen werden. Erdwärmeinstallationen, heute noch eine Nische, gewinnen unter Luxuseigentumswohnungen an Dynamik, die Geothermiesysteme als Premium-Ausstattung vermarkten.

Hybridarchitekturen sind das am schnellsten wachsende Segment mit einer CAGR von 4,61 %. Industrienutzer, die Spitzentarifbelastungen ausgesetzt sind, schätzen die Redundanz durch Gas- oder Elektrobackup, während Rechenzentren die Hybridisierung als Absicherung gegen Netzinstabilität betrachten. Hersteller bringen Verdichter mit verbesserter Dampfeinspritzung und drehzahlvariable Ventilatoren auf den Markt, um den Leistungsabfall der Luftquelle bei Umgebungstemperaturen über 38 °C unter 15 % zu halten.[6]Stiebel Eltron (Thailand), "WWK-Serien-Leistungsdaten," stiebel-eltron.co.th

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Wasser-Geräte führen durch Vielseitigkeit

Luft-zu-Wasser-Plattformen erzielten 48,31 % des Umsatzes im Jahr 2025 und bedienen Raumkühlungs- und Warmwasserlasten über einen gemeinsamen Hydronikkreislauf. Hotels und Krankenhäuser schätzen den geringen Platzbedarf im Technikraum und konsolidierte Wartungsverträge. Luft-zu-Luft-Systeme mit variablem Kältemitteldurchfluss hielten rund ein Drittel des Marktanteils und gedeihen dort, wo keine Kaltwasserverteilung vorhanden ist. Erdreich-zu-Wasser-Lösungen expandieren mit einer CAGR von 5,02 %, da Hersteller stabile ganzjährige Prozesswärme von 40–80 °C anstreben und gleichzeitig den Flüssiggas-Einsatz unter den Scope-1-Offenlegungspflichten reduzieren.

Wasser-zu-Wasser-Designs bleiben eine Nische, zeigen aber technische Grenzbereiche auf: GR TECHs HEATAQUA erzeugt gleichzeitig 5 °C Kaltwasser und 80 °C Warmwasser für Lebensmittelbetriebe und demonstriert das Kraft-Wärme-Kopplungspotenzial. Öffentliche Projekte wie der Regierungskomplex Bangkok validieren Hydronikarchitekturen, die wasserbasierte Wärmepumpeninstallationen begünstigen.

Nach Kapazität: Mittelklassegeräte dominieren, Hyperscale-Anlagen wachsen stark

Systeme mit einer Leistung von 10–50 kW sicherten sich 40,23 % der Marktgröße des thailändischen Wärmepumpenmarkts im Jahr 2025 und decken die Lasten mittelgroßer Hotels, Restaurants und der Leichtindustrie ab. Wohnungswarmwasserbereiter unter 10 kW folgten mit rund 31 %, angetrieben durch Fünf-Sterne-Subventionen. Installationen über 200 kW, heute noch ein kleiner Anteil, steigen mit einer CAGR von 4,42 %, da Hyperscale-Rechenzentrumsgelände Megawatt-Wärmeanlagen in Betrieb nehmen. Tranes neue CDU-Plattform, skalierbar bis 1.700 kW, unterstreicht diesen Trend.

Große industrielle Nachrüstungen wie die 1.000-kW-Anlage von Honda Automobile Thailand mit Amortisationszeiten unter fünf Jahren sind bemerkenswert, doch stehen Projekte in Städten zweiter Ordnung oft vor Verzögerungen beim Netzanschluss und Transformatoraufrüstungen, die die Fertigstellungszeiträume verlängern. Entwickler staffeln daher Kapazitätserweiterungen parallel zur Unterstation-Verstärkung, um langwierige Genehmigungsverfahren zu vermeiden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Haushalts-Warmwasser führt, Prozessheizung beschleunigt sich

Haushalts- und Sanitärwarmwasser machte 46,82 % der Nachfrage im Jahr 2025 aus, angeführt von Hotelbetrieben, die durch intelligente Lastplanung Stromeinsparungen von bis zu 70 % erzielen. Raumkühlungsanwendungen erfassten rund 29 %, während industrielle Prozessheizung mit einer CAGR von 4,86 % die schnellste Expansion verzeichnete, da Lebensmittel-, Automobilzulieferer- und Textilbetriebe Gaskessel für den 40–80-°C-Betrieb ersetzen. Die Nachrüstung der Hühnerverarbeitung von CPF Thailand, registriert im Rahmen des Gemeinsamen Gutschriftsmechanismus, reduzierte jährlich 942 tCO₂.

Raumheizung bleibt im tropischen Klima Thailands marginal und beschränkt sich auf kontrollierte Umgebungslandwirtschaft und pharmazeutische Reinräume. Schwimmbadheizung und Trocknungslinien zusammen hielten rund 12 %; PNHIXs KI-gesteuerter R290-Trockner verspricht 75 % Kosteneinsparungen für Obst- und Meeresfrüchteverarbeiter im Süden.

Nach Endnutzer: Wohnvolumen versus Industriewert

Privatkunden lieferten 54,09 % der Lieferungen im Jahr 2025, angetrieben durch Anreize der Metropolitan Electricity Authority, aber gedämpft durch geringes Bewusstsein. Gewerbliche Einrichtungen – Hotels, Büros, Einkaufszentren, Krankenhäuser – trugen 32 % bei und schätzen Lebenszykluseinsparungen und Zertifizierungsnachweise. Industrielle Anwender sind mit einer CAGR von 4,28 % der Wachstumsmotor und nutzen Shared-Savings-Verträge, die Kapitalengpässe umgehen und gleichzeitig Kohlenstoffregeln für Exportmärkte erfüllen. Die 400-kW-Anlage von Thai Honda Manufacturing sparte jährlich 154.000 USD bei einer Amortisationszeit von 2,4 Jahren.

Die Durchdringung im Wohnbereich außerhalb Bangkoks hinkt hinterher, da Hausbesitzer keine Energieausweise haben, um Einsparungen zu quantifizieren, und mit dem Preisschock konfrontiert sind. Politische Entscheidungsträger prüfen eine Energiesparsicherung, um Haushaltsinvestitionen zu entrisiken, doch ist die Akzeptanz auf Pilotprojekte beschränkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dominanz des Neubaus, Nachrüstungsdynamik

Neubauten machten 64,43 % des Volumens im Jahr 2025 aus, da die Einhaltung des Gebäudeenergiecodes Wärmepumpen bereits in der Planungsphase verankert. Entwickler bündeln Systeme mit LEED- oder TREES-Zertifizierungen, die in Bangkoks Zentralem Geschäftsviertel Mietaufschläge von 8–12 % erzielen. Nachrüstungsinstallationen, die mit einer CAGR von 4,16 % wachsen, werden durch Vorzugsdarlehen und Super-ESCO-Aggregatoren katalysiert, die kleine Projekte für Mengenrabatte bei der Beschaffung bündeln.

Hotelnachrüstungen liefern anschauliche Fallstudien: Die 24-Einheiten-Nachrüstung von Health Land Pattaya senkte den Energieverbrauch um 80 % und versorgte täglich 11.000 Liter Warmwasser. Altbauten erfordern jedoch häufig Transformatoraufrüstungen oder aufwendige Hydronik-Verrohrung, die Budgets um 5.700–14.000 USD erhöhen und Zeitpläne um bis zu sechs Monate verzögern.

Geografische Analyse

Groß-Bangkok und angrenzende Provinzen generierten schätzungsweise 58 % der Installationen im Jahr 2025 und profitierten von dichten Händlernetzwerken, höheren Einkommen und Vorzeigeprojekten der öffentlichen Hand wie dem Regierungskomplex, der jährlich 3,9 Millionen kWh Solarstrom erzeugt. Die Konzentration von Rechenzentren und Automobilzulieferketten verstärkt die Dominanz der Hauptstadt, während Fünf-Sterne-Steueranreize gewerbliche Nachrüstungen beschleunigen.

Der Östliche Wirtschaftskorridor – Chonburi, Rayong, Chachoengsao – belegt den zweiten Platz, da Hyperscale-Cloud-Betreiber 5,71 Milliarden USD in Kapazitätserweiterungen investieren und achtjährige Körperschaftsteuerbefreiungen genießen. Industriegebiete dort setzen Wasserquellen-Kältemaschinen über 200 kW ein, die Abwärme in Fernwärmenetze einspeisen, doch treibt saisonale Wasserknappheit Betreiber zu luftgekühlten Hybriden, die den Wasserverbrauch um 70–90 % senken.

Südliche Tourismuszentren wie Phuket und Krabi entwickeln sich zu aufstrebenden Hotspots; die viel beachtete 100-Einheiten-Installation von Rayavadee Krabi löste Nachahmungsprojekte unter Resorts aus, die eine Netto-Null-Positionierung anstreben. Im Gegensatz dazu hinken nördliche und nordöstliche Provinzen aufgrund fragmentierter Serviceabdeckung und Bewusstseinsdefiziten hinterher – 68 % der Hausbesitzer sind mit der Wärmepumpentechnologie nicht vertraut. Gezielte Super-ESCO-Rollouts und mobile Wartungsteams sollen diese regionale Kluft überbrücken.

Wettbewerbslandschaft

Die fünf größten Anbieter – Daikin, Mitsubishi Electric, Johnson Controls-Hitachi, Stiebel Eltron und LG – hielten im Jahr 2025 zusammen einen Anteil von 52 % und nutzten breite Klimaanlagenkanäle und etablierte Serviceflotten. Daikins KI-gestützte VRV-7-Plattform veranschaulicht eine strategische Neuausrichtung hin zu integrierten Gebäudemanagementsystemen. Das lokale Verdichterwerk von Mitsubishi Electric sichert gegen Kigali-Kontingentengpässe und Zollschwankungen ab und stärkt die Versorgungssicherheit.

Europäische Spezialisten wie Stiebel Eltron, Viessmann und NIBE zielen auf Premium-Nischen ab, wobei Stiebel Eltron 17,1 Millionen USD investiert, um ein thailändisches Exportzentrum aufzubauen, das den australischen und chinesischen Bedarf bedient. Chinesische Marktteilnehmer – PHNIX, ZenzAir und andere – konkurrieren mit 20–30 % niedrigeren Preisen und bieten KI-gesteuerte R290-Modelle an, die kostensensible kleine und mittlere Unternehmen ansprechen.

Lokale Systemintegratoren wie Ignie, Forbest, PAC Corporation und Leafs Heat Pump punkten durch schnelle Servicereaktionen und technischen Support in thailändischer Sprache. Industrielle Prozessheizungsnachrüstungen und Fernkältekreisläufe für Rechenzentren bieten Wachstumspotenzial, doch bremst das Fehlen verbindlicher Berichterstattung zur Energieverbrauchseffektivität die Vergleichbarkeit und verlangsamt die Differenzierung der Anbieter.

Marktführer in der thailändischen Wärmepumpenbranche

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Dhanarak Asset Development schloss das Regierungsgebäude Phod Duang in Bangkok ab und integrierte Strahlungsbodenkühlsysteme, die mit Kaltwasser versorgt werden, sowie eine Photovoltaikanlage vor Ort mit einer Erzeugung von 2.200 kWh täglich, verwaltet über eine digitale Zwillingsplattform.

- Januar 2026: Trane stellte die DCDA-Kühlmittelverteilungseinheitslinie für Rechenzentren im asiatisch-pazifischen Raum vor, mit Basisleistungen von 400 kW, 800 kW und 1.350 kW, erweiterbar auf 1.700 kW, und einer Energieverbrauchseffektivität von bis zu 1,1.

- Januar 2026: Dhanarak Asset Development erweiterte die Grünfläche des Regierungskomplexes Bangkok von 36 Rai auf 138 Rai und nahm eine Fernkälteanlage in Betrieb, die mit Strahlungsböden kombiniert wurde und die jährlichen Kohlendioxidemissionen um über 2.000 t reduziert.

- September 2025: PHNIX brachte die KI-gesteuerte i-GreenLine Ultra R290-Schwimmbadwärmepumpe auf den Markt, die 30 % zusätzliche Energieeinsparungen und eine integrierte Propan-Leckageerkennung verspricht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den thailändischen Wärmepumpenmarkt als alle neu hergestellten, elektrisch betriebenen Luft-Wasser-, Wasser-Wasser-, Sole-Wasser- und Hybridgeräte mit einer Nennleistung unter und über 100 kW, die für Raumheizung, Raumkühlung und Warmwasserbereitung an Wohn-, Gewerbe-, Industrie- und institutionelle Kunden im gesamten Land verkauft werden.

Eigenständige Kältemaschinen, herkömmliche Klimaanlagen ohne Wärmepumpenfunktion, Gebrauchtgeräteverkäufe, Ersatzteile und Mietflotten werden bewusst aus dem Bemessungsumfang ausgeschlossen.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrielle und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit öffentlichen Datensätzen des thailändischen Energy Policy and Planning Office, des Department of Alternative Energy Development and Efficiency sowie den Versandcodes des Customs Department und glichen diese mit Gebäudebestandsstatistiken des National Statistical Office und Makrosignalen der Bank of Thailand ab. Die Branchenperspektiven wurden durch offene Literatur des ASEAN Centre for Energy, begutachtete HVAC-Fachzeitschriften und Patentrecherchen über Questel erweitert. Über D&B Hoovers abgerufene Unternehmensunterlagen und Pressemitteilungen lieferten Preis- und Kapazitätsbenchmarks. Diese Quellen bilden Energieziele, Importströme und typische Installationskosten ab, die unseren Nachfragepool speisen. Die genannten Quellen veranschaulichen, erschöpfen jedoch nicht die vollständige Liste der von unseren Analysten geprüften Quellen.

Primärforschung

Mordor-Analysten befragten thailändische Installateure, OEM-Vertriebsleiter, Hotelingenieure und EPC-Auftragnehmer in Bangkok, Chiang Mai, Rayong und Phuket. Die Gespräche klärten tatsächliche Installationspreise, durchschnittliche saisonale COP-Werte, Verfügbarkeit von Technikern und Adoptionsauslöser, sodass wir Sekundärzahlen validieren und Datenlücken schließen konnten, bevor wir das endgültige Modell triangulierten.

Marktbemessung & Prognose

Ein Top-down-Ansatz nutzte Haushaltszahlen, gewerbliche Nutzflächen und Industrieproduktionsindizes zur Schätzung der versorgbaren Wärmelast, die anschließend durch historische Durchdringungsraten und durchschnittliche Ersatzzyklen gefiltert wird. Ausgewählte Bottom-up-Prüfungen, mit dem durchschnittlichen Verkaufspreis aus Stichproben multiplizierte Zollimportvolumina sowie Distributorkanal-Checks halten die Gesamtwerte geerdet. Zu den wichtigsten verfolgten Variablen gehören Stromtariftrends, die Einhaltung des Building Energy Code 2025, die Hotel-Zimmer-Pipeline, der durchschnittliche COP der Geräte und die Nutzung von BOI-Steueranreizen. Eine multivariate Regression mit ARIMA-Überlagerungen generiert den Ausblick 2025–2030; Ausreißerjahre werden auf Tarif- oder Bauschocks hin szenariogetestet. Lücken bei Bottom-up-Eingaben, beispielsweise nicht offengelegte direkte OEM-Lieferungen, werden durch konservative Koeffizientenbereiche überbrückt, die von Feldexperten geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine analytische Peer-Review, Varianzprüfungen gegenüber unabhängigen Wärmepumpen-Importzöllen und Versorgungstarifschwankungen sowie die Freigabe durch das Management. Wir aktualisieren das Modell jährlich; wesentliche politische oder preisbezogene Ereignisse lösen eine Zwischenrevision aus, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Thailand-Wärmepumpen-Baseline Vertrauen verdient

Veröffentlichte Marktwerte unterscheiden sich häufig, weil Unternehmen unterschiedliche Gerätebereiche, abweichende Preisannahmen und uneinheitliche Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Lücken sind unter anderem, ob Geräte ausschließlich für Warmwasserbereitung mitgezählt werden, wie Nachrüstsubventionen berücksichtigt werden und ob Analystenteams Distributor-Aufschläge in den Verkaufspreis einrechnen oder nicht. Mordor Intelligence berichtet über Ergebnisse des laufenden Jahres statt über aggressive politische Zielszenarien und wird jährlich aktualisiert, was unsere Baseline realistisch und zugleich aktuell hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,62 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,07 Mrd. (2025) | Regionalberatung A | Umfasst alle HVAC-wärmepumpenfähigen Klimaanlagen sowie Ersatzteilumsätze, begrenzte Primärvalidierung |

| USD 0,14 Mrd. (2024) | Fachzeitschrift B | Erfasst nur „Wärmepumpen außer Klimaanlagen", lässt Nachrüstung und Segmente >20 kW außer Acht |

Kurz gesagt: Unsere disziplinierte Umfangsauswahl, der Dual-Path-Modellierungsansatz und die jährliche Aktualisierung ermöglichen es Entscheidungsträgern, sich auf die Zahlen von Mordor Intelligence als ausgewogene, transparente Baseline für Thailands Wärmepumpenpotenzial zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der thailändische Wärmepumpenmarkt im Jahr 2025 und welcher Wert wird bis 2031 erwartet?

Er belief sich im Jahr 2025 auf 621,32 Millionen USD und soll bis 2031 787,72 Millionen USD erreichen.

Welches Kapazitätssegment dominiert die Installationen?

Geräte mit einer Leistung von 10–50 kW führen mit einem Anteil von 40,23 % und bedienen die meisten mittelgroßen Gewerbeimmobilien.

Warum werden Luft-zu-Wasser-Systeme in Gewerbegebäuden bevorzugt?

Sie liefern sowohl Kalt- als auch Warmwasser aus einem einzigen Technikraum, reduzieren den Platzbedarf für Geräte und erleichtern die Wartung.

Wie beeinflusst das Königliche Dekret 805 die Nachrüstungsnachfrage?

Der 150-prozentige Steuerabzug auf Fünf-Sterne-Geräte verkürzt die Amortisationszeiten und treibt eine CAGR von 4,16 % bei Nachrüstungsprojekten an.

Was hemmt die Akzeptanz im Wohnbereich außerhalb Bangkoks?

Hohe Anfangskosten und geringes Verbraucherbewusstsein – 68 % der Hausbesitzer in Provinzgebieten sind mit der Wärmepumpentechnologie nicht vertraut.

Seite zuletzt aktualisiert am: