Vietnam HVAC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 3.91 Milliarden US-Dollar |

| Marktgröße (2031) | 5.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

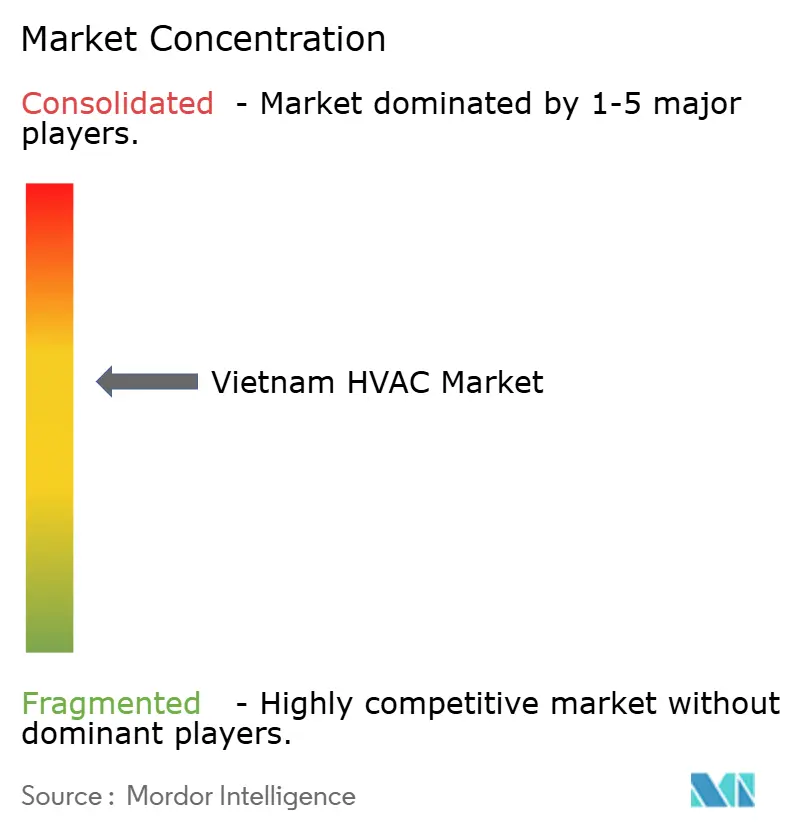

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam HVAC-Marktanalyse von Mordor Intelligence

Die Größe des Vietnam HVAC-Marktes belief sich im Jahr 2026 auf 3,91 Milliarden USD und wird voraussichtlich bis 2031 auf 5,48 Milliarden USD anwachsen, was einer CAGR von 6,96 % über den Prognosezeitraum entspricht. Robustes BIP-Wachstum, zunehmende Urbanisierung und eine stetige Pipeline von Mischnutzungsbauprojekten vergrößern den Vietnam HVAC-Markt, indem sie die Kundenbasis in den Bereichen Wohnen, Gewerbe und Industrie erweitern. Ausländische Direktinvestitionen in die Elektronikfertigung und Halbleiterverpackung treiben die Nachfrage nach präziser Reinraum-Luftaufbereitung an, während die Erholung des Gastgewerbesektors nach der Pandemie den Bedarf an zentralisierten Kältemaschinen und geräuscharmen Gästezimmersystemen steigert. Staatliche Anreize zur Energieeffizienz sowie verbindliche Leistungsstandards für nicht-kanalgebundene Klimaanlagen, die 2025 in Kraft traten, verlagern die Präferenzen hin zu wechselrichterbetriebenen Geräten und Systemen mit variablem Kältemittelfluss und gestalten die Wettbewerbspositionierung im Vietnam HVAC-Markt neu. Gleichzeitig schaffen strengere Kältemittelvorschriften und Pilotprojekte zur Fernkühlung Marktlücken für Anbieter von Kältemitteln mit niedrigem Treibhauspotenzial, integrierten Steuerungen und leistungsbasierten Serviceverträgen.

Wichtigste Erkenntnisse des Berichts

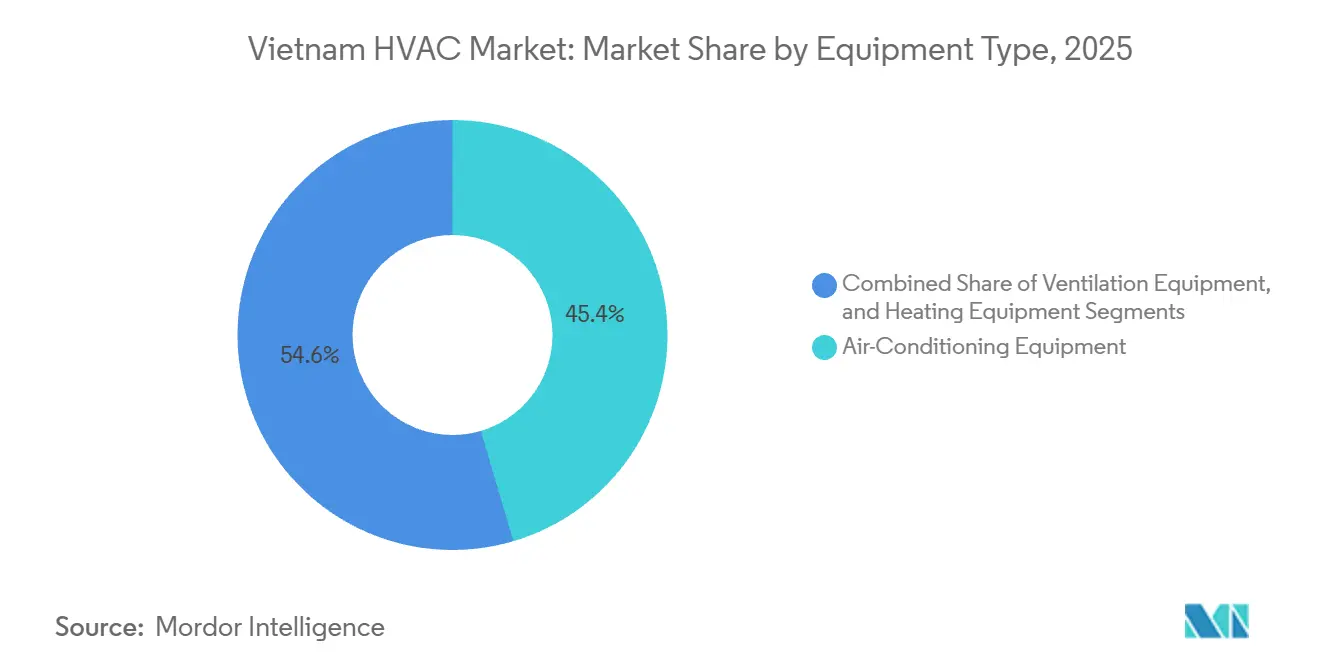

- Nach Gerätetyp entfiel auf Klimaanlagen im Jahr 2025 ein Anteil von 45,43 % am Umsatz des Vietnam HVAC-Marktes, und es wird prognostiziert, dass das Segment bis 2031 mit einer CAGR von 7,43 % wächst.

- Nach Installationstyp entfiel auf Nachrüstung und Austausch im Jahr 2025 ein Anteil von 61,64 % am Vietnam HVAC-Markt, während Neubauten voraussichtlich die höchste CAGR von 7,89 % bis 2031 verzeichnen werden.

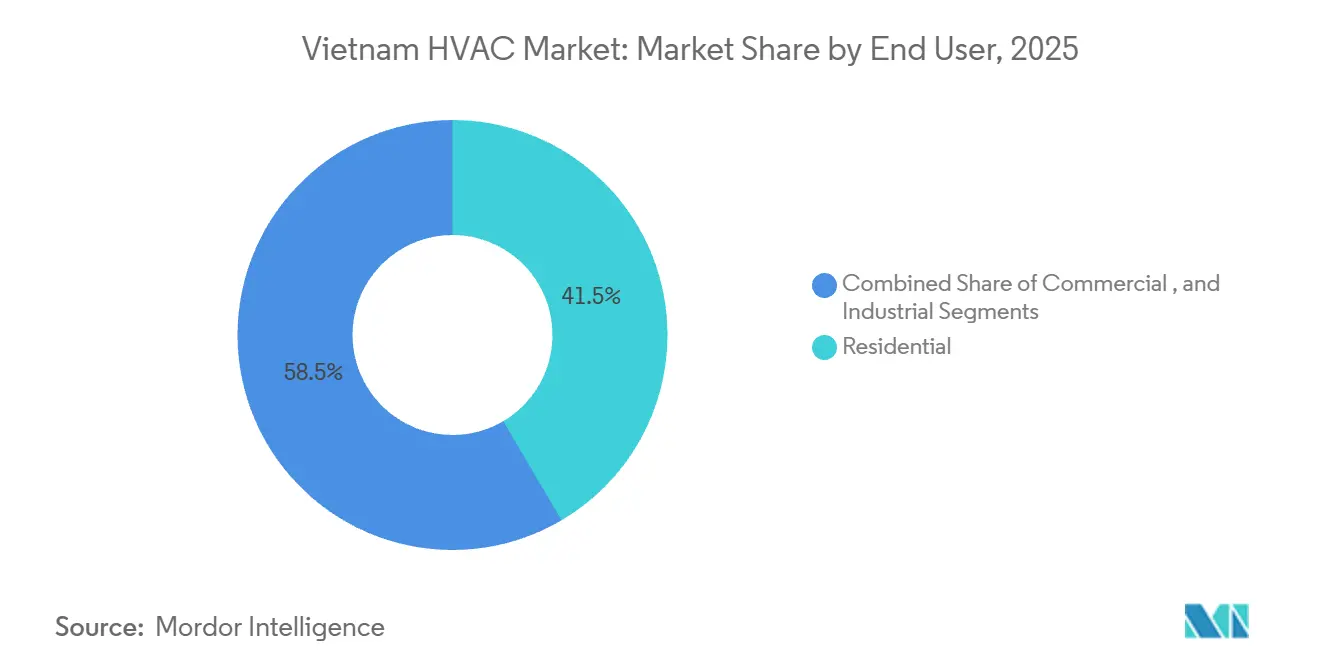

- Nach Endnutzer entfiel auf Wohnsysteme im Jahr 2025 ein Anteil von 41,53 % am Vietnam HVAC-Markt, während gewerbliche Anwendungen im Ausblickszeitraum die höchste CAGR von 7,68 % erzielen dürften.

- Nach Gebäudetyp innerhalb gewerblicher Einrichtungen hielten Bürogebäude im Jahr 2025 einen Anteil von 34,23 % am Vietnam HVAC-Markt, während für Rechenzentren eine CAGR von 8,24 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Vietnam HVAC-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Tourismus- und Gastgewerbesektor | +1.20% | National, Konzentration in Ho-Chi-Minh-Stadt, Hanoi, Da Nang, Phu Quoc | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Urbanisierung | +1.50% | National, beschleunigtes Wachstum in Ho-Chi-Minh-Stadt, Hanoi, Can Tho | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für energieeffiziente Gebäude | +0.90% | National, frühe Einführung in Hanoi, Ho-Chi-Minh-Stadt, Thu Duc City | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der gewerblichen Immobilienentwicklung | +1.30% | Ho-Chi-Minh-Stadt, Hanoi, Thu Duc City, Provinz Binh Duong | Kurzfristig (≤ 2 Jahre) |

| Einführung von Fernkühlung in Smart-City-Projekten | +0.60% | Pilotgebiete Thu Thiem, Dong Anh, Can Tho | Langfristig (≥ 4 Jahre) |

| Expansion ausländisch investierter Reinraum-Fertigungsanlagen | +1.10% | Bac Ninh, Bac Giang, Hai Phong, Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Tourismus- und Gastgewerbesektor

Die Besucherzahlen erholen sich auf das für 2025 gesetzte Ziel von 25 Millionen, und die nationale Hotelpipeline übersteigt nun 49.800 Zimmer, die sich auf Ho-Chi-Minh-Stadt, Hanoi, Da Nang und Phu Quoc konzentrieren.[1]Umweltprogramm der Vereinten Nationen, "Harmonisierung von Energieeffizienzstandards für Raumklimageräte in Südostasien," unep.org Hotels schreiben zentralisierte Kältemaschinen, Systeme mit variablem Kältemittelfluss und geräuscharme kanallose Geräte vor, die den Effizienzanforderungen der QCVN 09:2017/BXD entsprechen, und veranlassen Auftragnehmer, Wechselrichterkompressoren und das Kältemittel R-32 einzusetzen. Internationale Marken verlangen die Einhaltung der thermischen Komfortstandards ASHRAE 55 und der ISO-7730-Kennzahlen, was die Integration von Gebäudemanagementsystemen zur Reduzierung der elektrischen Spitzenlast in Zeiten hoher Belegung fördert. Wellness-Einrichtungen und Spa-Bereiche erfordern eine präzise Feuchtigkeitskontrolle, was die Nachfrage nach hocheffizienten Luftaufbereitungsgeräten antreibt. Der Fokus des Sektors auf Lebenszykluskosten beschleunigt den Übergang zu Wärmerückgewinnungslüftungsgeräten und leistungsbasierten Wartungsverträgen.

Steigendes verfügbares Einkommen und Urbanisierung

Die Urbanisierungsrate liegt bei knapp 45 %, und die Stadtbevölkerungen in Hanoi und Ho-Chi-Minh-Stadt wachsen jährlich um 3–4 %, was den Vietnam HVAC-Markt auf mittelhohe Eigentumswohnungen und Hochhausapartments ausweitet. Steigende Haushaltseinkommen ermöglichen es Käufern der Mittelschicht, von Fenstergeräten auf Mehrzonengeräte mit Wechselrichter-Mini-Split-Technologie umzusteigen, während Luxusprojekte zunehmend Systeme mit variablem Kältemittelfluss vorinstallieren. Die Mindestleistungsschwellen gemäß TCVN 7830:2021, die seit Januar 2025 verbindlich sind, schaffen Geräte mit fester Drehzahl ab und stärken die Nachfrage nach Plattformen mit variabler Drehzahl. Projektentwickler orientieren sich an Grüne-Gebäude-Zertifizierungen, um Käufer anzuziehen, und nutzen hohe CSPF-Werte als Marketinginstrument. Die lokale Produktion von LG, Daikin und Mitsubishi Electric verkürzt Lieferzeiten und unterstützt Kundendienst-Netzwerke, die für Kaufentscheidungen im Wohnbereich entscheidend sind.[2]LG Electronics, "LG erweitert das HVAC-Geschäft mit neuer Anlage im Globalen Süden," lgcorp.com

Schnelles Wachstum der gewerblichen Immobilienentwicklung

Die Zyklen für Bürogebäude und Mischnutzungsentwicklungen in Ho-Chi-Minh-Stadt, Hanoi und Binh Duong verkürzen sich, da ausländische Mieter moderne Flächen der Klasse A suchen. Projekte wie die 2,2 Milliarden USD teure Lotte Eco Smart City in Thu Thiem erfordern Kältemaschinen mit großer Kapazität, vertikale Verteilungssteiger und intelligente Steuerungen, die den Energieverbrauch in Hotels, Einzelhandel und Eigentumswohnungen optimieren. Systeme mit variablem Kältemittelfluss sind die bevorzugte Wahl für mittelhohe Büros, da sie den Bedarf an Kanälen und Technikräumen reduzieren und gleichzeitiges Heizen und Kühlen mit Kältemittel-Wärmerückgewinnung ermöglichen. QCVN 04:2019/BXD schreibt höhere Frischluftmengen und Rauchextraktionsfähigkeiten vor, was die Nachfrage nach dedizierten Außenluftanlagen und Wärmerückgewinnungslüftungsgeräten steigert. Projektentwickler setzen zunehmend auf digitale Zwillinge in der Planungsphase, um Geräte auszuwählen und den Energieverbrauch über den Lebenszyklus vorherzusagen.

Expansion ausländisch investierter Reinraum-Fertigungsanlagen

Greenfield-Fabriken für Elektronik, Displays und Halbleiter in Bac Ninh, Bac Giang, Hai Phong und Ho-Chi-Minh-Stadt treiben die rasche Einführung von HVAC-Systemen für Reinräume der ISO-14644-Klasse voran. Präzisions-Luftaufbereitungsgeräte mit HEPA-Filtration, Überdruckkaskaden und engen Temperatur-Feuchtigkeitstoleranzen sind die Grundlage für Ausbeuten in der System-in-Package-Montage und der Displayfertigung. Multinationale Unternehmen schreiben NEBB-Tests und ASHRAE-Reinraumstandards vor, was Möglichkeiten für vietnamesische Auftragnehmer schafft, die End-to-End-Design und -Validierung liefern können. Große Projekte schreiben häufig Flüssigkühlung oder Trockenmittel-Entfeuchtung vor, um latente Lasten zu kontrollieren und Energiebudgets einzuhalten. Die lokale Komponentenfertigung verkürzt die Lieferzeiten für HEPA-Endgehäuse und Edelstahlkanäle und unterstützt die weitere Kostenoptimierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -0.80% | National, stärker ausgeprägt in ländlichen Gebieten und Städten zweiter Ordnung | Mittelfristig (2–4 Jahre) |

| Volatile Stromtarife erhöhen die Betriebskosten | -0.70% | National, hohe Sensitivität in gewerblichen und industriellen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verlängert Installationsvorlaufzeiten | -0.50% | Hanoi, Ho-Chi-Minh-Stadt, Bac Ninh, Hai Phong | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Produktion von Kältemitteln mit niedrigem Treibhauspotenzial | -0.40% | National, importabhängige Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten

Zentralisierte Kältemaschinen, Plattformen mit variablem Kältemittelfluss und Reinraum-Luftaufbereitungsgeräte erfordern spezialisiertes Engineering, Kanalbau und strukturelle Anpassungen, die die Kapitalaufwendungen eines Projekts um 20–30 % erhöhen können, was die Einführung bei kleinen und mittleren Unternehmen sowie kostenbewussten Projektentwicklern einschränkt. Die Lebenszyklusservicekosten werden durch periodische Kältemittelhandhabung, Filterwechsel und Kalibrierung digitaler Steuerungen erhöht, die alle zertifizierte Techniker erfordern. Ein Mangel an HVAC-Fachleuten, die nach QCVN 21:2015/BLĐTBXH und ASHRAE-Standards ausgebildet sind, treibt die Löhne in die Höhe und verlängert Ausfallzeiten bei Störungen. Kleinere Wohnkunden in Städten zweiter Ordnung bevorzugen Geräte mit fester Drehzahl, die trotz höherer Energiekosten günstiger sind. Begrenzter Zugang zu zinsgünstigen Finanzierungen verlangsamt die Einführung hocheffizienter Nachrüstungen zusätzlich.

Volatile Stromtarife erhöhen die Betriebskosten

EVN hat 2024 und 2025 zwei aufeinanderfolgende Tariferhöhungen von jeweils 4,8 % umgesetzt, was die Betriebskosten für Gebäudeeigentümer erhöht und die Amortisationszeiten für Effizienzverbesserungen verlängert.[3]Vietnam Electricity, "Anpassung des durchschnittlichen Einzelhandelsstromtarifs 2025," evn.com.vn HVAC-Lasten machen 30–50 % des Stromverbrauchs in typischen Gewerbegebäuden und bis zu 60 % in Rechenzentren aus, was Tarifunsicherheit zu einem wesentlichen Budgetierungsrisiko macht. Während höhere Preise Investitionen in Antriebe mit variabler Drehzahl, Free-Cooling-Economizer und thermische Speichersysteme fördern, verschieben viele Facility-Manager den Austausch, bis sich die Tarife stabilisieren. Die Verlagerung des PDP8 hin zur erneuerbaren Energieerzeugung führt zu Netzausgleichskosten, die weitere Tarifanpassungen auslösen könnten. Wohnkunden verzögern den Austausch ineffizienter Fenstergeräte, was die Durchdringung von Wechselrichter-Mini-Splits verlangsamt, die mit den nationalen Energiesparzielen übereinstimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Nachhaltigkeit bei Klimaanlagen definiert die Nachfrage neu

Klimaanlagen machten im Jahr 2025 einen Umsatzanteil von 45,43 % am Vietnam HVAC-Markt aus, und das Segment ist auf dem Weg, bis 2031 mit einer CAGR von 7,43 % zu wachsen. Im Vietnam HVAC-Markt dominieren kanallose Mini-Splits Wohnanwendungen, da sie an Einphasenstrom angeschlossen werden können und minimale bauliche Eingriffe erfordern. Gewerbliche Käufer bevorzugen Systeme mit variablem Kältemittelfluss, die Zonenunabhängigkeit bieten und Abwärme zurückgewinnen, was die Teillasteffizienz in Großraumbüros und Co-Working-Spaces verbessert. Die Nachfrage nach Kältemaschinen ist in Hotels, Krankenhäusern und Hochhausbüros stabil, wo die Anlagenkapazitäten 500 TR übersteigen, wobei Schrauben- und Kreiselverdichter für hohe Leistungszahlen sowohl bei Voll- als auch bei Teillast bevorzugt werden. Der Übergang zum Kältemittel R-32 und zu Mikrokanalverflüssigern reduziert die Füllmengen und verbessert die Wärmeübertragungskoeffizienten. Verpackte Dachgeräte und Raumklimageräte bleiben Standardlösungen in kleinen Einzelhandelsgeschäften und freistehenden Klassenräumen aufgrund ihrer einfachen Wartbarkeit.

Heizgeräte bleiben eine Nische, da tropische Temperaturen selten unter 18 °C fallen, aber Wärmepumpen-Warmwasserbereiter gewinnen in Resorts und Krankenhäusern an Bedeutung, die die aus der Kondensatorabwärme zurückgewonnene Energie schätzen. Lüftungsprodukte, einschließlich dedizierter Außenluftanlagen, Wärmerückgewinnungslüftungsgeräte und intelligenter CO₂-basierter Bedarfssteuerung, verzeichnen stetige Zuwächse, da QCVN 04:2019/BXD die Anforderungen an Frischluft und Rauchextraktion verschärft. In Reinräumen und Isolierstationen im Gesundheitswesen erfüllen Ventilator-Filtereinheiten mit EC-Motoren und ULPA-Filtern strengere Partikel- und Pathogenschwellenwerte. Anbieter, die Klimaanlagen und Lüftungsgeräte mit einheitlichen Steuerungen bündeln, können sich durch Inbetriebnahmegeschwindigkeit und Datenanalysefähigkeiten differenzieren.

Nach Installationstyp: Dominanz der Nachrüstung trifft auf Neubauschwung

Nachrüstung und Austausch machten im Jahr 2025 61,64 % des Vietnam HVAC-Marktes aus, da Gebäude, die vor QCVN 09:2017/BXD errichtet wurden, Energieeffizienzverbesserungen und digitale Steuerungen anstreben. Eigentümer von Büros, Hotels und Einzelhandelszentren aus der Zeit vor 2010 ersetzen häufig Kältemaschinen mit fester Drehzahl und pneumatische Steuerungen durch wechselrichterbetriebene Systeme und Gebäudemanagementsysteme, wodurch die jährlichen Stromkosten um bis zu 30 % gesenkt werden. VNEEP-Prüfpflichten für Einrichtungen, die 1.000 TOE pro Jahr überschreiten, erschließen zinsgünstige Darlehen und Steueranreize, die die Amortisationszeit auf weniger als fünf Jahre verkürzen und die Größe des Vietnam HVAC-Marktes für Nachrüstungsdienstleistungen erweitern. Die Wohnraumnachfrage wird von Haushalten der mittleren Einkommensschicht angetrieben, die auf leisere, WLAN-fähige Mini-Splits umsteigen, die sich in Smart-Home-Ökosysteme integrieren lassen.

Neuinstallationen werden voraussichtlich mit einer CAGR von 7,89 % wachsen, angetrieben von Megaprojekten wie der Lotte Eco Smart City in Thu Thiem und der Dong Anh Smart City in der Nähe von Hanoi. Integrierte Planungsteams setzen BIM und vorgefertigte MEP-Module ein, um Zeitpläne zu beschleunigen und Materialverschwendung zu minimieren. Machbarkeitsstudien zur Fernkühlung in Thu Thiem und Can Tho bevorzugen hocheffiziente Kältemaschinen, thermische Speichertanks und tertiäre Kreisläufe für gemischt genutzte Cluster. Greenfield-Fabriken in nördlichen Industriezentren installieren ISO-konforme Reinräume und Luftaufbereitungsgeräte mit hohem statischen Druck während der Rohbauphase, um kostspielige Nachrüstungen zu vermeiden. Da sich der Bau zunehmend auf Grüne-Gebäude-Zertifizierungen ausrichtet, werden Erstkosten-Aufschläge für hocheffiziente HVAC-Systeme zunehmend durch niedrigere Betriebsausgaben und Mietergewinnung gerechtfertigt.

Nach Endnutzer: Gewerblicher Schwung stärkt sich trotz Wohnbasis

Der Wohnsektor machte im Jahr 2025 41,53 % des Vietnam HVAC-Marktanteils aus, gestützt auf die weit verbreitete Nutzung von Wechselrichter-Mini-Splits mit Preisen zwischen 300 und 800 USD pro 9.000–18.000-BTU-Kapazität. Markierte Garantieprogramme und Serviceverfügbarkeit sind entscheidende Faktoren für Käufer der Mittelschicht und veranlassen Hersteller, die Montage zu lokalisieren und Ersatzteillager auszubauen. Dennoch machen steigende Stromtarife Einsteigerkäufer zögerlich beim Austausch älterer Geräte, und einkommensschwache Segmente in ländlichen Gebieten entscheiden sich weiterhin für Fenstergeräte mit fester Drehzahl. Entwickler von Luxusapartments installieren Systeme mit variablem Kältemittelfluss oder zentralisierte Systeme vor, um Projekte zu differenzieren und höhere Einheitspreise zu erzielen.

Die gewerbliche Nachfrage wird voraussichtlich mit einer CAGR von 7,68 % bis 2031 die Wohnnachfrage übertreffen. Büros entwickeln sich hin zu Variabel-Luft-Volumen-Boxen mit CO₂-Sensoren und digitalen Zwillingen, die eine Energieüberwachung in Echtzeit ermöglichen. Rechenzentren, die von regulatorischen Datenlokalisierungsvorschriften profitieren, benötigen Präzisionskühlung mit N+1-Redundanz und sind Vorreiter bei der Einführung von Flüssigkühlung für KI-Workloads. Krankenhäuser führen HEPA-gefilterte Operationssäle mit Überdruck und Isolationsräume mit Unterdruck ein, um Infektionskontrollstandards zu erfüllen, was die Nachfrage nach Luftaufbereitungsgeräten mit zwei Ventilatoren und variabler Drehzahl stimuliert. Einzelhandelszentren bevorzugen verpackte Dachgeräte in Kombination mit Laststeuerungsalgorithmen, die Versorgungsventilatoren entsprechend der Besucherfrequenzanalyse modulieren. Fertigungsanlagen installieren Verdunstungskühler und große Destratifizierungsventilatoren, um Hitzestressrisiken zu mindern, und ergänzen die Punktkühlung an empfindlichen Produktionslinien.

Nach Gebäudetyp (Gewerbe): Rechenzentren setzen das Tempo für Innovationen

Bürotürme machten im Jahr 2025 34,23 % der gewerblichen HVAC-Installationen aus und festigten damit ihren Status als größte Nutzergruppe im Vietnam HVAC-Markt. Vermieter von Klasse-A-Flächen rüsten Kühldeckensysteme und Unterflur-Luftverteilungen nach, die den statischen Druck senken und den Komfort der Nutzer verbessern. Intelligente Mietverträge teilen Energieeinsparungen zwischen Eigentümern und Mietern auf und fördern die frühzeitige Einführung von vorausschauender Wartung und KI-gesteuerten Steuerungen.

Rechenzentren werden voraussichtlich die höchste CAGR von 8,24 % verzeichnen, da globale Hyperscaler, inländische Telekommunikationsunternehmen und Colocation-Anbieter ihre Kapazitäten ausbauen, um Vietnams boomende digitale Wirtschaft zu bedienen. Hochdichte Racks mit mehr als 10 kW erfordern Reihenkühlung, Wärmetauscher an der Rückseite oder direkte Flüssigkeitskühlkreisläufe, die 30 kW pro Rack bewältigen können, während Einlasstemperaturen von 18–27 °C und eine relative Luftfeuchtigkeit von 40–60 % eingehalten werden. Der Workshop des ASHRAE Vietnam Chapter im Jahr 2025 hob das Potenzial der Flüssigkühlung hervor, die thermische Leistung um bis zu 3.500-fach zu verbessern, was ihre Relevanz für Einrichtungen der nächsten Generation unterstreicht. Hotels, Resorts und Unterhaltungseinrichtungen priorisieren weiterhin geräuscharmen Betrieb und Wärmerückgewinnung für Warmwasser, während Gesundheitsprojekte 100 % Außenluft und strenge Druckregelungen gemäß ASHRAE-170-Richtlinien erfordern.

Geografische Analyse

Südvietnam, angeführt von Ho-Chi-Minh-Stadt und benachbarten Provinzen wie Binh Duong und Dong Nai, weist die höchste Installationsdichte auf, dank eines ganzjährig heißen und feuchten Klimas, eines umfangreichen Bestands an Gewerbeimmobilien und der Nähe zu Häfen, die Geräteeinfuhren erleichtern. Die florierende Logistikparks und exportorientierte Fertigungskomplexe der Region halten auch die Nachfrage nach großen Luftaufbereitungsgeräten und Reinraum-HVAC-Systemen aufrecht und festigen ihre Position als wichtigster Wachstumsmotor des Vietnam HVAC-Marktes.

Nordvietnam, verankert in Hanoi sowie Bac Ninh, Bac Giang und Hai Phong, belegt den zweiten Platz in der Marktgröße, da Regierungsbüros, Elektronikmontagecluster und eine wachsende Mittelschicht die Nachfrage sowohl nach Wohn-Mini-Splits als auch nach industriellen Reinraumlösungen ankurbeln. Nördliche Winter erzeugen periodische Heizlasten und schaffen eine Nische für reversible Wärmepumpensysteme in Hotels und Gesundheitseinrichtungen. Hochtechnologie-Industrieparks in Bac Ninh und Hai Phong schreiben ISO-Klasse-Reinräume und Präzisionsfeuchtigkeitskontrolle vor und ziehen spezialisierte Auftragnehmer an, die NEBB-zertifiziertes Abgleichen und Inbetriebnahme liefern können.

Die Zentralregion, insbesondere Da Nang und Quang Nam, entwickelt sich zu einem sekundären Wachstumspol, unterstützt durch Tourismus, Hafenausbau und Smart-City-Initiativen. Die Strandresorts in Da Nang benötigen zentralisierte Kältemaschinen und geräuscharme Gästezimmergeräte, während die Designation der Stadt als Smart-City-Pilotprojekt das Interesse an Fernkühlung und IoT-fähigen Gebäudesteuerungen stimuliert. Das Mekong-Delta mit Can Tho als Kern hinkt bei der Durchdringung hinterher, da die Einkommensniveaus niedriger sind und natürliche Belüftung weit verbreitet ist; jedoch beginnen städtische Kühlungsaktionspläne und Klimaresilienzfinanzierungen, hocheffiziente Ventilatoren, passive Beschattung und erschwingliche Klimaanlagen einzuführen, die den erreichbaren Vietnam HVAC-Markt in kleineren Städten erweitern.

Vietnams Beteiligung an ASEAN-Harmonisierungsinitiativen, einschließlich der Übernahme der ISO-5151:2010-Prüfmethoden für Raumklimageräte, erleichtert den grenzüberschreitenden Handel und ermöglicht es Herstellern, mehrere südostasiatische Märkte mit standardisierten Plattformen zu bedienen. Die Erhebung des ASHRAE Vietnam zum Chapter-Status im Jahr 2025 und die Einrichtung technischer Arbeitsgruppen zu Reinräumen, Raumluftqualität und Netto-Null-Gebäuden signalisieren eine tiefere Integration mit internationalen Normungsgremien und Berufsverbänden und katalysieren Technologietransfer und Kapazitätsaufbau.

Wettbewerbslandschaft

Der Vietnam HVAC-Markt ist mäßig fragmentiert und umfasst multinationale Gerätehersteller, regionale Distributoren und lokale Elektro- und Sanitärauftragnehmer. Japanische und südkoreanische Marken wie Daikin, Mitsubishi Electric, LG Electronics, Panasonic und Samsung genießen starke Bekanntheit in Wohn- und leichten Gewerbekanälen durch lokalisierte Montagewerke und dichte Servicenetzwerke. Daikens VRV- und Mitsubishi Electrics City-Multi-Plattformen dominieren Anwendungen mit variablem Kältemittelfluss in Büros und Hotels, während LG und Samsung ihre Einzelhandels-Footprints aus der Unterhaltungselektronik nutzen, um WLAN-fähige Mini-Splits in Städte zweiter Ordnung zu bringen.

Westliche Anbieter wie Carrier, Johnson Controls (York) und Trane Technologies konzentrieren sich auf zentralisierte Kältemaschinen, Gebäudeautomationssysteme und langfristige Betriebs- und Wartungsverträge für Hochhauskomplexe, Krankenhäuser und Rechenzentren. Sie arbeiten häufig mit vietnamesischen EPC-Unternehmen zusammen, um Genehmigungsverfahren, lokale Inhaltsvorschriften und Projektfinanzierungsstrukturen zu navigieren. Fernkühlungspilotprojekte und groß angelegte Mischnutzungsentwicklungen schaffen neues Terrain, auf dem globale und lokale Akteure bei der Fernwärme-Infrastruktur, der Integration thermischer Speicherung und leistungsbasierten Servicemodellen zusammenarbeiten.

Inländische Unternehmen steigen in der Wertschöpfungskette auf. Die REE Corporation hat sich im Laufe von 15 Jahren Forschung und Entwicklung zu einem End-to-End-Integrator für Reinräume und HVAC entwickelt und liefert NEBB-zertifizierte Einrichtungen für Elektronik- und Pharmakunden. Die lokale Fertigung von HEPA-Endgehäusen und Edelstahlkanälen durch die Intech Group senkt Kosten und Lieferzeiten und stärkt ihre Wettbewerbsposition. Kooperationen zwischen Universitäten und der Industrie, wie die Spende eines HVAC-Lösungslabors durch Panasonic im Jahr 2025 an die Technische Universität Ho-Chi-Minh-Stadt, bilden die nächste Generation von Ingenieuren aus, die mit ASHRAE-, ISO- und QCVN-Standards vertraut sind, und stärken die lokale Kapazität weiter.

Führende Unternehmen der Vietnam HVAC-Branche

Samsung Electronics Co., Ltd.

Panasonic Holdings Corporation

Daikin Industries Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: LG Electronics nahm ein von einem Partner betriebenes Klimaanlagenwerk mit 32.000 m² in Bekasi, Indonesien, in Betrieb, mit einer Jahresproduktion von 700.000 Innen- und Außengeräten, was die regionale Versorgung für den Vietnam HVAC-Markt stärkt.

- Oktober 2025: Die Lotte Group revidierte ihre Entscheidung, das 2,2 Milliarden USD teure Projekt Lotte Eco Smart City zu stornieren, nachdem sie überarbeitete Grundstücksnutzungsgebühren gesichert hatte, und startete das HVAC-Design und die Beschaffung für 11 Türme in Ho-Chi-Minh-Stadt neu.

- Juni 2025: ASHRAE erhob seine Vietnam Section zum Chapter-Status, eröffnete das Gremium in Ho-Chi-Minh-Stadt und erweiterte den lokalen Zugang zu ASHRAE-Standards, Publikationen und Berufsausbildung.

- Januar 2025: Panasonic Air-Conditioning Vietnam übergab ein HVAC-Lösungslabor an die Technische Universität Ho-Chi-Minh-Stadt, um die Forschungskapazitäten zu stärken und dem Fachkräftemangel zu begegnen.

- November 2024: LG verpflichtete sich zu einer zusätzlichen Investition von 1 Milliarde USD zur Erweiterung der Produktionskapazität in Vietnam und stärkte damit die lokale Verfügbarkeit von Wechselrichter-Mini-Splits und Systemen mit variablem Kältemittelfluss.

Berichtsumfang des Vietnam HVAC-Marktes

HVAC-Systeme gewährleisten den Innenraumkomfort in Wohn-, Gewerbe- und Industrieräumen. Heizung wärmt Innenräume bei kaltem Wetter mithilfe von Öfen, Wärmepumpen und Strahlungssystemen auf und verteilt Wärme gleichmäßig für Komfort und Sicherheit. Lüftung tauscht Innen- und Außenluft aus und gewährleistet Zirkulation, Schadstoffbeseitigung, Feuchtigkeitskontrolle und Luftqualität. Sie nutzt mechanische und natürliche Methoden, um Frischluft einzubringen und die Ansammlung schädlicher Gase sowie Feuchtigkeitsprobleme zu verhindern. Klimatisierung kühlt und entfeuchtet Räume bei warmem Wetter. Moderne Systeme, einschließlich Zentralgeräten und kanallosen Mini-Splits, nutzen Kältekreisläufe für eine präzise Temperaturregelung. Zusammen passen Heizung, Lüftung und Klimatisierung sich an Wetterveränderungen und Nutzerbedürfnisse an.

Die Studie verfolgt die Umsätze, die durch den Verkauf von HVAC-Produkttypen durch verschiedene Akteure in Vietnam erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Vietnam HVAC-Marktbericht ist segmentiert nach Gerätetyp (Klimaanlagen, Heizgeräte und Lüftungsgeräte), Installationstyp (Neubau sowie Nachrüstung und Austausch), Endnutzer (Wohnbereich, Gewerbe und Industrie) und Gebäudetyp (Bürogebäude, Gesundheitseinrichtungen, Hotel- und Freizeitbereich, Einzelhandelsgeschäfte und Einkaufszentren, Bildungseinrichtungen und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Heizgeräte | Kessel und Öfen | |

| Wärmepumpen | ||

| Einzelraumheizgeräte | ||

| Lüftungsgeräte | Luftaufbereitungsgeräte | |

| Luftfilter | ||

| Ventilatorkonvektoren | ||

| Befeuchter und Entfeuchter | ||

| Klimaanlagen | Einzelne Klimaanlagen | Kanalgebundene Split-Geräte |

| Kanallose Mini-Splits | ||

| Verpackte Dachgeräte | ||

| Systeme mit variablem Kältemittelfluss (VRF) | ||

| Raumklimageräte | ||

| Verpackte Raumklimageräte | ||

| Kältemaschinen | ||

| Neubau |

| Nachrüstung / Austausch |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Bürogebäude |

| Gesundheitseinrichtungen |

| Hotel- und Freizeitbereich |

| Einzelhandelsgeschäfte und Einkaufszentren |

| Bildungseinrichtungen |

| Rechenzentren |

| Nach Gerätetyp | Heizgeräte | Kessel und Öfen | |

| Wärmepumpen | |||

| Einzelraumheizgeräte | |||

| Lüftungsgeräte | Luftaufbereitungsgeräte | ||

| Luftfilter | |||

| Ventilatorkonvektoren | |||

| Befeuchter und Entfeuchter | |||

| Klimaanlagen | Einzelne Klimaanlagen | Kanalgebundene Split-Geräte | |

| Kanallose Mini-Splits | |||

| Verpackte Dachgeräte | |||

| Systeme mit variablem Kältemittelfluss (VRF) | |||

| Raumklimageräte | |||

| Verpackte Raumklimageräte | |||

| Kältemaschinen | |||

| Nach Installationstyp | Neubau | ||

| Nachrüstung / Austausch | |||

| Nach Endnutzer | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Nach Gebäudetyp (Gewerbe) | Bürogebäude | ||

| Gesundheitseinrichtungen | |||

| Hotel- und Freizeitbereich | |||

| Einzelhandelsgeschäfte und Einkaufszentren | |||

| Bildungseinrichtungen | |||

| Rechenzentren | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Vietnam HVAC-Marktes?

Die Größe des Vietnam HVAC-Marktes erreichte im Jahr 2026 3,91 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,96 % wachsen.

Welche Gerätekategorie dominiert den Umsatz?

Klimaanlagen halten den größten Umsatzanteil von 45,43 % und bleiben die am schnellsten wachsende Kategorie.

Warum sind Rechenzentren für die künftige HVAC-Nachfrage wichtig?

Rechenzentren werden voraussichtlich mit einer CAGR von 8,24 % wachsen, da Cloud- und KI-Workloads die Kühlintensität erhöhen und die Einführung von Präzisions- und Flüssigkühltechnologien vorantreiben.

Wie beeinflussen Stromtarife HVAC-Kaufentscheidungen?

Jüngste Tariferhöhungen erhöhen die Betriebskosten und verlängern die Amortisationszeiten, was Facility-Manager dazu veranlasst, hocheffiziente Systeme mit variabler Drehzahl zu bevorzugen, während einige Austauschzyklen angesichts der Preisunsicherheit verzögert werden.

Welche Rolle spielen staatliche Maßnahmen bei der Marktexpansion?

Verbindliche Effizienzstandards, Energieprüfungen und Anreize für Grüne Gebäude im Rahmen der VNEEP- und QCVN-Vorschriften fördern die Einführung von Wechselrichter-Mini-Splits, Plattformen mit variablem Kältemittelfluss und fortschrittlichen Steuerungen in neuen und bestehenden Gebäuden.

Seite zuletzt aktualisiert am: