Marktgröße und Marktanteil für Veterinärausrüstung und Einwegartikel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

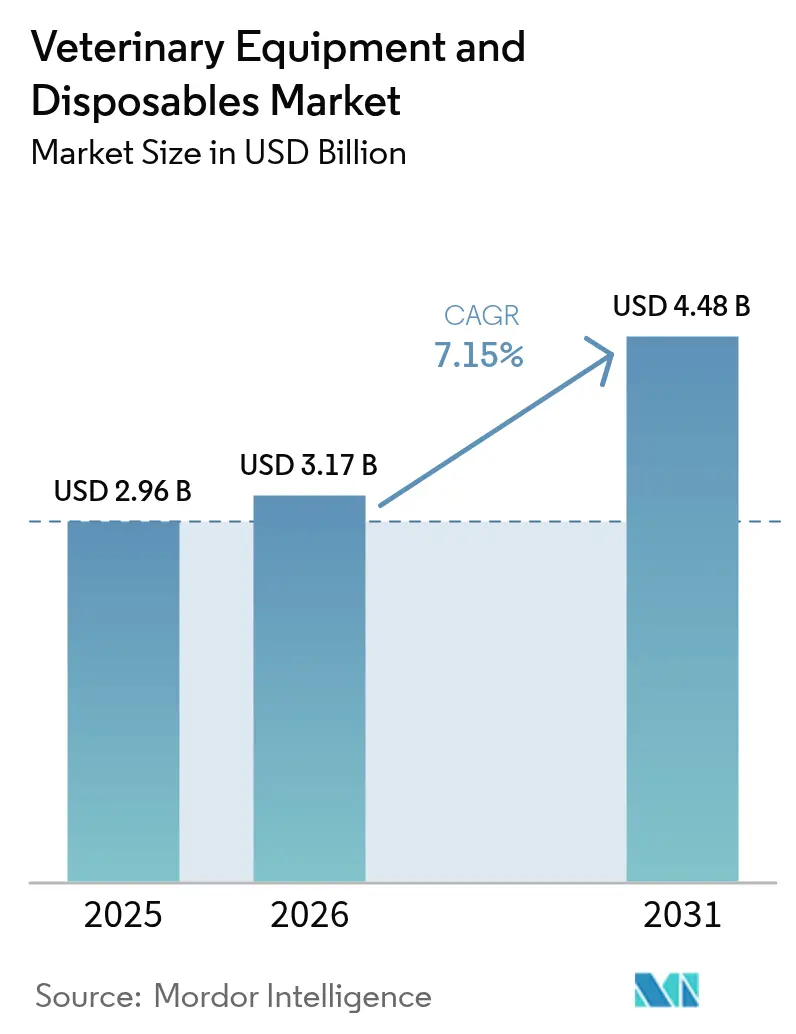

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 4.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Veterinärausrüstung und Einwegartikel von Mordor Intelligence

Die Marktgröße für Veterinärausrüstung und Einwegartikel wird voraussichtlich von USD 2,96 Milliarden im Jahr 2025 auf USD 3,17 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,15 % über den Zeitraum 2026–2031 USD 4,48 Milliarden erreichen. Das Wachstum wird durch eine anhaltende Vermenschlichung von Haustieren angetrieben, die die Ausgaben für fortschrittliche Diagnostik steigert, durch regulatorische Seuchenüberwachungsvorschriften im Nutztiersegment sowie durch eine stetige Pipeline an Technologie-Upgrades, die die Geräteersatzzyklen verkürzen. Der Schwung wird durch die Verbreitung von Tierversicherungen verstärkt, die die Bereitschaft der Kunden erhöht, höherwertige Eingriffe zu genehmigen, sowie durch die rasche Verbreitung tragbarer, KI-gestützter Geräte, die sowohl für klinikbasierte als auch für mobile Versorgungsmodelle geeignet sind. Nutztierbetreiber erzeugen zusätzliche Nachfrage durch obligatorische H5N1-Testregime, die robuste Point-of-Care-Analysegeräte erfordern [1]Quelle: USDA APHIS, "Bundesanordnung zur Verpflichtung zum Testen und Melden von Hochpathogener Aviärer Influenza (HPAI) bei Nutztieren," aphis.usda.gov . Der Wettbewerb verschärft sich, da Plattformanbieter Instrumente, Verbrauchsmaterialien, Cloud-Software und KI-Analysen bündeln, um beständige Ökosysteme zu schaffen, während aufstrebende Hersteller kostensensible Käufer mit modularen, wartungsarmen Designs ansprechen. Der Ausbau privater Tierkliniken im asiatisch-pazifischen Raum sowie die Konsolidierung fragmentierter Ketten positionieren die Region als die dynamischste Geografie für Geräteanbieter.

Wichtigste Erkenntnisse des Berichts

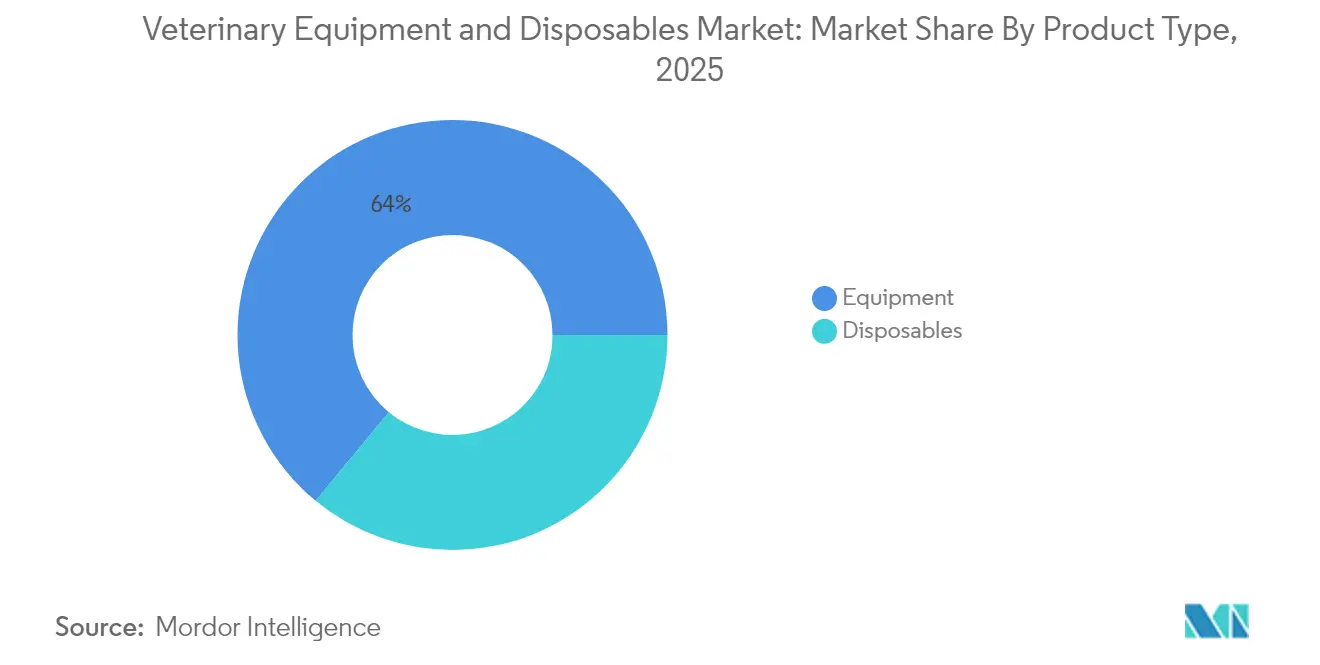

- Nach Produkttyp führte Ausrüstung im Jahr 2025 mit einem Umsatzanteil von 64,02 %, während Einwegartikel bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden.

- Nach Tierart hielten Heimtiere im Jahr 2025 einen Marktanteil von 57,85 % am Markt für Veterinärausrüstung und Einwegartikel und sollen bis 2031 mit einer CAGR von 8,14 % wachsen.

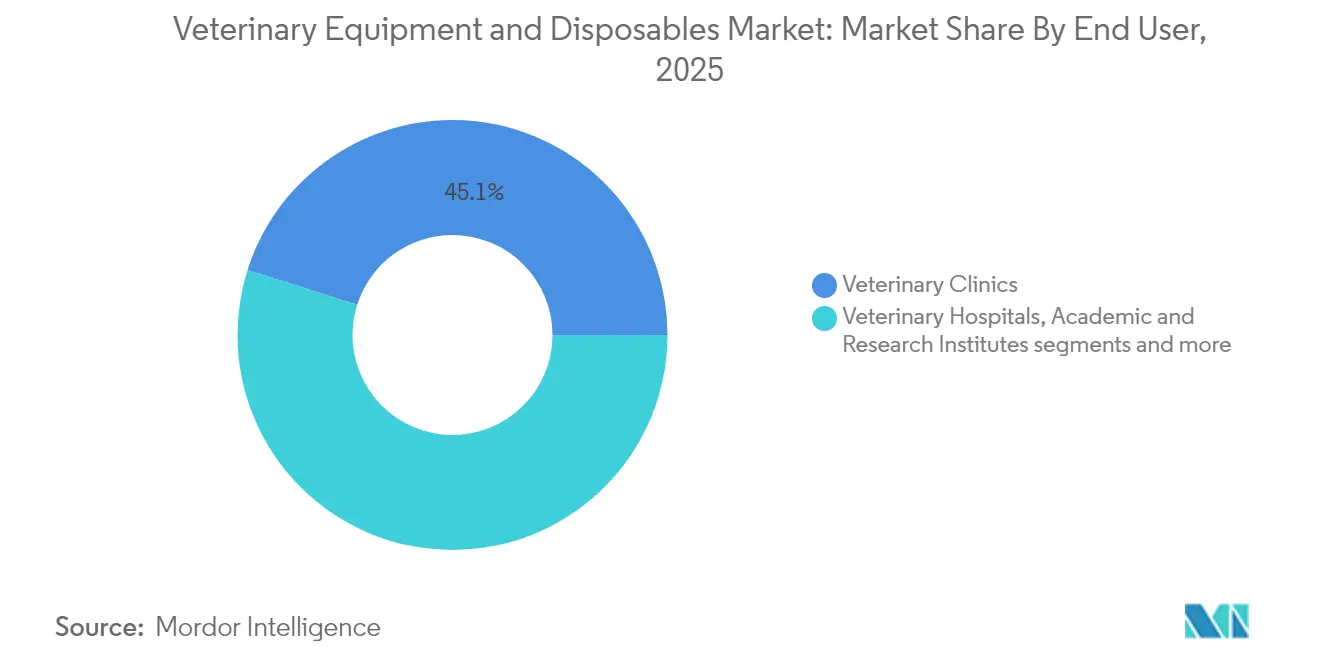

- Nach Endnutzer beanspruchten Tierkliniken im Jahr 2025 einen Anteil von 45,12 % an der Marktgröße für Veterinärausrüstung und Einwegartikel, während mobile und ambulante Dienste die stärkste CAGR von 8,61 % bis 2031 verzeichnen.

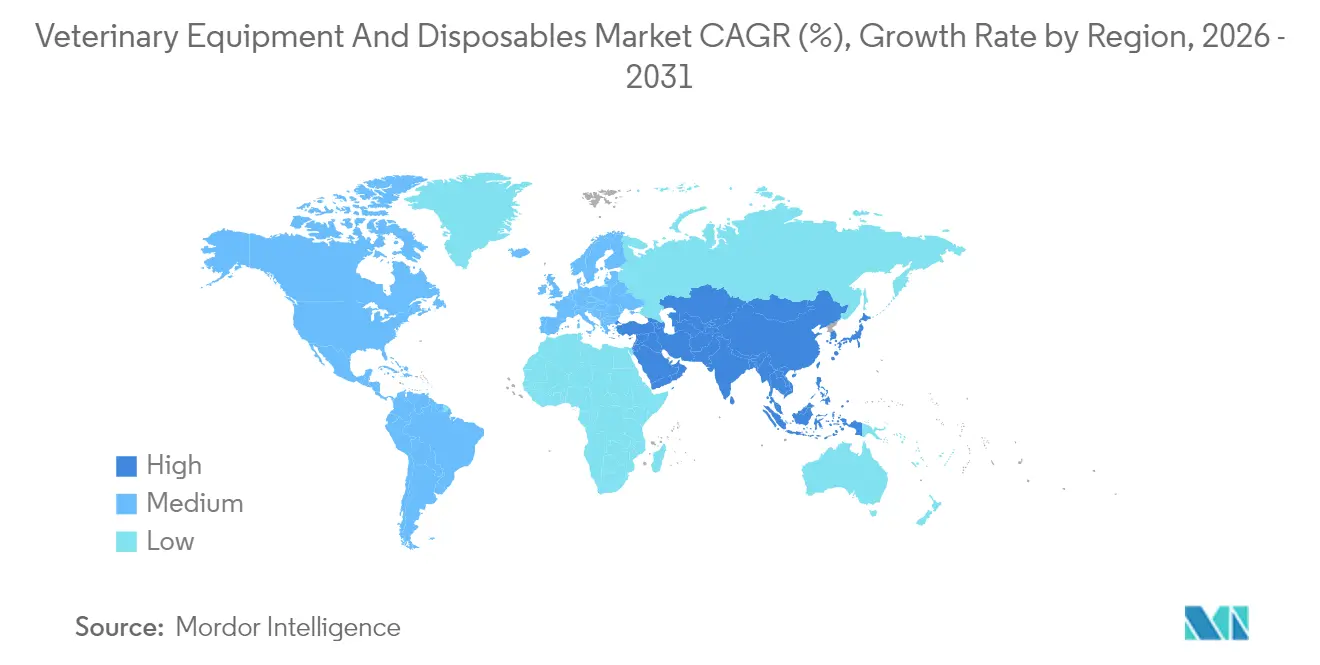

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,05 %; der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 9,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Veterinärausrüstung und Einwegartikel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der Tierversicherungsdurchdringung | +1.20% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Vorschriften zur Seuchenüberwachung bei Nutztieren | +0.90% | Global, mit Schwerpunkt auf USA, EU und China | Kurzfristig (≤ 2 Jahre) |

| Ausweitung minimal-invasiver chirurgischer Instrumente | +1.10% | Nordamerika & Europa, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von Telemedizin-Diagnoseplattformen für Tierärzte | +1.30% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Einweg-Endoskopie | +0.80% | Nordamerika & Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Genetisches Screening treibt die Nachfrage nach präventiver Ausrüstung | +0.70% | Nordamerika & Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der Tierversicherungsdurchdringung

Tierversicherungspolicen gestalten den Markt für Veterinärausrüstung und Einwegartikel um, indem sie die frühzeitige Einführung hochwertiger Bildgebungs- und hauseigener Laborsysteme fördern. Versicherte Kunden genehmigen fortschrittliche Diagnostik 2,3-mal häufiger als nicht versicherte Tierhalter, was die Praxiseinnahmen steigert und die Amortisationszeiten für Geräte beschleunigt. In den Vereinigten Staaten übersteigt der Versicherungsschutz mittlerweile 5,5 Millionen Haustiere, und Versicherer verlangen zunehmend detaillierte Bildgebungs- oder Pathologieberichte zur Anspruchsvalidierung, was Kliniken dazu veranlasst, auf digitale Radiografie- und CT-Plattformen umzurüsten. Europa spiegelt diesen Trend wider, da nordische Länder eine Durchdringungsrate von über 30 % erreichen, was zu einer weitverbreiteten Modernisierung von Anästhesiemonitoren und Dentaleinheiten führt. Asiatische Anbieter bringen gebündelte Mikro-Versicherungsprodukte auf den Markt, die ambulante Diagnostik abdecken und die Nachfrage weiter ausweiten. Der Kaskadeneffekt höherer Erstattungsgrenzen unterstützt die Platzierung von Premiumgeräten in Unternehmensketten und unabhängigen Praxen.

Zunehmende Vorschriften zur Seuchenüberwachung bei Nutztieren

Die USDA-Bundesanordnung vom April 2024 verpflichtet Milchviehherden, vor dem Transport über Staatsgrenzen auf H5N1 zu testen, was sofort die Bestellungen für PCR-Einheiten für den Hofbetrieb, tragbare Blutanalysegeräte und sichere Datenprotokollierungssoftware ankurbelt. Europäische und chinesische Behörden setzen vergleichbare Rahmenbedingungen um, die eine rückverfolgbare, schnelle Diagnostik in Geflügel-, Schweine- und Rinderbetrieben erfordern, und katalysieren die Beschaffung von robusten Ultraschall- und Wärmebildgeräten. Produzenten nutzen diese Instrumente, um Quarantäneausfallzeiten zu minimieren und die Exportberechtigung aufrechtzuerhalten, was zu wiederkehrenden Einnahmen aus Verbrauchsmaterialien für die Hersteller führt. Die Vorschriften beschleunigen auch den Ausbau der Laborkapazitäten und stimulieren den Verkauf von Zentrifugen, Biosicherheitskabinetten und Probenvorbeitungsrobotik. Der kurzfristige Austausch von im Feld eingesetzten Sensoren sichert das Nachmarkt-Wachstum während des gesamten Prognosezeitraums.

Ausweitung minimal-invasiver chirurgischer Instrumente

Tierärztliche Chirurgen bevorzugen zunehmend laparoskopische, arthroskopische und endoskopische Techniken, die postoperative Schmerzen reduzieren und Genesungsintervalle verkürzen, wodurch die Nachfrage nach hochauflösenden Kameras, Insufflatoren und artikulierenden Instrumenten steigt. Die Nutzung der starren Endoskopie ist seit 2024 um 34 % gestiegen, wobei Eingriffe wie Urethroskopie und Thorakoskopie breite Akzeptanz gefunden haben. Spezialkliniken investieren in 4K-Visualisierungstürme und fortschrittliche Energiegeräte, um Premium-Versorgungspakete zu vermarkten. Gleichzeitig machen kompakte All-in-One-Endoskope minimal-invasive Optionen für mittelgroße Kliniken realisierbar. Einweg-Zubehörsets unterstützen Infektionskontrollstandards und ermöglichen eine vorhersehbare Fallkostenkalkulation. Mittelfristig wird erwartet, dass KI-gestützte Bilderkennung die Genauigkeit der Läsionserkennung verbessert und neue Einnahmequellen für Software-Service-Abonnements erschließt.

Wachstum von Telemedizin-Diagnoseplattformen für Tierärzte

Das Telekonsultationsvolumen liegt weiterhin über dem Niveau vor der Pandemie, da Kunden die Bequemlichkeit schätzen und ländliche Gebiete von Expertenzugang profitieren. Geräte wie der iSTAT Alinity v von Zoetis liefern Elektrolyt- und Blutgaspanels in unter drei Minuten und unterstützen Fernbehandlungsprotokolle. KI-gestützte Zytologieplattformen wie Vetscan Imagyst automatisieren die Ergebnisinterpretation, was den Mangel an Fachpathologen abmildert und gleichzeitig die diagnostische Konsistenz verbessert. Praxen setzen auch mobile Wagen ein, die kameragestützte Spaltlampen und Dermatologieskope integrieren, sodass Tierärzte bei Hausbesuchen oder Hofbesuchen umfassende Untersuchungen durchführen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Bildgebungseinheiten | -1.40% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Veterinärradiologen | -0.80% | Nordamerika & Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Wiederverwendungskultur in preissensiblen Märkten | -1.10% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei neuartigen Einwegartikeln | -0.60% | Global, mit unterschiedlicher regionaler Intensität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Bildgebungseinheiten

Digitale Radiografieeinheiten beginnen bei etwa USD 21.000, und vollständige Digitalradiografie-Einheiten kosten im Durchschnitt USD 29.995; die Lebenszykluskosten verdoppeln sich jedoch, wenn Garantien, Serviceverträge und Software-Upgrades eingerechnet werden. Kleine Kliniken verschieben Anschaffungen oder greifen auf generalüberholte Systeme zurück, was den primären Marktumschlag verlangsamt. In Schwellenländern schreckt der begrenzte Zugang zu zinsgünstigen Finanzierungen die Einführung von CT- und MRT-Plattformen weiter ab. Große Unternehmensketten nutzen Mengenrabatte und zentralisierte Auslesedienste, um die Kosten pro Untersuchung zu senken, und vergrößern damit die Technologielücke zwischen konsolidierten Netzwerken und Einzelpraktikern. Staatliche Steueranreize wie der US-amerikanische Section 179 bieten teilweise Entlastung, gleichen jedoch die Kapitalintensität, die die Gerätedurchdringung einschränkt, nicht vollständig aus.

Mangel an qualifizierten Veterinärradiologen

Nordamerika hat weniger als 700 staatlich anerkannte Veterinärradiologen, ein Mangel, der die vollständige Nutzung fortschrittlicher Bildgebungsmodalitäten behindert. Europa steht vor ähnlichen Ungleichgewichten, da die Fallzahlen pro Spezialist nachhaltige Niveaus überschreiten, was zu diagnostischen Verzögerungen und Burnout führt. Akademische Programme haben Schwierigkeiten, die Klassengrößen aufgrund begrenzter Ausbildungsinfrastruktur zu erweitern, während steigende Studienschulden die Spezialisierung in bestimmten Bereichen entmutigen. KI-basierte Bildanalysesoftware hilft, Rückstände bei Routinefällen zu mildern; komplexe Studien erfordern jedoch weiterhin menschliche Interpretation, was die Personalbesetzung zu einem anhaltenden Engpass macht. Praxen zögern daher, in hochwertige Modalitäten zu investieren, die möglicherweise ungenutzt bleiben, und bremsen damit die Wachstumsdynamik des Marktes für Veterinärausrüstung und Einwegartikel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Ausrüstung treibt Innovation voran

Ausrüstung repräsentierte im Jahr 2025 64,02 % des Marktes für Veterinärausrüstung und Einwegartikel und unterstreicht die kapitalintensive Natur moderner Praxisbetriebe. Diagnostische Bildgebungseinheiten sind die am schnellsten wachsende Unterkategorie, da KI-integrierter Ultraschall und digitale Radiografie die Scanzeiten verkürzen und die Triagegenauigkeit verbessern. Chirurgische Laser und Geräte für regenerative Therapie erweitern die therapeutischen Möglichkeiten und erzielen Premiummargen. Anästhesiearbeitsplätze und Mehrparameter-Monitore verzeichnen eine stetige Nachfrage aufgrund strengerer Verfahrenssicherheitsprotokolle. Die Marktgröße für Einwegartikel im Markt für Veterinärausrüstung und Einwegartikel ist kleiner; Einweg-Abdecktücher, Katheter und Endoskopieverbrauchsmaterialien sollen jedoch eine CAGR von 7,74 % verzeichnen, angetrieben durch Infektionskontrollstandards und vorhersehbare Kostenmodelle.

Einwegartikel hatten im Jahr 2025 einen Anteil von 35,98 %, aber ihr Profil als wiederkehrende Einnahmequelle spricht Lieferanten an, die stabile Cashflows anstreben. Spritzen und Nadeln dominieren das Volumen; Wundverbände und Zytologieobjektträger wachsen mit einem Fokus auf präventive Dermatologie. Einweg-Endoskopiebehälter gewinnen Aufmerksamkeit, wo das Kontaminationsrisiko hoch ist, obwohl neuere Studien ergeben haben, dass wiederverwendbare Zangen nach wiederholter Sterilisation nicht unterlegen sind. Kosten-Nutzen-Debatten werden die Durchdringungsraten prägen, insbesondere in ressourcenbeschränkten Kliniken. Materialfortschritte bei atmungsaktiven Laminaten verringern den ökologischen Fußabdruck von Einwegartikeln und könnten nachhaltigkeitsorientierte Käufer ansprechen.

Nach Tierart: Heimtiere führen das Wachstum an

Heimtiere hielten im Jahr 2025 einen Anteil von 57,85 % am Markt für Veterinärausrüstung und Einwegartikel und sollen mit einer CAGR von 8,14 % wachsen, unterstützt durch die Adoption von Haustieren in städtischen Gebieten und alternde Hunde- und Katzenpopulationen. Hunde weisen eine vielfältige Anatomie auf, die Kliniken dazu veranlasst, ein breites Sortiment an Sonden, Endoskopen und orthopädischen Implantaten vorzuhalten. Katzenspezifische Beruhigungsgehege und geräuscharme Dentaleinheiten verbessern die Compliance und erhöhen damit die Gerätenutzung. Pferdetierärzte investieren in tragbare Radiografie- und Regenerationstherapiesysteme für sportmedizinische Fälle, obwohl die Volumina eine Nische bleiben. Exotische Haustiere stimulieren die Nachfrage nach Miniatur-Endoskopen und mikrofluidischen Hämatologieanalysatoren.

Nutztiere hielten im Jahr 2025 einen Anteil von 42,15 %, angetrieben durch Investitionen in die Biosicherheit in der Milch- und Geflügelwirtschaft. Die Marktgröße für Veterinärausrüstung und Einwegartikel für Rinder stieg, nachdem die H5N1-Überwachungsanordnung Betriebe dazu veranlasste, mobile PCR-Lesegeräte zu kaufen. Schweineerzeuger installieren automatisierte Körpergewichtskameras und Gassensorarrays zur Optimierung der Futterverwertung. Geflügelintegratoren verwenden tragbare Thermografie und Schnellantigen-Tests zur Herdengesundheitsverwaltung in Hochdichteställen. Ziegen- und Schafssegmente sind nach wie vor unterversorgt, bieten jedoch Aufwärtspotenzial, da Kleinwiederkäuerfleisch in Afrika und Südostasien an Beliebtheit gewinnt.

Nach Endnutzer: Kliniken dominieren, mobile Dienste wachsen stark

Tierkliniken beanspruchten im Jahr 2025 einen Marktanteil von 45,12 % am Markt für Veterinärausrüstung und Einwegartikel und kauften digitale Röntgengeräte der mittleren Preisklasse, hauseigene Blutanalysatoren und Dentaleinheiten, die routinemäßige Gesundheitsprogramme unterstützen. Unternehmensgruppen nutzen zentralisierte Beschaffung, um gebündelte Geräte- und Software-Abonnements auszuhandeln, was die Kundenbindung fördert. Unabhängige Kliniken differenzieren sich durch Nischendienstleistungen wie Reproduktionsbildgebung oder Laserrehabilitation und treiben damit die Anschaffung gezielter Ausrüstung voran.

Mobile und ambulante Einheiten sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 8,61 % bis 2031, da Tierhalter häusliche Pflegebequemlichkeit suchen. Tragbarer Ultraschall, akkubetriebene Chemieanalysatoren und kabellose Otoskope ermöglichen eine umfassende Felddiagnostik. Krankenhäuser halten einen Anteil von 28,45 % und konzentrieren sich auf MRT, CT und Fluoroskopie, die Intensivpflege und Spezialchirurgie unterstützen. Akademische Einrichtungen kaufen hochwertige Simulatoren und fortschrittliche Bildgebungsgeräte, um sich entwickelnden Lehrplanstandards gerecht zu werden, obwohl Budgetzyklen zu unregelmäßiger Nachfrage führen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,05 % des Umsatzes, gestützt durch hohe Haustierhaltung, günstige Versicherungsdurchdringung und bundesstaatliche Nutztiertestvorschriften, die Geräte-Upgrades stimulieren. Kliniken in den Vereinigten Staaten übernehmen rasch KI-gestützte Hämatologie- und Zytologieplattformen, während Kanada die Rinderverfolgbarkeit und die Zahnpflege bei Heimtieren betont. Mexikos wachsende Mittelschicht treibt Welpen- und Kätzchen-Gesundheitsprogramme voran und führt zu einem erhöhten Umschlag kleiner Geräte. Obwohl der Markt reif ist, bietet die Region weiterhin Potenzial für den Austausch akkubetriebener digitaler Radiografie und Cloud-PACS, die Arbeitsabläufe rationalisieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,12 % bis 2031. Japan übernimmt minimal-invasive chirurgische Instrumente, um einer alternden Haustierpopulation zu dienen. Südkorea führt bei der digitalen Neurodiagnostik für kleine Hunde, die zu Bandscheibenvorfällen neigen. Indiens Modernisierung der Nutztierhaltung treibt die Einführung von tragbarem Ultraschall und Mastitistestlesegeräten voran, während Australien seine biosicheren Geflügelinspektionssysteme aufrüstet, um den Exportstatus zu erhalten.

Europa belegt den zweiten Platz beim Marktanteil aufgrund robuster Tierschutzvorschriften und breiter Heimtierversicherungsabdeckung. Deutschland schreibt eine Strahlenschutzzertifizierung für Röntgenbediener vor und treibt damit Upgrades auf Niedrigdosisdetektoren voran. Die Untersuchung der britischen Wettbewerbs- und Marktbehörde zu Tierarztpreisen könnte transparenzgetriebene Beschaffung kosteneffizienter Analysatoren fördern. Frankreich und die Niederlande erproben umweltfreundliche Anästhesieabsaugsysteme im Einklang mit den Ambitionen des EU-Grünen Deals. Südliche Märkte wie Spanien priorisieren Mehrspezies-Vielseitigkeit in Bildgebungseinheiten, um gemischte Heimtier-Nutztier-Praxen zu bedienen.

Regulatorisches Umfeld

Die Regulierung ausschließlich veterinärmedizinisch genutzter Geräte ist in mehreren wichtigen Märkten im Allgemeinen weniger streng als bei Medizinprodukten für den Menschen, doch die Compliance-Anforderungen in Bezug auf Qualitätsmanagementsysteme und Sicherheitskontrollen werden strenger. In den Vereinigten Staaten bietet das FDA Center for Veterinary Medicine (CVM) keinen formalen Zulassungsweg vor Markteinführung oder 510(k)-Verfahren für ausschließlich veterinärmedizinische Geräte an. Stattdessen bleiben die Hersteller nach dem FD&C Act dafür verantwortlich, Kennzeichnungsfehler und Produktverfälschungen zu vermeiden, was das praktische Gewicht von Dokumentation, Kennzeichnung und Nachmarktkontrollen erhöht.

Eine zentrale, branchenübergreifende Veränderung für Hersteller, die Instrumente und Verbrauchsmaterialien in regulierte Lieferketten liefern, ist die Verschiebung bei der Abstimmung des Qualitätsmanagements. Ab dem 2. Februar 2026 wird die FDA Quality Management System Regulation (QMSR) an die ISO 13485:2016 angeglichen, wodurch ISO-basierte QMS als Ankerpunkt für den Marktzugang gestärkt werden, selbst wenn Veterinärprodukte nicht über einen eigenen Zulassungsweg vor Markteinführung freigegeben werden. In Europa bleiben die Anforderungen aufgrund des Fehlens eines EU-harmonisierten Rahmens für Veterinärprodukte je Mitgliedstaat fragmentiert, während allgemeine Produktsicherheitspflichten wie die General Product Safety Regulation (EU) 2023/988 die Kennzeichnung, Rückverfolgbarkeit und Rückrufbereitschaft für Geräte und Einwegverbrauchsmaterialien prägen.

Wettbewerbslandschaft

Der Markt für Veterinärausrüstung und Einwegartikel ist mäßig konzentriert, wobei Nordamerika heute die Führung übernimmt, während der asiatisch-pazifische Raum am schnellsten wächst. Der Wettbewerb ist aufgeteilt zwischen Investitionsgütern (Anästhesiearbeitsplätze, Monitore, Bildgebung und Dental) und hochvolumigen Verbrauchsmaterialien (Nadeln, Infusionssets, Katheter und Abdecktücher). Plattformanbieter wie Midmark (Dentalversorgung, Sterilisatoren und Patientenüberwachung), Mindray Animal Medical (Anästhesie, Überwachung und Bildgebung) und B. Braun Vet Care (Infusionspumpen/-leitungen und DEHP-freie Sets) setzen auf Serviceabdeckung und OEM-Teile, um Kundenbindung zu schaffen. Distributoren und Integratoren wie Covetrus bündeln Geräte mit Software, Finanzierung und Außendienst und prägen die Beschaffungsentscheidungen von Kliniken und Unternehmensgruppen. Ihre Kataloge umfassen Anästhesie, Dental, Bildgebung, Laboranalysatoren und Eigenmarken-Verbrauchsmaterialien. Regionale Spezialisten (z. B. Eickemeyer, Dispomed/Avante) runden die Landschaft ab und konkurrieren über Preis-Leistungs-Verhältnis, Schulung und Nischen-Artikelnummern. Diagnostische Instrumentenökosysteme beeinflussen zunehmend den Absatz von Investitionsgütern und Verbrauchsmaterialien: IDEXX baut weiterhin seine installierte Basis und sein Sortiment an klinikinternen Analysatoren aus und stärkt damit wiederkehrende Einnahmen aus Reagenzien und Dienstleistungen.

Marktführer für Veterinärausrüstung und Einwegartikel

Mindray Medical International Limited

Medtronic

B. Braun SE

ICU Medical, Inc. (Smiths Medical Inc.)

Midmark Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Digitalisierung von Arbeitsabläufen und dezentrale Diagnostik erweitern den adressierbaren Wirkungsbereich von Ökosystemen für Veterinärgeräte über traditionelle Klinikinstallationen hinaus, insbesondere da mobile und ambulante Dienste skalieren. Plattformanbieter und Integratoren nutzen Cloud-basierte Praxismanagement-Tools, telemedizinische Veterinär-Workflows und KI-gestützte Diagnostik, um Instrumente (Bildgebung, klinikinterne Analysegeräte, Überwachung) mit wiederkehrenden Verbrauchsmaterialien und Software zu verbinden, was Beschaffungsbündel ermöglicht, die Reibungsverluste für Kliniken mit Personalengpässen und ungleicher Facharztabdeckung verringern.

Programme zur Krankheitsüberwachung und Investitionen in die Biosicherheit erzeugen zudem Nachfrage nach robusten Point-of-Care-Diagnosegeräten und rückverfolgbarer Berichterstattung in Nutztierbetrieben, neben der Nachfrage von Heimtierbesitzern nach fortschrittlicher Versorgung. Die USDA Federal Order (April 2024), die vor bestimmten Transporten H5N1-Tests und Meldungen für Nutztiere vorschreibt, ist ein konkreter Nachfragekatalysator für Analysegeräte auf dem Betrieb und zugehörige Verbrauchsmaterialien, während globale Tiergesundheitsorganisationen weiterhin Überwachung und Rückverfolgbarkeit als Systemanforderungen betonen. Auf der Angebotsseite deuten anhaltende Investitionen in die Tiergesundheitsfertigung, wie die 2025 angekündigte Erweiterung von Merck Animal Health in De Soto, Kansas, im Umfang von 895 Millionen USD, auf einen laufenden Ausbau von Kapazitäten und Fähigkeiten hin, der die Verfügbarkeit von Veterinärverbrauchsmaterialien und zugehöriger Unterstützungsinfrastruktur im Zusammenhang mit Geräteplatzierungen erweitern kann.

Aktuelle Branchenentwicklungen

- Juni 2026: Mindray Animal Medical meldete die Installation seines SV300-Vet-Beatmungsgeräts in einem Tierkrankenhaus in Belo Horizonte, Brasilien. Diese Platzierung unterstreicht die anhaltende Durchdringung von Intensiv- und Lebenserhaltungsgeräten in aufstrebenden urbanen Zentren für Heimtierpflege. Sie unterstützt auch Mindrays Strategie, seine installierte Veterinärbasis über die Kernmärkte hinaus auszuweiten, was Schulungen, Service und kompatible Zubehörverbrauchsmaterialien nach sich ziehen kann.

- Juni 2025: Mindray Animal Medical eröffnete sein European Training Center im World Trade Center in Den Haag, Niederlande. Das Zentrum stärkt die regionale klinische Schulung und die Nachverkaufsfähigkeiten für Plattformen der Bildgebung, Patientenüberwachung und Anästhesie/Lebenserhaltung. Ein eigenes Schulungsangebot kann die Einführung beschleunigen und die Nutzung standardisieren, was wiederum eine höhere Geräteauslastung und den Wiederkauf kompatibler Einwegprodukte unterstützt.

- Oktober 2024: Mindray Animal Medical begann mit den Bauarbeiten am Mindray Animal Tech Park in Longhua, Shenzhen, geplant als globaler Hauptsitz und Innovationszentrum mit 60.000 Quadratmetern, das die Bereiche Veterinärüberwachung, Lebenserhaltung, Bildgebung und In-vitro-Diagnostik umfasst. Das Projekt signalisiert eine langfristige Investition in F&E- und Industrialisierungskapazitäten, die speziell für Veterinärproduktlinien vorgesehen sind. Die Konzentration mehrerer Modalitäten an einem Standort kann die Plattformentwicklung beschleunigen und gebündelte Angebote aus Instrumenten und Verbrauchsmaterialien unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert neuer Veterinärgeräte und Einwegverbrauchsmaterialien, die für die Diagnose, Überwachung, Anästhesie, Chirurgieunterstützung und routinemäßige klinische Versorgung von Tieren in gängigen Versorgungseinrichtungen erworben werden.

Ausgeschlossene Bereiche: Gebrauchte oder generalüberholte Geräte, Mietgeräte, Futtermittelzusatzstoffe für Tiere und pharmazeutische Therapeutika sind von dieser Marktgrößenermittlung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Ausrüstung

- Therapeutische Ausrüstung

- Diagnostische Bildgebung

- Anästhesiegeräte

- Patientenüberwachung

- Dentalausrüstung

- Einwegartikel

- Spritzen & Nadeln

- Infusions- & Transfusionssets

- Katheter

- Wundverbände & Bandagen

- Chirurgische Abdecktücher & Kittel

- Ausrüstung

- Nach Tierart

- Heimtiere

- Hunde

- Katzen

- Pferde

- Sonstige

- Nutztiere

- Rinder

- Schweine

- Geflügel

- Sonstige

- Heimtiere

- Nach Endnutzer

- Tierkliniken

- Tierkrankenhäuser

- Akademische und Forschungsinstitute

- Mobile/ambulante Dienste

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenermittlung und Validierung

Sekundärforschung

Die Sekundärarbeit wird genutzt, um die Marktübersicht zu erstellen, die anfänglichen Nachfrageindikatoren aufzubauen und die Behandlung von Währung und Inflation festzulegen, bevor die Modellierung beginnt. Wir stützen uns auf öffentliche Quellen wie USDA-Statistiken zu Tiergesundheit und Nutztierbeständen, CDC-Referenzen zu Zoonosen, FAO-Reihen zur Nutztierproduktion, makroökonomische und gesundheitsbezogene Ausgabenindikatoren der Weltbank sowie Handelsdaten der U.S. International Trade Commission für relevante Geräte- und Kunststoffkategorien.

Um die Annahmen fundiert zu halten, prüfen wir außerdem Jahresberichte und Investorenpräsentationen von Unternehmen, Produktkataloge und regulatorische Listungen, sofern verfügbar, sowie Material von Verbänden und Konferenzen, das Verfahrensvolumina und Adoptionsmuster behandelt. An einigen Stellen helfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Import- und Exportsignale sowie Patentdatenbanken zu bestätigen, ob das Wachstum aus Stückzahlen, Mixverschiebungen oder Preisentwicklungen resultiert. Die hier aufgeführten Quellen sind beispielhaft, und wir haben zudem viele weitere öffentliche Referenzen geprüft, um Lücken zu schließen und Zahlen gegenzuprüfen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um zu bestätigen, was aktiv beschafft und installiert wird, und um anschließend die dem Modell zugrunde liegenden Preis- und Ersatzannahmen einem Stresstest zu unterziehen. Wir sprachen mit Herstellern, Vertriebspartnern sowie Entscheidungsträgern aus Tierarztpraxen und -kliniken sowie mit Labor- oder Bildgebungsfachleuten in der Region APAC, EMEA und Amerika, sodass die endgültige Marktgrößenermittlung Unterschiede in Praxistypen und Ausgabenkapazität widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 49% |

| Mittleres Segment: 49% | Funktions-/Bereichsleiter: 35% | EMEA: 30% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 21% |

Marktgrößenermittlung und Prognose

Die Größenermittlung beginnt mit einem Top-down-Aufbau, der die Nachfrage aus dem aktiven Bereich der Veterinärversorgung rekonstruiert und diese dann anhand praktischer Nutzungs- und Preislogik in Ausgaben umrechnet. Beispielsweise verknüpft das Modell Indikatoren wie Trends bei der Heimtierhaltung, Nutztierpopulationen und Krankheitsereignisse, Klinik- und Krankenhausdichte, Verfahrensintensität für Bildgebung und Chirurgieunterstützung sowie Ersatzzyklen für Kerngeräte, die anschließend in jährliche Kaufvolumina übersetzt werden.

Diese Gesamtwerte werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenbasierter ASP-x-Volumen-Prüfungen für wichtige Gerätetypen, Kanalrückmeldungen zur Nachfrage nach Verbrauchsmaterialien sowie Plausibilitätsprüfungen der Umsätze von Lieferanten und Vertriebspartnern, sofern Finanzangaben vorliegen. Wenn Lücken auftreten, insbesondere bei kleineren geografischen Regionen oder weniger sichtbaren Verbrauchsmateriallinien, verwenden wir Proxy-Variablen wie das Wachstum der Ausgaben für Tiergesundheitsdienstleistungen und Handelssignale, um die Schätzungen konsistent zu halten.

Die Prognose nutzt Szenarioanalysen, gestützt durch einfache multivariate Zusammenhänge zwischen Verfahrenswachstum, Klinikexpansion und Preisentwicklung, die mit Primärbefragten auf Realitätsnähe überprüft werden. Wir halten außerdem eine klare Trennung zwischen mengengetriebenem Wachstum und preisgetriebenem Wachstum ein, sodass sich die Ergebnisse erklären lassen, ohne sich auf einen einzigen gemischten Trend zu verlassen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrstufige Prüfungen validiert, bei denen modellierte Gesamtwerte mit unabhängigen Signalen wie berichteten Trends bei Tiergesundheitsausgaben, Importmustern für relevante Gerätekategorien und beobachteten Verschiebungen im Verfahrensmix verglichen werden. Wenn ein Ausreißer auftritt, verfolgen wir ihn bis zu dem Treiber zurück, der ihn verursacht hat, und überprüfen die Annahmen durch Folgegespräche oder zusätzliche Sekundärquellen erneut, bevor die Freigabe erfolgt.

Eine zweite Analystenprüfung wird durchgeführt, um die Berechnungen zu bestätigen, die konsistente Anwendung der Abgrenzungsregeln sicherzustellen und zu verifizieren, dass die Zeitpunkte der Währungsumrechnung regionsübergreifend einheitlich gehandhabt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie regulatorische Änderungen oder größere Preisbewegungen. Vor der Auslieferung führen wir eine erneute Überprüfung durch, damit die veröffentlichte Sicht die zuletzt verfügbaren Informationen widerspiegelt.

Vergleich der Marktgröße für Veterinärgeräte und -verbrauchsmaterialien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Veterinärgeräte und -verbrauchsmaterialien können erheblich voneinander abweichen, selbst wenn das Thema identisch erscheint. Die Unterschiede ergeben sich in der Regel daraus, wie jeder Herausgeber definiert, was als Gerät im Gegensatz zu breiteren Ausgaben für Tiergesundheit gilt, welches Jahr als Basisjahr behandelt wird und wie das Preiswachstum über die Regionen hinweg gehandhabt wird.

In diesem Markt sind die größten Ursachen für Abweichungen in der Regel, ob generalüberholte oder gemietete Geräte gezählt werden, ob Pharmazeutika fälschlicherweise mit Geräten gebündelt werden und ob Verbrauchsmaterialien anhand der klinischen Nutzung oder anhand von Versandproxys bemessen werden, die mit Bevorratungszyklen schwanken können. Der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus spielen ebenfalls eine Rolle, da Preisbewegungen bei Verbrauchsmaterialien die Gesamtwerte schnell verändern können, und diese Effekte zeigen sich deutlich, wenn jährliche Aktualisierungen nach einem konsistenten Zeitplan durchgeführt werden, wie hier modelliert und durch Abgrenzungsprüfungen und Interviewrückmeldungen überprüft, einschließlich der von Mordor Intelligence angewendeten Ausschlüsse.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,17 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 3,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann einen breiteren Gerätekorb umfassen, ohne klar zwischen Neukäufen und Ersatzzeitpunkten zu unterscheiden, was den Wert des aktuellen Jahres erhöhen kann, wenn sich die Adoption beschleunigt. |

| Branchenherausgeber B | 2,96 Mrd. USD (2025) | Wendet eine engere Definition an und stützt sich bei Verbrauchsmaterialien stärker auf versandbasierte Signale, was die tatsächliche Nutzung unterschätzen kann, wenn Kanalbestände normalisiert werden. |

Bei den drei Zahlen wird die Spanne hauptsächlich durch Abgrenzungsgrenzen und die Wahl des Basisjahres erklärt, gefolgt davon, wie Preis- und Ersatzzyklen behandelt werden. Unser Ansatz bleibt nachvollziehbar, da jeder Schritt auf klare Kauftreiber, praktische Nutzungsannahmen und wiederholbare Gegenprüfungen zurückgeführt wird und nicht auf eine einzelne aggregierte Ausgabenzahl.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Veterinärausrüstung und Einwegartikel im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von USD 3,17 Milliarden und soll bis 2031 bei einer CAGR von 7,15 % USD 4,48 Milliarden erreichen.

Welche Produktkategorie hat den größten Umsatzanteil?

Ausrüstung dominiert mit einem Anteil von 64,02 % im Jahr 2025, angetrieben durch Bildgebungs-, Anästhesie- und chirurgische Systeme.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der rasche Ausbau von Tierkliniken, Konsolidierungsmöglichkeiten in China und die Modernisierung der Nutztierhaltung in Indien und Südostasien treiben die Region auf eine CAGR von 9,12 %.

Wie beeinflussen mobile Tierkliniken das Gerätedesign?

Ihr CAGR-Wachstum von 8,61 % treibt die Nachfrage nach leichten, akkubetriebenen Analysatoren, kabellosen Bildgebungssonden und cloud-vernetzten Werkzeugen voran, die in nicht-klinischen Umgebungen funktionieren.

Welche Hindernisse schränken die Einführung hochwertiger Bildgebungseinheiten ein?

Anfangskosten von über USD 21.000 für digitale Röntgengeräte und ein Mangel an Radiologen, die Scans interpretieren können, bremsen die Einführung, insbesondere in Schwellenmärkten.

Welche Jahre deckt dieser Markt für Veterinärausrüstung und Einwegartikel ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Veterinärausrüstung und Einwegartikel auf USD 3,17 Milliarden geschätzt.

Seite zuletzt aktualisiert am: