Veterinär- Endoskopie Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

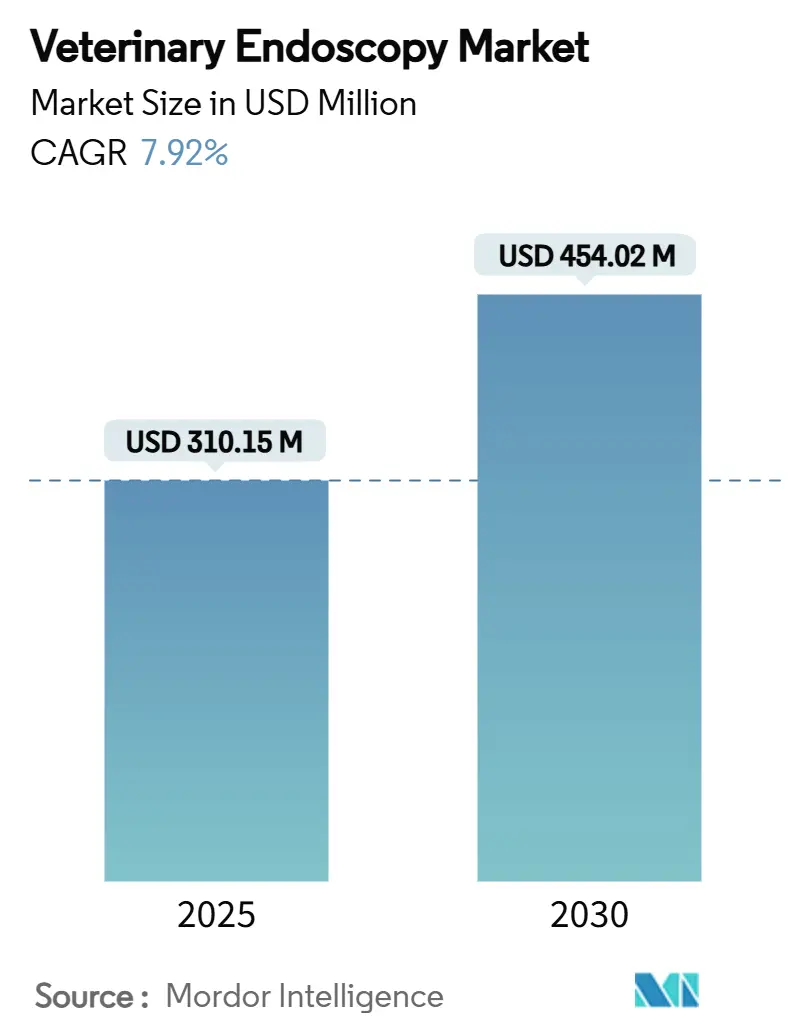

| Marktgröße (2025) | 310.15 Millionen US-Dollar |

| Marktgröße (2030) | 454.02 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Veterinär- Endoskopie Marktanalyse von Mordor Intelligenz

Die globale Marktgröße für Veterinär- Endoskopie beträgt 310,15 Millionen USD im Jahr 2025 und wird voraussichtlich 454,02 Millionen USD bis 2030 erreichen, mit einem Wachstum von 7,92% CAGR während des Zeitraums. Die steigende Nachfrage nach minimalinvasiver Diagnostik, die fortschreitende Miniaturisierung der Ausrüstung und die expandierenden Unternehmenskliniknetze unterstützen diese stetige Expansion des Veterinär- Endoskopie Marktes. Flexibel Videosysteme bleiben die bevorzugte Technologie für die meisten Begleittier- und Pferdeeingriffe, dennoch erobern Kapselsysteme schnell Anwendungsnischen, da kleinere Praxen anästhesiefreie Optionen suchen. Regional profitiert Nordamerika von tiefen Spezialistennetzwerken und hoher Versicherungsdurchdringung, während Asien-Pazifiks steigende Haustierhaltung und verfügbares Einkommen die schnellste regionale CAGR antreiben. Der Wettbewerbsdruck intensiviert sich, da diversifizierte Humanmedizingerätehersteller und veterinärfokussierte Spezialisten um Marktanteile konkurrieren, aber ein Mangel an qualifizierten Endoskopikern begrenzt noch immer das volle Potenzial des Veterinär- Endoskopie Marktes.

Wichtige Erkenntnisse des Berichts

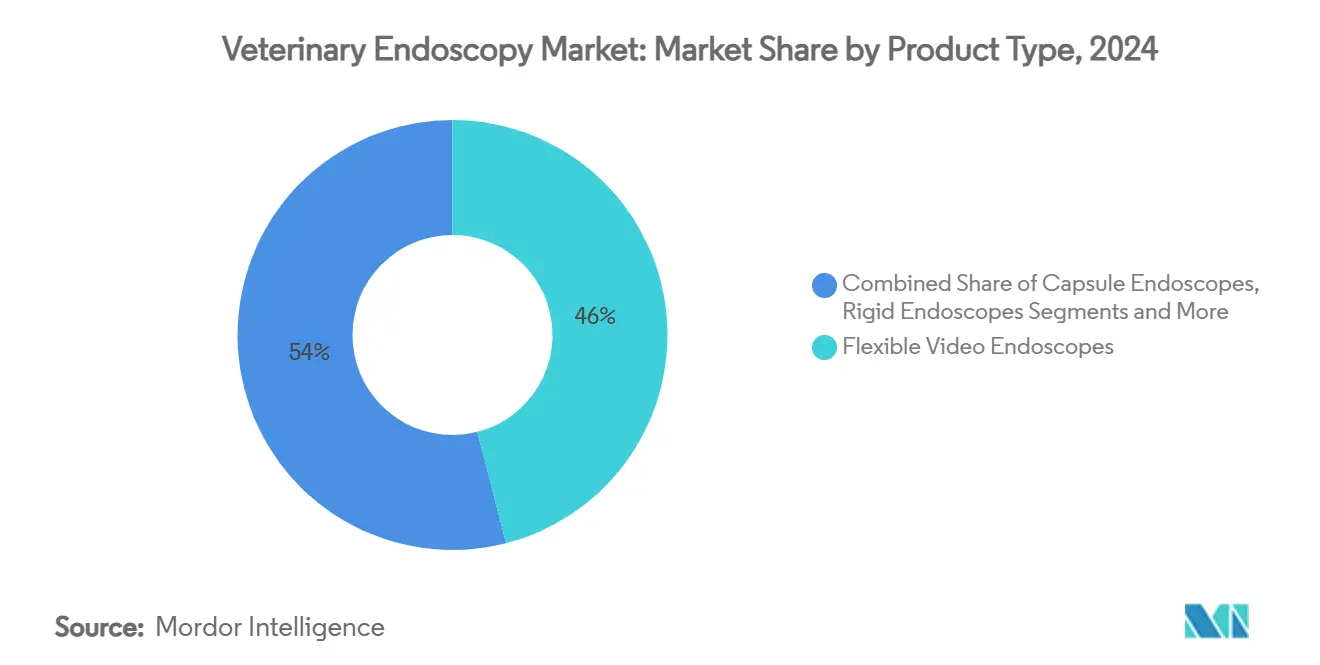

- Nach Produkttyp erzielten Flexibel Videoendoskope 46% des Umsatzes In 2024; Kapselsysteme werden voraussichtlich mit einer 11,9% CAGR bis 2030 wachsen.

- Nach Verfahren hielt die Diagnostik 64% des Veterinär- Endoskopie Marktanteils In 2024, während therapeutische Interventionen voraussichtlich mit einer 10,5% CAGR bis 2030 expandieren.

- Nach Anwendung erfassten gastrointestinale Verfahren 57% der Veterinär- Endoskopie Marktgröße In 2024 und Orthopädie/Arthroskopie entwickelt sich mit einer 12,3% CAGR bis 2030.

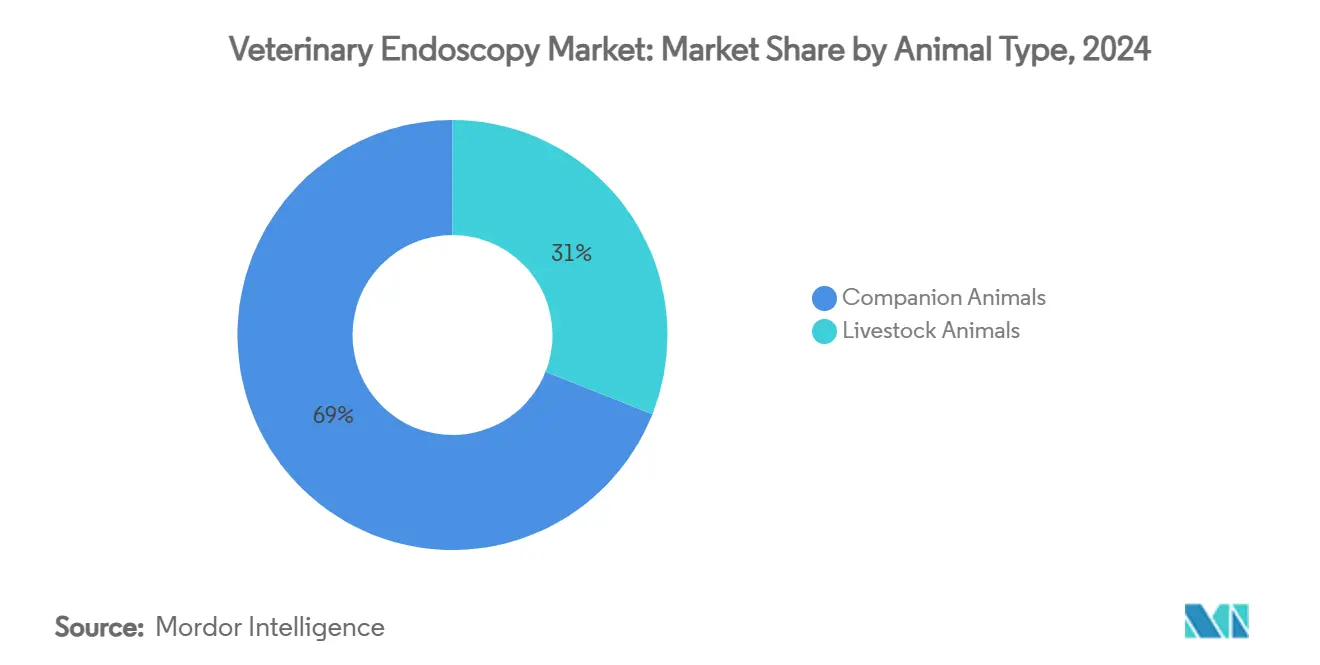

- Nach Tierart machten Begleittiere 69% des Umsatzes 2024 aus; Rinder-Subsegmente führen das Nutzttierwachstum mit einer 9,7% CAGR zwischen 2025-2030.

- Nach Endnutzer trugen Kliniken und Überweisungskliniken 61% des globalen Umsatzes In 2024 bei; ambulante Zentren stellen den am schnellsten wachsenden Kanal mit einer 10,1% CAGR bis 2030 dar.

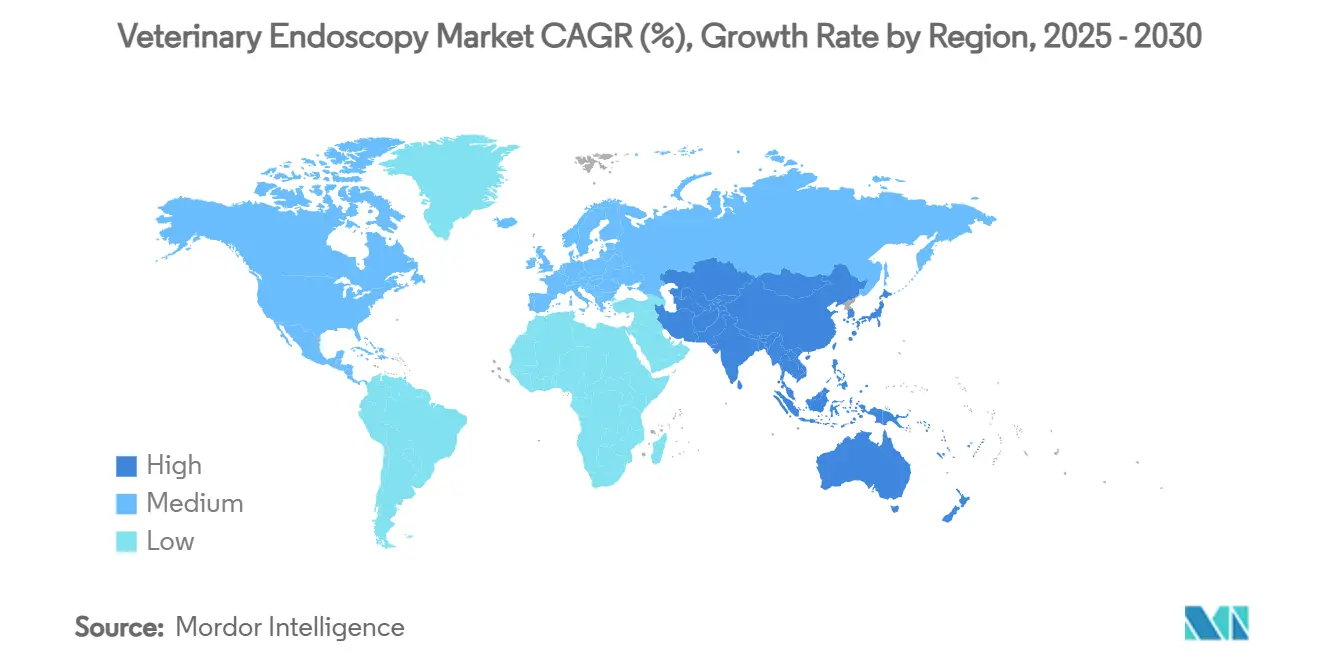

- Nach Geographie führte Nordamerika mit einem 38% Anteil am globalen Umsatz 2024, während Asien-Pazifik voraussichtlich eine 9,4% CAGR bis 2030 verzeichnen wird.

Globale Veterinär- Endoskopie Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Zunehmende GI- & Atemwegserkrankungsbelastung | +2.1% | Global, höher In Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Steigende Haustierhaltung & Humanisierung | +1.8% | Nordamerika, Europa, städtische Gebiete Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologie- miniaturisierung & HD-Bildgebung | +1.5% | Global, frühe Adoption In Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Tele-Endoskopie & Wolke-Bildplattformen | +1.2% | Nordamerika, Europa, städtische Gebiete Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Tierärztliche Klinik- konsolidierung | +1.0% | Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende gastrointestinale und Atemwegserkrankungen

Die wachsende Inzidenz chronischer Enteropathien, entzündlicher Darmerkrankungen und unteren Atemwegserkrankungen veranlasst Tierärzte, Endoskopie als Erstliniendiagnostik zu adoptieren. Praxen berichten von messbar höheren diagnostischen Ausbeuten gegenüber Röntgenbildgebung; eine Studie verzeichnete einen 37%igen Anstieg definitiver GI-Diagnosen beim Einsatz der Endoskopie. Verlängerte Begleittierlebensspannen setzen auch mehr Tiere altersbedingte GI-Pathologien aus, was die Verfahrensvolumen weiter anschwellen lässt. Großtierpraktiker nutzen zunehmend obere Atemwegsendoskopie für Rennpferde und Bronchoskopie für Milchviehherden, was die Nachfrage über Begleitierkliniken hinaus erweitert. Zusammen steigern diese klinischen Trends den Durchsatz und rechtfertigen Geräteinvestitionen im gesamten Veterinär- Endoskopie Markt.

Haustiervermenschlichung und Premium-Pflegeausgaben

Haushalte ohne Kinder leiten verfügbares Einkommen In fortschrittliche Begleittiergesundheitsversorgung um, was die Zahlungsbereitschaft für endoskopische Diagnostik und minimalinvasive Therapie verstärkt. Morgan Stanley prognostiziert jährliche Haustierausgaben der Haushalte auf 1.733 USD bis 2030, wobei tierärztliche Dienstleistungen der am schnellsten expandierende Posten sind[1]Morgan Stanley, "Haustier Pflege Branche Ausblick für 2030," morganstanley.com. Hochauflösende Video- und Kapselmodalitäten harmonieren gut mit Besitzerpräferenzen für schonende, narbenarme Interventionen. Der konvergierende Einfluss versicherter Verfahren und Drittanbieter-Finanzierungsplattformen reduziert auch die Vorabkostensensitivität, wodurch Spezialkliniken umfassende endoskopische Pakete vermarkten können. Folglich steigert die Haustiervermenschlichung weiterhin Verfahrenshäufigkeit und Umsatz im gesamten Veterinär- Endoskopie Markt.

Technologische Miniaturisierung erweitert Zugänglichkeit

Schnelle Reduzierungen des Endoskopdurchmessers-nun unter 3 mm für bestimmte Flexibel Einheiten-ermöglichen sichere Navigation In Kleinsäugern, Vögeln und Reptilien. AnX Roboticas NaviCam XS Kapsel ist 44% kleiner als frühere Iterationen und bietet reibungslosere Passage durch enge GI-Trakte. HD-Optikchips gepaart mit geführt-Lichtquellen liefern Schleimhautdetails, die einst Humanmedizinsystemen vorbehalten waren, und helfen Praktikern, prämaligne Läsionen zu kennzeichnen. Kleinformatige Geräte senken Narkoseanforderungen und passen In bescheidene Klinikraumgrößen, wodurch der Veterinär- Endoskopie Markt zu zuvor unterversorgten ländlichen oder exotischen Praxen gebracht wird.

Tele-Endoskopie und Cloud-basiertes Bildmanagement

Hochbandbreite-Netzwerke streamen nun live-Eingriffsvideo an Planke-zertifizierte Spezialisten für spontane Konsultationen. Integrierte Päckchen-Lösungen archivieren Fälle In Wolke-Repositories und ermöglichen asynchrone Überprüfung und KI-unterstützte Mustererkennung. Frühe Anwender berichten von verkürzten Diagnosezeiten und erweiterten Ausbildungspfaden für Anfänger-Kliniker. Das zusätzliche Umsatzpotenzial und der Bildungswert von Tele-Mentoring beschleunigen die Adoption, besonders In Regionen, wo lokale Expertise rar ist.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Kapital- & Lebenszykluskosten | -1.7% | Global, schwerer In Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Endoskopikern | -1.4% | Global, akut In Asien-Pazifik & MEA | Mittelfristig (2-4 Jahre) |

| Sterilisation und Infektionskontroll-Herausforderungen | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten begrenzen Adoption

Einstiegs-HD-Systeme können 45.000 USD übersteigen, eine Hürde für kleine oder ländliche Kliniken, die mit sinkenden Patientenzahlen und schrumpfenden Margen kämpfen[2]amerikanisch Veterinär- Medizinisch Association, "Less Fuß Verkehr at Veterinär- Practices Spells Declining Umsatz," avma.org. Serviceverträge, Endoskopreparaturen und spezielle Reinigungseinheiten erhöhen die Lebenszyklusausgaben und verlängern Amortisationszeiten. Schwellenmarktpraxen sehen sich noch steileren Importzöllen und begrenzter Finanzierung gegenüber, was die Durchdringung des Veterinär- Endoskopie Marktes hemmt. Anbieter, die Pay-pro-verwenden- oder Leasingmodelle anbieten, versuchen die Adoption zu erleichtern, doch generelle Budgetbeschränkungen bleiben ein starker Wachstumshemmer.

Veterinärendoskopiker-Mangel

Fortgeschrittene endoskopische Techniken erfordern Kompetenz jenseits der Standardcurricula, und globale Ausbildungspipelines hinken der Nachfrage hinterher. Aushilfstierärzte stellen nun 9,1% der uns-Belegschaft dar, was die Bildung stabiler Endoskopie-Teams erschwert. Schwellenmärkte leiden unter verstärktem Mangel, was Überweisungsengpässe und lange Wartezeiten zur Folge hat. Lehrkliniken erweitern Residenzplätze, aber die Verzögerung bei der Graduierung qualifizierter Spezialisten begrenzt weiterhin Verfahrensvolumen im gesamten Veterinär- Endoskopie Markt.

Segmentanalyse

Nach Produkttyp: Flexible Dominanz mit Kapsel-Aufschwung

Flexibel Videosysteme erbrachten 46% des Umsatzes 2024, was ihre Vielseitigkeit In GI-, Atemwegs- und urogenitaler Arbeit unterstreicht. HD-Chip-An-Tip-Optiken liefern scharfe Bilder, während Insertionsschläuche mit variabler Steifigkeit die Manövrierbarkeit verbessern. Entsprechend erfasste das Segment den größten Anteil des Veterinär- Endoskopie Marktanteils. Kapselmodule, obwohl sie niedrigere absolute Umsätze ausmachen, verzeichnen eine 11,9% CAGR, da Kliniken anästhesiefreie Bildgebung für Katzen, kleine Hunde und Exoten annehmen. Die Veterinär- Endoskopie Marktgröße für Kapselgeräte wird sich bis 2030 mehr als verdoppeln. Starre Endoskope behalten Popularität In der Arthroskopie aufgrund haltbarer Optiken und taktiler Kontrolle, und roboterunterstützte Einheiten, obwohl noch im Entstehen, locken Prämie-Pferdekliniken mit ferngesteuerter Joystick-Manipulation an.

Ergänzende Visualisierungskonsolen und integrierte KI-Analytik stellen den zweitgrößten Umsatzpool dar, angetrieben durch Systemupgrades statt neue Raumbauten. Zubehörverkäufe-Biopsiezangen, Schlingen, Bergungskörbe-generieren margenschäne wiederkehrende Einkünfte für OEMs. Das Segment profitiert, da therapeutische Verfahrensanzahlen steigen und Verbrauchsmaterialnachzug an jede Intervention knüpfen.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Verfahren: Diagnostik vorherrschend, Therapien beschleunigen

Diagnostische Arbeit umfasste 64% der globalen Fälle In 2024, unterstützt durch überlegene Schleimhautbeurteilung gegenüber Röntgenbildgebung. Hohe Gewebeproben-Genauigkeit reduziert explorative Chirurgien und informiert zielgerichtete pharmakologische Regime, was die Nachfrage verstärkt. Dennoch ist therapeutische Endoskopie die Momentummaschine, projiziert auf eine 10,5% CAGR bis 2030, da Endoskopkanäle sich erweitern und Zubehör-Toolkits diversifizieren. Strikturendilatationen, Polypresektionen und Fremdkörperentfernungen, die nun In einem einzigen Narkosefenster durchführbar sind, treiben Kundenakzeptanz. Kombinierte diagnostisch-therapeutische Arbeitsabläufe komprimieren Besuchsanzahlen, was beschäftigte Tierbesitzer anspricht und Stress auf Tiere reduziert. Hersteller, die mit drehmoment-stabilen Übertuben und Laser-kompatiblen Arbeitskanälen reagieren, stehen bereit, die am schnellsten wachsende Tasche des Veterinär- Endoskopie Marktes zu erobern.

Nach Anwendung: GI-Festung, orthopädischer Durchbruch

Gastrointestinale Indikationen stellen 57% der Verfahren 2024 dar und zementieren die Segmentautorität innerhalb der Veterinär- Endoskopie Marktgröße. Chronisches Erbrechen, Gewichtsverlust und Dysphagie leiten weiterhin Überweisungen für Ösophagoskopie und Koloskopie. Währenddessen expandiert orthopädische Arthroskopie schneller als jede andere Nische, angetrieben durch Skeletterkrankungsmanagement bei Hundeathletene und Pferden. Eine projizierte 12,3% CAGR spiegelt Verbesserungen In 2,4 mm Arthroskopen und Portal-Zugangs-Bausätze wider, die neurovaskuläre Strukturen schützen[3]Thieme Connect, "Evaluation von Eckzahn Schulter Arthroskopie," thieme-connect.com. HNO- und Atemwegsanwendungen behalten respektables Volumen aufgrund von rezidivierende Larynxneuropathie-Diagnostik bei Pferden und chronischer Rhinitis bei brachyzephalen Hunden. Urogenitale, ophthalmische und neurologische Subspezialitäten bleiben kleiner, steigen aber stetig, da Geräteminiaturisierung anatomische Barrieren weiter senkt.

Nach Tierart: Begleittier-Primat, Nutztier-Aufholgang

Begleittiere erbrachten 69% des Umsatzes 2024, wobei Hunde das größte Einzelsubsegment angesichts rassespezifischer GI-Erkrankungen und größerer Körpergröße darstellen, die Endoskopnavigation erleichtert. Katzenvolumen stabilisieren sich, da 5 mm Endoskope und CO₂-Insufflation Atemwegs- und Abdomenbeschränkungen mildern. Innerhalb der Nutztiere führen Rinderanwendungen mit einer 9,7% CAGR aufgrund hochwertiger Zuchkühe und Milchproduktivitätsoptimierung. Pferdearbeit, zwischen Begleit- und Produktionstieren stehend, kommandiert Prämie-Verfahrenspreise für Atemwegsendoskopie und Gelenkinspektion. Geflügel- und Kleinwiederkäuer-Verfahren bleiben nischenhaft, gewinnen aber Forschungstraktion.

Nach Endnutzer: Klinikführung, ambulanter Aufschwung

Kliniken und Überweisungszentren erfassten 61% der Verkäufe 2024 und nutzten konzentrierte Fallvolumen zur Finanzierung von mehrere-Turm-Endoskopie-Suiten. Konsolidierer rüsten Flaggschiff-Hubs aus und leiten dann Satellitenklinik-Überweisungen weiter, um Auslastung zu sichern. Doch ambulante und Spezialkliniken sprießen schnell, projiziert, Klinikwachstumsraten mit 10,1% CAGR zu übertreffen. Fokussierte Verfahrenskapazität und niedrigere Gemeinkosten unterstützen wettbewerbsfähige Preise und ziehen elektive Arthroskopien und Kapselstudien von Allgemeinkliniken weg. Akademische Institute halten einen substanziellen Anteil als Technikinkubatoren, geholfen durch Industriespenden und Förderfinanzierung für neuartige Gerätvalidierung.

Geografieanalyse

Nordamerika trug 38% des globalen Umsatzes 2024 bei und zementierte regionale Suprematie für den Veterinär- Endoskopie Markt. Hohe Haustierversicherungsaufnahme und die weltweit dichteste Bevölkerung diplomierter Spezialisten sustentieren Prämie-Verfahrensnachfrage. uns-Überweisungskliniken spearheadieren Adoption von Kapsel- und 4K-Bildgebung, während kanadische Kliniken sich auf Universitätsaffiliationen für komplexe Fallüberläufe stützen. Mexikos urbane Korridore zeigen zweistelliges Wachstum, da Mittelschichthaushalte zu westlichen Haustierpflegenormen schwenken.

Europa rangiert zweiter nach Wert, gestützt durch strenge Tierschutzregulierungen und langjährig etablierte Überweisungsnetzwerke. Deutschlands Ingenieurserbe unterstützt lokale OEM-Produktion und treibt frühe Adoption robotischer artikulierender Endoskope. Das Vereinigte Königreich kombiniert starke Haustierhaltungskultur mit robuster Spezialistenzoertifizierung und fördert hohe Pro-Kopf-Verfahrensvolumen. Mediterrane Länder hinken nördlichen Pendants hinterher, schließen aber Lücken schnell, da Spezialkliniken proliferieren.

Asien-Pazifik ist die Lokomotive globalen Wachstums, geplant für eine 9,4% CAGR bis 2030. Chinas expandierende Mittelschicht hebt medizinische Haustierausgaben und stimuliert mehrere-Site-Klinikketten, die Endoskopinvestitionen amortisieren können. Japan zeigt fortgeschrittene Technikreife, während Indiens Wachstum von einer niedrigen Basis stammt, aber von steigenden urbanen Haustierpopulationen und westlichen Bildungskooperationen profitiert. Australien und Südkorea sustentieren hochqualitative Benchmarks, aber intraregionale Disparität persistiert, da ländliche Sektoren unterversorgt bleiben.

Südamerika und Naher Osten & Afrika repräsentieren kleinere Anteile, verzeichnen aber gesundes Wachstum, da Tiermedizin-Hochschulen Curricula upgraden und Konzerne metropolitane Märkte betreten. Gerätespendenprogramme und Tele-Endoskopie-Partnerschaften mildern Spezialistenmangel und erschließen weitere latente Nachfrage.

Wettbewerbslandschaft

Der Veterinär- Endoskopie Markt weist moderate Fragmentierung auf, wobei Spitze-Anbieter signifikante globale Umsätze kontrollieren und reichlich Raum für Nischeninnovatoren lassen. Karl Storz nutzt tiefes Optikerbe und einen breiten Veterinärkatalog zur Bewahrung des Führungsanteils. Olympus zweckentfremdet Menschlich-Kliniktechnologie der 190-Serie In tierspezifische Bündel und betont Bildqualität und wasserdichte Haltbarkeit. Medtronic zielt auf hochakute Zentren mit schlanken Koloskopen ab, die Hämostase-Zubehör einbeziehen. Biovision und Dr. Fritz differenzieren durch veterinärspezifische Designs, leichtere Handstücke und Exoten-Adapter.

Strategische Prioritäten neigen zu Turnkey-Lösungsverkäufen, die Konsolen, Endoskope, Einwegartikel, Schulung und Serviceverträge abdecken. OEMs schmieden Allianzen mit Lehrkliniken zum Beta-prüfen von KI-Diagnosemodulen und Kapsel-Antriebssystemen. Unternehmenskonsolidierer, nun die größten Käufer, setzen Anbieter unter Druck für mehrjährige Flottenabkommen zu Volumenpreisen. Weiß-Raum-Neueinsteiger fokussieren auf Taschen-Endoskop-Bausätze für Wild- und Zoonutzung und auf Wolke-Plattformen, die Fernbedienung-Proctoring ermöglichen. Insgesamt intensiviert sich Rivalität bei Bildschärfe, Kanaldurchmesser und Eigentumsökonomie statt reiner Hardwaredifferenzierung.

Veterinär- Endoskopie Industrieführer

-

Eickemeyer Veterinär- Ausrüstung

-

Olympus Corporation

-

Steris PLC

-

Dr. Fritz Endoskopie GmbH

-

Biovision Veterinär- Endoskopie LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- Mai 2025: AnX Robotica veröffentlichte NaviCam XS, NaviCam XST und ESView 3.0 und führte eine Kapsel ein, die 44% kleiner als bestehende Modelle für reibungsloseren veterinären GI-Transit ist.

- Oktober 2024: VetORSolutions listete HD-Endoskopie unter den Spitze-Chirurgie-Fortschritten und zitierte reduzierte Erholungszeit und bessere Visualisierung.

Globaler Veterinär- Endoskopie Marktbericht Umfang

Gemäß dem Berichtsumfang ist ein Endoskop ein Gerät bestehend aus einem flexiblen Schlauch mit Videokamera-Aufsatz, der In den Magen oder andere Körperteile durch den Mund oder Dickdarm eingeführt wird. In den meisten Fällen wird Endoskopie für diagnostische Zwecke durchgeführt, wie Visualisierung und Probennahme von Anomalien. Jedoch kann dieses Gerät für therapeutische Zwecke verwendet werden, genannt interventionelle Endoskopie. Der Veterinär- Endoskopie Markt ist segmentiert nach Produkttyp (Kapselendoskope, Flexibel Endoskope, Starre Endoskope, Roboterunterstützte Endoskope), Tierart (Begleit- und Nutztiere), Endnutzer (Tierkliniken, Akademische Institute und andere Endnutzer) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, und Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder In Großen Regionen global ab. Der Bericht bietet den Wert (In USD Millionen) für die obigen Segmente.

| Endoskope | Kapsel |

| Flexibles Video | |

| Starr | |

| Roboterunterstützt | |

| Visualisierungs- & Bildgebungssysteme | |

| Zubehör & Verbrauchsmaterialien |

| Diagnostisch |

| Therapeutisch / Interventionell |

| Gastrointestinal |

| Atemwege & HNO |

| Urogenital |

| Orthopädisch / Arthroskopie |

| Andere |

| Begleittiere | Hunde |

| Katzen | |

| Pferde | |

| Nutztiere | Rinder |

| Schweine | |

| Geflügel | |

| Schafe/Ziegen |

| Tierkliniken & Überweisungskliniken |

| Ambulante & Spezialkliniken |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Endoskope | Kapsel |

| Flexibles Video | ||

| Starr | ||

| Roboterunterstützt | ||

| Visualisierungs- & Bildgebungssysteme | ||

| Zubehör & Verbrauchsmaterialien | ||

| Nach Verfahren | Diagnostisch | |

| Therapeutisch / Interventionell | ||

| Nach Anwendung | Gastrointestinal | |

| Atemwege & HNO | ||

| Urogenital | ||

| Orthopädisch / Arthroskopie | ||

| Andere | ||

| Nach Tierart | Begleittiere | Hunde |

| Katzen | ||

| Pferde | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Geflügel | ||

| Schafe/Ziegen | ||

| Nach Endnutzer | Tierkliniken & Überweisungskliniken | |

| Ambulante & Spezialkliniken | ||

| Akademische & Forschungsinstitute | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Schlüsselfragen beantwortet im Bericht

Wie Groß ist der globale Veterinär- Endoskopie Markt In 2025?

Er beträgt 310,15 Millionen USD mit Projektionen von 454,02 Millionen USD bis 2030.

Welche CAGR wird für Veterinär- Endoskopie bis 2030 prognostiziert?

Der Markt wird voraussichtlich mit einer 7,92% CAGR über 2025-2030 wachsen.

Welches Produkt dominiert aktuelle Verkäufe?

Flexibel Videoendoskope führen mit 46% des Umsatzes 2024.

Welche Region zeigt das schnellste Wachstum?

Asien-Pazifik wird voraussichtlich eine 9,4% CAGR zwischen 2025 und 2030 verzeichnen.

Warum wachsen therapeutische Endoskopieverfahren schnell?

Erweiterte Toolkits ermöglichen nun minimalinvasive Entfernungen, Resektionen und Dilatationen und heben therapeutische Volumen mit einer 10,5% CAGR.

Was ist die größte Barriere für kleine Kliniken bei der Endoskopie-Adoption?

Hohe Vorabgerätekosten und laufende Wartungsverpflichtungen bleiben das primäre Hindernis.

Seite zuletzt aktualisiert am: