Marktgröße und -anteil ambulante Herzüberwachung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 7.55 Milliarden US-Dollar |

| Marktgröße (2030) | 11.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.23% CAGR |

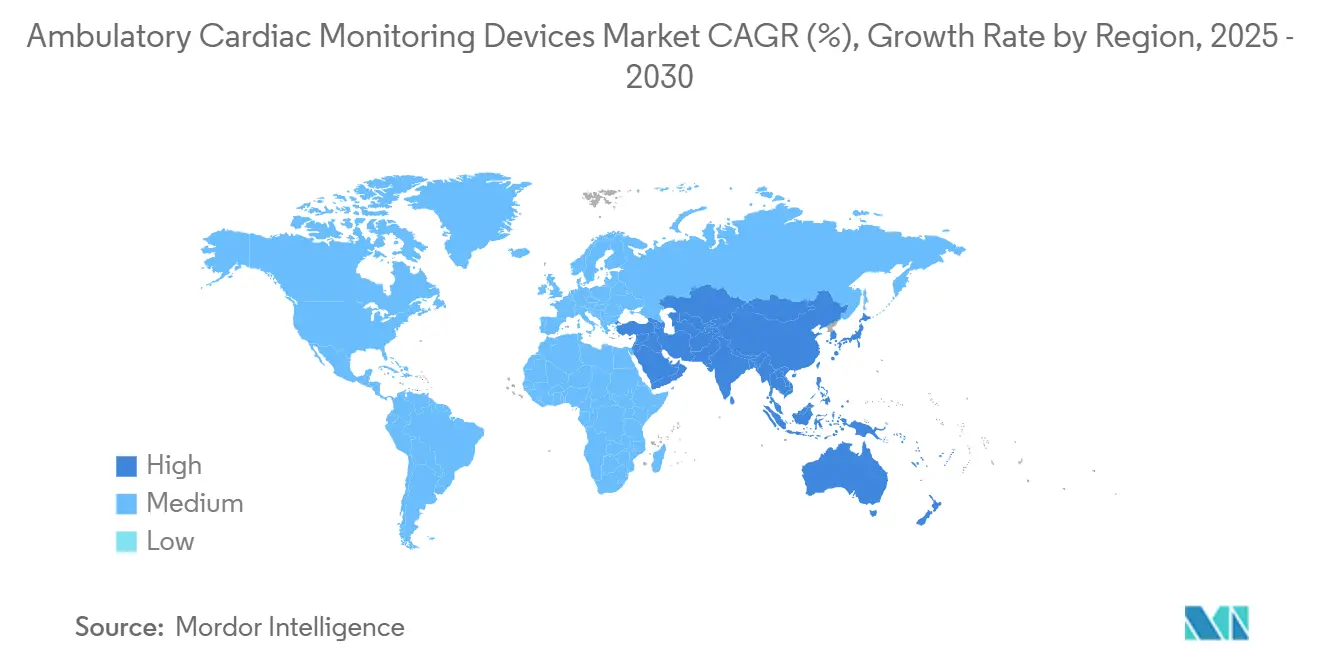

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

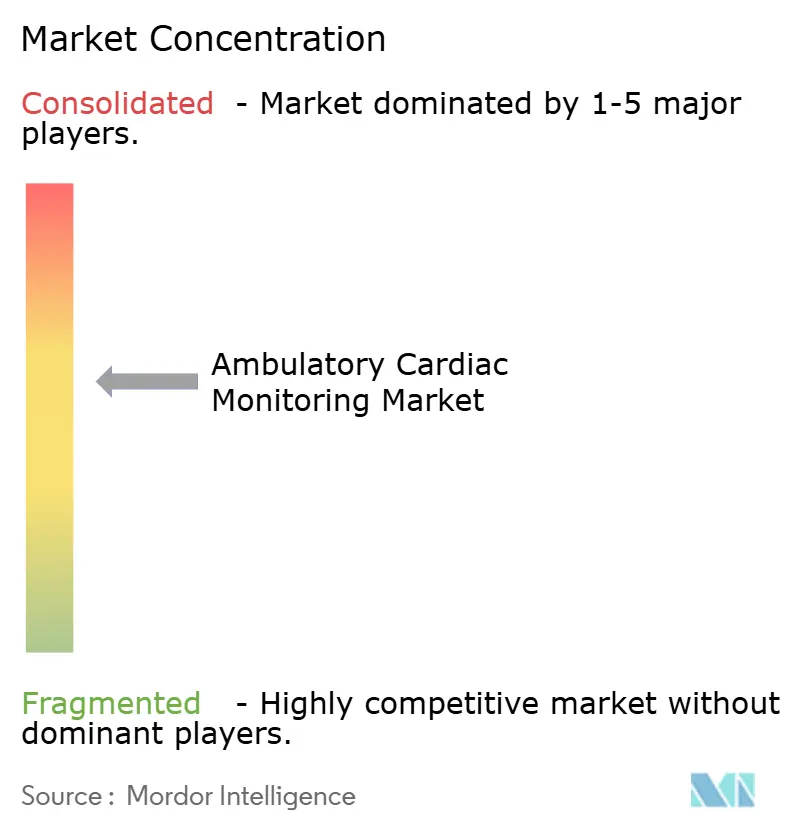

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse ambulante Herzüberwachung von Mordor Intelligence

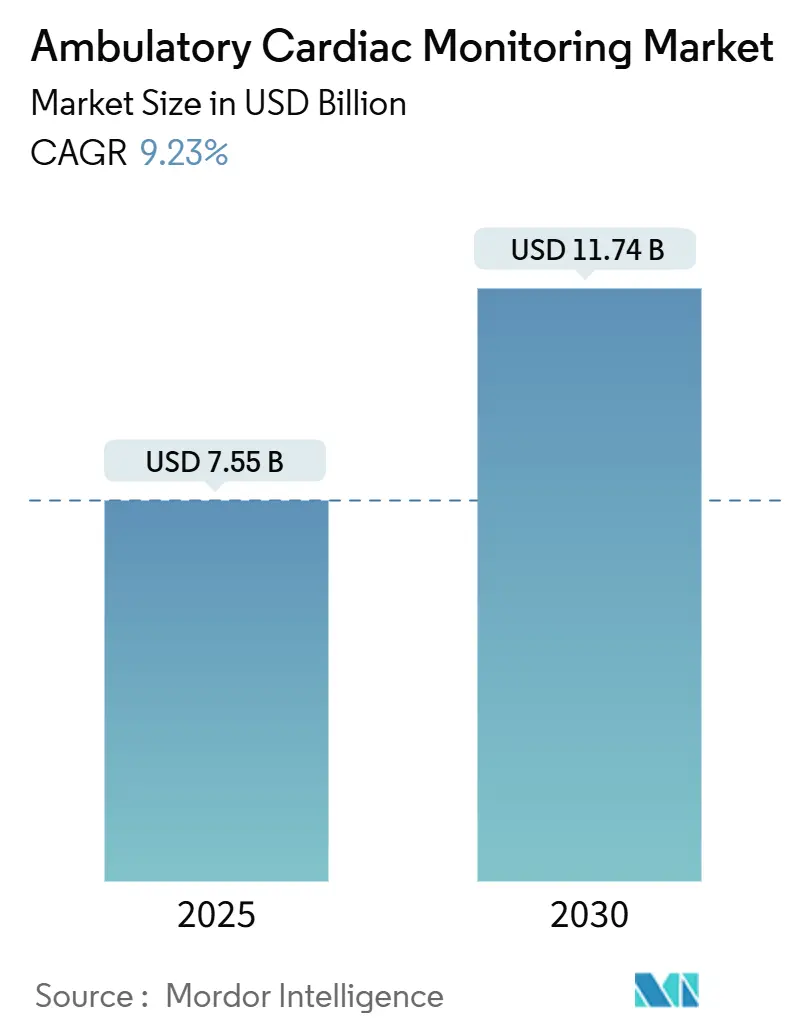

Die Marktgröße für ambulante Herzüberwachungsgeräte erreichte USD 7,55 Milliarden im Jahr 2025 und ist auf dem Weg, USD 11,74 Milliarden bis 2030 zu erreichen, was eine CAGR von 9,23% widerspiegelt. Fortschritte in der KI-Diagnostik, die weltweite Verlagerung hin zur Präventivmedizin und sich erweiternde Erstattungswege verstärken dieses Wachstum. Kontinuierliche Überwachung ersetzt episodische Kontrollen, während 5G-Konnektivität und Edge-Analytics Echtzeit-Elektrokardiogramm (EKG)-Erkenntnisse zu Klinikern bringen. Asien-Pazifik liefert das schnellste regionale Tempo, angetrieben durch Japans frühe Adoption von KI-fähigen Monitoren und Indiens sich erweiterndem digitalen Gesundheitsökosystem. Geräteminimierung, Heimversorgungsadoption und hybride Verbraucher-klinische Plattformen erweitern weiterhin die Marktchancen für ambulante Herzüberwachungsgeräte.

Wichtige Berichtserkenntnisse

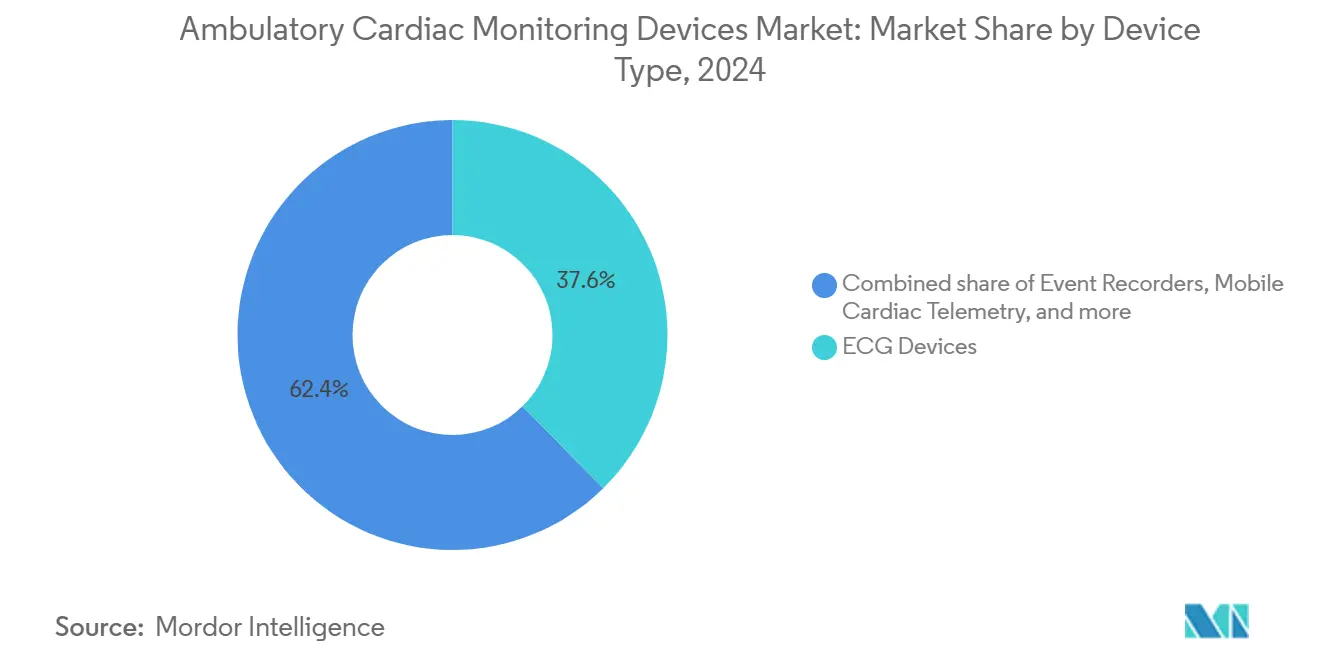

- Nach Gerätetyp führten EKG-Geräte mit 37,64% des Marktanteils für ambulante Herzüberwachungsgeräte im Jahr 2024; mobile Herz-Telemetrie wird voraussichtlich mit einer CAGR von 11,02% bis 2030 wachsen.

- Nach Dienstleister hielt OEM-Fernüberwachung 38,29% Anteil der Marktgröße für ambulante Herzüberwachungsgeräte im Jahr 2024, während unabhängige Diagnoselabore mit einer CAGR von 9,97% bis 2030 expandieren.

- Nach Indikation entfielen auf Vorhofflimmern 59,73% Anteil der Marktgröße für ambulante Herzüberwachungsgeräte im Jahr 2024 und es schreitet mit einer CAGR von 9,45% bis 2030 voran.

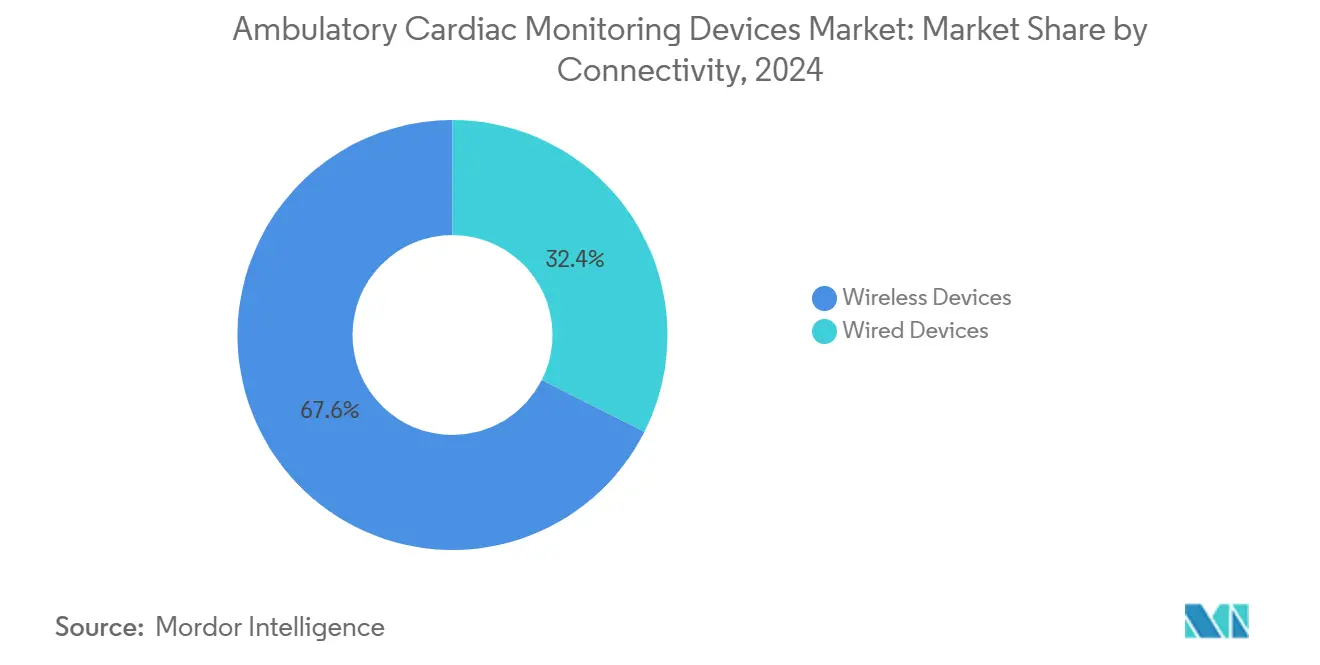

- Nach Konnektivität dominierten drahtlose Systeme mit 67,58% des Marktanteils für ambulante Herzüberwachungsgeräte im Jahr 2024 und halten einen CAGR-Ausblick von 9,68%.

- Nach Endnutzer beherrschten Krankenhäuser 47,01% Anteil der Marktgröße für ambulante Herzüberwachungsgeräte im Jahr 2024; Heimversorgungsumgebungen verzeichnen die schnellste CAGR von 10,31% bis 2030.

- Nach Geografie führte Nordamerika mit 43,38% Anteil im Jahr 2024, und Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein und mit einer CAGR von 10,24% bis 2030 expandieren.

Globale Markttrends und Erkenntnisse ambulante Herzüberwachung

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende CVD- und Arrhythmie-Prävalenz | +2.1% | Nordamerika, Europa, Global | Langfristig (≥ 4 Jahre) |

| Miniaturisierung und KI-fähige Geräte | +1.8% | Asien-Pazifik-Zentren, Global | Mittelfristig (2-4 Jahre) |

| Wachstum der Fernpatientenüberwachungsmodelle | +1.6% | Nordamerika, Europäische Union, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Integration mit Verbraucherwearables und APIs | +1.2% | Entwickelte Märkte, Global | Kurzfristig (≤ 2 Jahre) |

| Expansion der IDTF-Erstattung | +0.9% | Nordamerika, Europäische Union | Mittelfristig (2-4 Jahre) |

| Verbreitung von 5G und Edge-Computing | +0.7% | Asien-Pazifik-Kern, Übertragung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende CVD- und Arrhythmie-Prävalenz

Vorhofflimmern treibt bereits 59,73% der Überwachungsanwendungsfälle an, und mehr als 33 Millionen Menschen leben weltweit mit der Erkrankung. Alternde Bevölkerungen und Lebensstilrisiken verstärken die Nachfrage nach langfristiger Überwachung. Abbotts CE-gekennzeichneter Assert-IQ implantierbarer Monitor[1]Abbott Newsroom Staff, "Abbott Receives CE Mark for Its Groundbreaking Assert-IQ Insertable Cardiac Monitor, Expanding Availability of Long-Term Monitoring for Irregular Heart Rhythms," Abbott Newsroom, abbott.com mit sechsjähriger Batterielebensdauer veranschaulicht Geräteantworten auf diesen epidemiologischen Druck. Kontinuierliche Datenströme untermauern die CAGR von 9,23%, da Versorgungsmodelle von reaktiver Behandlung zu proaktiver Erkennung migrieren.

Miniaturisierung und KI-fähige Geräte

Klinische Genauigkeit passt nun in patch-basierte Wearables, während maschinelle Lernmodelle Rhythmen in Echtzeit interpretieren. Medtronics KI-Initiative für Herzkrankheitsprognosen beispielhaft für diesen Wandel von Rhythmuserfassung zu Risikoprognose. Eingebettete Analytik reduziert auch Fehlalarme, die Alarmermüdung bei Klinikern fördern, und steigert sowohl das Vertrauen der Anbieter als auch die Patientenadhärenz.

Wachstum der Fernpatientenüberwachungsmodelle

COVID-19 zementierte die Fernpatientenüberwachung als Standardpraxis. Das Statement der American Heart Association von 2024 zur Dateninteroperabilität[2]Antonis A. Armoundas, "Data Interoperability and Harmonization in Cardiovascular Genomic and Precision Medicine," American Heart Association Journals, ahajournals.org betont, dass Gerätedaten direkt in elektronische Akten fließen müssen. Wertbasierte Versorgungsverträge verstärken das Interesse, da kontinuierliche Überwachung Wiederaufnahmen und Versorgungskosten reduziert.

Integration mit Verbraucherwearables und Cloud-EKG-APIs

Diagnostikqualitäts-EKG-Ausgaben von Verbrauchergeräten wie der Apple Watch verzeichnen nun 94,8% Sensitivität und 95% Spezifität für die Vorhofflimmererkennung[3]Sufyan Shahid, "Diagnostic Accuracy of Apple Watch Electrocardiogram for Atrial Fibrillation: A Systematic Review and Meta-Analysis," JACC: Advances, jacc.org. Cloud-APIs lassen Ärzte diese Daten direkt in klinische Dashboards ziehen und erweitern die Abdeckung, während sie reiche Datensätze für Algorithmusverfeinerung generieren.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Implantat-/Patch-bezogene Infektionen und Hautprobleme | -1.4% | Global, höher in feuchten Regionen | Kurzfristig (≤ 2 Jahre) |

| Preissensitive Beschaffung und Lücken | -1.1% | Schwellenmärkte, selektive Auswirkung anderswo | Mittelfristig (2-4 Jahre) |

| Kliniker-Alarmermüdung | -0.8% | Hochvolumige Systeme weltweit | Mittelfristig (2-4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -0.6% | Global, strenger in der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Implantat-/Patch-bezogene Infektionen und Hautprobleme

Kontaktdermatitis im Zusammenhang mit methacrylatbasierten Klebstoffen bleibt eine gut dokumentierte Barriere[4]M Turakhia, "Feasibility and safety of a single patch-based device for 30 days of continuous, uninterrupted ambulatory ecg monitoring," Europace, pmc.ncbi.nlm.nih.gov. FDA-Unerwünschte-Ereignis-Akten listen Pruritus, Brennen und allergische Reaktionen für mehrere Wearables auf. Hypoallergene Polymere sind in der Entwicklung, doch Patienten in feuchten Klimazonen oder mit empfindlicher Haut haben immer noch begrenzte Tragezeiten.

Preissensitive Beschaffung und Erstattungslücken

Viele Gesundheitsbudgets in Schwellenmärkten bevorzugen Grundversorgung, und die Komplexität der Erstattungscodierung kann die Gerätebereitstellung verzögern. Wo private Versicherer umfangreiche Vorabgenehmigungen erfordern, verlangsamt sich der Zugang. Anbieter wägen daher klinischen Nutzen gegen administrative Belastung ab, was die Adoptionsgeschwindigkeit beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: EKG-Vorherrschaft bei wachsender MCT-Aufnahme

EKG-Geräte hielten 37,64% des Marktanteils für ambulante Herzüberwachungsgeräte im Jahr 2024 und untermauern diagnostische Arbeitsabläufe in allen Versorgungsumgebungen. Mobile Herz-Telemetrie, obwohl heute kleiner, beschleunigt mit einer CAGR von 11,02%. Die Marktgröße für ambulante Herzüberwachungsgeräte für EKG bleibt lebhaft, da KI-Firmware die diagnostische Ausbeute steigert, während implantierbare Schleifenrekorder Überwachungsfenster auf sechs Jahre erweitern. Eine Technologiemigration zu patch-freien Sensoren signalisiert zukünftige Disruption, hat aber EKGs Volumenführerschaft noch nicht verdrängt. Kontinuierliche Algorithmus-Updates, die in Hardware eingebettet sind, differenzieren Anbieter und mildern Kliniker-Alarmermüdung.

Inzwischen kombiniert mobile Telemetrie Echtzeitübertragung und Cloud-Analytik und ermöglicht automatische Alarmierung bei Hochrisiko-Ereignissen. Diese Unmittelbarkeit entspricht Krankenhaus-zu-Hause-Modellen, die auf schnelle klinische Eskalationspfade angewiesen sind. Lieferanten, die Telemetrie-Hardware mit Interpretationsdiensten bündeln, erweitern Margen und reduzieren Anbieter-Onboarding-Reibung, wodurch das Segmentwachstum aufrechterhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Dienstleister: OEM-Tiefe vs. IDTF-Agilität

OEM-verknüpfte Plattformen lieferten 38,29% Anteil der Marktgröße für ambulante Herzüberwachungsgeräte im Jahr 2024, was integrierte Gerät-plus-Service-Angebote widerspiegelt. Unabhängige Diagnoselabore verzeichnen eine CAGR von 9,97% durch Bereitstellung kosteneffizienter Interpretationen, skalierbarer Personalausstattung und schlüsselfertiger Erstattungsexpertise. Krankenhäuser, obwohl immer noch Hauptnutzer, lagern zunehmend an spezialisierte Anbieter aus, um Kapitalausgaben zu begrenzen.

Konsolidierung gestaltet diese Arena neu. PaceMates Übernahme von Medtronics Paceart Optima Workflow-Technologie verstärkt IDTF-Fähigkeiten und positioniert das Unternehmen als Ein-Stop-Datenmanagement-Anbieter. Da sich die Erstattungsklarheit stärkt, werden sich neue IDTF-Einsteiger wahrscheinlich auf Subspezialitäts-Nischen wie pädiatrische Arrhythmieüberwachung oder Herzinsuffizienz-Prognostik konzentrieren und die Wettbewerbsdifferenzierung steigern.

Nach Indikation: Vorhofflimmern verankert diagnostische Nachfrage

Vorhofflimmern entfiel auf 59,73% des Marktanteils für ambulante Herzüberwachungsgeräte im Jahr 2024, was die hohe Prävalenz der Arrhythmie und ihre etablierte Verbindung zu Schlaganfallpräventionsstrategien widerspiegelt. Da leitliniengerichtete Therapie nun Rhythmusdokumentation vor Antikoagulationsentscheidungen betont, verlassen sich Kliniker auf kontinuierliche Überwachung statt kurze Praxis-EKGs. Das Untersegment hält eine CAGR von 9,45% bis 2030, da Algorithmen die Erkennung paroxysmaler Episoden verbessern, die konventionelle Holter-Studien oft übersehen. Ungeklärte Synkope bleibt ein sekundärer Fokus, doch ihr Fallvolumen ist kleiner und das Wachstum stetiger, da die Diagnose häufig nach kürzeren Überwachungsfenstern geklärt wird.

Hersteller betten zunehmend maschinelle Lernmodelle ein, die echtes Vorhofflimmern von vorzeitigen Vorhofkontraktionen trennen, wodurch Fehlalarme reduziert und eine breitere Bereitstellung in Primärversorgungsumgebungen unterstützt wird. Verbraucherwearables leiten Rhythmusdaten in klinische Dashboards, wodurch ein gemischtes Ökosystem entsteht, in dem Patienten viele Überwachungszyklen selbst initiieren. Kostenträger haben begonnen, erweiterte Überwachungsperioden zu übernehmen, wenn Schlaganfallrisikobewertung dokumentiert ist, was die Adoption weiter steigert. Zusammen sichern diese Kräfte Vorhofflimmerns Dominanz innerhalb der Indikationshierarchie durch den Prognosehorizont.

Nach Konnektivität: Drahtlose Plattformen gestalten Datenarbeitsabläufe neu

Drahtlose Geräte beherrschten 67,58% des Marktanteils für ambulante Herzüberwachungsgeräte im Jahr 2024, und das Segment schreitet mit einer CAGR von 9,68% voran, gestärkt durch stromsparende Funkgeräte, sichere Cloud-Verbindungen und landesweite 5G-Rollouts. Echtzeitübertragung ermöglicht Versorgungsteams, handlungsrelevante Arrhythmien innerhalb von Minuten zu triagieren, eine Fähigkeit, die kabelgebundene Recorder ohne Patientenintervention nicht erreichen können. Krankenhäuser integrieren Edge-Analytik-Gateways, die eingehende Signale vorverarbeiten, Bandbreite reduzieren und gleichzeitig klinische Treue bewahren.

Verbesserte Batteriechemien unterstützen nun mehrwöchige Tragezeiten und eliminieren tägliche Laderoutinen, die einst die Adhärenz behinderten. Gleichzeitig helfen Cybersicherheits-Frameworks basierend auf Zero-Trust-Architekturen Anbietern, strenge Datenschutzregeln zu erfüllen, besonders in GDPR-regierten Regionen. Interoperabilitätsstandards lassen drahtlose Patches Daten an implantierbare Geräte oder Verbraucher-Smartwatches übertragen und erstellen kontinuierliche longitudinale Aufzeichnungen, die prädiktive Modelle bereichern. Da Erstattungscodes zunehmend verbundenen Versorgungswert anerkennen, wird erwartet, dass kabelgebundene Systeme in Nischenrollen wie Intensivstation-Backups oder ländliche Einrichtungen mit begrenztem Breitband zurückweichen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzer: Heimversorgungsadoption beschleunigt Versorgungsdezentralisierung

Krankenhäuser behielten 47,01% der Marktgröße für ambulante Herzüberwachungsgeräte im Jahr 2024 dank etablierter Herz-Telemetrie-Einheiten und gebündelter Interpretationsdienste. Dennoch verzeichnen Heimversorgungsumgebungen die schnellste CAGR von 10,31% bis 2030, da wertbasierte Verträge Anbieter für die Senkung von Wiederaufnahmen belohnen. Fernüberwachungstechnologien kommen nun vorkonfiguriert an und ermöglichen Patienten, Geräte ohne In-Klinik-Schulung zu aktivieren, und erlauben Klinikern, Dashboards während routinemäßiger Telegesundheitsbesuche zu überprüfen.

Drittanbieter-Service-Firmen liefern rund um die Uhr Überwachungszentren, die nur klinisch relevante Ereignisse eskalieren und Krankenhauspersonal von Datenüberflutungssorgen entlasten. Kostenträger erweitern die Abdeckung für häusliche Herzüberwachung, wenn Dokumentation reduzierte Notfallbesuche zeigt, was Kardiologiegruppen ermutigt, Geräte direkt an Patienten nach virtuellen Konsultationen zu versenden. Ambulante chirurgische Zentren und spezialisierte Reha-Kliniken steigern ebenfalls die Nutzung, aber ihr Wachstum bleibt moderat im Vergleich zur Heimversorgungsmomentum. Kollektiv signalisiert die Verschiebung eine dauerhafte Bewegung hin zu dezentralisierter Herzversorgung, verankert durch bequeme, patientengesteuerte Überwachung.

Geografische Analyse

Nordamerika beherrschte 43,38% der Markteinnahmen für ambulante Herzüberwachungsgeräte im Jahr 2024, unterstützt durch etablierte Erstattung und FDAs progressiven digitalen Gesundheitsrahmen. Frühe Adoption von cloudbasierten Analytiken und 5G-fähiger Telemetrie rationalisiert klinische Arbeitsabläufe und sichert Kostenträgerkonfidenz. Kanadas öffentlich finanziertes Modell finanziert ähnlich langfristige Überwachung für Hochrisikopatienten, und Mexikos Modernisierungsprogramme erweitern EKG-Infrastruktur in Spezialkliniken.

Asien-Pazifik wird voraussichtlich eine CAGR von 10,24% verzeichnen, die schnellste weltweit. Japans 7,29% Wachstum in der digitalen Gesundheit, gepaart mit der Zulassung von iRhythms KI-Monitor, positioniert es als regionalen Pionier. Indiens Gesundheitstechnikmarkt zielt auf eine USD 25 Milliarden Bewertung bis 2025, und OMRONs Fokus auf kombinierte Blutdruck- und EKG-Geräte zielt auf eine hypertensive Bevölkerung von über 220 Millionen ab. China und Südkorea nutzen robuste Elektronikfertigungsökosysteme und staatliche Anreize, um die inländische Geräteproduktion zu beschleunigen.

Europa hält eine stabile CAGR von 9,18%. GDPR-Mandate strengere Cybersicherheitskontrollen, was Entwicklungskosten erhöht, aber Patientenvertrauen stärkt. Deutschland, Frankreich und das Vereinigte Königreich integrieren ambulantes EKG in Primärversorgungspfade, während die Europäische Gesellschaft für Kardiologie 5G-fähige Ferndiagnostik 2024 validierte und das Engagement für Telekardiologie unterstrich. Naher Osten & Afrika zeigen bei 9,83% CAGR steigende Investitionen in Herz-Exzellenzzentren inmitten wachsender Herz-Kreislauf-Erkrankungslasten.

Wettbewerbslandschaft

Der Markt für ambulante Herzüberwachungsgeräte zeigt moderate Konzentration. Abbott, Medtronic und Boston Scientific dominieren durch breite Portfolios und übernahmegetriebene Expansion. Boston Scientifics abgeschlossene Deals, kulminierend mit Bolt Medicals Lithotripsie-Assets im Januar 2025, vertiefen die kardiovaskuläre Breite. Die Strategie konzentriert sich auf die Einbettung prädiktiver Analytik in Hardware, Integration von Plattformen mit Krankenhausinformationssystemen und Bewegung hin zu Therapie-plus-Diagnostik-Hybriden.

Aufkommende Akteure sichern sich beträchtliches Risikokapital. VitalConnect sammelte USD 100 Millionen, um seinen Multi-Parameter VitalPatch zu erweitern, während Octagos Health USD 43 Millionen für KI-fähige Versorgungskoordination sammelte.

White-Space F&E umfasst kontaktlose RF-Sensorik, die klinische Rhythmusverfolgung ohne Elektroden erreicht und potenziell zukünftige Formfaktoren neu definiert. Wettbewerbsvorteile hängen nun von Algorithmusqualität, Batterielebensdauer, Cybersicherheitshaltung und schlüsselfertigen Datenmanagementdiensten ab, anstatt allein vom Preis.

Branchenführer ambulante Herzüberwachung

Abbott Laboratories

Boston Scientific Corporation

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: VitalConnect sammelte USD 100 Millionen, um die Kommerzialisierung seines VitalPatch tragbaren Herzmonitors zu beschleunigen.

- Januar 2025: Biotricity partnerschaftete mit B-Secur, um eine gerätenneutrale Herzüberwachungsplattform zu starten, die Interoperabilitätsbeschränkungen behebt.

- Dezember 2024: Abbott vollendete die ersten bleilosen linken Bündel-Bereich-Schrittmacherverfahren mit seiner AVEIR Conduction System Pacing Plattform.

- September 2024: iRhythm erhielt japanische regulatorische Freigabe für sein KI-fähiges Zio EKG Überwachungssystem und erweiterte den globalen Zugang.

Globaler Berichtsumfang Markt ambulante Herzüberwachung

Laut dem Berichtsumfang ist ambulante Herzüberwachung eine Methode zur Überwachung und Aufzeichnung der elektrischen Aktivität Ihres Herzens. Sie wird für tägliche Aktivitäten durchgeführt. Die meisten Aufzeichnungsgeräte sind etwa so groß wie ein Mobiltelefon. Jedes ambulante Herzüberwachungsgerät hat Eigenschaften, die sie besser geeignet machen, verschiedene Überwachungsbedürfnisse zu handhaben. Die Bedürfnisse des Patienten werden letztendlich bestimmen, welches Gerät verwendet wird, um eine genaue Diagnose zu erhalten.

Der Markt für ambulante Herzüberwachung ist nach Gerätetyp (EKG-Monitore, Event-Recorder, implantierbare Herzschleifen-Recorder, mobile Herz-Telemetrie und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab.

Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| EKG-Geräte |

| Event-Recorder |

| Implantierbare Herzschleifen-Recorder |

| Mobile Herz-Telemetrie |

| Andere |

| Unabhängige Diagnoselabore (IDTFs) |

| OEM-Fernüberwachungsdienste |

| Krankenhausbasierte Überwachungsdienste |

| Vorhofflimmern |

| Ungeklärte Synkope |

| Andere Arrhythmien |

| Kabelgebundene Geräte |

| Drahtlose Geräte |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Heimversorgungsumgebungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | EKG-Geräte | |

| Event-Recorder | ||

| Implantierbare Herzschleifen-Recorder | ||

| Mobile Herz-Telemetrie | ||

| Andere | ||

| Nach Dienstleister | Unabhängige Diagnoselabore (IDTFs) | |

| OEM-Fernüberwachungsdienste | ||

| Krankenhausbasierte Überwachungsdienste | ||

| Nach Indikation | Vorhofflimmern | |

| Ungeklärte Synkope | ||

| Andere Arrhythmien | ||

| Nach Konnektivität | Kabelgebundene Geräte | |

| Drahtlose Geräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Heimversorgungsumgebungen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie gestalten Algorithmen der Künstlichen Intelligenz die ambulante Herzüberwachung um?

KI filtert nun EKG-Ströme in Echtzeit, reduziert Fehlalarme und hilft Klinikern, handlungsrelevante Arrhythmien zu priorisieren, was sowohl Arbeitsablauf-Effizienz als auch Patientencompliance verbessert.

Warum werden Heimversorgungsumgebungen für Anbieter von Herzüberwachung kritisch?

Fernüberwachung zu Hause senkt das Wiederaufnahmerisiko und entspricht wertbasierter Erstattung, was Gerätehersteller dazu veranlasst, benutzerfreundliche Wearables zu entwerfen, die Patienten ohne klinische Aufsicht anlegen können.

Was treibt den schnellen Wechsel von kabelgebundenen zu drahtlosen EKG-Geräten an?

Durchdringende 5G- und Edge-Computing-Netzwerke lassen drahtlose Recorder hochauflösende Daten sofort übertragen, ermöglichen zeitnahe Arztinterventionen und nahtlose Integration mit elektronischen Gesundheitsakten.

Wie beeinflussen unabhängige Diagnoselabore (IDTFs) die Dienstleister-Dynamik?

IDTFs bieten schlüsselfertige Interpretations- und Abrechnungsdienste, ermöglichen Krankenhäusern, Überwachungsaufgaben auszulagern und sich auf Akutversorgung zu konzentrieren, wodurch die Adoption ausgelagerter Herzüberwachungsmodelle beschleunigt wird.

Welche materiellen Herausforderungen bleiben für langfristige tragbare Patches?

Hautreizungen durch bestimmte Acrylat-Klebstoffe begrenzen weiterhin die Tragezeit für einige Nutzer und drängen Hersteller dazu, hypoallergene Materialien und alternative Befestigungsmethoden zu entwickeln.

Wie beeinflussen Verbraucherwearables klinische Überwachungsstrategien?

Daten von Geräten wie Smartwatches fließen direkt in Cloud-EKG-Plattformen, erweitern bevölkerungsweite Rhythmusüberwachung und liefern Klinikern zusätzliche Erkenntnisse zwischen formellen Testsitzungen.

Seite zuletzt aktualisiert am: