Marktgröße und Marktanteil für Gemüsepüree

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

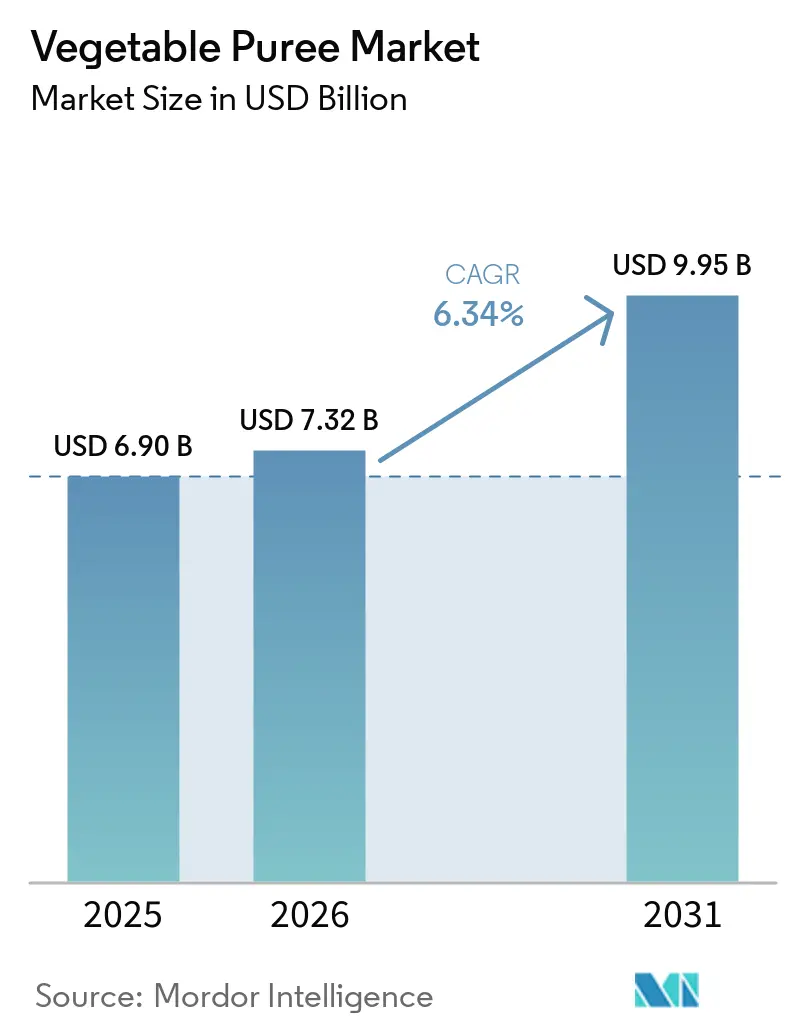

| Marktgröße (2026) | 7.32 Milliarden US-Dollar |

| Marktgröße (2031) | 9.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gemüsepüree von Mordor Intelligence

Die Marktgröße für Gemüsepüree wird voraussichtlich im Jahr 2025 USD 6,90 Milliarden, im Jahr 2026 USD 7,32 Milliarden betragen und bis 2031 USD 9,95 Milliarden erreichen, mit einer CAGR von 6,34 % von 2026 bis 2031. Das robuste Wachstum spiegelt strengere Sicherheitsvorschriften für Babynahrung, die rasche Einführung der Hochdruckverarbeitung und die wachsende Affinität der Verbraucher zur pflanzenbasierten Ernährung wider. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) begrenzte im Januar 2025 den Bleigehalt in verarbeiteten Gemüseprodukten für Säuglinge auf 10 ppb, was intensivierte Rohstoffprüfungen und Rückverfolgbarkeit erfordert [1]Quelle: Lebensmittel- und Arzneimittelbehörde, „Aktionswerte für Blei in verarbeiteten Lebensmitteln für Säuglinge und Kleinkinder”, federalregister.gov. Gleichzeitig verlangt die USDA-Regel zur Stärkung der biologischen Durchsetzung, die ab März 2024 gilt, biologische Zertifikate für alle Importe und begünstigt Verarbeiter mit zertifizierten inländischen Lieferketten. Investitionen in Standbeutel und Ausgussformate sowie Hochdruck- und aseptische Technologien erweitern das Premium-Einzelhandelsangebot und senken gleichzeitig die Kosten der Kühlkette. Europa bleibt die Ankerregion aufgrund strenger Lebensmittelsicherheitsgesetze und einer ausgereiften Infrastruktur, während der asiatisch-pazifische Raum das am schnellsten wachsende Gebiet ist, da Regierungen Verarbeitungskapazitäten finanzieren und städtische Verbraucher praktische gemüsebasierte Lebensmittel suchen.

Wichtigste Erkenntnisse des Berichts

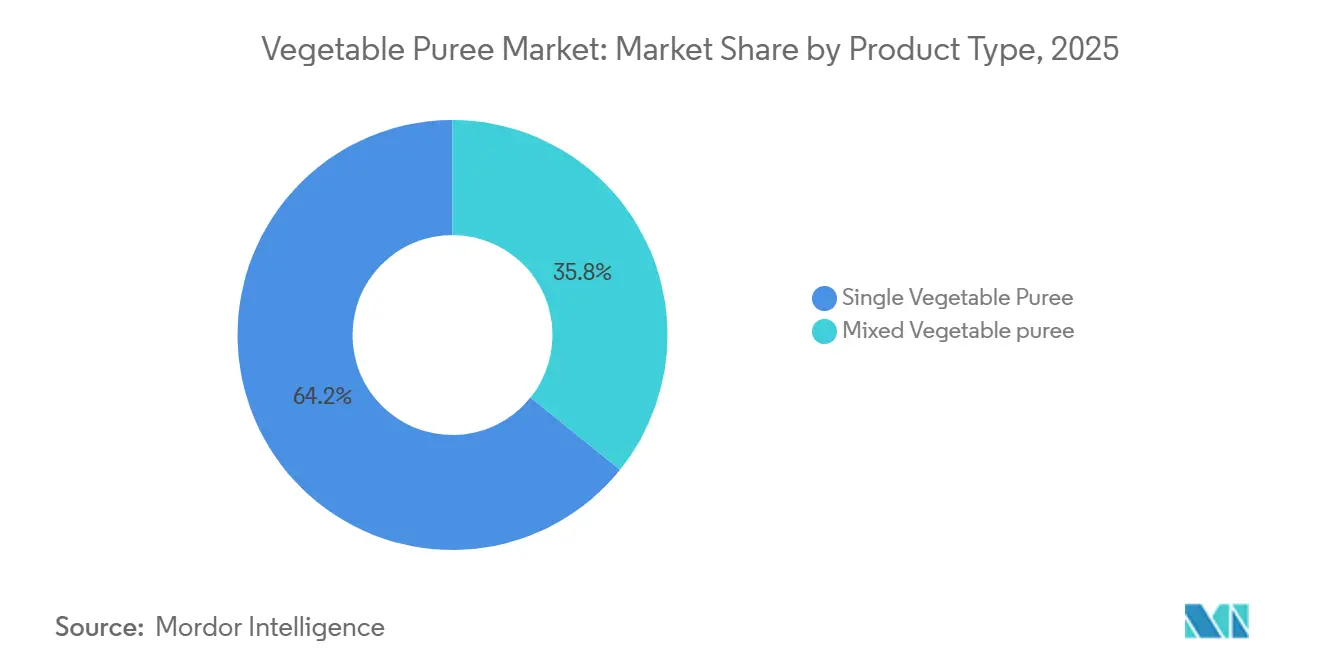

- Nach Produkttyp führten Einzelgemüsepürees mit einem Marktanteil von 64,23 % im Jahr 2025; gemischte Formulierungen werden bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen.

- Nach Art behielt die konventionelle Verarbeitung im Jahr 2025 einen Anteil von 85,63 % an der Marktgröße für Gemüsepüree, während biologische Alternativen mit einer CAGR von 7,75 % bis 2031 voranschreiten.

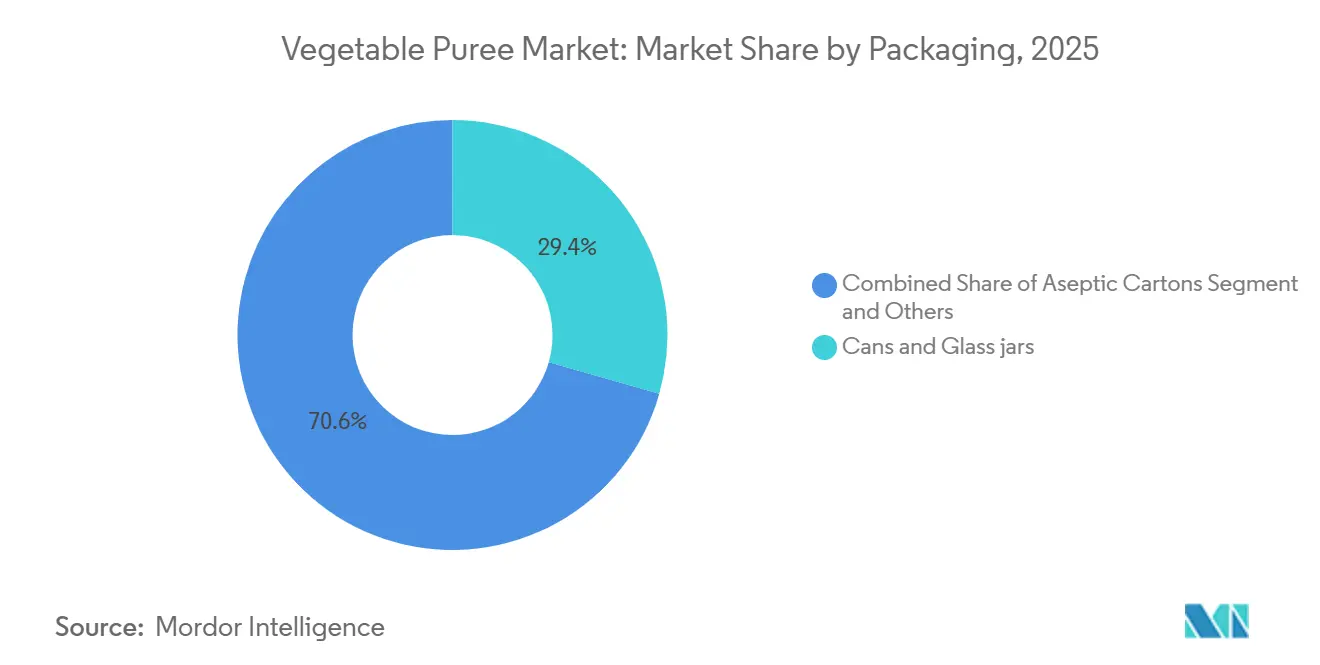

- Nach Verpackung erzielten Dosen und Gläser im Jahr 2025 einen Umsatzanteil von 29,40 %, während Standbeutel mit einer CAGR von 7,83 % am schnellsten wachsen.

- Nach Endverbraucher erfassten industrielle Lebensmittelverarbeiter im Jahr 2025 einen Anteil von 51,60 % an der Marktgröße für Gemüsepüree, während Einzelhandelskanäle mit einer CAGR von 8,25 % wachsen.

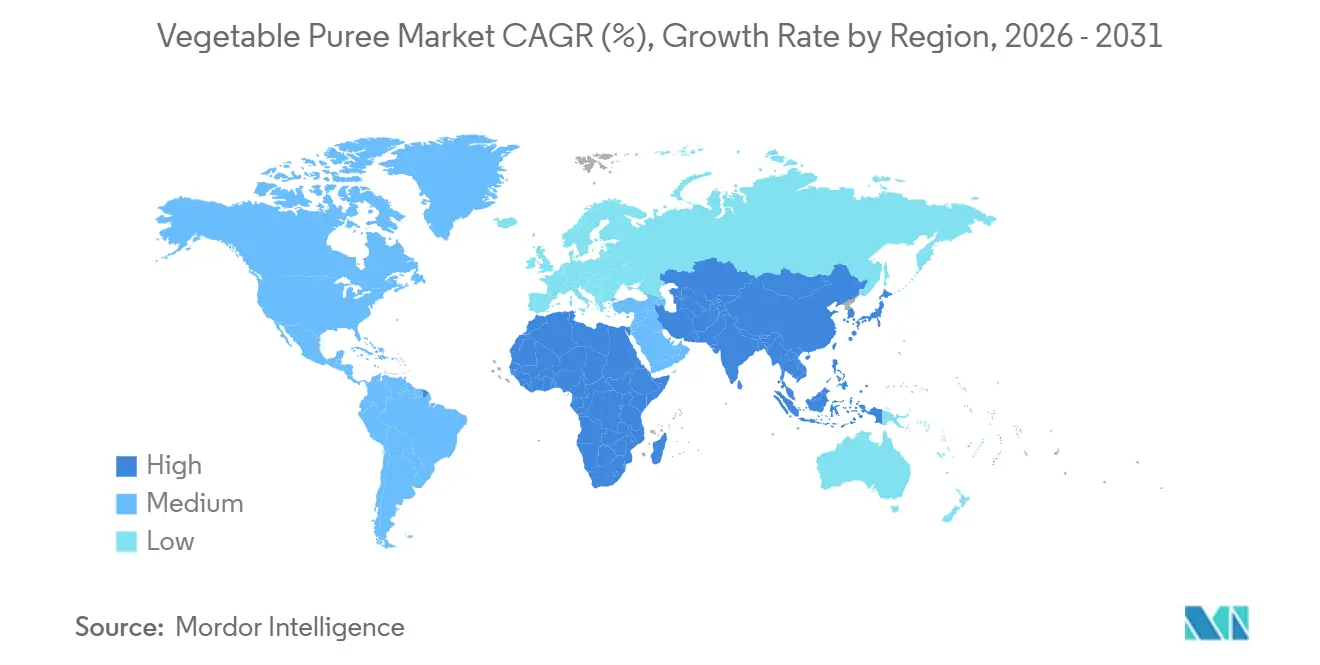

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Marktanteil von 31,43 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,46 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gemüsepüree

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Babynahrungsformulierungen | +1.8% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung pflanzenbasierter und flexitarischer Ernährungsweisen | +1.5% | Nordamerika und Europa; zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum von trinkfertigen gemüsebasierten Getränken | +1.2% | Global; angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Kulinarische Innovation und Produktdiversifizierung | +0.9% | Europa und Nordamerika; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Partnerschaften zur Abfallverwertung mit Lieferanten von „hässlichem Gemüse” | +0.6% | Europa und Australien; weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Kaltpress-/HPP-Verarbeitung zur Erhaltung von Nährstoffen | +0.8% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Babynahrungsformulierungen

Die Nachfrage nach praktischen, gebrauchsfertigen Babynahrungsformulierungen, einschließlich Gemüsepürees, wächst weiter, da immer mehr Familien sichere und ernährungsphysiologisch ausgewogene Mahlzeitenlösungen suchen. Die zunehmende Erwerbsbeteiligung von Frauen hat die Verbraucherpräferenz hin zu zeitsparenden Lebensmitteln verlagert, die keine Abstriche bei Gesundheit oder Sicherheit erfordern. Laut dem US-amerikanischen Amt für Arbeitsstatistik waren im Jahr 2023 mehr als 72 % der Mütter mit Kindern unter 18 Jahren Teil der Erwerbsbevölkerung, was die Abhängigkeit von Fertiggerichten fördert und das anhaltende Wachstum im Segment der verpackten Babynahrung, einschließlich Pürees, unterstützt. Strengere Grenzwerte für Metallverunreinigungen haben die Prioritäten der Produktentwicklung verändert. Darüber hinaus gewinnen die verbesserten Richtlinien, die den Markt vorantreiben, das Vertrauen der Verbraucher. Die FDA-Bleirichtlinie verpflichtet Hersteller, in fortschrittliche Testmethoden, Zutatenabgrenzung und Lieferantenaudits zu investieren. Californias AB 899 schreibt zudem die öffentliche Offenlegung von Testergebnissen für Arsen, Cadmium, Quecksilber und Blei vor, was das landesweite Einzelhandelsangebot beeinflusst [2]Quelle: Gesundheitsministerium Kaliforniens, „AB 899 Häufig gestellte Fragen zu Babynahrung”, cdph.ca.gov.

Ausweitung pflanzenbasierter und flexitarischer Ernährungsweisen

Mainstream-Verbraucher ersetzen Fleisch zunehmend durch gemüsezentrierte Mahlzeiten, was die Nachfrage nach vielseitigen Pürees als Basis für Soßen, Dips und pflanzliche Proteinanaloga steigert. Laut den Ernährungsrichtlinien für Amerikaner des US-amerikanischen Landwirtschaftsministeriums wird ein erhöhter Gemüsekonsum zur Krankheitsprävention und allgemeinen Gesundheit empfohlen. Dieser gesellschaftliche Trend führt zu einem größeren Markt für Gemüsepürees, da Verbraucher, motiviert durch gesundheitliche, ethische und ökologische Überlegungen, praktische Optionen suchen, die zu ihren sich wandelnden Ernährungsgewohnheiten passen. Gemeinschaftsunternehmen wie Kraft Heinz-NotCo nutzen Formulierungen auf Basis künstlicher Intelligenz, um traditionelle Aromen mit Gemüsezutaten zu replizieren und die Markteinführungszeit für pflanzenbasierte Grundnahrungsmittel zu beschleunigen. In Europa baut das VALPRO-Path-Projekt kurze Lieferketten auf, die es Landwirten ermöglichen, Hülsenfrüchte und Gemüse lokal zu verarbeiten, höhere Margen zu sichern und Logistiksemissionen zu senken. Solche Lokalisierungstrends unterstützen den Markt für Gemüsepüree, indem sie den Zugang zu Rohstoffen stabilisieren und auf nachhaltigkeitsorientierte Beschaffungsrichtlinien reagieren.

Wachstum von trinkfertigen gemüsebasierten Getränken

Die Hochdruckverarbeitung (HPP) ermöglicht haltbare Getränke, die Chlorophyll und Carotinoide erhalten und traditionelle Saft- und Püreekategorien überbrücken. Kagomes Wandel von einer tomatenzentrischen Identität hin zu einem allgemeinen „Gemüseunternehmen” unterstützt neue trinkfertige Produktlinien, die herzhafte Noten mit Ballaststoffen verbinden, gestützt durch KI-basierte Agronomie-Partnerschaften zur Gewährleistung der Rohstoffkonsistenz. Daten des Wirtschaftsforschungsdienstes des US-amerikanischen Landwirtschaftsministeriums bestätigen die wachsende Innovation und den Konsum im Segment der Gemüsegetränke, was einen breiteren Übergang zu unterwegs konsumierbaren, gesundheitsorientierten Getränken widerspiegelt. Die aseptische Beuteltechnologie reduziert zudem die Abhängigkeit von der Kühlkette, erschließt Vertriebskanäle in Schwellenmärkten und stärkt das Wertversprechen des Marktes für Gemüsepüree.

Kulinarische Innovation und Produktdiversifizierung

Gastronomieunternehmen betonen regionale Authentizität und Zero-Waste-Kochen, was die Nachfrage nach Nischenpürees aus traditionellen Gemüsesorten stimuliert. Gerätehersteller wie Provisur liefern nun Raffinateure, die handwerkliche Texturen bei kommerziellem Durchsatz ermöglichen und es Herstellern erlauben, chefgetriebene Nachfragespitzen zu bedienen. Texturierungsfortschritte, einschließlich Clextrals Scherzellensystem, verwischen die Grenzen zwischen Pürees und faserigen Fleischanaloga und erweitern den Anwendungsbereich. Initiativen des öffentlichen Sektors und Forschungsförderung haben eine bedeutende Rolle bei der Förderung kulinarischer Innovation und Produktdiversifizierung im Bereich gemüsebasierter Lebensmittel gespielt. Die Unterstützung für die Erforschung neuartiger Mischungen, Verarbeitungstechnologien und Anreicherungsmethoden, auf die in USDA-Förderankündigungen und Lebensmittelinnovationsberichten verwiesen wird, hat zur Einführung neuer Gemüsepüreeprodukte geführt, die der Verbrauchernachfrage nach einzigartigen Aromen und funktionellen Eigenschaften entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei wichtigen Gemüsesorten | −1.2% | Global; stark ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kühlkettenlogistikkosten in Schwellenmärkten | −0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden bei Nitratlimits in Blattgemüsepürees | −0.4% | Europa; Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber haltbaren Pürees im Vergleich zu frischen | −0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei wichtigen Gemüsesorten

Klimabedingte Ertragsschwankungen treiben die Rohstoffpreise in die Höhe und erhöhen die Beschaffungsrisiken. Der europäische Verarbeiter Ardo, der mit einem Ertragsrückgang von 15–20 % bei Freilandkulturen konfrontiert ist, hat sein „Mimosa+”-Programm initiiert, das sich auf regenerative Landwirtschaft zur Wiederherstellung der Bodenfruchtbarkeit konzentriert. Während digitale Zwillinge und KI-gestützte Nachfrageprognosen die Bestandsplanung verbessern, erfordern sie Kapital, das für kleinere Unternehmen oft nicht erreichbar ist, was den Markt für Gemüsepüree in Richtung Konsolidierung drängt. Der Markt für Gemüsepüree kämpft mit Lieferketteninstabilität, die durch Wettervariabilität, Krankheitsausbrüche und sich ändernde Produktionserträge beeinflusst wird. Das US-amerikanische Landwirtschaftsministerium hebt diese Herausforderungen häufig hervor und weist darauf hin, dass unregelmäßige Ernten Preisvolatilität und Versorgungsengpässe auslösen können. Solche Störungen stellen Risiken für Hersteller dar und können zu erhöhten Kosten oder einem Mangel an wesentlichen Püreezutaten führen.

Hohe Kühlkettenlogistikkosten in Schwellenmärkten

Die hohen Kosten im Zusammenhang mit der Kühlketteninfrastruktur stellen eine ernsthafte Einschränkung für den Vertrieb und die Lagerung von verderblichen Gemüsepürees dar, insbesondere in Schwellenmärkten. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen und bestätigt durch den Auslandswirtschaftsdienst des US-amerikanischen Landwirtschaftsministeriums führt eine unzureichende Kühlkettenkapazität zu erheblichen Nachernteverlusten und erhöhten Logistikkosten. Dies schränkt die Fähigkeit der Hersteller ein, die Marktreichweite zu erweitern, beeinträchtigt die Preiswettbewerbsfähigkeit und kann letztendlich das Marktwachstum in Regionen einschränken, in denen Kühlungs- und Transportnetze unterentwickelt sind. In Indien erhöht die fragmentierte Infrastruktur die gekühlten Frachtkosten pro Kilogramm und schränkt die Durchdringung von Premium-Pürees ein. Wiederverwendbare Phasenwechselverpackungen von Candor Food Chain halten die Temperatur neun Tage lang ohne Trockeneis aufrecht, was Transportkosten und Emissionsbelastung reduziert. Dennoch bleiben die anfänglichen Geräteausgaben eine Hürde für kleine Verarbeiter [3]Quelle: Packaging Digest, „Candor Food Chain führt kühle Technologie ein”, packagingdigest.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einzelpürees als Anker, Mischungen beschleunigen sich

Einzelgemüseangebote hielten im Jahr 2025 einen Marktanteil von 64,23 % am Markt für Gemüsepüree, was die regulatorische Einfachheit und die einfachere Nährwertkennzeichnung bei Anwendungen in der Säuglingsernährung widerspiegelt. Hersteller profitieren von optimierten Beschaffungsverträgen und Prozesskonsistenz, was wettbewerbsfähige Preisgestaltung und zuverlässige Qualität ermöglicht. Etablierte Verarbeiter unterhalten dedizierte Linien für Karotten, Süßkartoffeln und grüne Erbsen, optimieren den Durchsatz und minimieren das Kreuzkontaminationsrisiko. Außerdem behalten Einzelgemüsepürees den ursprünglichen Geschmack, die Nährstoffe und die Farbe des Ausgangsgemüses bei, was sie sowohl für Hersteller als auch für gesundheitsbewusste Verbraucher attraktiv macht.

Gemischte Pürees hingegen wachsen bis 2031 mit einer CAGR von 6,58 %, gestützt durch die kulinarische Nachfrage nach geschichtetem Geschmack und Farbe. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an innovativen Aromen und Produkten mit verbesserten Nährwertprofilen angetrieben. Köche verwenden Mischungen, um regionale Eintöpfe nachzuahmen oder pflanzliche Proteingerichte zu verbessern, was die Menüinnovation in HoReCa-Kanälen unterstützt. Industrielle Geräte, die eine schonende Partikelbildung ermöglichen, erhalten sensorische Eigenschaften in komplexen Formulierungen und ermöglichen Premium-Preisgestaltung. Der Schwung des Segments fließt in den breiteren Markt für Gemüsepüree ein, da Marken kombinierte Phytonährstoffansprüche und Bequemlichkeit hervorheben.

Nach Art: Biologischer Schwung baut auf Verbrauchervertrauen auf

Die konventionelle Verarbeitung dominierte im Jahr 2025 mit 85,63 % der Marktgröße für Gemüsepüree, gestützt durch Kosteneffizienz und gut etablierte globale Lieferketten. Diese Verarbeiter übernehmen zunehmend nachhaltige Landwirtschaftspartnerschaften und Kessel mit erneuerbarer Energie, um die Anforderungen der Einzelhändler zu erfüllen, ohne Zertifizierungskosten zu verursachen. Auch ihre breitere Verfügbarkeit, niedrigere Preispunkte und etablierte Lieferketten, die eine kosteneffiziente Massenproduktion ermöglichen, machen sie attraktiver. Ein erheblicher Teil der Lebensmittelverarbeitungsindustrie bezieht weiterhin konventionelle Gemüsepürees für großangelegte Anwendungen, da die Preissensibilität in vielen Märkten, insbesondere in Entwicklungsregionen, ein wichtiger Treiber bleibt.

Biologische Varianten, die mit einer CAGR von 7,75 % wachsen, gewinnen die Loyalität gesundheitsorientierter Eltern. Wachsendes Gesundheitsbewusstsein und ein globaler Anstieg der Nachfrage nach Clean-Label- und chemiefreien Produkten sind wesentliche Beitragende. Verbraucher werden sich zunehmend potenzieller Rückstände in konventionellen Produkten bewusst und suchen hochwertige, rückverfolgbare Lebensmittelquellen. Die USDA-Regel zur Stärkung der biologischen Durchsetzung, die mehr Einrichtungen zur Sicherung der Zertifizierung verpflichtet, hat die Versorgung kurzfristig eingeschränkt, verbessert aber letztendlich die Integrität und Transparenz. Einzelhändler nutzen Blockchain-fähige QR-Codes, um die Herkunft vom Bauernhof nachzuweisen und Preisaufschläge zu stärken.

Nach Verpackung: Flexible Formate überholen starre Behälter

Dosen und Glasgläser erzielten im Jahr 2025 einen Umsatzanteil von 29,40 %, geschätzt für hermetische Versiegelung, Kompatibilität mit thermischer Retorte und Vertrautheit bei institutionellen Käufern. Diese traditionelle Dominanz ist das Ergebnis der Fähigkeit der Verpackung, Geschmack zu bewahren, die Haltbarkeit zu verlängern und den strengen Transportbedingungen standzuhalten, die von Lebensmittelverarbeitern und Exportmärkten bevorzugt werden. Dosen und Gläser werden besonders von industriellen und gastronomischen Kunden für Großanwendungen geschätzt, und ihre wiederverschließbare Eigenschaft spricht sowohl Verarbeiter als auch Endverbraucher an, die Portionskontrolle und minimalen Abfall suchen.

Standbeutel wachsen mit einer CAGR von 7,83 % aufgrund von wiederverschließbaren Ausgüssen und reduziertem Materialeinsatz. Standbeutel sind besonders attraktiv im Einzel- und E-Commerce-Handel, da sie einfache Lagerung, Präsentation und Verwendung ermöglichen, insbesondere für unterwegs konsumierende Verbraucher und kleine Haushalte. Marken nutzen auch Innovationen bei Ausguss- oder wiederverschließbaren Beuteln, um Eltern und jüngere Zielgruppen anzusprechen, was diese Kategorie zu einem Schwerpunkt für Verpackungsinnovation und Nachhaltigkeitsbemühungen macht. Außerdem sequestrieren Innovationen wie Accredos 100 % Zuckerrohr-basiertes Harzpäckchen 43 g CO₂ pro Einheit und erfüllen gleichzeitig Falltests und Barrierespezifikationen. Amcors vollständig aus Polyolefin recycelbarer Retortenbeutel fügt haltbare Fähigkeiten hinzu, ohne die Kreislauffähigkeit zu opfern. Diese Fortschritte unterstützen die Nachhaltigkeitserzählung, die den Markt für Gemüsepüree vorantreibt.

Nach Endverbraucher: Einzelhandelsboom ergänzt industrielles Fundament

Im Jahr 2025 beanspruchten industrielle Verarbeiter 51,60 % des Marktes für Gemüsepüree, gestützt durch langfristige Verträge mit Herstellern von Babynahrung, Suppen und Soßen. Dank Skaleneffekten bei der Beschaffung und einem kontinuierlichen Produktionsansatz halten diese Verarbeiter stabile Margen aufrecht, selbst inmitten von Rohstoffpreisschwankungen. Gemüsepürees sind entscheidend bei der Herstellung von Babynahrung, Suppen, Soßen, Fertiggerichten und Backwaren. Die beständige Abhängigkeit der Lebensmittelindustrie von diesen Pürees, die ihre Konsistenz, Skalierbarkeit und ganzjährige Verfügbarkeit schätzt, festigt ihre Dominanz bei institutionellen Käufern und Herstellern.

Der Einzelhandelsumsatz hingegen wird voraussichtlich mit einer CAGR von 8,25 % steigen, da Direktverbrauchermarken HPP und transparente Beschaffungsgeschichten einsetzen, um Premium-Regalpreise zu rechtfertigen. Online-Lebensmittelhandel und Abonnementmodelle steigern die Haushaltsdurchdringung, insbesondere bei Millennials-Eltern, die Clean-Label-Bequemlichkeit suchen. Verbraucher suchen zunehmend nach praktischen, gesunden Kochhilfen und Fertiggerichten, die leicht in den täglichen Speiseplan integriert werden können. Der Einzelhandelsboom, unterstützt durch attraktive Verpackungen, Clean-Label-Trends und den Aufstieg des „Do-it-yourself”-Heimkochens, sorgt dafür, dass Pürees im Vergleich zu traditionellen Kanälen mehr Sichtbarkeit und Erprobung erzielen. Kompostierbare Behälter und QR-Rückverfolgbarkeit auf der Verpackung stärken das Verbrauchervertrauen und verstärken die breitere Marktentwicklung für Gemüsepüree.

Geografische Analyse

Europa entfiel im Jahr 2025 auf einen Marktanteil von 31,43 % am Markt für Gemüsepüree, unterstützt durch die EU-Kontaminantenverordnung 2023/915, die strenge Schwermetallgrenzwerte vorschreibt und regional konforme Lieferanten begünstigt. Der Branchenverband „Propel” koordiniert mehr als 500 Verarbeiter, um für pragmatische Richtlinien zu lobbyieren und bewährte Praktiken in der nachhaltigen Kultivierung zu verbreiten. Das Green-loop-Konsortium entwickelt kompostierbare Barrierefolien, die mit der bevorstehenden Verpackungs- und Verpackungsabfallverordnung kompatibel sind, und bringt Verpackungsinnovation mit Kreislaufwirtschaftszielen in Einklang.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,46 % bis 2030 das schnellste Wachstum. Indiens wachsende Ausgaben für die Lebensmittelverarbeitung veranschaulichen den staatlichen Impuls durch das Pradhan Mantri Kisan Sampada Yojana und produktionsbezogene Anreize. Agranas Kauf von Saikrupa in Indien und die Expansion in Changzhou, China, sichern regionale Produktionsstandorte, reduzieren Vorlaufzeiten und Zollbelastungen. Kagomes KI-gestützte Agronomie-Versuche mit NEC zielen auf verbesserte Felderträge ab, die den Parametern für Getränkequalität entsprechen, und verbessern die Versorgungsresilienz.

Nordamerika profitiert von ausgereiften HPP-Kapazitäten und einem lebhaften biologischen Segment, steht jedoch vor klimatischen Risiken wie dürrebedingten Tomatenengpässen. Investitionen in regenerative Landwirtschaft und kontrollierte Umgebungslandwirtschaft mildern die Volatilität und sichern den Rohstoffzufluss für den Markt für Gemüsepüree. Südamerika nutzt reichlich Ackerland; Verarbeiter konzentrieren sich auf den Export aseptischer Pürees nach Europa unter rückverfolgbaren Nachhaltigkeitsprotokollen. Naher Osten und Afrika, gekennzeichnet durch eine junge Bevölkerungsstruktur, verzeichnen eine steigende Nachfrage im Schnellservice nach gemüsebasierten Aufstrichen, wenn auch gedämpft durch logistische und Kühlkettenherausforderungen.

Wettbewerbslandschaft

Der Markt für Gemüsepüree weist einen moderaten Konzentrationsgrad auf, wobei die fünf größten Unternehmen zusammen etwa 35 % des globalen Umsatzes halten. Kagomes Übernahme von 70 % von Ingomar Packing im Januar 2024 vertiefte die nordamerikanische Integration und fügte Kenntnisse in der thermischen Verarbeitung hinzu. Ingredions Modernisierung seines Werks in Indianapolis im Wert von USD 100 Millionen verbesserte die Automatisierung und Energieeffizienz und setzte einen Maßstab für traditionelle Fabriken.

Technologiepartnerschaften sind entscheidend. Kraft Heinz-NotCos KI-Kooperationslabor beschleunigt pflanzenbasierte Formulierungszyklen, während OctoFrosts IQF-Gefriergeräte die aufkommende Nachfrage nach schnellgefrorenen Gemüsepartikeln in Südasien bedienen. Nachhaltigkeit bleibt ein Wettbewerbsfeld: Amcors recycelbarer Retortenbeutel und Accredos biobasierte Harzverpackungen helfen Markeninhabern, Scope-3-Emissionen zu senken. Wettbewerber schmieden auch Allianzen zur Abfallverwertung, um kostengünstige Inputs zu sichern und Zero-Waste-Versprechen zu erfüllen, was Differenzierungsstrategien innerhalb der Gemüsepüreebranche stärkt.

Regulatorische Kompetenz ist ein weiterer Wettbewerbshebel. Unternehmen mit ISO 17025-akkreditierten Labors validieren schnell die Einhaltung sich entwickelnder Schwermetall- oder Nitratschwellenwerte und reduzieren die Zeit bis zur Markteinführung neuer SKUs. Regionale Verarbeiter ohne solche Fähigkeiten suchen zunehmend Co-Manufacturing-Vereinbarungen mit globalen Großunternehmen, was die Verhandlungsmacht technologiereicher etablierter Unternehmen im Markt für Gemüsepüree intensiviert.

Marktführer in der Gemüsepüreebranche

Bonduelle

Kagome Co., Ltd.

Mutti S.p.A.

Ingredion

Döhler GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Green Giant bringt sein neues Dosenprodukt 100 % reines Kürbispüree auf den Markt. Das neue Green Giant 100 % reine Kürbispüree, bezogen von US-amerikanischen familiengeführten Betrieben, bietet Hobbyköchen eine zuverlässige und schmackhafte Option rechtzeitig für die Feiertage. Darüber hinaus erweist sich Green Giant 100 % reines Kürbispüree im Vergleich zur führenden Dosenkürbismarke als eine Premium- und dennoch budgetfreundliche Alternative.

- Juli 2023: Heinz hat seine neue Produktlinie „Culinary Tomatoes” eingeführt, die gehackte und geschälte Tomaten, eine traditionelle Pizzasoße und Tomatenpüree umfasst. Die Produktlinie enthält auch Tomatenbases für Kochsoßen wie Passata, Chili, Curry und Frito.

Umfang des globalen Berichts über den Markt für Gemüsepüree

Gemüsepüree umfasst Pürees aus einzelnen und gemischten Gemüsesorten, die an den Einzelhandel, die Lebensmittelverarbeitung und den HoReCa-Sektor verkauft werden. Der Bericht über den Markt für Gemüsepüree ist segmentiert nach Produkttyp (Einzelgemüsepürees, gemischte Gemüsepürees), Art (biologisch, konventionell), Verpackung (Dosen und Glasgläser, aseptische Kartons und weitere), Endverbraucher (Lebensmittelverarbeitung/Industrie, HoReCa, Einzelhandel) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzelgemüsepürees |

| Gemischte Gemüsepürees |

| Biologisch |

| Konventionell |

| Dosen und Glasgläser |

| Aseptische Kartons |

| Gefrierblöcke |

| Standbeutel |

| Großgebinde/Intermediate Bulk Container |

| Lebensmittelverarbeitung/Industrie | |

| HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Spezial-/Feinkostgeschäfte | |

| Online-Handel/E-Commerce | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Einzelgemüsepürees | |

| Gemischte Gemüsepürees | ||

| Nach Art | Biologisch | |

| Konventionell | ||

| Nach Verpackung | Dosen und Glasgläser | |

| Aseptische Kartons | ||

| Gefrierblöcke | ||

| Standbeutel | ||

| Großgebinde/Intermediate Bulk Container | ||

| Nach Endverbraucher | Lebensmittelverarbeitung/Industrie | |

| HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Spezial-/Feinkostgeschäfte | ||

| Online-Handel/E-Commerce | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gemüsepüree?

Die Marktgröße für Gemüsepüree beträgt im Jahr 2025 USD 6,9 Milliarden und wird bis 2031 voraussichtlich USD 9,95 Milliarden erreichen.

Welche Region hält den größten Anteil am Markt für Gemüsepüree?

Europa führt mit einem Anteil von 31,43 % im Jahr 2025 und profitiert von strengen Sicherheitsvorschriften und einer ausgereiften Verarbeitungsinfrastruktur.

Warum gewinnen Standbeutel bei der Verpackung von Gemüsepüree an Beliebtheit?

Standbeutel bieten Wiederverschließbarkeit, reduzierten Materialeinsatz und verbesserte Nachhaltigkeitsprofile, was eine CAGR von 7,83 % bei ihrer Einführung antreibt.

Wie beeinflussen neue Sicherheitsvorschriften die Produktentwicklung?

Der FDA-Bleigrenzwert von 10 ppb veranlasst Hersteller, Test- und Rückverfolgbarkeitssysteme zu verbessern und Premium-Clean-Label-Angebote zu erweitern.

Seite zuletzt aktualisiert am: