Taille et part du marché des purées de légumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.32 Milliards de dollars |

| Taille du Marché (2031) | 9.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des purées de légumes par Mordor Intelligence

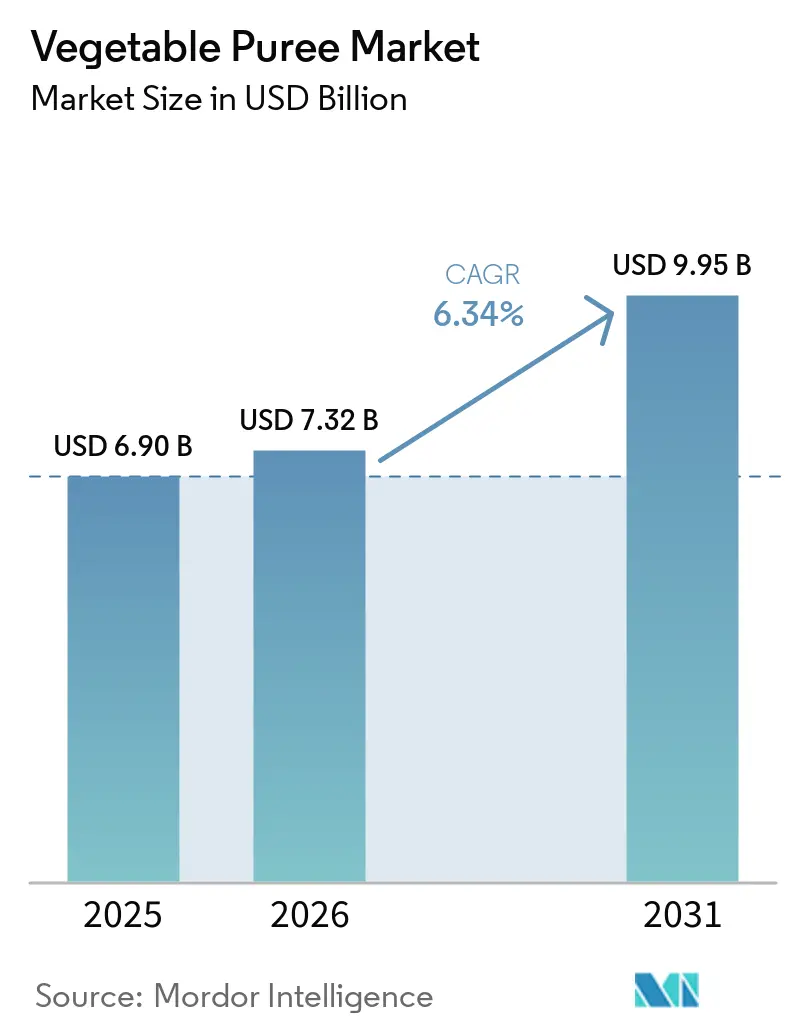

La taille du marché des purées de légumes est projetée à 6,90 milliards USD en 2025, 7,32 milliards USD en 2026, et devrait atteindre 9,95 milliards USD d'ici 2031, avec un CAGR de 6,34 % de 2026 à 2031. Cette croissance robuste reflète le renforcement des règles de sécurité alimentaire pour les nourrissons, l'adoption rapide du traitement par hautes pressions et l'intérêt croissant des consommateurs pour la nutrition à base de plantes. La Food and Drug Administration (FDA) des États-Unis a plafonné la teneur en plomb dans les légumes transformés pour bébés à 10 ppb en janvier 2025, imposant des tests intensifiés des matières premières et une traçabilité accrue [1]Source : Food and Drug Administration, « Niveaux d'action pour le plomb dans les aliments transformés destinés aux bébés et aux jeunes enfants », federalregister.gov. Parallèlement, la règle de renforcement de l'application des normes biologiques du USDA, entrée en vigueur en mars 2024, exige des certificats biologiques pour toutes les importations, favorisant les transformateurs disposant de chaînes d'approvisionnement domestiques certifiées. Les investissements dans les pochettes à soufflet et les formats à bec verseur, associés aux technologies haute pression et aseptiques, élargissent l'offre de détail haut de gamme tout en réduisant les coûts de la chaîne du froid. L'Europe reste la région pivot en raison de ses lois strictes en matière de sécurité alimentaire et de ses infrastructures matures, tandis que l'Asie-Pacifique est le territoire à la croissance la plus rapide, les gouvernements finançant les capacités de transformation et les consommateurs urbains recherchant des aliments à base de légumes pratiques.

Points clés du rapport

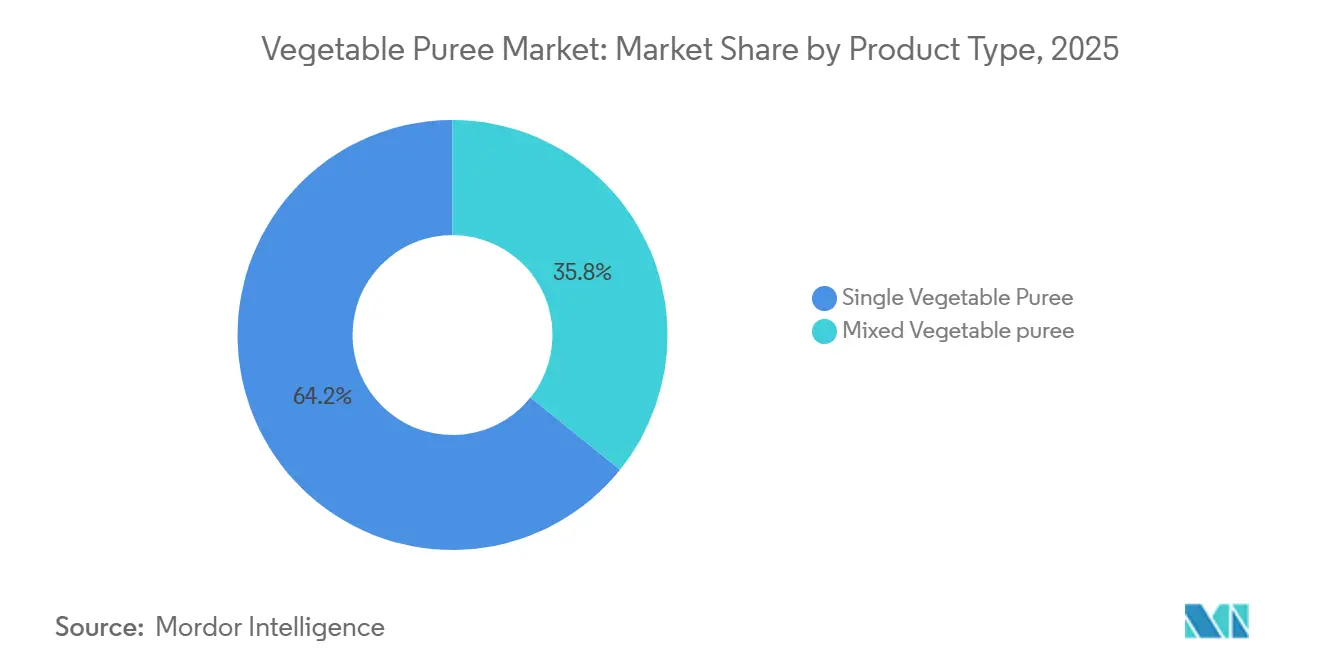

- Par type de produit, les purées de légumes simples ont dominé avec 64,23 % de part de marché en 2025 ; les formulations mixtes devraient se développer à un CAGR de 6,58 % jusqu'en 2031.

- Par nature, la transformation conventionnelle a conservé 85,63 % de la taille du marché des purées de légumes en 2025, mais les alternatives biologiques progressent à un CAGR de 7,75 % jusqu'en 2031.

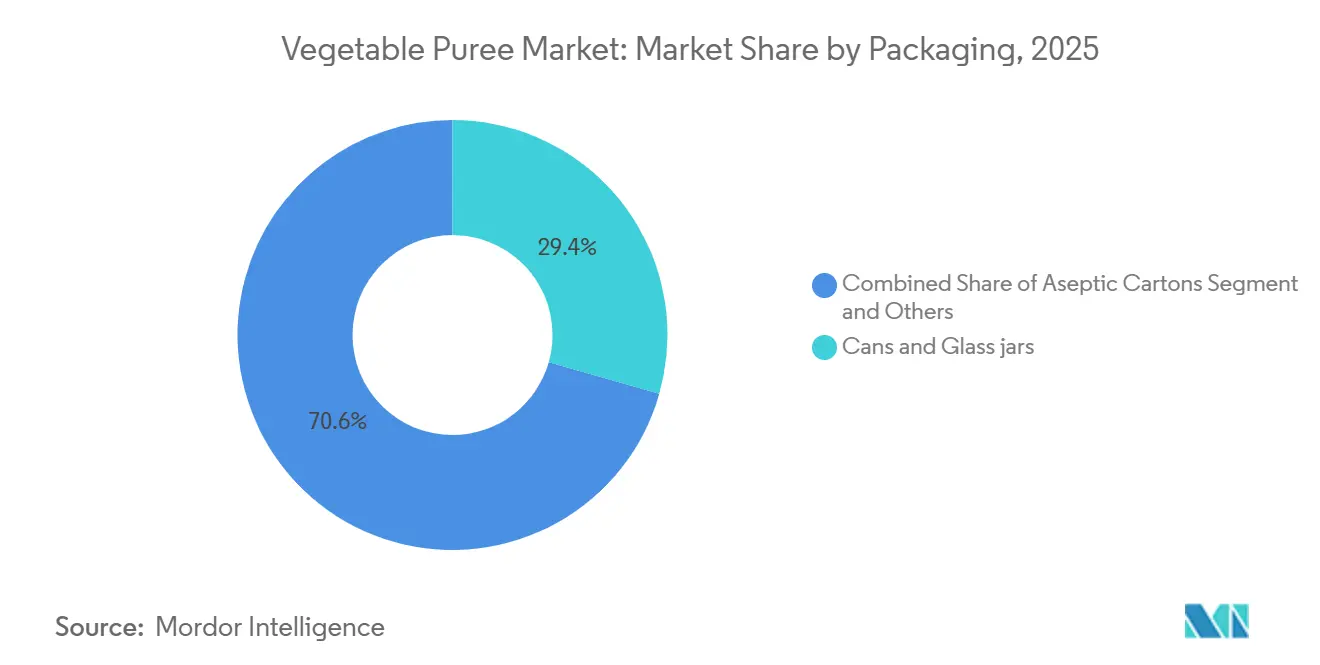

- Par emballage, les boîtes de conserve et les bocaux ont représenté 29,40 % des revenus en 2025, tandis que les pochettes à soufflet connaissent la croissance la plus rapide avec un CAGR de 7,83 %.

- Par utilisateur final, les transformateurs alimentaires industriels ont capté 51,60 % de la taille du marché des purées de légumes en 2025, tandis que les circuits de vente au détail progressent à un CAGR de 8,25 %.

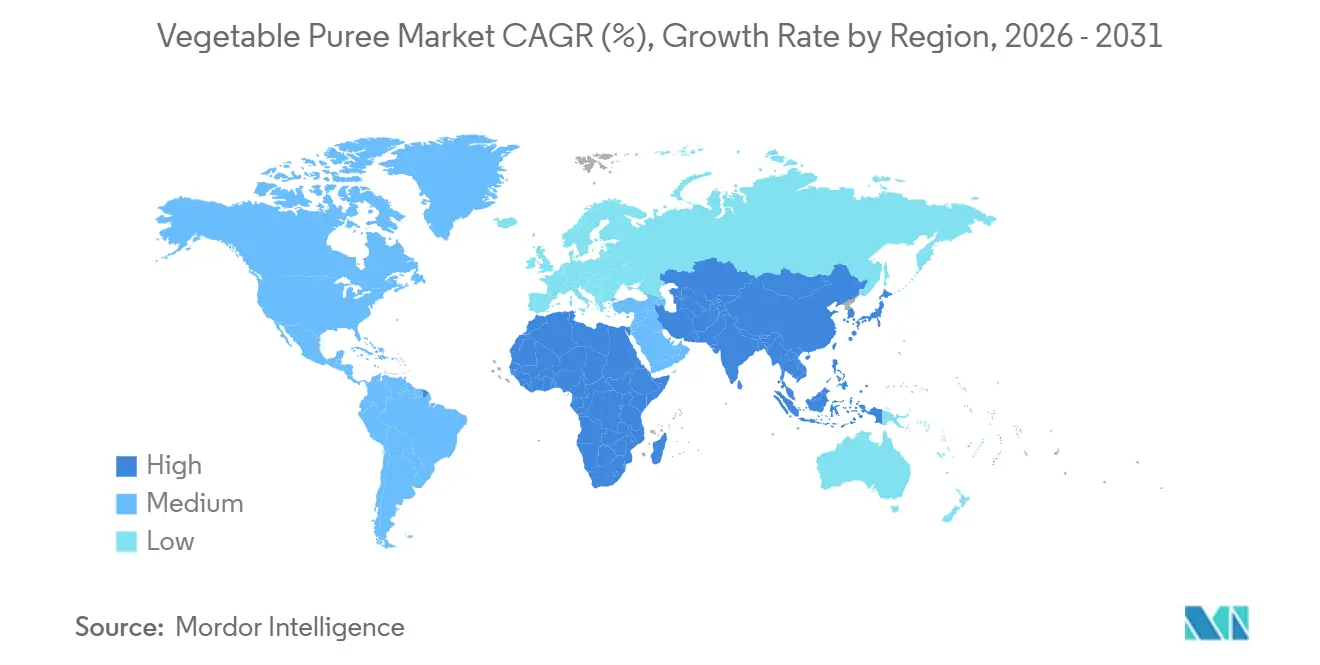

- Par géographie, l'Europe a représenté 31,43 % de la part de marché en 2025, tandis que l'Asie-Pacifique a enregistré la croissance la plus rapide avec un CAGR de 7,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des purées de légumes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de formulations pratiques pour aliments pour bébés | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des régimes à base de plantes et flexitariens | +1.5% | Amérique du Nord et Europe ; en progression en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des boissons à base de légumes prêtes à boire | +1.2% | Mondial ; porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Innovation culinaire et diversification des produits | +0.9% | Europe et Amérique du Nord ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Partenariats de valorisation des déchets avec des fournisseurs de « légumes moches » | +0.6% | Europe et Australie ; en expansion mondiale | Long terme (≥ 4 ans) |

| Traitement par pression à froid/HPP permettant la rétention des nutriments | +0.8% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formulations pratiques pour aliments pour bébés

La demande de formulations pratiques et prêtes à l'emploi pour aliments pour bébés, y compris les purées de légumes, continue de croître à mesure que de plus en plus de familles recherchent des solutions de repas sûres et nutritionnellement équilibrées. La participation accrue des femmes au marché du travail a orienté les préférences des consommateurs vers des produits alimentaires permettant de gagner du temps sans compromettre la santé ou la sécurité. Selon le Bureau of Labor Statistics des États-Unis, plus de 72 % des mères ayant des enfants de moins de 18 ans faisaient partie de la population active en 2023, ce qui renforce la dépendance aux aliments préparés et soutient la croissance soutenue du segment des aliments pour bébés conditionnés, y compris les purées. Le renforcement des limites relatives aux contaminants métalliques a transformé les priorités de développement des produits. En outre, les directives renforcées qui se développent sur le marché gagnent la confiance des consommateurs. La directive de la FDA sur le plomb oblige les producteurs à investir dans des méthodes de test avancées, la ségrégation des ingrédients et les audits des fournisseurs. La loi AB 899 de Californie impose en outre la divulgation publique des résultats des tests d'arsenic, de cadmium, de mercure et de plomb, influençant les assortiments de vente au détail à l'échelle nationale [2]Source : Département de la santé publique de Californie, « FAQ sur les aliments pour bébés AB 899 », cdph.ca.gov.

Expansion des régimes à base de plantes et flexitariens

Les consommateurs grand public substituent de plus en plus la viande par des repas centrés sur les légumes, augmentant la demande de purées polyvalentes comme bases pour les sauces, les trempettes et les analogues de protéines végétales. Selon les Directives alimentaires pour les Américains du Département de l'Agriculture des États-Unis, une consommation accrue de légumes est encouragée pour la prévention des maladies et la santé globale. Cette tendance sociétale se traduit par un marché plus important pour les purées de légumes, les consommateurs, motivés par des considérations sanitaires, éthiques et environnementales, recherchant des options pratiques qui correspondent à leurs habitudes alimentaires en évolution. Des coentreprises telles que Kraft Heinz-NotCo utilisent la formulation par intelligence artificielle pour reproduire les saveurs traditionnelles avec des ingrédients végétaux, accélérant le délai de mise sur le marché des produits de base à base de plantes. En Europe, le projet VALPRO Path construit des chaînes d'approvisionnement courtes permettant aux agriculteurs de transformer localement les légumineuses et les légumes, garantissant des marges plus élevées et réduisant les émissions logistiques. Ces tendances à la localisation soutiennent le marché des purées de légumes en stabilisant l'accès aux matières premières et en répondant aux politiques d'approvisionnement axées sur la durabilité.

Croissance des boissons à base de légumes prêtes à boire

Le traitement par hautes pressions (HPP) permet de produire des boissons stables à température ambiante qui préservent la chlorophylle et les caroténoïdes, faisant le lien entre les catégories traditionnelles de jus et de purées. Le passage de Kagome d'une identité centrée sur la tomate vers une identité de « société de légumes » généraliste sous-tend de nouvelles gammes de boissons prêtes à boire associant des notes salées à des fibres alimentaires, soutenues par des partenariats d'agronomie basés sur l'intelligence artificielle pour garantir la cohérence des matières premières. Les données du Service de recherche économique du USDA confirment l'expansion de l'innovation et de la consommation dans le segment des boissons à base de légumes, reflétant une transition plus large vers des boissons à emporter axées sur la santé. La technologie des pochettes aseptiques réduit davantage la dépendance à la chaîne du froid, ouvrant des canaux de distribution sur les marchés émergents et renforçant la proposition de valeur du marché des purées de légumes.

Innovation culinaire et diversification des produits

Les opérateurs de restauration mettent l'accent sur l'authenticité régionale et la cuisine zéro déchet, stimulant la demande de purées de niche à base de légumes patrimoniaux. Des équipementiers tels que Provisur fournissent désormais des raffineurs capables de produire des textures artisanales à des cadences industrielles, permettant aux fabricants de répondre aux pics de demande portés par les chefs. Les avancées en matière de texturation, notamment le système à cellules de cisaillement de Clextral, brouillent les frontières entre les purées et les analogues de viande fibreux, élargissant le champ d'application. Les initiatives du secteur public et les financements de la recherche ont joué un rôle significatif dans la promotion de l'innovation culinaire et la diversification des produits dans le secteur alimentaire à base de légumes. Le soutien à la recherche sur de nouveaux mélanges, les technologies de transformation et les méthodes de fortification, mentionné dans les annonces de financement du USDA et les rapports sur l'innovation alimentaire, a conduit à l'introduction de nouveaux produits de purées de légumes, répondant à la demande des consommateurs pour des saveurs uniques et des attributs fonctionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les légumes clés | −1.2% | Mondial ; sévère sur les marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés de la logistique de la chaîne du froid sur les marchés émergents | −0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Obstacles réglementaires sur les limites de nitrates dans les purées de légumes à feuilles | −0.4% | Europe ; se répandant en Amérique du Nord | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des purées stables à température ambiante par rapport aux produits frais | −0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement pour les légumes clés

Les fluctuations de rendement induites par le climat font monter les prix des matières premières et accroissent les risques d'approvisionnement. Le transformateur européen Ardo, confronté à une baisse de rendement de 15 à 20 % des cultures en plein champ, a lancé son programme « Mimosa+ », axé sur l'agriculture régénératrice pour revitaliser la fertilité des sols. Si les jumeaux numériques et les prévisions de la demande pilotées par l'intelligence artificielle améliorent la planification des stocks, ils exigent des capitaux souvent hors de portée des petites entreprises, poussant le marché des purées de légumes vers la consolidation. Le marché des purées de légumes est aux prises avec une instabilité de la chaîne d'approvisionnement, influencée par la variabilité météorologique, les épidémies de maladies et l'évolution des rendements de production. Le USDA souligne fréquemment ces défis, indiquant que des récoltes erratiques peuvent déclencher une volatilité des prix et des pénuries d'approvisionnement. Ces perturbations présentent des risques pour les fabricants, pouvant entraîner une augmentation des coûts ou une pénurie d'ingrédients essentiels pour les purées.

Coûts élevés de la logistique de la chaîne du froid sur les marchés émergents

Les coûts élevés associés aux infrastructures de la chaîne du froid constituent un frein sérieux à la distribution et au stockage des purées de légumes périssables, en particulier sur les marchés émergents. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, corroboré par le Service agricole étranger du USDA, une capacité insuffisante de la chaîne du froid entraîne des pertes post-récolte significatives et une augmentation des dépenses logistiques. Cela limite la capacité des producteurs à étendre leur portée commerciale, affecte la compétitivité des prix et peut finalement contraindre la croissance du marché là où les réseaux de réfrigération et de transport sont sous-développés. En Inde, la fragmentation des infrastructures fait grimper les coûts de fret réfrigéré par kilogramme, limitant la pénétration des purées haut de gamme. L'emballage réutilisable à changement de phase de Candor Food Chain maintient la température pendant neuf jours sans glace carbonique, réduisant les dépenses de transport et l'empreinte carbone. Néanmoins, les dépenses d'équipement initiales restent un obstacle pour les petits transformateurs [3]Source : Packaging Digest, « Candor Food Chain déploie une technologie de refroidissement innovante », packagingdigest.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les purées simples dominent, les mélanges s'accélèrent

Les offres de légumes simples ont représenté 64,23 % de la part du marché des purées de légumes en 2025, reflétant la simplicité réglementaire et la facilité d'étiquetage nutritionnel dans les applications de nutrition infantile. Les producteurs bénéficient de contrats d'approvisionnement rationalisés et d'une cohérence des processus, permettant une tarification compétitive et une qualité fiable. Les transformateurs historiques maintiennent des lignes dédiées aux carottes, aux patates douces et aux petits pois, optimisant le débit et minimisant le risque de contamination croisée. De plus, les purées de légumes simples conservent la saveur, la nutrition et la couleur d'origine du légume source, les rendant attrayantes tant pour les fabricants que pour les consommateurs soucieux de leur santé.

Les purées mixtes, cependant, progressent à un CAGR de 6,58 % jusqu'en 2031, portées par la demande culinaire de saveurs et de couleurs en couches. Cette croissance est stimulée par l'intérêt croissant des consommateurs pour les saveurs innovantes et les produits offrant des profils nutritionnels améliorés. Les chefs utilisent des mélanges pour imiter les ragoûts régionaux ou pour améliorer les plats à base de protéines végétales, soutenant l'innovation des menus dans les circuits HoReCa. Les équipements industriels capables d'une particulation douce préservent les attributs sensoriels dans les formulations complexes, permettant une tarification premium. L'élan de ce segment alimente le marché plus large des purées de légumes à mesure que les marques mettent en avant les allégations combinées de phytonutriments et la commodité.

Par nature : l'élan du biologique se construit sur la confiance des consommateurs

La transformation conventionnelle a dominé avec 85,63 % de la taille du marché des purées de légumes en 2025, soutenue par l'efficacité des coûts et des chaînes d'approvisionnement mondiales bien établies. Ces transformateurs adoptent de plus en plus des partenariats agricoles durables et des chaudières à énergie renouvelable pour satisfaire les critères des distributeurs sans supporter les frais de certification. De plus, leur plus grande disponibilité, leurs prix plus bas et leurs chaînes d'approvisionnement établies permettant une production de masse rentable les rendent plus attrayants. Une part significative de l'industrie de la transformation alimentaire continue de s'approvisionner en purées de légumes conventionnelles pour les applications à grande échelle, la sensibilité aux prix restant un facteur clé dans de nombreux marchés, en particulier dans les régions en développement.

Les variantes biologiques, croissant à un CAGR de 7,75 %, gagnent la fidélité des parents soucieux de leur santé. La prise de conscience croissante en matière de santé et une montée en flèche mondiale de la demande de produits à étiquette propre et sans produits chimiques sont des contributeurs majeurs. Les consommateurs prennent de plus en plus conscience des résidus potentiels dans les produits conventionnels et recherchent des sources alimentaires de haute qualité et traçables. La règle de renforcement de l'application des normes biologiques du USDA, qui exige que davantage d'entités obtiennent une certification, a brièvement réduit les approvisionnements mais améliore finalement l'intégrité et la transparence. Les détaillants utilisent des codes QR activés par la blockchain pour démontrer la provenance agricole, renforçant les primes de prix.

Par emballage : les formats flexibles dépassent les contenants rigides

Les boîtes de conserve et les bocaux en verre ont représenté 29,40 % des revenus en 2025, appréciés pour leur scellement hermétique, leur compatibilité avec la stérilisation thermique et leur familiarité auprès des acheteurs institutionnels. Cette domination historique résulte de la capacité de cet emballage à préserver la saveur, prolonger la durée de conservation et résister aux conditions de transport rigoureuses privilégiées par les transformateurs alimentaires et les marchés d'exportation. Les boîtes de conserve et les bocaux sont particulièrement appréciés des clients industriels et de la restauration pour les applications en vrac, et leur nature refermable séduit à la fois les transformateurs et les consommateurs finaux recherchant le contrôle des portions et un gaspillage minimal.

Les pochettes à soufflet, en expansion à un CAGR de 7,83 %, grâce à leurs becs verseurs refermables et à leur utilisation réduite de matériaux. Les pochettes à soufflet sont particulièrement attrayantes dans la vente au détail et le commerce électronique, car elles facilitent le stockage, l'affichage et l'utilisation, notamment pour les consommateurs nomades et les petits ménages. Les marques exploitent également les innovations en matière de pochettes à bec verseur ou refermables pour séduire les parents et les jeunes générations, faisant de cette catégorie un point focal pour l'innovation en matière d'emballage et les efforts de durabilité. De plus, des innovations telles que la pochette en résine 100 % à base de canne à sucre d'Accredo séquestrent 43 g de CO₂ par unité tout en répondant aux spécifications de test de chute et de barrière. La pochette de stérilisation entièrement recyclable en polyoléfine d'Amcor ajoute une capacité de stabilité à température ambiante sans sacrifier la circularité. Ces avancées soutiennent le discours sur la durabilité qui propulse le marché des purées de légumes.

Par utilisateur final : la montée en puissance du commerce de détail complète le socle industriel

En 2025, les transformateurs industriels ont représenté 51,60 % du marché des purées de légumes, soutenus par des contrats à long terme avec les fabricants d'aliments pour bébés, de soupes et de sauces. Grâce aux économies d'échelle dans les achats et à une approche de production en flux continu, ces transformateurs maintiennent des marges stables, même face aux fluctuations des prix des matières premières. Les purées de légumes sont essentielles dans la fabrication d'aliments pour bébés, de soupes, de sauces, de plats prêts à consommer et de produits de boulangerie. La dépendance indéfectible de l'industrie alimentaire à l'égard de ces purées, appréciant leur cohérence, leur évolutivité et leur disponibilité tout au long de l'année, cimente leur domination auprès des acheteurs institutionnels et des fabricants.

Les ventes au détail, cependant, devraient progresser à un CAGR de 8,25 % à mesure que les marques en vente directe aux consommateurs utilisent le HPP et des récits d'approvisionnement transparents pour justifier des prix de rayon premium. L'épicerie en ligne et les modèles d'abonnement stimulent la pénétration dans les ménages, en particulier parmi les parents millennials recherchant la commodité à étiquette propre. Les consommateurs recherchent de plus en plus des aides culinaires pratiques et saines ainsi que des aliments préparés pouvant être facilement intégrés dans les repas quotidiens. L'essor du commerce de détail, soutenu par des emballages attrayants, les tendances à l'étiquette propre et la montée du « fait maison », garantit que les purées bénéficient d'une plus grande visibilité et d'un meilleur essai par rapport aux circuits traditionnels. Les contenants compostables et la traçabilité par code QR sur l'emballage renforcent la confiance des consommateurs, amplifiant la trajectoire plus large du marché des purées de légumes.

Analyse géographique

L'Europe a représenté 31,43 % de la part du marché des purées de légumes en 2025, soutenue par le Règlement UE sur les contaminants 2023/915, qui impose des seuils stricts pour les métaux lourds et favorise les fournisseurs conformes au niveau régional. L'organisme professionnel « Propel » coordonne plus de 500 transformateurs pour défendre des politiques pragmatiques et diffuser les meilleures pratiques en matière de culture durable. Le consortium Green-loop est pionnier dans les films barrières compostables compatibles avec le futur Règlement sur les emballages et les déchets d'emballages, alignant l'innovation en matière d'emballage sur les objectifs d'économie circulaire.

L'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 7,46 % jusqu'en 2030. Les dépenses croissantes de l'Inde dans la transformation alimentaire illustrent l'impulsion gouvernementale via le Pradhan Mantri Kisan Sampada Yojana et les incitations liées à la production. L'acquisition de Saikrupa en Inde par Agrana et son expansion à Changzhou, en Chine, sécurisent des bases de production régionales, réduisant les délais et l'exposition aux droits de douane. Les essais d'agronomie guidés par l'intelligence artificielle de Kagome avec NEC visent à améliorer les rendements agricoles correspondant aux paramètres de qualité pour les boissons, renforçant la résilience de l'approvisionnement.

L'Amérique du Nord bénéficie d'une capacité HPP sophistiquée et d'un segment biologique dynamique, mais fait face à des risques climatiques tels que les déficits de tomates induits par la sécheresse. Les investissements dans l'agriculture régénératrice et l'agriculture en environnement contrôlé atténuent la volatilité, maintenant l'afflux de matières premières pour le marché des purées de légumes. L'Amérique du Sud tire parti de ses vastes terres arables ; les transformateurs se concentrent sur l'exportation de purées aseptiques vers l'Europe selon des protocoles de durabilité traçables. Le Moyen-Orient et l'Afrique, caractérisés par une démographie jeune, voient une demande croissante de la restauration rapide pour les tartinades à base de légumes, bien que tempérée par des défis logistiques et de chaîne du froid.

Paysage concurrentiel

Le marché des purées de légumes affiche un score de concentration modéré, les cinq plus grandes entreprises détenant collectivement environ 35 % des revenus mondiaux. L'acquisition par Kagome de 70 % d'Ingomar Packing en janvier 2024 a approfondi l'intégration en Amérique du Nord et ajouté un savoir-faire en matière de traitement thermique. L'investissement de 100 millions USD d'Ingredion pour la modernisation de son usine d'Indianapolis a amélioré l'automatisation et l'efficacité énergétique, établissant une référence pour les usines historiques.

Les partenariats technologiques sont essentiels. Le laboratoire de co-développement par intelligence artificielle de Kraft Heinz-NotCo accélère les cycles de formulation à base de plantes, tandis que les congélateurs IQF d'OctoFrost répondent à la demande émergente de particules de légumes surgelés rapidement en Asie du Sud. La durabilité reste un champ de bataille : la pochette de stérilisation recyclable d'Amcor et les emballages en résine biosourcée d'Accredo aident les propriétaires de marques à réduire leurs émissions de portée 3. Les concurrents forgent également des alliances de valorisation des déchets pour sécuriser des intrants à faible coût et satisfaire les engagements zéro déchet, renforçant les stratégies de différenciation au sein du secteur des purées de légumes.

La maîtrise réglementaire est un autre levier concurrentiel. Les entreprises disposant de laboratoires accrédités ISO 17025 valident rapidement la conformité aux seuils évolutifs de métaux lourds ou de nitrates, réduisant le délai de mise en rayon pour les nouvelles références. Les transformateurs régionaux sans ces capacités recherchent de plus en plus des accords de co-fabrication avec les grands acteurs mondiaux, intensifiant le pouvoir de négociation des acteurs établis riches en technologie sur le marché des purées de légumes.

Leaders du secteur des purées de légumes

Bonduelle

Kagome Co., Ltd.

Mutti S.p.A.

Ingredion

Döhler GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Green Giant lance sa nouvelle citrouille 100 % pure en conserve. Provenant de fermes familiales américaines, la nouvelle citrouille 100 % pure Green Giant offre aux cuisiniers amateurs une option fiable et savoureuse juste à temps pour les fêtes. De plus, comparée à la principale marque de citrouille en conserve, la citrouille 100 % pure Green Giant se présente comme une alternative haut de gamme mais abordable.

- Juillet 2023 : Heinz a lancé sa nouvelle gamme « Culinary Tomatoes », comprenant des tomates concassées et pelées, une sauce pizza traditionnelle et de la purée de tomates. La gamme comprend également des bases de tomates pour sauces de cuisson, telles que la passata, le chili, le curry et le frito.

Périmètre du rapport mondial sur le marché des purées de légumes

La purée de légumes comprend les purées de légumes simples et mixtes vendues aux secteurs de la vente au détail, de la transformation alimentaire et de la restauration hors domicile. Le rapport sur le marché des purées de légumes est segmenté par type de produit (purées de légumes simples, purées de légumes mixtes), nature (biologique, conventionnel), emballage (boîtes de conserve et bocaux en verre, cartons aseptiques, et autres), utilisateur final (transformation alimentaire/industriel, HoReCa, vente au détail), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Purées de légumes simples |

| Purées de légumes mixtes |

| Biologique |

| Conventionnel |

| Boîtes de conserve et bocaux en verre |

| Cartons aseptiques |

| Blocs surgelés |

| Pochettes à soufflet |

| Fûts en vrac/conteneurs intermédiaires pour vrac |

| Transformation alimentaire/Industriel | |

| HoReCa | |

| Vente au détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Magasins spécialisés/Gastronomiques | |

| Commerce en ligne/Commerce électronique | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Purées de légumes simples | |

| Purées de légumes mixtes | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par emballage | Boîtes de conserve et bocaux en verre | |

| Cartons aseptiques | ||

| Blocs surgelés | ||

| Pochettes à soufflet | ||

| Fûts en vrac/conteneurs intermédiaires pour vrac | ||

| Par utilisateur final | Transformation alimentaire/Industriel | |

| HoReCa | ||

| Vente au détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins spécialisés/Gastronomiques | ||

| Commerce en ligne/Commerce électronique | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des purées de légumes ?

La taille du marché des purées de légumes s'élève à 6,9 milliards USD en 2025 et devrait atteindre 9,95 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des purées de légumes ?

L'Europe est en tête avec 31,43 % de part en 2025, bénéficiant de réglementations strictes en matière de sécurité et d'infrastructures de transformation matures.

Pourquoi les pochettes à soufflet gagnent-elles en popularité dans l'emballage des purées de légumes ?

Les pochettes à soufflet offrent une refermabilité, une utilisation réduite de matériaux et de meilleures performances en matière de durabilité, entraînant un CAGR de 7,83 % dans leur adoption.

Comment les nouvelles réglementations de sécurité influencent-elles le développement des produits ?

La limite de plomb de 10 ppb de la FDA pousse les fabricants à améliorer les systèmes de test et de traçabilité, valorisant les offres premium à étiquette propre.

Dernière mise à jour de la page le: