野菜ピューレ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

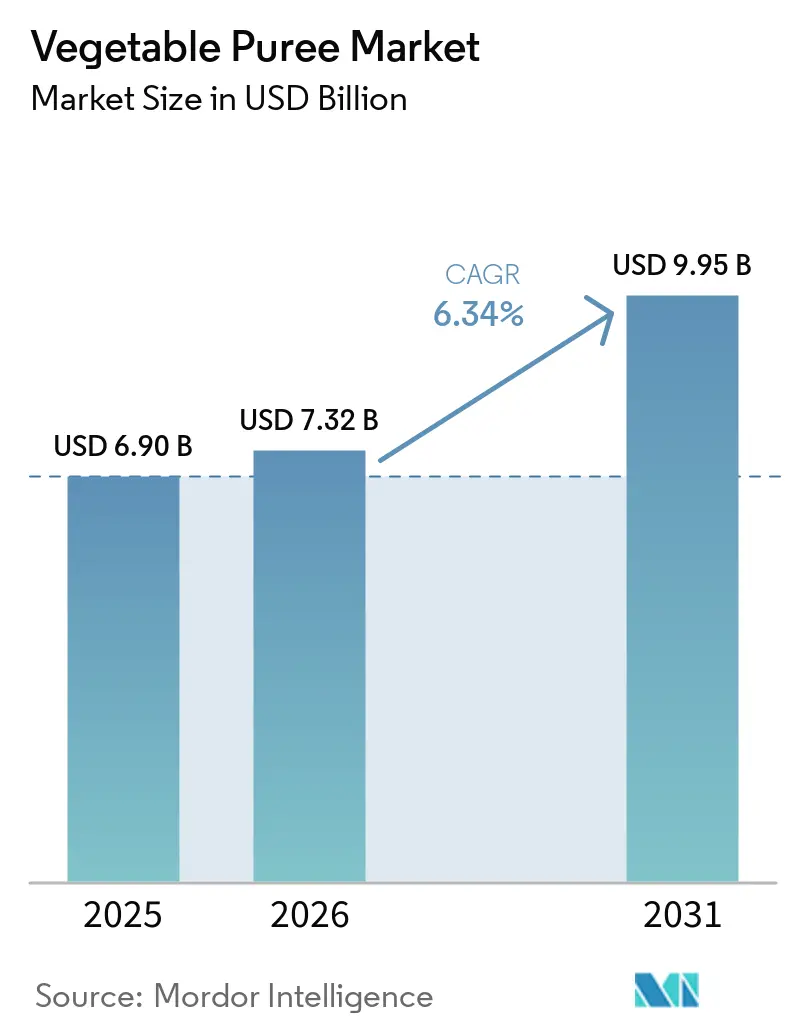

| 市場規模 (2026) | 7.32 十億米ドル |

| 市場規模 (2031) | 9.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる野菜ピューレ市場分析

野菜ピューレ市場規模は、2025年に69億米ドル、2026年に73億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.34%で成長し、2031年までに99億5,000万米ドルに達する見込みです。この堅調な成長は、乳幼児食品の安全規制の強化、高圧処理技術の急速な普及、および植物性栄養に対する消費者の親和性の高まりを反映しています。米国食品医薬品局(FDA)は2025年1月、乳幼児向け加工野菜における鉛含有量の上限を10ppbに設定し、原材料検査とトレーサビリティの強化を義務付けました[1]出典:食品医薬品局、「乳幼児向け加工食品における鉛の行動水準」、federalregister.gov。同時に、2024年3月に施行された米国農務省(USDA)のオーガニック執行強化規則は、すべての輸入品にオーガニック証明書を要求しており、認証済みの国内サプライチェーンを持つ加工業者に有利に働いています。スタンドアップパウチやスパウト付き形式への投資は、高圧処理および無菌技術とともに、コールドチェーンコストを抑制しながらプレミアム小売商品の拡充を促進しています。欧州は厳格な食品安全法と成熟したインフラを背景に主要地域であり続けており、アジア太平洋地域は政府が加工能力に資金を投じ、都市部の消費者が便利な野菜系食品を求めるなかで最も急速に成長している地域となっています。

主要レポートのポイント

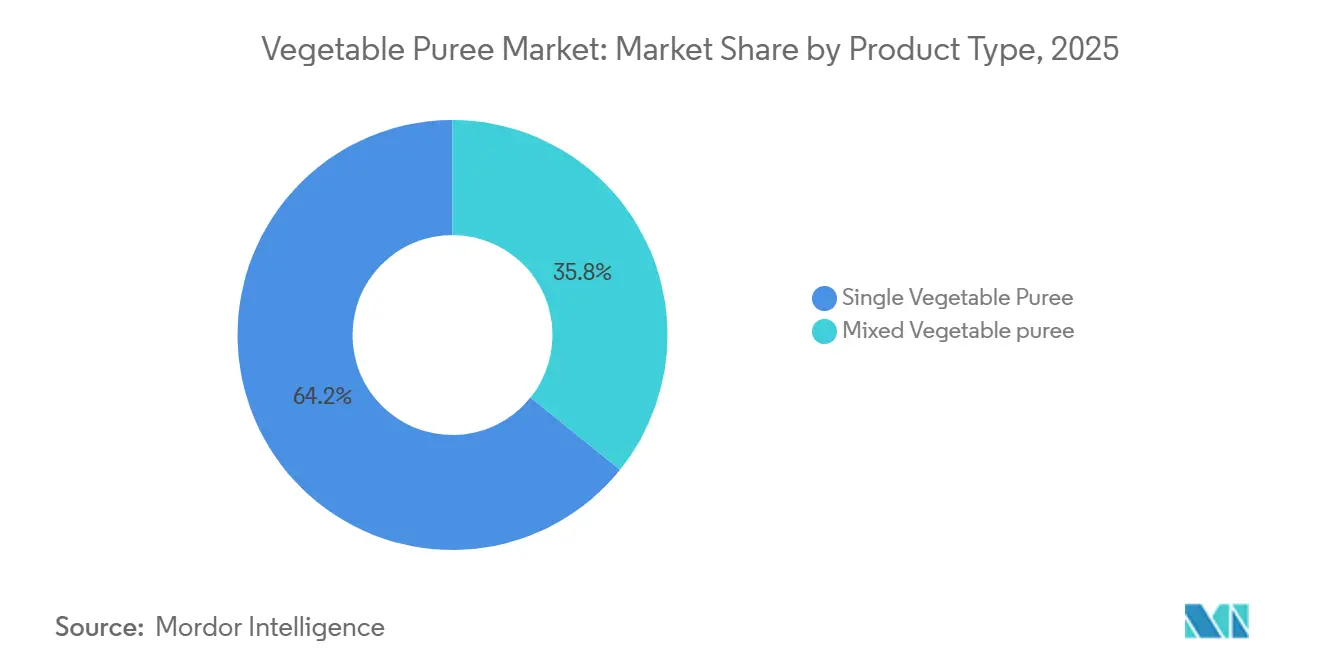

- 製品タイプ別では、単一野菜ピューレが2025年の市場シェアの64.23%を占めてトップとなり、混合製剤は2031年にかけてCAGR 6.58%で拡大する見込みです。

- 性質別では、従来型加工が2025年の野菜ピューレ市場規模の85.63%のシェアを維持しましたが、オーガニック代替品は2031年にかけてCAGR 7.75%で拡大しています。

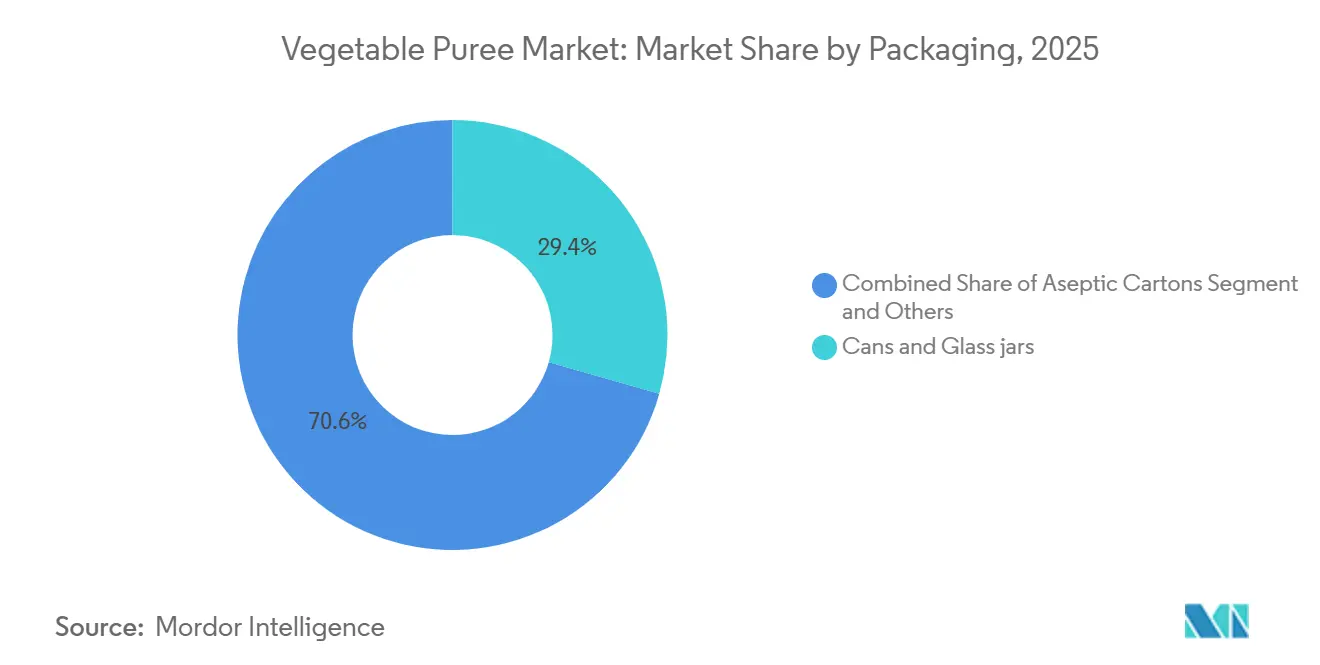

- 包装別では、缶・瓶が2025年の売上の29.40%を占め、スタンドアップパウチがCAGR 7.83%で最も急速に成長しています。

- エンドユーザー別では、産業用食品加工業者が2025年の野菜ピューレ市場規模の51.60%のシェアを獲得し、小売チャネルはCAGR 8.25%で拡大しています。

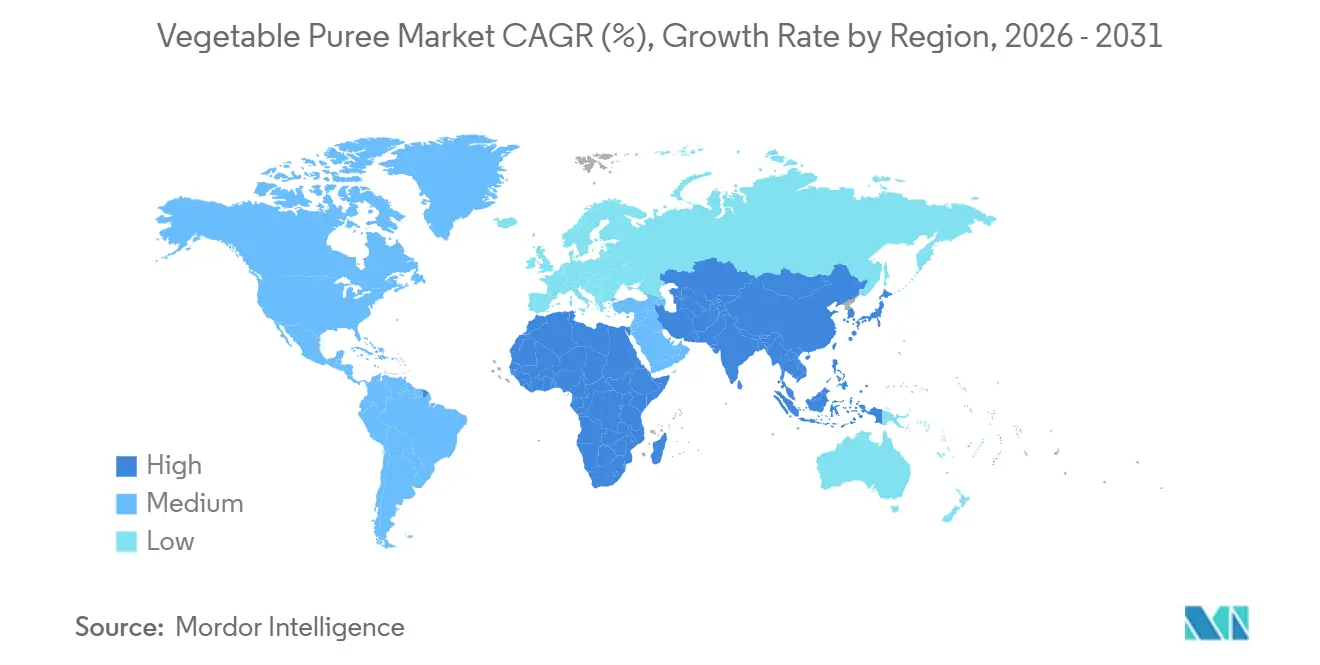

- 地域別では、欧州が2025年の市場シェアの31.43%を占め、アジア太平洋地域が2031年にかけてCAGR 7.46%で最も急速な成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の野菜ピューレ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利な乳幼児食品製剤に対する需要の増加 | +1.8% | 世界全体;北米・欧州で最も強い | 中期(2〜4年) |

| 植物性・フレキシタリアン食の拡大 | +1.5% | 北米・欧州;アジア太平洋地域でも拡大中 | 長期(4年以上) |

| 野菜系RTD飲料の成長 | +1.2% | 世界全体;北米が主導 | 中期(2〜4年) |

| 料理革新と製品多様化 | +0.9% | 欧州・北米;アジア太平洋地域で新興 | 長期(4年以上) |

| 「規格外野菜」サプライヤーとの廃棄物活用パートナーシップ | +0.6% | 欧州・オーストラリア;世界的に拡大 | 長期(4年以上) |

| コールドプレス・高圧処理による栄養素保持 | +0.8% | 世界の先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

便利な乳幼児食品製剤に対する需要の増加

野菜ピューレを含む便利ですぐに使える乳幼児食品製剤への需要は、より多くの家庭が安全で栄養バランスの取れた食事ソリューションを求めるなかで増加し続けています。女性の労働参加率の上昇により、健康や安全を損なわない時間節約型食品への消費者の嗜好がシフトしています。米国労働統計局によると、2023年には18歳未満の子どもを持つ母親の72%以上が労働力人口の一部を占めており、調理済み食品への依存を高め、ピューレを含む包装乳幼児食品セグメントの持続的成長を支えています。金属汚染物質の規制強化により、製品開発の優先事項が変化しています。さらに、市場を牽引する強化されたガイドラインが消費者の信頼を獲得しています。FDAの鉛ガイドラインは、生産者に高度な検査方法、原材料の分別、およびサプライヤー監査への投資を義務付けています。カリフォルニア州のAB 899は、ヒ素、カドミウム、水銀、鉛の検査結果の公開開示をさらに義務付けており、全国の小売品揃えに影響を与えています[2]出典:カリフォルニア州公衆衛生局、「AB 899乳幼児食品FAQ」、cdph.ca.gov。

植物性・フレキシタリアン食の拡大

主流の消費者が肉を野菜中心の食事に置き換えることが増えており、ソース、ディップ、植物性タンパク質代替品のベースとして多用途なピューレへの需要が高まっています。米国農務省の米国人向け食事ガイドラインによると、疾病予防と全体的な健康のために野菜の摂取量を増やすことが推奨されています。この社会的トレンドは、健康、倫理、環境への配慮から便利な選択肢を求める消費者の進化する食習慣に合わせた野菜ピューレのより大きな市場へと転換されています。Kraft Heinz-NotCoのような合弁事業は、人工知能を活用した製剤開発により野菜原料で従来の風味を再現し、植物性主食の市場投入期間を短縮しています。欧州では、VALPROパスプロジェクトが農家が豆類や野菜を地元で加工できる短いサプライチェーンを構築し、より高い利益率を確保しながら物流排出量を削減しています。こうした地産地消のトレンドは、原材料へのアクセスを安定させ、持続可能性を重視した調達方針に対応することで野菜ピューレ市場を支えています。

野菜系RTD飲料の成長

高圧処理(HPP)は、クロロフィルとカロテノイドを保持する常温保存可能な飲料を実現し、従来のジュースとピューレのカテゴリーを橋渡ししています。Kagomeがトマト中心のアイデンティティから一般的な「野菜会社」へとシフトしたことは、原材料の一貫性を保証するAIベースの農業パートナーシップに支えられた、食物繊維と組み合わせた風味豊かな新しいRTDラインを支えています。USDAの経済調査局のデータは、野菜飲料セグメントにおける革新と消費の拡大を確認しており、外出先向けの健康志向飲料への広範な移行を反映しています。無菌パウチ技術はさらにコールドチェーンへの依存を低減し、新興市場の流通チャネルを開拓し、野菜ピューレ市場の価値提案を強化しています。

料理革新と製品多様化

フードサービス事業者は地域の本格的な味と廃棄物ゼロの調理を重視しており、伝統野菜を使ったニッチなピューレへの需要を刺激しています。Provisurなどの機器メーカーは、商業的なスループットで職人的なテクスチャーを実現できる精製機を供給しており、シェフ主導の需要急増に対応できるようにしています。Clextralのせん断セル技術などのテクスチャー化の進歩は、ピューレと繊維質の肉代替品の境界を曖昧にし、用途範囲を拡大しています。公共部門の取り組みと研究資金は、野菜系食品セクターにおける料理革新と製品多様化を促進する上で重要な役割を果たしています。USDAの資金調達発表や食品革新レポートで言及されている、新しいブレンド、加工技術、強化方法に関する研究への支援は、独自の風味と機能的属性に対する消費者の需要に応える新しい野菜ピューレ製品の導入につながっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要野菜のサプライチェーンの不安定性 | −1.2% | 世界全体;新興市場で深刻 | 短期(2年以内) |

| 新興市場における高いコールドチェーン物流コスト | −0.8% | アジア太平洋、中南米、中東・アフリカ | 中期(2〜4年) |

| 葉物野菜ピューレの硝酸塩規制上の障壁 | −0.4% | 欧州;北米にも波及 | 長期(4年以上) |

| 常温保存ピューレ対生鮮品に対する消費者の懐疑心 | −0.3% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要野菜のサプライチェーンの不安定性

気候変動による収量の変動が原材料価格を押し上げ、調達リスクを高めています。欧州の加工業者Ardoは、露地栽培作物の収量が15〜20%低下したことを受け、土壌肥沃度を回復させる再生農業に焦点を当てた「Mimosa+」プログラムを開始しました。デジタルツインとAI駆動の需要予測は在庫計画を強化しますが、中小企業には手の届かない資本を必要とするため、野菜ピューレ市場は統合化に向かっています。野菜ピューレ市場は、気象変動、病気の発生、生産収量の変化に影響されたサプライチェーンの不安定性に悩まされています。USDAはこれらの課題を頻繁に指摘しており、不規則な収穫が価格変動や供給不足を引き起こす可能性があることを示しています。このような混乱は製造業者にリスクをもたらし、コストの増加や必須ピューレ原材料の不足につながる可能性があります。

新興市場における高いコールドチェーン物流コスト

コールドチェーンインフラに関連する高コストは、特に新興市場において、生鮮野菜ピューレの流通と保管に深刻な制約をもたらしています。国連食糧農業機関およびUSDA海外農業局の調査によると、不十分なコールドチェーン能力は収穫後の大幅な損失と物流費の増加につながっています。これにより、生産者が市場範囲を拡大する能力が制限され、価格競争力に影響を与え、冷蔵・輸送ネットワークが未発達な地域では市場成長を制約する可能性があります。インドでは、断片化したインフラが1kgあたりの冷蔵輸送コストを押し上げ、プレミアムピューレの普及を制約しています。Candor Food Chainの再利用可能な相変化包装はドライアイスなしで9日間温度を維持し、輸送費と排出フットプリントを削減しています。それでも、初期設備投資は中小加工業者にとって依然として障壁となっています[3]出典:Packaging Digest、「Candor Food ChainがクールテクノロジーをロールアウトするCool Tech」、packagingdigest。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:単一ピューレが基盤を固め、ブレンドが加速

単一野菜製品は2025年の野菜ピューレ市場シェアの64.23%を占め、乳幼児栄養用途における規制上の簡便性と栄養表示の容易さを反映しています。生産者は合理化された調達契約とプロセスの一貫性から恩恵を受け、競争力のある価格設定と安定した品質を実現しています。大手加工業者はニンジン、サツマイモ、グリーンピース専用のラインを維持し、スループットを最適化し、交差汚染リスクを最小化しています。また、単一野菜ピューレは原料野菜の本来の風味、栄養、色を保持しており、製造業者と健康志向の消費者の両方にとって魅力的です。

しかし、混合ピューレは2031年にかけてCAGR 6.58%で拡大しており、重層的な風味と色彩に対する料理需要に支えられています。この成長は、革新的な風味と強化された栄養プロファイルを提供する製品への消費者の関心の高まりによって促進されています。シェフは地域の煮込み料理を模倣したり、植物性タンパク質料理を強化したりするためにブレンドを使用し、ホレカチャネルでのメニュー革新を支援しています。複雑な製剤において感覚的属性を保持する穏やかな粒子化が可能な産業用機器は、プレミアム価格設定を可能にしています。このセグメントの勢いは、ブランドが複合的なファイトニュートリエントの主張と利便性を強調するなかで、より広い野菜ピューレ市場に波及しています。

性質別:オーガニックの勢いが消費者の信頼に基づいて拡大

従来型加工は2025年の野菜ピューレ市場規模の85.63%を占め、コスト効率と確立されたグローバルサプライチェーンによって支えられています。これらの加工業者は、認証コストを負担することなく小売業者のスコアカードを満たすために、持続可能な農業パートナーシップと再生可能エネルギーボイラーの採用を増やしています。また、より広い入手可能性、低価格帯、およびコスト効率の高い大量生産を可能にする確立されたサプライチェーンが魅力を高めています。食品加工業界の大部分は、価格感度が多くの市場、特に発展途上地域において主要な推進力であるため、大規模用途向けに従来型野菜ピューレを引き続き調達しています。

オーガニック製品はCAGR 7.75%で成長しており、健康志向の親の間でロイヤルティを獲得しています。健康意識の高まりと、クリーンラベルおよび化学物質フリー製品に対する世界的な需要の急増が主要な貢献要因です。消費者は従来型農産物における潜在的な残留物についてますます意識するようになり、高品質でトレーサブルな食品源を求めています。より多くの事業体に認証取得を要求するUSDAのオーガニック執行強化規則は、一時的に供給を圧迫しましたが、最終的には整合性と透明性を高めています。小売業者はブロックチェーン対応のQRコードを使用して農場の出所を示し、価格プレミアムを強化しています。

包装別:フレキシブル形式が硬質容器を上回る

缶・ガラス瓶は2025年の売上の29.40%を占め、密封性、熱レトルト適合性、および機関購入者への親しみやすさで高く評価されています。この従来型の優位性は、食品加工業者や輸出市場が好む厳しい輸送条件に耐えながら風味を保持し、賞味期限を延長する包装能力の結果です。缶・瓶は特に産業用およびフードサービス顧客のバルク用途で重宝されており、再封可能な性質は加工業者と分量管理および廃棄物最小化を求めるエンドユーザーの両方に訴求しています。

スタンドアップパウチは、再封可能なスパウトと材料使用量の削減により、CAGR 7.83%で拡大しています。スタンドアップパウチは特に小売・電子商取引において魅力的であり、外出先の消費者や小世帯にとって特に便利な保管、陳列、使用を容易にします。ブランドはまた、スパウト付きまたは再封可能なパウチの革新を活用して親や若い世代に訴求しており、このカテゴリーを包装革新と持続可能性への取り組みの焦点としています。また、Accredoの100%サトウキビ由来樹脂パウチなどの革新は、落下試験とバリア仕様を満たしながら1ユニットあたり43gのCO₂を固定します。Amcorの完全ポリオレフィンリサイクル可能レトルトパウチは、循環性を犠牲にすることなく常温保存能力を追加します。これらの進歩は、野菜ピューレ市場を推進する持続可能性の物語を支えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小売の急増が産業の基盤を補完

2025年、産業用加工業者は野菜ピューレ市場の51.60%を占め、乳幼児食品、スープ、ソースのメーカーとの長期契約によって強化されています。調達における規模の経済と連続フロー生産アプローチにより、これらの加工業者は商品価格の変動の中でも安定したマージンを維持しています。野菜ピューレは乳幼児食品、スープ、ソース、調理済み食品、ベーカリー製品の製造において重要な役割を果たしています。食品業界がこれらのピューレの一貫性、スケーラビリティ、および年間を通じた入手可能性を評価しながら依存し続けることが、機関購入者と製造業者の間での優位性を確固たるものにしています。

しかし、小売売上はCAGR 8.25%で上昇すると予測されており、直接消費者向けブランドがHPPと透明な調達ストーリーを活用してプレミアム棚価格を正当化しています。オンライン食料品とサブスクリプションモデルは、特にクリーンラベルの利便性を求めるミレニアル世代の親の間で家庭への普及を高めています。消費者はますます、日常の食事に容易に組み込める便利で健康的な調理補助食品や調理済み食品を求めています。魅力的な包装、クリーンラベルトレンド、「自家製」料理の増加に支えられた小売ブームは、ピューレが従来のチャネルと比較してより多くの視認性と試用を達成することを確実にしています。堆肥化可能な容器とパッケージ上のQRトレーサビリティは消費者の信頼を強化し、より広い野菜ピューレ市場の軌跡を増幅させています。

地域分析

欧州は2025年の野菜ピューレ市場シェアの31.43%を占め、厳格な重金属閾値を課し、地域準拠のサプライヤーを優遇するEU汚染物質規制2023/915によって支えられています。業界団体「Propel」は500社以上の加工業者を調整し、実用的な政策のロビー活動と持続可能な栽培のベストプラクティスの普及を行っています。グリーンループコンソーシアムは、来たる包装・包装廃棄物規制に適合した堆肥化可能なバリアフィルムを先駆けており、包装革新を循環経済の目標に合わせています。

アジア太平洋地域は2030年にかけてCAGR 7.46%で最も急速な成長を記録しています。インドの食品加工への支出の増加は、プラダン・マントリ・キサン・サンパダ・ヨジャナと生産連動型インセンティブを通じた政府の推進力を示しています。AgranによるインドのSaikrupa買収と中国・常州での拡大は、地域生産拠点を確保し、リードタイムと関税リスクを低減しています。KagomeのNECとのAI誘導農業試験は、飲料グレードのパラメーターに合致した圃場収量の改善を目指し、供給の回復力を高めています。

北米は高度なHPP能力と活発なオーガニックセグメントから恩恵を受けていますが、干ばつによるトマト不足などの気候リスクに直面しています。再生農業と制御環境農業への投資は変動を緩和し、野菜ピューレ市場への原材料の流入を維持しています。南米は豊富な耕作地を活用しており、加工業者はトレーサブルな持続可能性プロトコルの下で欧州への無菌ピューレの輸出に注力しています。若い人口構成を特徴とする中東・アフリカは、野菜系スプレッドに対するクイックサービスの需要が高まっていますが、物流とコールドチェーンの課題によって抑制されています。

競合環境

野菜ピューレ市場は中程度の集中度スコアを示しており、上位5社が世界売上の約35%を合計で保有しています。Kagomeの2024年1月のIngomar Packingの70%買収は、北米での統合を深め、熱処理の専門知識を追加しました。Ingredionのインディアナポリス工場への1億米ドルの近代化投資は、自動化とエネルギー効率を向上させ、既存工場のベンチマークを設定しました。

技術パートナーシップが重要です。Kraft Heinz-NotCoのAI共同ラボは植物性製剤サイクルを加速させ、OctoFrostのIQF冷凍機は南アジアにおける急速冷凍野菜粒子への新興需要に対応しています。持続可能性は競争の場であり続けており、Amcorのリサイクル可能なレトルトパウチとAccredoのバイオベース樹脂パッケージは、ブランドオーナーがスコープ3排出量を削減するのに役立っています。競合他社はまた、低コストの原材料を確保し廃棄物ゼロの誓約を満たすために廃棄物活用アライアンスを構築し、野菜ピューレ産業内での差別化戦略を強化しています。

規制上の専門知識もまた競争上のレバーです。ISO 17025認定ラボを持つ企業は、進化する重金属または硝酸塩の閾値への適合を迅速に検証し、新しいSKUの棚出し時間を短縮しています。そのような能力を持たない地域加工業者は、グローバル大手との共同製造契約をますます求めており、野菜ピューレ市場における技術力豊富な既存企業の交渉力を強化しています。

野菜ピューレ産業リーダー

Bonduelle

Kagome Co., Ltd.

Mutti S.p.A.

Ingredion

Döhler GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Green Giantが新しい缶入り100%ピュアパンプキンを発売しました。米国の家族経営農場から調達された新しいGreen Giant 100%ピュアパンプキンは、ホリデーシーズンに合わせて家庭料理人に信頼性が高く美味しい選択肢を提供します。さらに、主要な缶入りパンプキンブランドと比較した場合、Green Giant 100%ピュアパンプキンはプレミアムでありながら予算に優しい代替品として浮上しています。

- 2023年7月:Heinzが新しい「カリナリートマト」シリーズを発売しました。このシリーズには、刻みトマトとホールトマト、伝統的なピザソース、トマトピューレが含まれています。ラインナップには、パッサータ、チリ、カレー、フリトなど、料理ソース用のトマトベースも含まれています。

世界の野菜ピューレ市場レポートの範囲

野菜ピューレには、小売、食品加工、ホレカセクターに販売される単一および混合野菜のピューレが含まれます。野菜ピューレ市場レポートは、製品タイプ(単一野菜ピューレ、混合野菜ピューレ)、性質(オーガニック、従来型)、包装(缶・ガラス瓶、無菌カートン、その他)、エンドユーザー(食品加工・産業用、ホレカ、小売)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 単一野菜ピューレ |

| 混合野菜ピューレ |

| オーガニック |

| 従来型 |

| 缶・ガラス瓶 |

| 無菌カートン |

| 冷凍ブロック |

| スタンドアップパウチ |

| バルクドラム・中間バルクコンテナ |

| 食品加工・産業用 | |

| ホレカ | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| 専門店・グルメストア | |

| オンライン小売・電子商取引 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ロシア | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 製品タイプ別 | 単一野菜ピューレ | |

| 混合野菜ピューレ | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 包装別 | 缶・ガラス瓶 | |

| 無菌カートン | ||

| 冷凍ブロック | ||

| スタンドアップパウチ | ||

| バルクドラム・中間バルクコンテナ | ||

| エンドユーザー別 | 食品加工・産業用 | |

| ホレカ | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| 専門店・グルメストア | ||

| オンライン小売・電子商取引 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

野菜ピューレ市場の現在の価値はいくらですか?

野菜ピューレ市場規模は2025年に69億米ドルであり、2031年までに99億5,000万米ドルに達すると予測されています。

野菜ピューレ市場で最大のシェアを持つ地域はどこですか?

欧州は2025年に31.43%のシェアでトップであり、厳格な安全規制と成熟した加工インフラから恩恵を受けています。

スタンドアップパウチが野菜ピューレ包装で人気を集めているのはなぜですか?

スタンドアップパウチは再封可能性、材料使用量の削減、および改善された持続可能性プロファイルを提供しており、その採用においてCAGR 7.83%を牽引しています。

新しい安全規制は製品開発にどのような影響を与えていますか?

FDAの鉛含有量10ppb制限は、製造業者に検査とトレーサビリティシステムのアップグレードを促し、プレミアムなクリーンラベル製品の向上につながっています。

最終更新日: