Marktgröße und Marktanteil für texturiertes Pflanzenprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

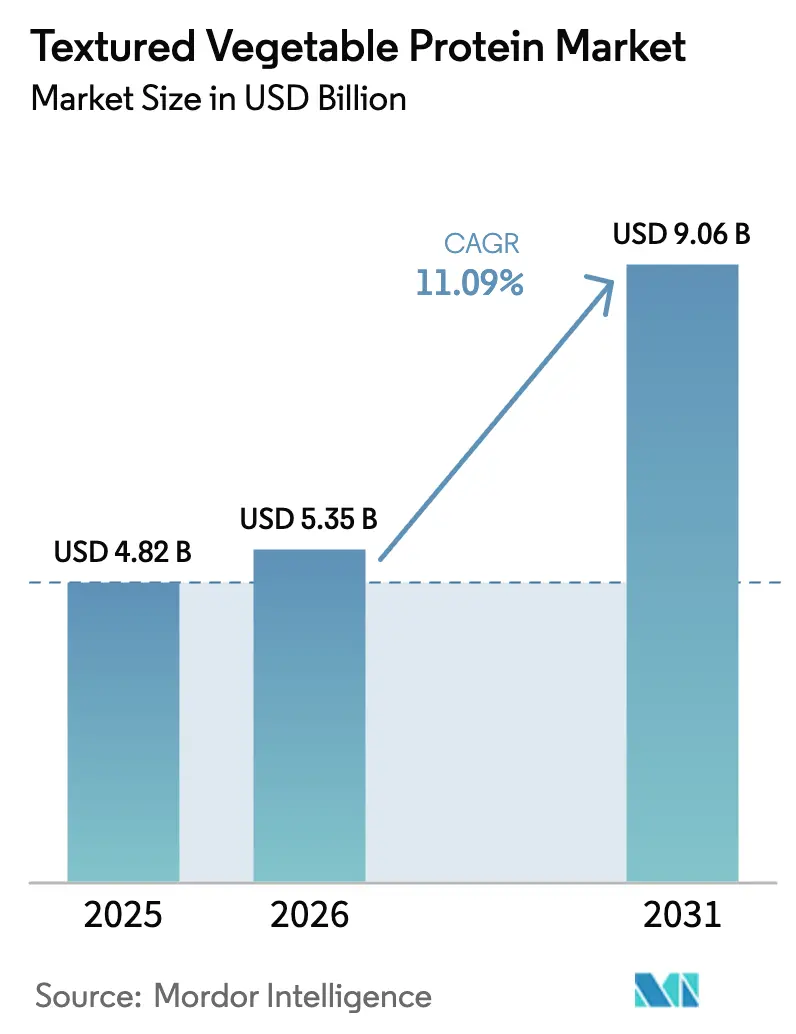

| Marktgröße (2026) | 5.35 Milliarden US-Dollar |

| Marktgröße (2031) | 9.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.09% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für texturiertes Pflanzenprotein von Mordor Intelligence

Die globale Marktgröße für texturiertes Pflanzenprotein wird im Jahr 2026 auf 5,35 Milliarden USD geschätzt, ausgehend von einem Wert von 4,82 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 9,06 Milliarden USD, was einem Wachstum von 11,09 % CAGR über den Zeitraum 2026–2031 entspricht. Dies entspricht einer robusten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 11,32 % während des Prognosezeitraums. Die Expansion des Marktes wird durch mehrere Faktoren angetrieben, darunter eine deutliche Verschiebung der Verbraucherpräferenzen hin zu gesünderen Ernährungsgewohnheiten. Die Klarstellung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Kennzeichnung pflanzlicher Produkte im Januar 2025 hat den Markt weiter unterstützt, indem sie klare Leitlinien bereitgestellt, das Verbrauchervertrauen gestärkt und Produktinnovationen gefördert hat. Darüber hinaus haben Fortschritte in der Hochfeuchtigkeitsextrustionstechnologie die Großserienproduktion von texturierten Pflanzenproteinen mit fleischähnlichen Texturen ermöglicht und deren Attraktivität in Fleischalternativanwendungen gesteigert. Texturiertes Pflanzenprotein (TVP) profitiert zudem von erheblichen Kostenvorteilen gegenüber tierischen Proteinen, was es sowohl für Hersteller als auch für Verbraucher zu einer attraktiven Option macht. Die Lieferkette für TVP ist zunehmend widerstandsfähiger geworden, da große Agrarunternehmen in Nordamerika ihre Produktionsanlagen optimiert haben, um der wachsenden Nachfrage gerecht zu werden. Die steigende Beliebtheit von proteinreichen, fettarmen und cholesterinfreien Fleischersatzprodukten, insbesondere unter Veganern, Vegetariern und Flexitariern, ist ein wesentlicher Faktor, der das Marktwachstum vorantreibt. In der Region Asien-Pazifik beschleunigt die wachsende Flexitarier-Bevölkerung in Verbindung mit strategischen Investitionen vertikal integrierter Unternehmen die Einführung von TVP. Darüber hinaus erweitert die Einführung innovativer Produkte, die Keimungs- und Fermentationstechniken nutzen, den Anwendungsbereich von TVP und bedient vielfältige Verbraucherpräferenzen, wodurch das Marktpotenzial ausgebaut wird.

Wichtigste Erkenntnisse des Berichts

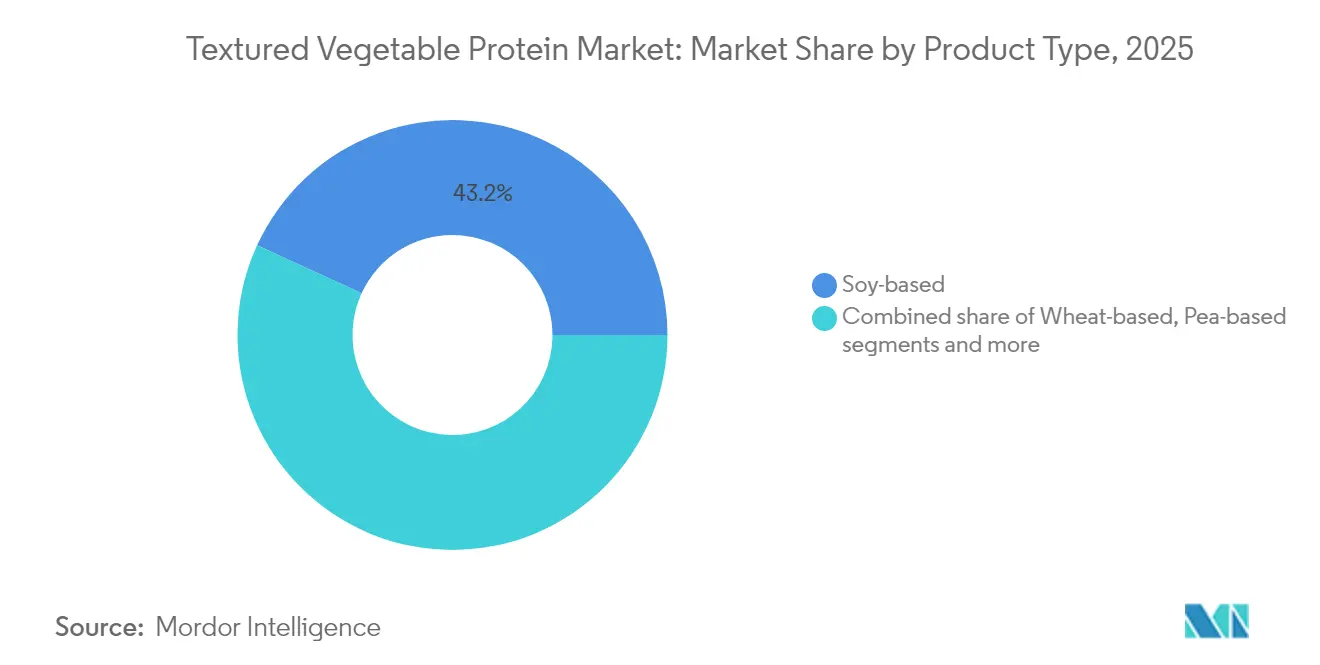

- Nach Produkttyp entfielen sojabasiserte Proteine im Jahr 2025 auf einen Marktanteil von 43,15 % am Markt für texturiertes Pflanzenprotein, während erbsenbasierte Proteine bis 2031 voraussichtlich mit einer CAGR von 11,62 % wachsen werden.

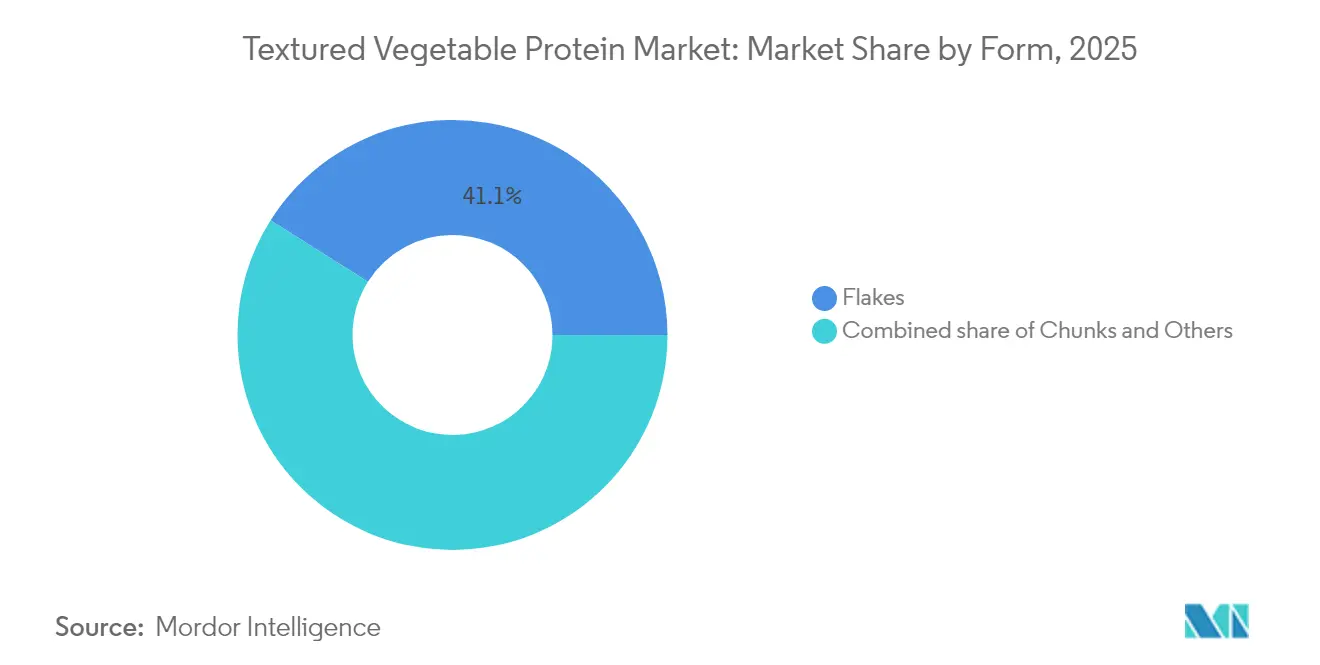

- Nach Form führten Flocken im Jahr 2025 mit einem Umsatzanteil von 41,05 %, während Stücke mit einer CAGR von 11,20 % voraussichtlich am schnellsten unter allen Formaten wachsen werden.

- Nach Endverbraucher entfielen auf die Lebensmittel- und Futterverarbeitung im Jahr 2025 47,40 % der Marktgröße für texturiertes Pflanzenprotein, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 11,86 % wächst.

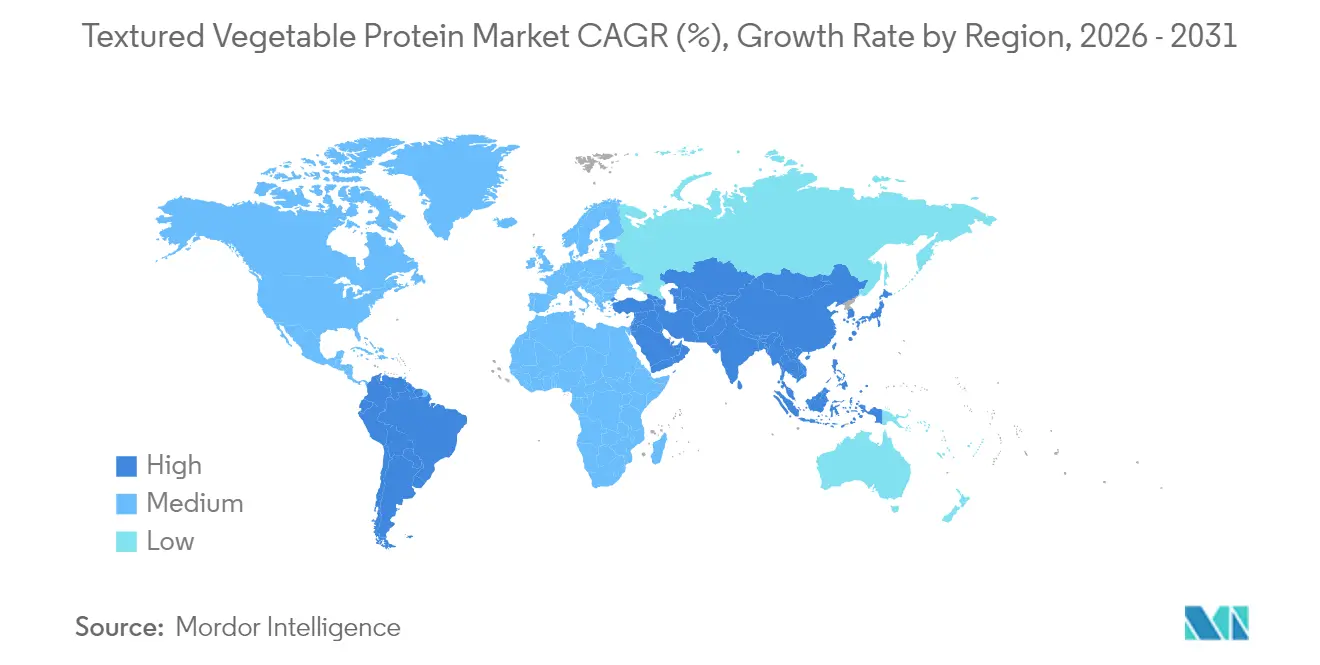

- Regional hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,25 %, während Asien-Pazifik mit einer regionalen CAGR von 12,12 % zwischen 2026 und 2031 das höchste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für texturiertes Pflanzenprotein

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung in pflanzlichen Fleischanaloga | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheits- und Wellnesstrends | +1.8% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie | +1.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der veganen und vegetarischen Bevölkerung | +1.4% | Global, angeführt von Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für Tierschutz | +1.2% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostenwettbewerbsfähigkeit gegenüber Isolaten und Konzentraten | +0.9% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung in pflanzlichen Fleischanaloga

Die wachsende Einführung pflanzlicher Fleischalternativen treibt die Nachfrage nach texturierten Proteinen an, die die faserigen, zähen Eigenschaften von tierischem Muskel nachahmen. Die Hochfeuchtigkeitsextrusionstechnologie ermöglicht die Herstellung von Ganzmuskelanaloga mit fleischähnlicher Textur, was zu Premiumpreisen und höheren Gewinnmargen für Hersteller von texturiertem Pflanzenprotein (TVP) führt. Laut dem Good Food Institute hatten 53 % der Amerikaner im Jahr 2024 pflanzliches Fleisch probiert, verglichen mit 40 % im Jahr 2023[1]Quelle: Good Food Institute, "Verbraucher-Snapshot: Pflanzliches Fleisch in den USA", gfi.org. Dieser Anstieg unterstreicht das starke Verbraucherinteresse an TVP, das für seine Fähigkeit geschätzt wird, Geschmack und Textur von Fleisch nachzuahmen. Verbraucher suchen zunehmend nach Proteinalternativen, die ein vertrautes kulinarisches Erlebnis bieten und gleichzeitig ihre Bemühungen zur Reduzierung des Fleischkonsums unterstützen. Technologische Fortschritte, wie ICLs Rovitaris SprouTx, verbessern das Segment weiter. Dieses proprietäre Keimungsverfahren eliminiert bohnenartige Fehlaromen, die bisher die Verbraucherakzeptanz eingeschränkt haben. Lebensmittelhersteller spezifizieren texturierte Proteine für Anwendungen wie Burgerpatties, Würste und Nuggets, wobei Formulierungsanforderungen wie spezifische Partikelgrößen und Wasserhaltekapazitäten Preisaufschläge gegenüber Standard-Rohstoffproteinen erzielen.

Steigende Gesundheits- und Wellnesstrends

Verbraucher priorisieren zunehmend den Proteinkonsum in ihrer Ernährung, was einen bedeutenden Wandel in den Ernährungsgewohnheiten markiert. Laut Daten des Australischen Statistikamts bezogen Australier im Geschäftsjahr 2024 durchschnittlich 5 % ihrer täglichen Proteinzufuhr aus pflanzlichen Produkten und Gerichten[2]Quelle: Australisches Statistikamt, " Scheinbarer Verbrauch ausgewählter Lebensmittel, Australien", abs.gov.au. Diese Verhaltensänderung ist eng mit dem wachsenden Bewusstsein für die gesundheitlichen Vorteile pflanzlicher Proteine verbunden, insbesondere ihrer Rolle bei der Vorbeugung von Herz-Kreislauf-Erkrankungen und Diabetes. Infolgedessen besteht eine anhaltende und wachsende Nachfrage nach texturiertem Pflanzenprotein (TVP) in gesundheitsorientierten Lebensmittelanwendungen. Dieser Trend beschränkt sich nicht auf traditionelle vegetarische Verbraucher. Flexitarier treiben die Nachfrage nach Hybridprodukten an, die Fleisch- und Pflanzenproteine kombinieren. Als Reaktion auf diese Nachfrage innovieren und entwickeln Hersteller TVP-Formulierungen, die auf spezifische Anwendungen zugeschnitten sind. Beispielsweise hat Ingredion sein Erbsenprotein für die Verwendung in Sportnahrungsriegeln optimiert, wodurch die Weichheit im Regal verbessert und die kreideartige Textur, die häufig mit solchen Produkten verbunden ist, reduziert wurde. Die gesundheitsorientierte Positionierung von TVP ist im aktuellen Markt besonders vorteilhaft. Dies schafft eine bedeutende Chance für TVP-Produkte, als minimal verarbeitete, hochwertige Proteinquellen vermarktet zu werden, die der wachsenden Verbraucherpräferenz für gesündere und natürlichere Lebensmitteloptionen gerecht werden.

Fortschritte in der Lebensmittelverarbeitungstechnologie

Jüngste Fortschritte in der Doppelschneckenextrusionstechnologie haben die Fähigkeit der Hersteller, Proteintexturierungsparameter präzise zu steuern, erheblich verbessert. Dieser Fortschritt ermöglicht die Erzeugung faseriger Strukturen, die die Textur und das Erscheinungsbild von tierischem Muskelgewebe eng nachahmen. Hochfeuchtigkeitsextrusionsprozesse, die bei Feuchtigkeitsgehalten zwischen 50–70 % arbeiten, sind speziell darauf ausgelegt, fleischähnliche Analoga herzustellen, die der wachsenden Nachfrage nach pflanzlichen Alternativen gerecht werden. Andererseits erzeugen Niederfeuchtigkeitsextrusionssysteme, die bei einem Feuchtigkeitsgehalt von 20–35 % arbeiten, lagerstabile Streckmittel, die erweiterte Vertriebsmöglichkeiten bieten und für ein breiteres Anwendungsspektrum geeignet sind. Innovative Verarbeitungstechniken, wie die überkritische CO2-unterstützte Extrusion, haben die Gleichmäßigkeit der Produktexpansion weiter verbessert und gleichzeitig hitzeempfindliche Nährstoffe erhalten. Diese Fortschritte beheben langjährige Qualitätsbedenken, die bisher die Einführung von texturiertem Pflanzenprotein (TVP) in verschiedenen Anwendungen eingeschränkt haben. Darüber hinaus hat GEA, ein führender Gerätehersteller, im Juli 2025 ein neues Lebensmitteltechnologiezentrum in den Vereinigten Staaten eröffnet, was sein fortlaufendes Engagement für die Entwicklung fortschrittlicher Verarbeitungskapazitäten signalisiert. Die Konvergenz dieser Technologien befähigt Hersteller, differenzierte Produkte mit hochspezifischen funktionellen Eigenschaften herzustellen. Dazu gehören kontrollierte Wasserabsorptionsraten und präzise Partikelgrößenverteilungen, die optimiert sind, um die Leistung in gezielten Anwendungen zu verbessern und damit vielfältige Verbraucher- und Branchenbedürfnisse zu erfüllen.

Ausweitung der veganen und vegetarischen Bevölkerung

Demografische Trends verschieben sich zunehmend in Richtung pflanzlicher Ernährung, was einen anhaltenden und strukturellen Anstieg der Nachfrage nach texturierten Proteinen in einem breiten Spektrum von Lebensmittelkategorien antreibt. Die Generation Z normalisiert insbesondere pflanzliche Mahlzeiten, was die institutionelle Einführung beeinflusst und Verhaltensvorlieben hervorhebt, die über die traditionelle vegetarische Bevölkerungsgruppe hinausgehen. Im Jahr 2025 ernähren sich laut der Welttierschutzstiftung fast 42 % der indischen Bevölkerung vegetarisch[3]Quelle: Welttierschutzstiftung, "Vegetarische Statistiken 2025", worldanimalfoundation.org, entweder ganztägig oder saisonal, was die globale Führungsrolle des Landes im Vegetarismus unterstreicht. Diese Ausweitung der Ernährungspräferenzen schafft bedeutende Marktchancen, die über traditionelle Fleischersatzprodukte hinausgehen und Bereiche wie proteinangereicherte Snacks, Backwaren und Komponenten für Fertiggerichte umfassen. Insbesondere südostasiatische Märkte zeigen ein robustes Wachstumspotenzial, wobei Verbraucher ein wachsendes Interesse an Hybridprodukten zeigen, die Fleisch- und pflanzliche Zutaten kombinieren. Darüber hinaus passen sich regulatorische Rahmenbedingungen zunehmend an, um pflanzliche Alternativen zu berücksichtigen. Beispielsweise hat Indonesien ab Oktober 2024 eine obligatorische Halal-Zertifizierung für Importe von texturiertem Pflanzenprotein (TVP) eingeführt. Diese regulatorische Verschiebung spiegelt nicht nur die wachsende Akzeptanz pflanzlicher Produkte wider, sondern erweitert auch den adressierbaren Markt für Hersteller, die diese Standards erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Texturakzeptanz | -1.5% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische und lebensmittelsicherheitliche Barrieren | -1.2% | Global, je nach Rechtsordnung unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität von Doppelschneckenextrusionslinien | -0.8% | Global, Auswirkung auf Neueinsteiger | Langfristig (≥ 4 Jahre) |

| Verbraucherunsicherheit hinsichtlich der Nährwertqualität | -0.7% | Entwickelte Märkte, gesundheitsbewusste Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Texturakzeptanz

Das Interesse an pflanzlichen Alternativen wächst weiter, aber der Markt für texturiertes Pflanzenprotein steht vor erheblichen Herausforderungen bei der Erzielung einer breiten Verbraucherakzeptanz. Probleme mit Geschmack und Textur bleiben wesentliche Hindernisse, die die Durchdringung dieser Produkte in Mainstream-Märkte einschränken. Während viele Verbraucher pflanzliche Fleischalternativen ausprobiert haben, hat nur ein kleiner Teil sie zu einem regelmäßigen Bestandteil ihrer Ernährung gemacht. Diese begrenzte Einführung ist in erster Linie auf Unzufriedenheit mit dem sensorischen Erlebnis zurückzuführen, insbesondere in Bezug auf Geschmack und Mundgefühl. Die Herausforderung ist bei Anwendungen, die komplexe Texturprofile erfordern, wie z. B. Ganzmuskel-Fleischanaloga, noch ausgeprägter. Aktuelle Technologien für texturiertes Pflanzenprotein haben Schwierigkeiten, die faserige Struktur, Saftigkeit und den allgemeinen sensorischen Reiz von traditionellem Fleisch zu replizieren, die für die Verbraucherakzeptanz entscheidend sind. Darüber hinaus verschärfen regionale Präferenzen diese Herausforderungen. Verbraucher in Regionen mit starken Fleischessgewohnheiten neigen dazu, eine geringere Toleranz gegenüber Texturvariationen zu haben als jene in früh adoptierenden Märkten, wo pflanzliche Alternativen eine größere Akzeptanz gefunden haben. Um diese Probleme anzugehen, tätigen Hersteller erhebliche Investitionen in die Sensorikforschung und Produktreformulierung. Die Bemühungen konzentrieren sich auf die Verbesserung des Geschmacks, der Textur und der allgemeinen sensorischen Eigenschaften von Produkten aus texturiertem Pflanzenprotein. Um jedoch in diesem Bereich wesentliche Fortschritte zu erzielen, sind anhaltende Investitionen in Forschung und Entwicklung sowie iterative Produktentwicklungszyklen erforderlich, um diese Angebote im Laufe der Zeit zu verfeinern und zu verbessern.

Regulatorische und lebensmittelsicherheitliche Barrieren

Regulatorische Komplexitäten stellen erhebliche Herausforderungen für TVP-Hersteller dar, insbesondere da das US-amerikanische Ministerium für Gesundheit und Soziale Dienste die US-amerikanische Lebensmittel- und Arzneimittelbehörde anweist, selbst bestätigte GRAS-Wege einzustellen. Diese Wege waren ein wichtiger Mechanismus für Unternehmen im Bereich alternativer Proteine, um den Markteintritt zu beschleunigen. Die vorgeschlagenen Änderungen würden öffentliche Benachrichtigungen und die Einreichung von Sicherheitsdaten vor dem Markteintritt erfordern. Diese Anpassung könnte die Genehmigungszeiträume von Monaten auf Jahre verlängern und die Kosten für die Einhaltung regulatorischer Vorschriften erheblich erhöhen. Darüber hinaus setzt die Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom Januar 2025 zur Lebensmittelsicherheit für verzehrfertige Produkte mit niedrigem Feuchtigkeitsgehalt strengere Hygieneprogramme und Korrekturmaßnahmen nach Erregerkontaminationen durch, was den Betrieb für TVP-Produzenten weiter erschwert. Internationale Handelsbarrieren behindern ebenfalls den Marktzugang. Unterschiede in den Anforderungen an die Allergenkennzeichnung, die Vorschriften der Europäischen Union zu neuartigen Lebensmitteln und länderspezifische Zertifizierungsanforderungen, wie Indonesiens obligatorische Halal-Zertifizierung, schaffen erhebliche Compliance-Belastungen. Diese Herausforderungen sind besonders ausgeprägt für kleinere Hersteller mit begrenzten regulatorischen Ressourcen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Soja behauptet Dominanz trotz Anstieg von Erbsenprotein

Sojabasierte texturierte Proteine halten im Jahr 2025 einen Marktanteil von 43,15 % und nutzen gut etablierte Lieferketten und Verarbeitungsinfrastrukturen, die Kostenvorteile gegenüber anderen Proteinquellen bieten. Dieses Segment profitiert von fortschrittlicher Extrustionstechnologie, die für Sojaprotein entwickelt wurde, und einer weit verbreiteten Vertrautheit der Verbraucher mit Sojaprodukten. Andererseits sind erbsenbasierte Alternativen das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 11,62 %. Ihr Wachstum wird durch allergenfreundliche Eigenschaften und verbesserte Geschmacksprofile angetrieben, die die traditionellen Schwächen von Sojaprotein beheben. Weizenbasierte Proteine verzeichnen weiterhin eine stetige Nachfrage in Anwendungen, die Glutenfunktionalität erfordern. Darüber hinaus gewinnen andere Hülsenfrüchte wie Ackerbohnen-, Linsen- und Kichererbsenproteine in Premium- und Spezialanwendungen an Beliebtheit.

Die Wettbewerbsdynamik wird durch globale Lieferkettenentwicklungen geprägt. Im Zeitraum 2024/25 erreichte die globale Sojaproduktion 424,2 Millionen Tonnen und sicherte eine ausreichende Rohstoffverfügbarkeit. Die Erbsenproteinproduktion konzentriert sich auf Kanada, gefolgt von Russland, China und Indien, was zu unterschiedlichen Risikoprofilen in der Lieferkette führt. Unternehmen wie ChickP Protein treiben Innovationen voran, indem sie 90%ige Kichererbsenisolate mit einem neutralen Geschmack und einem vollständigen Aminosäureprofil entwickeln. Diese Fortschritte bei alternativen Hülsenfruchtproteinen könnten die traditionelle Dominanz von Soja in bestimmten Anwendungen herausfordern.

Nach Form: Stücke gewinnen gegenüber traditionellen Flocken an Boden

Flocken halten im Jahr 2025 einen Marktanteil von 41,05 %, was auf ihre schnellen Rehydrierungseigenschaften und ihre etablierte Anwendung in Hackfleischprodukten zurückzuführen ist, bei denen eine schnelle Feuchtigkeitsaufnahme und Texturentwicklung wesentlich sind. Dieses Format bietet Verarbeitungsvorteile wie reduzierten Energieverbrauch bei der Extrusion und vereinfachte Handhabung in der Lebensmittelproduktion. Andererseits stellen Stücke das am schnellsten wachsende Format dar, mit einer erwarteten CAGR von 11,20 % bis 2031. Dieses Wachstum wird durch ihre Eignung für Ganzmuskel-Fleischanalogaanwendungen angetrieben, die größere Partikelgrößen und komplexe faserige Strukturen erfordern. Andere Formate, einschließlich Granulate und Streifen, bedienen spezialisierte Verwendungszwecke in Snacklebensmitteln und Fertiggerichten.

Technologische Fortschritte in der Verarbeitung ermöglichen es Herstellern, Partikelgrößenverteilungen für spezifische Anwendungen zu optimieren. Hochfeuchtigkeitsextrusionsmethoden produzieren Stücke mit faserigen, fleischähnlichen Strukturen, während Niederfeuchtigkeitsprozesse lagerstabile Flocken erzeugen, die für den erweiterten Vertrieb geeignet sind. Die Auswahl des Formats hängt zunehmend von den Endverwendungsanforderungen ab. Stücke erzielen Premiumpreise in Ganzmuskelanwendungen, während Flocken hauptsächlich auf Kosteneffizienz bei der Fleischstreckung konkurrieren. Darüber hinaus beeinflussen die Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für verzehrfertige Produkte mit niedrigem Feuchtigkeitsgehalt beide Formate und erfordern verbesserte Hygiene- und Erregerkontrollmaßnahmen. Diese Anforderungen begünstigen häufig größere Hersteller, die mit fortschrittlichen Qualitätssystemen ausgestattet sind.

Nach Endverbraucher: Lebensmittelverarbeitung treibt Marktwachstum an

Anwendungen in der Lebensmittel- und Futterverarbeitung halten im Jahr 2025 einen dominanten Marktanteil von 47,40 % und sind das am schnellsten wachsende Segment mit einer CAGR von 11,86 % bis 2031. Dieses Wachstum unterstreicht die zunehmende Abhängigkeit der Branche von texturiertem Pflanzenprotein (TVP) für kosteneffiziente Proteinanreicherung und Fleischstreckung. Steigende Zutatenkosten machen pflanzliche Alternativen wie TVP zu einer attraktiven Option für Lebensmittelhersteller, die Proteinniveaus aufrechterhalten und gleichzeitig die Inputkosten kontrollieren möchten. Einzelhändler sprechen Verbraucher direkt mit verpackten TVP-Produkten an, während die Einführung im Gastronomiebereich zunimmt, da Restaurants und institutionelle Küchen pflanzliche Optionen integrieren, um dem sich wandelnden Verbraucherbedarf gerecht zu werden.

TVP-Hersteller nutzen die industrielle Nachfrage, indem sie Großliefervereinbarungen und langfristige Verträge abschließen, die stabile Einnahmequellen bieten. Innerhalb des Segments Lebensmittel- und Futterverarbeitung führen Fleischanaloga als das am schnellsten wachsende Teilsegment, angetrieben durch Fortschritte in der Hochfeuchtigkeitsextrusionstechnologie, die Ganzmuskelstrukturen replizieren. Fertiggerichte und Snacks profitieren von der Lagerstabilität und den Proteinanreicherungseigenschaften von TVP, während Backwaren- und Süßwarenanwendungen seine texturellen Eigenschaften für proteinangereicherte Produkte nutzen. Tier- und Aquakulturfutteranwendungen dienen als Hochvolumenabsatzmärkte für TVP-Produkte niedrigerer Qualität, obwohl die Margen aufgrund der Preisdynamik von Rohstoff-Futterzutaten begrenzt bleiben.

Geografische Analyse

Nordamerika dominiert den Markt mit einem Anteil von 39,25 % im Jahr 2025, angetrieben durch seine fortschrittliche Lebensmittelverarbeitungsinfrastruktur, unterstützende regulatorische Rahmenbedingungen und die wachsende Verbraucherpräferenz für pflanzliche Alternativen. Die integrierten Lieferketten der Region, die von der Rohstoffproduktion bis zur Endproduktherstellung reichen, werden durch Unternehmen wie ADM exemplifiziert, das seinen Betrieb durch die Schließung seines Werks in Bushnell, Illinois, und die Konsolidierung der Produktion in der Anlage Decatur East optimiert hat, um Effizienz und Wettbewerbsfähigkeit zu steigern. Die US-amerikanischen Antidumpingzölle auf chinesisches Erbsenprotein, mit Ausnahme von texturiertem Erbsenprotein, verschaffen inländischen und alliierten Lieferanten einen Wettbewerbsvorteil. Darüber hinaus bietet die Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vom Januar 2025 zur Kennzeichnung pflanzlicher Lebensmittel den Herstellern Klarheit und reduziert Marktunsicherheiten, was das regulatorische Umfeld weiter unterstützt.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 12,12 % bis 2031. Dieses Wachstum wird auf eine wachsende Mittelschicht, staatliche Initiativen zur Förderung der inländischen Proteinproduktion und die kulturelle Akzeptanz pflanzlicher Proteine in traditionellen Küchen zurückgeführt. Indonesien entwickelt sich zu einem Schlüsselmarkt, wobei TVP als „bestes Produktprospekt” für Lieferanten identifiziert wird. Die Region zeigt starke Verbrauchertrends zur Reduzierung des Fleischkonsums. Chinas regulatorischer Rahmen „Drei neue Lebensmittel” erleichtert die Entwicklung innovativer TVP-Produkte, während Indonesiens obligatorische Halal-Zertifizierungsanforderungen, die ab Oktober 2024 gelten, Marktchancen für konforme Hersteller erweitern.

Europa priorisiert Nachhaltigkeit und inländische Proteinsicherheit, unterstützt durch Initiativen wie Deutschlands Förderung von 38 Millionen EUR für nachhaltige Proteinübergänge und die umfassendere Strategie der Europäischen Union zur Steigerung des inländischen pflanzlichen Proteinangebots. Die Eröffnung einer Hülsenfruchtverarbeitungsanlage im Wert von 50 Millionen EUR durch Beneo in Deutschland im April 2025 unterstreicht die Investitionen der Region in Verarbeitungskapazitäten. Das starke Umweltbewusstsein europäischer Verbraucher treibt die Einführung pflanzlicher Produkte voran, obwohl die regulatorische Komplexität der Vorschriften zu neuartigen Lebensmitteln Herausforderungen für den Eintritt innovativer Produkte schafft. Der Fokus der Region auf saubere Etiketten und minimal verarbeitete Lebensmittel stimmt mit der Positionierung von TVP als natürliche Proteinzutat überein und schafft Chancen für premium positionierte Produkte.

Wettbewerbslandschaft

Der Markt für texturiertes Pflanzenprotein ist mäßig fragmentiert. Etablierte Agrarunternehmen nutzen Vorteile der vertikalen Integration, während spezialisierte Proteinunternehmen Innovation und Premiumanwendungen priorisieren. Kein einzelner Akteur hält einen dominanten Anteil, was Chancen sowohl für skalengetriebene Kostenführerschaft als auch für Differenzierungsstrategien schafft. Etablierte Akteure profitieren von integrierten Lieferketten, die von der Rohstoffbeschaffung bis zur Endproduktherstellung reichen und Kostenvorteile sowie Lieferkettenresilienz bieten, die kleinere Wettbewerber oft nur schwer erreichen können.

Führende Akteure wie Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. und Roquette Frères treiben Innovation und strategisches Wachstum im globalen Markt für texturiertes Pflanzenprotein voran. Diese Unternehmen entwickeln Formulierungen mit verbesserter Funktionalität, verbessertem Geschmack und saubereren Etiketten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Strategische Kooperationen mit Zutatenzulieferern, Lebensmittelherstellern und Forschungseinrichtungen werden zunehmend üblich, mit dem Ziel, Marktpositionen zu stärken und Vertriebsnetze auszubauen. Darüber hinaus skalieren Unternehmen ihre Produktionskapazitäten, insbesondere in nachhaltigen, pflanzlichen Proteinanlagen, und diversifizieren ihre Produktportfolios um Proteinquellen wie Erbsen-, Ackerbohnen- und Kichererbsenproteine.

Strategische Partnerschaften spielen eine Schlüsselrolle bei Markteintritts- und Expansionsstrategien. Beispielsweise zielen Cargills Investition in ENOUGHs Mykoprotein-Technologie und seine kommerzielle Vereinbarung zur Vermarktung von ABUNDA-Protein darauf ab, bis 2033 eine kumulative Produktion von über 1 Million Tonnen zu erreichen. Unternehmen nutzen technologiegetriebene Differenzierung, um einen Wettbewerbsvorteil zu erlangen, und investieren in Verarbeitungsinnovationen wie Hochfeuchtigkeitsextrusion und fermentationsbasierte Proteine, um sensorische Eigenschaften und funktionelle Leistung zu verbessern. Die Patentaktivität, die sich auf große Akteure wie Nestle, DSM, Cargill, Ajinomoto und Ingredion konzentriert, unterstreicht den anhaltenden Fokus auf die Innovation von Verarbeitungsmethoden und funktionellen Zutaten. Während die kapitalintensive Natur der Doppelschneckenextrusionstechnologie Eintrittsbarrieren für Neueinsteiger schafft, bieten Fortschritte in alternativen Verarbeitungstechnologien und der Zutatenbeschaffung spezialisierten Akteuren Möglichkeiten, in Nischenanwendungen zu konkurrieren.

Marktführer in der Branche für texturiertes Pflanzenprotein

Ingredion Inc.

Roquette Freres

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: ADM hat seinen US-amerikanischen Sojaproteinbetrieb optimiert, indem das Werk in Bushnell, Illinois, geschlossen und die Produktion in der Anlage Decatur East konsolidiert wurde, mit dem Ziel, Effizienz und Wettbewerbsfähigkeit bei Spezialproteinzutaten zu steigern.

- Juni 2025: DSM-Firmenich hat eine Partnerschaft mit Meala geschlossen, um Erbsenproteinlösungen mit sauberem Etikett zu entwickeln, wobei verbesserte Geschmacksprofile und funktionelle Eigenschaften für Fleischanalogaanwendungen im Vordergrund stehen.

- Juni 2025: Roquette hat sein NUTRALYS-Portfolio mit der Einführung von zwei neuen texturierten Proteinlösungen erweitert: NUTRALYS T WHEAT 600L, ein texturiertes Weizenprotein, und NUTRALYS T PEA 700XC, ein Erbsenprotein.

- April 2025: Die ACI Group hat eine neue pflanzliche Proteinlinie eingeführt. Die ACI Group hat ihr Portfolio an pflanzlichen Proteinen um Erbsen-, Soja- und Weizenproteine sowie eine einzigartige Mischung aus pflanzlichen Proteinkonzentraten erweitert. Diese Proteine sind darauf ausgelegt, spezifische Anforderungen wie Geschmack, Textur, Proteingehalt, Haltbarkeit und Produktaussehen zu erfüllen.

Berichtsumfang des globalen Markts für texturiertes Pflanzenprotein

Außer-Haus-Handel und Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Sojabasiert |

| Weizenbasiert |

| Erbsenbasiert |

| Andere Hülsenfrüchte (Ackerbohne, Linse, Kichererbse) |

| Flocken |

| Stücke |

| Sonstige |

| Einzelhandel | |

| Gastronomie | |

| Lebensmittel- und Futterverarbeitung | Fleischanaloga |

| Fertiggerichte und Snacks | |

| Backwaren und Süßwaren | |

| Tier- und Aquakulturfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Sojabasiert | |

| Weizenbasiert | ||

| Erbsenbasiert | ||

| Andere Hülsenfrüchte (Ackerbohne, Linse, Kichererbse) | ||

| Nach Form | Flocken | |

| Stücke | ||

| Sonstige | ||

| Endverbraucher | Einzelhandel | |

| Gastronomie | ||

| Lebensmittel- und Futterverarbeitung | Fleischanaloga | |

| Fertiggerichte und Snacks | ||

| Backwaren und Süßwaren | ||

| Tier- und Aquakulturfutter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Ersatz für Fleisch verzehrt wird. Fleischersatzprodukte ahmen typischerweise die Eigenschaften bestimmter Fleischsorten nach, wie z. B. Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es handelt sich um ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus verzehrbaren Proteinquellen wie Sojabohnen, Erbsen, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit hält der Hydratation beim Kochen und anderen Prozessen zur Zubereitung des Lebensmittels für den Verzehr stand, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Der Rinderbrustkern ist einer der neun Rinderprimärschnitte. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg. |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenfilet | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrustkern, der in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg. |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es handelt sich um ein Rindfleischsteak, das aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, handelt es sich um eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Er wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es handelt sich um mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem, hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu späten Reproduktionsversagen und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| Retortenverpackung | Es handelt sich um ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rückgrat gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es handelt sich um eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte, eine Weichtierart mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Rindfleischstück aus den unteren und seitlichen Teilen des Rückens einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.