Tamanho e Participação do Mercado de Purê de Vegetais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Purê de Vegetais por Mordor Intelligence

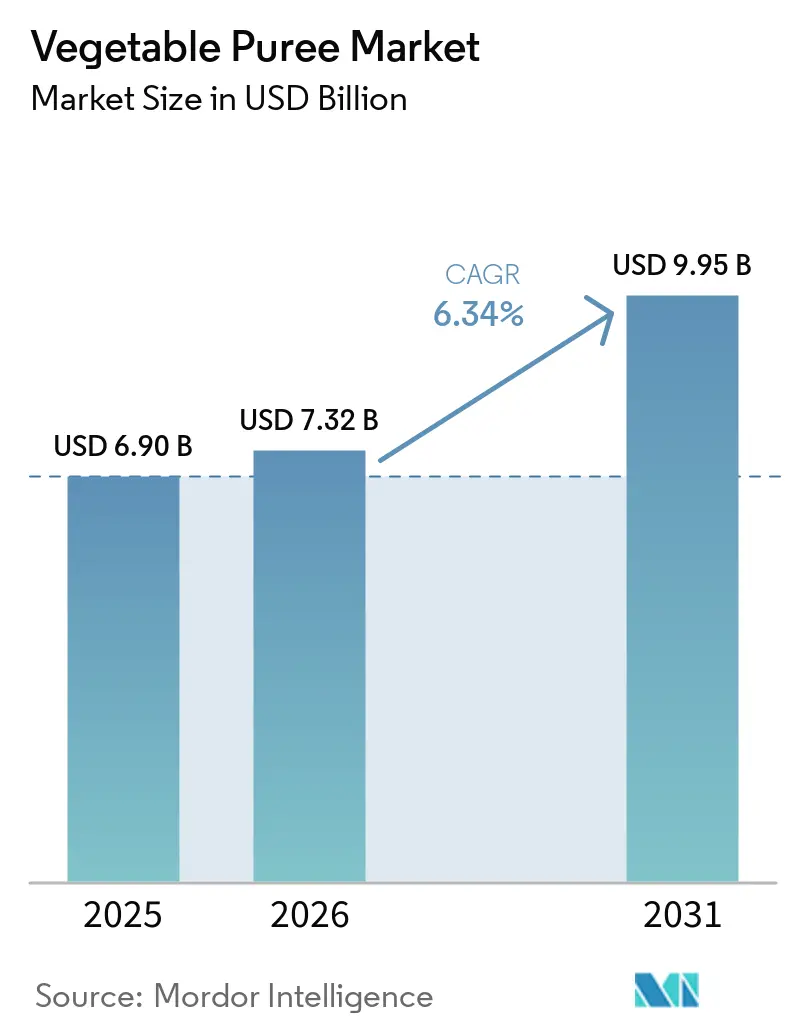

O tamanho do mercado de purê de vegetais está projetado em USD 6,90 bilhões em 2025, USD 7,32 bilhões em 2026, e deve atingir USD 9,95 bilhões até 2031, crescendo a um CAGR de 6,34% de 2026 a 2031. O crescimento robusto reflete regras mais rígidas de segurança alimentar para bebês, rápida adoção do processamento por alta pressão e crescente afinidade dos consumidores pela nutrição à base de plantas. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) limitou o chumbo em vegetais processados para bebês a 10 ppb em janeiro de 2025, exigindo testes intensificados de matérias-primas e rastreabilidade [1]Fonte: Administração de Alimentos e Medicamentos, "Níveis de Ação para Chumbo em Alimentos Processados Destinados a Bebês e Crianças Pequenas," federalregister.gov. Simultaneamente, a regra de Fortalecimento da Fiscalização Orgânica do USDA, em vigor desde março de 2024, exige certificados orgânicos para todas as importações, favorecendo processadores com cadeias de suprimentos domésticas certificadas. Investimentos em embalagens do tipo stand-up e formatos com bico dosador, juntamente com tecnologias de alta pressão e assépticas, estão expandindo as ofertas premium no varejo e reduzindo os custos da cadeia de frio. A Europa permanece a região âncora devido às rigorosas leis de segurança alimentar e à infraestrutura madura, enquanto a Ásia-Pacífico é o território de crescimento mais rápido, à medida que os governos financiam capacidade de processamento e os consumidores urbanos buscam alimentos à base de vegetais convenientes.

Principais Conclusões do Relatório

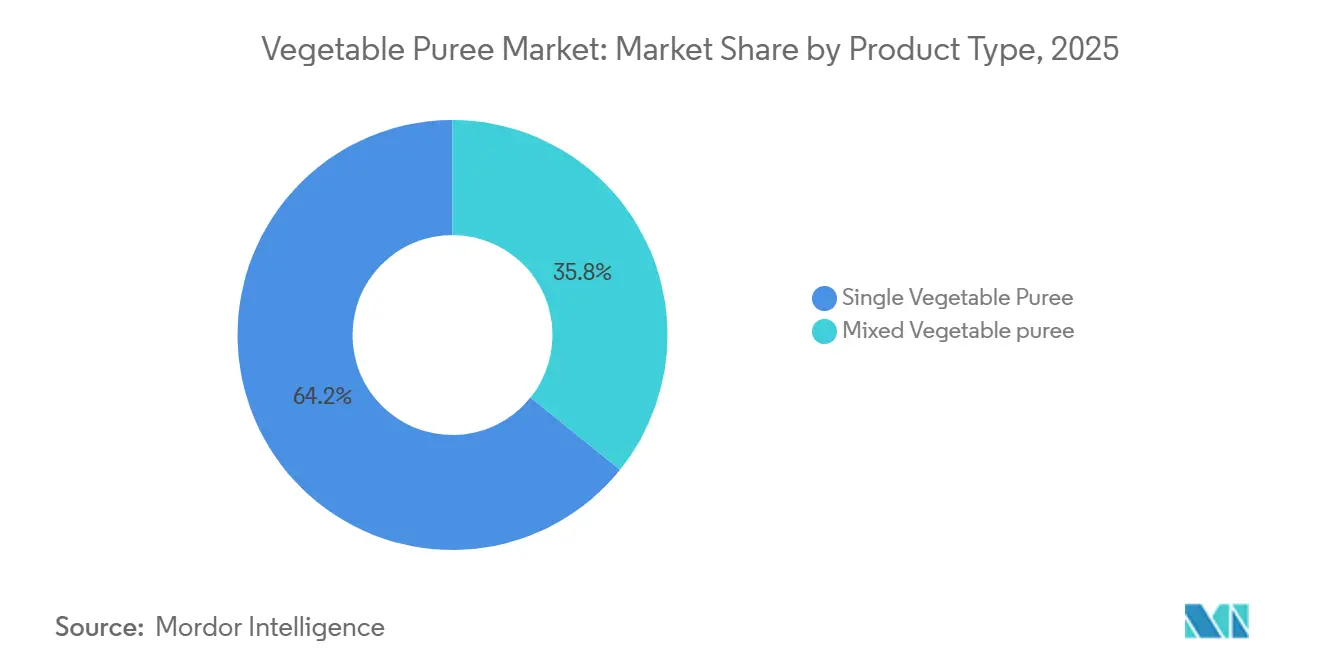

- Por tipo de produto, os purês de vegetais únicos lideraram com 64,23% da participação de mercado em 2025; as formulações mistas estão projetadas para expandir a um CAGR de 6,58% até 2031.

- Por natureza, o processamento convencional reteve 85,63% da participação do tamanho do mercado de purê de vegetais em 2025, mas as alternativas orgânicas estão avançando a um CAGR de 7,75% até 2031.

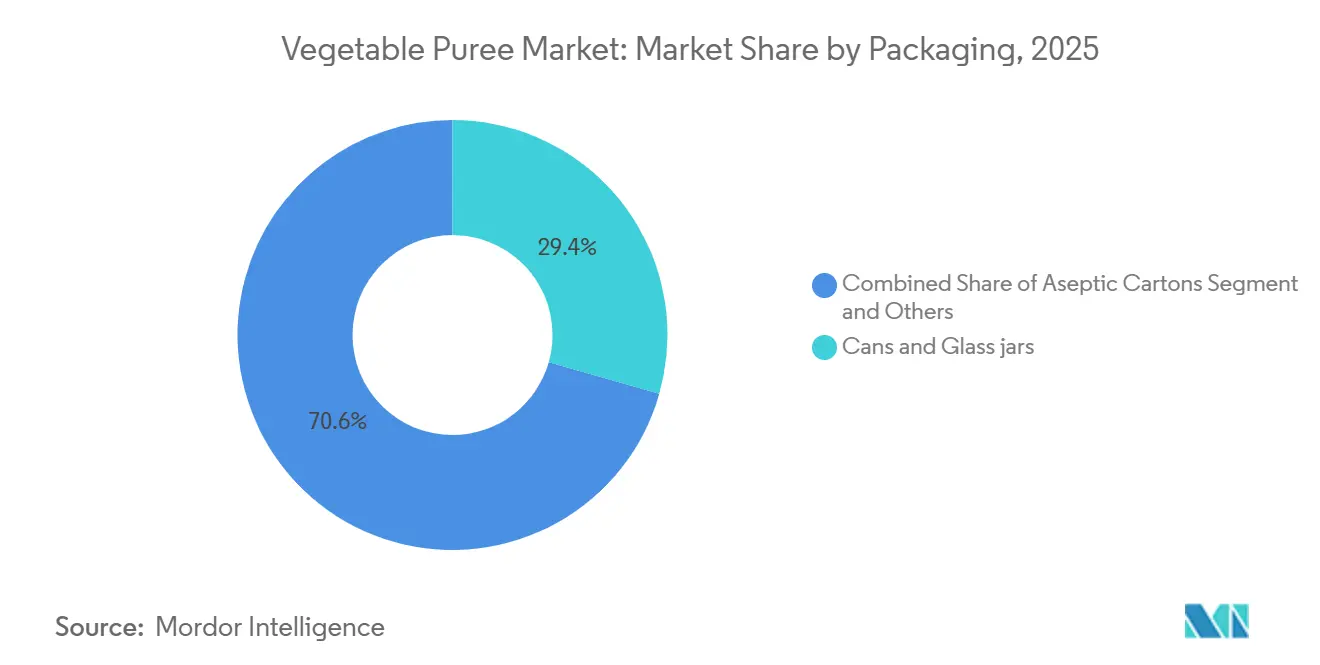

- Por embalagem, latas e potes comandaram 29,40% da receita em 2025, enquanto as embalagens do tipo stand-up estão crescendo mais rapidamente a um CAGR de 7,83%.

- Por usuário final, os processadores industriais de alimentos capturaram 51,60% da participação do tamanho do mercado de purê de vegetais em 2025, enquanto os canais de varejo estão crescendo a um CAGR de 8,25%.

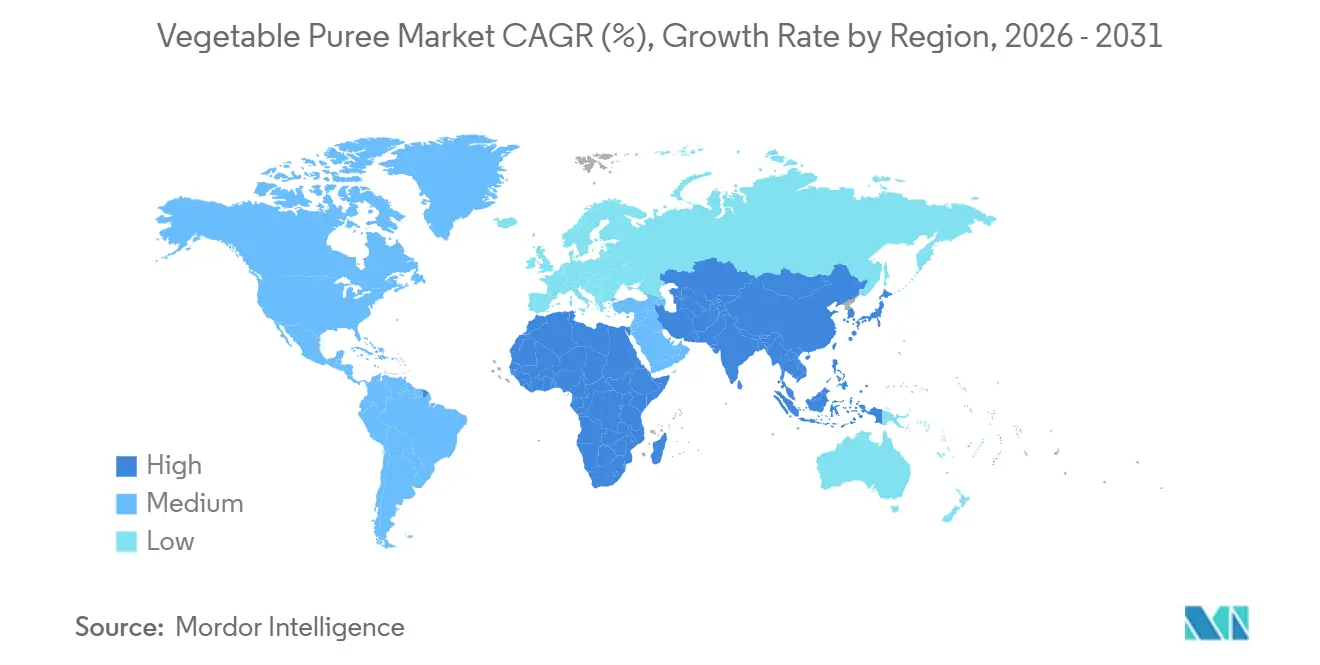

- Por geografia, a Europa respondeu por 31,43% da participação de mercado em 2025, enquanto a Ásia-Pacífico registrou o crescimento mais rápido a um CAGR de 7,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Purê de Vegetais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por formulações convenientes de alimentos para bebês | +1.8% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das dietas à base de plantas e flexitarianas | +1.5% | América do Norte e Europa; crescendo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de bebidas à base de vegetais prontas para consumo | +1.2% | Global; liderado pela América do Norte | Médio prazo (2-4 anos) |

| Inovação culinária e diversificação de produtos | +0.9% | Europa e América do Norte; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Parcerias de valorização de resíduos com fornecedores de "vegetais imperfeitos" | +0.6% | Europa e Austrália; expandindo mundialmente | Longo prazo (≥ 4 anos) |

| Processamento por prensagem a frio/alta pressão permitindo retenção de nutrientes | +0.8% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por formulações convenientes de alimentos para bebês

A demanda por formulações convenientes e prontas para uso de alimentos para bebês, incluindo purês de vegetais, continua a crescer à medida que mais famílias buscam soluções de refeições seguras e nutricionalmente equilibradas. O aumento da participação das mulheres no mercado de trabalho deslocou a preferência dos consumidores para produtos alimentícios que economizam tempo sem comprometer a saúde ou a segurança. De acordo com o Departamento de Estatísticas do Trabalho dos EUA, mais de 72% das mães com filhos menores de 18 anos faziam parte da força de trabalho em 2023, impulsionando a dependência de alimentos preparados e sustentando o crescimento contínuo no segmento de alimentos embalados para bebês, incluindo purês. Limites mais rígidos para contaminantes metálicos transformaram as prioridades de desenvolvimento de produtos. Além disso, as diretrizes aprimoradas que impulsionam o mercado estão ganhando a confiança dos consumidores. A diretriz de chumbo da FDA obriga os produtores a investir em métodos avançados de teste, segregação de ingredientes e auditorias de fornecedores. A Lei AB 899 da Califórnia exige ainda a divulgação pública dos resultados de testes de arsênio, cádmio, mercúrio e chumbo, influenciando os sortimentos de varejo em todo o país [2]Fonte: Departamento de Saúde Pública da Califórnia, "Perguntas Frequentes sobre Alimentos para Bebês AB 899," cdph.ca.gov.

Expansão das dietas à base de plantas e flexitarianas

Os consumidores convencionais substituem cada vez mais a carne por refeições centradas em vegetais, elevando a demanda por purês versáteis como bases para molhos, pastas e análogos de proteína vegetal. De acordo com as Diretrizes Dietéticas para Americanos do Departamento de Agricultura dos EUA, o aumento do consumo de vegetais é incentivado para a prevenção de doenças e saúde geral. Essa tendência social se traduz em um mercado maior para purês de vegetais, à medida que os consumidores, motivados por considerações de saúde, éticas e ambientais, buscam opções convenientes que se encaixem em seus hábitos alimentares em evolução. Empreendimentos conjuntos como o da Kraft Heinz com a NotCo empregam formulação por inteligência artificial para replicar sabores tradicionais com ingredientes vegetais, acelerando o tempo de lançamento no mercado de produtos básicos à base de plantas. Na Europa, o projeto VALPRO Path constrói cadeias de suprimentos curtas que permitem aos agricultores processar leguminosas e vegetais localmente, garantindo margens mais altas e reduzindo as emissões logísticas. Essas tendências de localização apoiam o mercado de purê de vegetais ao estabilizar o acesso a matérias-primas e responder às políticas de aquisição orientadas pela sustentabilidade.

Crescimento de bebidas à base de vegetais prontas para consumo

O processamento por alta pressão (HPP) permite bebidas estáveis em prateleira que preservam clorofila e carotenoides, conectando as categorias tradicionais de sucos e purês. A mudança da Kagome de uma identidade centrada no tomate para uma "empresa de vegetais" em geral sustenta novas linhas prontas para consumo que combinam notas salgadas com fibra alimentar, apoiadas por parcerias de agronomia baseadas em inteligência artificial para garantir a consistência das matérias-primas. Dados do Serviço de Pesquisa Econômica do USDA confirmam a expansão da inovação e do consumo no segmento de bebidas à base de vegetais, refletindo uma transição mais ampla para bebidas orientadas à saúde e para consumo em movimento. A tecnologia de embalagem asséptica em sachê reduz ainda mais a dependência da cadeia de frio, abrindo canais de distribuição em mercados emergentes e reforçando a proposta de valor do mercado de purê de vegetais.

Inovação culinária e diversificação de produtos

Os operadores de serviços de alimentação enfatizam a autenticidade regional e a culinária de desperdício zero, estimulando a demanda por purês de nicho de vegetais tradicionais. Empresas de equipamentos como a Provisur fornecem refinadores capazes de produzir texturas artesanais em escala comercial, permitindo que os fabricantes atendam aos picos de demanda impulsionados por chefs. Os avanços em texturização, incluindo o sistema de célula de cisalhamento da Clextral, borram as fronteiras entre purês e análogos de carne fibrosa, ampliando o escopo de aplicação. Iniciativas do setor público e financiamento de pesquisa desempenharam um papel significativo no fomento à inovação culinária e à diversificação de produtos no setor de alimentos à base de vegetais. O apoio à pesquisa sobre novas misturas, tecnologias de processamento e métodos de fortificação, referenciado em anúncios de financiamento do USDA e relatórios de inovação alimentar, levou à introdução de novos produtos de purê de vegetais, atendendo à demanda dos consumidores por sabores únicos e atributos funcionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos para vegetais-chave | −1.2% | Global; grave em mercados emergentes | Curto prazo (≤ 2 anos) |

| Alto custo de logística da cadeia de frio em mercados emergentes | −0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Obstáculos regulatórios sobre limites de nitrato em purês de vegetais folhosos | −0.4% | Europa; expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Ceticismo dos consumidores sobre purês estáveis em prateleira versus frescos | −0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da cadeia de suprimentos para vegetais-chave

As oscilações de rendimento induzidas pelo clima estão elevando os preços das matérias-primas e aumentando os riscos de abastecimento. O processador europeu Ardo, enfrentando uma queda de rendimento de 15-20% em culturas de campo aberto, iniciou seu programa "Mimosa+", com foco na agricultura regenerativa para rejuvenescer a fertilidade do solo. Embora os gêmeos digitais e a previsão de demanda baseada em inteligência artificial aprimorem o planejamento de estoque, eles exigem capital frequentemente inacessível para empresas menores, empurrando o mercado de purê de vegetais em direção à consolidação. O mercado de purê de vegetais enfrenta instabilidade na cadeia de suprimentos, influenciada pela variabilidade climática, surtos de doenças e mudanças nos rendimentos de produção. O USDA frequentemente destaca esses desafios, apontando que colheitas irregulares podem desencadear volatilidade de preços e escassez de suprimentos. Tais perturbações representam riscos para os fabricantes, podendo levar ao aumento de custos ou à escassez de ingredientes essenciais para purês.

Alto custo de logística da cadeia de frio em mercados emergentes

Os altos custos associados à infraestrutura da cadeia de frio representam uma restrição séria à distribuição e armazenamento de purês de vegetais perecíveis, especialmente em mercados emergentes. De acordo com a Organização das Nações Unidas para Alimentação e Agricultura e corroborado pelo Serviço Agrícola Estrangeiro do USDA, a capacidade inadequada da cadeia de frio leva a perdas significativas pós-colheita e ao aumento das despesas logísticas. Isso limita a capacidade dos produtores de expandir o alcance de mercado, impacta a competitividade de preços e pode, em última análise, restringir o crescimento do mercado onde as redes de refrigeração e transporte são subdesenvolvidas. Na Índia, a infraestrutura fragmentada infla os custos de frete refrigerado por quilograma, restringindo a penetração de purês premium. As embalagens reutilizáveis de mudança de fase da Candor Food Chain mantêm a temperatura por nove dias sem gelo seco, reduzindo as despesas de transporte e a pegada de emissões. Ainda assim, os gastos iniciais com equipamentos permanecem uma barreira para pequenos processadores[3]Fonte: Packaging Digest, "Candor Food Chain Lança Tecnologia de Resfriamento," packagingdigest.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Purês Únicos como Âncora, Misturas em Aceleração

As ofertas de vegetais únicos detinham 64,23% da participação do mercado de purê de vegetais em 2025, refletindo a simplicidade regulatória e a rotulagem nutricional mais fácil em aplicações de nutrição infantil. Os produtores se beneficiam de contratos de abastecimento simplificados e consistência de processo, permitindo preços competitivos e qualidade confiável. Os processadores tradicionais mantêm linhas dedicadas para cenouras, batatas-doces e ervilhas, otimizando o rendimento e minimizando o risco de contaminação cruzada. Além disso, os purês de vegetais únicos retêm o sabor, a nutrição e a cor originais do vegetal de origem, tornando-os atraentes tanto para fabricantes quanto para consumidores preocupados com a saúde.

Os purês mistos, no entanto, estão avançando a um CAGR de 6,58% até 2031, impulsionados pela demanda culinária por sabor e cor em camadas. Esse crescimento é estimulado pelo crescente interesse dos consumidores em sabores inovadores e produtos que oferecem perfis nutricionais aprimorados. Os chefs empregam misturas para imitar ensopados regionais ou para aprimorar pratos de proteína vegetal, apoiando a inovação de cardápios nos canais HoReCa. Equipamentos industriais capazes de particulação suave preservam os atributos sensoriais em formulações complexas, permitindo preços premium. O impulso do segmento alimenta o mercado mais amplo de purê de vegetais à medida que as marcas destacam alegações combinadas de fitonutrientes e conveniência.

Por Natureza: O Impulso Orgânico se Consolida na Confiança do Consumidor

O processamento convencional dominou 85,63% do tamanho do mercado de purê de vegetais em 2025, sustentado pela eficiência de custos e cadeias de suprimentos globais bem estabelecidas. Esses processadores adotam cada vez mais parcerias de agricultura sustentável e caldeiras de energia renovável para satisfazer as avaliações dos varejistas sem incorrer em custos de certificação. Além disso, sua maior disponibilidade, preços mais baixos e cadeias de suprimentos estabelecidas que permitem produção em massa com eficiência de custos o tornam mais atraente. Uma parcela significativa da indústria de processamento de alimentos continua a adquirir purês de vegetais convencionais para aplicações em larga escala, pois a sensibilidade ao preço permanece um fator-chave em muitos mercados, especialmente em regiões em desenvolvimento.

As variantes orgânicas, crescendo a um CAGR de 7,75%, estão conquistando a fidelidade dos pais orientados para a saúde. A crescente consciência sobre saúde e um aumento global na demanda por produtos de rótulo limpo e sem produtos químicos são contribuintes importantes. Os consumidores tornam-se cada vez mais conscientes dos potenciais resíduos em produtos convencionais e buscam fontes de alimentos de alta qualidade e rastreáveis. A regra de Fortalecimento da Fiscalização Orgânica do USDA, que exige que mais entidades obtenham certificação, restringiu brevemente os suprimentos, mas, em última análise, aprimora a integridade e a transparência. Os varejistas usam códigos QR habilitados por blockchain para demonstrar a procedência da fazenda, reforçando os prêmios de preço.

Por Embalagem: Formatos Flexíveis Superam Embalagens Rígidas

Latas e potes de vidro reivindicaram 29,40% da receita em 2025, valorizados pela vedação hermética, compatibilidade com retorta térmica e familiaridade entre compradores institucionais. Essa dominância legada é resultado da capacidade da embalagem de preservar o sabor, prolongar a vida útil e suportar condições rigorosas de transporte favorecidas por processadores de alimentos e mercados de exportação. Latas e potes são especialmente valorizados por clientes industriais e de serviços de alimentação para aplicações a granel, e sua natureza reselável atrai tanto processadores quanto consumidores finais que buscam controle de porções e desperdício mínimo.

As embalagens do tipo stand-up estão expandindo a um CAGR de 7,83%, graças aos bicos dosadores reselávéis e ao uso reduzido de material. As embalagens do tipo stand-up são particularmente atraentes no varejo e no comércio eletrônico, pois facilitam o armazenamento, a exibição e o uso fáceis, especialmente para consumidores em movimento e domicílios pequenos. As marcas também estão aproveitando as inovações em embalagens com bico dosador ou reseláveis para atrair pais e demografias mais jovens, tornando essa categoria um ponto focal para inovação em embalagens e esforços de sustentabilidade. Além disso, inovações como a embalagem de resina 100% à base de cana-de-açúcar da Accredo sequestram 43 g de CO₂ por unidade, atendendo às especificações de teste de queda e barreira. A embalagem retort totalmente reciclável de poliolefina da Amcor adiciona capacidade de estabilidade em prateleira sem sacrificar a circularidade. Esses avanços sustentam a narrativa de sustentabilidade que impulsiona o mercado de purê de vegetais.

Por Usuário Final: O Crescimento do Varejo Complementa a Base Industrial

Em 2025, os processadores industriais reivindicaram 51,60% do mercado de purê de vegetais, impulsionados por contratos de longo prazo com fabricantes de alimentos para bebês, sopas e molhos. Graças às economias de escala em aquisições e a uma abordagem de produção de fluxo contínuo, esses processadores mantêm margens estáveis, mesmo em meio a flutuações nos preços de commodities. Os purês de vegetais são fundamentais na elaboração de alimentos para bebês, sopas, molhos, refeições prontas para consumo e produtos de panificação. A dependência constante da indústria alimentícia nesses purês, valorizando sua consistência, escalabilidade e disponibilidade durante todo o ano, consolida sua dominância entre compradores institucionais e fabricantes.

As vendas no varejo, no entanto, estão projetadas para crescer a um CAGR de 8,25%, à medida que as marcas diretas ao consumidor empregam HPP e histórias de abastecimento transparentes para justificar preços premium nas prateleiras. Os modelos de supermercado online e assinatura aumentam a penetração domiciliar, particularmente entre pais millennials que buscam conveniência com rótulo limpo. Os consumidores buscam cada vez mais auxiliares de culinária convenientes e saudáveis e alimentos preparados que possam ser facilmente integrados às refeições diárias. O boom do varejo, apoiado por embalagens atraentes, tendências de rótulo limpo e o aumento do cozimento caseiro "faça você mesmo", garante que os purês alcancem mais visibilidade e experimentação em comparação com os canais tradicionais. Embalagens compostáveis e rastreabilidade por QR code na embalagem fortalecem a confiança do consumidor, amplificando a trajetória mais ampla do mercado de purê de vegetais.

Análise Geográfica

A Europa respondeu por 31,43% da participação do mercado de purê de vegetais em 2025, sustentada pelo Regulamento de Contaminantes da UE 2023/915, que impõe limites rigorosos de metais pesados e favorece fornecedores regionalmente conformes. O órgão setorial 'Propel' coordena mais de 500 processadores para fazer lobby por políticas pragmáticas e disseminar melhores práticas em cultivo sustentável. O consórcio Green-loop é pioneiro em filmes de barreira compostáveis compatíveis com o próximo Regulamento de Embalagens e Resíduos de Embalagens, alinhando a inovação em embalagens com os objetivos da economia circular.

A Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 7,46% até 2030. Os crescentes gastos da Índia com processamento de alimentos ilustram o impulso governamental por meio do Pradhan Mantri Kisan Sampada Yojana e incentivos vinculados à produção. A aquisição da Saikrupa pela Agrana na Índia e a expansão em Changzhou, China, garantem bases de produção regionais, reduzindo os prazos de entrega e a exposição tarifária. Os ensaios de agronomia guiados por inteligência artificial da Kagome com a NEC visam melhorar os rendimentos de campo que atendam aos parâmetros de qualidade para bebidas, aumentando a resiliência do fornecimento.

A América do Norte se beneficia de sofisticada capacidade de HPP e de um segmento orgânico vibrante, mas enfrenta riscos climáticos como a escassez de tomates induzida pela seca. O investimento em agricultura regenerativa e cultivo em ambiente controlado mitiga a volatilidade, sustentando o fluxo de matérias-primas para o mercado de purê de vegetais. A América do Sul aproveita a abundante terra arável; os processadores se concentram na exportação de purês assépticos para a Europa sob protocolos de sustentabilidade rastreáveis. O Oriente Médio e a África, caracterizados por demografias jovens, veem uma crescente demanda de serviços de alimentação rápida por pastas à base de vegetais, embora temperada por desafios logísticos e de cadeia de frio.

Cenário Competitivo

O mercado de purê de vegetais apresenta um índice de concentração moderado, com as cinco maiores empresas detendo coletivamente cerca de 35% da receita global. A aquisição de 70% da Ingomar Packing pela Kagome em janeiro de 2024 aprofundou a integração na América do Norte e adicionou conhecimento em processamento térmico. A modernização de USD 100 milhões da planta de Indianápolis pela Ingredion atualizou a automação e a eficiência energética, estabelecendo um referencial para fábricas tradicionais.

As parcerias tecnológicas são fundamentais. O laboratório de inteligência artificial conjunto da Kraft Heinz com a NotCo acelera os ciclos de formulação à base de plantas, enquanto os congeladores IQF da OctoFrost atendem à crescente demanda por particulados de vegetais congelados rapidamente no Sul da Ásia. A sustentabilidade permanece um campo de batalha: a embalagem retort reciclável da Amcor e as embalagens de resina de base biológica da Accredo ajudam os proprietários de marcas a reduzir as emissões de Escopo 3. Os concorrentes também formam alianças de valorização de resíduos para garantir insumos de baixo custo e cumprir compromissos de desperdício zero, reforçando estratégias de diferenciação dentro do setor de purê de vegetais.

A competência regulatória é outra alavanca competitiva. Empresas com laboratórios acreditados pela ISO 17025 validam rapidamente a conformidade com os limites evolutivos de metais pesados ou nitratos, reduzindo o tempo de lançamento no mercado para novos SKUs. Os processadores regionais sem tais capacidades buscam cada vez mais acordos de co-fabricação com grandes empresas globais, intensificando o poder de barganha dos incumbentes ricos em tecnologia no mercado de purê de vegetais.

Líderes do Setor de Purê de Vegetais

Bonduelle

Kagome Co., Ltd.

Mutti S.p.A.

Ingredion

Döhler GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Green Giant está lançando sua nova Abóbora 100% Pura em lata. Proveniente de fazendas familiares dos EUA, a nova Abóbora 100% Pura da Green Giant oferece aos cozinheiros domésticos uma opção confiável e saborosa bem a tempo para as festas de fim de ano. Além disso, quando comparada à marca líder de abóbora em lata, a Abóbora 100% Pura da Green Giant surge como uma alternativa premium, porém acessível ao orçamento.

- Julho de 2023: A Heinz lançou sua nova linha 'Culinary Tomatoes', com tomates picados e descascados, um molho de pizza tradicional e purê de tomate. A linha também inclui bases de tomate para molhos de culinária, como passata, chili, curry e frito.

Escopo do Relatório Global do Mercado de Purê de Vegetais

O purê de vegetais inclui purês de vegetais únicos e mistos vendidos para os setores de varejo, processamento de alimentos e HoReCa. O Relatório do Mercado de Purê de Vegetais é Segmentado por Tipo de Produto (Purês de Vegetais Únicos, Purês de Vegetais Mistos), Natureza (Orgânico, Convencional), Embalagem (Latas e Potes de Vidro, Caixas Assépticas e Outros), Usuário Final (Processamento de Alimentos/Industrial, HoReCa, Varejo) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Purês de Vegetais Únicos |

| Purês de Vegetais Mistos |

| Orgânico |

| Convencional |

| Latas e Potes de Vidro |

| Caixas Assépticas |

| Blocos Congelados |

| Embalagens do Tipo Stand-up |

| Tambores a Granel/Contêineres Intermediários para Granel |

| Processamento de Alimentos/Industrial | |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas/Gourmet | |

| Varejo Online/Comércio Eletrônico | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Rússia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Purês de Vegetais Únicos | |

| Purês de Vegetais Mistos | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Embalagem | Latas e Potes de Vidro | |

| Caixas Assépticas | ||

| Blocos Congelados | ||

| Embalagens do Tipo Stand-up | ||

| Tambores a Granel/Contêineres Intermediários para Granel | ||

| Por Usuário Final | Processamento de Alimentos/Industrial | |

| HoReCa | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas/Gourmet | ||

| Varejo Online/Comércio Eletrônico | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de purê de vegetais?

O tamanho do mercado de purê de vegetais é de USD 6,9 bilhões em 2025 e está projetado para atingir USD 9,95 bilhões até 2031.

Qual região detém a maior participação do mercado de purê de vegetais?

A Europa lidera com 31,43% de participação em 2025, beneficiando-se de regulamentações rígidas de segurança e infraestrutura de processamento madura.

Por que as embalagens do tipo stand-up estão ganhando popularidade na embalagem de purê de vegetais?

As embalagens do tipo stand-up oferecem reselabilidade, uso reduzido de material e melhores perfis de sustentabilidade, impulsionando um CAGR de 7,83% em sua adoção.

Como as novas regulamentações de segurança estão influenciando o desenvolvimento de produtos?

O limite de 10 ppb de chumbo da FDA está pressionando os fabricantes a atualizar os sistemas de teste e rastreabilidade, elevando as ofertas premium de rótulo limpo.

Página atualizada pela última vez em: