Tamaño y Participación del Mercado de Purés de Verduras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

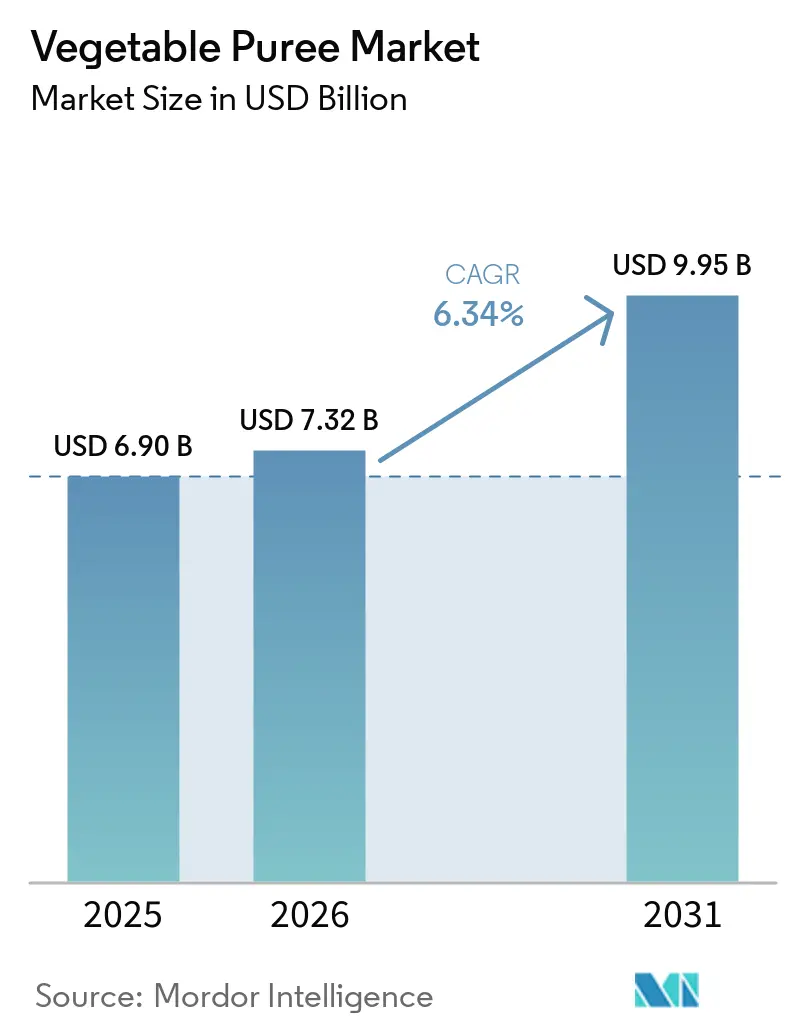

| Tamaño del Mercado (2026) | 7.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Purés de Verduras por Mordor Intelligence

Se proyecta que el tamaño del mercado de purés de verduras será de USD 6,90 mil millones en 2025, USD 7,32 mil millones en 2026, y alcanzará USD 9,95 mil millones en 2031, creciendo a una CAGR del 6,34% de 2026 a 2031. El sólido crecimiento refleja normas más estrictas de seguridad alimentaria para bebés, la rápida adopción del procesamiento de alta presión y la creciente afinidad de los consumidores por la nutrición de origen vegetal. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) limitó el plomo en verduras procesadas para bebés a 10 ppb en enero de 2025, lo que obliga a intensificar las pruebas de materias primas y la trazabilidad [1]Fuente: Administración de Alimentos y Medicamentos, "Niveles de Acción para el Plomo en Alimentos Procesados Destinados a Bebés y Niños Pequeños," federalregister.gov. Simultáneamente, la norma de Fortalecimiento de la Aplicación Orgánica del USDA, vigente desde marzo de 2024, exige certificados orgánicos para todas las importaciones, favoreciendo a los procesadores con cadenas de suministro domésticas certificadas. Las inversiones en envases de pie y formatos con boquilla, junto con tecnologías de alta presión y asépticas, están ampliando las ofertas minoristas premium al tiempo que mitigan los costos de la cadena de frío. Europa sigue siendo la región ancla debido a sus rigurosas leyes de seguridad alimentaria e infraestructura madura, mientras que Asia-Pacífico es el territorio de más rápido crecimiento a medida que los gobiernos financian la capacidad de procesamiento y los consumidores urbanos buscan alimentos convenientes a base de verduras.

Conclusiones Clave del Informe

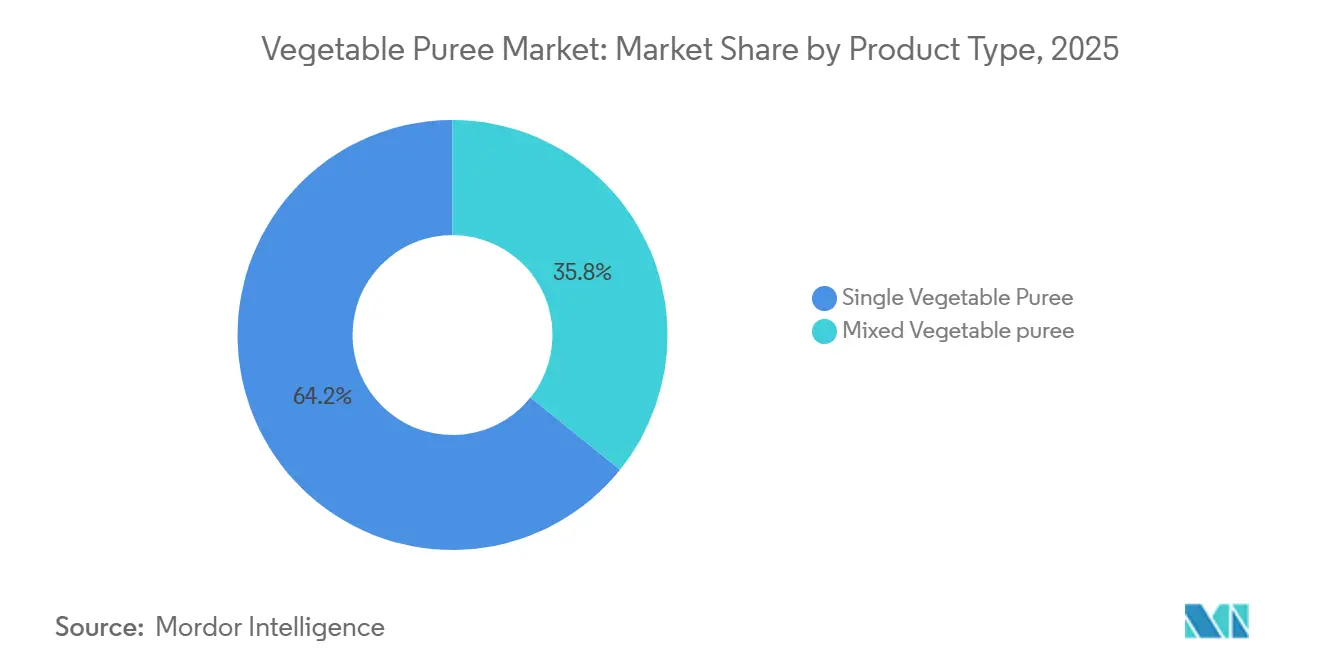

- Por tipo de producto, los purés de verdura única lideraron con el 64,23% de la participación de mercado en 2025; se proyecta que las formulaciones mixtas se expandirán a una CAGR del 6,58% hasta 2031.

- Por naturaleza, el procesamiento convencional retuvo el 85,63% de la participación del tamaño del mercado de purés de verduras en 2025, aunque las alternativas orgánicas avanzan a una CAGR del 7,75% hasta 2031.

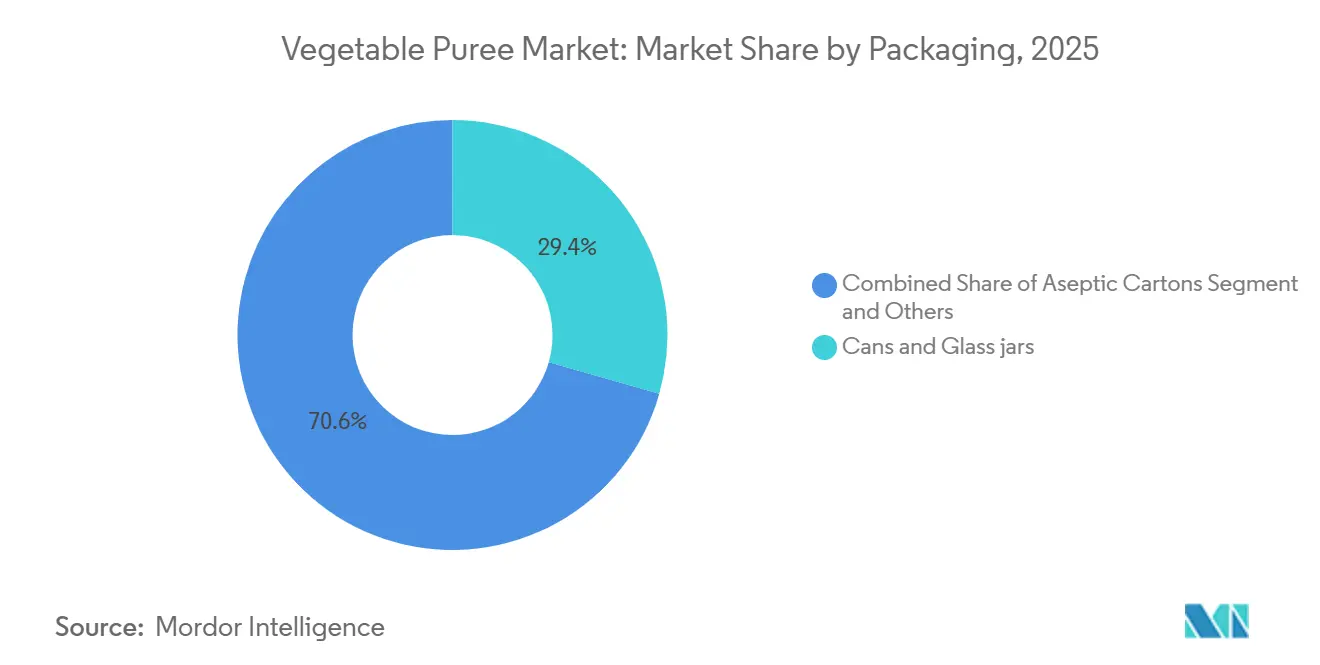

- Por envase, las latas y frascos representaron el 29,40% de los ingresos en 2025, mientras que los envases de pie son los de más rápido crecimiento con una CAGR del 7,83%.

- Por usuario final, los procesadores industriales de alimentos capturaron el 51,60% de la participación del tamaño del mercado de purés de verduras en 2025, mientras que los canales minoristas crecen a una CAGR del 8,25%.

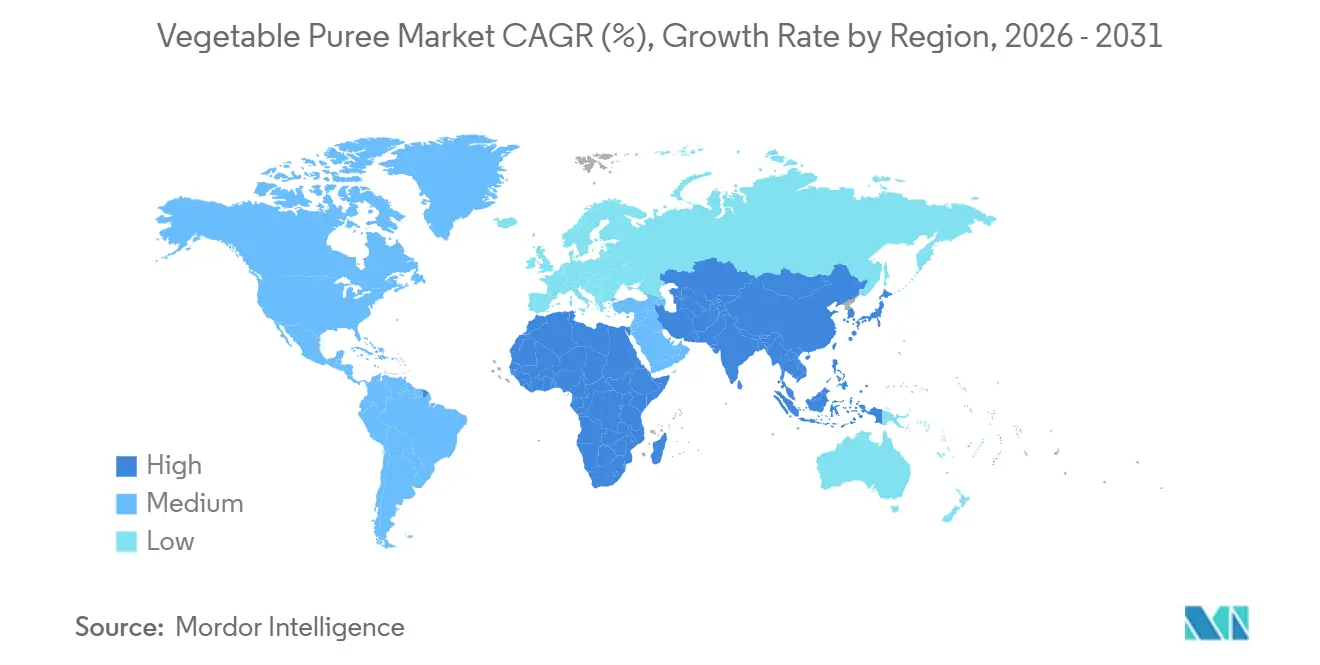

- Por geografía, Europa representó el 31,43% de la participación de mercado en 2025, mientras que Asia-Pacífico registró el crecimiento más rápido con una CAGR del 7,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Purés de Verduras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de formulaciones convenientes de alimentos para bebés | +1.8% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las dietas de base vegetal y flexitarianas | +1.5% | América del Norte y Europa; en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de bebidas vegetales listas para consumir | +1.2% | Global; liderado por América del Norte | Mediano plazo (2-4 años) |

| Innovación culinaria y diversificación de productos | +0.9% | Europa y América del Norte; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alianzas de valorización de residuos con proveedores de "verduras imperfectas" | +0.6% | Europa y Australia; en expansión mundial | Largo plazo (≥ 4 años) |

| Procesamiento por prensado en frío/HPP que permite la retención de nutrientes | +0.8% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de formulaciones convenientes de alimentos para bebés

La demanda de formulaciones convenientes y listas para usar de alimentos para bebés, incluidos los purés de verduras, continúa creciendo a medida que más familias buscan soluciones de comidas seguras y nutricionalmente equilibradas. La mayor participación de las mujeres en la fuerza laboral ha desplazado la preferencia de los consumidores hacia productos alimenticios que ahorran tiempo sin comprometer la salud ni la seguridad. Según la Oficina de Estadísticas Laborales de los Estados Unidos, más del 72% de las madres con hijos menores de 18 años formaban parte de la fuerza laboral en 2023, lo que impulsa la dependencia de los alimentos preparados y sustenta el crecimiento sostenido en el segmento de alimentos envasados para bebés, incluidos los purés. Los límites más estrictos de contaminantes metálicos han transformado las prioridades de desarrollo de productos. Además, las directrices mejoradas que impulsan el mercado están ganando la confianza de los consumidores. La directriz de la FDA sobre el plomo obliga a los productores a invertir en métodos de prueba avanzados, segregación de ingredientes y auditorías de proveedores. La Ley AB 899 de California exige además la divulgación pública de los resultados de las pruebas de arsénico, cadmio, mercurio y plomo, lo que influye en los surtidos minoristas a nivel nacional [2]Fuente: Departamento de Salud Pública de California, "Preguntas Frecuentes sobre la Ley AB 899 de Alimentos para Bebés," cdph.ca.gov.

Expansión de las dietas de base vegetal y flexitarianas

Los consumidores convencionales sustituyen cada vez más la carne por comidas centradas en verduras, elevando la demanda de purés versátiles como bases para salsas, dips y análogos de proteínas vegetales. Según las Guías Alimentarias para los Estadounidenses del Departamento de Agricultura de los Estados Unidos, se fomenta el mayor consumo de verduras para la prevención de enfermedades y la salud en general. Esta tendencia social se traduce en un mayor mercado para los purés de verduras, ya que los consumidores, motivados por consideraciones de salud, éticas y ambientales, buscan opciones convenientes que se adapten a sus hábitos alimentarios en evolución. Las empresas conjuntas como Kraft Heinz-NotCo emplean formulación basada en inteligencia artificial para replicar sabores tradicionales con ingredientes vegetales, acelerando el tiempo de comercialización de los productos básicos de origen vegetal. En Europa, el proyecto VALPRO Path construye cadenas de suministro cortas que permiten a los agricultores procesar legumbres y verduras localmente, asegurando mayores márgenes y reduciendo las emisiones logísticas. Estas tendencias de localización apoyan el mercado de purés de verduras al estabilizar el acceso a las materias primas y responder a las políticas de adquisición impulsadas por la sostenibilidad.

Crecimiento de bebidas vegetales listas para consumir

El procesamiento de alta presión (HPP) permite bebidas estables en estantería que preservan la clorofila y los carotenoides, uniendo las categorías tradicionales de jugos y purés. El cambio de Kagome de una identidad centrada en el tomate hacia una "empresa de verduras" general sustenta nuevas líneas listas para consumir que combinan notas saladas con fibra dietética, respaldadas por alianzas de agronomía basada en inteligencia artificial para garantizar la consistencia de las materias primas. Los datos del Servicio de Investigación Económica del USDA confirman la expansión de la innovación y el consumo dentro del segmento de bebidas vegetales, lo que refleja una transición más amplia hacia bebidas orientadas a la salud para consumir en movimiento. La tecnología de bolsas asépticas reduce aún más la dependencia de la cadena de frío, abriendo canales de distribución en mercados emergentes y reforzando la propuesta de valor del mercado de purés de verduras.

Innovación culinaria y diversificación de productos

Los operadores de servicios de alimentación enfatizan la autenticidad regional y la cocina de desperdicio cero, estimulando la demanda de purés de nicho elaborados con verduras patrimoniales. Empresas de equipos como Provisur ahora suministran refinadoras capaces de lograr texturas artesanales con rendimiento comercial, lo que permite a los fabricantes capturar picos de demanda impulsados por chefs. Los avances en texturización, incluido el sistema de celda de cizallamiento de Clextral, difuminan los límites entre purés y análogos de carne fibrosa, ampliando el alcance de las aplicaciones. Las iniciativas del sector público y la financiación de la investigación han desempeñado un papel significativo en el fomento de la innovación culinaria y la diversificación de productos en el sector de alimentos de base vegetal. El apoyo a la investigación sobre nuevas mezclas, tecnologías de procesamiento y métodos de enriquecimiento, referenciado en los anuncios de financiación del USDA e informes de innovación alimentaria, ha llevado a la introducción de nuevos productos de purés de verduras, atrayendo la demanda de los consumidores por sabores únicos y atributos funcionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro para verduras clave | −1.2% | Global; grave en mercados emergentes | Corto plazo (≤ 2 años) |

| Alto costo de logística de cadena de frío en mercados emergentes | −0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Obstáculos regulatorios sobre los límites de nitratos en purés de verduras de hoja verde | −0.4% | Europa; extendiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor sobre los purés estables en estantería frente a los frescos | −0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la cadena de suministro para verduras clave

Las oscilaciones de rendimiento inducidas por el clima están elevando los precios de las materias primas e intensificando los riesgos de abastecimiento. El procesador europeo Ardo, que enfrenta una caída del rendimiento del 15-20% en cultivos a campo abierto, ha iniciado su programa "Mimosa+", centrado en la agricultura regenerativa para rejuvenecer la fertilidad del suelo. Si bien los gemelos digitales y la previsión de demanda basada en inteligencia artificial mejoran la planificación del inventario, exigen capital que a menudo está fuera del alcance de las empresas más pequeñas, empujando al mercado de purés de verduras hacia la consolidación. El mercado de purés de verduras lucha contra la inestabilidad de la cadena de suministro, influenciada por la variabilidad climática, los brotes de enfermedades y los cambios en los rendimientos de producción. El USDA destaca con frecuencia estos desafíos, señalando que las cosechas erráticas pueden desencadenar volatilidad de precios y escasez de suministro. Tales interrupciones representan riesgos para los fabricantes, lo que podría llevar a mayores costos o escasez de ingredientes esenciales para los purés.

Alto costo de logística de cadena de frío en mercados emergentes

Los altos costos asociados con la infraestructura de cadena de frío representan una restricción seria para la distribución y el almacenamiento de purés de verduras perecederos, especialmente en los mercados emergentes. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura y corroborado por el Servicio Agrícola Exterior del USDA, la capacidad inadecuada de la cadena de frío genera pérdidas significativas poscosecha y mayores gastos logísticos. Esto limita la capacidad de los productores para ampliar el alcance del mercado, afecta la competitividad de precios y puede, en última instancia, restringir el crecimiento del mercado donde las redes de refrigeración y transporte están subdesarrolladas. En India, la infraestructura fragmentada infla los costos de flete refrigerado por kilogramo, restringiendo la penetración de purés premium. El embalaje reutilizable de cambio de fase de Candor Food Chain mantiene la temperatura durante nueve días sin hielo seco, reduciendo los gastos de transporte y la huella de emisiones. Sin embargo, los gastos iniciales en equipos siguen siendo una barrera para los pequeños procesadores[3]Fuente: Packaging Digest, "Candor Food Chain Lanza Tecnología de Enfriamiento," packagingdigest.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Purés Únicos Anclan, las Mezclas Aceleran

Las ofertas de verdura única representaron el 64,23% de la participación del mercado de purés de verduras en 2025, lo que refleja la simplicidad regulatoria y el etiquetado nutricional más sencillo en las aplicaciones de nutrición infantil. Los productores se benefician de contratos de abastecimiento simplificados y consistencia en los procesos, lo que permite precios competitivos y calidad confiable. Los procesadores tradicionales mantienen líneas dedicadas para zanahorias, batatas y guisantes verdes, optimizando el rendimiento y minimizando el riesgo de contaminación cruzada. Además, los purés de verdura única conservan el sabor, la nutrición y el color originales de la verdura fuente, lo que los hace atractivos tanto para los fabricantes como para los consumidores conscientes de la salud.

Sin embargo, los purés mixtos avanzan a una CAGR del 6,58% hasta 2031, impulsados por la demanda culinaria de sabor y color en capas. Este crecimiento es estimulado por el creciente interés de los consumidores en sabores innovadores y productos que ofrecen perfiles nutricionales mejorados. Los chefs emplean mezclas para imitar guisos regionales o para mejorar los platos de proteínas vegetales, apoyando la innovación de menús en los canales de HoReCa. Los equipos industriales capaces de particulación suave preservan los atributos sensoriales en formulaciones complejas, permitiendo precios premium. El impulso del segmento alimenta el mercado más amplio de purés de verduras a medida que las marcas destacan las declaraciones combinadas de fitonutrientes y la conveniencia.

Por Naturaleza: El Impulso Orgánico se Construye sobre la Confianza del Consumidor

El procesamiento convencional dominó el 85,63% del tamaño del mercado de purés de verduras en 2025, sostenido por la eficiencia de costos y las cadenas de suministro globales bien establecidas. Estos procesadores adoptan cada vez más alianzas de agricultura sostenible y calderas de energía renovable para satisfacer los criterios de evaluación de los minoristas sin incurrir en gastos generales de certificación. Además, su mayor disponibilidad, precios más bajos y cadenas de suministro establecidas que permiten una producción masiva rentable los hacen más atractivos. Una parte significativa de la industria de procesamiento de alimentos continúa abasteciendo purés de verduras convencionales para aplicaciones a gran escala, ya que la sensibilidad al precio sigue siendo un factor clave en muchos mercados, especialmente en las regiones en desarrollo.

Las variantes orgánicas, que crecen a una CAGR del 7,75%, están ganando lealtad entre los padres orientados a la salud. La creciente conciencia sobre la salud y el aumento global de la demanda de productos de etiqueta limpia y libres de químicos son contribuyentes importantes. Los consumidores son cada vez más conscientes de los posibles residuos en los productos convencionales y buscan fuentes de alimentos de alta calidad y trazables. La norma de Fortalecimiento de la Aplicación Orgánica del USDA, que requiere que más entidades obtengan certificación, redujo brevemente los suministros, pero en última instancia mejora la integridad y la transparencia. Los minoristas utilizan códigos QR habilitados con cadena de bloques para demostrar la procedencia de la granja, reforzando las primas de precio.

Por Envase: Los Formatos Flexibles Superan a los Envases Rígidos

Las latas y frascos de vidrio representaron el 29,40% de los ingresos en 2025, apreciados por su sellado hermético, compatibilidad con el retorte térmico y familiaridad entre los compradores institucionales. Esta dominancia heredada es el resultado de la capacidad del envase para preservar el sabor, extender la vida útil y soportar las rigurosas condiciones de transporte favorecidas por los procesadores de alimentos y los mercados de exportación. Las latas y frascos son especialmente valorados por los clientes industriales y de servicios de alimentación para aplicaciones a granel, y su naturaleza resellable atrae tanto a los procesadores como a los consumidores finales que buscan control de porciones y mínimo desperdicio.

Los envases de pie se expanden a una CAGR del 7,83%, gracias a las boquillas recierrables y al uso reducido de materiales. Los envases de pie son particularmente atractivos en el comercio minorista y el comercio electrónico, ya que facilitan el almacenamiento, la exhibición y el uso fáciles, especialmente para los consumidores en movimiento y los hogares pequeños. Las marcas también están aprovechando las innovaciones en envases con boquilla o resellables para atraer a los padres y a los grupos demográficos más jóvenes, convirtiendo esta categoría en un punto focal para la innovación en envases y los esfuerzos de sostenibilidad. Además, innovaciones como la bolsa de resina 100% a base de caña de azúcar de Accredo capturan 43 g de CO₂ por unidad mientras cumplen con las especificaciones de prueba de caída y barrera. La bolsa de retorte totalmente reciclable de poliolefina de Amcor añade capacidad estable en estantería sin sacrificar la circularidad. Estos avances sustentan la narrativa de sostenibilidad que impulsa el mercado de purés de verduras.

Por Usuario Final: El Auge Minorista Complementa la Base Industrial

En 2025, los procesadores industriales reclamaron el 51,60% del mercado de purés de verduras, respaldados por contratos a largo plazo con fabricantes de alimentos para bebés, sopas y salsas. Gracias a las economías de escala en la adquisición y un enfoque de producción de flujo continuo, estos procesadores mantienen márgenes estables, incluso en medio de las fluctuaciones de los precios de los productos básicos. Los purés de verduras son fundamentales en la elaboración de alimentos para bebés, sopas, salsas, comidas listas para consumir y productos de panadería. La dependencia firme de la industria alimentaria en estos purés, apreciando su consistencia, escalabilidad y disponibilidad durante todo el año, consolida su dominio entre los compradores institucionales y los fabricantes.

Sin embargo, se proyecta que las ventas minoristas aumentarán a una CAGR del 8,25% a medida que las marcas directas al consumidor emplean HPP e historias de abastecimiento transparentes para justificar precios premium en estantería. Los modelos de supermercados en línea y suscripción impulsan la penetración en los hogares, particularmente entre los padres millennials que buscan conveniencia de etiqueta limpia. Los consumidores buscan cada vez más ayudas de cocina convenientes y saludables y alimentos preparados que puedan integrarse fácilmente en las comidas diarias. El auge minorista, respaldado por envases atractivos, tendencias de etiqueta limpia y el auge de la cocina casera "hágalo usted mismo", garantiza que los purés logren mayor visibilidad y prueba en comparación con los canales tradicionales. Los envases compostables y la trazabilidad mediante código QR en el envase fortalecen la confianza del consumidor, amplificando la trayectoria más amplia del mercado de purés de verduras.

Análisis Geográfico

Europa representó el 31,43% de la participación del mercado de purés de verduras en 2025, sustentada por el Reglamento de Contaminantes de la UE 2023/915, que impone umbrales estrictos de metales pesados y favorece a los proveedores que cumplen con las normas regionales. El organismo de la industria 'Propel' coordina a más de 500 procesadores para presionar por políticas pragmáticas y difundir las mejores prácticas en cultivo sostenible. El consorcio Green-loop es pionero en películas de barrera compostables compatibles con el próximo Reglamento de Envases y Residuos de Envases, alineando la innovación en envases con los objetivos de la economía circular.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 7,46% hasta 2030. El creciente gasto de India en procesamiento de alimentos ilustra el impulso gubernamental a través del Pradhan Mantri Kisan Sampada Yojana y los incentivos vinculados a la producción. La adquisición de Saikrupa en India por parte de Agrana y la expansión en Changzhou, China, aseguran bases de producción regionales, reduciendo los plazos de entrega y la exposición arancelaria. Los ensayos de agronomía guiados por inteligencia artificial de Kagome con NEC apuntan a mejorar los rendimientos de campo que coincidan con los parámetros de calidad para bebidas, mejorando la resiliencia del suministro.

América del Norte se beneficia de una sofisticada capacidad de HPP y un vibrante segmento orgánico, pero enfrenta riesgos climáticos como la escasez de tomates inducida por la sequía. La inversión en agricultura regenerativa y agricultura en entornos controlados mitiga la volatilidad, sosteniendo el flujo de materias primas para el mercado de purés de verduras. América del Sur aprovecha la abundante tierra arable; los procesadores se centran en exportar purés asépticos a Europa bajo protocolos de sostenibilidad trazables. Oriente Medio y África, caracterizados por una demografía joven, ven una creciente demanda de servicio rápido de untables a base de verduras, aunque moderada por desafíos logísticos y de cadena de frío.

Panorama Competitivo

El mercado de purés de verduras registra una puntuación de concentración moderada, con las cinco empresas más grandes que colectivamente poseen aproximadamente el 35% de los ingresos globales. La adquisición del 70% de Ingomar Packing por parte de Kagome en enero de 2024 profundizó la integración en América del Norte y añadió conocimientos de procesamiento térmico. La modernización de USD 100 millones de Ingredion de su planta de Indianápolis mejoró la automatización y la eficiencia energética, estableciendo un punto de referencia para las fábricas tradicionales.

Las alianzas tecnológicas son fundamentales. El laboratorio de inteligencia artificial conjunto de Kraft Heinz-NotCo acelera los ciclos de formulación de base vegetal, mientras que los congeladores de congelación individual rápida de OctoFrost satisfacen la creciente demanda de partículas vegetales congeladas rápidamente en el sur de Asia. La sostenibilidad sigue siendo un campo de batalla: la bolsa de retorte reciclable de Amcor y los envases de resina de base biológica de Accredo ayudan a los propietarios de marcas a reducir las emisiones de Alcance 3. Los competidores también forjan alianzas de valorización de residuos para asegurar insumos de bajo costo y satisfacer los compromisos de desperdicio cero, reforzando las estrategias de diferenciación dentro de la industria de purés de verduras.

La competencia regulatoria es otra palanca competitiva. Las empresas con laboratorios acreditados según la norma ISO 17025 validan rápidamente el cumplimiento de los umbrales evolutivos de metales pesados o nitratos, reduciendo el tiempo de comercialización de nuevas unidades de mantenimiento de existencias. Los procesadores regionales sin tales capacidades buscan cada vez más acuerdos de co-fabricación con los principales actores globales, intensificando el poder de negociación de los titulares ricos en tecnología en el mercado de purés de verduras.

Líderes de la Industria de Purés de Verduras

Bonduelle

Kagome Co., Ltd.

Mutti S.p.A.

Ingredion

Döhler GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Green Giant está lanzando su nueva Calabaza 100% Pura en lata. Procedente de granjas familiares de los Estados Unidos, la nueva Calabaza 100% Pura de Green Giant ofrece a los cocineros caseros una opción confiable y sabrosa justo a tiempo para las festividades. Además, cuando se compara con la marca líder de calabaza en lata, la Calabaza 100% Pura de Green Giant emerge como una alternativa premium pero económica.

- Julio de 2023: Heinz ha lanzado su nueva gama 'Culinary Tomatoes', que incluye tomates troceados y pelados, una salsa de pizza tradicional y puré de tomate. La línea también incluye bases de tomate para salsas de cocina, como passata, chili, curry y frito.

Alcance del Informe Global del Mercado de Purés de Verduras

El puré de verduras incluye purés de verduras únicas y mixtas vendidos a los sectores minorista, de procesamiento de alimentos y de hostelería y restauración. El Informe del Mercado de Purés de Verduras está Segmentado por Tipo de Producto (Purés de Verdura Única, Purés de Verduras Mixtas), Naturaleza (Orgánico, Convencional), Envase (Latas y Frascos de Vidrio, Cartones Asépticos y Más), Usuario Final (Procesamiento de Alimentos/Industrial, Horeca, Minorista) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Purés de Verdura Única |

| Purés de Verduras Mixtas |

| Orgánico |

| Convencional |

| Latas y Frascos de Vidrio |

| Cartones Asépticos |

| Bloques Congelados |

| Envases de Pie |

| Tambores a Granel/Contenedores de Granel Intermedios |

| Procesamiento de Alimentos/Industrial | |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Especializadas/Gourmet | |

| Comercio Minorista en Línea/Comercio Electrónico | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Purés de Verdura Única | |

| Purés de Verduras Mixtas | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Envase | Latas y Frascos de Vidrio | |

| Cartones Asépticos | ||

| Bloques Congelados | ||

| Envases de Pie | ||

| Tambores a Granel/Contenedores de Granel Intermedios | ||

| Por Usuario Final | Procesamiento de Alimentos/Industrial | |

| HoReCa | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Especializadas/Gourmet | ||

| Comercio Minorista en Línea/Comercio Electrónico | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de purés de verduras?

El tamaño del mercado de purés de verduras se sitúa en USD 6,9 mil millones en 2025 y se proyecta que alcanzará USD 9,95 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de purés de verduras?

Europa lidera con una participación del 31,43% en 2025, beneficiándose de estrictas regulaciones de seguridad e infraestructura de procesamiento madura.

¿Por qué los envases de pie están ganando popularidad en el envasado de purés de verduras?

Los envases de pie ofrecen resellabilidad, uso reducido de materiales y mejores perfiles de sostenibilidad, impulsando una CAGR del 7,83% en su adopción.

¿Cómo están influyendo las nuevas regulaciones de seguridad en el desarrollo de productos?

El límite de 10 ppb de plomo de la FDA está impulsando a los fabricantes a mejorar los sistemas de prueba y trazabilidad, elevando las ofertas premium de etiqueta limpia.

Última actualización de la página el: