Größe und Marktanteil des Marktes für chemische Industriearmaturen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.4 Milliarden US-Dollar |

| Marktgröße (2031) | 18.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

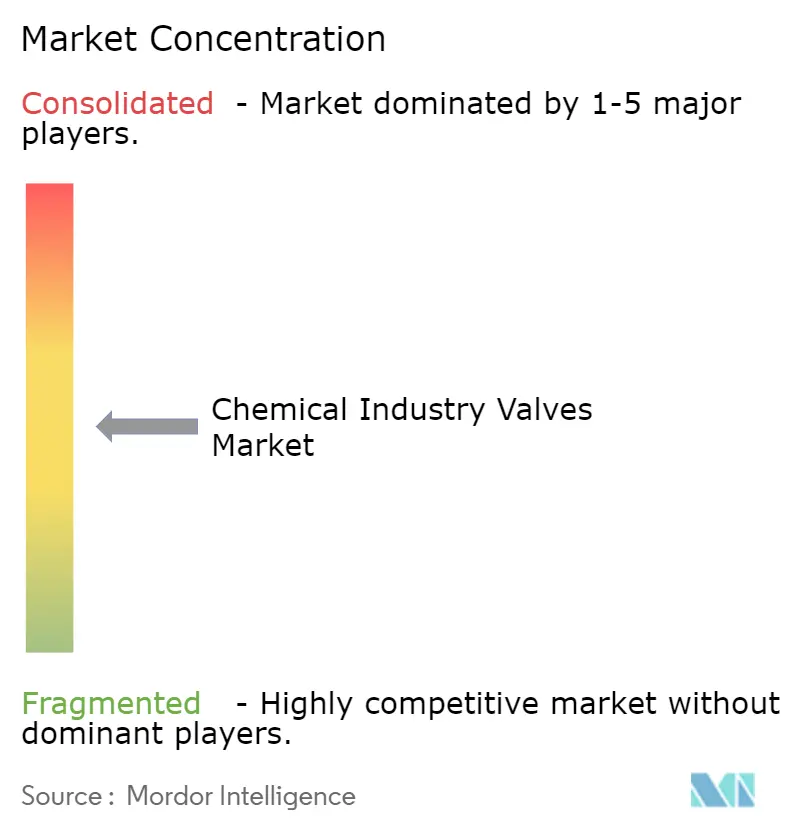

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chemische Industriearmaturen von Mordor Intelligence

Die Marktgröße für chemische Industriearmaturen wird voraussichtlich von 14,79 Milliarden USD im Jahr 2025 auf 15,4 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einem CAGR von 4,15 % über den Zeitraum 2026–2031 einen Wert von 18,87 Milliarden USD erreichen. Robuste Kapitalausgaben für Spezialchemiekapazitäten im asiatisch-pazifischen Raum, die beschleunigte Digitalisierung von Anlagenbeständen und strengere Normen für flüchtige Emissionen bilden gemeinsam die Grundlage für diesen Wachstumspfad. Lieferanten, die umfangreiche Armaturenportfolios mit intelligenter IoT-fähiger Diagnose verbinden, sichern sich langfristige Rahmenverträge, da Produzenten Strategien zur vorausschauenden Wartung verfolgen. Unterdessen formen wasserstofffähige Spezifikationen und die Nachfrage nach Sonderlegierungen die Produktmischungen um, auch wenn Rohstoffpreisschwankungen und Cybersicherheitskosten die kurzfristige Einführung vollständig vernetzter Armaturenarchitekturen dämpfen.

Wesentliche Berichtsergebnisse

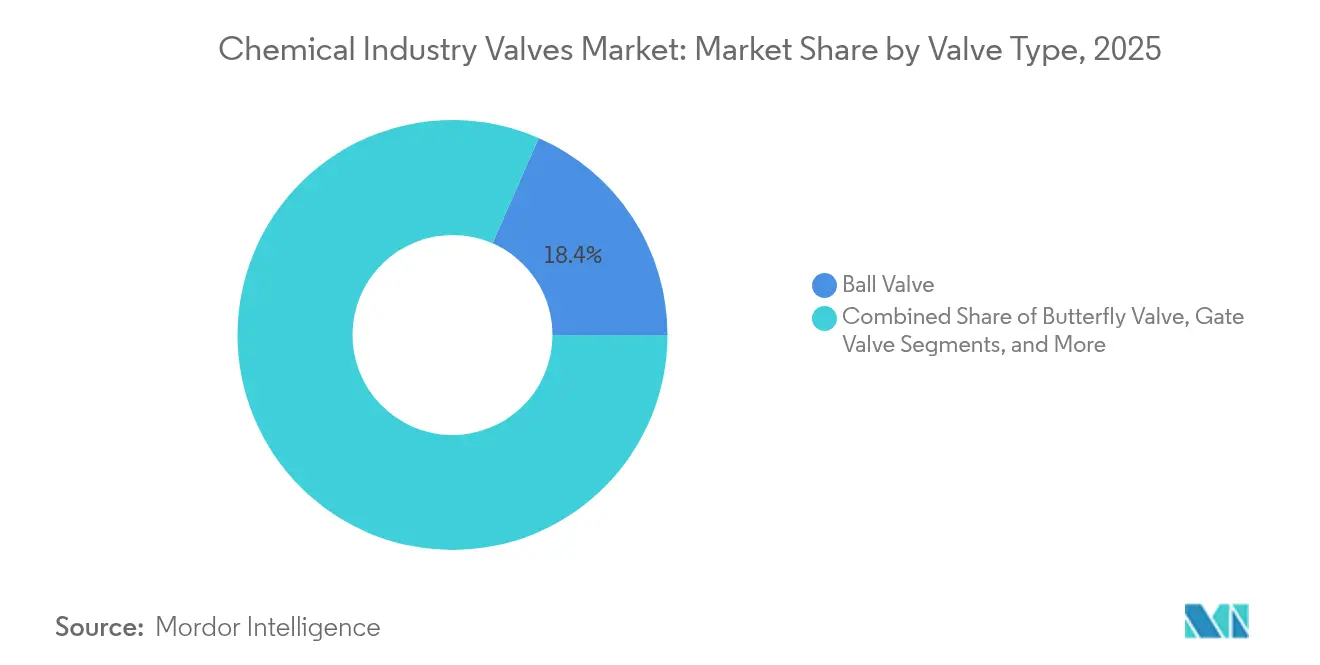

- Nach Armaturentyp kontrollierten Kugelhähne im Jahr 2025 einen Marktanteil von 18,44 % am Markt für chemische Industriearmaturen, während Vakuumarmaturen bis 2031 den schnellsten CAGR von 4,92 % erzielen werden, gestützt durch die Anwendung in der Halbleiter- und Pharmaindustrie.

- Nach Material sicherte sich Edelstahl im Jahr 2025 einen Marktanteil von 41,29 % am Markt für chemische Industriearmaturen, wobei Sonderlegierungen auf Basis von Titan und Hastelloy mit einem CAGR von 5,58 % expandieren, da Grünwasserstoffprojekte überlegene Korrosionsbeständigkeit erfordern.

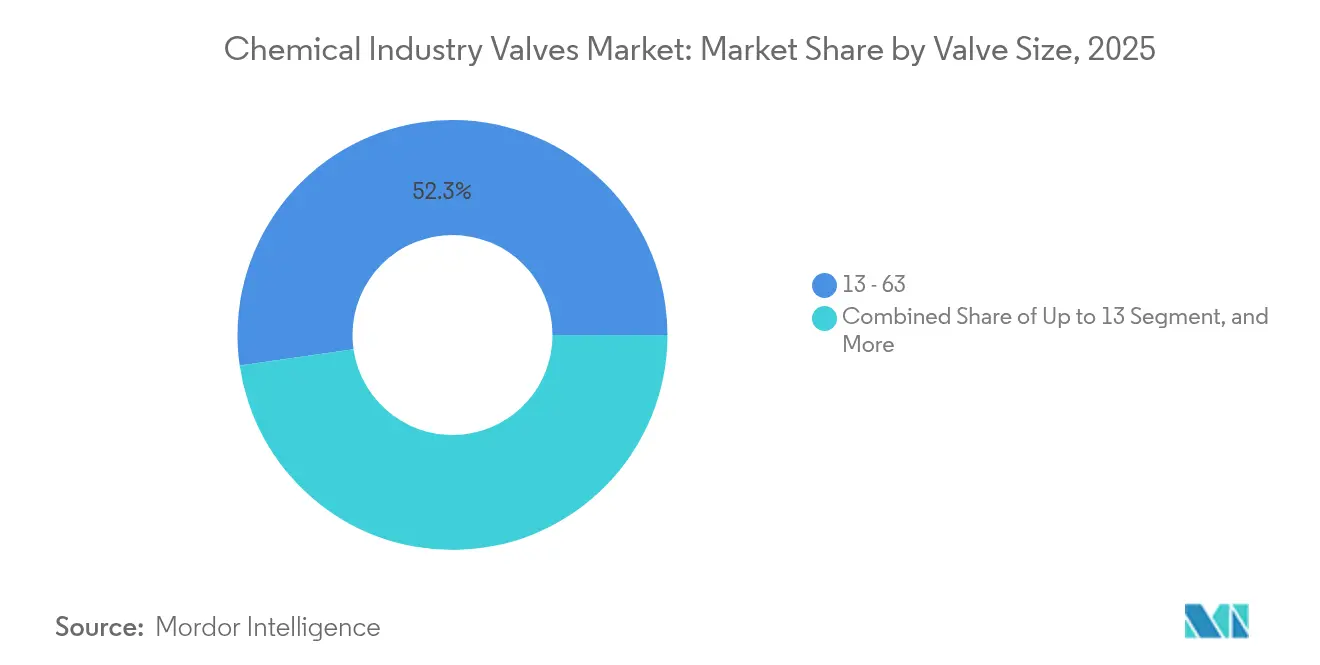

- Nach Armaturengröße entfielen auf Produkte im mittleren Bereich von 1–6 Zoll im Jahr 2025 52,27 % der Marktgröße für chemische Industriearmaturen, während Armaturen über 50 Zoll den stärksten CAGR von 5,79 % verzeichnen werden, bedingt durch den Bau von Megapetrochiemieanlagen.

- Nach Betätigungstechnologie hielt pneumatische Betätigung im Jahr 2025 einen Marktanteil von 59,19 % am Markt für chemische Industriearmaturen, während intelligente IoT-fähige Systeme voraussichtlich jährlich um 6,12 % wachsen werden, da Betreiber Anlagen mit anlagenweiten Analyseplattformen verknüpfen.

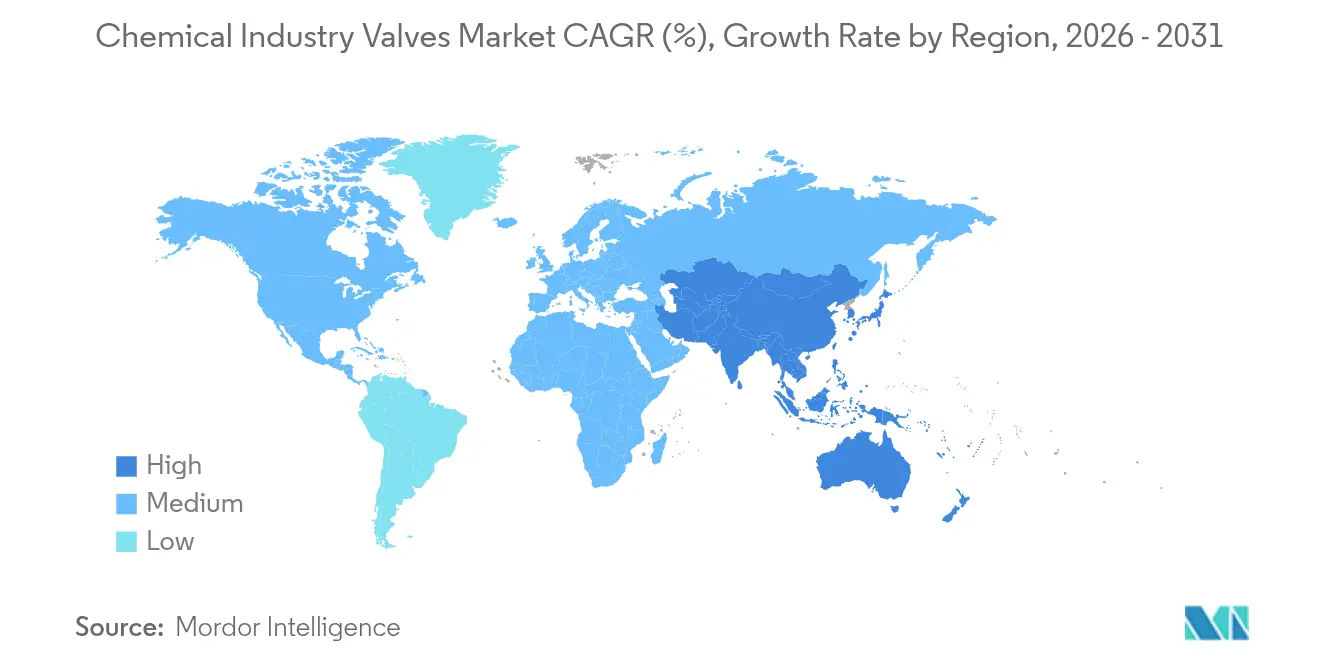

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 38,75 % des Umsatzes und wird bis 2031 im Markt für chemische Industriearmaturen voraussichtlich mit 5,35 % wachsen, angetrieben durch Chinas Investitionen in die Feinchemie und Indiens Ausbau der API-Produktion.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Marktes für chemische Industriearmaturen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Automatisierung in Wasser- und Abwasseranlagen | +1.2% | Global, mit führender Einführung in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfte Einleitungsqualitätsgrenzen treiben Aufrüstungen voran | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Ersatzzyklus für alternde kommunale Infrastruktur | +0.9% | Nordamerika und Europa als Kern, aufkommend in städtischen Zentren des APAC | Langfristig (≥ 4 Jahre) |

| Anstieg der CAPEX für Meerwasserentsalzung, insbesondere im GCC und in Australien | +0.7% | GCC, Australien, mit Ausstrahlungseffekten auf das Mittelmeer und Kalifornien | Mittelfristig (2–4 Jahre) |

| Energiesparende IIoT-Aktuatoren senken die OPEX | +0.4% | Global, zunächst konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Bestrebungen für recyclingfähige Armaturengehäuse | +0.3% | EU führend, Nordamerika folgend, selektive Einführung in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Industrie 4.0 und intelligenter Steuerung

Digital gesteuerte Armaturen, die mit Druck-, Schwingungs- und Positionssensoren ausgestattet sind, lassen sich jetzt nahtlos in verteilte Steuerungssysteme integrieren und ermöglichen eine vorausschauende Wartung, die ungeplante Ausfallzeiten um 25–30 % reduziert, während sie gleichzeitig das Prüfprotokoll liefern, das unter den API 624 Niedrigemissionsvorschriften gefordert wird.[1]Emerson Electric Co., "DeltaV Distributed Control System Integration," Emerson, emerson.com Betreiber schichten Blockchain-basierte Authentifizierung auf Armaturenfirmware, um Cyberangriffe abzuwehren, doch jährliche Cyberversicherungsausgaben von 50.000 bis 200.000 USD bleiben eine Hürde für kleinere chemische Anlagen.[2]Flowserve Corporation, "Smart Valve Technologies and Cybersecurity Solutions," Flowserve, flowserve.com Anbieter reagieren mit luftgespaltenen Architekturen, die kritische Sicherheitsschleifen von Unternehmensnetzwerken isolieren und so Leistung mit Risikominderung in Einklang bringen. Intelligente Armaturennachrüstungen optimieren auch die Personalplanung, während erfahrene Techniker in den Ruhestand gehen, und lindern den chronischen Fachkräftemangel auf dem Markt für chemische Industriearmaturen. Da Machbarkeitspilotstudien in standortübergreifende Rollouts umgewandelt werden, wächst die adressierbare installierte Basis rasch im asiatisch-pazifischen Raum und in Nordamerika.

Verschärfung globaler HSE-Vorschriften und Emissionsnormen

API 641, ISO 15848 und die Industrieemissionsrichtlinie der Europäischen Union haben die Beschaffungskriterien neu definiert und heben Dreifachexzenter-Schmetterlingsklappen sowie metallsitzende Kugelhähne hervor, die Leckraten unter 100 ppm erreichen können.[3]Europäische Kommission, "Industrieemissionsrichtlinie 2010/75/EU," Europäische Kommission, europa.eu Bußgelder von 100.000–500.000 USD pro Verstoß drängen Betreiber zu vollständig zertifizierten Portfolios und vergrößern den Wettbewerbsabstand zwischen multinationalen Unternehmen mit umfangreichen Qualifikationsdaten und Nischenunternehmen, die mit Testkosten von über 2 Millionen USD pro Armaturenfamilie konfrontiert sind. Compliance-Mandate verkürzen Austauschzyklen in reifen Anlagen und stimulieren die Greenfield-Nachfrage nach wasserstofffähigen Lösungen in Europa und Nordamerika. Der Preisaufschlag von 20–30 % bei emissionsarmen Ausführungen wird durch vermiedene Strafen und reduzierte Steuern auf flüchtige Emissionen ausgeglichen, was den Einwählimpuls verstärkt.

Anstieg der Spezialchemiekapazität im asiatisch-pazifischen Raum

Der Ausbau der Feinchemie im asiatisch-pazifischen Raum umfasst wegweisende Investitionen wie den 3,1 Milliarden USD teuren malaysischen Komplex von BASF-PETRONAS, in dem mehr als 15.000 Armaturen installiert wurden, und die 12,2 Milliarden USD teure Raffinerie-Petrochemie-Integration von Rongsheng Petrochemical in Zhejiang, die nahezu 25.000 Einheiten verbrauchte. Die Produktion von elektronischen und pharmazeutischen Zwischenprodukten stieg 2024 in China um 8,2 % und befeuerte die Nachfrage nach Sonderlegierungen, die aggressiven Medien standhalten. Obwohl die Durchdringung intelligenter Armaturen aufgrund von Lücken bei den Wartungskompetenzen zurückbleibt, drängt die steigende Produktionskomplexität die Betreiber hin zur zustandsbasierten Überwachung, was den regionalen Markt zwischen kostenorientierten pneumatischen Produkten und hochwertigen digitalen Angeboten aufteilt.

Lebenszykluskosten-Optimierung zugunsten korrosionsbeständiger Armaturen

Gesamtkostenmodelle, die Anlagen-Lebenszyklen von 15 bis 20 Jahren erfassen, zeigen, dass Sonderlegierungen zwar 300–400 % mehr als Edelstahl kosten, aber in stark sauren oder Chlor-Alkali-Strömen eine 5- bis 7-fache Nutzungsdauer erzielen. Digitale Zwillinge simulieren Degradationspfade und ermöglichen den Austausch von Armaturen, bevor Wanddickenschwellenwerte erreicht werden, während die Wartungsintervalle um bis zu 50 % verlängert werden. Da Stillstände von Durchlaufprozessen 500.000 bis 2 Millionen USD pro Tag kosten, sprechen die wirtschaftlichen Rahmenbedingungen für korrosionsbeständige Ausführungen und treiben den Markt für chemische Industriearmaturen in Richtung einer lebenszyklusorientierten Preisgestaltung anstelle von reinen Anschaffungskostenvergleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei Nickel- und Kupferlegierungen | -0.6% | Global, mit besonderem Einfluss auf die Produktion von Armaturen aus Edelstahl und Duplexlegierungen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verzögert Nachrüstungen | -0.4% | Hauptsächlich Nordamerika und Europa, aufkommend in entwickelten APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken verlangsamen die Einführung intelligenter Armaturen | -0.3% | Global, konzentriert in entwickelten Märkten mit fortgeschrittener Infrastruktur | Mittelfristig (2–4 Jahre) |

| Zunehmende PFAS-fokussierte Vorschriften erhöhen die Qualifizierungskosten | -0.2% | Nordamerika und EU führend, Ausweitung auf APAC-Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Nickel-/Molybdänpreise treiben die Legierungskosten in die Höhe

Nickelpreise schwankten 2024 um 35–40 % und Molybdän um 25–30 %, was zu einem Anstieg der Angebotspreise für Nickellegierungsarmaturen um 18 % führte, laut Shanghai Metals Market. Da Rohstoffe bis zu 70 % der Herstellungskosten exotischer Armaturen ausmachen, haben Lieferanten vierteljährliche Preisanpassungsklauseln und Mindestbestellmengen eingeführt, um die Margen zu sichern. Endnutzer begegnen dem, indem sie Angebotszyklen verlängern und bei Preiseinbrüchen auf Vorrat kaufen, was eine Nachfragevolatilität erzeugt, die die Produktionsplanung erschwert. Das Hemmnis schränkt die Verwendung korrosionsbeständiger Materialien in kostensensitiven Projekten ein und dämpft den Wachstumskurs des Marktes für chemische Industriearmaturen kurzfristig geringfügig.

Cyberversicherungsprämien bremsen die vollständige IoT-Einführung

Jährliche Cyberversicherungspolicen belaufen sich für chemische Anlagen, die vernetzte Armaturennetzwerke betreiben, auf 50.000–200.000 USD und erhöhen häufig die Gesamtprojektkosten für intelligente Armaturen um 15–20 %. Versicherer verlangen zudem umfangreiche Audits und Netzwerksegmentierungen, die Implementierungszeitpläne verlängern. Kleinere Produzenten mit begrenztem OT-Sicherheitspersonal bevorzugen partielle Konnektivität und luftgespaltene kritische Schleifen, was eine umfassende Digitalisierung verzögert und die installierte Basis für Analysesoftware einschränkt. Branchenverbände wie die Chemical Industry Data Exchange erarbeiten standardisierte Rahmenbedingungen zur Senkung der Prämien, doch das kurzfristige Rollout-Tempo bleibt regional uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Armaturentyp: Kugelhähne behaupten ihre Führungsposition bei zunehmendem Schwung der Vakuumarmaturen

Die Marktgröße für chemische Industriearmaturen entfiel bei Kugelhähnen im Jahr 2025 auf 2,73 Milliarden USD und hielt den höchsten Anteil von 18,44 %, gestützt durch zuverlässige Absperrfunktion in korrosiven Medien und ein breites Spektrum an ANSI-Druckklassen. Mehrwegevarianten und Kryogenausführungen haben ihre Präsenz in kontinuierlichen und Batch-Prozessen weiter gefestigt. Anbieter bündeln Kugelhähne mit intelligenten digitalen Stellungsreglern, die den Wartungsaufwand um 20 % reduzieren, und festigen so die Loyalität großer Petrochemiekunden.

Vakuumarmaturen hingegen werden bis 2031 mit einem CAGR von 4,92 % alle anderen Kategorien übertreffen. Halbleiter-Gasphasenabscheidungslinien und pharmazeutische Gefriertrockenkammern erfordern extrem niedrige Leckraten, die Absperrschieber oder herkömmliche Absperrelemente nicht liefern können. Flowserves federlose Ausführungen mit hochwertigen Edelstahlinnenteilen veranschaulichen den Leistungssprung, den Fertigungsstätten bevorzugen, die auf Kontaminationsschwellenwerte im Bereich von Teilen pro Milliarde abzielen. Der Anstieg wird zusätzlich durch Regierungen unterstützt, die Chipinvestitionen in China, Japan und den Vereinigten Staaten fördern und einen mehrjährigen Vakuuarmaturen-Aufrüstungszyklus einleiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Dominanz von Edelstahl steht einem Aufstieg von Sonderlegierungen gegenüber

Edelstahl behielt im Jahr 2025 mit 41,29 % einen beherrschenden Marktanteil am Markt für chemische Industriearmaturen aufgrund seiner ausgewogenen Korrosionsbeständigkeit und Kosteneffizienz. 316L bleibt der Standard bei pH-neutralen organischen Verbindungen, während Duplexgüten in chloridhaltigen Strömen expandieren. Die Kompatibilität von Ersatzteilen und globale Lagernetzwerke stärken die Präferenz bei Betreibern mehrerer Anlagen.

Die Nachfrage nach Sonderlegierungen, insbesondere Titan und Hastelloy, wird voraussichtlich einen CAGR von 5,58 % verzeichnen, was die Anforderungen von Grünwasserstoffelektrolyseuren und schwefelbasierter Spezialproduktion widerspiegelt. Die Biokompatibilität von Titan passt zu Linien für aktive pharmazeutische Wirkstoffe, während Hastelloy C-276 in Mischsäurereaktoren Langlebigkeit bietet. Die Einhaltung von NACE MR0175 treibt die Nutzung in Sauergasderivaten weiter voran. Die Verlagerung erweitert die Umsatzpools, auch wenn Preisaufschläge von über 300 % anfallen und die Marktgröße für chemische Industriearmaturen in Kategorien mit hohem Legierungsanteil erhöhen.

Nach Armaturengröße: Mittlere Volumina dominieren, während die Nachfrage nach Großdurchmessern zunimmt

Armaturen der Größe 1–6 Zoll erwirtschafteten mit einem Anteil von 52,27 % mehr als die Hälfte des Umsatzes 2025 und decken Einsatzbereiche in der Rohstoffübertragung, Versorgungsleitungen und der Hilfsdosierung ab. Ihre Allgegenwart ermöglicht Skaleneffekte, die einen lebhaften Umsatz mit Ersatzteilen im Nachmarkt und gebündelte Serviceverträge fördern.

Armaturen über 50 Zoll sind zwar in der Stückzahl eine Nische, werden aber voraussichtlich einen CAGR von 5,79 % verzeichnen, angetrieben durch mega-integrierte Komplexe wie BASFs Acrylsäureanlagen und PDH-Projekte im Nahen Osten. Förderanforderungen von über 10.000 m³/h treiben Investitionen in Schwerfabrikationsbetriebe mit robotergestützten Unterpulverschweißzellen voran, errichten Marktzutrittsschranken und erhöhen die Marktgrößenprämie für großdimensionierte Produkte im Markt für chemische Industriearmaturen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Betätigungstechnologie: Pneumatische Steuerung dominiert, während intelligente Plattformen aufsteigen

Pneumatische Systeme repräsentierten 2025 59,19 % des Umsatzes dank ihrer inhärenten Sicherheit in explosionsgefährdeten Atmosphären und der anlagenweiten Verfügbarkeit von Druckluft. Federzwangsstellungs-Ausführungen unterstützen Sicherheitsintegritätspegel-Knoten, während die Kostenmerkmale für Massengutchemikalien attraktiv bleiben.

Intelligente IoT-fähige Betätigung wird bis 2031 mit einem CAGR von 6,12 % prognostiziert. Integrierte Sensoren erfassen Schaftdrehmomenttrends und Sitzabnutzungsmuster und ermöglichen es Betreibern, Überholungen um bis zu 18 Monate aufzuschieben. WirelessHART- und ISA-100-Gateways senken den Installationsaufwand und erhöhen die Attraktivität trotz der Cybersicherheitsfriktionen. Mit der Reifung von Analyseplattformen wird der Hardwareumsatz zunehmend an Software-as-a-Service-Abonnements geknüpft, was langfristige Monetarisierungsmodelle im Markt für chemische Industriearmaturen neu kalibriert.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 38,75 % des Umsatzes 2025, angetrieben durch Chinas 8,2-prozentigen Anstieg in der Spezialchemieproduktion und Indiens pharmazeutischen Ausbau. Staatlich geförderte Projekte wie Rongsheng Petrochemicals Zhejiang-Komplex spezifizieren MRI-konforme emissionsarme Armaturen, während japanische und südkoreanische Fertigungsstätten Ultrahochreinigungs-Vakuumvarianten bevorzugen. Regionale OEMs lokalisieren Aktuator- und Gussbetriebe, um Importzölle zu umgehen und die Lieferkettenstellung weiter zu festigen.

Nordamerika ist die zweitgrößte Region, verankert durch petrochemische Investitionen auf Basis von Schiefergas an der US-amerikanischen Golfküste. Ersatzzyklen konzentrieren sich auf API 624-zertifizierte Optionen zur Erfüllung der LDAR-Programme der Umweltschutzbehörde, wobei Nachrüstungen für vorausschauende Wartung Analysen in die Budgets bis 2030 einbeziehen. Kanadas Blauwasserstoffprojekte schaffen zusätzliche Nachfrage nach versprödungsresistenten Legierungen.

Europa ist durch regulierungsgetriebene Aufrüstungsausgaben im Rahmen der Industrieemissionsrichtlinie gekennzeichnet, was zu einer stetigen Ersatznachfrage für emissionsarme Armaturen führt. Deutsche und skandinavische Chemiestandorte sind frühe Anwender additiv gefertigter Ersatzteile, während britische Standorte cybersicherheitsgesicherten Aktuatoren nach der NIS-2-Richtlinie Vorrang einräumen.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für chemische Industriearmaturen bleibt moderat. Emerson, Flowserve und Schlumberger halten gemeinsam einen kombinierten Umsatzanteil von 42 % und nutzen digitale Zwillingsplattformen, die die Durchlaufzeiten vom Angebot bis zur Lieferung um 30 % verkürzen. Die Übernahme von Mogas durch Flowserve im Jahr 2024 erweiterte die Abdeckung im Bereich anspruchsvoller Anwendungen und unterstützt die Strategie, hochtemperaturige Verkokungsarmaturen im Upselling anzubieten. Emersons DeltaV-Integration bettet Analysen in die Steuerungssystemebene ein und erhöht die Wechselkosten für Endnutzer.

Mittelgroße Spezialisten wie Metso, Alfa Laval und HEROSE zielen auf Nischenwachstumsnischen. Metsos Kauf von Jindex im Jahr 2024 brachte fortschrittliches Aktuator-IP, während HEROSE von frühen wasserstofffähigen Zertifizierungen profitiert. Disruptoren auf Basis additiver Fertigung bieten eine schnelle Ersatzteilversorgung, komprimieren Reaktionszeiten im Nachmarkt und stellen traditionelle Lagermodelle in Frage.

Strategische Partnerschaften zwischen Armaturenherstellern und Cloud-Plattformanbietern wie Microsoft Azure oder AWS erweitern Asset-Performance-Dashboards über standortübergreifende Portfolios. Anbieter, die zertifizierte Cybersicherheitslösungen neben API 6A-, 6D- und ISO 15848-Zertifizierungen nachweisen, erlangen bevorzugten Lieferantenstatus. Folglich werden anorganische Expansion und die Einbettung digitaler Dienste die Wettbewerbspositionierung bis 2030 prägen.

Marktführer im Markt für chemische Industriearmaturen

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings, Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: IMI plc stellte ein cybersicheres drahtloses Protokoll für die Kommunikation intelligenter Armaturen vor und bietet verschlüsselte Datenübertragung bei gleichzeitiger Aufrechterhaltung luftgespaltener Sicherheitsschleifen.

- Oktober 2024: Flowserve Corporation schloss die Übernahme von Mogas Industries für 290 Millionen USD ab und erweiterte damit das Angebot um hochtemperaturige Verzögerungsverkokungsarmaturen.

- September 2024: Emerson Electric führte die DeltaV-Steuerungssystemintegration für intelligente Stellungsregler ein und senkte die Wartungsausgaben um 25–30 %.

- August 2024: BASF PETRONAS nahm seinen 3,1 Milliarden USD teuren malaysischen Komplex mit 15.000 Spezialarmaturen in Betrieb.

Umfang des Berichts über den Markt für chemische Industriearmaturen

Armaturen sind mechanische Vorrichtungen und ein kritisches Element in der Industrie, bei dem die Bewegung von Flüssigkeiten oder Gasen durch Rohrleitungssysteme gesteuert wird, während der Fluss kontrolliert, die Ausrüstung geschützt und in Notfallsituationen Sicherheit gewährleistet wird. Der Armaturenmarkt in der chemischen Industrie ist nach Typ (Kugelhahn, Schmetterlingsklappe, Absperrschieber/Globeventil/Rückschlagventil, Stopfenventil, Stellventil) und Geografie segmentiert.

| Kugelhahn |

| Schmetterlingsklappe |

| Absperrschieber |

| Globeventil |

| Rückschlagventil |

| Stopfenventil |

| Membranventil |

| Vakuumventil |

| Hybridventil |

| Sonstige Armaturentypen |

| Edelstahl |

| Grauguss |

| Legierungsbasis |

| Kunststoff / PVC |

| Kryogenqualität |

| Sonderlegierungen (Ti, Hastelloy) |

| Bis 1″ |

| 1″ – 6″ |

| 6″ – 25″ |

| 25″ – 50″ |

| Über 50″ |

| Manuell |

| Pneumatisch |

| Elektrisch |

| Hydraulisch |

| Intelligent (IoT-fähig) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Armaturentyp | Kugelhahn | ||

| Schmetterlingsklappe | |||

| Absperrschieber | |||

| Globeventil | |||

| Rückschlagventil | |||

| Stopfenventil | |||

| Membranventil | |||

| Vakuumventil | |||

| Hybridventil | |||

| Sonstige Armaturentypen | |||

| Nach Material | Edelstahl | ||

| Grauguss | |||

| Legierungsbasis | |||

| Kunststoff / PVC | |||

| Kryogenqualität | |||

| Sonderlegierungen (Ti, Hastelloy) | |||

| Nach Armaturengröße (Zoll) | Bis 1″ | ||

| 1″ – 6″ | |||

| 6″ – 25″ | |||

| 25″ – 50″ | |||

| Über 50″ | |||

| Nach Betätigungstechnologie | Manuell | ||

| Pneumatisch | |||

| Elektrisch | |||

| Hydraulisch | |||

| Intelligent (IoT-fähig) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für chemische Industriearmaturen bis 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 15,4 Milliarden USD im Jahr 2026 auf 18,87 Milliarden USD bis 2031 steigen und einen CAGR von 4,15 % erzielen.

Welcher Armaturentyp trägt heute am meisten zum Umsatz bei?

Kugelhähne führen mit einem Anteil von 18,44 % am Umsatz 2025, dank vielseitiger Absperrleistung in korrosiven Chemikalien.

Was treibt die Nachfrage nach Armaturen aus Sonderlegierungen?

Der Aufbau von Grünwasserstoff-Elektrolyseuren und aggressiven Säureprozessen erfordert Titan- und Hastelloy-Ausführungen, die 5- bis 7-mal länger halten als Edelstahl.

Warum sind Cyberversicherungskosten ein Problem bei der Einführung intelligenter Armaturen?

Policen belaufen sich auf jährlich 50.000–200.000 USD und erhöhen die Projektbudgets um 15–20 %, was kleinere Anlagen zu partieller Konnektivität drängt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 5,35 % verzeichnen, angetrieben durch Investitionen in die Spezialchemie und Pharmazeutika.

Seite zuletzt aktualisiert am: