Marktgröße und Marktanteil für Wasser- und Abwasserarmaturen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

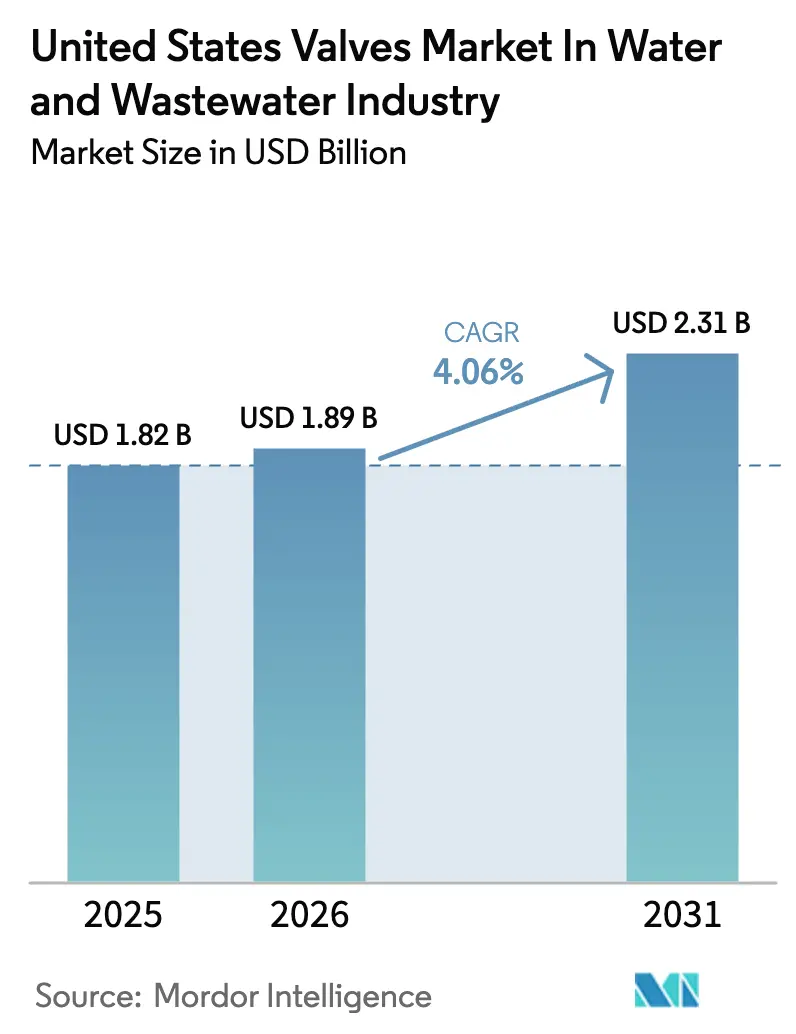

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

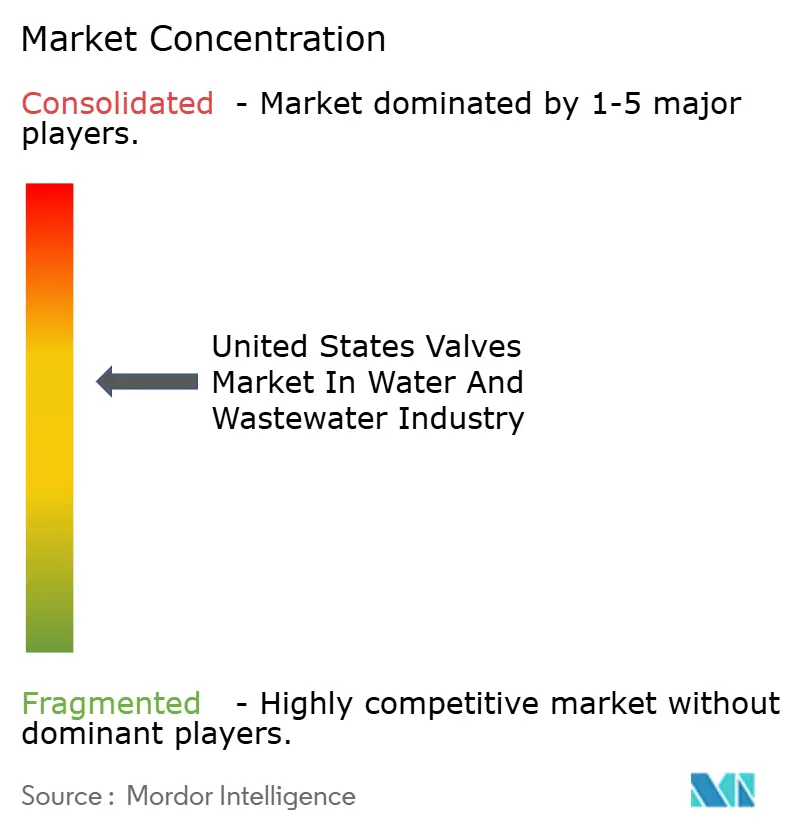

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasser- und Abwasserarmaturen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Wasser- und Abwasserarmaturen in den Vereinigten Staaten wird voraussichtlich von 1,82 Milliarden USD im Jahr 2025 auf 1,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,06 % über den Zeitraum 2026–2031 einen Wert von 2,31 Milliarden USD erreichen. Bundesinfrastrukturfinanzierungen, ein kontinuierlicher Erneuerungszyklus für alternde Hauptleitungen sowie die zunehmende Einführung von IIoT-fähigen Armaturen stützen die Nachfragedynamik im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten. Zunehmende Investitionen in die Klimaresilienz, insbesondere in hochwasser- und dürregefährdeten Regionen, führen zu höheren Spezifikationsanforderungen, die die durchschnittlichen Verkaufspreise anheben und Produktinnovationen im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten fördern. Hersteller sichern sich Chancen durch das Angebot von „Buy America”-konformen Produkten, da WIFIA- und parteiübergreifende Infrastrukturgesetz-Mittelzuweisungen eine inländische Beschaffung vorschreiben, während Versorgungsunternehmen die Spezifikation korrosionsbeständiger Materialien beschleunigen und damit die Anteile von Sphäroguss und Kunststoffen im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten stärken. Der Wettbewerbsdruck bleibt moderat, da die Zölle der Southern Valve and Fitting Company inländische Unternehmen gegen kostengünstige asiatische Importe abschirmen, obwohl der Preisdruck bei nicht kritischen Anwendungen im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten anhält.

Wichtigste Erkenntnisse des Berichts

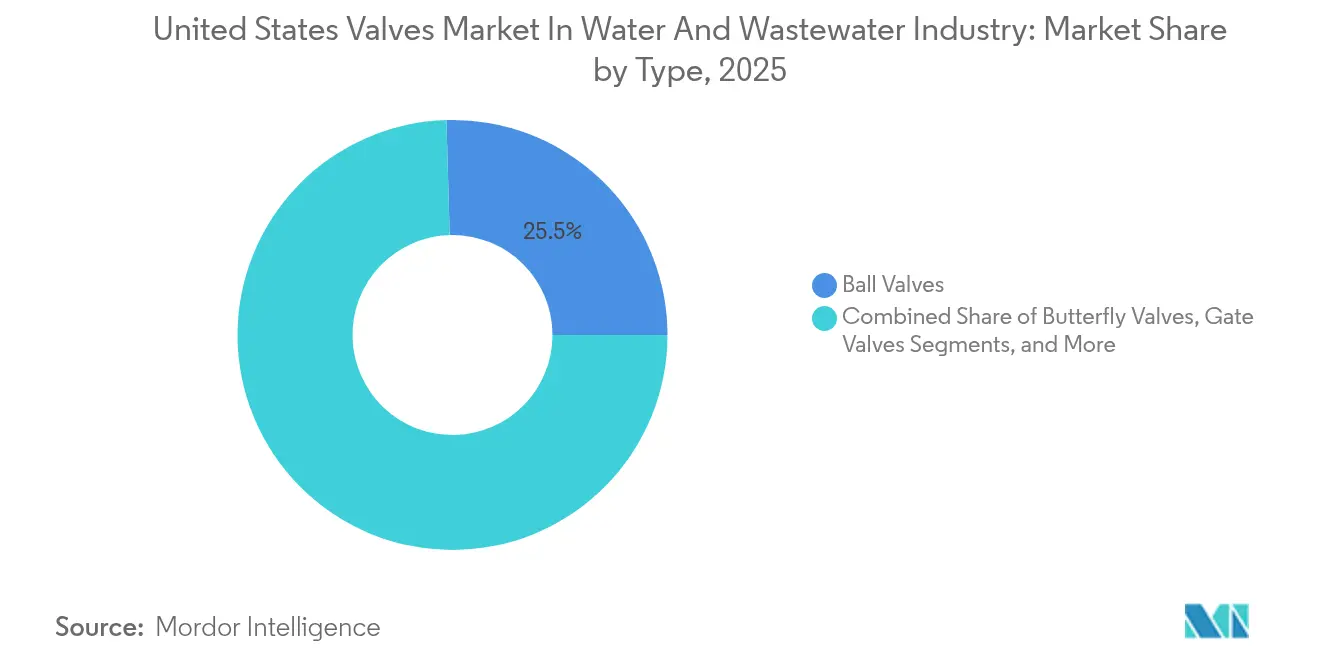

- Nach Typ führten Kugelarmaturen mit einem Anteil von 25,45 % am Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten im Jahr 2025, während automatische Regelarmaturen bis 2031 voraussichtlich einen CAGR von 6,24 % verzeichnen werden.

- Nach Material entfiel auf Sphäroguss im Jahr 2025 ein Anteil von 34,62 % am Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten; Kunststoffe sollen bis 2031 mit einem CAGR von 5,95 % wachsen.

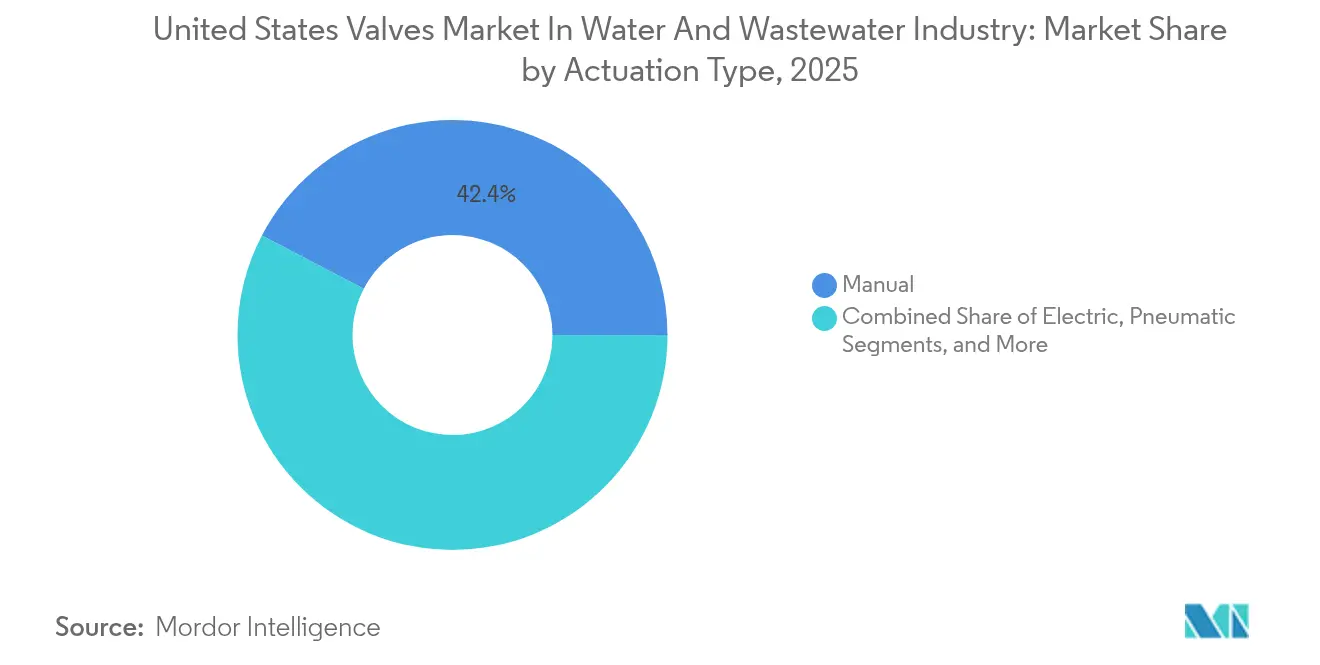

- Nach Betätigungsart hielten manuelle Systeme im Jahr 2025 einen Anteil von 42,35 % am Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten, während IIoT-integrierte Lösungen mit einem CAGR von 6,10 % bis 2031 voranschreiten.

- Nach Endverbrauchertyp entfielen auf kommunale Versorgungsunternehmen im Jahr 2025 55,85 % der Nachfrage im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten, während das Segment Lebensmittel und Getränke bis 2031 voraussichtlich einen CAGR von 6,05 % erreichen wird.

- Nach Größe entfiel auf die Kategorie 4–8 Zoll im Jahr 2025 ein Anteil von 44,95 % am Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten, und Armaturen unter 4 Zoll sollen bis 2031 mit einem CAGR von 5,78 % wachsen.

- Nach Region sicherte sich der Südosten im Jahr 2025 einen Anteil von 38,25 % am Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten, und der Westen soll bis 2031 einen CAGR von 5,86 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wasser- und Abwasserarmaturen in den Vereinigten Staaten

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerung alternder kommunaler Rohrleitungsnetze | +1.2% | National mit Schwerpunkt auf Nordosten und Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| EPA WIFIA-Erweiterung von Niedrigzinsdarlehen | +0.8% | National mit Priorität für benachteiligte Gemeinden | Mittelfristig (2–4 Jahre) |

| Einführung von IIoT-fähiger Echtzeit-Ventilüberwachung | +0.6% | Westen und Südosten als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Anstieg von Investitionen in Klimaresilienz | +0.5% | Westen, Südosten, Nordosten | Langfristig (≥ 4 Jahre) |

| Mittelzuweisungen aus dem parteiübergreifenden Bundesinfrastrukturgesetz | +0.7% | National mit Schwerpunkt auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Ungenutzte Wasserwiederverwendungsprojekte in ariden Bundesstaaten | +0.4% | Westen und Südwesten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuerung alternder kommunaler Rohrleitungsnetze

Wassersysteme haben eine durchschnittliche Nutzungsdauer von 45 Jahren, was Versorgungsunternehmen dazu veranlasst, kontinuierliche Sanierungsprogramme zu planen, die die Beschaffungszyklen für Armaturen im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten untermauern. Die American Society of Civil Engineers schätzt, dass der kumulierte Bedarf an Wasserinfrastruktur bis 2039 insgesamt 1 Billion USD betragen wird, wobei Armaturen etwa 15 % der Projektkosten ausmachen.[1]American Society of Civil Engineers, „Infrastruktur-Berichtsblatt 2021”, infrastructurereportcard.org Städte im Nordosten und Mittleren Westen melden Armaturenausfallraten, die 40 % über dem nationalen Durchschnitt liegen, was eine stetige Nachfrage nach Absperr- und Regelarmaturen erzeugt. Klimabedingte Frost-Tau-Zyklen beschleunigen den Verschleiß, verkürzen die Austauschintervalle und veranlassen Notbestellungen, die Lieferanten mit schnellen Einsatzkapazitäten bevorzugen. Diese wiederkehrenden Bedarfe sichern vorhersehbare Einnahmequellen im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten.

Erweiterung der WIFIA-Niedrigzinsdarlehen der Umweltschutzbehörde (Environmental Protection Agency)

Die Umweltschutzbehörde erweiterte die WIFIA-Kreditkapazität im Jahr 2024 auf 15 Milliarden USD, senkte die Finanzierungskosten um bis zu 30 % und schaffte kommunale Budgetspielräume für Armaturenmodernisierungsprogramme. Benachteiligte Gemeinden sollen davon profitieren, was eine geografisch verteilte Nachfrage im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten stimuliert. „Buy America”-Klauseln begünstigen inländische Hersteller, zwingen Versorgungsunternehmen jedoch dazu, ihre Beschaffungsstrategien zu überdenken, was zu vorübergehenden Beschaffungsverzögerungen führt. Höhere Spezifikationsstandards in WIFIA-finanzierten Projekten erhöhen die durchschnittlichen Stückwerte um bis zu 25 % und verbessern die Erlösqualität für Lieferanten. Die mehrjährige Pipeline des Kreditprogramms bietet Planungssicherheit und unterstützt die Kapazitätsplanung der Hersteller.

Einführung von IIoT-fähiger Echtzeit-Ventilüberwachung

Versorgungsunternehmen setzen Sensoren ein, die Position, Druck und Temperatur in Echtzeit übertragen und die Häufigkeit ungeplanter Ausfälle um bis zu 35 % senken. Versorgungsunternehmen in Kalifornien haben mehr als 12.000 intelligente Armaturen installiert und damit frühe Erfolgsbeispiele für die vorausschauende Wartung demonstriert. Aufpreise von 40–60 % gegenüber herkömmlichen Einheiten werden durch geringere Kosten für Vor-Ort-Inspektionen ausgeglichen, was die Wirtschaftlichkeit stärkt. Anbieter differenzieren sich durch Cybersicherheitsfunktionen, die mit NIST-Rahmenwerken übereinstimmen, und stärken so das Vertrauen in die Einführung im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten. Personalengpässe beschleunigen die Nachfrage zusätzlich, da der Fernbetrieb den Personaldruck mindert.

Anstieg von Investitionen in Klimaresilienz (Hochwasser und Dürre)

Zuschüsse der Bundesbehörde für Katastrophenschutz in Höhe von insgesamt 3,5 Milliarden USD im Jahr 2024 erschließen Mittel für tauchfähige und schnellschließende Armaturen in Hochwasserschutzprojekten.[2]Bundesbehörde für Katastrophenschutz, „Programm zur Unterstützung bei der Hochwasserminderung”, fema.gov Kaliforniens 8,1 Milliarden USD umfassendes Wasserresilienzportfolio stellt Anforderungen an automatische Regelarmaturen in Grundwasseranreicherungs- und Brauchwassersystemen. Diese Spezifikationen übertreffen häufig die üblichen Konstruktionsnormen und erzielen Preisaufschläge von 25–35 %. Hersteller, die korrosionsbeständige Legierungen und zuverlässige Betätigung unter extremen Umweltbedingungen anbieten, sichern sich einen Wettbewerbsvorteil im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten. Verlängerte Prüfzeiträume erhöhen die Markteintrittsbarrieren und konzentrieren die Nachfrage auf etablierte Lieferanten.

Analyse der hemmenden Faktoren*

| Hemmender Faktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte kostengünstige Importe aus Asien | -0.9% | National mit starker Auswirkung auf preissensible Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Design-Build-Operate-Verträge | -0.6% | Nationale Konzentration in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für fortschrittliche Betätigungssysteme | -0.4% | National, am stärksten in ländlichen Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Lange NSF/ANSI-Zertifizierungszeiträume | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte kostengünstige Importe aus Asien

Importe stiegen im Jahr 2024 auf 35 % des Armaturenverbrauchs in den Vereinigten Staaten und bieten Kostenvorteile von 40–50 %.[3]American Supply Association, „Importmarktanalyse 2024”, asa.net Zölle von 125 % auf chinesische Armaturen verlangsamen den Markteintritt, halten ihn jedoch nicht auf und erhalten den Preisdruck im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten aufrecht. Einige Versorgungsunternehmen setzen kostengünstigere Optionen für nicht kritische Leitungen ein, was inländische Hersteller dazu zwingt, den Lebenszyklus-Mehrwert und die Garantieabdeckung hervorzuheben. Qualitätsbedenken und Lücken bei der NSF-Konformität begrenzen die Importdurchdringung bei Trinkwasseranwendungen und sichern ein Premiumsegment für akkreditierte inländische Lieferanten.

Preisdruck durch Design-Build-Operate-Verträge

Die Lieferung nach dem Design-Build-Operate-Modell wuchs auf 25 % der Großprojekte und verlagert die Beschaffung hin zu integrierten Paketen, die durch Mengenhebelwirkung Stückrabatte von 15–20 % erzielen. Auftragnehmer übertragen das Leistungsrisiko durch langfristige Garantien, was große Hersteller mit landesweiten Servicenetzwerken bevorzugt. Kleinere Unternehmen sehen sich mit Bürgschafts- und Kapazitätshürden konfrontiert, die ihre Beteiligung einschränken und die Konzentration im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten schrittweise erhöhen können. Margenverengung treibt Anbieter dazu, Einnahmen aus Aftermarket-Dienstleistungen und digitaler Überwachung zu generieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kugelventile führen trotz Automatisierungsaufschwung

Kugelarmaturen hielten im Jahr 2025 aufgrund ihrer Zuverlässigkeit und vielseitigen Betriebsweise einen Anteil von 25,45 % am Markt für Armaturen in den Vereinigten Staaten. Automatische Regelarmaturen sollen einen CAGR von 6,24 % verzeichnen, was eine rasche Digitalisierung bei Versorgungsunternehmen signalisiert. Schieber- und Schmetterlingsarmaturen halten die Nachfrage in Großdurchmesseranwendungen aufrecht, während Rückschlagarmaturen für die Pumpenisolierung in kompakten Anlagen unverzichtbar bleiben. Druckentlastungsarmaturen gewinnen schrittweise an Bedeutung, indem sie hydraulische Druckstöße in klimaresilienten Netzen im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten adressieren.

Der Wandel hin zu intelligenten, automatischen Regelarmaturen wird durch den Bedarf an Fernüberwachung und Personalengpässe vorangetrieben, was zu Premiumpreisen führt. Geradedurchgangsarmaturen erfüllen Nischenanforderungen bei der Drosselung und bleiben dort relevant, wo eine präzise Durchflussmodulation entscheidend ist. Sieb- und Spezialarmaturen werden für Wasserwiederverwendungsanwendungen angepasst und nutzen korrosionsbeständige Materialien, die der Chemie von Brauchwasser entsprechen. Die Zertifizierung nach NSF 61 stellt sicher, dass alle Armaturentypen Trinkwasserstandards erfüllen; die Genehmigungsfristen von 12–18 Monaten verlangsamen jedoch die Einführung neuer Produkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kunststoffe fordern traditionelle Metalle heraus

Sphäroguss erzielte im Jahr 2025 einen Anteil von 34,62 % am Markt für Armaturen in den Vereinigten Staaten, was auf seine Langlebigkeit und Kosteneffizienz bei erdverlegten Hauptleitungen zurückzuführen ist. Kunststoffarmaturen sollen mit einem CAGR von 5,95 % zulegen, was die Präferenz der Versorgungsunternehmen für Korrosionsbeständigkeit und geringes Gewicht bei der Erneuerung von Hausanschlussleitungen widerspiegelt. Edelstahl und Kohlenstoffstahl behalten ihre Relevanz bei Hochdruck- und Hochtemperaturanwendungen. Hochlegierte Werkstoffe kommen in korrosiven Küsten- und Chemieumgebungen zum Einsatz.

Die Lebenszyklusökonomie begünstigt zunehmend Kunststoffe, die in aggressiven Böden eine um 30–40 % längere Nutzungsdauer bieten. Versorgungsunternehmen berücksichtigen die Materialverträglichkeit mit PFAS-Entfernungsprozessen bei der Spezifikation neuer Anlagen im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten. Leichtere Polymere vereinfachen die Installation in Erdbebengebieten und alternden Tunneln und weiten die Nutzung aus. Begrenzte Druckklassen bei großen Durchmessern rechtfertigen jedoch weiterhin den Einsatz von Sphäroguss und Stahl.

Nach Endverbraucherbranche: Dominanz kommunaler Versorgungsunternehmen mit Wachstum bei Lebensmitteln und Getränken

Kommunale Versorgungsunternehmen hielten im Jahr 2025 einen Nachfrageanteil von 55,85 %, was laufende Verteilungsnetzaufrüstungen widerspiegelt. Lebensmittel- und Getränkeverarbeiter sollen einen CAGR von 6,05 % verzeichnen, angetrieben durch Kapazitätserweiterungen und strenge bundesstaatliche Hygienevorschriften. Chemie- und Petrochemieanlagen benötigen korrosionsbeständige Legierungen, und Stromerzeugungsstandorte erfordern Spezifikationen nach Nuklearstandard.

Das Segment Lebensmittel und Getränke schätzt hygienische Designs und automatisierte CIP-Fähigkeit, was höhere Stückpreise treibt. Die kommunale Nachfrage variiert je nach Region und richtet sich nach unterschiedlichen Erneuerungs- und Wachstumsprioritäten im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten. Industrielle Käufer fordern zunehmend Armaturen mit integrierten Sensoren, die Produktionsanalysen und regulatorische Berichterstattung unterstützen.

Nach Betätigungstyp: Manuelle Systeme behaupten sich trotz des Wachstums intelligenter Lösungen

Manuelle Betätigung dominierte im Jahr 2025 mit einem Anteil von 42,35 % am Markt für Armaturen in den Vereinigten Staaten aufgrund ihrer Einfachheit und des geringen Wartungsaufwands. IIoT-integrierte elektrische, pneumatische und hydraulische Systeme sollen mit einem CAGR von 6,10 % zunehmen, da digitale Strategien reifen. Elektrische Stellantriebe bieten präzise Positionierung, pneumatische Antriebe unterstützen schnelle Absperrfunktionen, und hydraulische Optionen bewältigen schwere, großdurchmessrige Armaturen.

Intelligente Betätigungsplattformen betten Analysen ein, die mit dem SCADA-System der Versorgungsunternehmen übereinstimmen, Cybersicherheitsprotokolle erfüllen und Vorteile der vorausschauenden Wartung bieten. Batterie- und Solarstromoptionen adressieren die Herausforderungen abgelegener Standorte. Der Personalengpass beschleunigt die Einführung, da der Fernbetrieb den Personalmangel abmildert. Anbieter-Supportleistungen, einschließlich cloudbasierter Dashboards, schaffen Mehrwert im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Größe (Durchmesser): Dominanz mittlerer Größen mit Wachstum bei kleinen Ventilen

Armaturen der Größe 4–8 Zoll repräsentierten im Jahr 2025 einen Anteil von 44,95 % am Markt für Armaturen in den Vereinigten Staaten und passen zu Standard-Verteilungsleitungen. Armaturen mit Durchmessern unter 4 Zoll sollen mit einem CAGR von 5,78 % wachsen, da Versorgungsunternehmen Hausanschlussleitungen erneuern und intelligente Zähler einsetzen. Größen von 8–12 Zoll unterstützen Transportleitungen, während Armaturen über 12 Zoll für Kläranlagen und interkommunale Transportprojekte eingesetzt werden.

Kleinere Armaturen integrieren fortschrittliche Steuerungen für das kundenseitige Management und die Leckageerkennung. Fertigungsinnovationen senken die Kosten komplexer Kleindurchmesser-Designs und frdern eine breitere Installation. Großdurchmesser-Verkäufe folgen den Bundesfinanzierungszyklen und größeren Anlagenaufrüstungen, was zu unregelmäßigen Nachfragemustern im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten führt.

Geografische Analyse

Die Region Südosten hielt im Jahr 2025 einen Anteil von 38,25 % am Markt für Armaturen in den Vereinigten Staaten, was das Bevölkerungswachstum und die industrielle Expansion in Bundesstaaten wie Florida und Georgia widerspiegelt. Städte wie Atlanta und Charlotte initiierten umfassende Netzaufrüstungen, die jährlich Tausende neuer Armaturen erfordern. Industrieanlagen in den Bereichen Chemie, Lebensmittelverarbeitung und Automobilindustrie tragen Spezialanforderungen bei. Klimaresilienzprojekte zur Bewältigung von Hurrikanen erfordern tauchfähige Stellantriebe und Schnellschlussarmaturen, was die Nachfrage nach Premiumprodukten im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten stützt.

Die Region Westen soll bis 2031 mit einem CAGR von 5,86 % das Wachstum anführen, angetrieben durch Investitionen Kaliforniens und seiner Nachbarstaaten in Wiederverwendungs- und Entsalzungssysteme, die automatisierte Präzisionssteuerung erfordern. Versorgungsunternehmen in Kalifornien installierten im Jahr 2024 über 12.000 intelligente Armaturen, um dürrebedingte Wasserverlustauflagen zu erfüllen. Nevada, Arizona und Colorado setzen ähnliche Maßnahmen im Rahmen ihrer Grundwasserbewirtschaftung und zwischenstaatlichen Wasserverträge um und weiten damit die Nachfrage nach fortschrittlichen Materialien aus, die Sole und chemisch behandelte Ströme bewältigen können. Datenzentrierte Betriebsweisen im Westen fördern die frühe Einführung von IIoT- und Predictive-Maintenance-Plattformen.

Nordosten, Mittlerer Westen und Südwesten bilden den Rest des Marktes für Wasser- und Abwasserarmaturen in den Vereinigten Staaten. Der Nordosten priorisiert den Ersatz jahrhundertealter Graugussinfrastruktur und erzeugt nachhaltige Aufträge für moderne Sphäroguss- und Kunststoffarmaturen. Versorgungsunternehmen im Mittleren Westen adressieren landwirtschaftliche Abflüsse durch die Aufrüstung von Behandlungsprozessen, die eine präzise Durchflussregelung erfordern. Die energiegetriebene Entwicklung im Südwesten, insbesondere in Texas, treibt die Nachfrage nach Armaturen an, die variable Wasserqualität und Temperaturextreme bewältigen können. Die parteiübergreifenden Infrastrukturgesetz-Mittel von 55 Milliarden USD für Wassersysteme verteilen Kapital auf ländliche und benachteiligte Gebiete im ganzen Land und stützen die breitere Marktstabilität.

Wettbewerbslandschaft

Der Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten weist eine moderate Konzentration auf. Multinationale Unternehmen wie Emerson, Flowserve und Crane konkurrieren mit regionalen Spezialisten, die sich durch lokalen Service auszeichnen. Führende Unternehmen verfolgen vertikale Integration, um Hardware, Software und Lebenszyklusdienstleistungen zu bündeln, wiederkehrende Einnahmen zu schaffen und die Kundenbindung zu stärken. Flowserve meldete für das erste Quartal 2025 einen Umsatz von 1,14 Milliarden USD mit einem Auftragsbestandswachstum, das eine robuste Nachfrage nach Durchflussregelung in allen Endmärkten unterstreicht.

Investitionen in intelligente Armaturen und digitale Plattformen differenzieren Wettbewerber. Anbieter investieren in Cybersicherheitsfunktionen und Datenanalysen, um kritischen Infrastrukturprotokollen für Versorgungsunternehmen zu entsprechen. Klimaresistente Produktlinien, einschließlich tauchfähiger Stellantriebe und korrosionsbeständiger Gehäuse, entwickeln sich zu Wachstumschancen. Die Konsolidierung beschleunigte sich im Jahr 2024 durch Übernahmen, wie den Kauf der VAG Group durch Georg Fischer zur Stärkung des Schieber- und Schmetterlingsarmaturen-Angebots, was einen Trend zu Skalierung und technologischer Breite signalisiert.

Der Preisdruck durch Importe hält an, doch Zölle und „Buy America”-Regelungen schützen inländische Hersteller im Premiumsegment. Hersteller kooperieren mit Automatisierungspartnern, um schlüsselfertige Lösungen anzubieten, die die Gesamtbetriebskosten senken und Preisdiskussionen auf Lebenszyklusersparnisse statt auf Anschaffungskosten lenken. Regionale Servicenetzwerke bleiben unverzichtbar, da Notfallreparaturen eine schnelle Vor-Ort-Reaktion erfordern, was lokalen Distributoren eine anhaltende Relevanz im Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten verleiht.

Marktführer der Branche für Wasser- und Abwasserarmaturen in den Vereinigten Staaten

AMERICAN Cast Iron Pipe Company

American Valve Inc.

Ari Valve Corporation

Baker Hughes Company

Belimo Aircontrols (USA) Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Flowserve verzeichnete starke Ergebnisse im dritten Quartal, da Modernisierungsprojekte im Wassersektor die Nachfrage nach Ventilen und Automatisierungspaketen ankurbelten. Ein wachsender Auftragsbestand deutet auf eine gesunde Dynamik bis ins Jahr 2026 hin.

- Juli 2025: Emerson Electric meldete ein solides Wachstum in seiner Abteilung für Automatisierungslösungen im dritten Quartal, angeführt von intelligenten Ventilangeboten und IIoT-Plattformen, die Wasserversorgungsunternehmen bei der Steigerung der Betriebseffizienz unterstützen.

- März 2025: Viega nahm sein 200 Millionen USD teures Fertigungswerk in Ohio vollständig in Betrieb und fügte damit fortschrittliche, hochautomatisierte Kapazitäten für Sanitär- und Ventilkomponenten hinzu, um den wachsenden nordamerikanischen Infrastrukturbedarf zu decken.

- Februar 2025: Kommunale Versorgungsunternehmen in Kalifornien, Texas und Florida vergaben Ventilersatzaufträge im Wert von mehr als 150 Millionen USD und lenkten Bundesmittel in intelligente und klimaresistente Technologien.

- Januar 2025: Der Umsatz von Flowserve im ersten Quartal erreichte 1,14 Milliarden USD, und ein wachsender Auftragsbestand signalisierte anhaltende Nachfrage nach Durchflussregelungsausrüstung für Wasser- und Abwasserprojekte.

Berichtsumfang des Marktes für Wasser- und Abwasserarmaturen in den Vereinigten Staaten

Gemäß dem Studienumfang liegt der Fokus auf Armaturen, die in Wasserverteilungs- und Abwasserbehandlungs- sowie Entsorgungsnetzen in den gesamten Vereinigten Staaten von Amerika eingesetzt werden. Die Marktwerte entsprechen den Erlösen aus dem Verkauf von Armaturen in der Wasser- und Abwasserbranche. Die im Rahmen des Umfangs berücksichtigten Armaturentypen sind Kugelarmaturen, Schmetterlingsarmaturen, Schieberarmaturen, Geradedurchgangsarmaturen, Rückschlagarmaturen, Druckentlastungsarmaturen, automatische Regelarmaturen, Siebarmaturen und weitere. Die Markterlöse werden aus dem Gesamtvolumen der Armaturen in den Vereinigten Staaten von Amerika ermittelt.

Der Markt für Wasser- und Abwasserarmaturen in den Vereinigten Staaten ist segmentiert nach Typ (Kugelarmaturen, Schmetterlingsarmaturen, Schieberarmaturen, Geradedurchgangsarmaturen, Rückschlagarmaturen, Druckentlastungsarmaturen, automatische Regelarmaturen, Siebarmaturen und weitere), Material (Sphäroguss, Kohlenstoffstahl, Edelstahl, Legierungen, Kunststoffe und weitere), Betätigungsart (manuell, elektrisch, pneumatisch, hydraulisch sowie intelligent/automatisiert), Endverbraucherbranche (kommunale Versorgungsunternehmen, Lebensmittel und Getränke, Chemie und Petrochemie, Stromerzeugung und weitere Endverbraucherbranchen), Größe (unter 4 Zoll, 4–8 Zoll, 8–12 Zoll und über 12 Zoll) sowie Region (Nordosten, Südosten, Mittlerer Westen, Südwesten und Westen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kugelventile |

| Schmetterlingsventile |

| Schieberventile |

| Drosselventile |

| Rückschlagventile |

| Druckentlastungsventile (einschließlich PORV) |

| Automatische Regelventile |

| Filterventile und weitere |

| Duktiles Eisen |

| Kohlenstoffstahl |

| Edelstahl |

| Legierungen (Duplex, Nickel) |

| Kunststoffe (PVC, CPVC, HDPE) |

| Sonstige Materialien |

| Manuell |

| Elektrisch |

| Pneumatisch |

| Hydraulisch |

| Intelligent / Automatisiert (IIoT-integriert) |

| Kommunale Versorgungsunternehmen |

| Lebensmittel und Getränke |

| Chemie und Petrochemie |

| Stromerzeugung |

| Weitere Endverbraucherbranchen |

| Unter 4 Zoll |

| 4–8 Zoll |

| 8–12 Zoll |

| Über 12 Zoll |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Typ | Kugelventile |

| Schmetterlingsventile | |

| Schieberventile | |

| Drosselventile | |

| Rückschlagventile | |

| Druckentlastungsventile (einschließlich PORV) | |

| Automatische Regelventile | |

| Filterventile und weitere | |

| Nach Material | Duktiles Eisen |

| Kohlenstoffstahl | |

| Edelstahl | |

| Legierungen (Duplex, Nickel) | |

| Kunststoffe (PVC, CPVC, HDPE) | |

| Sonstige Materialien | |

| Nach Betätigungstyp | Manuell |

| Elektrisch | |

| Pneumatisch | |

| Hydraulisch | |

| Intelligent / Automatisiert (IIoT-integriert) | |

| Nach Endverbraucherbranche | Kommunale Versorgungsunternehmen |

| Lebensmittel und Getränke | |

| Chemie und Petrochemie | |

| Stromerzeugung | |

| Weitere Endverbraucherbranchen | |

| Nach Größe (Durchmesser) | Unter 4 Zoll |

| 4–8 Zoll | |

| 8–12 Zoll | |

| Über 12 Zoll | |

| Nach Region | Nordosten |

| Südosten | |

| Mittlerer Westen | |

| Südwesten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für Ventile in Wasser- und Abwasseranwendungen im Jahr 2026?

Er wird auf 1,89 Milliarden USD geschätzt, mit Prognosen von 2,31 Milliarden USD bis 2031.

Welcher Ventiltyp hält derzeit den größten Marktanteil?

Kugelventile führen mit einem Anteil von 25,45 % und werden für zuverlässige Absperraufgaben in kommunalen Netzen bevorzugt.

Welche durchschnittliche jährliche Wachstumsrate wird bis 2031 erwartet?

Eine CAGR von 4,06 % wird prognostiziert, was auf eine stetige Infrastrukturausgaben und Upgrades bei der digitalen Steuerung hindeutet.

Welche Region wird in den nächsten fünf Jahren die stärkste Expansion verzeichnen?

Der Westen wird voraussichtlich mit einer CAGR von 5,86 % wachsen, unterstützt durch von Kalifornien geführte Programme zur Wasserwiederverwendung und Dürreresilienz.

Warum gewinnen Kunststoffventile gegenüber traditionellen Metallen an Bedeutung?

Korrosionsbeständigkeit, geringeres Gewicht und niedrigere Installationskosten treiben Kunststoffe auf eine CAGR von 5,95 %, die höchste unter den Materialkategorien.

Wie beeinflusst die Bundesfinanzierung die Nachfrage nach Ventilen?

Programme wie WIFIA und das Infrastrukturinvestitions- und Beschäftigungsgesetz (Infrastructure Investment and Jobs Act) beschleunigen kommunale Erneuerungen, erhöhen Spezifikationsstandards und fördern inländische Bestellungen.

Seite zuletzt aktualisiert am: