Tamaño y Participación del Mercado de Dispositivos de Administración de Vacunas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

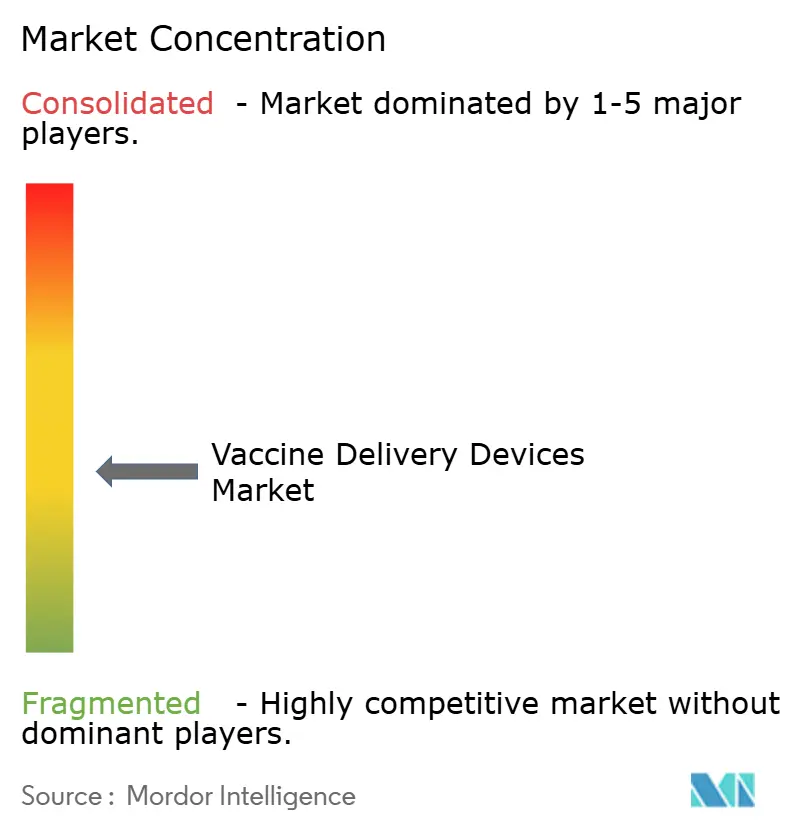

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Vacunas por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de administración de vacunas crezca de 6.210 millones de USD en 2025 a 6.630 millones de USD en 2026 y se prevé que alcance los 9.220 millones de USD en 2031 a una CAGR del 6,82% durante el período 2026-2031. El crecimiento está anclado en una transición constante desde las jeringas convencionales hacia plataformas sin aguja, parches de microagujas y sprays intranasales que se alinean con los objetivos de preparación ante pandemias y reducen la dependencia de la cadena de frío. Los grandes desembolsos federales —ejemplificados por la iniciativa Proyecto NextGen de 5.000 millones de USD— están orientando a los equipos de investigación y fabricantes hacia dispositivos que simplifican la logística de inmunización masiva al tiempo que reducen los riesgos laborales [1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Iniciativa Proyecto NextGen," hhs.gov. Al mismo tiempo, la Ley de Seguridad y Prevención de Pinchazos con Agujas de la OSHA está impulsando a los proveedores de atención médica a reemplazar las agujas convencionales por controles de seguridad diseñados técnicamente, lo que estimula aún más la demanda de inyectores avanzados. A nivel regional, Estados Unidos, la Unión Europea y Japón continúan dominando los ciclos de adopción temprana, aunque el impulso de adquisiciones en India, Indonesia y Filipinas está aumentando a medida que los prestamistas multilaterales financian la infraestructura de cadena de frío y seguimiento de datos.

Conclusiones Clave del Informe

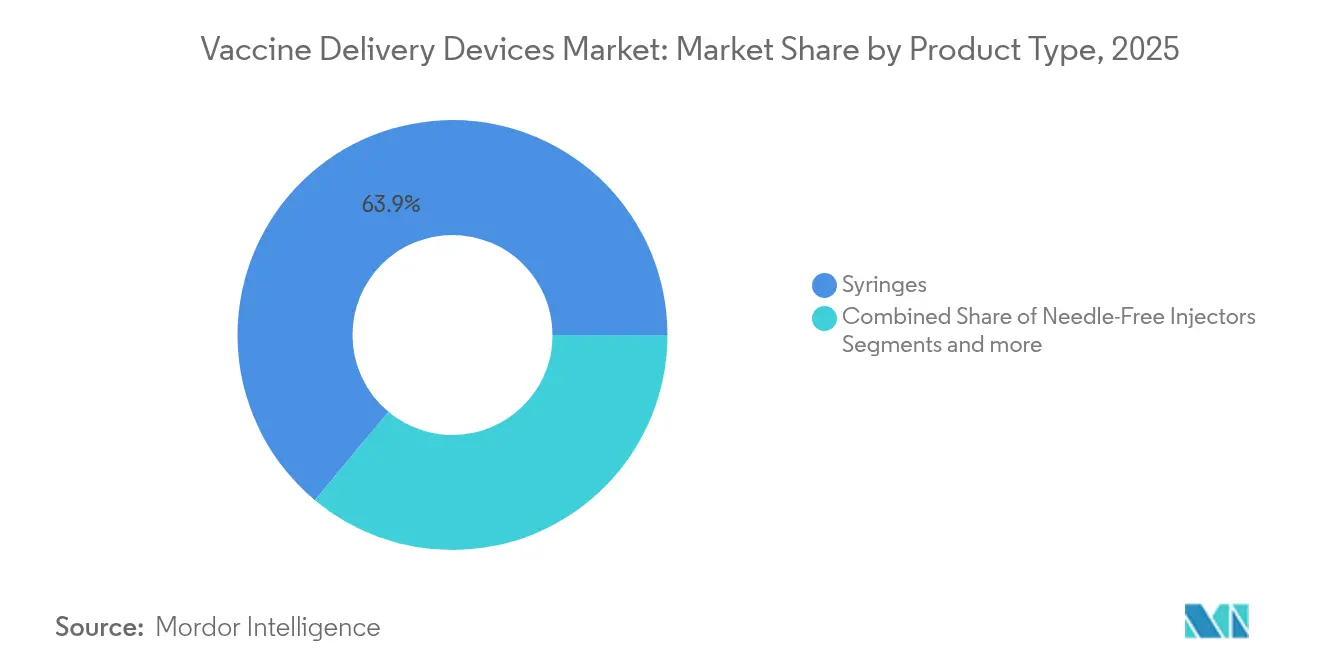

- Por tipo de producto, las jeringas lideraron el mercado de dispositivos de administración de vacunas con una participación de ingresos del 63,94% en 2025, mientras que se prevé que los inyectores sin aguja se expandan a una CAGR del 7,49% hasta 2031.

- Por vía de administración, la administración intramuscular representó el 52,74% de la participación del mercado de dispositivos de administración de vacunas en 2025, y los sistemas intradérmicos avanzan a una CAGR del 7,12% hasta 2031.

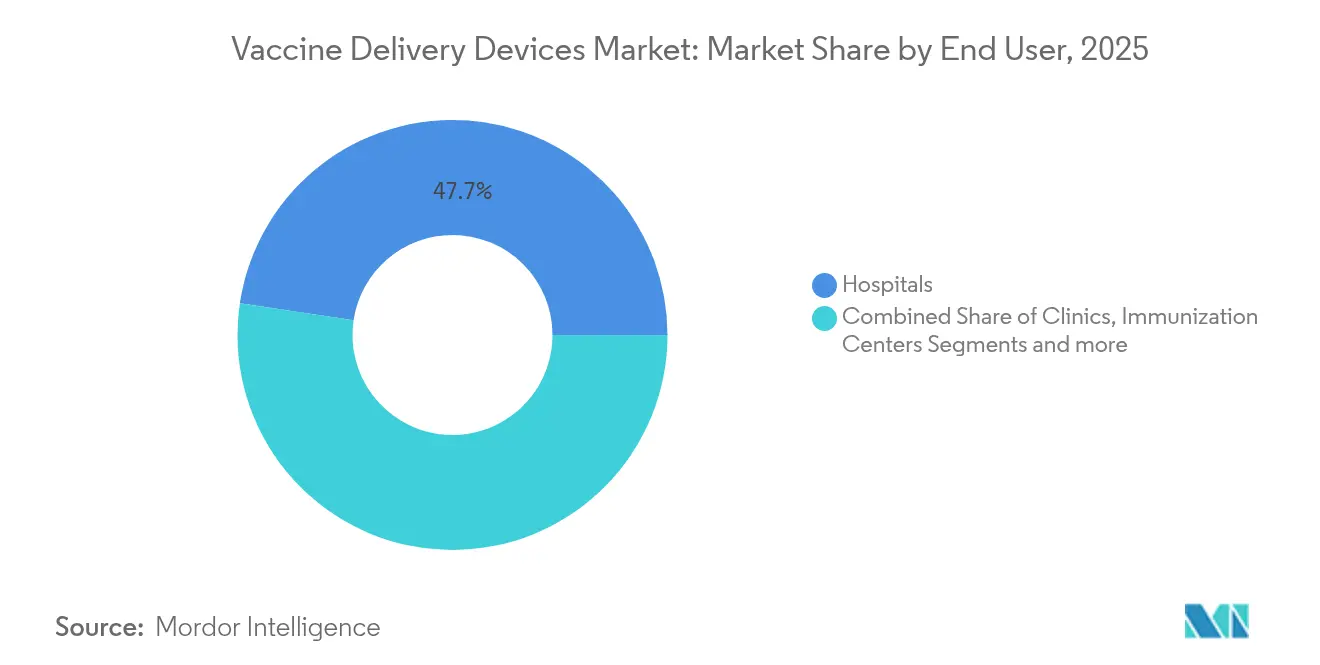

- Por usuario final, los hospitales mantuvieron el 47,65% del mercado de dispositivos de administración de vacunas en 2025, mientras que los centros de inmunización registran la CAGR proyectada más alta del 7,43% para el mismo período.

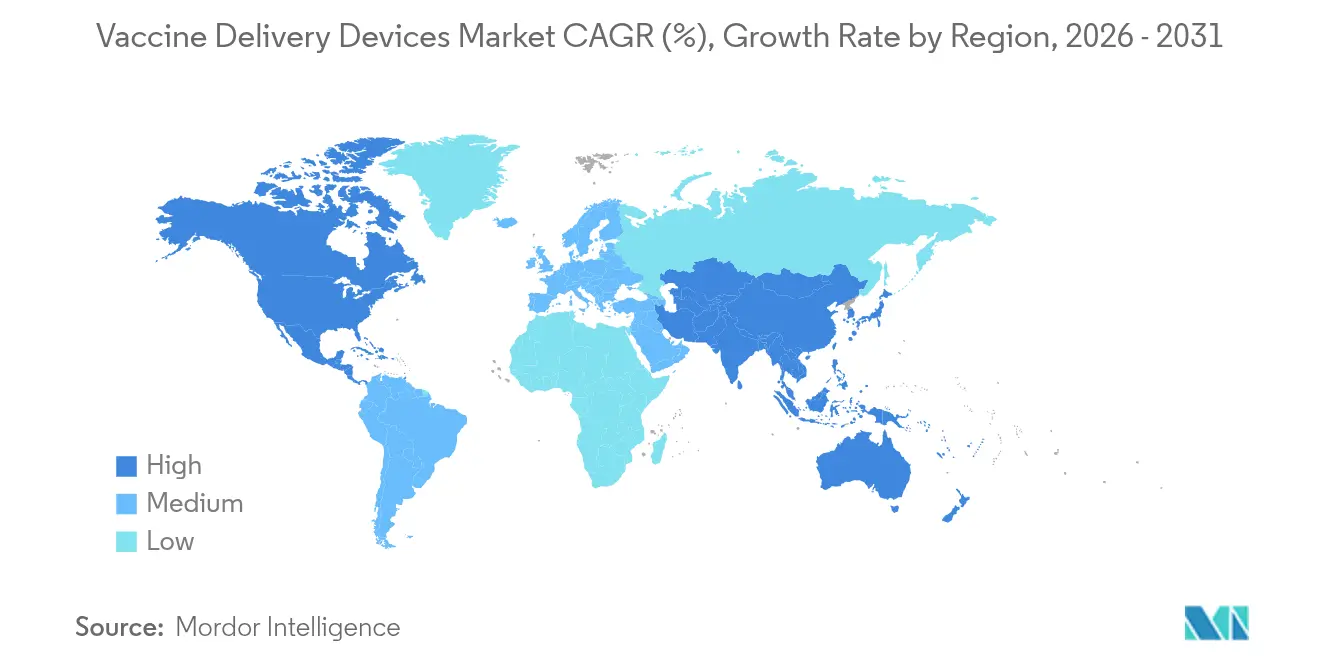

- Por geografía, América del Norte captó el 37,88% de la base de ingresos mundial en 2025, pero Asia-Pacífico está preparada para la CAGR más rápida del 7,61% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Administración de Vacunas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la financiación mundial de inmunización | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida adopción de inyectores sin aguja | +1.8% | América del Norte y UE liderando, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Reservas estratégicas de preparación ante pandemias | +0.9% | Global, con énfasis en mercados desarrollados | Largo plazo (≥ 4 años) |

| Regulaciones de jeringas de seguridad (NSIs) | +1.1% | América del Norte y UE principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| El llenado y acabado externalizado impulsa los dispositivos de vacunas prefilled | +0.7% | Global, concentrado en centros de fabricación | Mediano plazo (2-4 años) |

| Parches inyectores portátiles en ensayos de campo | +0.3% | América del Norte y UE inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Financiación Mundial de Inmunización

La intensificación del financiamiento del sector público está reformando el mercado de dispositivos de administración de vacunas al combinar subvenciones de I+D específicas para patógenos con subvenciones de infraestructura que hacen referencia explícita a la innovación en dispositivos. En enero de 2025, el Departamento de Salud y Servicios Humanos de los Estados Unidos asignó 590 millones de USD a Moderna para perfeccionar las vacunas de ARNm contra la influenza pandémica, y el acuerdo destinó una parte a nuevos formatos de administración intradérmica e intranasal. El Proyecto NextGen paralelo de la BARDA ha reservado 240 millones de USD para la automatización de la cadena de frío y la vigilancia genómica en tiempo real, garantizando que las formulaciones emergentes puedan combinarse con dispositivos de administración capaces de permanecer estables en tránsito. Estrategias comparables son visibles en la Autoridad Europea de Preparación y Respuesta ante Emergencias Sanitarias, que ofrece pagos por hitos a empresas que combinan parches termoestables con vacunas prototipo. Estos flujos de capital suavizan el riesgo de desarrollo, aceleran las presentaciones regulatorias y aseguran a los fabricantes volúmenes de compra de referencia una vez alcanzados los hitos clínicos. A mediano plazo, se espera que la ola de financiamiento mantenga el gasto anual en I+D en dispositivos de administración de vacunas por encima de los 1.000 millones de USD, respaldando canales sostenidos de lanzamiento de dispositivos en al menos tres vías de administración [2]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Infraestructura de Contramedidas Farmacéuticas de la BARDA," medicalcountermeasures.gov.

Rápida Adopción de Inyectores sin Aguja

El atractivo de las plataformas sin aguja se basa cada vez más en datos de ensayos clínicos que demuestran una inmunogenicidad igual o superior y una mejor aceptación por parte de los pacientes. En la Convención Internacional BIO 2024, PharmaJet reveló ensayos con socios en los que la administración intradérmica sin aguja indujo títulos de anticuerpos neutralizantes más elevados tanto para las vacunas contra la rabia como contra la influenza en comparación con jeringas intramusculares de 0,5 mililitros. La claridad regulatoria se fortaleció en 2025 cuando la FDA reclasificó los inyectores de fluido sin alimentación eléctrica como dispositivos Clase II, simplificando así las vías 510(k) que anteriormente habían disuadido a las pequeñas empresas. Los incentivos y una orientación de etiquetado más clara ya han acortado los plazos de comercialización en los Estados Unidos de un promedio de 32 meses a 22 meses, amplificando las ventajas de ser el primero en actuar. Europa refleja esta tendencia; una subvención francesa de julio de 2024 permitió a Crossject ampliar su línea de autoinyectores z-jet, señalando el apoyo estatal a herramientas de vacunación ambulatoria más seguras. El efecto acumulado es un ciclo de renovación de equipos que se acelera dentro de los hospitales, los centros públicos de inmunización y los canales militares.

Reservas Estratégicas de Preparación ante Pandemias

Los gobiernos estructuran ahora las reservas estratégicas en torno a formulaciones que permanecen potentes fuera de las cadenas de suministro congeladas, una política que eleva la demanda de parches de microagujas y jeringas precargadas de doble cámara capaces de alojar antígenos liofilizados. La Reserva Nacional de Vacunas contra la Influenza Prepandémica de los Estados Unidos mantiene antígenos a granel, adyuvantes y dispositivos compatibles listos para un llenado y acabado rápidos; los requisitos estipulan una liberación validada en un plazo de 12 horas tras una declaración de Autorización de Uso de Emergencia. La evidencia de laboratorio muestra que la vacuna trivalente contra la influenza incorporada en microproyecciones disolubles conserva su potencia durante 24 meses a 25 °C, ampliando la ventana geográfica para el despliegue en el último kilómetro. Con la Empresa de Contramedidas Médicas de Emergencias de Salud Pública presupuestando 79.500 millones de USD en proyectos que incluyen dispositivos hasta 2027, los fabricantes de equipos originales disponen de visibilidad de compras plurianuales que fomenta la inversión en líneas de fabricación automatizada de parches de matrices. A medida que marcos similares surgen en Canadá, Japón y Australia, es probable que los volúmenes de arrastre a largo plazo sigan siendo resistentes incluso si los ciclos anuales de inmunización rutinaria fluctúan.

Regulaciones de Jeringas de Seguridad (NSIs)

El riesgo de lesiones por pinchazos con agujas continúa dando forma a los criterios de compra institucionales. La OSHA obliga a los empleadores a incorporar a los empleados en los comités de selección de dispositivos, mantener registros de lesiones por objetos punzantes y adoptar alternativas con protección de aguja o sin aguja donde sea factible. La normativa cubre los kits quirúrgicos, los carros de vacunación y las reservas de emergencia, obligando a los sistemas de atención médica a validar las características de seguridad en la etapa de adquisición. El costo de cumplimiento por sí solo ha llevado a muchos centros a eliminar progresivamente las jeringas tradicionales de cubo abierto, especialmente a medida que las aseguradoras ajustan las primas de responsabilidad laboral. Los reguladores europeos aplican directivas análogas a través de la Directiva Europea sobre Lesiones Causadas por Objetos Cortantes y Punzantes, amplificando la convergencia entre regiones y reduciendo la fragmentación de la cartera de proveedores. Los fabricantes de dispositivos que no pueden documentar la retracción pasiva de la aguja o diseños de protección segura se enfrentan ahora a una elegibilidad en licitaciones en declive, acelerando la migración de ingresos hacia soluciones integradas de seguridad o sin aguja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de producción de parches de microagujas | -0.8% | Global, con mayor impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Obstáculos de esterilidad para sistemas reutilizables | -0.5% | Global, particularmente en regiones con regulación estricta | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de polímero COP | -0.3% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Deficiencias en el envasado de cadena de frío para parches de micromatrices | -0.2% | Asia-Pacífico y Oriente Medio y África principalmente, con efecto secundario en zonas rurales a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción de Parches de Microagujas

A pesar del sólido potencial clínico, la fabricación a gran escala de microagujas sigue siendo intensiva en capital porque la ablación láser, el grabado por MEMS y el moldeado de biopolímeros requieren cada uno clases distintas de sala limpia y metrología en línea. Un estudio de preparación de PATH de 2023 documentó que menos de cinco líneas comerciales en todo el mundo están certificadas para matrices de microagujas bajo Buenas Prácticas de Fabricación a volúmenes superiores a 10 millones de parches anuales, muy por debajo de los topes de demanda proyectados para pandemias. Las primas de costo unitario oscilan entre 1,4 y 3,2 veces el precio de entrega de un conjunto estándar de jeringa más vial, lo que restringe la adopción en programas nacionales de inmunización sensibles al costo. Los inversores son reacios a financiar plantas nuevas hasta que se consoliden los acuerdos de compra a largo plazo, lo que crea un cuello de botella en el acceso al capital. En los próximos dos años, las economías de escala podrían mejorar a medida que la BARDA, CEPI y la Fundación Bill y Melinda Gates financien plantas de demostración, aunque es improbable la paridad inicial de precio por dosis con las jeringas antes de 2028.

Obstáculos de Esterilidad para Sistemas Reutilizables

Los inyectores de chorro reutilizables prometen un menor impacto ambiental, pero los reguladores exigen pruebas de que el riesgo de contaminación entre pacientes se aproxime a cero en múltiples especies microbianas. Los ciclos de reprocesamiento térmico o químico a menudo degradan los sellos elastoméricos o alteran la dinámica del émbolo, poniendo en riesgo la precisión de la dosis. Las organizaciones de atención médica deben adquirir unidades dedicadas de autoclave o peróxido de hidrógeno vaporizado, contratar técnicos capacitados e instituir registros de procesos trazables, añadiendo costos operativos ocultos [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía Preliminar sobre Resultados Esenciales de Administración de Medicamentos," fda.gov. En entornos de menores ingresos, la infraestructura de esterilización limitada obliga a elegir entre la reutilización fuera de indicación y la adopción forzada de dispositivos desechables de un solo uso. El cálculo del riesgo inclina a los equipos de adquisición hacia dispositivos preesterilizados y envasados individualmente, incluso cuando aumentan los residuos plásticos por unidad, lo que frena el mercado total direccionable global para las plataformas reutilizables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Jeringas Dominan a Pesar de la Innovación sin Aguja

Las jeringas concentraron el 63,94% del mercado de dispositivos de administración de vacunas en 2025, lo que se traduce en una contribución al tamaño del mercado de dispositivos de administración de vacunas de aproximadamente 3.970 millones de USD a precios actuales. Los mandatos reforzados de jeringas de seguridad y la arraigada huella de distribución global de los principales fabricantes mantienen robustos los volúmenes de referencia, mientras que los contratos de licitación masiva de UNICEF y Gavi garantizan el rendimiento para los formatos de autodeshabilitar de 0,5 mililitros. Los inyectores sin aguja, sin embargo, escalan más rápido que cualquier otra clase de producto, registrando una CAGR del 7,49% que se apoya en las políticas de seguridad laboral y las campañas de vacunación centradas en el paciente que destacan la reducción del dolor. Los parches de microagujas ocupan un nicho naciente pero estratégicamente importante; los primeros ensayos han alcanzado tasas de preferencia de los pacientes que se aproximan al 70%, lo que sugiere una fuerte atracción conductual una vez que las curvas de costo desciendan. Los dispensadores de spray nasal también gozan de renovada atención a medida que los candidatos a vacunas intranasales contra la influenza y la COVID-19 avanzan por las tuberías de Fase II bajo la financiación de subvenciones del Proyecto NextGen. La dinámica competitiva gira en torno a la amplitud de la cartera: Becton Dickinson está invirtiendo 10 millones de USD para aumentar la producción estadounidense de inyectores con ingeniería de seguridad en un 40%, aunque simultáneamente colabora con Ypsomed en autoinyectores de alta viscosidad para protegerse contra la penetración sin aguja.

Los inyectores de chorro de segunda generación y los parches portátiles completan la categoría "Otros" y, aunque su cuota absoluta en dólares sigue siendo pequeña, los inversores los consideran tecnologías de acceso para modelos de inmunización en el hogar. La extensión de la Serie A de 33 millones de USD de Micron Biomedical subraya el creciente apetito de capital de riesgo por los dispositivos de micromatrices disolubles que eliminan las obligaciones de cadena de frío y facilitan la autoadministración. La narrativa competitiva recompensa cada vez más a las empresas capaces de reconvertir las líneas de llenado de jeringas para formatos de parche o chorro, acortando así el tiempo de escalado cuando surgen emergencias de salud pública.

Por Vía de Administración: La Vía Intradérmica Gana Impulso

La administración intramuscular retuvo una participación dominante del 52,74% del mercado de dispositivos de administración de vacunas en 2025, respaldada por décadas de etiquetado de productos y familiaridad clínica. No obstante, la administración intradérmica está aumentando a una CAGR del 7,12% a medida que los estudios confirman una mayor participación de las células presentadoras de antígenos y ventajas de ahorro de dosis que pueden ampliar el suministro restringido de antígenos durante las pandemias. Los fabricantes que responden a este cambio están rediseñando las geometrías de la punta del dispositivo para lograr profundidades de penetración constantes de 1 milímetro, evitando así las altas tasas de fallo que históricamente afectaron a las inyecciones de tipo Mantoux. Las vías subcutáneas mantienen un punto de apoyo estable para las formulaciones adyuvantadas que exhiben reactogenicidad local cuando se administran por vía intradérmica, mientras que los sprays intranasales están repuntando sobre la base de los objetivos de inmunidad mucosa para patógenos respiratorios.

La convergencia tecnológica es evidente: Vaxxas demostró que su Nanoparche de silicio produjo títulos de inhibición de la hemaglutinación equivalentes a la inyección intramuscular con una quinta parte de la dosis de antígeno, lo que genera esperanzas para respuestas rápidas de escala ante brotes. Los marcos regulatorios presentan ahora anexos específicos por vía, lo que permite presentaciones simultáneas de 510(k) para microagujas intradérmicas y bombas de spray intranasal bajo expedientes maestros unificados.

Por Usuario Final: Los Centros de Inmunización Impulsan el Crecimiento

Los hospitales generaron el 47,65% de los ingresos mundiales en 2025, pero están cediendo impulso a los centros de inmunización especializados que cuentan con modelos de dotación de personal eficientes y sistemas de datos diseñados específicamente. Se prevé que el tamaño del mercado de dispositivos de administración de vacunas atribuible a estos centros aumente a un ritmo del 7,43% a medida que los aprendizajes de las campañas masivas de la COVID-19 se traduzcan en instalaciones permanentes físicas o móviles. Las clínicas mantienen una expansión más estable de un solo dígito al absorber los calendarios rutinarios pediátricos y geriátricos, aunque sus limitaciones de capacidad restringen el rendimiento durante los picos de brotes.

Las farmacias minoristas y los puntos de atención temporales se incluyen en los usuarios finales "Otros", y su participación colectiva está aumentando gracias a las plataformas de programación de telesalud y los horarios ampliados de fin de semana. El financiamiento multilateral es fundamental: el programa APVAX de 9.000 millones de USD del Banco Asiático de Desarrollo subsidia cámaras frías con energía solar y escáneres de código de barras, redefiniendo los estándares técnicos para los centros de inmunización rurales. Las innovaciones digitales refuerzan este cambio; los sistemas eVIN de India y SMILE de Indonesia procesaron miles de millones de dosis y ahora forman la columna vertebral de los algoritmos de reabastecimiento predictivo, elevando aún más los requisitos de seguimiento de dispositivos que el hardware de administración moderno debe cumplir.

Análisis Geográfico

América del Norte mantuvo la participación de ingresos líder del 37,88% en 2025 gracias a programas federales de miles de millones de dólares, un reembolso favorable y una base de fabricación GxP madura. Los calendarios de adquisición gubernamentales a menudo agrupan jeringas, tapones de viales y dispositivos de seguridad, asegurando a los fabricantes de equipos originales compromisos de volumen que reducen el riesgo del gasto de capital. Las orientaciones preliminares de la FDA sobre productos combinados dispositivo-medicamento han reducido aún más la ambigüedad regulatoria que anteriormente disuadía la experimentación con plataformas. Además, las auditorías de cumplimiento de la OSHA obligan a los hospitales a reemplazar las agujas sin protección, canalizando una demanda predecible hacia soluciones técnicas más nuevas.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,61% hasta 2031, impulsada por la rápida urbanización, la creciente concienciación sobre vacunación de la clase media y las ampliaciones de infraestructura financiadas a través de APVAX. China e India albergan ahora varios centros de llenado y acabado que acortan los plazos de entrega regionales para las jeringas precargadas, mientras que las economías del Sudeste Asiático realizan estudios piloto de viabilidad de microagujas en islas de difícil acceso. Las vías regulatorias también se están armonizando: la BPOM de Indonesia ha adoptado los Expedientes de Presentación Común de la ASEAN, y el CDSCO de India proporciona ventanas de revisión acelerada para dispositivos prequalificados por la OMS, reduciendo gradualmente la fricción de entrada al mercado para los fabricantes de equipos originales extranjeros.

Europa exhibe un crecimiento de un solo dígito medio a medida que las directivas de seguridad laboral y la legislación medioambiental influyen en las jerarquías de compra. Los servicios nacionales de salud priorizan los inyectores sin aguja para reducir los residuos de objetos punzantes, aunque exigen un envasado completamente reciclable que complica el diseño de la cadena de suministro. La inversión en capacidad de llenado y acabado estéril —destaca la expansión italiana de 16 millones de euros de Aenova— subraya la intención de la región de localizar la fabricación de dispositivos avanzados. Los países de Europa del Este, mientras tanto, están aprovechando los Fondos de Cohesión de la UE para modernizar la logística de la cadena de frío, garantizando que los nuevos tipos de dispositivos sigan siendo viables en las campañas de vacunación transfronterizas.

Panorama Competitivo

Los conglomerados establecidos como Becton Dickinson, Terumo y Gerresheimer aprovechan sus huellas de distribución global, el moldeo verticalmente integrado de vidrio y polímeros, y extensos expedientes regulatorios para defender sus posiciones privilegiadas en el mercado. BD por sí sola suministra más de 8.000 millones de jeringas anualmente y está ampliando la producción estadounidense en más del 40% tras una inversión de 10 millones de USD que añade capacidad con ingeniería de seguridad en plantas de Connecticut y Nebraska. Terumo continúa escalando su plataforma de seguridad SmartShot™, combinando jeringas estériles con mecanismos de reprotección pasiva que satisfacen los mandatos de objetos punzantes de la OSHA y la UE. Estos actores consolidados están canalizando progresivamente la I+D hacia carteras híbridas que combinan agujas convencionales con accesorios sin aguja para protegerse contra la disrupción tecnológica.

Los especialistas en innovación —incluyendo PharmaJet, Vaxxas y Micron Biomedical— atraen atención mediante colaboraciones clínicas específicas y rondas estratégicas de capital. El parche de micromatriz disoluble de Micron Biomedical está cofinanciado por la BARDA y CEPI, garantizando la alineación con los programas globales de preparación ante pandemias. Vaxxas, mientras tanto, avanza hacia una línea de parches de 50 millones de dosis anuales respaldada por subvenciones del gobierno australiano, lo que indica una posible ventaja de ser el primero en el mercado en matrices de microproyección de alta densidad. La intensidad competitiva aumenta a medida que los grandes fabricantes de jeringas se asocian con empresas más pequeñas —el acuerdo de BD con Ypsomed en autoinyectores de alta viscosidad ejemplifica el llenado de brechas de cartera mediante alianzas en lugar de adquisiciones directas.

La fragilidad de la cadena de suministro sigue siendo una preocupación transversal para las empresas, particularmente en la resina de polímero de olefina cíclica para los cilindros de jeringas y los fluoropolímeros especializados para los sellos de inyectores de chorro. Las empresas combaten el riesgo mediante el doble abastecimiento, los acuerdos de compra anticipada y la integración vertical en la composición de resinas. La trazabilidad digital entra en el campo de batalla; Aptar y SHL Medical están desarrollando prototipos de tapas conectadas y autoinyectores que alimentan datos de adherencia directamente en los paneles de inmunización a nivel poblacional. En última instancia, la ventaja competitiva se acumula en los fabricantes que combinan la producción GMP de alto volumen con una evolución ágil del formato de los dispositivos, garantizando la preparación tanto para campañas rutinarias como de emergencia.

Líderes de la Industria de Dispositivos de Administración de Vacunas

Terumo

B. Braun Melsungen AG

Becton, Dickinson and Company

Gerresheimer AG

PharmaJet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Micron Biomedical amplió la financiación de la Serie A a 33 millones de USD para acelerar el lanzamiento comercial de parches de micromatrices disolubles para vacunas y terapéuticos.

- Enero de 2025: BD invirtió 10 millones de USD para ampliar la capacidad de fabricación en los Estados Unidos de jeringas convencionales e inyectores con ingeniería de seguridad.

- Enero de 2025: El Departamento de Salud y Servicios Humanos de los Estados Unidos otorgó 590 millones de USD a Moderna para acelerar el desarrollo de vacunas de ARNm contra H5N1 y H7N9 dentro del Proyecto NextGen.

- Octubre de 2024: BD y Ypsomed se asociaron para integrar las jeringas de vidrio Neopak XtraFlow con el autoinyector YpsoMate 2.25, dirigido a biológicos con una viscosidad superior a 15 cP.

Alcance del Informe Global del Mercado de Dispositivos de Administración de Vacunas

De acuerdo con el alcance del informe, los dispositivos de administración de vacunas son dispositivos destinados a administrar la vacuna, una preparación biológica que mejora la inmunidad ante una enfermedad particular. El Mercado de Dispositivos de Administración de Vacunas está segmentado por Tipo de Producto (Jeringas, Inyectores de Chorro y Otros Tipos de Producto), Usuarios Finales (Hospitales, Clínicas y Otros Usuarios Finales), Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Jeringas |

| Inyectores sin Aguja |

| Parches de Microagujas |

| Dispositivos de Spray Nasal |

| Otros |

| Intramuscular |

| Intradérmica |

| Subcutánea |

| Intranasal |

| Hospitales |

| Clínicas |

| Centros de Inmunización |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Jeringas | |

| Inyectores sin Aguja | ||

| Parches de Microagujas | ||

| Dispositivos de Spray Nasal | ||

| Otros | ||

| Por Vía de Administración | Intramuscular | |

| Intradérmica | ||

| Subcutánea | ||

| Intranasal | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Centros de Inmunización | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de administración de vacunas?

El tamaño del mercado de dispositivos de administración de vacunas se situó en 6.630 millones de USD en 2026 y se prevé que aumente a 9.220 millones de USD en 2031.

¿Qué segmento de producto está creciendo más rápidamente?

Los inyectores sin aguja son la clase de producto de más rápida expansión con una CAGR proyectada del 7,49% hasta 2031.

¿Por qué los dispositivos intradérmicos están ganando popularidad?

La administración intradérmica desencadena respuestas inmunitarias más fuertes con dosis menores de antígeno, lo que permite estrategias de ahorro de dosis durante las pandemias.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico registre la CAGR más rápida del 7,61% debido a programas de infraestructura a gran escala como la instalación APVAX del Banco Asiático de Desarrollo.

¿Cómo están dando forma las regulaciones de seguridad a las adquisiciones?

La Ley de Seguridad y Prevención de Pinchazos con Agujas de la OSHA y las directivas paralelas de la UE obligan a los hospitales a adoptar controles técnicos de objetos punzantes, impulsando la demanda de jeringas de seguridad y sistemas sin aguja.

¿Cuál es el principal cuello de botella de la cadena de suministro?

La disponibilidad limitada de polímero de olefina cíclica de alta calidad para los cilindros de jeringas y las alternativas a los viales sigue siendo una limitación crítica para los fabricantes.

Última actualización de la página el: