ワクチン送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.63 十億米ドル |

| 市場規模 (2031) | 9.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

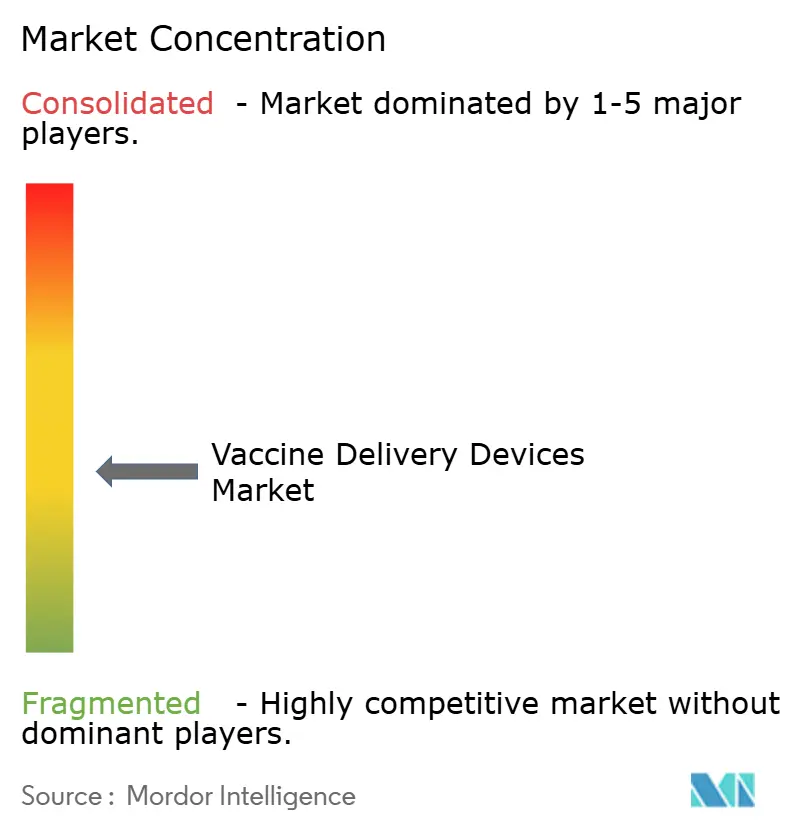

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワクチン送達デバイス市場分析

ワクチン送達デバイス市場規模は、2025年の62億1,000万米ドルから2026年には66億3,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率6.82%で推移し、2031年には92億2,000万米ドルに達すると予測されます。成長の基盤は、従来型シリンジから無針プラットフォーム、マイクロニードルパッチ、鼻腔内スプレーへの着実な移行にあり、これらはパンデミック対策目標と合致するとともにコールドチェーン依存を軽減します。50億米ドルのProject NextGenイニシアチブに代表される大規模な連邦政府支出が、大量予防接種のロジスティクスを簡素化しつつ職業上のリスクを低減するデバイスに向けて研究チームおよびメーカーを誘導しています [1]米国保健福祉省、「Project NextGenイニシアチブ」、hhs.gov。同時に、米国労働安全衛生局(OSHA)の針刺し安全防止法が、医療提供者に対し従来型針を工学的安全管理策に置き換えることを促しており、先進的注射器への需要をさらに刺激しています。地域別では、米国、欧州連合、日本が早期導入サイクルを主導し続けているものの、多国間融資機関がコールドチェーンおよびデータ追跡インフラを支援するインド、インドネシア、フィリピンでの調達の勢いが高まっています。

主なレポートの要点

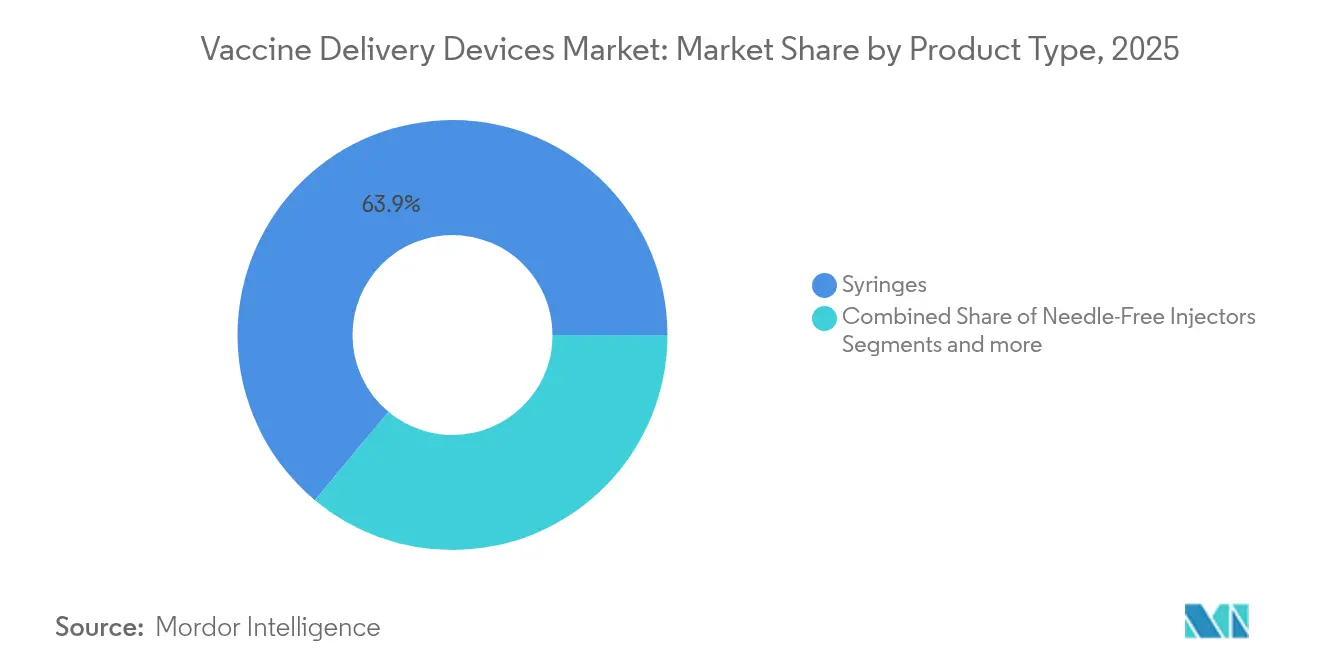

- 製品タイプ別では、シリンジが2025年のワクチン送達デバイス市場において63.94%の収益シェアを占めてトップとなり、無針注射器は2031年にかけて年平均成長率7.49%で拡大すると予測されています。

- 投与経路別では、筋肉内送達が2025年のワクチン送達デバイス市場シェアの52.74%を占め、皮内システムは2031年にかけて年平均成長率7.12%で進展しています。

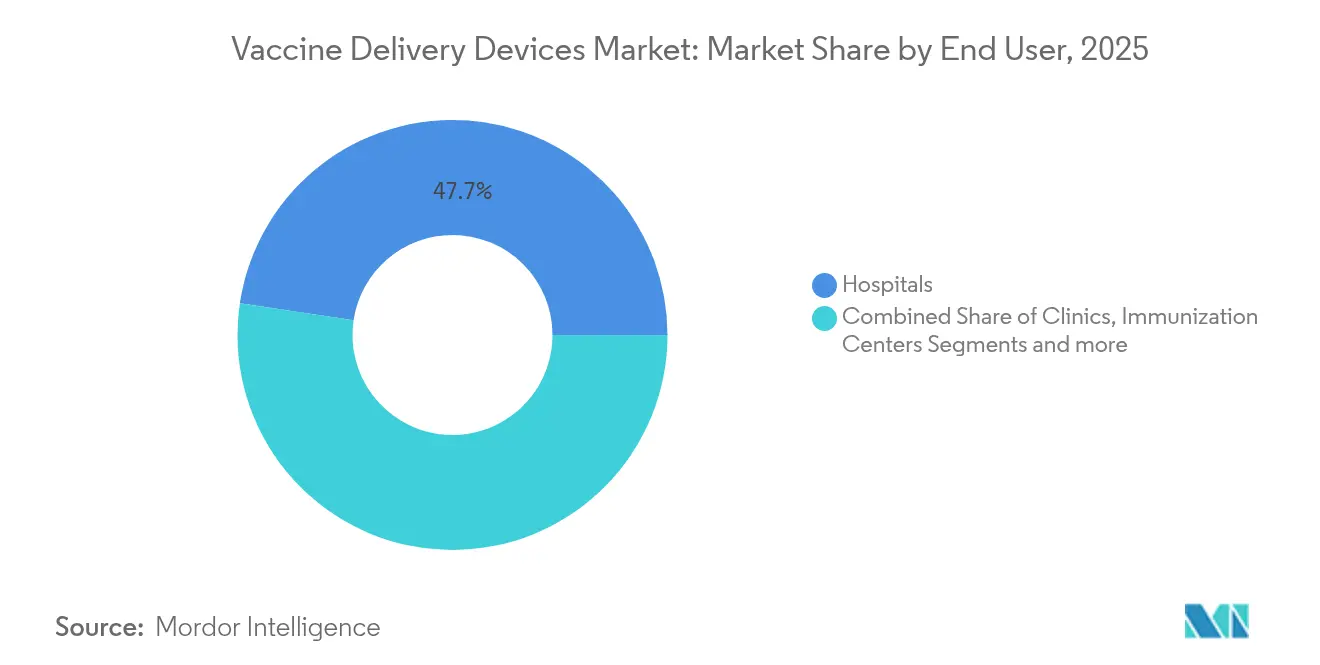

- エンドユーザー別では、病院が2025年のワクチン送達デバイス市場の47.65%を占めており、一方で予防接種センターは同期間において最高の予測年平均成長率7.43%を記録しています。

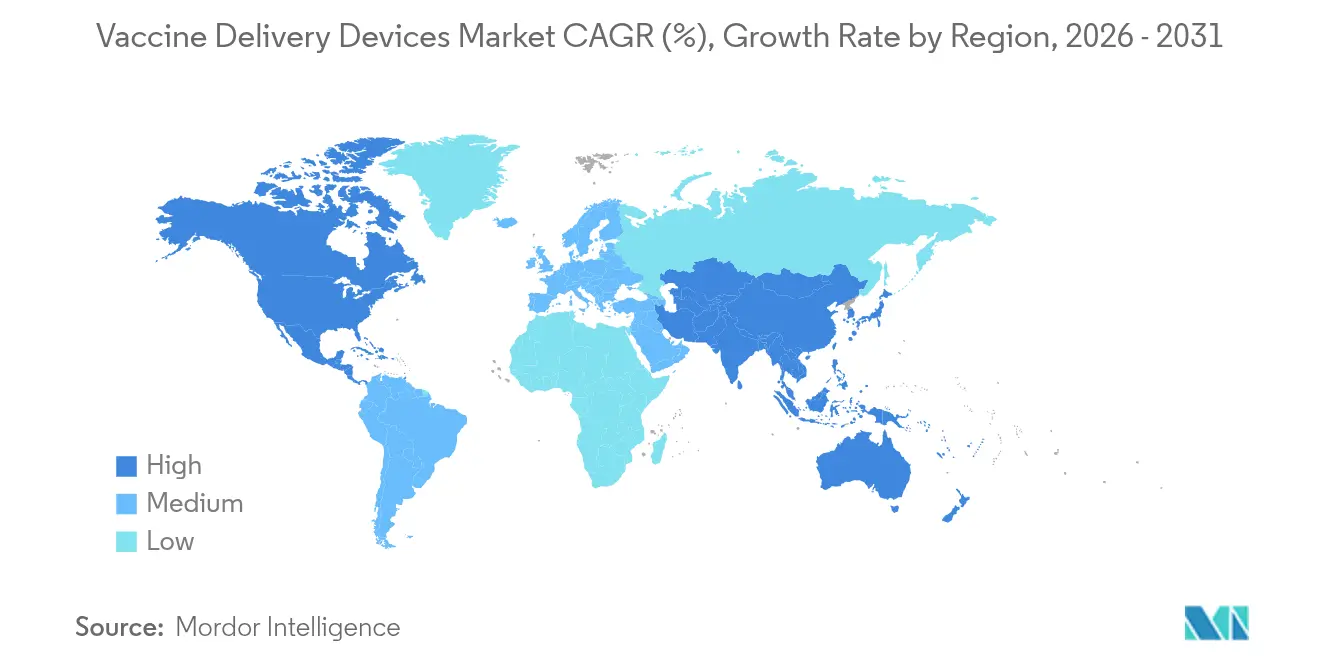

- 地域別では、北米が2025年に世界収益ベースの37.88%を獲得しましたが、アジア太平洋地域は2026年〜2031年にかけて最速の年平均成長率7.61%を達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワクチン送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な予防接種資金調達の拡大 | +1.2% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 無針注射器の急速な普及 | +1.8% | 北米・EUが先行、アジア太平洋地域が追随 | 短期(2年以内) |

| パンデミック備蓄 | +0.9% | 先進国市場に重点を置いた世界規模 | 長期(4年以上) |

| 安全シリンジ規制(針刺し損傷) | +1.1% | 北米・EUが主導、世界的に拡大中 | 中期(2〜4年) |

| 委託フィルアンドフィニッシュが事前充填済みワクチンデバイスを促進 | +0.7% | 製造ハブに集中した世界規模 | 中期(2〜4年) |

| ウェアラブル注射器パッチの実地試験 | +0.3% | 当初は北米・EU、その後世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な予防接種資金調達の拡大

公共部門の資金調達の強化は、病原体特異的な研究開発助成金とデバイスイノベーションを明示的に参照するインフラ補助金を組み合わせることで、ワクチン送達デバイス市場を再形成しています。2025年1月、米国保健福祉省はMNAパンデミックインフルエンザワクチンの改良に向けてModernaに5億9,000万米ドルを配分し、合意書には新規皮内および鼻腔内投与形式への一部充当が明記されました。BARDAのProject NextGenは並行して、コールドチェーン自動化とリアルタイムゲノムサーベイランスに2億4,000万米ドルを確保しており、新たな製剤が輸送中に安定性を維持できる送達デバイスと組み合わせられることを保証しています。同様の戦略は欧州保健緊急事態対応機関(HERA)においても見られ、熱安定性パッチと試作ワクチンを組み合わせた企業にマイルストーン支払いを提供しています。これらの資金の流れは開発リスクを平準化し、規制申請を加速させ、臨床マイルストーンが達成された際のベースライン購入量をメーカーに保証します。中期的には、この資金調達の波により、ワクチン送達デバイスへの年間研究開発支出が10億米ドルを超える水準に維持され、少なくとも3つの投与経路にわたる持続的なデバイス上市パイプラインが支援されると予測されます [2]米国保健福祉省、「BARDA医薬品対抗措置インフラ」、medicalcountermeasures.gov。

無針注射器の急速な普及

無針プラットフォームの訴求力は、同等以上の免疫原性と優れた患者受容性を示す臨床試験データに基づいて高まっています。2024年のBIO国際会議において、PharmaJetは、皮内無針送達が0.5ミリリットルの筋肉内シリンジと比較して、狂犬病およびインフルエンザワクチンの双方においてより高い中和抗体価を誘導したパートナー試験の結果を公表しました。2025年には、FDA(米国食品医薬品局)が電動式でない流体注射器をクラスIIデバイスに再分類したことで規制上の明確性が強まり、これまで小規模参入者を阻んでいた510(k)申請経路が合理化されました。インセンティブと明確な表示ガイダンスにより、米国における商業化タイムラインはすでに平均32か月から22か月に短縮され、先行者利益が拡大しています。欧州もこのトレンドを反映しており、2024年7月のフランスの助成金によりCrossjectがz-jet自動注射器ラインを拡張し、より安全な外来予防接種ツールへの国家レベルの支援を示しています。累積的な効果として、病院、公共予防接種センター、軍事チャネルにおける機器更新サイクルが加速しています。

パンデミック備蓄

各国政府は、凍結サプライチェーン外でも効力を維持する製剤を中心に戦略備蓄を構築するようになっており、これにより凍結乾燥抗原を収容できるマイクロニードルパッチおよびデュアルチャンバー事前充填済みシリンジへの需要が高まっています。米国国家パンデミック前インフルエンザワクチン備蓄は、バルク抗原、アジュバント、および対応デバイスを緊急使用許可(EUA)宣言後12時間以内の迅速なフィルアンドフィニッシュに向けて準備しており、要件には検証済みの放出規定が定められています。実験室での証拠によれば、溶解性マイクロプロジェクションに封入された三価インフルエンザワクチンは25°Cで24か月にわたり効力を維持し、ラストマイル配送の地理的窓口が拡大しています。公衆衛生緊急事態医療対抗措置企業が2027年までにデバイス込みのプロジェクトに795億米ドルの予算を計上しているため、相手先ブランド製造業者(OEM)は自動化アレイパッチ製造ラインへの投資を促す複数年の購入見通しを得ています。カナダ、日本、オーストラリアでも同様の枠組みが登場する中、年間の定期予防接種サイクルが変動しても、長期的な需要量は底堅く推移する可能性が高いです。

安全シリンジ規制(針刺し損傷)

針刺し損傷リスクは引き続き機関の購買基準を形成しています。OHSAは雇用主に対し、従業員をデバイス選定委員会に参加させ、鋭利物損傷ログを維持し、実行可能な場合は針シールド型または無針の代替品を採用することを義務付けています。この規則は外科用キット、予防接種カート、緊急備蓄品を対象とし、医療システムに対して調達段階での安全機能の検証を求めています。コンプライアンスコストだけでも、保険会社が職業賠償責任保険料を調整するにつれて、多くの施設が従来型オープンハブシリンジの段階的廃止を促進しています。欧州の規制当局はEU鋭利物損傷指令を通じて同様の指令を適用しており、地域横断的な収斂を増幅させ、サプライヤーのポートフォリオ分散を低減しています。受動的針引き込みまたはセキュアガード設計を文書化できないデバイスメーカーは入札資格が縮小しており、統合安全型または無針ソリューションへの収益移行が加速しています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マイクロニードルパッチの高い製造コスト | -0.8% | コスト感応度の高い市場への影響が大きい世界規模 | 中期(2〜4年) |

| 再使用可能システムの滅菌上の課題 | -0.5% | 特に規制の厳格な地域における世界規模 | 長期(4年以上) |

| 環状オレフィンポリマー(COP)樹脂の供給ボトルネック | -0.3% | 製造ハブに集中した世界規模 | 短期(2年以内) |

| マイクロアレイパッチのコールドチェーン包装の不備 | -0.2% | アジア太平洋地域および中東・アフリカ地域が主体、世界の農村部への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロニードルパッチの高い製造コスト

堅実な臨床的可能性にもかかわらず、大規模なマイクロニードルの製造は依然として資本集約的であり、レーザーアブレーション、MEMS(微小電気機械システム)エッチング、バイオポリマー成形のそれぞれが異なるクリーンルームクラスおよびインライン計測を必要とするためです。2023年のPATH実用化調査では、年間1,000万枚超の生産量で優良製造基準(GMP)マイクロアレイの認定を受けた商業ラインが世界で5未満であり、予測されるパンデミック需要の上限を大きく下回ることが記録されています。単位コストのプレミアムは標準シリンジプラスバイアルセットの納入価格の1.4倍〜3.2倍の範囲にあり、コスト感応度の高い国家予防接種プログラムへの普及を制限しています。長期購入契約が具体化するまで投資家は新規プラントへの資金提供に消極的であり、資本アクセスのボトルネックを生み出しています。今後2年間で、BARDA、CEPI、ビル&メリンダ・ゲイツ財団がデモンストレーションプラントを支援するにつれて規模の経済が改善する可能性がありますが、シリンジとの1回投与あたりの価格均衡は2028年以前には実現しにくいと考えられます。

再使用可能システムの滅菌上の課題

再使用可能なジェット注射器は環境負荷の低減を約束しますが、規制当局は複数の微生物種にわたる患者間汚染リスクがゼロに近いことの証明を求めています。熱的または化学的な再処理サイクルは、エラストマーシールを劣化させたりプランジャーのダイナミクスを変化させたりして、投与精度を損なうことが多いです。医療機関は専用のオートクレーブや気化過酸化水素装置を購入し、熟練した技術者を雇用し、追跡可能なプロセス記録を設けなければならず、隠れた運営コストが追加されます [3]米国食品医薬品局(FDA)、「必須医薬品送達アウトプット草案ガイダンス」、fda.gov。低所得国では、限られた滅菌インフラにより、適応外再使用と使い捨て品の強制採用のどちらかを選択せざるを得ない状況になっています。リスク計算は調達チームを事前滅菌済みの個別包装デバイスへと傾けており、たとえ単位あたりのプラスチック廃棄物が増加しても、再使用可能プラットフォームの世界全体の到達可能市場(TAM)を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:無針イノベーションにもかかわらずシリンジが優位

シリンジは2025年のワクチン送達デバイス市場において63.94%を占め、現在の価格水準でおよそ39億7,000万米ドルのワクチン送達デバイス市場規模への貢献に相当します。安全シリンジ義務の強化と大手メーカーの定着した世界流通網がベース需要量を堅調に維持する一方、UNICEFおよびGaviからの一括入札契約が0.5ミリリットル自動不活性化形式のスループットを保証しています。しかしながら、無針注射器は他のいかなる製品クラスよりも速いペースで拡大しており、職業安全ポリシーと痛みの軽減を強調する患者中心の予防接種キャンペーンに牽引されて年平均成長率7.49%を記録しています。マイクロニードルパッチは新興ながら戦略的に重要なニッチを占めており、初期試験では患者の選好率が70%近くに達しており、コスト曲線が低下すれば強力な行動的引力が生まれることを示唆しています。鼻腔スプレーディスペンサーも、鼻腔内インフルエンザおよびCOVID-19候補がProject NextGen助成金のもとでフェーズIIパイプラインを進む中、再び注目を集めています。競争力学はポートフォリオの幅を中心に展開しており、Becton Dickinsonは安全設計注射器の米国生産を40%引き上げるために1,000万米ドルを投じる一方、高粘度自動注射器においてYpsomed社と協力して無針の浸透に備えたヘッジを行っています。

第2世代のジェット注射器とウェアラブルパッチは「その他」カテゴリを構成しており、その絶対的なドルシェアは依然として小さいものの、投資家はこれらを在宅予防接種モデルのゲートウェイ技術として位置付けています。Micron Biomedicalの3,300万米ドルのシリーズAエクステンションは、コールドチェーンの義務をなくし自己投与を可能にする溶解性マイクロアレイデバイスに対するベンチャー資本の高まりを示しています。競争の語り口は、シリンジ充填ラインをパッチやジェット形式に転用できる企業を評価するようになっており、公衆衛生上の緊急事態が生じた際に規模化までの時間を短縮しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

投与経路別:皮内送達が勢いを増す

筋肉内送達は2025年のワクチン送達デバイス市場シェアにおいて52.74%という優位なシェアを維持しており、数十年来の製品表示と臨床家の親しみに支えられています。それでも、皮内投与は抗原提示細胞への関与の強化とパンデミック時の制約された抗原供給を延ばすことができる用量節減の利点を確認する研究が進む中、年平均成長率7.12%で上昇しています。この変化に対応するメーカーは、一貫した1ミリメートルの穿刺深度を達成するためにデバイスの先端形状を再設計しており、これにより従来マントー式注射に悩まされていた高い失敗率を回避しています。皮下経路は皮内送達時に局所反応原性を示すアジュバント添加製剤において安定した足場を維持しており、鼻腔内スプレーは呼吸器病原体に対する粘膜免疫のターゲティングを背景に回復しています。

技術の収斂も顕著であり、Vaxxasは自社のシリコンナノパッチが筋肉内注射の5分の1の抗原量で同等の赤血球凝集抑制抗体価を達成したことを実証し、急速な規模での感染症対応への期待を高めています。規制の枠組みには現在、経路固有の附属書が設けられており、統合マスターファイルのもとで皮内マイクロニードルと鼻腔内スプレーポンプの510(k)同時申請が可能になっています。

エンドユーザー別:予防接種センターが成長を牽引

病院は2025年に世界収益の47.65%を生み出しましたが、軽量なスタッフモデルと目的特化型データシステムを享受する専門予防接種センターへとモメンタムを譲りつつあります。これらのセンターに起因するワクチン送達デバイス市場規模は、COVID-19からの大規模キャンペーンの知見が恒久的な実店舗型またはモバイル施設に転換されるにつれて年平均7.43%のペースで上昇すると予測されます。クリニックは定期的な小児および高齢者スケジュールを吸収することで安定した一桁台の拡大を維持していますが、感染症急増時のキャパシティの制約がスループットを制限しています。

小売薬局やポップアップ施設は「その他」のエンドユーザーに分類されており、テレヘルス予約プラットフォームや週末の診療時間延長のおかげでその合算シェアは拡大しています。多国間融資は極めて重要であり、アジア開発銀行の90億米ドルのAPVAXプログラムが太陽光発電式コールドルームとバーコードスキャナーを補助し、農村部の予防接種ハブの技術基準を再定義しています。デジタルイノベーションがこのシフトを支援しており、インドのeVINとインドネシアのSMILEシステムは数十億回分の投与を処理し、現在では予測的な再供給アルゴリズムの基盤を形成しており、現代の送達機器が満たさなければならないデバイス追跡要件をさらに高めています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

北米は2025年に主導的な37.88%の収益シェアを維持しており、これは数十億米ドルの連邦政府プログラム、良好な償還制度、成熟したGxP製造基盤によるものです。政府の調達スケジュールはしばしばシリンジ、バイアルストッパー、安全デバイスをバンドルしており、OEMに設備投資のリスクを低減するボリュームコミットメントを保証しています。医薬品送達の複合製品に関するFDA草案ガイダンスは、かつてプラットフォームの実験を妨げていた規制上の曖昧さをさらに低減しました。さらに、OHSAのコンプライアンス監査により病院は非シールド型針の交換を義務付けられており、新しい工学的ソリューションへの予測可能な需要を生み出しています。

アジア太平洋地域は2031年にかけて年平均成長率7.61%で最も速く成長している地域であり、急速な都市化、中産階級の予防接種意識の向上、APVAXを通じて資金調達されたインフラ整備が推進力となっています。中国とインドは現在、事前充填済みシリンジの地域リードタイムを短縮するいくつかのフィルアンドフィニッシュハブを擁しており、東南アジア経済はアクセスが困難な島嶼部でのマイクロニードル実現可能性研究を試行しています。規制経路も調和が進んでおり、インドネシアの医薬品・食品監督庁(BPOM)はASEAN共通申請ドシエを採用し、インドのCDSCO(中央医薬品標準管理機構)はWHO事前認定デバイスに対して迅速審査窓口を提供しており、外国OEMの市場参入障壁を徐々に低減しています。

欧州は職業安全指令と環境法制が購買階層に影響を与えるなか、中一桁台の成長を示しています。公的医療サービスは鋭利物廃棄物を削減するために無針注射器を優先していますが、完全にリサイクル可能な包装を求めており、これによりサプライチェーンの設計が複雑化しています。無菌フィルアンドフィニッシュキャパシティへの投資—Aenovaの1,600万ユーロのイタリア拡張が際立っています—は、先進デバイス製造を地域内に集約しようとする同地域の意図を示しています。一方、東欧諸国はEU結束基金を活用してコールドチェーンロジスティクスを近代化しており、越境予防接種キャンペーン全体で新しいデバイスタイプの実行可能性を確保しています。

競争環境

Becton Dickinson、Terumo、Gerresheimerなどの確立したコングロマリットは、世界的な流通網、垂直統合されたガラスおよびポリマー成形、広範な規制ドシエを活用して市場の主要ポジションを防衛しています。BDだけで年間80億本超のシリンジを供給しており、コネチカット州およびネブラスカ州の工場に安全設計キャパシティを追加する1,000万米ドルの投資を経て、米国での生産量を40%以上拡大しています。Terumoは引き続きSmartShot™安全プラットフォームを拡大しており、OHSAおよびEUの鋭利物規制を満たす受動的再シールド機構と無菌シリンジを組み合わせています。これらの既存企業は、技術的な混乱に備えたヘッジとして、従来型針と無針アクセサリーを組み合わせたハイブリッドポートフォリオへと研究開発を段階的に移行しています。

PharmaJet、Vaxxas、Micron Biomedicalなどのイノベーション専門企業は、標的を絞った臨床協力と戦略的エクイティラウンドを通じて注目を集めています。Micron Biomedicalの溶解性マイクロアレイパッチはBARDAとCEPIの共同資金調達を受けており、世界的なパンデミック対策アジェンダとの整合性を確保しています。一方、Vaxxasはオーストラリア政府の補助金に支援された年間5,000万回分のパッチ生産ラインに向けて前進しており、高密度マイクロプロジェクションアレイにおける先行者利益の可能性を示しています。大手シリンジメーカーが小規模企業と提携するにつれて競争の激しさは増しており、高粘度自動注射器においてBDとYpsomed間の協定はアウトライト買収ではなくアライアンスによるポートフォリオギャップの補完の典型例です。

サプライチェーンの脆弱性は依然として企業横断的な懸念事項であり、特にシリンジバレル用の環状オレフィンポリマー樹脂とジェット注射器シール用の特殊フッ素ポリマーにおいて顕著です。各社はデュアルソーシング、前払い購入契約、樹脂コンパウンディングへの垂直統合によってリスクに対抗しています。デジタルトレーサビリティが競争の主戦場となっており、AptarグループとSHL Medicalはアドヒアランスデータを集団レベルの予防接種ダッシュボードに直接フィードするコネクテッドキャップと自動注射器の試作品を開発しています。最終的に、競争上の優位性は大量GMP生産と機敏なデバイス形式の進化を組み合わせ、定期的な予防接種キャンペーンと緊急キャンペーンの双方への即応性を確保するメーカーに集積します。

ワクチン送達デバイス業界のリーダー企業

Terumo

B. Braun Melsungen AG

Becton, Dickinson and Company

Gerresheimer AG

PharmaJet Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Micron BiomedicalはワクチンおよびTherapeuticsの溶解性マイクロアレイパッチの商業展開を加速するため、シリーズAファイナンシングを3,300万米ドルに延長しました。

- 2025年1月:BDは従来型シリンジおよび安全設計注射器の米国製造キャパシティを拡大するために1,000万米ドルを投資しました。

- 2025年1月:米国保健福祉省はProject NextGen内でのmRNA H5N1およびH7N9ワクチン開発を加速するため、Modernaに5億9,000万米ドルを授与しました。

- 2024年10月:BDとYpsomed社は、粘度15cP超のバイオロジクスを対象に、NeopakXtraFlowガラスシリンジをYpsoMate 2.25自動注射器と統合するために提携しました。

世界のワクチン送達デバイス市場レポートの範囲

レポートの範囲によると、ワクチン送達デバイスとは、特定の疾患に対する免疫を改善する生物学的製剤であるワクチンを送達することを目的としたデバイスです。ワクチン送達デバイス市場は、製品タイプ(シリンジ、ジェット注射器、その他の製品タイプ)、エンドユーザー(病院、クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)別にセグメント化されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| シリンジ |

| 無針注射器 |

| マイクロニードルパッチ |

| 鼻腔スプレーデバイス |

| その他 |

| 筋肉内 |

| 皮内 |

| 皮下 |

| 鼻腔内 |

| 病院 |

| クリニック |

| 予防接種センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | シリンジ | |

| 無針注射器 | ||

| マイクロニードルパッチ | ||

| 鼻腔スプレーデバイス | ||

| その他 | ||

| 投与経路別 | 筋肉内 | |

| 皮内 | ||

| 皮下 | ||

| 鼻腔内 | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 予防接種センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

ワクチン送達デバイスの現在の市場規模は?

ワクチン送達デバイスの市場規模は2026年に66億3,000万米ドルに達しており、2031年までに92億2,000万米ドルに上昇すると予測されています。

最も急速に成長している製品セグメントはどれですか?

無針注射器は、2031年にかけて予測年平均成長率7.49%という最も急速に拡大している製品クラスです。

皮内デバイスが普及しているのはなぜですか?

皮内送達はより低い抗原量でより強い免疫反応を引き起こし、パンデミック時の用量節減戦略を可能にします。

最も高い成長を達成する地域はどこですか?

アジア太平洋地域は、アジア開発銀行のAPVAXプログラムなどの大規模インフラプログラムにより、最速の年平均成長率7.61%を記録すると予測されています。

安全規制は調達をどのように形成していますか?

OHSAの針刺し安全防止法および欧州の同様の指令が病院に工学的鋭利物管理策の採用を義務付けており、安全シリンジおよび無針システムへの需要を促進しています。

主なサプライチェーンのボトルネックは何ですか?

シリンジバレルおよびバイアル代替品向けの高品質環状オレフィンポリマーの入手可能性の制限がメーカーにとって重大な制約となっています。

最終更新日: