Globale Marktgröße und Marktanteil für Genabgabesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

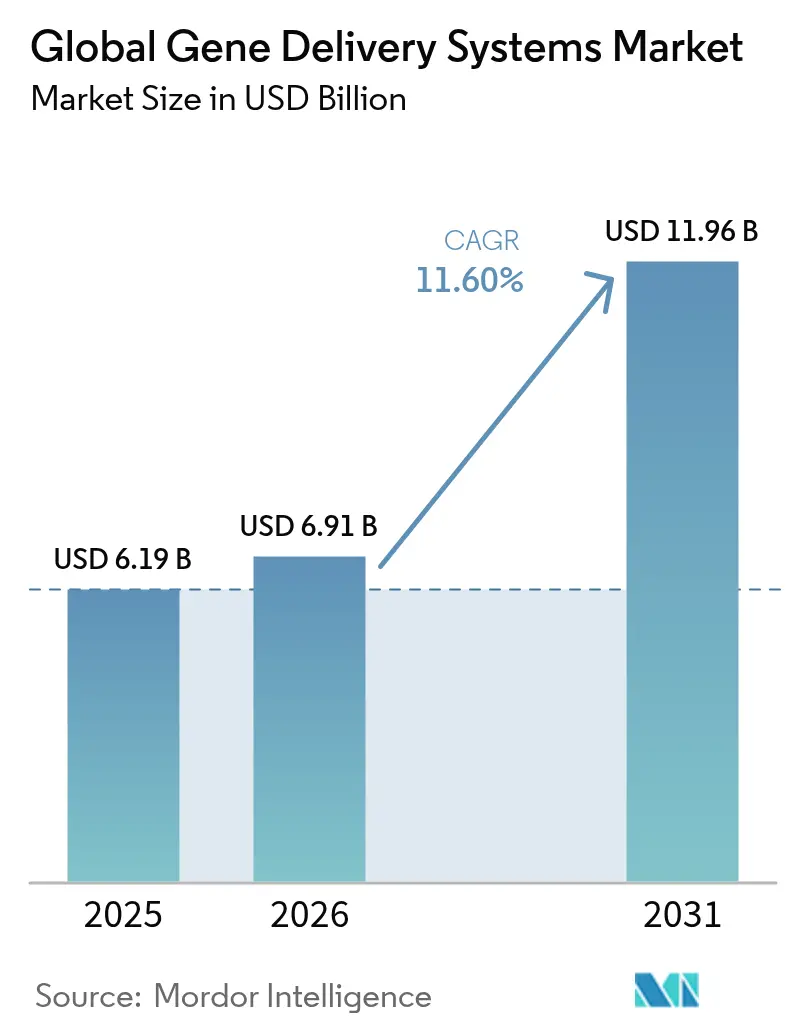

| Marktgröße (2026) | 6.91 Milliarden US-Dollar |

| Marktgröße (2031) | 11.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

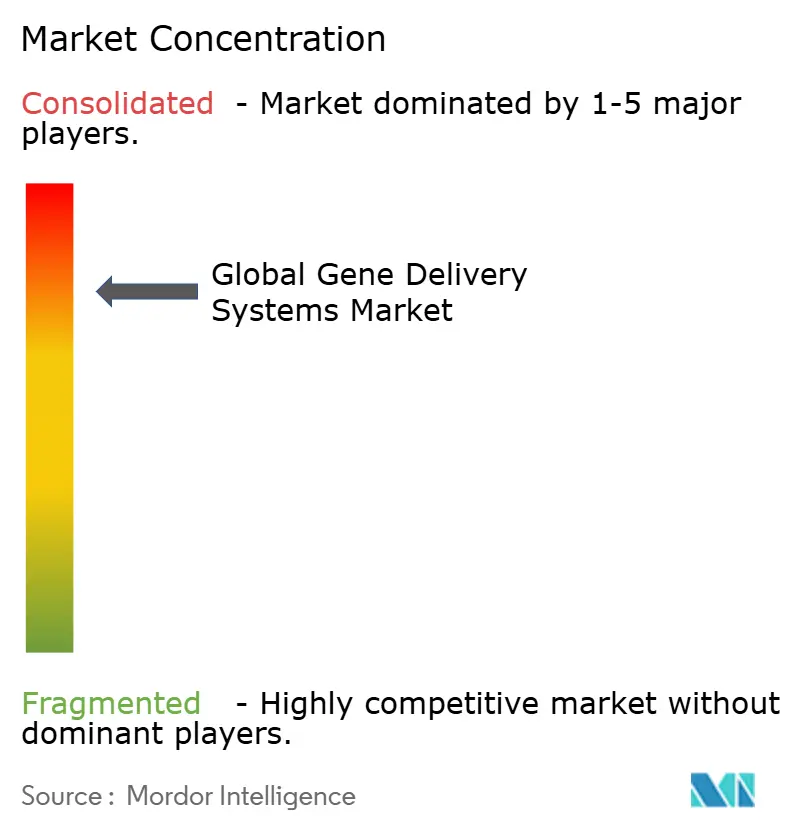

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Genabgabesysteme von Mordor Intelligence

Die Marktgröße für Genabgabesysteme wird voraussichtlich von 6,19 Milliarden USD im Jahr 2025 auf 6,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,60 % über den Zeitraum 2026–2031 einen Wert von 11,96 Milliarden USD erreichen. Die Dynamik resultiert aus den Zulassungen der U.S. Food and Drug Administration für transformative Therapien wie CASGEVY und LYFGENIA bei Sichelzellenanämie sowie aus groß angelegten Kapazitätsinvestitionen, die Produktionsengpässe reduzieren. Die Nachfrage wird durch die rasche Übernahme viraler Vektoren in der Onkologie, durch Programme für Infektionskrankheiten, die neuartige Lipid-Nanopartikel nutzen, sowie durch KI-gestützte Vektoroptimierung gestärkt, die die Kandidatenauswahl beschleunigt. Gleichzeitig mildern wachsende CDMO-Partnerschaften den 500-prozentigen Engpass bei der kommerziellen Plasmid- und Viralvektor-Kapazität und ermöglichen es Entwicklern, klinische Zeitpläne einzuhalten. Erhöhte Risikokapitalfinanzierung, staatliche Anreize und kollaborative F&E-Zentren vergrößern das Chancenspektrum zusätzlich.

Zentrale Erkenntnisse des Berichts

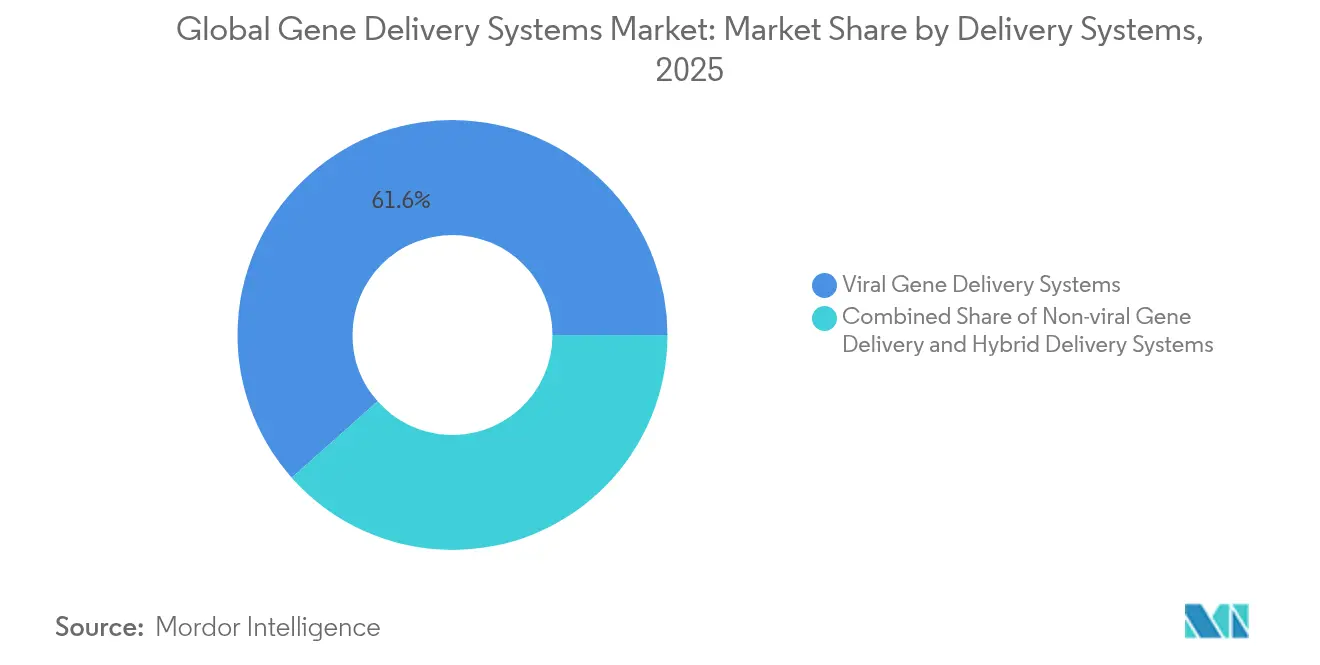

- Nach Abgabesystem hielten virale Vektoren im Jahr 2025 einen Marktanteil von 61,55 % am Markt für Genabgabesysteme, während nicht-virale Plattformen das höchste Wachstum mit einer CAGR von 12,98 % bis 2031 verzeichneten.

- Nach Anwendung dominierte Onkologie im Jahr 2025 mit einem Umsatzanteil von 47,62 %; Infektionskrankheiten werden voraussichtlich bis 2031 mit einer CAGR von 12,42 % zulegen.

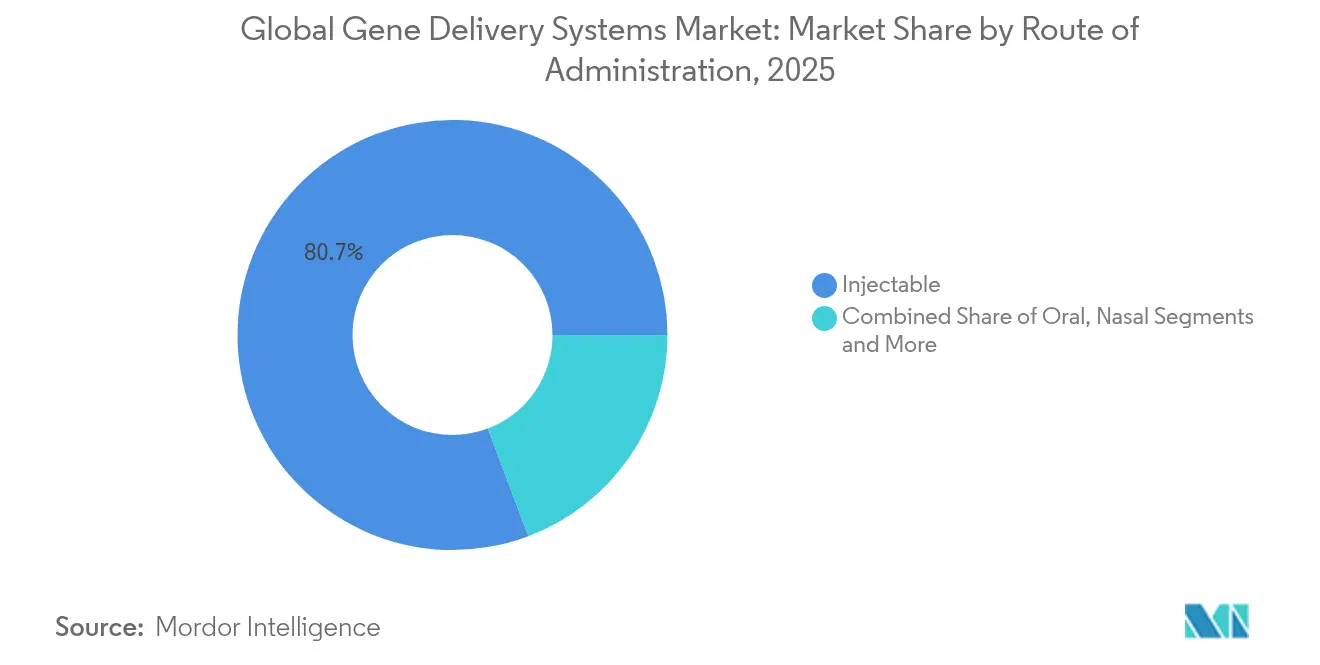

- Nach Verabreichungsweg entfielen im Jahr 2025 80,74 % der Marktgröße für Genabgabesysteme auf injizierbare Darreichungsformen, während die nasale Verabreichung über den Prognosezeitraum mit einer CAGR von 12,77 % wachsen soll.

- Nach Endnutzer kontrollierten Biopharma- und Gentherapie-Entwickler im Jahr 2025 einen Umsatzanteil von 44,93 %, wobei Auftragsmanufakturing & CDMOs die schnellste Expansion mit einer CAGR von 13,29 % verzeichneten.

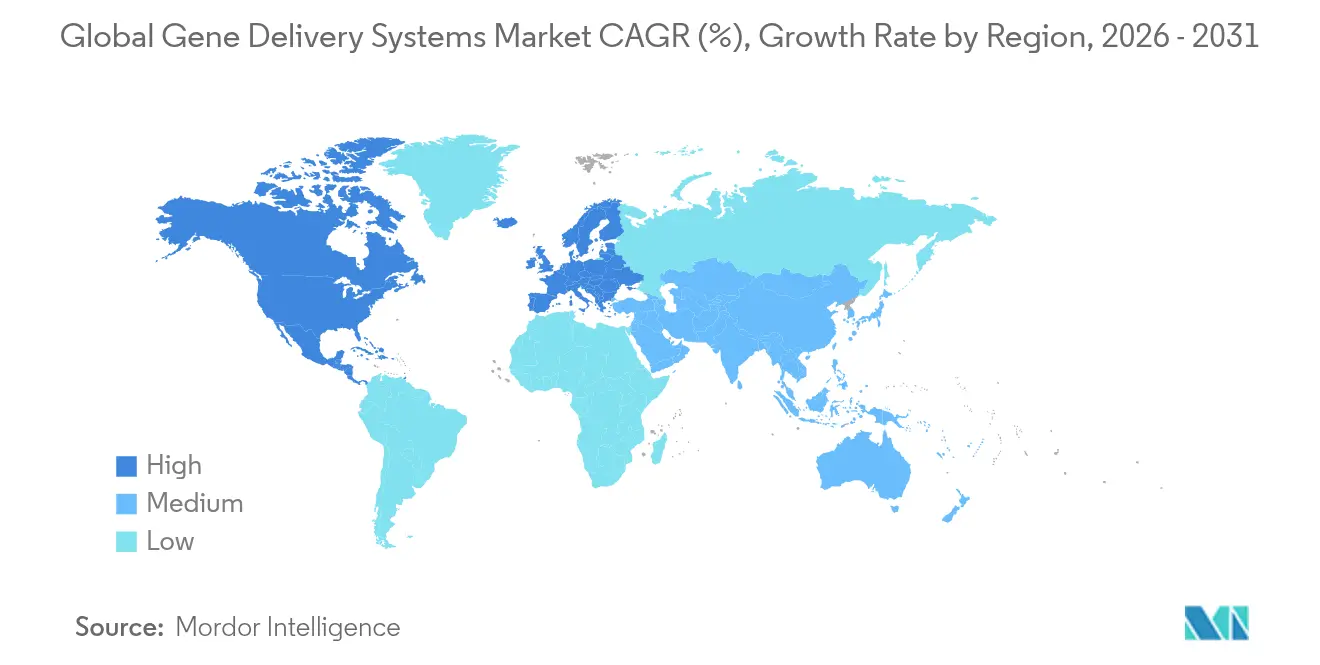

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,21 %; Asien-Pazifik ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 13,46 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Genabgabesysteme

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten und lebensstilbedingte Erkrankungen | +2.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle F&E-Fortschritte durch Biopharma-Unternehmen | +2.5% | Nordamerika, Europa, aufstrebende Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Zulassungen vektorbasierter Therapien | +2.2% | Führung durch Nordamerika und EU, gefolgt von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zuflüsse von Risikokapital und strategischen Investitionen | +1.8% | Globale Biotech-Cluster | Mittelfristig (2–4 Jahre) |

| KI-gestützte Vektordesign-Tools | +1.5% | Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regionaler CDMO-Ausbau der Plasmidkapazität | +1.0% | Asien-Pazifik-Expansion; Modernisierung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten und lebensstilbedingte Erkrankungen

Die steigende Prävalenz genetischer und chronischer Erkrankungen treibt die Nachfrage nach heilenden Gentherapien an, die eine lebenslange Symptombehandlung durch eine einmalige molekulare Korrektur ersetzen. In den USA sind 100.000 Menschen von Sichelzellenanämie betroffen, und Hämophilie B trifft 1 von 40.000 Männern weltweit, was Entwickler dazu motiviert, dauerhafte Behandlungen zu verfolgen. Die Pivotstudie von CASGEVY zeigte, dass 96,7 % der Patienten über mindestens ein Jahr frei von vasookklusiven Krisen waren, was die klinische und wirtschaftliche Begründung für eine breitere Anwendung bestätigt. Erfolge bei hämatologischen Indikationen beschleunigen die Erforschung von kardiovaskulären, metabolischen und neurodegenerativen Erkrankungen, bei denen die konventionelle Pharmakologie nur begrenzten langfristigen Nutzen bietet.

Schnelle F&E-Fortschritte durch Biopharma-Unternehmen

Große Pharmazeutische Konzerne intensivieren ihre Gentherapie-Pipelines durch Akquisitionen und Partnerschaften von jeweils über 1 Milliarde USD, wie etwa die Roche–Poseida-Transaktion und die Novartis-Expansion im Bereich neurologischer Erkrankungen. KI-gestütztes Design verkürzt die Vektoroptimierungszyklen und ermöglicht es Regeneron, AstraZeneca und CRISPR Therapeutics, mehrere In-vivo-Programme gleichzeitig voranzutreiben. Diese F&E-Geschwindigkeit ist auf CDMO-Ausbauprogramme abgestimmt und gewährleistet die Produktionsskalierbarkeit für Spät-Phasen-Assets.

Steigende Zulassungen vektorbasierter Gentherapien

Die regulatorische Dynamik setzt sich fort: Mit Stand 2024 hat die FDA 12 Gentherapien zugelassen, darunter BEQVEZ bei Hämophilie B und Kebilidi bei AADC-Defizienz. Die EMA in Europa ergänzt diesen Trend durch bedingte Zulassungen und gemeinsame klinische Bewertungen, die die Evaluierung über die Mitgliedstaaten hinweg harmonisieren, multinationale Markteinführungen beschleunigen und dabei die Sicherheit wahren.

Zuflüsse von Risikokapital und strategischen Investitionen

Trotz makroökonomischer Gegenwind bleibt die Transaktionsaktivität robust: VectorBuilder hat 76 Millionen USD für neue GMP-Anlagen eingeworben, während Charles River Laboratories mit dem Gates-Institut eine Partnerschaft zur lentiviralen Produktion eingegangen ist. Das Interesse von Private-Equity-Investoren zeigt sich in der Übernahme von bluebird bio durch Carlyle und SK Capital Partners, was das langfristige Vertrauen in die kommerzielle Rentabilität unterstreicht.

KI-gestützte Vektordesign-Tools

Machine-Learning-Plattformen erzielen eine Genauigkeit von 88–90 % bei der Vorhersage der AAV-Kapsidleistung und verbessern dadurch die Auswahl gewebespezifischer Varianten erheblich [1] Linus Meier, "Fit4Function-Kapsiddesign," nature.com . Stanfords immunsichere Zinkfingerproteine und das Fit4Function-System des Broad Institute zeigen, wie computergestützte Ansätze Iterationszyklen verkürzen, die Herstellungskosten potenziell senken und Wiederholungsdosierungsstrategien ermöglichen.

Regionaler CDMO-Ausbau der Plasmidkapazität

Samsung Biologics, Fujifilm Diosynth und GenScript investieren gemeinsam über 5 Milliarden USD in großangelegte Plasmid- und Viralvektor-Anlagen in Asien-Pazifik und Nordamerika. Der Meilenstein von Kaneka Eurogentec bei einem 1-kg-GMP-Plasmid-Batch und die Einführung von Großvolumen-Einwegbioreaktoren durch Takara Bio illustrieren deutliche Durchsatzverbesserungen, die Versorgungsengpässe lindern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungs- und Erstattungskosten | -2.5% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Sicherheits-/Immunreaktionsbedenken bei viralen Vektoren | -1.8% | Globale Regulierungsaufsicht, klinische Entwicklung | Mittelfristig (2–4 Jahre) |

| Komplexe multi-jurisdiktionale Regulierungswege | -1.2% | Global, insbesondere Europa-USA-Asien-Koordination | Mittelfristig (2–4 Jahre) |

| Knappheit an GMP-konformen Plasmid-Fertigungskapazitäten | -0.8% | Global, konzentriert in etablierten Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungs- und Erstattungskosten

Die Preise erreichen Spitzenwerte von 4,25 Millionen USD für Lenmeldy und 2,2 Millionen USD für CASGEVY, was die Budgets der Kostenträger übersteigt und die Akzeptanz verlangsamt, obwohl lebenslange gesundheitsökonomische Vorteile bestehen. Ergebnisbasierte Vereinbarungen und Ratenmodelle bieten Entlastung, werden jedoch uneinheitlich angenommen, was Zugangsungleichheiten schafft, insbesondere in einkommensschwachen und mittleren Einkommensländern.

Sicherheits-/Immunreaktionsbedenken bei viralen Vektoren

Die Aussetzung der Elevidys-Studien durch die EMA nach akuten Leberversagensereignissen verdeutlicht die anhaltenden Immunogenitätsherausforderungen. Neutralisierende Antikörper begrenzen die AAV-Wiederholungsdosierung und schließen Patienten mit vorbestehender Immunität aus, was Entwickler unter Druck setzt, Stealth-Kapside zu entwickeln und die Fertigungskontrollen zu verfeinern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abgabesystem: Dominanz viraler Systeme, Beschleunigung nicht-viraler Systeme

Virale Plattformen erzielten im Jahr 2025 61,55 % des Umsatzes, angeführt von AAV-Vektoren, die durch jüngste Zulassungen validiert wurden. Lentivirale Systeme wachsen bei der ex-vivo-Onkologie und bei Hämoglobinopathien trotz der Produktionskomplexität. Nicht-virale Ansätze expandieren mit einer CAGR von 12,98 %, angetrieben durch Lipid-Nanopartikel, die CRISPR-Nutzlasten mit einer Einschlusseffizienz von 90–100 % liefern. Hybridtechnologien, die virale Präzision mit synthetischen Materialien verbinden, versprechen Herstellbarkeit und regulatorische Flexibilität. Diese Dynamiken gemeinsam tragen zur Transition des Marktes für Genabgabesysteme hin zu diversifizierten Modalitäten bei.

Die Fertigungskapazität bleibt ein Engpassfaktor; Branchenumfragen zeigen potenzielle lentivirale Engpässe ohne weiteren Ausbau auf. CDMOs reagieren mit großvolumigen Einwegbioreaktoren und kontinuierlicher Reinigungsströmung, die die Zykluszeiten um 30 % verkürzen und die Kostenlücke zwischen viralen und nicht-viralen Optionen verringern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie führend, Infektionskrankheiten im Aufwind

Die Onkologie hielt im Jahr 2025 47,62 % des Umsatzes, angetrieben durch CAR-T- und Festtumor-Gentherapien, die das Überleben nachweislich verlängern. Programme für Infektionskrankheiten verzeichnen eine CAGR von 12,42 % durch Durchbrüche gegen HIV, Herpes und Hepatitis B. Kardiovaskuläre Kandidaten schreiten voran, wobei cBIN1 in großen Tiermodellen eine funktionelle Verbesserung von 30 % zeigt. Diabetes- und Lungenerkrankungspipelines nutzen eingeatmete und gewebespezifische Vektoren, die langjährige Abgabeherausforderungen angehen. Portfolios für seltene Erkrankungen profitieren von beschleunigten Prüfverfahren, was eine breite Palette von Zulassungen für seltene Erkrankungen unterstützt.

Nach Verabreichungsweg: Injektion als Standard, Nasale Verabreichung im Aufstieg

Injizierbare Darreichungsformen hielten im Jahr 2025 einen Anteil von 80,74 %, was auf die regulatorische Vertrautheit und die kontrollierte Dosierung zurückzuführen ist. Die nasale Verabreichung steigt mit einer CAGR von 12,77 %, da AAV.CPP.16 und borneol-modifizierte Nanopartikel eine hohe ZNS-Penetration ohne systemische Exposition nachweisen. Orale, transdermale und intraokulare Wege bleiben Nischenanwendungen, entwickeln sich jedoch durch Schutzschichten und Geräteinnovationen weiter, die die Bioverfügbarkeit verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Biopharma als Kern, CDMOs mit rascher Expansion

Biopharma-Entwickler erzielten im Jahr 2025 44,93 % des Umsatzes und behalten die strategische Kontrolle über geistiges Eigentum und Spät-Phasen-Pipelines. CDMOs sind das am schnellsten wachsende Segment mit einer CAGR von 13,29 %, gestützt durch Allianzen wie Vertex–Lonza für CASGEVY und Catalents exklusive FDA-zugelassene kommerzielle AAV-Linie. Akademische Institute treiben frühe Entdeckungspartnerschaften voran, während Krankenhäuser die Herstellung am Behandlungsort für autologe zellbasierte Therapien verfeinern.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 43,21 %, gestützt durch allein 12 FDA-Zulassungen im Jahr 2024, tiefe Risikokapitalpools und clusterbasierte Talente. Kapazitätserweiterungen wie GenScripts 224-Millionen-USD-ProBio-Anlage in New Jersey und Fujifilm Diosynths 1,2-Milliarden-USD-Standort in North Carolina unterstreichen die Widerstandsfähigkeit der inländischen Fertigung. Europa folgt mit starker EMA-Aufsicht; Lonzas Geleen-Anlage versorgt die globale CASGEVY-Nachfrage, und 88 % der zugelassenen ATMPs unterliegen zusätzlicher Überwachung, was die Sicherheit nach der Markteinführung gewährleistet.

Asien-Pazifik verzeichnet die höchste CAGR von 13,46 % bis 2031, da Samsung Biologics 1,46 Milliarden USD für 784.000 Liter Vektorkapazität investiert und Chinas biopharmazeutischer Umsatz bis 2029 1,4 Billionen Yuan übersteigen könnte. Die regulatorische Harmonisierung und lokale Investitionsanreize ziehen multinationale Studien an und fördern gleichzeitig die einheimische Innovation.

Naher Osten & Afrika und Südamerika bleiben unterdurchdrungen, zeigen jedoch Potenzial, da die Vektorkosten sinken und der Technologietransfer zunimmt. Nur 5 von 32 zugelassenen Therapien sind derzeit in einkommensschwachen und mittleren Einkommensländern zugänglich, was den Bedarf an kollaborativer Finanzierung und lokalisierter Fertigung zur Verbreiterung der Behandlungsgerechtigkeit unterstreicht.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Etablierte Pharmaführer konkurrieren mit spezialisierten Biotech-Innovatoren und KI-zentrierten Start-ups. Roches 1-Milliarden-USD-Poseida-Akquisition und Novartis' Investitionen im Bereich neurologischer Erkrankungen spiegeln die vertikale Expansion in die Abgabewissenschaft wider.

Dyno Therapeutics und die Machine-Learning-Systeme des Broad Institute sichern sich Wettbewerbsvorteile durch die Vorhersage der Kapsidleistung mit einer Genauigkeit von 90 %, was maßgeschneiderte Vektoren ermöglicht, die die Wirksamkeit verbessern und gleichzeitig die dosisbezogene Toxizität reduzieren.

Catalents Status als einziger CDMO mit FDA-zugelassenen kommerziellen AAV-Linien positioniert das Unternehmen strategisch inmitten der steigenden Outsourcing-Nachfrage. Unterdessen nutzen Pfizer, Novartis und Roche Patentexklusivitäten und Fertigungsallianzen zur Verteidigung ihrer Marktanteile. Wachstumschancen bestehen weiterhin bei der extrahepatischen Zielsteuerung, der kostenreduzierenden Prozessintensivierung und Kombinationstherapien, die Genbearbeitung mit der Modulation niedermolekularer Verbindungen verbinden.

Globale Branchenführer im Markt für Genabgabesysteme

Pfizer, Inc.

Becton, Dickinson and Company

Takara Bio

Novartis AG

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: UniQure veräußerte seine Gentherapieanlage in Massachusetts an Genezen, das Hemgenix, CSL Behrings Hämophilie-B-Therapie, herstellen wird.

- Juni 2024: Syncona fusionierte Freeline und SwanBio zu Spur Therapeutics und injizierte zusätzliche 50 Millionen USD zur Finanzierung von Gentherapie-F&E.

- April 2024: Ascend Advanced Therapies übernahm Beacon Therapeutics' CMC-Standort in Florida und ergänzte damit GMP-Kapazitäten und Prozessentwicklungs-Expertise.

- Mai 2023: Kytopen startete das Flowfect Discover™ Early-Access-Programm, das einen Hochdurchsatz-Zellengineering-Prozess für CRISPR, mRNA und DNA bei CDMOs und akademischen Zentren ermöglicht.

Umfang des globalen Berichts über den Markt für Genabgabesysteme

Gemäß dem Berichtsumfang ist Genabgabe der Prozess der Einführung von fremdem genetischem Material, wie DNA oder RNA, in Wirtszellen.

Der Markt für Genabgabesysteme ist segmentiert nach Abgabesystemen (virale Genabgabesysteme, nicht-virale Genabgabesysteme und kombinierte hybride Abgabesysteme), Anwendungen (Onkologie, Infektionskrankheiten, kardiovaskuläre Erkrankungen, Diabetes, Lungenerkrankungen, sonstige Anwendungen), Verabreichungsweg (oral, injizierbar, nasal und sonstige Verabreichungswege) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Virale Genabgabesysteme | Adenovirale Vektoren |

| Lentivirale Vektoren | |

| Retrovirale Vektoren | |

| Sonstige virale Vektoren (AAV, HSV usw.) | |

| Nicht-virale Genabgabe | |

| Kombinierte/hybride Abgabesysteme |

| Onkologie |

| Infektionskrankheiten |

| Kardiovaskuläre Erkrankungen |

| Diabetes |

| Lungenerkrankungen |

| Sonstige Anwendungen |

| Injizierbar |

| Oral |

| Nasal |

| Transdermal/topisch |

| Sonstige Wege |

| Biopharma- und Gentherapie-Entwickler |

| Auftragsmanufakturing & CDMOs |

| Akademische und Forschungsinstitute |

| Krankenhäuser und Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Abgabesystem | Virale Genabgabesysteme | Adenovirale Vektoren |

| Lentivirale Vektoren | ||

| Retrovirale Vektoren | ||

| Sonstige virale Vektoren (AAV, HSV usw.) | ||

| Nicht-virale Genabgabe | ||

| Kombinierte/hybride Abgabesysteme | ||

| Nach Anwendung | Onkologie | |

| Infektionskrankheiten | ||

| Kardiovaskuläre Erkrankungen | ||

| Diabetes | ||

| Lungenerkrankungen | ||

| Sonstige Anwendungen | ||

| Nach Verabreichungsweg | Injizierbar | |

| Oral | ||

| Nasal | ||

| Transdermal/topisch | ||

| Sonstige Wege | ||

| Nach Endnutzer | Biopharma- und Gentherapie-Entwickler | |

| Auftragsmanufakturing & CDMOs | ||

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Genabgabesysteme?

Der Markt wird im Jahr 2026 auf 6,91 Milliarden USD geschätzt und soll bis 2031 11,96 Milliarden USD erreichen.

Wer sind die Hauptakteure im globalen Markt für Genabgabesysteme?

Pfizer, Inc., Becton, Dickinson and Company, Takara Bio, Novartis AG und F. Hoffmann-La Roche Ltd sind die bedeutendsten Unternehmen, die im globalen Markt für Genabgabesysteme tätig sind.

Welche Region wächst am schnellsten im globalen Markt für Genabgabesysteme?

Programme für Infektionskrankheiten expandieren bis 2031 mit einer CAGR von 12,42 %, angetrieben durch HIV- und Hepatitis-B-Pipelines.

Welches Anwendungssegment wächst am schnellsten?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Markt für Genabgabesysteme.

Warum gewinnen CDMOs in diesem Markt an Bedeutung?

Entwickler stehen vor einem 500-prozentigen Engpass bei kommerziell nutzbaren Kapazitäten; CDMOs füllen diese Lücke mit spezialisierten Anlagen und regulatorischer Expertise.

Seite zuletzt aktualisiert am: