Tamanho e Participação do Mercado de Dispositivos de Entrega de Vacinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Entrega de Vacinas pela Mordor Intelligence

O tamanho do mercado de dispositivos de entrega de vacinas deve crescer de USD 6,21 bilhões em 2025 para USD 6,63 bilhões em 2026 e prevê-se que alcance USD 9,22 bilhões até 2031, a um CAGR de 6,82% no período 2026-2031. O crescimento está ancorado em uma transição constante das seringas convencionais para plataformas sem agulha, patches de microagulhas e sprays intranasais que se alinham aos objetivos de preparação para pandemias e reduzem a dependência da cadeia de frio. Grandes investimentos federais — exemplificados pela iniciativa Project NextGen de USD 5 bilhões — estão orientando equipes de pesquisa e fabricantes em direção a dispositivos que simplificam a logística de imunização em massa e reduzem riscos ocupacionais [1]Departamento de Saúde e Serviços Humanos dos EUA, "Iniciativa Project NextGen," hhs.gov. Ao mesmo tempo, a Lei de Segurança e Prevenção de Picadas de Agulha da OSHA está levando os prestadores de cuidados de saúde a substituir agulhas convencionais por controles de segurança projetados, estimulando ainda mais a demanda por injetores avançados. Regionalmente, os Estados Unidos, a União Europeia e o Japão continuam a dominar os ciclos de adoção precoce, mas o momentum de aquisição na Índia, na Indonésia e nas Filipinas está crescendo à medida que credores multilaterais financiam infraestrutura de cadeia de frio e rastreamento de dados.

Principais Conclusões do Relatório

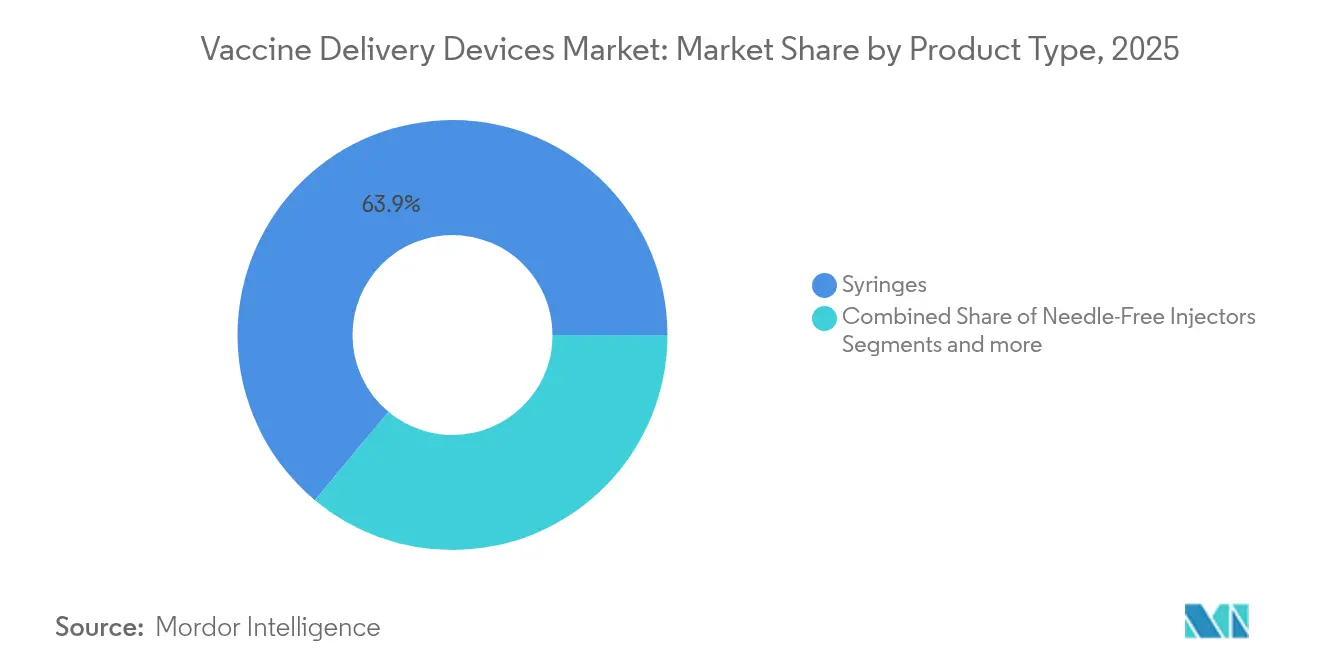

- Por tipo de produto, as seringas lideraram o mercado de dispositivos de entrega de vacinas com 63,94% de participação de receita em 2025, enquanto os injetores sem agulha têm previsão de expansão a um CAGR de 7,49% até 2031.

- Por via de administração, a entrega intramuscular representou 52,74% da participação do mercado de dispositivos de entrega de vacinas em 2025, e os sistemas intradérmicos avançam a um CAGR de 7,12% até 2031.

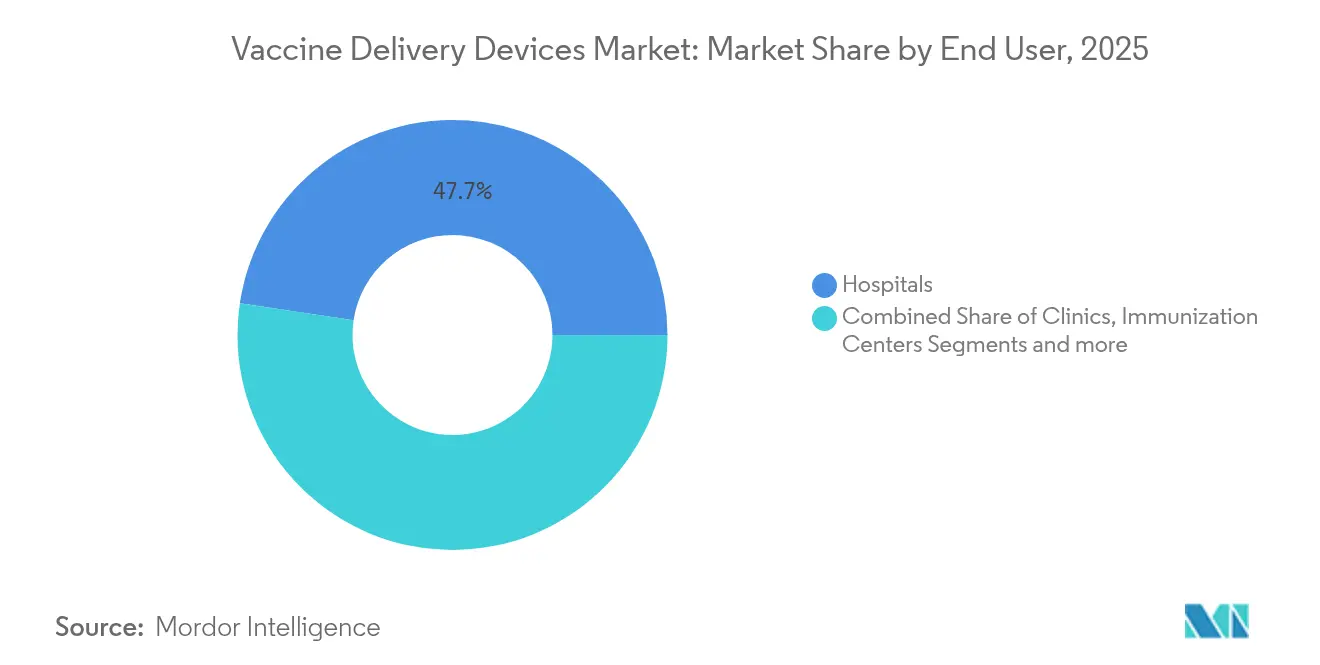

- Por usuário final, os hospitais detinham 47,65% do mercado de dispositivos de entrega de vacinas em 2025, enquanto os centros de imunização registram o maior CAGR projetado de 7,43% para o mesmo período.

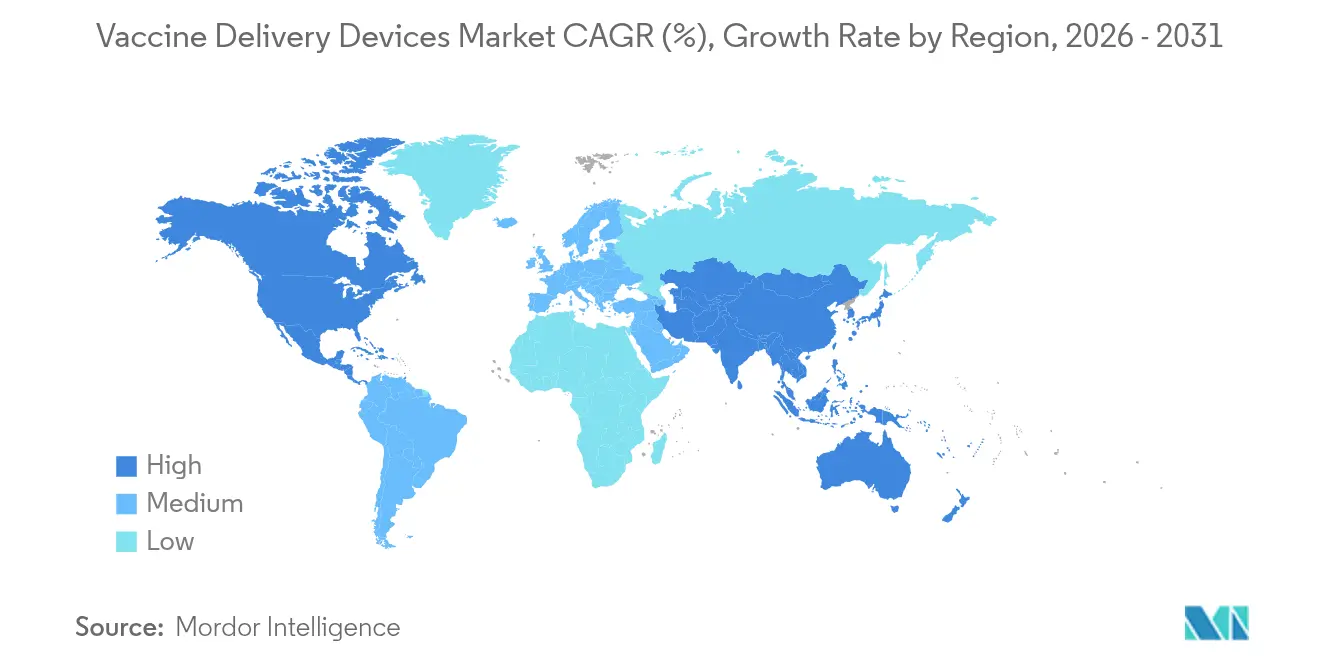

- Por geografia, a América do Norte capturou 37,88% da base de receita global em 2025, mas a Ásia-Pacífico está posicionada para o CAGR mais rápido de 7,61% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Entrega de Vacinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento do financiamento global de imunização | +1.2% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Rápida adoção de injetores sem agulha | +1.8% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Estoques de preparação para pandemias | +0.9% | Global, com ênfase nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Regulamentações de seringas de segurança (lesões por perfurocortantes) | +1.1% | América do Norte e UE primárias, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fill-finish terceirizado impulsiona dispositivos de vacinas pré-preenchidas | +0.7% | Global, concentrado em polos de manufatura | Médio prazo (2-4 anos) |

| Patches injetores vestíveis em ensaios de campo | +0.3% | América do Norte e UE inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Financiamento Global de Imunização

O financiamento intensificado do setor público está remodelando o mercado de dispositivos de entrega de vacinas ao vincular prêmios de P&D específicos a patógenos com subsídios de infraestrutura que fazem referência explícita à inovação em dispositivos. Em janeiro de 2025, o Departamento de Saúde e Serviços Humanos dos EUA alocou USD 590 milhões à Moderna para aprimorar vacinas contra influenza pandêmica de mRNA, e o acordo reservou uma parcela para novos formatos de administração intradérmica e intranasal. O Project NextGen paralelo da BARDA reservou USD 240 milhões para automação da cadeia de frio e vigilância genômica em tempo real, garantindo que as formulações emergentes possam ser combinadas com dispositivos de entrega capazes de permanecer estáveis durante o transporte. Estratégias comparáveis são visíveis na Autoridade de Preparação e Resposta a Emergências de Saúde Europeia, que oferece pagamentos por marco a empresas que associam patches termoestáveis a vacinas protótipo. Esses fluxos de capital reduzem o risco de desenvolvimento, aceleram as submissões regulatórias e asseguram aos fabricantes volumes mínimos de compra após o cumprimento dos marcos clínicos. No médio prazo, a onda de financiamento deve manter os gastos anuais de P&D em dispositivos de entrega de vacinas acima de USD 1 bilhão, sustentando pipelines contínuos de lançamento de dispositivos em pelo menos três vias de administração [2]Departamento de Saúde e Serviços Humanos dos EUA, "Infraestrutura de Contramedidas Farmacêuticas da BARDA," medicalcountermeasures.gov.

Rápida Adoção de Injetores Sem Agulha

O apelo das plataformas sem agulha baseia-se cada vez mais em dados de ensaios clínicos que demonstram imunogenicidade igual ou superior e melhor aceitação pelos pacientes. Na BIO International Convention de 2024, a PharmaJet divulgou ensaios com parceiros nos quais a entrega intradérmica sem agulha elicitou títulos de anticorpos neutralizantes mais elevados tanto para as vacinas contra raiva quanto para as de influenza, em comparação com seringas intramusculares de 0,5 mililitros. A clareza regulatória foi reforçada em 2025, quando o FDA reclassificou os injetores de fluido não alimentados eletricamente como dispositivos Classe II, simplificando assim as vias 510(k) que anteriormente desencorajavam pequenos entrantes. Os incentivos e a orientação mais clara sobre rotulagem já reduziram os prazos de comercialização nos EUA de uma média de 32 meses para 22 meses, amplificando as vantagens do pioneirismo. A Europa reflete essa tendência; uma concessão francesa de julho de 2024 permitiu à Crossject expandir sua linha de autoinjetores z-jet, sinalizando apoio estatal a ferramentas de vacinação ambulatorial mais seguras. O efeito cumulativo é um ciclo de renovação de equipamentos cada vez mais acelerado dentro de hospitais, centros públicos de imunização e canais militares.

Estoques de Preparação para Pandemias

Os governos agora estruturam estoques estratégicos em torno de formulações que permanecem potentes fora das cadeias de suprimentos congeladas, uma política que eleva a demanda por patches de microagulhas e seringas pré-preenchidas de câmara dupla capazes de acomodar antígenos liofilizados. O Estoque Nacional de Vacinas Pré-Pandêmicas contra Influenza dos EUA mantém antígeno a granel, adjuvante e dispositivos correspondentes prontos para fill-finish rápido; os requisitos estipulam liberação validada em 12 horas após uma declaração de AUA. Evidências laboratoriais mostram que a vacina trivalente contra influenza incorporada em microprojeções dissolventes preserva a potência por 24 meses a 25 °C, ampliando a janela geográfica para a entrega no último quilômetro. Com a Empresa de Contramedidas Médicas para Emergências de Saúde Pública orçando USD 79,5 bilhões em projetos que incluem dispositivos até 2027, os OEMs têm visibilidade de compra plurianual que incentiva investimentos em linhas de fabricação automatizadas de patches de matriz. À medida que estruturas semelhantes emergem no Canadá, no Japão e na Austrália, os volumes de absorção de longo prazo provavelmente permanecerão resilientes, mesmo que os ciclos anuais de imunização de rotina flutuem.

Regulamentações de Seringas de Segurança (Lesões por Perfurocortantes)

O risco de lesões por picadas de agulha continua a moldar os critérios de compra institucional. A OSHA obriga os empregadores a incluir funcionários nos comitês de seleção de dispositivos, manter registros de lesões por perfurocortantes e adotar alternativas com protetor de agulha ou sem agulha onde for viável. A regra abrange kits cirúrgicos, carrinhos de vacinação e estoques de emergência, forçando os sistemas de saúde a validar características de segurança na fase de aquisição. Somente o custo de conformidade levou muitas instalações a eliminar progressivamente as seringas tradicionais de cubo aberto, especialmente porque as seguradoras ajustam os prêmios de responsabilidade ocupacional. Os reguladores europeus aplicam diretivas análogas por meio da Diretiva da UE sobre Lesões por Objetos Perfurocortantes, ampliando a convergência inter-regional e reduzindo a fragmentação do portfólio de fornecedores. Os fabricantes de dispositivos que não conseguem documentar retração passiva de agulha ou designs de proteção segura agora enfrentam elegibilidade cada vez menor em licitações, acelerando a migração de receita para soluções de segurança integradas ou sem agulha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo de produção de patches de microagulhas | -0.8% | Global, com maior impacto em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Obstáculos de esterilidade para sistemas reutilizáveis | -0.5% | Global, particularmente em regiões com regulamentação rigorosa | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de polímero COP | -0.3% | Global, concentrado em polos de manufatura | Curto prazo (≤ 2 anos) |

| Lacunas na embalagem da cadeia de frio para patches de microarranjos | -0.2% | Ásia-Pacífico e Oriente Médio e África principalmente, com repercussão em áreas rurais globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção de Patches de Microagulhas

Apesar da robusta promessa clínica, a fabricação em larga escala de microagulhas permanece intensiva em capital, pois a ablação a laser, a gravação MEMS e a moldagem de biopolímeros exigem, cada uma, classes distintas de sala limpa e metrologia em linha. Um estudo de prontidão da PATH de 2023 documentou que menos de cinco linhas comerciais em todo o mundo estão certificadas para microarranjos em Boas Práticas de Fabricação em volumes acima de 10 milhões de patches anuais, muito abaixo dos tetos projetados de demanda pandêmica. Os prêmios de custo unitário variam de 1,4 a 3,2 vezes o preço entregue de um conjunto padrão de seringa mais frasco, restringindo a adoção em programas nacionais de imunização sensíveis a custos. Os investidores estão hesitantes em financiar plantas greenfield até que os acordos de compra de longo prazo se cristalizem, criando um gargalo de acesso ao capital. Nos próximos dois anos, as economias de escala poderiam melhorar à medida que a BARDA, a CEPI e a Fundação Bill & Melinda Gates subsidiam plantas de demonstração, mas é improvável que a paridade de preço por dose com as seringas ocorra antes de 2028.

Obstáculos de Esterilidade para Sistemas Reutilizáveis

Os injetores a jato reutilizáveis prometem menor impacto ambiental, mas os reguladores exigem prova de que o risco de contaminação entre pacientes se aproxima de zero em múltiplas espécies microbianas. Os ciclos de reprocessamento térmico ou químico frequentemente degradam selos elastoméricos ou alteram a dinâmica do êmbolo, comprometendo a precisão da dose. As organizações de saúde devem adquirir unidades dedicadas de autoclave ou peróxido de hidrogênio vaporizado, contratar técnicos treinados e instituir registros de processos rastreáveis, acrescentando custos operacionais ocultos [3]Agência de Alimentos e Medicamentos dos EUA (FDA), "Orientação Preliminar sobre Resultados Essenciais de Entrega de Medicamentos," fda.gov. Em ambientes de menor renda, a infraestrutura de esterilização limitada força uma escolha entre o reuso não aprovado em bula e a adoção forçada de descartáveis de uso único. O cálculo de risco inclina as equipes de aquisição em direção a dispositivos pré-esterilizados e embalados individualmente, mesmo quando o desperdício de plástico por unidade aumenta, diminuindo o TAM global para plataformas reutilizáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Seringas Dominam Apesar da Inovação Sem Agulha

As seringas comandaram 63,94% do mercado de dispositivos de entrega de vacinas em 2025, traduzindo-se em uma contribuição de tamanho do mercado de dispositivos de entrega de vacinas de aproximadamente USD 3,97 bilhões aos preços atuais. Os mandatos de seringas de segurança intensificados e a presença global de distribuição consolidada dos principais fabricantes mantêm os volumes de base robustos, enquanto os contratos de licitação em massa da UNICEF e da Gavi garantem throughput para formatos de auto-desativação de 0,5 mililitros. Os injetores sem agulha, no entanto, estão escalando mais rapidamente do que qualquer outra classe de produto, registrando um CAGR de 7,49% impulsionado por políticas de segurança ocupacional e campanhas de vacinação centradas no paciente que destacam a redução da dor. Os patches de microagulhas ocupam um nicho nascente, porém estrategicamente importante; os primeiros ensaios alcançaram taxas de preferência do paciente próximas a 70%, sugerindo uma forte atração comportamental à medida que as curvas de custo diminuem. Os dispensadores de spray nasal também desfrutam de renovada atenção à medida que os candidatos à influenza intranasal e à COVID-19 avançam pelos pipelines da Fase II sob o financiamento da concessão do Project NextGen. A dinâmica competitiva gira em torno da amplitude do portfólio: a Becton Dickinson está investindo USD 10 milhões para elevar a produção nos EUA de injetores com engenharia de segurança em 40%, mas simultaneamente colabora com a Ypsomed em autoinjetores de alta viscosidade para se proteger contra a penetração sem agulha.

Os injetores a jato de segunda geração e os patches vestíveis completam a categoria "Outros" e, embora sua participação em dólares absolutos permaneça pequena, os investidores os veem como tecnologias de entrada para modelos de imunização domiciliar. A extensão da Série A da Micron Biomedical de USD 33 milhões ressalta o crescente apetite de risco para dispositivos de microarranjo dissolvíveis que eliminam as obrigações da cadeia de frio e capacitam a autoadministração. A narrativa competitiva recompensa cada vez mais as empresas capazes de reutilizar linhas de preenchimento de seringas para formatos de patch ou jato, encurtando assim o tempo de escalonamento quando emergências de saúde pública surgem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Via de Administração: A Entrega Intradérmica Ganha Força

A entrega intramuscular reteve uma fatia dominante de 52,74% da participação do mercado de dispositivos de entrega de vacinas em 2025, sustentada por décadas de rotulagem de produtos e familiaridade clínica. Ainda assim, a administração intradérmica está crescendo a um CAGR de 7,12%, à medida que estudos confirmam um maior envolvimento das células apresentadoras de antígenos e vantagens de redução de dose que podem ampliar o fornecimento restrito de antígenos durante pandemias. Os fabricantes que respondem a essa mudança estão redesenhando as geometrias das pontas dos dispositivos para alcançar profundidades de penetração consistentes de 1 milímetro, evitando assim as altas taxas de falha que historicamente afetaram as injeções no estilo Mantoux. As vias subcutâneas mantêm uma presença estável para formulações adjuvantadas que exibem reatividade local quando administradas por via intradérmica, enquanto os sprays intranasais estão se recuperando com base em alvos de imunidade das mucosas para patógenos respiratórios.

A convergência tecnológica é evidente: a Vaxxas demonstrou que seu Nanopatch de silício produziu títulos de inibição da hemaglutinação equivalentes à injeção intramuscular com um quinto da dose de antígeno, gerando esperanças para respostas rápidas a surtos em escala. Os marcos regulatórios agora apresentam anexos específicos por via, permitindo submissões simultâneas de 510(k) para microagulhas intradérmicas e bombas de spray intranasal em dossiês mestres unificados.

Por Usuário Final: Centros de Imunização Impulsionam o Crescimento

Os hospitais geraram 47,65% da receita global em 2025, mas estão cedendo momentum a centros de imunização especializados que desfrutam de modelos de pessoal enxutos e sistemas de dados projetados especificamente. O tamanho do mercado de dispositivos de entrega de vacinas atribuível a esses centros tem previsão de crescimento a um ritmo de 7,43% à medida que os aprendizados das campanhas em massa da COVID-19 se traduzem em instalações permanentes físicas ou móveis. As clínicas mantêm uma expansão de dígito único mais estável ao absorver as agendas pediátricas e geriátricas de rotina, mas suas restrições de capacidade limitam o throughput durante surtos.

As farmácias de varejo e os locais temporários se enquadram nos usuários finais "Outros", e sua participação coletiva está aumentando graças às plataformas de agendamento por telessaúde e ao horário estendido nos fins de semana. O financiamento multilateral é fundamental: o programa APVAX de USD 9 bilhões do Banco Asiático de Desenvolvimento subsidia salas frias movidas a energia solar e scanners de código de barras, redefinindo os padrões técnicos para centros de imunização rurais. As inovações digitais sustentam essa mudança; os sistemas eVIN da Índia e SMILE da Indonésia processaram bilhões de doses e agora formam a espinha dorsal para algoritmos de reabastecimento preditivo, aumentando ainda mais os requisitos de rastreamento de dispositivos que o hardware moderno de entrega deve atender.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A América do Norte reteve a liderança com 37,88% de participação de receita em 2025, devido aos programas federais de vários bilhões de dólares, ao reembolso favorável e a uma base de manufatura GxP madura. As agendas de aquisição governamental frequentemente agrupam seringas, tampas de frascos e dispositivos de segurança, assegurando aos OEMs compromissos de volume que reduzem o risco do capex. As orientações preliminares do FDA sobre produtos combinados dispositivo-medicamento reduziram ainda mais a ambiguidade regulatória que antes desencorajava a experimentação de plataformas. Além disso, as auditorias de conformidade da OSHA obrigam os hospitais a substituir agulhas sem proteção, canalizando demanda previsível para soluções de engenharia mais novas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,61% até 2031, impulsionada pela rápida urbanização, pelo crescente interesse da classe média em vacinação e pelos investimentos em infraestrutura financiados pelo APVAX. A China e a Índia agora sediam vários polos de fill-finish que encurtam os prazos regionais de entrega para seringas pré-preenchidas, enquanto as economias do Sudeste Asiático realizam estudos piloto de viabilidade de microagulhas em ilhas de difícil acesso. Os marcos regulatórios também estão se harmonizando: o BPOM da Indonésia adotou os Dossiês Comuns de Submissão da ASEAN, e o CDSCO da Índia oferece janelas de revisão acelerada para dispositivos pré-qualificados pela OMS, reduzindo gradualmente as barreiras de entrada no mercado para OEMs estrangeiros.

A Europa exibe crescimento de dígito único médio, uma vez que as diretivas de segurança ocupacional e a legislação ambiental influenciam as hierarquias de compra. Os sistemas nacionais de saúde priorizam os injetores sem agulha para reduzir o desperdício de materiais perfurocortantes, mas exigem embalagens totalmente recicláveis que complicam o design da cadeia de suprimentos. O investimento em capacidade de fill-finish estéril — com destaque para a expansão italiana de EUR 16 milhões da Aenova — ressalta a intenção da região de localizar a fabricação de dispositivos avançados. Os países da Europa Oriental, enquanto isso, estão aproveitando os Fundos de Coesão da UE para modernizar a logística da cadeia de frio, garantindo que os novos tipos de dispositivos permaneçam viáveis nas campanhas de vacinação transfronteiriças.

Cenário Competitivo

Conglomerados estabelecidos como Becton Dickinson, Terumo e Gerresheimer aproveitam a presença global de distribuição, a moldagem de vidro e polímero verticalmente integrada e extensos dossiês regulatórios para defender posições privilegiadas no mercado. A BD sozinha fornece mais de 8 bilhões de seringas anualmente e está ampliando a produção nos EUA em mais de 40% após um investimento de USD 10 milhões que adiciona capacidade com engenharia de segurança nas plantas de Connecticut e Nebraska. A Terumo continua a escalar sua plataforma de segurança SmartShot™, combinando seringas estéreis com mecanismos passivos de re-proteção que atendem aos mandatos de materiais perfurocortantes da OSHA e da UE. Esses incumbentes estão progressivamente canalizando P&D para portfólios híbridos que mesclam agulhas convencionais com acessórios sem agulha para se proteger contra a disrupção tecnológica.

Especialistas em inovação — incluindo PharmaJet, Vaxxas e Micron Biomedical — atraem atenção por meio de colaborações clínicas direcionadas e rodadas de capital estratégico. O patch de microarranjo dissolvível da Micron Biomedical é cofinanciado pela BARDA e pela CEPI, garantindo alinhamento com as agendas globais de preparação para pandemias. A Vaxxas, por sua vez, avança em direção a uma linha de patches de 50 milhões de doses anuais apoiada por subsídios do governo australiano, sinalizando uma possível vantagem de pioneirismo em arranjos de microprojeção de alta densidade. A intensidade competitiva aumenta à medida que os grandes fabricantes de seringas se associam a empresas menores — o acordo da BD com a Ypsomed em autoinjetores de alta viscosidade exemplifica o preenchimento de lacunas no portfólio por meio de aliança, em vez de aquisição direta.

A fragilidade da cadeia de suprimentos permanece uma preocupação transversal às empresas, particularmente em resina de polímero de olefina cíclica para cilindros de seringa e fluoropolímeros especializados para vedações de injetores a jato. As empresas combatem o risco por meio de fornecimento duplo, acordos de compra antecipada e integração vertical na composição de resinas. A rastreabilidade digital entra no campo de batalha; a Aptar e a SHL Medical estão prototipando tampas conectadas e autoinjetores que alimentam dados de adesão diretamente em painéis de imunização em nível populacional. Em última análise, a vantagem competitiva acumula-se para os fabricantes que combinam produção GMP de alto volume com evolução ágil do formato do dispositivo, garantindo prontidão tanto para campanhas de rotina quanto para emergências.

Líderes do Setor de Dispositivos de Entrega de Vacinas

Terumo

B. Braun Melsungen AG

Becton, Dickinson and Company

Gerresheimer AG

PharmaJet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Micron Biomedical estendeu o financiamento da Série A para USD 33 milhões para acelerar o lançamento comercial de patches de microarranjo dissolvíveis para vacinas e terapêuticos.

- Janeiro de 2025: A BD investiu USD 10 milhões para expandir a capacidade de manufatura nos EUA para seringas convencionais e injetores com engenharia de segurança.

- Janeiro de 2025: O Departamento de Saúde e Serviços Humanos dos EUA concedeu USD 590 milhões à Moderna para acelerar o desenvolvimento de vacinas de mRNA contra H5N1 e H7N9 no âmbito do Project NextGen.

- Outubro de 2024: A BD e a Ypsomed se uniram para integrar as seringas de vidro Neopak XtraFlow ao autoinjetor YpsoMate 2.25, visando biológicos com viscosidade acima de 15 cP.

Escopo do Relatório Global do Mercado de Dispositivos de Entrega de Vacinas

De acordo com o escopo do relatório, os dispositivos de entrega de vacinas são dispositivos destinados a entregar a vacina, uma preparação biológica que melhora a imunidade a uma determinada doença. O Mercado de Dispositivos de Entrega de Vacinas é Segmentado por Tipo de Produto (Seringas, Injetores a Jato e Outros Tipos de Produto), Usuários Finais (Hospitais, Clínicas e Outros Usuários Finais), Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Seringas |

| Injetores Sem Agulha |

| Patches de Microagulhas |

| Dispositivos de Spray Nasal |

| Outros |

| Intramuscular |

| Intradérmica |

| Subcutânea |

| Intranasal |

| Hospitais |

| Clínicas |

| Centros de Imunização |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Seringas | |

| Injetores Sem Agulha | ||

| Patches de Microagulhas | ||

| Dispositivos de Spray Nasal | ||

| Outros | ||

| Por Via de Administração | Intramuscular | |

| Intradérmica | ||

| Subcutânea | ||

| Intranasal | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Centros de Imunização | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de entrega de vacinas?

O tamanho do mercado de dispositivos de entrega de vacinas foi de USD 6,63 bilhões em 2026 e tem previsão de crescer para USD 9,22 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os injetores sem agulha são a classe de produto de expansão mais rápida, com um CAGR projetado de 7,49% até 2031.

Por que os dispositivos intradérmicos estão ganhando popularidade?

A entrega intradérmica desencadeia respostas imunes mais fortes com doses menores de antígeno, possibilitando estratégias de redução de dose durante pandemias.

Qual região registrará o maior crescimento?

A Ásia-Pacífico deverá registrar o CAGR mais rápido de 7,61% devido a programas de infraestrutura em larga escala, como o programa APVAX do Banco Asiático de Desenvolvimento.

Como as regulamentações de segurança estão moldando as aquisições?

A Lei de Segurança e Prevenção de Picadas de Agulha da OSHA e as diretivas paralelas da UE obrigam os hospitais a adotar controles de perfurocortantes com engenharia de segurança, impulsionando a demanda por seringas de segurança e sistemas sem agulha.

Qual é o principal gargalo na cadeia de suprimentos?

A disponibilidade limitada de polímero de olefina cíclica de alta qualidade para cilindros de seringa e alternativas de frascos permanece uma restrição crítica para os fabricantes.

Página atualizada pela última vez em: