Marktgröße und Marktanteil für Amniozentese-Nadeln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

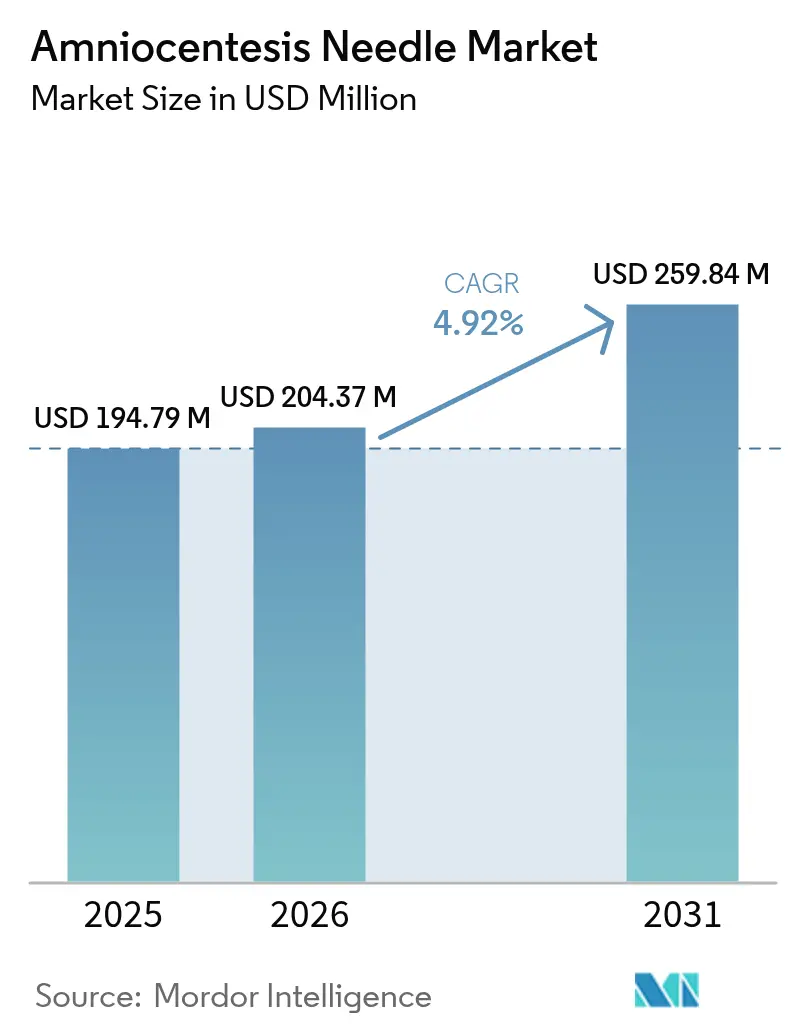

| Marktgröße (2026) | 204.37 Millionen US-Dollar |

| Marktgröße (2031) | 259.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Amniozentese-Nadeln von Mordor Intelligence

Die Marktgröße für Amniozentese-Nadeln wird voraussichtlich von USD 194,79 Millionen im Jahr 2025 auf USD 204,37 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,92 % über den Zeitraum 2026–2031 USD 259,84 Millionen erreichen. Eine stetige, aber bewusste Expansion spiegelt die unverzichtbare Rolle des Geräts bei Amniozentese, Kordozentese und fetaler Bluttransfusion wider – Verfahren, die trotz des kometenhaften Aufstiegs nicht-invasiver Pränataldiagnostik nach wie vor eine definitive diagnostische Genauigkeit erfordern. Die Nachfrage konzentriert sich auf Hochrisikoschwangerschaften, bei denen Kliniker auf höchstpräzise Instrumente bestehen, um mütterliche und fetale Ergebnisse zu sichern. Die Akzeptanz von Premiumprodukten mit verbesserter Ultraschallsichtbarkeit und integrierten Sicherheitsanschlägen steigt parallel zu demografischen Verschiebungen hin zu späterem Mutterwerden, verstärktem Einsatz assistierter Reproduktion und ausgeweiteten Mandaten zur pränatalen Vorsorgeuntersuchung. Während neue Erstattungsrichtlinien die Verlagerung von Verfahren in ambulante Einrichtungen begünstigen, bleibt das langfristige Wachstum an Krankenhäuser und tertiäre Zentren gebunden, die komplexe fetale Eingriffe unterstützen können.

Wichtigste Erkenntnisse des Berichts

- Nach Nadellänge führte die Kategorie 100–150 mm mit einem Marktanteil von 53,48 % am Markt für Amniozentese-Nadeln im Jahr 2025; Längen über 150 mm werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 5,07 % wachsen.

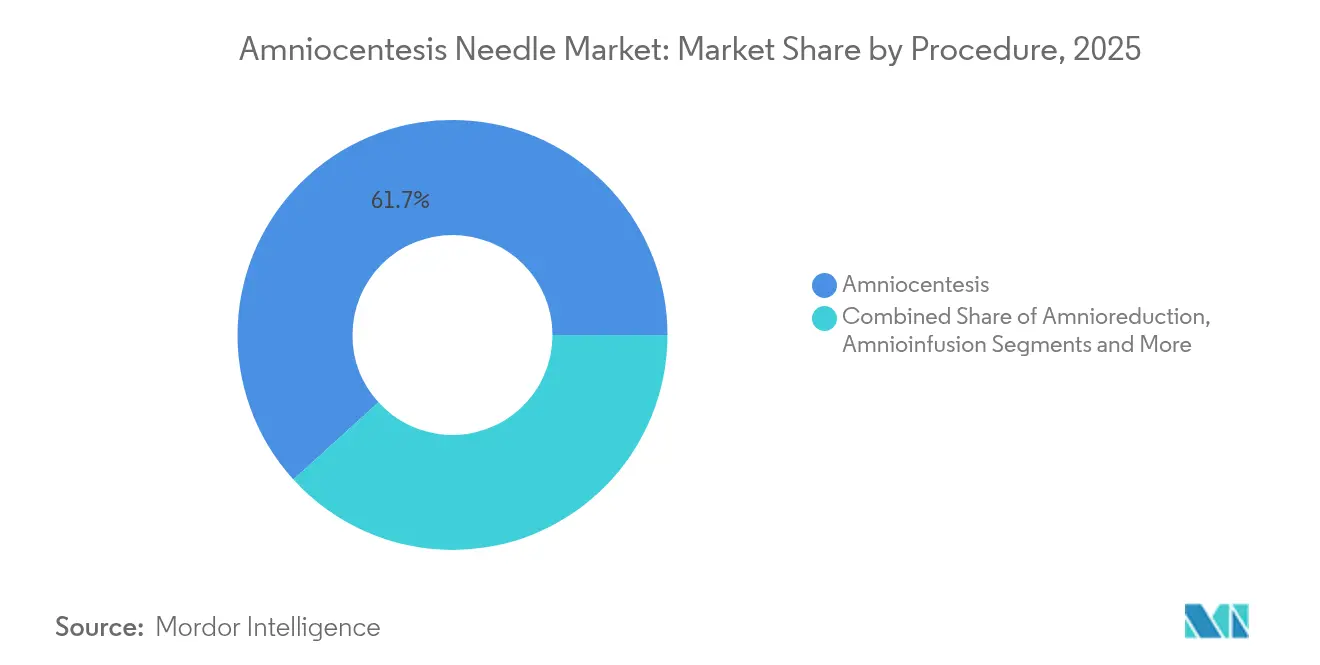

- Nach Verfahren entfiel auf die Amniozentese im Jahr 2025 ein Umsatzanteil von 61,74 %, während die Kordozentese bis 2031 mit einem CAGR von 5,78 % expandieren soll.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,66 % an der Marktgröße für Amniozentese-Nadeln, während ambulante Operationszentren das am schnellsten wachsende Versorgungsumfeld darstellen.

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,95 %; für den Asien-Pazifik-Raum wird der schnellste CAGR von 6,44 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Amniozentese-Nadeln

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch genetische und chromosomale Erkrankungen | +1.2% | Global, mit stärkerer Auswirkung in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Steigendes Mutteralter und damit verbundene Schwangerschaftsrisiken | +1.5% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei IVF-bedingten Mehrlingsschwangerschaften | +0.8% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und staatliche Unterstützung für pränatale Gentests und Vorsorgeuntersuchungsprogramme | +0.7% | Asien-Pazifik-Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützter Ultraschall zur Verbesserung der Punktionsgenauigkeit | +0.6% | Nordamerika und EU, frühe Einführung in ausgewählten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit technologisch fortschrittlicher Produkte und Produktvielfalt | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch genetische und chromosomale Erkrankungen

Chromosomale Anomalien betreffen 0,6 % der Lebendgeburten weltweit, wobei die Inzidenz der Trisomie 21 jenseits des mütterlichen Alters von 35 Jahren stark ansteigt.[1]Line Elmerdahl Frederiksen, „Mütterliches Alter und das Risiko fetaler Aneuploidie: Eine landesweite Kohortenstudie”, Acta Obstetricia et Gynecologica Scandinavica, obgyn.onlinelibrary.wiley.com Da nationale Vorsorgeuntersuchungsprogramme ein breiteres Netz auswerfen, bleiben bestätigende invasive Tests der klinische Goldstandard, wodurch der Markt für Amniozentese-Nadeln fest in pränatalen Versorgungspfaden verankert bleibt. Genetische Berater betonen routinemäßig, dass Vorsorgeuntersuchungen die diagnostische Gewissheit nicht ersetzen können, was die Nachfrage nach hochpräzisen Nadeln aufrechthält, die Wiederholungseinstiche und verfahrensbedingte Angst reduzieren.

Steigendes Mutteralter und damit verbundene Schwangerschaftsrisiken

Im Jahr 2025 tragen Schwangerschaften bei Frauen ab 40 Jahren ein Trisomie-21-Risiko von 1 zu 98, verglichen mit 1 zu 1.095 im Alter von 29 Jahren. Diese demografische Realität, die durch berufliche Prioritäten und sozioökonomische Veränderungen bedingt ist, sichert einen stetigen Pool von Patientinnen, für die invasive Diagnostik unabhängig von anfänglichen Ergebnissen nicht-invasiver Pränataldiagnostik empfohlen bleibt. Gerätehersteller priorisieren daher weiterhin ergonomische Griffstücke und echogene Spitzen, die den Einpasserfolg bei unterschiedlichen mütterlichen Anatomien verbessern.

Wachstum bei IVF-bedingten Mehrlingsschwangerschaften

IVF verdreifacht die Rate von Zwillingsschwangerschaften und vervielfacht die Verfahrenskomplexität, da nicht-invasive Vorsorgeuntersuchungen bei Mehrlingen höhere Falsch-positiv-Raten aufweisen.[2]Antenatal Results and Choices, „Pränatale Gentests und Mehrlingsschwangerschaften”, arc-uk.org Mehrere Fruchtsäcke erfordern oft steilere Einstichwinkel und größere Reichweite, was Kunden zum Premiumsegment des Marktes für Amniozentese-Nadeln lenkt, das überlegenen Ultraschallkontrast und Tiefenmarkierungen bietet.

KI-gestützter Ultraschall zur Verbesserung der Punktionsgenauigkeit

Klinische Pilotprojekte zeigen, dass die KI-Echtzeit-Überlagerung die Punktionszeit verkürzt und Umleitungen reduziert, was Krankenhäuser dazu veranlasst, ihre Bestände mit Nadeln aufzufrischen, die für verbesserte Echogenität optimiert sind. Frühe Anwender in den Vereinigten Staaten und Westeuropa bündeln bereits KI-fähige Scanner mit proprietären Nadelsets und stärken damit den technologischen Sog des Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung der zellfreien fetalen DNA-Vorsorgeuntersuchung | -1.8% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Spezialisten für fetomaternale Medizin | -0.9% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Haftungsrisiko bei invasiven Verfahren | -0.6% | Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Versorgungsengpass bei chirurgischem Edelstahl | -0.3% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung der zellfreien fetalen DNA-Vorsorgeuntersuchung

Empfehlungen von Fachgesellschaften haben die Volumina invasiver Diagnostiktests innerhalb von zwei Jahren nach der Einführung der nicht-invasiven Pränataldiagnostik um 44 % gesenkt.[3]Sebastian Larion, „Veränderungen der Trends bei pränatalen Tests nach Einführung der nicht-invasiven Pränataldiagnostik”, Obstetrics & Gynecology, journals.lww.com Da 98,6 % der Frauen mit niedrigem Risiko eine invasive Bestätigung ablehnen, wenn die zellfreie fetale DNA-Untersuchung negativ ist, gehen die Basisverfahrensvolumina zurück, auch wenn die verbleibenden Eingriffe zunehmend auf Hochrisikoschwangerschaften ausgerichtet sind, die Premiumnadeln erfordern.

Mangel an Spezialisten für fetomaternale Medizin

Engpässe bei der Belegschaft in der Gynäkologie und Geburtshilfe haben Versorgungswüsten in der Geburtshilfe geschaffen, in denen der Zugang zu spezialisierter invasiver Versorgung knapp ist, insbesondere im ländlichen Nordamerika. Selbst wenn Ausrüstung verfügbar ist, können fehlende zertifizierte Operateure Eingriffe verzögern oder verhindern, was die Wachstumsdynamik des Marktes für Amniozentese-Nadeln dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nadellänge: Vielseitiger mittlerer Bereich führt, längere Formate beschleunigen sich

Die Klasse 100–150 mm erzielte im Jahr 2025 einen Marktanteil von 53,48 % am Markt für Amniozentese-Nadeln, eine Position, die durch ihre Anpassungsfähigkeit bei routinemäßiger Amniozentese und Kordozentese erworben wurde. Nutzerfeedback hebt einfachere Handhabung, konsistente Ultraschallsichtbarkeit und niedrigere Werte für mütterliches Unbehagen hervor, was die Loyalität bei hochvolumigen geburtshilflichen Einheiten festigt. Längere Nadeln über 150 mm übertreffen die Kategorie jedoch mit einem CAGR von 5,07 %, da steigender mütterlicher BMI und Eingriffe in der Spätschwangerschaft eine tiefere Uterusreichweite erfordern. Nadelinnovatoren beschichten Schäfte nun mit Mikroätzung und integrieren Stilette, die sich verriegeln, sobald die Fruchthöhle oder die Nabelvene erreicht ist, um das Risiko einer Überpenetration zu minimieren. Viele Krankenhäuser verwenden Tabletts mit gemischten Längen, damit Kliniker das optimale Gerät je Patient auswählen können – eine Praxis, die das Gesamtbeschaffungsvolumen erhöht und die Marktgröße für Amniozentese-Nadeln in diesem Segment stützt.

Kliniker berichten auch von höherem Erstpasserfolg, wenn die echogene Spitzengeometrie präzise mit KI-Echtzeit-Visualisierungsalgorithmen abgestimmt ist. Anbieter koppeln daher die Nadellänge mit proprietären Softwarevoreinstellungen und ermutigen Einrichtungen, sich auf ein einziges Markenökosystem zu standardisieren. Da Software-Updates drahtlos ausgerollt werden, fühlen sich Kunden veranlasst, ihre Bestände aufzufrischen, um maximale Kompatibilität zu gewährleisten – eine Nachmarktdynamik, die den Markt für Amniozentese-Nadeln weiter stützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Amniozentese dominiert, während Kordozentese an Dynamik gewinnt

Amniozenteseverfahren trugen im Jahr 2025 mit 61,74 % zum Umsatz bei und festigten ihre Rolle als Arbeitspferd der fetalen Genetikdiagnostik. Das Segment profitiert von fest verankerten klinischen Leitlinien, bewährten Risikoprofilen und breiten Gestationsfenstern, die alle vorhersehbare jährliche Bestellvolumina sichern. Die Kordozentese ist zwar kleiner, steht jedoch vor einem CAGR von 5,78 %, da Ärzte das Angebot an fetalen Therapien ausweiten, insbesondere intrauterine Transfusionen bei Erythrozyten-Alloimmunisierung. Krankenhäuser, die in fortschrittliche Doppler-Ultrasonografie investieren, frischen häufig gleichzeitig ihre Nadelbestände auf, was die Marktgröße für Amniozentese-Nadeln im Zusammenhang mit Kordozentese-Sets erhöht.

Forschungsergebnisse, die eine sichere Amniozentese nach der 24. Schwangerschaftswoche zeigen – einst als spät für invasive Probenentnahme angesehen –, fügen neue Indikationen hinzu und verlängern das praktikable Fenster für die Diagnose. Ebenso verkürzt KI-gestützte Trajektorienkartierung die gesamte Nadelzeit im Uterus, was Ärzte, die bisher bei der Kordozentese zögerlich waren, zur Übernahme des Verfahrens ermutigt. Da therapeutische und diagnostische Grenzen verschwimmen, vermarkten Produktmanager zunehmend „Mehrzweck”-Nadeln mit austauschbaren Stiletten, was Beschaffungssynergien für Einrichtungen unter Budgetdruck schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten die Führung, ambulante Einrichtungen wachsen

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 56,66 %, indem sie 24/7-Bildgebung, Anästhesieunterstützung und schnelle neonatale Versorgung nutzten. Hochrisikoüberweisungen, Notfallbluttransfusionen und komplexe Mehrlingsschwangerschaften halten tertiäre Zentren im Mittelpunkt des Marktes für Amniozentese-Nadeln. Dennoch gewinnen ambulante Fachkliniken Marktanteile aufgrund der Patientenpräferenz für kürzere Wartezeiten und gebündelte Pränatalversorgungspakete; ambulante Operationszentren nutzen unterdessen die Erstattungsparität für mehrere invasive pränatale Abrechnungscodes.

Reformen der wertorientierten Vergütung belohnen niedrigere Komplikationsraten und begünstigen Einrichtungen, die die neuesten echogenbeschichteten Nadeln und KI-gestützten Ultraschall einsetzen, um Nadeldurchgänge zu minimieren. Im Gegenzug bündeln Anbieter Mitarbeiterschulungsmodule und Tele-Mentoring, was mittelgroßen Zentren ermöglicht, sicher mehr Eingriffe durchzuführen. Im Prognosezeitraum könnten diese Verschiebungen die Nachfrage umverteilen, ohne die Gesamtmarktgröße für Amniozentese-Nadeln zu erodieren, angesichts anhaltend hoher Hochrisikofallzahlen.

Geografische Analyse

Nordamerikas Umsatzanteil von 36,95 % im Jahr 2025 resultiert aus der universellen Krankenversicherungsabdeckung für Hochrisikodiagnostik und der breiten Akzeptanz pränataler Genetik. Die Abschaffung der Vorabgenehmigung für die zellfreie fetale DNA-Untersuchung durch einen führenden privaten Kostenträger im Jahr 2025 vereinfacht die Testpfade, beseitigt jedoch nicht die Notwendigkeit einer invasiven Bestätigung bei abnormalen Befunden, was Krankenhäuser in einem vorhersehbaren Beschaffungszyklus hält. Ländliche Versorgungswüsten in der Geburtshilfe bleiben ein Problem, aber Tele-Ultraschall-Partnerschaften bringen Fachkenntnisse in kleinere Einheiten und stärken indirekt den Geräteabsatz im Markt für Amniozentese-Nadeln.

Für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 6,44 % prognostiziert, angetrieben durch Urbanisierung, Inanspruchnahme von Fruchtbarkeitsbehandlungen und verzögerte Elternschaft. Länder wie Japan und Südkorea verzeichnen nun Schwangerschaftsraten bei fortgeschrittenem Mutteralter, die mit westlichen Ländern vergleichbar sind. Staatlich finanzierte Initiativen zur Bekämpfung von Neugeborenenerkrankungen sind auf diesen Wandel ausgerichtet und ermöglichen mehrjährige Beschaffungsverträge für Geräte der fetalen Medizin. Lokale Auftragshersteller haben begonnen, Edelstahlkanülen zu liefern, was Kostenschichten reduziert und die Einführung von Premiumnadeln mit Beschichtung ausweitet.

Europa profitiert von einheitlichen pränatalen Leitlinien und öffentlich finanzierten Vorsorgeuntersuchungsprogrammen, die eine Basisnachfrage garantieren. Der regionale Fokus auf Kostendämpfung drängt Anbieter jedoch in ambulante Einrichtungen – eine Entwicklung, die die der Vereinigten Staaten widerspiegelt. Die harmonisierte Zertifizierung gemäß der Medizinprodukteverordnung hat die Markteintrittsfristen verlängert, versichert Klinikern jedoch auch die Produktsicherheit und ermutigt sie, auf KI-kompatible Geräte anstelle älterer Bestände umzusteigen. Folglich bleiben die Auffrischungszyklen für den Markt für Amniozentese-Nadeln mit den Auffrischungsprogrammen für Ultraschallgeräte synchronisiert.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Amniozentese-Schalen und verwandte Probenentnahmesysteme mit Nadeln von der FDA gemäß 21 CFR 884.1550 als Klasse-I-Geräte reguliert, die allgemeinen Kontrollen unterliegen und unter bestimmten Bedingungen generell von der 510(k)-Marktzulassungsanmeldung ausgenommen sind. Auch bei einem leichteren Zulassungsweg müssen Hersteller weiterhin grundlegende Compliance-Anforderungen erfüllen, einschließlich der Betriebsstättenregistrierung und der Geräteauflistung, und innerhalb der Qualitätsmanagement- und Kennzeichnungsanforderungen für sterile Einweg-Diagnosegeräte in der Geburtshilfe arbeiten.

In Europa werden Marktzugang und laufende Compliance durch die EU-Medizinprodukteverordnung (MDR) geprägt, die im Vergleich zu den bisherigen Richtlinien höhere Anforderungen an Konformitätsbewertung, technische Dokumentation und Nachmarktpflichten stellt. Am 16. Dezember 2025 veröffentlichte die Europäische Kommission COM(2025) 1023 final, einen Legislativvorschlag zur Änderung von MDR und IVDR mit dem Ziel, den Verwaltungsaufwand zu reduzieren; die Verabschiedung wird für Ende 2026 bis Anfang 2027 angestrebt, vorbehaltlich der Verhandlungen. Über alle Märkte hinweg bleiben technische Normen wie ISO 80369-7:2021 für kleine Konnektoren sowie zugehörige Nadel- und Schlauchnormen ein wichtiger Anker für Design und Interoperabilität von Amniozentese-Nadel-Kits, die mit Spritzen und Zubehörkomponenten verwendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Rohstoffen und Komponenten, angeführt von medizinischem Edelstahl für Kanülen und Stiletten sowie Polymer-Hubs (üblicherweise Polycarbonat), gefolgt von Präzisionsfertigungsschritten wie Rohrziehen, Formen, Schleifen der Schräge und echogener Verbesserung durch Lasermarkierung oder Ätzung. Endmontage und sterile Verpackung wandeln diese Teile in Einweg-Amniozentesenadeln oder komplette Sets (Nadel mit Stilett, Spritze und Sammelzubehör) um, die den klinischen Handhabungs- und Ultraschall-Sichtbarkeitsanforderungen entsprechen.

Nachgeschaltet erfolgt der Vertrieb über direkte Krankenhausausschreibungen und Gruppenbeschaffungswege, unterstützt durch regionale Vertriebsnetze, die gynäkologisch-geburtshilfliche Abteilungen bedienen, sowie über herstellerdirekte Bestellplattformen. Qualitäts- und Compliance-Aktivitäten durchziehen die gesamte Kette, einschließlich Rückverfolgbarkeit, Sterilitätssicherung und Dokumentation im Einklang mit den wichtigsten Regulierungssystemen (zum Beispiel FDA-Klasse-I-Allgemeinkontrollen in den Vereinigten Staaten und MDR-Dokumentationsanforderungen in Europa). Das Lieferrisiko konzentriert sich auf die durchgängige Verfügbarkeit von chirurgischem Edelstahlrohr sowie auf spezialisierte Bearbeitungs- und Markierungsfähigkeiten, die für enge Toleranzen und reproduzierbare echogene Leistung erforderlich sind.

Wettbewerbslandschaft

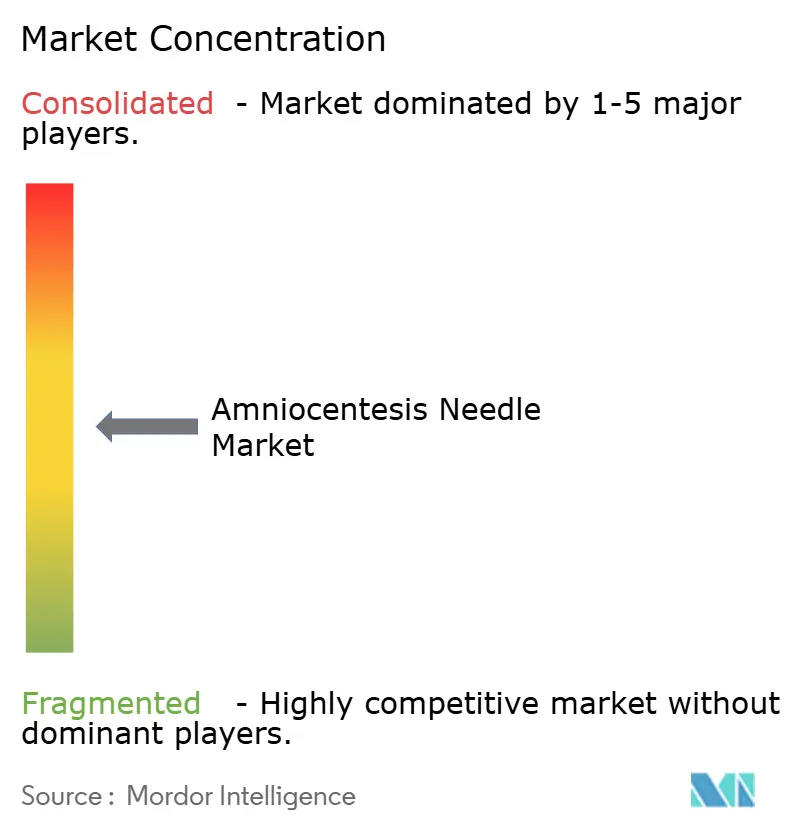

Der Markt für Amniozentese-Nadeln weist eine moderate Konzentration auf. Jeder Akteur verfügt über breite Portfolios, von mittelklassigen 22-Gauge-Nadeln bis hin zu extra-langen 20-Gauge-Varianten, gestützt durch globale Servicenetzwerke und Krankenhausverträge. Neue Marktteilnehmer sehen sich mit erheblichen regulatorischen und klinischen Validierungshürden konfrontiert, doch ausgewählte regionale Unternehmen erklimmen die Wertschöpfungskette, indem sie Eigenmarkenproduktion für westliche Originalgerätehersteller anbieten.

Der Wettbewerb verlagert sich in Richtung Software-Hardware-Konvergenz. Im Zeitraum 2024–25 eingereichte Patente heben Algorithmen hervor, die die Nadelechogenität verbessern und Kanülenverläufe in Echtzeit verfolgen. Größere Akteure schließen Exklusivvereinbarungen mit KI-Ultraschall-Start-ups ab und betten proprietäre Visualisierungscodes in ihre Einwegartikel ein. Unterdessen veranlassen Engpässe bei der Edelstahlversorgung, die durch globale Legierungsknappheit ausgelöst wurden, Originalgerätehersteller zur Diversifizierung ihrer Materialquellen, was Gemeinschaftsunternehmen mit Metallrohrspezialisten in Südostasien fördert.

Marketingstrategien betonen zunehmend die Gesamtbetriebskosten. Unternehmen bündeln Nadeln mit Ultraschallvoreinstellungen, Punktionsübungssimulatoren und cloudbasierten Prüf-Dashboards, die die Nadelweggenauigkeit für Zertifizierungszwecke dokumentieren. Dieses integrierte Lösungsangebot trifft bei risikoaversen Krankenhäusern auf Resonanz, die ihr Haftungsrisiko mindern möchten, und stärkt so die Kundenbindung und stützt die durchschnittlichen Verkaufspreise im Markt für Amniozentese-Nadeln.

Marktführer im Bereich Amniozentese-Nadeln

-

Cook Medical Incorporated

-

RI.MOS. srl

-

BD

-

CooperSurgical

-

Smiths Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Produktdifferenzierung hinsichtlich Ultraschallsichtbarkeit und Verfahrenssicherheit bleibt ein klarer Freiraum, insbesondere da Anbieter KI-gestützte Ultraschall-Overlays einführen, die höheren echogenen Kontrast und gleichmäßige Schaftkalibrierung honorieren. Lieferanten kombinieren daher Änderungen am Nadeldesign (Spitzengeometrie, Mikroätzung, Tiefenmarkierungen und Sicherheitsstopps) mit standardisierten Kits, die in Krankenhäusern und ambulanten Einrichtungen verwendet werden, was eine höherwertige Beschaffung im Vergleich zu Standardnadeln unterstützt.

Beim Marktzugang bietet der US-Regulierungsrahmen einen vergleichsweise zugänglichen Einstieg für konforme neue Angebote, da Fruchtwasser-Probenentnahmesysteme und -Sets als Klasse I gemäß 21 CFR 884.1550 gelten und unter geltenden Bedingungen generell von 510(k) ausgenommen sind. Dies verschiebt den Wettbewerbsfokus stärker auf Fertigungsqualität, Sterilitätssicherung und Vertriebsreichweite anstatt auf langwierige Zulassungsverfahren vor der Markteinführung. In Europa schafft der am 16. Dezember 2025 veröffentlichte Vorschlag der Europäischen Kommission (COM(2025) 1023 final) zur Reduzierung des Verwaltungsaufwands von MDR und IVDR einen sichtbaren politischen Weg, den Hersteller verfolgen, während sie weiterhin MDR-konforme technische Dokumentation und Nachmarktbereitschaft aufrechterhalten. Anbieter, die diese Dokumentationslast tragen können, während sie Kit- und Schulungsunterstützung ausbauen, sind gut positioniert, um um anspruchsvollere Anbieterkonten zu konkurrieren.

Aktuelle Branchenentwicklungen

- April 2026: RI.MOS. gab seine Teilnahme an der ExpoSalud 2026 in Chile bekannt und positionierte sein „Made in Italy“-Einwegprodukt-Portfolio für Geburtshilfe und Gynäkologie gegenüber regionalen Käufern. Die Mitteilung hob eher exportorientierte Vermarktungsaktivitäten als ein einzelnes Produktupdate hervor und verstärkte den Wettbewerbsdruck auf Preise und Vertrieb in Lateinamerika. Für Anbieter von Amniozentesenadeln unterstützt diese Art von Kanalaufbau einen breiteren Zugang zu Ausschreibungen und Vertriebspartnerschaften in aufstrebenden Beschaffungsmärkten.

- Mai 2025: Die Thalassemia and Sickle Cell Society ging eine Partnerschaft mit dem Fernandez Hospital ein, um eine an Trägerscreening gekoppelte pränatale Diagnostik in Hyderabad einzuführen. Die Verknüpfung von Screening mit bestätigender pränataler Diagnostik stärkt klinische Pfade, bei denen eine invasive Probenentnahme nach einem positiven oder risikobehafteten Screeningergebnis weiterhin notwendig ist. Im Laufe der Zeit tendieren solche strukturierten Programme dazu, die Nachfrage in ausgestatteten Zentren zu konzentrieren, die Verfahrenskits und Verbrauchsmaterialien standardisieren.

- März 2024: Forscher des MIT berichteten über Arbeiten zur Organoidkultur aus Fruchtwasser, die eine fetale Krankheitsmodellierung mithilfe von Fruchtwasser statt direktem fetalem Kontakt ermöglichen. Dies erweitert den wahrgenommenen nachgelagerten Nutzen von Fruchtwasser über die Karyotypisierung hinaus und unterstützt das anhaltende klinische und Forschungsinteresse an hochwertiger Probengewinnung. Die Entwicklung unterstreicht zudem die Bedeutung zuverlässiger, kontaminationsminimierender Entnahmewerkzeuge in fortschrittlichen diagnostischen Arbeitsabläufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Amniozentesenadeln, die in ultraschallgeführten Verfahren zur Entnahme von Fruchtwasser für pränatale diagnostische oder therapeutische Zwecke eingesetzt werden, über Krankenhäuser, Fachkliniken und ambulante Operationszentren hinweg.

Umfangsausschlüsse: Die Marktgrößenbestimmung schließt Nadeln aus, die primär für Chorionzottenbiopsie und allgemeine Biopsieanwendungen konzipiert und vertrieben werden.

Übersicht der Segmentierung

-

Nach Nadellänge

- < 100 mm

- 100–150 mm

- > 150 mm

-

Nach Verfahren

- Amniozentese

- Amnioreduktion

- Fetale Bluttransfusion

- Amnioinfusion

- Kordozentese

-

Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante Operationszentren

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung des klinischen Kontexts und des Nachfragepools und wurde dann mit dem Geräteumfang abgeglichen, der bepreist und ausgeliefert wird. Wir stützten uns auf öffentliche Quellen, um das Modell zu untermauern, einschließlich nationaler Gesundheitsstatistiken zu Geburten und mütterlichem Alter, Krankheitsüberwachungs- und Schwangerschaftsrisikoindikatoren von CDC und WHO sowie Methodenleitlinien und klinischen Praxisdokumenten der ACOG.

Wir prüften außerdem peer-reviewte Fachzeitschriften aus Geburtshilfe und Fetalmedizin, um zu verfolgen, wie sich die Nutzung der Amniozentese im Vergleich zu nicht-invasiven pränatalen Tests verändert, und um Muster des Verfahrenszeitpunkts nach Gestationswoche zu verstehen. Ergänzende Prüfungen wurden anhand von Import-Export-Handelsklassifikationen, soweit verfügbar, sowie Regulierungs- und Rückrufdatenbanken für Gerätesignale und Unternehmensunterlagen und Investorenpräsentationen für Produkt- und Regionalkommentare hinzugefügt. Ausgewählte kostenpflichtige Abonnements wurden nur für Unternehmensfinanzdaten, Nachrichtenüberprüfung und Patentrecherchen genutzt. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich auf die Validierung von Verfahrensvolumina, typischem Austauschverhalten und Preisbändern nach Region, da diese Details oft nicht klar in öffentlichen Tabellen erscheinen. Wir sprachen mit Klinikern aus der Fetalmedizin, Beschaffungs- und Sterilgutteams sowie mit Kontakten auf Vertriebsseite, mit einer ausgewogenen Abdeckung über APAC, EMEA und Amerika, um eine Verzerrung durch eine einzelne Region zu reduzieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 17 % | APAC: 45 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 38 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 45 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Der Kernaufbau verwendet einen Top-Down-Nachfragepool-Ansatz, bei dem Schwangerschaftsvolumina und der Anteil der Schwangerschaften, die zu invasiver pränataler Diagnostik geleitet werden, in erwartete Amniozentese-Verfahren umgesetzt werden. Diese Verfahrenssummen werden dann anhand regionsspezifischer Preise in Nadelnachfrage und -wert umgewandelt.

Um das Modell realistisch zu halten, haben wir die Top-Down-Ergebnisse durch selektive Bottom-Up-Näherungen gegengeprüft, einschließlich stichprobenartiger Preislisten und Kanalprüfungen, und bei Abweichungen zwischen den beiden Sichtweisen entsprechend angepasst.

Wichtige Eingaben in diesem Markt umfassen die Gesamtgeburtenzahl und die Verteilung des mütterlichen Alters, Indikatoren für Risikoschwangerschaften, die Amniozenteserate pro 1.000 Schwangerschaften, die durchschnittliche Anzahl der verwendeten Nadeln pro Verfahren (einschließlich erneuter Versuche in komplexen Fällen) sowie die regionale Preisstreuung, die durch Beschaffungspraktiken und Vertriebsmargen bedingt ist. Die Prognose verwendet szenariobasierte Trendprojektion, unterstützt durch exponentielle Glättung der Verfahrensintensität, da Änderungen bei der Anwendung schrittweise erfolgen und von klinischen Leitlinien sowie der Substitution durch nicht-invasive Tests beeinflusst werden. Wo Verfahrensdaten auf Länderebene spärlich sind, werden Lücken durch Näherungswerte von vergleichbaren Gesundheitssystemen geschlossen und anschließend in Interviews erneut validiert, bevor der Durchlauf abgeschlossen wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale trianguliert, wie Diskussionen zu Verfahrensvolumina in Fachzeitschriften, Trends bei Geburten und mütterlichem Alter sowie sichtbare Störungen der Geräteversorgung aus öffentlichen Sicherheitshinweisen. Ausreißer werden frühzeitig markiert, Annahmen erneut überprüft, und wir wenden eine zweite Analystenprüfung an, damit die endgültigen Zahlen nicht auf dem Urteil einer einzelnen Person beruhen.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis Verfahrensmuster oder Preisgestaltung verändert. Beispiele im Umfang umfassen Leitlinienänderungen, Verschiebungen bei der Erstattung und größere Versorgungsengpässe. Vor der Auslieferung führen wir eine erneute Prüfung wichtiger Eingaben durch, wie Wechselkurse, Inflationseffekte auf die Gerätepreisgestaltung und die neuesten Schwangerschafts- und Screening-Statistiken.

Marktgröße für Amniozentesenadeln von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Amniozentesenadeln können variieren, selbst wenn der Produktname gleich klingt. Die eingeschlossenen Verfahren, Preisebenen und Basisjahrwahlen sind zwischen den Quellen oft nicht konsistent.

In dieser Studie ergeben sich die Hauptunterschiede typischerweise daraus, ob benachbarte invasive pränatale Nadeln in denselben Bereich gebündelt werden, ob die Preise Krankenhauseinkaufsniveaus oder voll beladene Kanalpreise widerspiegeln, und wie schnell angenommen wird, dass sich die Verfahrensvolumina mit der Ausweitung nicht-invasiver pränataler Tests ändern. Ein weiterer häufiger Faktor ist der Aktualisierungszyklus. In kleineren Medizingerätemärkten können sich Verfahrens- und Beschaffungszeitpunkte verschieben, wenn eine Region die Leitliniennutzung ändert, und diese Änderungen werden nicht einheitlich erfasst, weshalb die von Mordor Intelligence angewandten Umfangs- und Validierungsentscheidungen von Bedeutung sind.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 204,37 Mio. USD (2026) | |

| Globaler Forschungsverlag A | 170,50 Mio. USD (2024) | Verwendet ein früheres Basisjahr und scheint in einigen Abschnitten einen breiteren Satz invasiver fetaler Verfahren zu bemessen, was die implizite Nadelanzahl pro Schwangerschaft verschieben und den kurzfristigen Wert dämpfen kann, wenn er in eine einzelne Nadelkategorie umgerechnet wird. |

| Branchenforschungsverlag B | 174,40 Mio. USD (2025) | Gibt einen Basiswert für 2025 mit begrenzt sichtbaren Umfangsangaben an, sodass Unterschiede aus dem Preisniveau (Herstellerebene versus Kanalpreis), dem Zeitpunkt der Währungsumrechnung und der Geschwindigkeit resultieren können, mit der die Verfahrenssubstitution durch nicht-invasives Screening modelliert wird. |

Insgesamt lässt sich die Streuung hauptsächlich durch die Wahl des Basisjahres, die Definition eines für eine Amniozentesenadel zulässigen Verfahrens und die Frage erklären, ob die Preisgestaltung auf Krankenhauseinkaufsebene oder auf vertriebseinschließender Ebene erfasst wird. Indem die Gesamtsummen auf Geburten, den Anteil an Risikoschwangerschaften, die Verfahrensintensität und regionsspezifische Preisprüfungen zurückgeführt werden, bleibt die endgültige Zahl nachvollziehbar und reproduzierbar, selbst wenn die öffentlichen Daten uneinheitlich sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Amniozentese-Nadeln?

Der Markt wird im Jahr 2026 auf USD 204,37 Millionen geschätzt und soll bis 2031 USD 259,84 Millionen erreichen.

Warum bestehen invasive Verfahren trotz nicht-invasiver Pränataldiagnostik fort?

Die zellfreie fetale DNA-Untersuchung identifiziert Risiken, aber die definitive Diagnose erfordert häufig noch die Entnahme von Fruchtwasser oder fetalem Blut zur Karyotypisierung, was die Nachfrage nach hochpräzisen Nadeln aufrechthält.

Welche Nadellänge ist bei Klinikern am beliebtesten?

Geräte mit einer Länge von 100–150 mm machen 53,48 % des Umsatzes aus, da sie Reichweite und Kontrolle bei unterschiedlichen mütterlichen Anatomien ausbalancieren.

Welche Region wächst in diesem Markt am schnellsten?

Für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 6,44 % prognostiziert, begünstigt durch verzögerte Elternschaft, Inanspruchnahme von IVF und verbesserte Gesundheitsinfrastruktur.

Wie beeinflusst KI das Produktdesign?

KI-gestützte Ultraschallüberlagerungen erfordern Nadeln mit höherem echogenem Kontrast und konsistenter Schaftkalibrierung, was Hersteller dazu veranlasst, Software und Hardware für Einpassgenauigkeit zu integrieren.

Seite zuletzt aktualisiert am: