Größe und Marktanteil des US-Wandbelagsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.71 Milliarden US-Dollar |

| Marktgröße (2026) | 12.01 Milliarden US-Dollar |

| Marktgröße (2031) | 14.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Wandbelagsmarktes von Mordor Intelligence

Die Größe des US-Wandbelagsmarktes wird für 2025 auf USD 11,71 Milliarden und für 2026 auf USD 12,01 Milliarden prognostiziert und soll bis 2031 USD 14,31 Milliarden erreichen, mit einer CAGR von 3,56 % von 2026 bis 2031. Das Wachstum wird durch einen Aufschwung im Wohnungsbau, anhaltende Renovierungsausgaben und die rasche Einführung digital gedruckter, bedarfsorientierter Produkte gestützt. Die Gesamtzahl der Wohnungsbaugenehmigungen, die 2024 auf 1,354 Millionen Einheiten gestiegen ist, hat das Vertrauen der Bauträger wiederhergestellt, während Renovierungsausgaben von USD 485 Milliarden eine Einnahmebasis im Nachrüstmarkt gefestigt haben. In diesem Umfeld profitiert der US-Wandbelagsmarkt von einer wachsenden Heimwerkerbeteiligung, E-Commerce-Visualisierungstools und strengeren Vorschriften zur Innenraumluftqualität, die emissionsarme Substrate als Premiumangebote positionieren. Die Wettbewerbsdynamik bleibt moderat: Farbkonzerne nutzen ihre Kanalbreite und kategorieübergreifende Bündelung, während Spezialmarken auf Designexklusivität und schnelle Individualisierung setzen. Der regulatorische Druck hinsichtlich der Emissionen flüchtiger organischer Verbindungen (VOC) und der Brandschutzleistung treibt die Materialinnovation weiterhin in Richtung Vlies-, Papier- und Textilträger, die eine nachhaltige Differenzierung bieten, ohne die Einhaltung von Vorschriften zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

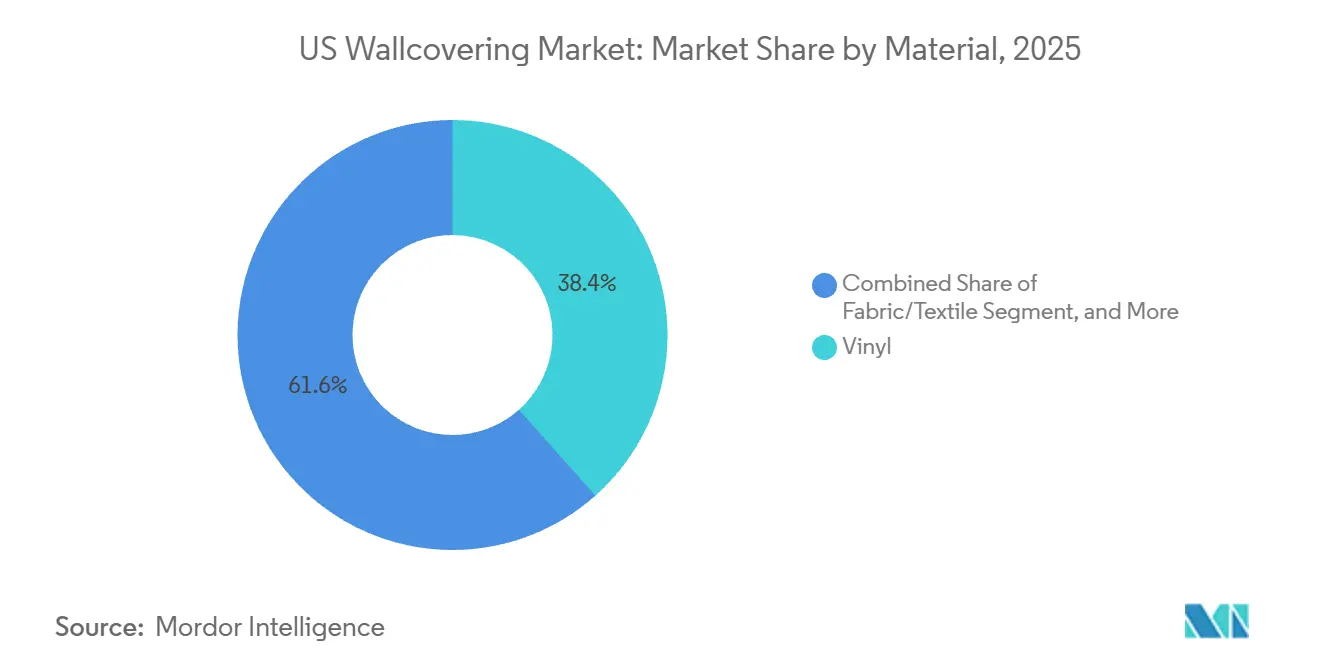

- Nach Material dominierte Vinyl im Jahr 2025 mit einem Marktanteil von 38,43 % im US-Wandbelagsmarkt, während Stoff- und Textilewandbeläge bis 2031 die schnellste CAGR von 4,43 % verzeichnen sollen.

- Nach Produkttyp führte Tapete im Jahr 2025 mit einem Umsatzanteil von 39,32 %, während der Umsatz mit Wandpaneelen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,63 % wachsen wird.

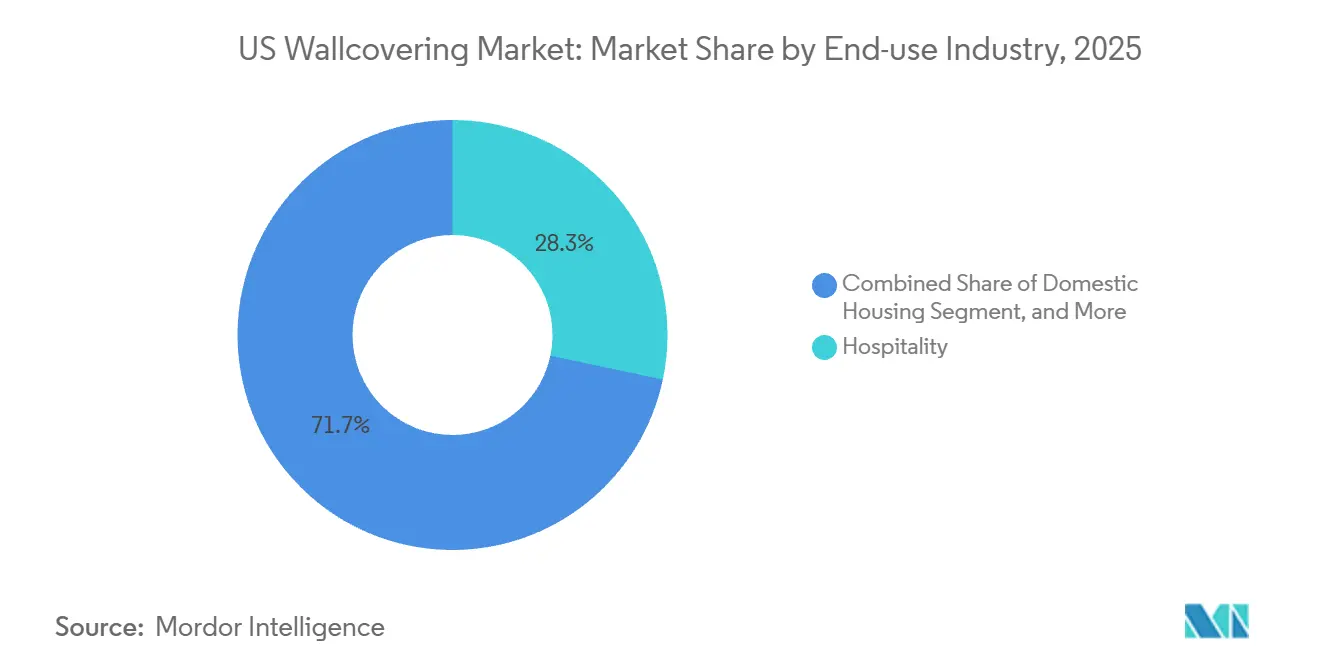

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Anteil von 28,32 % des Umsatzes auf das Gastgewerbe, während der Wohnungsbau mit einer marktüberdurchschnittlichen CAGR von 5,78 % bis 2031 wachsen soll.

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 31,21 %, und Franchise-Geschäfte sollen im Prognosezeitraum eine CAGR von 5,21 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-Wandbelagsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufschwung im Wohnungsbau | +1.2% | Konzentration im Sun Belt | Mittelfristig (2–4 Jahre) |

| Erholung der Wandpaneelverkäufe durch Renovierungsnachfrage | +0.9% | Wichtige Metropolregionen mit Nachrüstbedarf | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach digital gedruckten Lösungen | +0.7% | Städtische Küstenmärkte | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Vlies- und papierbasierte Tapeten | +0.5% | Nordosten und Westküste | Langfristig (≥ 4 Jahre) |

| Trend zu umweltfreundlichen Wandbelägen | +0.4% | Bundesstaaten mit strengen VOC-Vorschriften | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Commerce-Individualisierungsplattformen | +0.6% | Vorstädtische Millennial-Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufschwung im Wohnungsbau

Die Baugenehmigungen für Einfamilienhäuser erreichten 2024 mit 1,026 Millionen Einheiten einen jährlichen Anstieg von 8,1 %, da sich die Hypothekenzinsen unter 7 % stabilisierten und die Haushaltsgründungen wieder an Fahrt gewannen. Bauträger reservieren 2–4 % ihrer Innenausstattungsbudgets für Akzentflächen, was neue Spezifikationsmöglichkeiten für den US-Wandbelagsmarkt schafft. Sun-Belt-Staaten generierten 53 % der nationalen Baugenehmigungen und konzentrierten damit die Aktivitäten von Distributoren und Installateuren. Musterhäuser mit markanten Wandbelägen führen bei etwa 15–20 % der Abschlüsse zu Käufer-Upgrades und stärken so den Nachrüstmarkt. Da die Installation 12–18 Monate nach der Genehmigung erfolgt, wirkt sich der Aufschwung als mittelfristiger Umsatztreiber aus.

Erholung der Wandpaneelverkäufe durch Renovierungsnachfrage

Gewerbliche Vermieter beschleunigten 2025 ihre Nachrüstmaßnahmen und setzten bei 30–40 % der Modernisierungen von Bürogebäuden der Klasse A auf akustische Wandpaneele mit Schallabsorptionskoeffizienten von 0,15–0,45.[1] MDC Wallcoverings, "Technische Spezifikationen für akustische Wandpaneele," mdcwall.com Ineinandergreifende Paneele werden direkt auf Trockenbauwände montiert und reduzieren den Arbeitsaufwand um bis zu 50 %, was sowohl für Auftragnehmer als auch für Heimwerker einen überzeugenden wirtschaftlichen Vorteil darstellt. Einzelhändler wie Home Depot und Lowe's vermarkteten heimwerkerfreundliche Sets und erweiterten damit die Reichweite in den Wohnbereich. Diese Installationsgeschwindigkeit in Verbindung mit akustischen Vorteilen untermauert die prognostizierende CAGR von 4,63 % des Segments.

Steigende Nachfrage nach digital gedruckten Lösungen

Großformatige Tintenstrahldrucker wie Roland DGs VersaCAMM VS-640i liefern eine Ausgabe von 1.200 dpi und ermöglichen kosteneffiziente Auflagen von nur 10 Laufmetern.[2] Roland DG, "Produktinformationen zur VersaCAMM VS-Serie," rolanddg.com Die E-Commerce-Anbieter Spoonflower und Wallpops meldeten 2024 ein Auftragswachstum von 35–40 %, da Verbraucher individuelle Kunstwerke hochluden.[3]Spoonflower, "Plattform für individuelles Tapetendesign," spoonflower.com Die Produktion auf Abruf reduziert das Lagerrisiko und ermöglicht es Nischenanbietern, über Design statt über Skalierung zu konkurrieren. Individualisierung erzielt regelmäßig einen Preisaufschlag von 15–25 %, was den Umsatz im Wohnungsbaukanal stärkt und das Wertversprechen des US-Wandbelagsmarktes gegenüber Farbe unterstreicht.

Präferenz für Vlies- und papierbasierte Tapeten

Vliessubstrate hielten 2025 einen Anteil von rund 30 % am Tapetenvolumen, da ihre Kleister-an-die-Wand-Anwendung die Installationszeit um bis zu 30 % verkürzt. Papierbasierte Produkte, die vom Forest Stewardship Council zertifiziert sind, entsprechen den Kriterien für emissionsarme Materialien gemäß LEED v4.1 und tragen zu unternehmerischen Nachhaltigkeitsmandaten bei.[4] Forest Stewardship Council, "FSC-Zertifizierungsstandards," fsc.org Hersteller integrieren zunehmend bis zu 40 % Recyclingfasern aus dem Nachverbrauch, was einen Wandel hin zu Kreislaufmaterialien signalisiert. Die Kostenparität mit Vinyl bleibt eine Hürde, doch strengere VOC-Vorschriften und ökologische Verbraucherpräferenzen positionieren diese Substrate für eine stetige Verbreitung bis 2031.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch Farben und Beschichtungen | -1.4% | Landesweiter Heimwerkereinzelhandel | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise (PVC und Zellstoff) | -0.8% | Abhängigkeit von globalen Rohstoffzyklen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Installation | -0.5% | Wachstumsstarke Ballungsräume | Langfristig (≥ 4 Jahre) |

| Steigende Umweltvorschriften zu VOC-Emissionen | -0.3% | Kalifornien und Nordosten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Spezialpapier | -0.3% | Von Importen abhängige Papiermühlen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch Farben und Beschichtungen

Farbe erfasst rund 85–90 % der Ausgaben für die Innenraumwandgestaltung und profitiert von niedrigeren Kosten, schnellerer Anwendung und breiter Vertrautheit bei Auftragnehmern. Sherwin-Williams allein erzielte im dritten Quartal 2024 in seiner Gruppe der Farbgeschäfte einen Nettoumsatz von USD 6,16 Milliarden, was das Größengefälle gegenüber dem US-Wandbelagsmarkt verdeutlicht. Premium-Farblinien mit Texturzusätzen ahmen nun die Ästhetik von Tapeten nach, während Verbraucherbefragungen zeigen, dass 60–65 % der Hausbesitzer das Entfernen von Tapeten als lästig empfinden. Der Heimwerkerkanal verstärkt die Bedrohung, da ein Liter Qualitätsfarbe 32–37 Quadratmeter zu USD 30–50 abdeckt, gegenüber USD 50–150 pro Tapetenrolle, die 2,3–2,8 Quadratmeter abdeckt.

Volatile Rohstoffpreise (PVC und Zellstoff)

Polyvinylchloridharz wurde 2024 zwischen USD 0,52 und 0,68 pro Pfund gehandelt, was die Margen der Vinylhersteller belastete, die für 40–50 % ihrer Substratkosten auf PVC angewiesen sind. Papierbasierte Lieferanten sahen sich im gleichen Zeitraum mit Zellstoffpreisschwankungen von USD 1.150–1.300 pro Tonne konfrontiert. Größere Produzenten sichern 30–40 % ihres Jahresvolumens über Terminkontrakte ab, kleinere Unternehmen verfügen jedoch nicht über diese Möglichkeit, was zu einer wettbewerblichen Zweiteilung führt. Wenn Rohstoffspitzen ein Einzelhandels-Repricing-Fenster von 90–120 Tagen übersteigen, sinkt die Bruttomarge um 200–300 Basispunkte, was die Reinvestitionskapazität im gesamten US-Wandbelagsmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Stoff und Textil gewinnen dank Nachhaltigkeitsmerkmalen

Stoff- und Textilsubstrate sollen mit einer CAGR von 4,43 % wachsen und damit das Gesamtwachstum des US-Wandbelagsmarktes übertreffen. Im Jahr 2025 behauptete Vinyl mit einem Marktanteil von 38,43 % seine Führungsposition aufgrund seiner Langlebigkeit und Waschbarkeit in Gesundheitskorridoren, doch sein Anteil erodiert unter regulatorischem und Recyclingdruck. Papierbasierte Produkte mit FSC-Zertifizierung machten rund 20 % des Volumens aus und gedeihen trotz ihrer Feuchtigkeitsempfindlichkeit in Wohnräumen. Holzfurniere, Metallfolien und Grasscloth bedienen zusammen weniger als 10 % der Nachfrage, erzielen jedoch Premium-Preispunkte, die den Umsatzmix stärken.

Die Entwicklung des Segments wird durch LEED-v4.1-Punkte und GREENGUARD-Gold-Schwellenwerte gestützt, die Stoff- und Textiloptionen ohne zusätzliche Behandlungen erfüllen. Akustische Dämpfung und taktile Differenzierung schaffen Mehrwert in Hotelsuiten und Führungsetagen. Die Installation bleibt die größte Hürde, da Nahtanpassung und Kleister-an-die-Wand-Techniken professionelle Arbeitskräfte erfordern, was die Heimwerkerdurchdringung begrenzt, aber die Margen von Spezialunternehmern stützt. Im Prognosezeitraum wird erwartet, dass der US-Wandbelagsmarkt für Stoff und Textil einen wachsenden Anteil an hochwertigen Projekten gewinnt, auch wenn Vinyl in preissensiblen Umgebungen die Volumensführerschaft behält.

Nach Produkttyp: Wandpaneele nutzen Installationsgeschwindigkeit

Wandpaneele führen das Wachstum mit einer CAGR von 4,63 % bis 2031 an, angetrieben durch Anforderungen an die akustische Leistung und heimwerkerfreundliche Systeme. Tapete verankerte dennoch 39,32 % des Umsatzes im Jahr 2025, ein Beweis für ihre Mustervielfalt sowohl in Gastgewerbe- als auch in privaten Akzentwänden. Fliesen- und Metallwandbeläge bedienen Nischenanforderungen in gewerblichen Küchen bzw. designorientierten Lobbys.

Ineinandergreifende Paneel-Sets reduzieren den Arbeitsaufwand im Vergleich zur traditionellen Verlegung um fast die Hälfte, senken die Installationskosten und beschleunigen die Projektzeitpläne. Akustikkerne mit Stoff- oder bedruckten Oberflächen erfüllen die Anforderungen von Büronachrüstungen, die eine Lärmminderung ohne den Bau fester Trennwände anstreben. Gleichzeitig hat die Integration von Tapete mit Digitaldruck die Mustervielfalt aufgefrischt und ermöglicht die bedarfsorientierte Produktion von Kleinauflagen und Wandgemälden. Die Größe des US-Wandbelagsmarktes im Bereich Tapete wird daher bestehen bleiben, doch die inkrementellen Marktanteilsgewinne werden sich in Richtung paneelbasierter Lösungen verschieben, die Kosten- und Geschwindigkeitsanforderungen erfüllen.

Nach Endverbrauchsbranche: Wohnungsbau wächst dank Heimwerkerplattformen stark

Der Wohnungsbau soll mit einer robusten CAGR von 5,78 % wachsen, katalysiert durch Abzieh-und-Klebe-Technologien und Visualisierungs-Apps, die die Qualifikationsschwelle für Millennial- und Gen-Z-Hausbesitzer senken. Im Gegensatz dazu hielt das Gastgewerbe im Jahr 2025 mit 28,32 % den größten Anteil, da Hotel- und Restaurantauffrischungszyklen auf Typ-II-Vinyl für Langlebigkeit setzen. Gesundheitswesen, Einzelhandel, Büros, Bildung und Industrieanlagen runden die Nachfrage ab, jeweils mit spezifischen Leistungsanforderungen wie antimikrobiellen Beschichtungen oder chemischer Beständigkeit.

Abzieh-und-Klebe-Linien von Wallpops, Tempaper und Rust-Oleum ermöglichen eine beschädigungsfreie Entfernung und definieren Tapete von einer dauerhaften Investition zu einem kurzlebigen Designelement um. Der 5–7-jährige Renovierungsrhythmus des Gastgewerbes sichert das Basisvolumen, während die Beschaffung im Gesundheitswesen die Einführung von Silberionen-Antimikrobiotechnologie zur Eindämmung von im Krankenhaus erworbenen Infektionen ausweitet. Mit der Skalierung von Heimwerkerplattformen wird der Marktanteil des US-Wandbelagsmarktes für den Wohnungsbau zunehmen, doch das Gastgewerbe wird weiterhin den höchsten absoluten Quadratmeterverbrauch liefern.

Nach Vertriebskanal: Franchise-Geschäfte gewinnen Renovierer im mittleren Marktsegment

Fachgeschäfte sicherten sich 2025 mit kuratierten Sortimenten, Hausberatungen und Installateurreferenzen einen Umsatzanteil von 31,21 %. Franchise-Geschäfte, darunter das unternehmenseigene Netzwerk von Sherwin-Williams und die unabhängigen Einzelhändler von Benjamin Moore & Co., sollen mit einer CAGR von 5,21 % wachsen, indem sie Markenwiedererkennung mit Nähe zum Kunden verbinden. Der E-Commerce machte 2025 rund ein Viertel des Umsatzes aus, angetrieben durch Augmented-Reality-Tools von Wizart, mit denen Nutzer Muster auf Raumfotos projizieren können.

Hybride Erfüllungsmodelle wie Online-Kauf mit Abholung im Geschäft mindern die Unsicherheit bei der Farbanpassung und verkürzen die Lieferzeiten. Für Hersteller ist die Omnichannel-Integration – die Harmonisierung von digitaler Entdeckung, Mustermusterlogistik und professioneller Installation – zu einer Mindestanforderung geworden. Eine erfolgreiche Umsetzung bestimmt die Präsenz in den wachsenden Heimrenovierungszyklen des US-Wandbelagsmarktes bei Millennials.

Geografische Analyse

Regionale Unterschiede innerhalb der Vereinigten Staaten prägen sowohl Nachfragekonzentrationen als auch Produktpräferenzen. Sun-Belt-Staaten – Texas, Florida, Arizona und North Carolina – lieferten 2024 zusammen mehr als die Hälfte aller Baugenehmigungen für Einfamilienhäuser. Diese Konzentration der Bautätigkeit bringt Großhändler und zertifizierte Installateure zusammen, senkt die Logistikkosten und steigert die Lagerumschläge. Im Gegensatz dazu weist der Nordosten die höchste Durchdringung von Vlies- und papierbasierten Produkten auf, bedingt durch stärkere Umweltpräferenzen und strengere Vorschriften zur Innenraumluftqualität.

Westküstenmetropolen wie Los Angeles, San Francisco und Seattle zeigen eine überdurchschnittliche Akzeptanz von digital gedruckten, individuellen Wandgemälden, unterstützt durch designorientierte Verbraucherbasen und innovative Gastgewerbeprojekte. Mittelwestliche Bundesstaaten bleiben preissensibel und bevorzugen langlebige Vinyltapeten in Gesundheitskorridoren und Bildungseinrichtungen. Ländliche Märkte hinken bei der Abdeckung durch Fachgeschäfte hinterher, was Baumärkte und Franchise-Farbgeschäfte zu den primären Zugangspunkten macht.

Der E-Commerce spielt in abgelegenen Regionen, in denen der Zugang zu Ausstellungsräumen begrenzt ist, eine überproportionale Rolle. Bedenken hinsichtlich der Farbtreue und der Notwendigkeit einer taktilen Bewertung stellen jedoch reine Online-Konversionsraten vor Herausforderungen und veranlassen Einzelhändler, Leih-Musterprogramme auszuweiten. Frachtaufschläge für starre Paneele hemmen die Durchdringung in Alaska und Hawaii, während Abzieh-und-Klebe-Tapeten wirtschaftlich zu Paketpreisen versandt werden können. Diese logistischen Besonderheiten verdeutlichen, wie die Geografie die Wachstumsvektoren des US-Wandbelagsmarktes auf Metropolregionsebene moduliert.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Farbkonzerne wie Sherwin-Williams und PPG nutzen ihre Präsenz im Bereich Architekturfarben, um Wandbeläge im Querverkauf anzubieten und Ausstattungspläne für Auftragnehmer und Projektplaner zu bündeln. Die Übernahme des nordamerikanischen Vertriebsnetzes von Sika AG durch Sherwin-Williams für USD 3,6 Milliarden im Jahr 2024 erweiterte sein Auftragnehmer-Filialnetz um 400 Standorte und verdeutlicht seine Kanalreichweitenstrategie. PPG ergänzte emissionsarme Kleberkapazitäten durch eine Anlagenmodernisierung im Wert von USD 150 Millionen in Delaware und richtete seine Produktionsanlagen auf die Umweltnachfrage aus.

Spezialisten wie York Wallcoverings und Brewster Home Fashions differenzieren sich durch Prominentenkooperationen und Direktverbraucher-Individualisierungsportale. Yorks „Design Studio” ermöglicht Anpassungen von Muster, Farbe und Maßstab mit einer Lieferzeit von 10 Tagen. Digital-native Disruptoren wie Spoonflower nutzen nutzergenerierte Inhalte und drucken einzigartige Wandgemälde, die den Großhandelsvertrieb umgehen. Technologiepartnerschaften, darunter das Augmented-Reality-Plugin von Wizart für Einzelhändler-Websites, sind für jüngere Käufer, die ausschließlich online recherchieren, zur Mindestanforderung geworden.

Es wird erwartet, dass die Konsolidierung weiter voranschreitet, da skalierbare Akteure digitale Spezialisten übernehmen, um Millennial-Segmente zu erschließen und gestalterische Agilität zu gewinnen. Gleichzeitig werden Nischenunternehmen hochmargige Nischen durch überlegene Handwerkskunst, limitierte Editionen und Öko-Innovationen wie Recyclingfaserträger verteidigen. Die allgemeine Wettbewerbsnarrative deutet auf eine schrittweise Verlagerung hin zu Omnichannel-Ökosystemen hin, die Komfort, Individualisierung und Umweltsicherheit verbinden und den US-Wandbelagsmarkt in Richtung seiner prognostizierten Werteobergrenze treiben.

Marktführer der US-Wandbelagsbranche

F. Schumacher & Co.

Crossville Inc.

York Wallcoverings Inc.

Benjamin Moore & Co.

Brewster Home Fashions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sherwin-Williams erweiterte seinen ColorSnap Visualizer auf 4.800 Filialen mit algorithmischer Tapetenabstimmung und integrierte einen kategorieübergreifenden Upsell in seine mobile App.

- November 2025: PPG Industries schloss eine Modernisierung seiner Anlage in Delaware, Ohio, im Wert von USD 150 Millionen ab und fügte wasserbasierte Kleberlinien für emissionsarme Wandbelagssubstrate hinzu.

- September 2025: Mohawk Industries ging eine Partnerschaft mit Crossville ein, um gemeinsam Porzellankachel-Wandbeläge für Nachrüstungen im Gastgewerbe und Einzelhandel zu entwickeln.

- Juli 2025: York Wallcoverings stellte sein „Design Studio”-Portal vor, das vollständig individualisierbare Tapeten mit einer Lieferzeit von 10 Tagen anbietet.

Berichtsumfang des US-Wandbelagsmarktes

Wandbeläge schützen die Wandoberfläche vor versehentlichen Flecken oder Kratzern und verleihen unverkleideten Wänden ein Gefühl von Qualität und Grandeur. Sie helfen auch dabei, das Interieur zu neutralisieren und es mit verschiedenen Farben und Mustern zu individualisieren. Darüber hinaus sind diese Beläge kosteneffizient. Die zwei häufigsten Anwendungsbereiche von Wandbelägen sind Wohn- und Gewerbebereiche. Wohnraumwandbeläge werden hauptsächlich in Privathaushalten und kleinen Unternehmen eingesetzt, um Räume aufzuwerten und den individuellen Stil auszudrücken.

Der US-Wandbelagsmarkt-Bericht ist segmentiert nach Material (Papierbasiert, Stoff/Textil, Holzbasiert, Vinyl und weitere Materialien), Produkttyp (Wandpaneel, Tapete, Fliese, Metallwandbelag und weitere Produkttypen), Endverbrauchsbranche (Gastgewerbe, Gesundheitswesen, Einzelhandel, Büros, Bildung, Wohnungsbau, Industrieanlagen und weitere Endverbrauchsbranchen) und Vertriebskanal (Fachgeschäft, Franchise-Geschäft, E-Commerce und weitere Vertriebskanäle). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papierbasiert |

| Stoff/Textil |

| Holzbasiert |

| Vinyl |

| Weitere Materialien |

| Wandpaneel | |

| Tapete | Vinyltapete |

| Vlies-Tapete | |

| Papierbasierte Tapete | |

| Stofftapete | |

| Weitere Tapetentypen | |

| Fliese | |

| Metallwandbelag | |

| Weitere Produkttypen |

| Gastgewerbe |

| Gesundheitswesen |

| Einzelhandel |

| Büros |

| Bildung |

| Wohnungsbau |

| Industrieanlagen |

| Weitere Endverbrauchsbranchen |

| Fachgeschäft |

| Franchise-Geschäft |

| E-Commerce |

| Weitere Vertriebskanäle |

| Nach Material | Papierbasiert | |

| Stoff/Textil | ||

| Holzbasiert | ||

| Vinyl | ||

| Weitere Materialien | ||

| Nach Produkttyp | Wandpaneel | |

| Tapete | Vinyltapete | |

| Vlies-Tapete | ||

| Papierbasierte Tapete | ||

| Stofftapete | ||

| Weitere Tapetentypen | ||

| Fliese | ||

| Metallwandbelag | ||

| Weitere Produkttypen | ||

| Nach Endverbrauchsbranche | Gastgewerbe | |

| Gesundheitswesen | ||

| Einzelhandel | ||

| Büros | ||

| Bildung | ||

| Wohnungsbau | ||

| Industrieanlagen | ||

| Weitere Endverbrauchsbranchen | ||

| Nach Vertriebskanal | Fachgeschäft | |

| Franchise-Geschäft | ||

| E-Commerce | ||

| Weitere Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Wandbelagsmarkt im Jahr 2026?

Die Größe des US-Wandbelagsmarktes erreichte 2026 USD 12,01 Milliarden und soll bis 2031 auf USD 14,31 Milliarden steigen.

Welche Produktkategorie soll bis 2031 am schnellsten wachsen?

Wandpaneele sollen mit einer CAGR von 4,63 % wachsen und damit alle anderen Produkttypen übertreffen.

Was treibt die Nachfrage in Wohnanwendungen an?

Abzieh-und-Klebe-Tapeten, E-Commerce-Visualisierungstools und Heimwerkeraktivitäten von Millennials treiben gemeinsam eine CAGR von 5,78 % für den Wohnungsbau an.

Warum gewinnen Vlies- und papierbasierte Tapeten an Bedeutung?

Sie erfüllen emissionsarme und Nachhaltigkeitskriterien, entsprechen den LEED-v4.1-Punkten und bieten eine einfachere Kleister-an-die-Wand-Installation.

Welcher Vertriebskanal soll Marktanteile gewinnen?

Franchise-Farbgeschäfte sollen mit einer CAGR von 5,21 % wachsen, indem sie lokale Lagerbestände mit Designerpartnerschaften verbinden.

Seite zuletzt aktualisiert am: