Stablecoin-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.33 Billionen US-Dollar |

| Marktgröße (2031) | 1.16 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.77% CAGR |

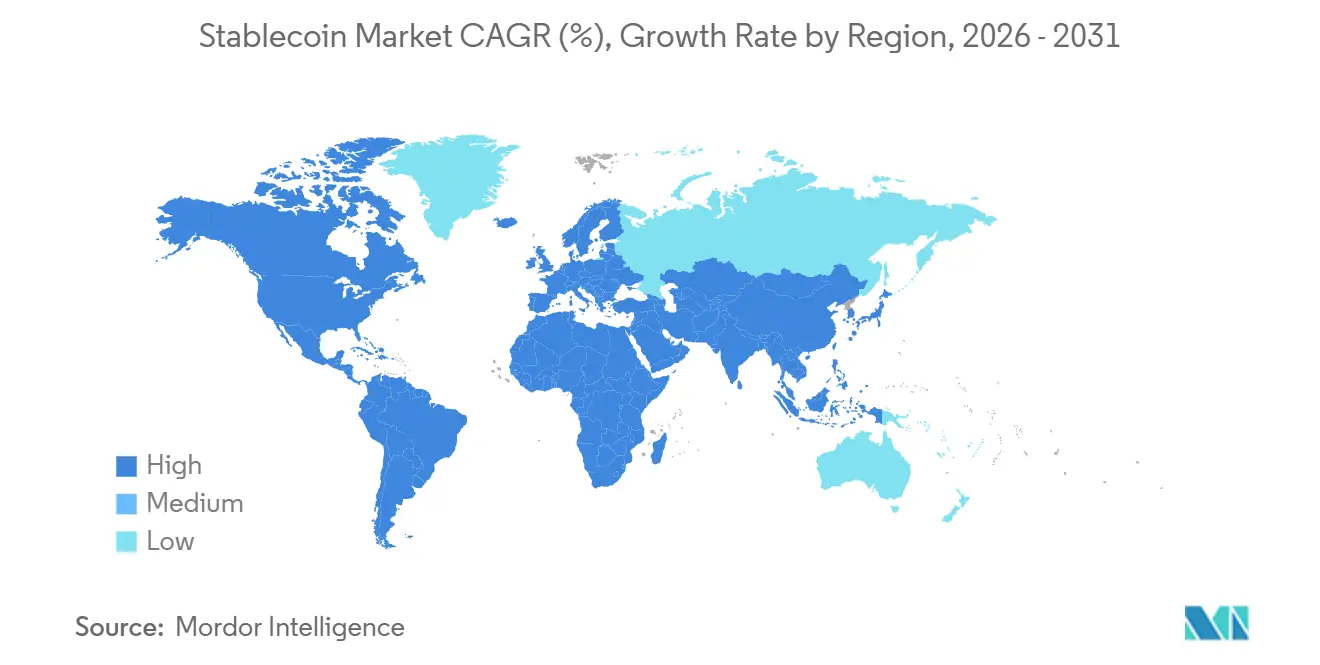

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

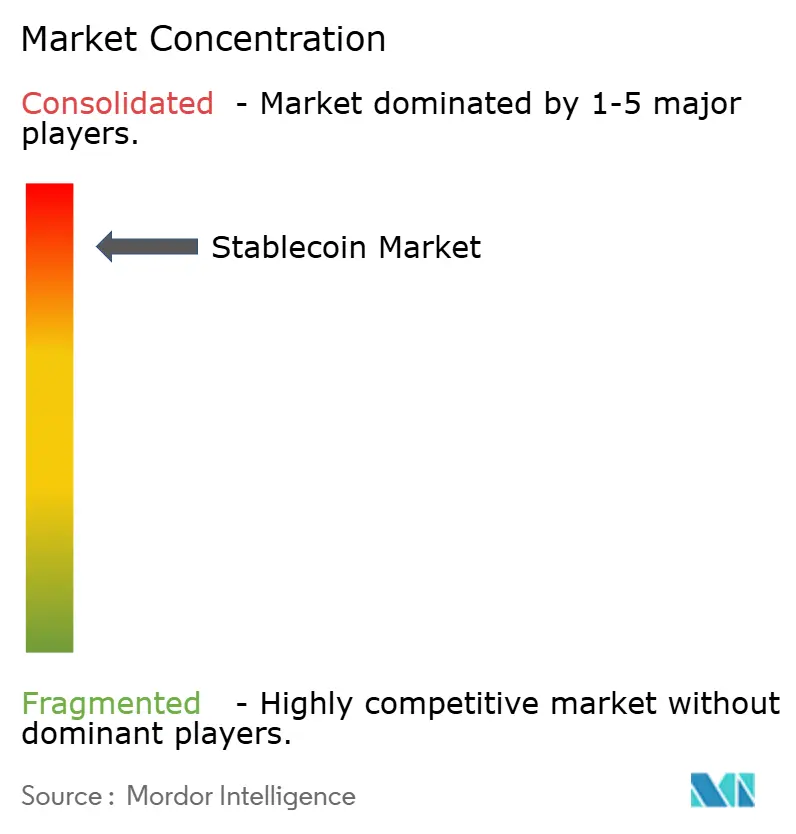

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Stablecoin-Marktanalyse von Mordor Intelligence

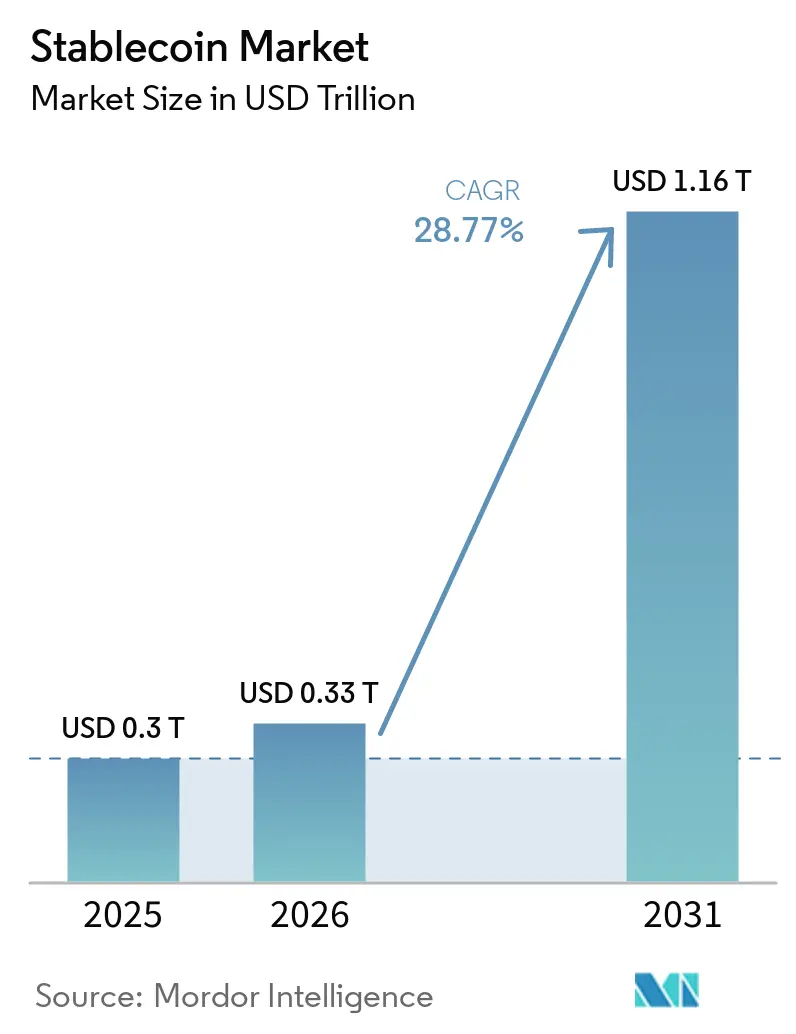

Die Größe des Stablecoin-Marktes soll von 0,3 Billionen USD im Jahr 2025 auf 0,33 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 28,77 % über den Zeitraum 2026–2031 einen Wert von 1,16 Billionen USD erreichen.

Der Stablecoin-Markt entwickelt sich von einem hauptsächlich im Kryptohandel eingesetzten Instrument zu einer breiteren Abwicklungsschicht für Treasury-Operationen, grenzüberschreitende Geschäftszahlungen und digitalen Handel. Regulatorische Fortschritte in den Vereinigten Staaten und Europa reduzieren die Compliance-Unsicherheit und erweitern die potenzielle Nutzerbasis für Emittenten, die Reserve-, Offenlegungs- und Governance-Standards erfüllen. Die Unternehmensadoption wird 2026 auch operativer, da Treasury-Plattformen und Zahlungsanbieter die Stablecoin-Abwicklung mit bestehenden Geschäftsabläufen und Auszahlungsnetzwerken verbinden. Der Stablecoin-Markt bleibt auf die größten Emittenten konzentriert, doch neue Produkte von Zahlungsunternehmen, Banken und kryptoeigenen Unternehmen erweitern das Wettbewerbsfeld in regulierten und institutionell ausgerichteten Nischen. Das Wachstum wird nach wie vor durch Bedenken hinsichtlich der Reserventransparenz und fragmentierter Lizenzvergabe begrenzt, doch dieselben Lücken schaffen Chancen für konforme Emittenten, Verwahrungsanbieter und Zahlungsinfrastrukturunternehmen, während die Umsetzung voranschreitet.

Wichtigste Erkenntnisse des Berichts

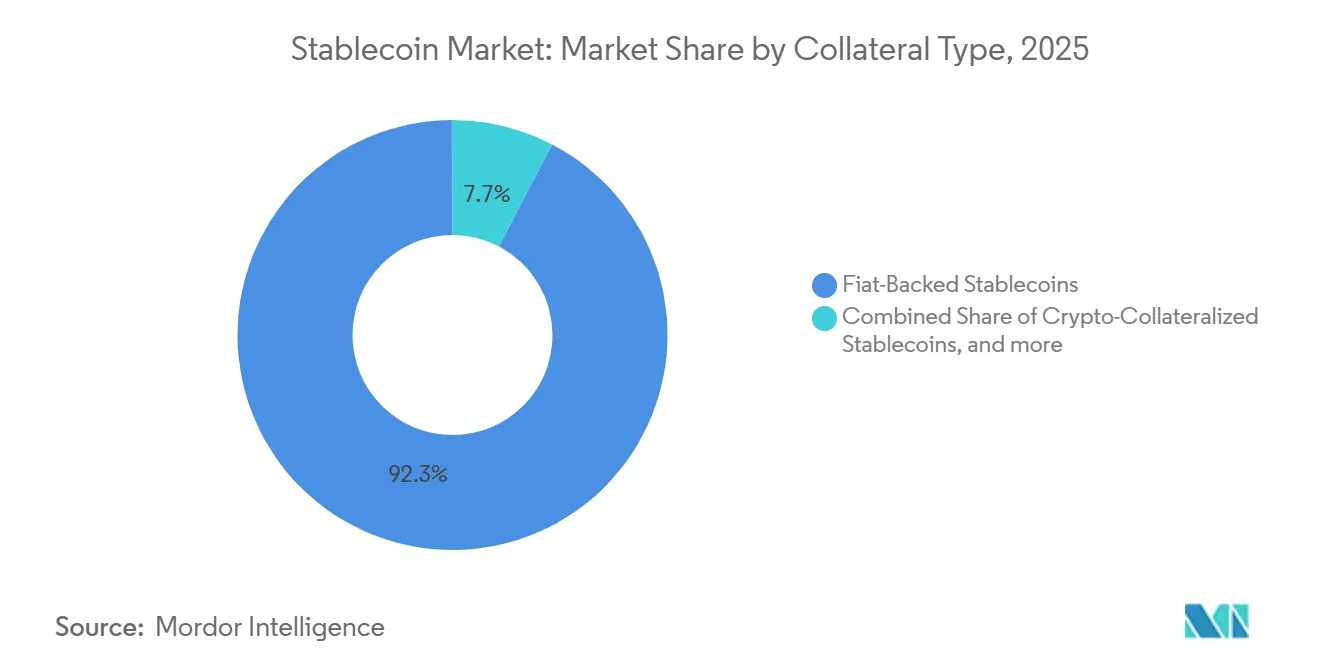

- Nach Sicherheitentyp entfielen 2025 92,3 % des Stablecoin-Marktanteils auf Fiat-gedeckte Stablecoins, während hybride und algorithmische Formate im Stablecoin-Markt bis 2031 voraussichtlich mit einer CAGR von 44,8 % wachsen werden.

- Nach Blockchain-Plattform hielt Tron 2025 einen Anteil von 34,9 % am Stablecoin-Markt, während Layer-2-Netzwerke bis 2031 voraussichtlich mit einer CAGR von 39,5 % wachsen werden.

- Nach Anwendung entfielen 2025 47,2 % des Stablecoin-Marktanteils auf Kryptowährungshandel und Liquiditätsmanagement, während grenzüberschreitende Zahlungen und Überweisungen bis 2031 voraussichtlich mit einer CAGR von 36,5 % wachsen werden.

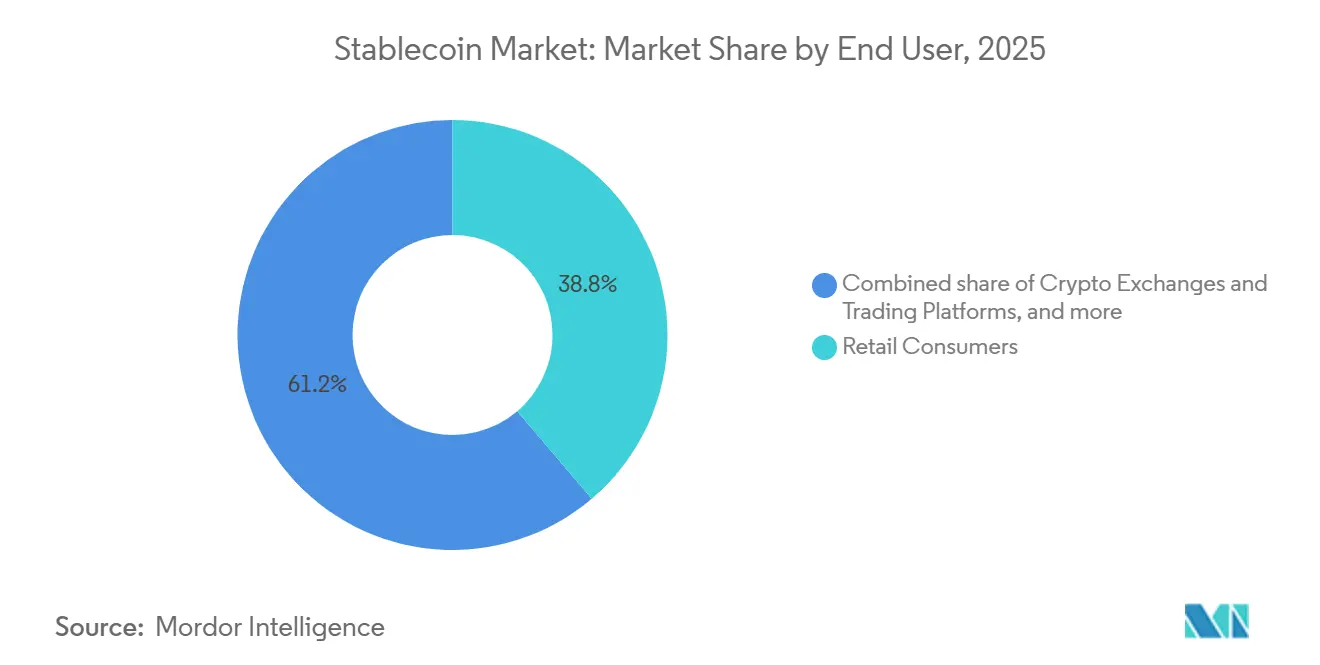

- Nach Endnutzer hielten Privatkunden 2025 einen Anteil von 38,8 % am Stablecoin-Markt, während Finanzinstitute und Zahlungsdienstleister bis 2031 voraussichtlich mit einer CAGR von 34,2 % wachsen werden.

- Nach Vertriebskanal entfielen 2025 59,4 % des Stablecoin-Marktes auf zentralisierte Börsen, während Zahlungsgateways und fintech-Plattformen bis 2031 voraussichtlich mit einer CAGR von 37,3 % wachsen werden.

- Nach Geografie entfiel 2025 ein Anteil von 39,6 % der Stablecoin-Marktgröße auf den asiatisch-pazifischen Raum, während der Nahe Osten und Afrika im Stablecoin-Markt bis 2031 voraussichtlich mit einer CAGR von 35,6 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Stablecoin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Grenzabwicklung | +5.5% | Global, mit konzentrierten frühen Gewinnen im Nahen Osten und Afrika, Südasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Liquiditätsbrücke für Kryptohandel und dezentralisierte Finanzen | +4.8% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Klarheit für reservegedeckte Stablecoins | +6.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Treasury-Renditeökonomie zur Unterstützung der Emittentenskalierung | +3.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| On-Chain-Treasury und Cash-Management für Unternehmen | +4.1% | Nordamerika, Europa und der asiatisch-pazifische Kernraum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Risikosegmentierung synthetischer Stablecoins und Renditenachfrage | +3.2% | Global, mit frühen Gewinnen in DeFi-aktiven Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Grenzabwicklung

Die Reibungsverluste bei grenzüberschreitenden Zahlungen stützen weiterhin den Stablecoin-Markt, da Stablecoin-Schienen jederzeit abwickeln können und die Abhängigkeit von langsameren Korrespondenzbankenketten reduzieren. Dies ist am wichtigsten in Korridoren, in denen Überweisungsgebühren, Abwicklungsverzögerungen und eingeschränkter Devisenzugang traditionelle Systeme sowohl für Privatpersonen als auch für Unternehmen nach wie vor kostspielig machen. Der Stablecoin-Markt profitiert auch davon, dass Korridorökonomien in frühen Adoptionsumgebungen oft wichtiger sind als formale Regelgebung, insbesondere dort, wo Nutzer Geschwindigkeit und Kosten über Produktkomplexität stellen. Das Zahlungsnetzwerk von Circle meldete zum 31. März 2026 ein annualisiertes Transaktionsvolumen von 8,3 Milliarden USD, nachdem die Fiat-Auszahlungsanbindung durch neue Korridore, darunter Brasilien und Nigeria, erweitert wurde[1]Circle, "Nium and Circle to Connect USDC Settlement with Global Payouts," Circle Pressroom, circle.com. Dies verschafft Emittenten und Partnern einen Vorteil, die kostengünstige Blockchain-Routen mit zuverlässiger lokaler Auszahlungsinfrastruktur in volumenstarken Überweisungs- und B2B-Zahlungskorridoren kombinieren können.

Regulatorische Klarheit für reservegedeckte Stablecoins

Regulatorische Klarheit ist eine wesentliche Stütze für den Stablecoin-Markt, da institutionelle Nutzer auf klarere Erwartungen hinsichtlich Reserven, Bestätigungen, Verwahrung und Emittentenaufsicht gewartet haben. Der GENIUS Act in den Vereinigten Staaten und MiCA in Europa schaffen den ersten großflächigen Compliance-Rahmen für Zahlungs-Stablecoins und verändern, wie Börsen, Banken und Zahlungsunternehmen Vertriebspartner bewerten. Der Stablecoin-Markt trennt sich nun deutlicher zwischen Emittenten, die formale Betriebsstandards erfüllen, und solchen, die sich noch auf regulatorische Graubereiche stützen. Diese Spaltung beeinflusst Plattformlistings, Unternehmenspartnerschaften und die Bereitschaft großer Finanzinstitute, Stablecoins in kundenorientierte Produkte zu integrieren. Das praktische Ergebnis ist, dass Compliance zu einem Vertriebsvorteil wird und nicht nur eine rechtliche Anforderung darstellt, was die Wettbewerbspositionierung im gesamten Stablecoin-Markt neu gestaltet.

On-Chain-Treasury und Cash-Management für Unternehmen

Die Adoption von Unternehmens-Treasury wird 2026 zu einem sichtbareren Treiber des Stablecoin-Marktes, da Unternehmen von Tests zu Live-Betriebsabläufen übergehen. Kyriba kündigte am 28. April 2026 eine Zusammenarbeit mit Circle an, um USDC in Treasury-Systeme zu integrieren und Unternehmensnutzern die Verwaltung von Liquidität und konzerninternen Abrechnungen innerhalb bestehender Finanzprozesse zu ermöglichen. Am 8. Juni 2026 setzten Ledger und Mantu Live-Stablecoin-Treasury-Zahlungsabläufe innerhalb des Treasury-Management-Systems von Kyriba unter Verwendung der regulierten Schienen von Fipto für Lieferantenzahlungen und grenzüberschreitende konzerninterne Überweisungen ein[2]Fipto, "Ledger and Mantu Deploy Enterprise Stablecoin Treasury via Kyriba, Powered by Fipto," Fipto, fipto.com. Der Stablecoin-Markt profitiert von diesen Einsätzen, weil sie zeigen, dass Treasury-Teams eine Rund-um-die-Uhr-Abwicklung nutzen können, ohne ihre Finanzstrukturen von Grund auf neu aufzubauen. Dieser Anwendungsfall ist auch compliance-sensibler als Privatzahlungen, was bedeutet, dass regulierte Emittenten und regulierte Dienstleistungspartner wahrscheinlich einen größeren Anteil der künftigen Unternehmensnachfrage auf sich vereinen werden.

Liquiditätsbrücke für Kryptohandel und dezentralisierte Finanzen

Kryptohandel und Liquidität im Bereich dezentralisierter Finanzen bleiben ein zentraler Wachstumsmotor für den Stablecoin-Markt, da Stablecoins weiterhin als wichtigste Rechnungseinheit und Sicherheitenschicht auf zentralisierten und dezentralisierten Handelsplätzen fungieren. Das vierteljährliche Stablecoin-Handelsvolumen überstieg Anfang April 2026 28 Billionen USD und repräsentierte 75 % des gesamten Kryptohandelsvolumens im Quellentwurf, was zeigt, wie tief Stablecoins in die Marktinfrastruktur eingebettet sind. Das On-Chain-Transaktionsvolumen weitete sich im Laufe des Jahres 2025 ebenfalls stark aus, da Sicherheitenwiederverwendung, Kreditaktivitäten und Renditestrategien das Kapital in DeFi-Protokollen zirkulieren ließen. Der Stablecoin-Markt wird auch durch Infrastrukturmigration geprägt, da große Emittenten führende Layer-2-Netzwerke zunehmend als dauerhafte Handelsplätze und nicht als vorübergehende Erweiterungen von Mainnet-Ökosystemen behandeln. Dies ist wichtig, weil die native Ausgabe auf skalierbaren Ketten die Liquidität vertiefen, Reibungsverluste durch Bridge-Risiken reduzieren und die Emittentenpositionierung stärken kann, wenn die DeFi-Abwicklung kostensensitiver wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei Reserventransparenz und Rücknahmevertauen | -2.1% | Global, am stärksten in Märkten ohne formale Emittentenaufsicht | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Lizenzierung und Compliance-Belastung | -3.8% | Global, insbesondere im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika, wo Rahmenbedingungen noch im Entstehen sind | Mittelfristig (2–4 Jahre) |

| Begrenzte Zahlungsdurchdringung jenseits kryptoeigener Nutzung | -2.4% | Schwellenmärkte, darunter Südamerika und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Marktkonzentration begrenzt Netzwerkeffekte neuer Emittenten | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei Reserventransparenz und Rücknahmevertauen

Reserventransparenz bleibt eine direkte Einschränkung für den Stablecoin-Markt, da institutionelle Nutzer nach wie vor großen Wert auf klare Rücknahmemechanismen, verifizierte Reserven und einheitliche Berichtsstandards legen. Selbst mit neuen Vorschriften ist die Umsetzung noch nicht in allen wichtigen Märkten abgeschlossen, was bedeutet, dass viele Investoren und Betriebspartner sich weiterhin auf freiwillige Bestätigungen und uneinheitliche Offenlegungspraktiken stützen. Der Stablecoin-Markt entwickelt daher eine Qualitätslücke zwischen den größten Emittenten, die strengere Offenlegungsstandards einhalten, und kleineren Emittenten, die Schwierigkeiten haben, die Reservestärke konsistent nachzuweisen. DeFi-Protokolle werden bei der Akzeptanz von Sicherheiten auch selektiver, da On-Chain-Reserveverifizierungstools an Bedeutung gewinnen, was den adressierbaren Markt für Emittenten, die steigende Transparenzerwartungen nicht erfüllen, potenziell verringert. Die Europäische Zentralbank warnte im Juli 2025 auch davor, dass Unterschiede zwischen den Regeln der Vereinigten Staaten und Europas regulatorische Arbitrage schaffen und systemische Bedenken aufwerfen könnten, wenn unzureichend beaufsichtigte Emittenten indirekten Zugang zu strengeren Märkten finden[3]European Central Bank, "From Hype to Hazard, What Stablecoins Mean for Europe," ECB Blog, ecb.europa.eu.

Fragmentierte globale Lizenzierung und Compliance-Belastung

Fragmentierte Lizenzierung erhöht die Kosten und das Ausführungsrisiko im Stablecoin-Markt, da Emittenten und Distributoren in verschiedenen Regionen unterschiedliche Reserveregeln, Emittentenkategorien, Offenlegungsstandards und Marktzugangsanforderungen navigieren müssen. Der asiatisch-pazifische Raum allein spiegelt diese Spannung wider, da Singapur einen gekennzeichneten Stablecoin-Rahmen vorantreibt, während andere Jurisdiktionen weiterhin über zulässige Emittentenstrukturen debattieren oder Beschränkungen für private Stablecoin-Ausgaben verschärfen. Der Stablecoin-Markt belohnt daher Skalierung, da große Emittenten gleichzeitig rechtliche, Compliance-, Verwahrungs- und Berichtsinfrastruktur in mehreren Regionen finanzieren können. Kleinere Herausforderer stehen vor einem schwierigeren Weg, da der grenzüberschreitende Vertrieb nun nicht nur von der Produktnachfrage abhängt, sondern auch von der Fähigkeit, mehrere Aufsichtserwartungen zu erfüllen, ohne die Einführungszeitpläne zu verlangsamen. Europa hat die Einstiegshürde auch durch MiCA-Lizenzierungswege erhöht, die die Marktformalisierung unterstützen, aber das Tempo begrenzen können, mit dem neue Marktteilnehmer über enge regionale oder Produktnischen hinaus expandieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitentyp: Fiat-Dominanz bleibt bestehen, während Renditestrukturen institutionellen Zuspruch gewinnen

Fiat-gedeckte Stablecoins hielten 2025 einen Marktanteil von 92,3 %, was zeigt, dass reservegedeckte Dollar-Instrumente weiterhin den Maßstab für den Stablecoin-Markt setzen. USDT und USDC zusammen machten etwa 83 % des Gesamtangebots aus, während andere Fiat-gedeckte Emittenten wie Paxos mit USDP und USDG, PayPal mit PYUSD, First Digital Trust mit FDUSD und Ripple mit RLUSD stärker auf gezielte Compliance und institutionelle Nischen ausgerichtet blieben. Dieses Muster zeigt, dass Vertrauen, Liquiditätstiefe und Börsenakzeptanz im größten Teil des Stablecoin-Marktes nach wie vor wichtiger sind als Produktvielfalt. Krypto-besicherte Stablecoins wie MakerDAOs DAI bleiben strukturell wichtig, da sie weiterhin als Kernsicherheit in DeFi-Kredit- und Handelssystemen dienen. Rohstoffgedeckte Token, darunter Tether Gold und Paxos Gold, profitierten 2025 ebenfalls von stärkeren Goldpreisen, und Tethers Kauf eines 12-prozentigen Anteils an Gold.com im Februar 2026 für 150 Millionen USD verknüpfte die tokenisierte Goldverteilung direkter mit der Nachfrage nach Edelmetallen.

Hybride und algorithmische Stablecoins sollen bis 2031 mit einer CAGR von 44,8 % expandieren und damit das am schnellsten wachsende Sicherheitensegment im Stablecoin-Markt darstellen. Das Wachstum wird durch die Nachfrage nach renditebringenden Strukturen angetrieben, die eine Alternative zu renditelosen reservegedeckten Modellen bieten, insbesondere bei institutionellen Allokateuren, die eine höhere Kapitaleffizienz aus dem digitalen Dollar-Engagement anstreben. Ethenas USDe ist ein klares Beispiel, da es eine synthetische Dollar-Struktur verwendet, die auf delta-neutralen Perpetual-Derivatepositionen aufgebaut ist, anstatt auf einfacher Reservehaltung. Die aktuelle Generation synthetischer Produkte unterscheidet sich wesentlich von den rein algorithmischen Formaten, die 2022 gescheitert sind, da die neueren Designs stärker risikosegmentiert und in ihrer Form strukturierten Kreditprodukten näher sind. Dennoch steht der Stablecoin-Markt hier vor einer politischen Lücke, da die Regulierung noch nicht vollständig kodifiziert hat, wie diese neueren Strukturen beaufsichtigt werden sollen, was Wachstumsraum und ein klares Abwärtsrisiko lässt, wenn die Aufsicht abrupt verschärft wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Blockchain-Plattform: Tron verankert das Privatkundenvolumen, während Layer-2-Netzwerke die Abwicklungsinfrastruktur umstrukturieren

Tron hielt 2025 einen Anteil von 34,9 % und war damit das größte Blockchain-Plattformsegment im Stablecoin-Markt. Diese Position spiegelt seine sehr niedrigen Transaktionsgebühren und seine Rolle als bevorzugte Route für USDT-Überweisungen im Privatkundenbereich in Schwellenmärkten in Südostasien, Subsahara-Afrika und Lateinamerika wider. Der Stablecoin-Markt auf Tron ist eng mit dem Zahlungsnutzen verbunden und nicht nur mit Spekulation, da viele Nutzer ihn als günstigste verfügbare Option für routinemäßige grenzüberschreitende Überweisungen nutzen. Ethereum behielt aufgrund seiner Rolle in institutionellen dezentralisierten Finanzen, hochwertigem Settlement und breiterem Anwendungssupport eine starke Position. Binance Smart Chain und Solana bedienten ebenfalls unterschiedliche Nutzergruppen, und PYUSD auf Solana profitierte von Gebühren unter einem Cent und wachsendem Interesse institutioneller Zahlungsabwickler.

Layer-2-Netzwerke sollen bis 2031 mit einer CAGR von 39,5 % wachsen und damit das am schnellsten wachsende Segment des Stablecoin-Marktes darstellen. Der Quellentwurf stellte fest, dass diese Netzwerke 2025 mehr als 1,9 Millionen tägliche Transaktionen verarbeiteten und Stablecoins mehr als 70 % des Layer-2-Transaktionsvolumens ausmachten, was die enge Verbindung zwischen Skalierungsadoption und Stablecoin-Nutzung unterstreicht. Es wurde auch festgestellt, dass die Layer-2-Adoption bis Ende 2025 85 % des Ethereum-Transaktionsdurchsatzes erreichte, während Base mehr als 30 % der US-amerikanischen Stablecoin-Transaktionen durch starke USDC-Volumina verarbeitete. Eine wichtige operative Verschiebung ist der Übergang von überbrückten Verträgen zur nativen Stablecoin-Ausgabe auf führenden Layer-2-Netzwerken, und Arbitrums Migration von USDC.e zu nativem USDC bis Ende 2025 spiegelte diese Veränderung wider. Dies ist für den Stablecoin-Markt wichtig, da Emittenten, die frühzeitig native Liquidität auf skalierbaren Ketten aufbauen, ihre Marktposition effektiver verteidigen können als Späteinsteiger, die auf bridge-abhängige Distribution angewiesen sind.

Nach Anwendung: Handel führt nach Anteil, grenzüberschreitende Zahlungen setzen die Wachstumsagenda

Kryptowährungshandel und Liquiditätsmanagement machten 2025 47,2 % des Stablecoin-Marktes aus und bestätigten damit, dass der Handel die größte Anwendung blieb. Stablecoins dienen weiterhin als primäres Kursnotierungsmittel für zentralisierte Börsenhandelspaare und als wichtige Sicherheitenform in dezentralisierten Finanzprotokollen. Dezentralisierte Finanzen behielten ebenfalls eine starke Position, da Kreditvergabe, gehebelter Handel, Sicherheitenrecycling und Renditebereitstellung alle von stabilen, übertragbaren On-Chain-Dollar-Einheiten abhängen. Treasury- und Cash-Management-Einsätze waren volumenmäßig kleiner, stachen aber als hochwertige institutionelle Anwendungsfälle hervor, da sie die Abhängigkeit von vorfinanzierten Konten reduzierten und die Abwicklungsgeschwindigkeit in Geschäftsabläufen verbesserten. E-Commerce und Händlerzahlungen befanden sich noch in der frühen Entwicklung, doch der Quellentwurf stellte fest, dass Grey Business bis Mitte 2026 ein stablecoin-denominiertes grenzüberschreitendes B2B-Transaktionsvolumen von 61,4 Millionen USD verarbeitete, wobei USDC und USDT den größten Anteil der Ströme auf der Plattform ausmachten.

Grenzüberschreitende Zahlungen und Überweisungen sollen bis 2031 mit einer CAGR von 36,5 % wachsen und damit die am schnellsten wachsende Anwendung im Stablecoin-Markt darstellen. Der Quellentwurf stellte fest, dass Stablecoins im ersten Halbjahr 2025 Überweisungen in Höhe von 8,6 Milliarden USD nach Südostasien lieferten, was auf eine aktive Verdrängung konventioneller drahtbasierter Überweisungsmodelle auf wichtigen Korridoren hindeutet. Diese Verschiebung ist strategisch wichtig, da der Stablecoin-Markt in einen Anwendungsfall expandiert, in dem etablierte Finanzinstitute eher Kunden oder Partner als direkte Konkurrenten werden. Dies schafft einen Weg für regulierte Emittenten, als Infrastrukturanbieter für Banken, Zahlungsdienstleister und Treasury-Plattformen zu agieren, anstatt nur in kryptoeigenen Kanälen zu konkurrieren. MoneyGram und NALA bestätigten diese Richtung, als sie am 17. April 2026 eine stablecoin-gestützte Auszahlungspartnerschaft ankündigten, die sich auf Afrika- und Asienkorridore mit nahezu Echtzeit-Abwicklung und niedrigeren Devisenkosten konzentriert[4]MENA Fintech Association, "MoneyGram and NALA Use Stablecoins for Payouts in Africa and Asia," MENA Fintech Association, mena-fintech.org.

Nach Endnutzer: Privatkundenvolumen verankert die Basis, institutionelle Adoption bestimmt die Entwicklung

Privatkunden hielten 2025 einen Stablecoin-Marktanteil von 38,8 % und waren damit das größte Endnutzersegment. Dieses Ergebnis spiegelte die große installierte Basis kryptoeigener Nutzer wider, die Stablecoins weiterhin als ihre wichtigste Rechnungseinheit für Börsenaktivitäten, Wallet-Überweisungen und On-Chain-Zahlungen verwenden. Der Quellentwurf stellte auch fest, dass die monatlichen Stablecoin-Transaktionen von 314 Millionen im Januar 2025 auf 3,2 Milliarden im Dezember 2025 stiegen, was darauf hindeutet, dass die Privatkundenadoption noch skalierte, während die institutionelle Nutzung größere Sichtbarkeit gewann. Kryptobörsen und Handelsplattformen machten weiterhin ein erhebliches Endnutzervolumen aus, da sie die Kernliquiditätsinfrastruktur für Ausgabe-, Handels- und Rücknahmeströme bleiben. Dies bedeutet, dass der Stablecoin-Markt nach wie vor auf einer großen Privatkunden- und Börsenbasis ruht, auch wenn seine nächste Wachstumsphase durch die Unternehmens- und institutionelle Adoption geprägt wird.

Finanzinstitute und Zahlungsdienstleister sollen bis 2031 mit einer CAGR von 34,2 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Stablecoin-Markt macht. Visa startete im Dezember 2025 die USDC-Abwicklung für US-amerikanische Banken, und Mastercard erweiterte sein Netzwerk 2026, um 6 regulierte Stablecoins auf 6 Blockchains zu unterstützen, was zeigt, dass globale Zahlungsnetzwerke Stablecoins nun als dauerhafte Abwicklungsschicht und nicht als kurzfristigen Versuch betrachten. Unternehmen und Händler skalieren die Adoption auch durch Live-Treasury- und Abwicklungsanwendungsfälle, wobei Corpay, Ledger und Mantu im Quellentwurf als Beispiele für echte operative Einsätze im Jahr 2026 genannt werden. Die Beteiligung von Regierungen und dem öffentlichen Sektor ist noch früh, aber Zentralbanken in Japan, Südkorea und den Vereinigten Arabischen Emiraten beobachten lizenzierte Stablecoin-Rahmenbedingungen sowohl als Ergänzungen zu als auch als Einschränkungen für künftige CBDC-Pläne. Entwickler und Web3-Plattformen bleiben ebenfalls stetige Nutzer, da Stablecoins weiterhin Protokollliquidität, Smart-Contract-Sicherheiten und operationale Geldbewegungen in dezentralisierten Anwendungen finanzieren.

Nach Vertriebskanal: Zentralisierte Börsen dominieren, fintech-Plattformen gewinnen den marginalen Dollar

Zentralisierte Börsen hielten 2025 einen Anteil von 59,4 % und waren damit der führende Vertriebskanal im Stablecoin-Markt. Sie bleiben die primäre Onboarding-Route für neue Nutzer und machen nach wie vor den größten Volumenanteil aus, da börsenbasierte Handelspaare Liquidität und Preisfindung verankern. Dezentralisierte Börsen trugen ebenfalls bedeutsam durch Liquiditätspools und Token-Swaps bei, während Wallet-Anbieter die direkte Schnittstelle für Peer-to-Peer-Überweisungen und Selbstverwahrung blieben. OTC-Desks und institutionelle Broker behalten eine spezialisierte Rolle, da sie Großblock-Ausführung, Preisdiskretion und Abwicklungsflexibilität bieten, die öffentliche Orderbücher nicht immer effizient bereitstellen können. Der Stablecoin-Markt ist daher nach wie vor stark von börsenbezogener Liquidität abhängig, auch wenn Zahlungs- und Unternehmenskanäle wichtiger werden.

Zahlungsgateways und fintech-Plattformen sollen bis 2031 mit einer CAGR von 37,3 % wachsen und damit die am schnellsten wachsende Vertriebsroute im Stablecoin-Markt darstellen. Die Integration von Modern Treasury mit USDC auf Base zeigte, wie Unternehmen On-Chain-Guthaben neben ACH-, Wire- und FedNow-Aktivitäten über eine einzige API-Schicht verwalten können, unter Verwendung einer im Quellentwurf genannten Geschäftsfluss-Baseline von 400 Milliarden USD Durchsatz. Diese Art der Integration ist wichtig, weil sie einen Großteil der technischen Reibung beseitigt, die zuvor konventionelle Zahlungsoperationen von blockchain-basierter Abwicklung trennte. Circle startete auch am 8. April 2026 CPN Managed Payments mit Thunes, Worldline und Veem als Startpartner, sodass Banken, fintechs, Zahlungsdienstleister und Unternehmen auf Stablecoin-Abwicklung zugreifen können, ohne digitale Vermögenswerte direkt zu verwalten. Der Stablecoin-Markt gewinnt durch diese vertrauten Schnittstellen schrittweise Adoption, da Unternehmen eher Stablecoin-Abwicklung nutzen, wenn sie als Funktion innerhalb bestehender Zahlungs- und Treasury-Software erscheint und nicht als separater Krypto-Workflow.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 39,6 % des Stablecoin-Marktes aus und war damit der größte regionale Markt. Die Führungsposition der Region spiegelt eine Kombination aus hoher Überweisungsaktivität, aktiver Börsenbeteiligung, mobilem Finanzverhalten und früher regulatorischer Entwicklung in Märkten wie Singapur, Hongkong, Südkorea und Japan wider. Privatkunden-USDT-Ströme auf Tron blieben besonders wichtig in südostasiatischen Korridoren, da niedrige Transaktionsgebühren und einfache Verfügbarkeit den Bedürfnissen preissensibler Nutzer und grenzüberschreitender Sender entsprechen. Südkoreas Digital Asset Basic Law blieb bis Mitte 2026 ins Stocken geraten, da die politischen Entscheidungsträger weiterhin darüber uneinig waren, welche Emittentenkategorien zugelassen werden sollten, was die Ausgabe von Stablecoins in Landeswährung verzögerte und globale Dollar-Stablecoins in der Zwischenzeit prominenter machte. Indien, Indonesien, Thailand, Vietnam und Malaysia bleiben ebenfalls wichtige Wachstumsmärkte für den Stablecoin-Markt, da unterversorgte Bevölkerungsgruppen, smartphone-basierte Finanzen und bedeutende Überweisungszuflüsse die Adoption weiterhin unterstützen.

Nordamerika und Europa definieren die Compliance-Grenze für den Stablecoin-Markt, da beide Regionen die Regeln gestalten, denen institutionelle Nutzer wahrscheinlich folgen werden. In den Vereinigten Staaten sind endgültige Regeln gemäß dem GENIUS Act bis zum 18. Juli 2026 erforderlich, wobei das Gesetz 120 Tage danach in Kraft tritt, was die formale institutionelle Marktaktivierung im Quellentwurf auf einen Zeitraum von Ende 2026 bis Anfang 2027 setzt. Tether startete USAT im Januar 2026 über Anchorage Digital Bank, mit Reserven bei Cantor Fitzgerald, was zeigt, wie große Emittenten Produktstrukturen speziell für das US-amerikanische Compliance-Umfeld vorbereiten. In Europa endet die vollständige MiCA-Übergangsperiode am 1. Juli 2026, und der Quellentwurf stellte fest, dass 10 Emittenten eine formale Zulassung erhielten, während USDT bereits im ersten Quartal 2025 von regulierten EU-Plattformen entfernt worden war. Die Europäische Kommission eröffnete auch am 20. Mai 2026 eine Konsultation, um zu prüfen, ob MiCA noch zweckmäßig ist, und der Quellentwurf stellte fest, dass Euro-Stablecoins 774 Millionen EUR oder 835,9 Millionen USD repräsentierten, gegenüber 320 Milliarden USD für auf Dollar lautende Instrumente, was die derzeit große Lücke zwischen Euro- und Dollar-Stablecoin-Aktivität verdeutlicht.

Der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 35,6 % wachsen, was sie zum am schnellsten wachsenden regionalen Segment im Stablecoin-Markt macht. Hohe Überweisungsabhängigkeit, Devisenzugangsbeschränkungen und expandierende Korridorinfrastruktur unterstützen diesen Anstieg, insbesondere in Märkten, die mit dem regulatorischen Umfeld Dubais und breiteren Expatriate-Zahlungsströmen verbunden sind. Der Stablecoin-Markt gewinnt auch in den Vereinigten Arabischen Emiraten an Bedeutung, da Unternehmen Zahlungsrouten suchen, die die Abhängigkeit von gestörten Korrespondenzbankkanälen reduzieren. Gleichzeitig bleibt Südamerika, insbesondere Brasilien und Argentinien, wichtig, da dollar-gebundene Stablecoins in devisenbeschränkten Umgebungen als praktische Instrumente dienen. Argentinien wurde im Quellentwurf als verantwortlich für etwa 46 % der lokalen Stablecoin-Volumina genannt, während das brasilianische Zentralbanksystem und das fintech-Ökosystem Verbindungen mit USDC und dem PIX-Sofortzahlungssystem erkunden, was während des Prognosezeitraums einen großen institutionellen Korridor eröffnen könnte.

Wettbewerbslandschaft

Der Stablecoin-Markt ist auf Emittentenebene stark konzentriert, obwohl die breitere Wertschöpfungskette vielfältiger bleibt. Tether und Circle hielten Anfang 2026 zusammen etwa 83 % des Gesamtangebots, was dem Markt trotz einer wachsenden Liste neuer Emittenten, Zahlungspartner, Verwahrungsanbieter und Blockchain-Netzwerke einen konzentrierten Kern gab. Der Wettbewerb wird zunehmend durch Vertriebszugang, Reserveglaubwürdigkeit und regulatorische Bereitschaft geprägt und nicht nur durch einfache Token-Ausgabe. Die compliance-orientierte Strategie von Circle verschaffte ihr eine stärkere Position in regulierten Umgebungen, nachdem sie im Juli 2024 als erster globaler Emittent die vollständige MiCA-Konformität erreichte, was dazu beitrug, eine Verschiebung zu unterstützen, bei der das monatliche On-Chain-Transaktionsvolumen von USDC das von USDT im April 2026 übertraf, wie im Quellentwurf festgestellt. Der Stablecoin-Markt bewegt sich daher auf eine Struktur zu, in der rechtliche Bereitschaft und Unternehmensanbindung genauso wichtig sind wie Liquiditätsskala.

Tether hat mit geografischer Diversifizierung und breiterer Produktexpansion reagiert, anstatt sich ausschließlich auf seine Legacy-USDT-Basis im Stablecoin-Markt zu stützen. Der Start von USAT im Januar 2026 für das US-amerikanische institutionelle Segment, die Investition von 150 Millionen USD in Gold.com und die im Juni 2026 angekündigte goldgedeckte Visa-Kartenpartnerschaft mit Fasset zeigen alle eine Strategie, die auf die Erweiterung von Reserveformaten und die Verbreiterung von Zugangspunkten für verschiedene Nutzergruppen ausgerichtet ist. Circle hat sich stärker auf Infrastruktur und regulierten Vertrieb konzentriert, einschließlich CPN Managed Payments, Treasury-Integrationen mit Kyriba und Partnerschaften, die Stablecoin-Abwicklung mit lokalen Auszahlungen verbinden. Mastercards Expansion 2026 zur Unterstützung mehrerer regulierter Stablecoins auf mehreren Blockchains deutet auch darauf hin, dass die Netzwerkschicht sich auf ein Multi-Emittenten-Abwicklungsmodell und nicht auf ein Single-Token-Ergebnis vorbereitet. Dies ist wichtig, weil der Stablecoin-Markt zunehmend durch Interoperabilität, Software-Integration und institutionelle Nutzbarkeit geprägt wird und nicht nur durch Token-Angebot.

Weißraum-Chancen sind am deutlichsten bei regulierten Euro-Stablecoins sichtbar. Nicht-USD-Instrumente wie AED-, SGD-, BRL- und INR-gebundene Produkte sowie programmierbare Zahlungsschienen können KI-native Transaktionsabläufe unterstützen. Circles Start von Arc im August 2025, einer EVM-kompatiblen Layer-1-Blockchain für stablecoin-native Finanzen und KI-Agenten-Integrationen, zeigte, wie Emittenten sich bereits für diese nächsten Anwendungsfälle positionieren. Verwahrungs- und Betriebsinfrastrukturunternehmen wie Anchorage Digital, BitGo und Fireblocks spielen ebenfalls eine wichtige Gatekeeping-Rolle, da sie bestimmen, welche Stablecoins institutionelle Onboarding-Standards erfüllen. Der Stablecoin-Markt wird daher wahrscheinlich an der Spitze konzentriert bleiben, während er darunter mehrschichtiger wird, wobei Emittenten, Verwahrer, Zahlungsnetzwerke und Unternehmenssoftwareanbieter alle darum konkurrieren, den Zugang zur nächsten Adoptionsphase zu kontrollieren.

Führende Unternehmen der Stablecoin-Branche

-

Tether Limited

-

Circle Internet Financial, Inc.

-

PayPal Holdings, Inc.

-

Paxos Trust Company, LLC

-

Ethena Labs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Fipto und Kyriba gaben bekannt, dass Ledger und Mantu im Juni 2026 Live-Stablecoin-Treasury-Operationen innerhalb des Treasury-Management-Systems von Kyriba eingesetzt haben, unter Verwendung der regulierten Schienen von Fipto – die ersten produktionsreifen regulierten Stablecoin-Treasury-Einsätze innerhalb einer Enterprise-TMS-Plattform, die automatisierte Lieferantenzahlungen und grenzüberschreitende konzerninterne Überweisungen abdecken. Dies schafft einen replizierbaren Entwurf für die Unternehmens-Treasury-Adoption digitaler Zahlungen und Stablecoins.

- Mai 2026: Circle und Nium gaben eine Partnerschaft bekannt, die USDC-Abwicklung mit Auszahlungen auf der letzten Meile in über 190 Ländern und 100 Währungen verbindet. Das Zahlungsnetzwerk von Circle meldete zum 31. März 2026 ein annualisiertes Transaktionsvolumen von 8,3 Milliarden USD, was die rasche institutionelle Skalierung des CPN widerspiegelt.

- April 2026: Circle startete CPN Managed Payments, eine Full-Stack-Stablecoin-Abwicklungsplattform, die es Zahlungsdienstleistern, fintechs, Banken und Unternehmen ermöglicht, auf Stablecoin-Schienen zuzugreifen, ohne digitale Vermögenswerte direkt zu verwalten, mit Thunes, Worldline und Veem als Startpartner. Das kumulative On-Chain-Abwicklungsvolumen von USDC überstieg bis März 2026 70 Billionen USD, wobei das On-Chain-Volumen im vierten Quartal 2025 fast 12 Billionen USD erreichte.

- April 2026: Kyriba und Circle gaben eine Zusammenarbeit bekannt, um USDC-Funktionen in die Treasury-Management-Plattform von Kyriba zu integrieren, sodass Unternehmens-Treasury-Teams konzerninterne Liquidität verwalten und rund um die Uhr auf On-Chain-Abwicklung innerhalb bestehender Workflows zugreifen können.

Umfang des globalen Stablecoin-Marktberichts

| Fiat-gedeckte Stablecoins |

| Krypto-besicherte Stablecoins |

| Algorithmische Stablecoins |

| Rohstoffgedeckte Stablecoins |

| Sonstige Stablecoins |

| Ethereum |

| Tron |

| Binance Smart Chain |

| Solana |

| Layer-2-Netzwerke |

| Sonstige Blockchain-Plattformen |

| Kryptowährungshandel und Liquiditätsmanagement |

| Grenzüberschreitende Zahlungen und Überweisungen |

| Dezentralisierte Finanzen |

| E-Commerce und Händlerzahlungen |

| Treasury und Cash-Management |

| Sonstige Anwendungen |

| Privatkunden |

| Kryptobörsen und Handelsplattformen |

| Finanzinstitute und Zahlungsdienstleister |

| Unternehmen und Händler |

| Entwickler und Web3-Plattformen |

| Regierungs- und öffentliche Sektoreinrichtungen |

| Zentralisierte Börsen |

| Dezentralisierte Börsen |

| Wallet-Anbieter |

| Zahlungsgateways und fintech-Plattformen |

| OTC-Desks und institutionelle Broker |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Sicherheitentyp | Fiat-gedeckte Stablecoins | |

| Krypto-besicherte Stablecoins | ||

| Algorithmische Stablecoins | ||

| Rohstoffgedeckte Stablecoins | ||

| Sonstige Stablecoins | ||

| Nach Blockchain-Plattform | Ethereum | |

| Tron | ||

| Binance Smart Chain | ||

| Solana | ||

| Layer-2-Netzwerke | ||

| Sonstige Blockchain-Plattformen | ||

| Nach Anwendung | Kryptowährungshandel und Liquiditätsmanagement | |

| Grenzüberschreitende Zahlungen und Überweisungen | ||

| Dezentralisierte Finanzen | ||

| E-Commerce und Händlerzahlungen | ||

| Treasury und Cash-Management | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Privatkunden | |

| Kryptobörsen und Handelsplattformen | ||

| Finanzinstitute und Zahlungsdienstleister | ||

| Unternehmen und Händler | ||

| Entwickler und Web3-Plattformen | ||

| Regierungs- und öffentliche Sektoreinrichtungen | ||

| Nach Vertriebskanal | Zentralisierte Börsen | |

| Dezentralisierte Börsen | ||

| Wallet-Anbieter | ||

| Zahlungsgateways und fintech-Plattformen | ||

| OTC-Desks und institutionelle Broker | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Stablecoin-Adoption jenseits des Kryptohandels an?

Die stärksten Expansionsbereiche sind grenzüberschreitende Zahlungen, Unternehmens-Treasury und institutionell ausgerichtete Abwicklungsabläufe. Die Stablecoin-Marktgröße soll bis 2031 1.155,4 Milliarden USD erreichen, unterstützt durch diese neueren Anwendungsfälle.

Welcher Sicherheitentyp führt derzeit bei Stablecoins?

Fiat-gedeckte Stablecoins führten 2025 mit einem Anteil von 92,3 %. Dies spiegelt die anhaltende Präferenz für dollar-gebundene, reservegedeckte Instrumente in Zahlungen, Handel und Treasury-Aktivitäten wider.

Welche Blockchain führt heute bei der Stablecoin-Aktivität?

Tron führte 2025 mit einem Anteil von 34,9 % aufgrund niedriger Transaktionskosten und starker Nutzung in Privatkunden-Überweisungskorridoren. Layer-2-Netzwerke sind jedoch das am schnellsten wachsende Plattformsegment mit einer CAGR von 39,5 % bis 2031.

Warum werden Finanzinstitute bei Stablecoins aktiver?

Banken, Zahlungsunternehmen und Treasury-Plattformen adoptieren Stablecoins für schnellere Abwicklung, besseres Liquiditätsmanagement und reduzierte Abhängigkeit von vorfinanzierten Konten. Finanzinstitute und Zahlungsdienstleister sollen bis 2031 mit einer CAGR von 34,2 % wachsen.

Welche Region führt bei der aktuellen Aktivität und welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum hielt 2025 den größten regionalen Anteil mit 39,6 %. Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 35,6 % bis 2031.

Wie konzentriert ist die Emittentenlandschaft?

Die Emittentenebene ist stark konzentriert, wobei Tether und Circle Anfang 2026 zusammen etwa 83 % des Angebots hielten. Deshalb ist der Markt, obwohl das breitere Ökosystem vielfältiger wird.

Seite zuletzt aktualisiert am: