Marktgröße und Marktanteil vietnamesischer Keramikfliesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.92 Milliarden US-Dollar |

| Marktgröße (2026) | 6.3 Milliarden US-Dollar |

| Marktgröße (2031) | 8.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vietnamesische Keramikfliesen durch Mordor Intelligence

Die Marktgröße für vietnamesische Keramikfliesen wird voraussichtlich von USD 5,92 Milliarden im Jahr 2025 auf USD 6,3 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,39 % über den Zeitraum 2026–2031 USD 8,58 Milliarden erreichen. Die Bautätigkeit stieg von 2024 bis 2027 jährlich um 7 %, da die Regierung USD 30 Milliarden für öffentliche Bauprogramme bereitstellte und damit eine solide Grundlage für eine neue Fliesennachfrage schuf[1]Quelle: US-Handelsministerium, "Ausblick auf den vietnamesischen Baustoffmarkt 2025," commerce.gov. Ein stabiles BIP-Wachstum von 6–6,5 % im Jahr 2024 und eine Produktionsausweitung von 8–9 % stimulierten die Haushaltseinkommen und ermöglichten eine breitere Nutzung höherwertiger Feinsteinzeug- und glasierter Formate. Wohnbauprojekte blieben die größte einzelne Verbrauchsbasis, da rasche Urbanisierungsmigration die Wohnungsbaubeginne steigerte; Hotel-, Einzelhandels- und Verkehrsdrehscheiben entwickelten sich jedoch zum schnellsten neuen Absatzkanal für hochwertige Platten. Fragmentierter Wettbewerb, weitreichende Exportverflechtungen und steigende Online-Verkäufe schaffen gemeinsam mehrere Einstiegspunkte für Investoren, die im Markt für vietnamesische Keramikfliesen Skalierungseffekte erzielen möchten.

Wesentliche Erkenntnisse des Berichts

- Nach Endnutzer hielt der Wohnbereich 2025 einen Marktanteil von 55,12 % am Markt für vietnamesische Keramikfliesen; Gewerbeanwendungen verzeichnen bis 2031 eine CAGR von 7,42 %.

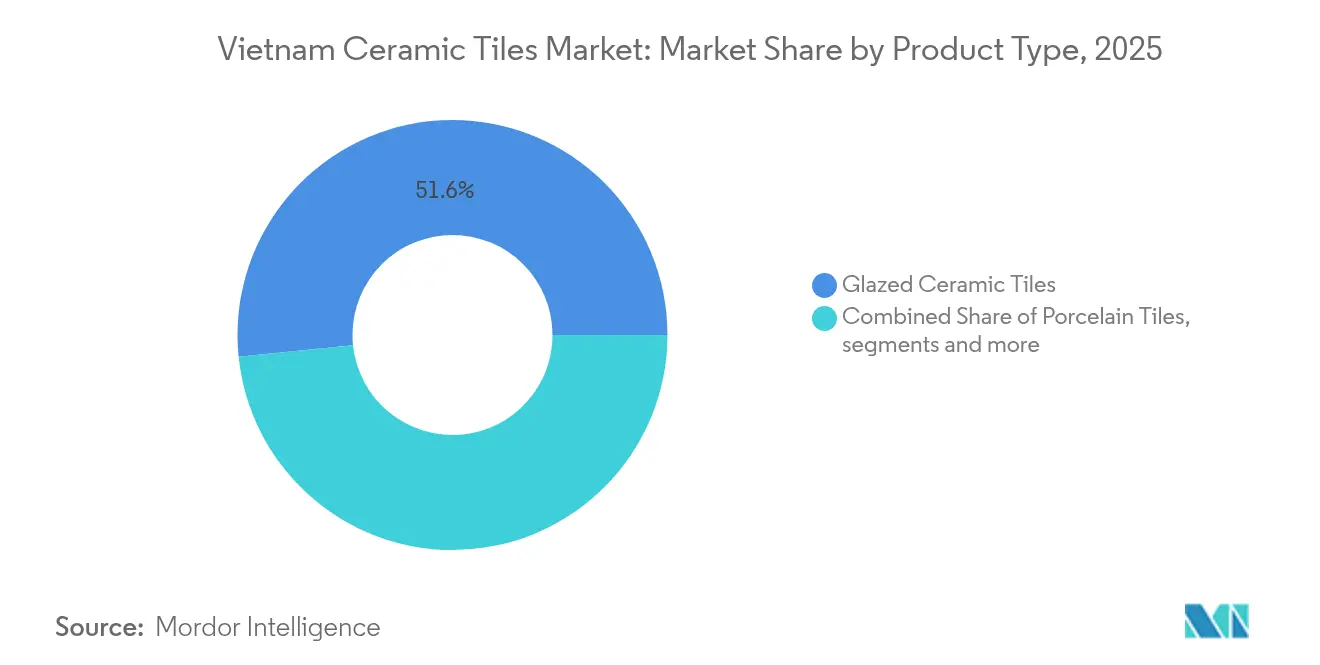

- Nach Produkttyp entfielen 2025 auf glasierte Keramikfliesen 51,62 % des Marktvolumens für vietnamesische Keramikfliesen; Feinsteinzeugfliesen werden bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen.

- Nach Anwendung entfielen 2025 auf Bodenfliesen 60,35 % des Marktvolumens für vietnamesische Keramikfliesen; Dachfliesen werden bis 2031 voraussichtlich eine CAGR von 6,54 % verzeichnen.

- Nach Konstruktionstyp entfielen 2025 auf Neubau 65,25 % des Marktvolumens für vietnamesische Keramikfliesen; Renovierungen werden bis 2031 voraussichtlich mit einer CAGR von 6,78 % zunehmen.

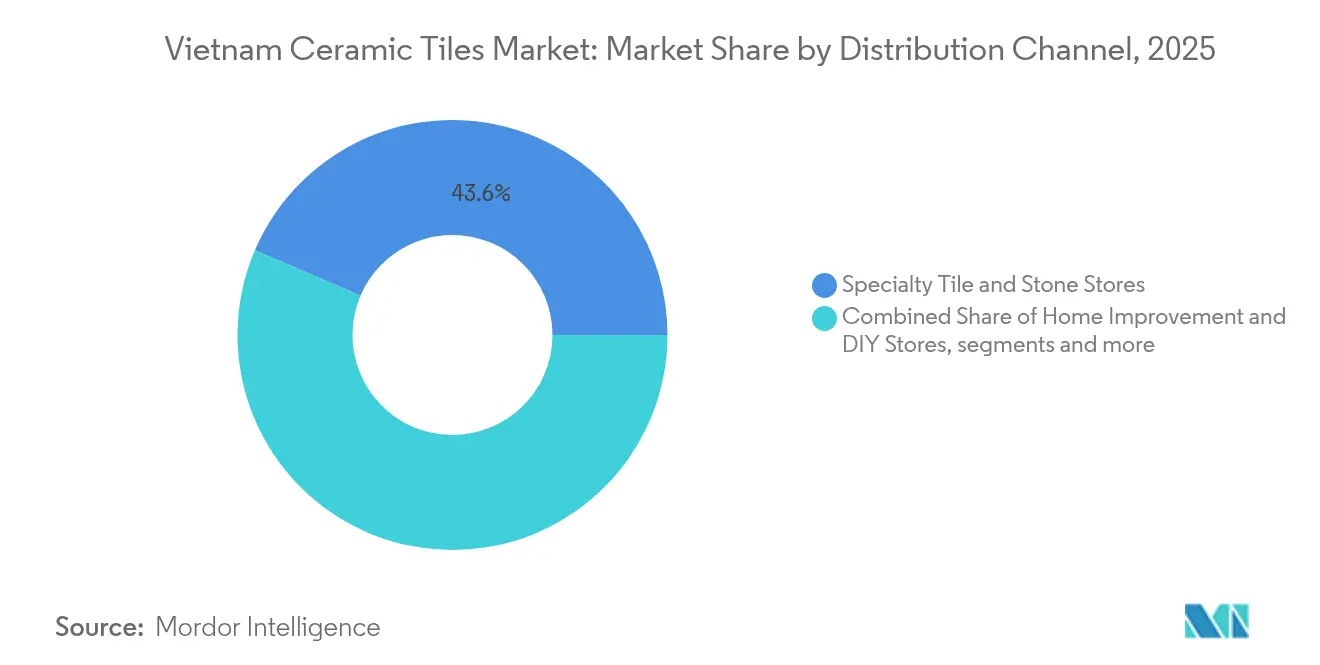

- Nach Vertriebskanal hielten Fliesen-Fachhandelsgeschäfte 2025 einen Marktanteil von 43,55 % am Markt für vietnamesische Keramikfliesen; der Online-Einzelhandel ist zwischen 2026 und 2031 auf eine CAGR von 8,49 % ausgerichtet.

- Nach Region führte Südvietnam 2025 mit einem Umsatzanteil von 39,25 %; Zentralvietnam wird bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für vietnamesische Keramikfliesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Urbanisierung & Wohnungsbaunachfrage | +1.8% | Ho-Chi-Minh-Stadt & Hanoi | Mittelfristig (2–4 Jahre) |

| Staatliche Infrastrukturinvestitionen & Smart-City-Programme | +1.5% | Zentrale & nördliche Korridore | Langfristig (≥4 Jahre) |

| Wachsende Mittelklassepräferenz für hochwertige Ästhetik | +1.2% | Südlicher Kern, expandierender Zentralbereich | Mittelfristig (2–4 Jahre) |

| Ausweitung von Gewerbeimmobilien & Tourismuseinrichtungen | +0.9% | Küstenmetropolen & städtische Zentren | Kurzfristig (≤2 Jahre) |

| Großformatige Feinsteinzeugplatten für energieeffiziente Kühlung | +0.7% | Landesweit, früh in Industriezonen | Langfristig (≥4 Jahre) |

| Lokalisierter digitaler Tintenstrahldruck verringert Importabhängigkeit | +0.4% | Nördliche Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Urbanisierung & Wohnungsbaunachfrage

Die nationale Urbanisierung bewegt sich auf das offizielle Ziel von 60–65 % bis 2030 zu, wobei provinzielle Masterpläne Hochhausviertel und Satellitenstädte vorantreiben[2]Quelle: Bauministerium, "Digitale Transformation in der Stadtentwicklung," chinhphu.vn. Mehr als 30.000 neue Eigentumswohnungen wurden 2024 in nördlichen Städten fertiggestellt, und die durchschnittlichen Verkaufspreise auf dem Primärmarkt in Hanoi stiegen um 36 %, was auf eine entschiedene Hinwendung zu markenhafter, hochwertigerer Ausstattung hindeutet. Sozialwohnungs-Megaprojekte im Wert von 16.000 Milliarden VND allein in Đông Anh werden in zwei Phasen fast 6.900 Einheiten hinzufügen und damit das Volumen für mittelpreisige Fliesen sichern. Regulatorische Klarheit durch neu verabschiedete Boden- und Wohnungsbaugesetze verkürzt die Projektvorlaufzeiten und stärkt das Vertrauen der Bauträger. Infolgedessen bezieht der Markt für vietnamesische Keramikfliesen sein Kernvolumen weiterhin aus Bodenbelagspaketen in Massenwohnblöcken, bei denen Kaufentscheidungen von Haltbarkeit und Verfügbarkeit abhängen.

Staatliche Infrastrukturinvestitionen & Smart-City-Programme

Ein Rekordwert von 230 öffentlichen Bauprojekten wurde im August 2025 gleichzeitig begonnen, was das Engagement der Regierung in den Bereichen Verkehr, Bildung und städtische Resilienz verdeutlicht. Digitale Governance-Reformen haben 95 % der Baugenehmigungen in die Online-Abwicklung überführt, wodurch Verwaltungsverzögerungen erheblich reduziert und Ausschreibungsmöglichkeiten für lokale Fliesenhersteller ausgeweitet wurden. Flaggschiff-Mischnutzungsvorhaben wie das 2.870 Hektar große Vinhomes Green Paradise betonen Nachhaltigkeit und hochwertige Gebäudehüllen, die stark auf Feinsteinzeugplatten setzen. Provinzbehörden betreuen nun ihre eigenen Smart-City-Pläne und ziehen Investoren aus Hongkong und Shenzhen an, die sensorgestützte Stadtquartiere entwickeln, die langlebige, wartungsarme keramische Verkleidungen erfordern. Solche Kapitalflüsse wirken sich auf den gesamten Markt für vietnamesische Keramikfliesen aus und schaffen für inländische Hersteller eine mehrjährige Auftragsplanung.

Wachsende Mittelklassepräferenz für hochwertige Ästhetik

Vietnams wachsende verfügbare Einkommensbasis lenkt die Verbraucher zu größeren Formaten von 60 × 120 cm und Hochglanz-Marmoroptiken, was den 52-%-Anteil glasierter Fliesen festigt. Die Hersteller haben darauf reagiert, indem sie italienische Tintenstrahllinien mit einer Auflösung von 400 DPI installierten, die Naturstein und Holz mit feinen Farbabstufungen imitieren. Designstudios arbeiten mit lokalen Handwerkern zusammen, um Sondereditionsoberflächen herauszubringen, die zeitgenössische Innenräume mit Kulturerbe-Motiven verknüpfen und die Margen ausweiten. Die kulturelle Wiederbelebung des traditionellen Cham-Handwerks hat eine Boutique-Nachfrage nach dekorativen Mosaiken ausgelöst, die das Massenangebot ergänzen. Dieser gemischte Premiumisierungstrend positioniert Feinsteinzeug als die am schnellsten wachsende Produktkategorie innerhalb des Marktes für vietnamesische Keramikfliesen.

Großformatige Feinsteinzeugplatten für energieeffiziente Kühlung

Forschungen zu feuchtigkeitsregulierenden Oxiden zeigen, dass fortschrittliche Fliesen die Dachoberflächentemperaturen um bis zu 42 °C senken können, was zu 30-%-igen Einsparungen bei der Kühlenergie führt[3]Quelle: MDPI, "Feuchtigkeitsregulierende Keramikfliesen für passive Kühlung," mdpi.com. . Pilotinstallationen in Industrieparks demonstrieren, wie reflektierende Platten Wärmeinseln abschwächen und mit dem nationalen Netto-Null-bis-2050-Fahrplan in Einklang stehen. Inländische Anbieter haben begonnen, 9 mm dünne „Kühldach”-Paneele neben konventionellen Linien zu vermarkten, unterstützt durch Fördermittel für kohlenstoffarme Baumaterialien. Gewerbliche Nutzer schätzen die betrieblichen Kostensenkungen, was eine frühe Übernahme in Werkstattumrüstungen beschleunigt. Langfristig werden energieintelligente Oberflächen die Wachstumstrajektorie von Feinsteinzeug im vietnamesischen Keramikfliesenmarkt stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Energiekosten beeinträchtigen Produktionsmargen | -0.8% | Nördliche Brennzentren | Kurzfristig (≤2 Jahre) |

| Zunehmender Wettbewerb durch kostengünstige Importe | -0.6% | Häfen & Grenzprovinzen | Mittelfristig (2–4 Jahre) |

| Produktionsüberkapazitäten treiben Preisdruck | -0.5% | Landesweite Cluster | Mittelfristig (2–4 Jahre) |

| Verschärfte Umwelt- und Wassernutzungsvorschriften | -0.4% | Industriezonen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energiekosten beeinträchtigen Produktionsmargen

Brennöfen verbrauchen große Mengen Erdgas oder Kohle, sodass Spotpreisanstiege die Rentabilität der rund 1.200 Fliesenfabriken Vietnams direkt schmälern. Viele kleinere Betreiber verwenden noch immer veraltete Tunnelöfen mit einer Wärmeeffizienz unter 40 %, was Kostenschwankungen verstärkt. Pilotprojekte zur Erforschung wasserstofffähiger Brenner oder Dach-Photovoltaikanlagen versprechen Entlastung, erfordern jedoch Kapitalaufwendungen, die Kleinstunternehmen nicht schnell stemmen können. Die im Rahmen der Resolution 77 vorgeschlagene Steuererleichterung auf importierte Ofenteile könnte den Übergang erleichtern, doch kurzfristiger Margendruck bleibt wahrscheinlich. Folglich könnte der vietnamesische Keramikfliesenmarkt eine Konsolidierung erfahren, da nur energiebewusste Hersteller wettbewerbsfähige Kosten aufrechterhalten.

Zunehmender Wettbewerb durch kostengünstige Importe

Regionale Lieferanten, vornehmlich aus China, liefern sowohl Rohstoffe als auch fertige Formate zu aggressiven Preisen und stellen inländische Marken im Standardsortiment vor Herausforderungen. Zolldaten zeigen, dass China einen Anteil von 60 % an den nach Vietnam verschifften keramischen Vorleistungsgütern hält, was Abhängigkeitsrisiken unterstreicht[4]Quelle: Allgemeine Zolldirektion Vietnam, "Importstruktur keramischer Vorleistungsgüter 2024," customs.gov.cn.. Vietnamesische Unternehmen begegnen dem, indem sie sich als Premiumanbieter positionieren – führende Hersteller erzielen einen Preisaufschlag von 80–90 % gegenüber Billigimporten –, doch das Aufrechterhalten dieses Abstands erfordert ständige Designerneuerungen und Prozessoptimierungen. Das Ministerium für Industrie und Handel hat die Importlizenzierungsvorschriften verschärft, um die lokale Beschaffung zu fördern, doch Schlupflöcher bestehen über informelle Grenzkanäle weiterhin. Der Importdruck dämpft daher die Margenausweitung im vietnamesischen Keramikfliesenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochwertiges Feinsteinzeug prägt den Nachfrageausblick

Feinsteinzeug befeuert bereits die Premiumgeschichte im Markt für vietnamesische Keramikfliesen und wächst bis 2031 mit einer CAGR von 8,01 %, da Bauherren auf großformatige Platten für gehobene Villen und Bürogebäude der Klasse A setzen. Glasierte Fliesen hielten 2025 einen dominanten Marktanteil von 51,62 % am Markt für vietnamesische Keramikfliesen, bedingt durch ihre Designvielseitigkeit und wettbewerbsfähige Preisgestaltung. Produktionstechnische Fortschritte wie die Vollleibtintenpermeationstechnologie ermöglichen es Feinsteinzeugpaneelen, Marmormaserungen mit einer Präzision von 400 DPI nachzuahmen und dabei überlegene Biegefestigkeit zu liefern. Inländische Marken nutzen diesen Leistungsvorsprung, um Exportnischen in Japan und Australien zu erschließen, wo Frostbeständigkeit und Wasseraufnahmelimits streng reguliert sind. Parallel dazu beflügelt die kulturelle Wiederbelebung in Handwerksclustern die Nachfrage nach dekorativen Mosaiken, die Boutique-Hotels und Wohnakzentwände bereichern.

Nicht glasierte Schwerlastformate behalten ihre Relevanz für Logistikparks, doch ihr Anteil sinkt allmählich, da Feinsteinzeug Kostenparität erreicht. Mosaik- und Mustersegmente profitieren von individuellen Aufträgen aus Tourismuskomplexen, die regionales Erbe in Lobbys und Fassaden erzählen. Forschungen zu feuchtigkeitsreaktiven Keramiken signalisieren zukünftige Crossover-Produkte, die Ästhetik mit passiver Kühlung verbinden und potenziell ausgereifte Kategorien erneuern. Da sich die Innovationszyklen beschleunigen, sichern sich Hersteller, die Design, Haltbarkeit und thermische Leistung integrieren, Preissetzungsmacht. Insgesamt stärkt die produktseitige Diversifizierung die Wertschöpfung im Markt für vietnamesische Keramikfliesen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Bodenbelag sichert Volumen, während Dachbedeckung aufstrebt

Bodenfliesen trugen 2025 60,35 % des nationalen Volumens bei, da jede neue Wohnung und jeder neue Einzelhandelsstandort belastbaren, leicht zu reinigenden Untergrundbelägen Priorität einräumt; dieses Ankersegment hält die Marktgröße für vietnamesische Keramikfliesen erheblich und planbar. Innovationen wie antibakterielle Nano-Glasurbeschichtungen helfen lokalen Marken, innerhalb von Bodenbelagsbudgets Upselling zu betreiben. Im Gegensatz dazu dominieren Dachfliesen das Wachstum mit einer CAGR von 6,54 % dank Kühldachvorschriften in dicht besiedelten Städten, in denen Energievorschriften solar-reflektierende Verkleidungen begünstigen. Demonstrationsprojekte verzeichnen Rückgänge der Innentemperatur um 3–5 °C, was die kommunale Beschaffung für öffentliche Schulen und Kliniken antreibt.

Wandverkleidungen bleiben eine stabile Kategorie mit mittlerem Volumen, doch Feinsteinzeug-Fassadenpaneele gewinnen an Investoreninteresse, da Glas-Aluminium-Systeme mit Kostensteigerungen konfrontiert sind. Akzentwände in Cafés und Coworking-Hubs verwenden zunehmend digital bedruckte Motive, die Terrazzo- oder Terrazul-Ästhetik ohne Terrazzo-Abfall vor Ort replizieren. In Badezimmern vereinfachen rutschhemmende Oberflächen und integrierte fugenlose Platten die Reinigung und unterstützen Fliesenaustauscherzyklen bei Hotelsanierungen. Da Bauträger Kosten-, Energie- und Wartungskriterien abwägen, wird die Anwendungswahl mehrdimensional und stärkt die ausgewogene Expansion im Markt für vietnamesische Keramikfliesen.

Nach Endnutzer: Gewerbeprojekte übertreffen Wohnungsgewinne

Der Wohnungsbau generierte 2025 55,12 % des Umsatzes, da staatliche Konjunkturmaßnahmen für erschwinglichen Wohnraum die Massennachfrage nach Einsteigersortimenten unterlegten. Dennoch skaliert das Gewerbesegment jetzt schneller und expandiert mit einer CAGR von 7,42 %, da Flughäfen, Einkaufszentren und Rechenzentren von der Planungs- zur Ausführungsphase übergehen. Tourismusprojekte entlang der Zentralküste spezifizieren Designer-Feinsteinzeug, um Gästeerlebnisse zu differenzieren und die durchschnittlichen Verkaufspreise zu steigern. Krankenhaus- und Bildungsbudgets weisen ebenfalls mehr Mittel für hygienische, VOC-arme Materialien zu, was Fliesenhersteller dazu veranlasst, ISO 14001 und Nachhaltigkeitsnachweise zu zertifizieren. Da ausländische Direktinvestoren zusätzliche Lager- und Büroflächen anmieten, wächst der gewerbliche Anteil am Markt für vietnamesische Keramikfliesen weiter.

Die Entwicklung von Verkehrsknoten stellt eine bedeutende gewerbliche Chance dar, wobei Projekte wie das Passagierterminal T3 am Internationalen Flughafen Tan Son Nhat das Ausmaß der Infrastrukturkonstruktion verdeutlichen, die spezialisierte Keramikfliesenlösungen für stark frequentierte Anwendungen erfordert. Das Gastgewerbesegment profitiert von Vietnams touristischer Erholung und Expansion, während Einzelhandelsflächen eine starke Absorption durch lokale und ausländische Einzelhändler, insbesondere aus China, erfahren, was eine anhaltende Nachfrage nach ästhetischen und langlebigen Keramikfliesenlösungen schafft.

Nach Konstruktionstyp: Renovierung erschließt Aufzyklusinvestitionen

Neubauverträge entfielen 2025 noch immer auf zwei Drittel des Umsatzes, gestützt durch 230 im August 2025 initiierten Megaprojekten, die lange Lieferläufe standardisierter Boden- und Wandmodule erfordern. Dennoch gewinnt der Renovierungsstrom mit einer CAGR von 6,78 % an Dynamik, da ein reifender Gebäudebestand Energieverbesserungen und ästhetische Auffrischungen anstrebt. Steigende Wiederverkaufswerte motivieren Eigentümer, Küchen und Bäder mit hochwertigen Marmoroptik-Planken neu zu fliesen. Industrielle Vermieter rüsten veraltete Dächer mit Strahlungspaneelen nach, um Kühlkosten zu senken und umweltbewusste Mieter anzuziehen. Da Umweltvorschriften strenger werden, müssen nicht konforme Verkleidungen ausgetauscht werden, was die Nachmarktnachfrage im Markt für vietnamesische Keramikfliesen ankurbelt.

Die Segmentierung nach Konstruktionstyp spiegelt übergreifende wirtschaftliche Trends wider, wobei staatliche Initiativen im August 2025 230 Großbauprojekte in den Bereichen Verkehr, Stadtentwicklung und Bildung einleiteten, die vorwiegend Neubauanwendungen betreffen. Renovierungsaktivitäten werden durch verbesserte Bauvorschriften und Umweltstandards unterstützt, wobei neue Regelungen wie das Rundschreiben 01/2025/TT-BNNMT Umweltqualitätsstandards festlegen, die Gebäudemodernisierungen zur Einhaltung von Lärm-, Vibrations- und Umweltauflagen fördern.

Nach Vertriebskanal: E-Commerce beschleunigt die Reichweite

Fliesen-Fachhandelsgeschäfte erzielten 2025 43,55 % des Umsatzes, da professionelle Handwerker weiterhin haptische Prüfung und Großlieferdienste bevorzugen. Online-Portale treiben jedoch mit einer CAGR von 8,49 % voran, indem sie Augmented-Reality-Visualisierung und Musterversand am nächsten Tag kombinieren. Führende Hersteller haben Bestandsdatenbanken mit VR-Showrooms verknüpft, sodass Designer in Da Nang Ho-Chi-Minh-Stadt-Lagerbestände in Echtzeit vorschauen können. Heimverbesserungsketten profitieren von Do-it-yourself-Trends, da Mittelklassekonsumenten kleinere Umbauten ohne den Einsatz von Installateuren vornehmen. Inzwischen rationalisieren direkte Baustellenlogistikplattformen die Beschaffung für Megaprojekte, verkürzen Lieferzeiten und senken Verschwendung. Diese Omnichannel-Entwicklung erweitert den Marktzugang und die Preistransparenz im gesamten vietnamesischen Keramikfliesenmarkt.

Heimverbesserungs- und Do-it-yourself-Märkte profitieren von der wachsenden Mittelklassepräferenz für hochwertige Ästhetik und eigenständige Renovierungsprojekte, während der Direktvertrieb an Auftragnehmer für groß angelegte Gewerbe- und Infrastrukturprojekte nach wie vor bedeutend ist. Die Vertriebslandschaft spiegelt umfassendere Einzelhandelstrends wider, wobei Einkaufszentren in Großstädten eine starke Absorption durch lokale und ausländische Einzelhändler erfahren und Möglichkeiten für Keramikfliesenschauräume und Fachhandelskonzepte schaffen. Digitales Marketing gewinnt durch soziale Medienplattformen an Bedeutung, wie traditionelle Töpferdörfer wie Bình Đức belegen, die Facebook und TikTok zur Vermarktung nutzen, was zu wachsenden Kundenstämmen und gesteigerter Produktionsnachfrage führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Südvietnam generierte 2025 39,25 % des landesweiten Fliesenumsatzes, getragen von Ho-Chi-Minh-Stadts diversifizierter Wirtschaft und einer Pipeline aus Schienen-, Brücken- und Smart-District-Projekten im Wert von mehr als 620 Billionen VND. Megaprojekte wie das 2.870 Hektar große Vinhomes Green Paradise verbinden grüne Infrastruktur mit hochwertigen Innenräumen und gewährleisten umfangreiche Feinsteinzeugaufträge in den Ausbauphaben 2026–2029. Büro-, Einzelhandels- und Gastgewerbenutzer spezifizieren zunehmend wartungsarme Keramik, um Feuchtigkeit und starkem Fußgängerverkehr entgegenzuwirken, was die regionsweite Nachfrage stärkt. Privatentwickler bewerben außerdem terrassengekühlte Dächer für Reihenhäuser, um tropischer Hitze zu begegnen und neuen Anreizen für grünes Bauen zu entsprechen. Folglich findet der vietnamesische Keramikfliesenmarkt seine größte einzelne regionale Kundenbasis im Süden.

Zentralvietnam wird voraussichtlich mit der schnellsten CAGR von 7,03 % wachsen, da Đà Nẵng, Thanh Hóa und benachbarte Provinzen Industrie- und Tourismuskapital anziehen. Das 44-Billionen-VND-Làng-Vân-Ökoresort setzt einen Maßstab für großflächigen resilienten Bau, der Hochleistungsfliesen bevorzugt. Das ASEAN-Keramiktal des chinesischen Investors Hoa Liên Hồ Nam im Wert von USD 200 Millionen unterstreicht das Fertigungspotenzial der Zone und verspricht eine lokalisierte Versorgung für umliegende Küstenprojekte. Provinzielle BIM-Mandate rationalisieren Genehmigungen und verkürzen Cash-Conversion-Zyklen für Auftragnehmer. Steigende Flugkonnektivität und Hafenausbau beflügeln zudem die gewerbliche Ausstattungsnachfrage und festigen die Wachstumsnarration für den Markt für vietnamesische Keramikfliesen im Zentralkorridor.

Nordvietnam verzeichnet durch etablierte Rohstoffsteinbrüche und Clusterinfrastruktur rund um Hưng Yên und Bát Tràng eine stetige Expansion. Urbanisierungs-Masterpläne sehen bis 2030 einen städtischen Anteil von 60–65 % vor, was den Wohnungsbau und damit verbundene Bodenbelagsaufträge steigert. ESG-zertifizierte Industrieparks wie Yên Phong II-C ziehen multinationale Mieter an, deren Beschaffungsrichtlinien zertifizierte Keramikbeschichtungen vorschreiben. Handwerkliche Töpferdörfer nutzen E-Commerce, um dekorative Stücke zu verkaufen, die industrielle Linien ergänzen und kulturelle Identität neben Exportambitionen lebendig halten. Allerdings erfordern Energiekostensensitivität und strengere Wasserwiederverwendungsvorschriften Reinvestitionsbedarf, der kurzfristige Kapazitätserweiterungen dämpft. Insgesamt trägt die geografische Diversifizierung dazu bei, die Angebots-Nachfrage-Dynamik im Markt für vietnamesische Keramikfliesen auszugleichen.

Wettbewerbslandschaft

Die vietnamesische Fliesenindustrie weist eine moderate Fragmentierung auf, wobei etablierte inländische Akteure neben internationalen Marktteilnehmern konkurrieren und eine dynamische Wettbewerbsintensität erzeugen, die Innovation und Marktexpansion antreibt. Viglacera führte die Umsätze 2024 mit 11.906 Milliarden VND an und sicherte sich eine SACMI-Technologiepartnerschaft zur Installation digitaler Pressen, die Stückertrag und Designvielseitigkeit steigern. Royal Group nutzt ein nationales Netzwerk von 3.000 Geschäften und Exportwege nach Nordostasien und Europa, was die Notwendigkeit des Omnichannel-Vertriebs zur Marktanteilssicherung unterstreicht. Aufstrebende Tier-2-Akteure konzentrieren sich auf energieeffiziente Quarzgemische, die in Grünbauprojekten Preisaufschläge erzielen und Differenzierungswege jenseits des Volumengeschäfts aufzeigen.

Ausländische Marktteilnehmer verstärken den Wettbewerbsdruck: Das singapurisch unterstützte Unternehmen Lares Pte Ltd erhielt eine Investitionszulassung in Höhe von USD 193 Millionen für das ASEAN Vietnam Keramiktal und verpflichtete sich zu 120 Millionen Stück jährlich sowie fortschrittlichen Umweltschutzmaßnahmen. Chinesische Geräteanbieter offerieren schlüsselfertige Brennöfen mit 30-%-Kraftstoffeinspargarantien, die Kapazitätserweiterungshürden senken, aber Überkapazitätsrisiken erhöhen. Hersteller betonen nun Lebenszykluskostenansprüche – darunter 50-jährige Fassadenhaltbarkeit und Recyclingfähigkeit – um B2B-Beschaffungsscorecards zu erfüllen. Gleichzeitig investieren OEMs in maschinelles Sehen für die Endkontrolle, um Ausschuss zu reduzieren und die Exportqualitätsquote über 95 % zu halten. Innovation, Nachhaltigkeit und Netzwerkreichweite definieren daher die Erfolgsfaktoren im Markt für vietnamesische Keramikfliesen.

Das strategische Fusionen-und-Übernahmen-Interesse wächst, da Energie- und Umweltkonformitätskosten die Kapitalausgabeschwellen erhöhen. Inländische Konglomerate erwägen Akquisitionen von Nischen-Handwerksbetrieben, um Designlücken zu schließen und der steigenden Nachfrage nach Maßanfertigungen von Boutique-Hotels gerecht zu werden. Technologieallianzen erstrecken sich über Italien hinaus auf spanische Tintensatz-Lieferanten, die neue Glasurchemien lizenzieren, die Brenntemperaturen um 50 °C senken. Lokale Banken beziehen ESG-Kennzahlen zunehmend in die Bewertung vor der Vergabe von Betriebsmittelkrediten ein, was Nachzügler unter Druck setzt, aufzurüsten oder den Markt zu verlassen. Das sich entwickelnde Erfolgsrezept belohnt daher agile Unternehmen, die Produkttiefe, Prozesseffizienz und Nachhaltigkeitsnachweise im Markt für vietnamesische Keramikfliesen aufeinander abstimmen können.

Marktführer der vietnamesischen Keramikfliesenindustrie

Viglacera Corporation

Prime Group

Đồng Tâm Group

Taicera Enterprise Company

Thạch Bàn Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Takao Corporation, die zum zweiten Mal in der FAST500 gelistet ist, kündigte eine Kapazitätserweiterung auf 13 Millionen m² und ein Händlernetzwerk von über 250 Partnern an.

- August 2025: Die Behörden in Thanh Hóa erteilten Lares Pte Ltd eine Investitionszulassung in Höhe von USD 193 Millionen zum Aufbau des ASEAN Vietnam Keramiktals mit dem Ziel von 120 Millionen Keramikprodukten pro Jahr.

- April 2025: Viglacera präsentierte vier „Grünes Ökosystem”-Linien auf der Coverings-Messe und unterstrich damit seine Hinwendung zu materialien mit geringem ökologischen Fußabdruck.

Berichtsumfang des Marktes für vietnamesische Keramikfliesen

Keramikfliesen sind ein Gemisch aus Ton und anderen natürlichen Materialien wie Sand, Quarz und Wasser. Sie werden hauptsächlich in Häusern, Restaurants, Büros, Geschäften und weiteren Einrichtungen als Badezimmerwände und Küchenbodenbeläge verwendet.

Der vietnamesische Keramikfliesenmarkt ist nach Produkt segmentiert, was glasierte, Feinsteinzeug-, kratzfeste und andere Produkte umfasst; nach Anwendung, einschließlich Bodenfliesen, Wandfliesen und weiterer Anwendungen; nach Konstruktionstyp, einschließlich Neubau sowie Ersatz und Renovierung; und nach Endnutzer, einschließlich Wohnbereich und Gewerbe.

Der Bericht bietet Marktgröße und Prognosen für den Markt für vietnamesische Keramikfliesen in Umsatzangaben (USD) für alle oben genannten Segmente.

| Feinsteinzeugfliesen |

| Glasierte Keramikfliesen |

| Nicht glasierte Keramikfliesen |

| Mosaikfliesen |

| Weitere (Dekorative, gemusterte, handgefertigte Fliesen) |

| Boden |

| Wand |

| Dachbedeckung |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros & Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknoten (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Weitere gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fliesen- und Natursteinfachhandel |

| Heimverbesserungs- & Do-it-yourself-Märkte |

| Online-Einzelhandel |

| Direktvertrieb an Auftragnehmer |

| Nordvietnam |

| Zentralvietnam |

| Südvietnam |

| Nach Produkttyp | Feinsteinzeugfliesen | |

| Glasierte Keramikfliesen | ||

| Nicht glasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Weitere (Dekorative, gemusterte, handgefertigte Fliesen) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dachbedeckung | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros & Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknoten (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Weitere gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fliesen- und Natursteinfachhandel | |

| Heimverbesserungs- & Do-it-yourself-Märkte | ||

| Online-Einzelhandel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Nordvietnam | |

| Zentralvietnam | ||

| Südvietnam | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für vietnamesische Keramikfliesen bis 2031 erreichen?

Der Markt für vietnamesische Keramikfliesen wird bis 2031 voraussichtlich USD 8,58 Milliarden erreichen und mit einer CAGR von 6,39 % wachsen.

Welches Produktsegment expandiert in Vietnam am schnellsten?

Feinsteinzeugfliesen führen das Wachstum mit einer CAGR von 8,01 % an, da Bauherren ihre Haltbarkeit und großformatige Ästhetik schätzen.

Welche Bedeutung hat der Online-Einzelhandel für den Fliesenvertrieb in Vietnam?

Online-Kanäle sind mit einer CAGR von 8,49 % der am schnellsten wachsende Vertriebsweg, begünstigt durch Augmented-Reality-Visualisierungstools und landesweite Lieferoptionen.

Welche vietnamesische Region wird voraussichtlich das höchste Wachstum bei der Fliesennachfrage verzeichnen?

Zentralvietnam wird bis 2031 voraussichtlich eine CAGR von 7,03 % aufweisen, angetrieben durch Tourismusprojekte und ausländische Industrieinvestitionen.

Welches wesentliche Hemmnis könnte das Branchenwachstum verlangsamen?

Volatile Energiekosten bleiben die führende Einschränkung und könnten die prognostizierte CAGR um bis zu 0,8 Prozentpunkte schmälern, bis Effizienzverbesserungen greifen.

Seite zuletzt aktualisiert am: