Türkei Teppiche und Läufer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

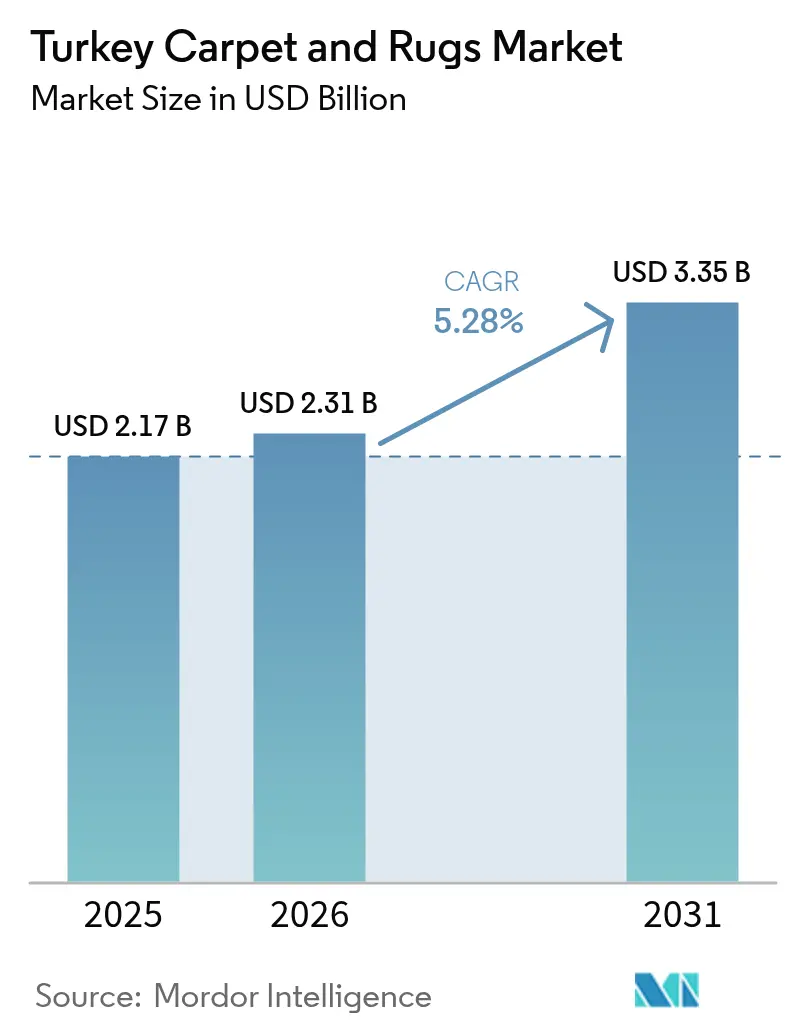

| Marktgröße im Basisjahr (2025) | 2.17 Milliarden US-Dollar |

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

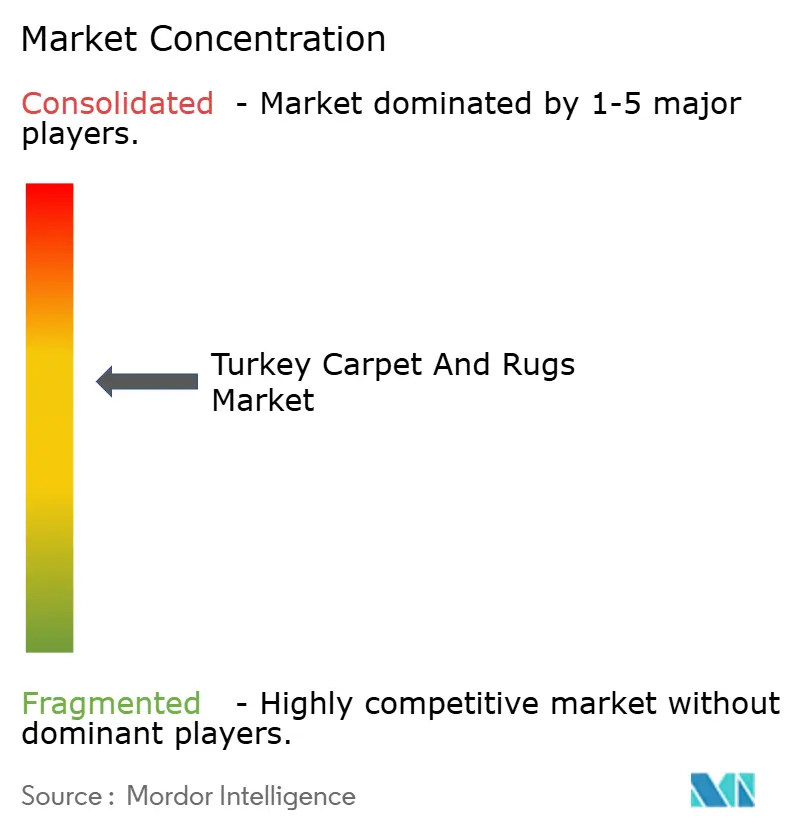

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Teppiche und Läufer Marktanalyse von Mordor Intelligence

Die Größe des Türkei Teppichmarkts wird voraussichtlich von 2,17 Milliarden USD im Jahr 2025 auf 2,31 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,35 Milliarden USD erreichen, was einem CAGR von 5,28 % über den Zeitraum 2026–2031 entspricht.

Zu den treibenden Kräften hinter der stetigen Entwicklung zählen eine geschwächte Lira, die die Exportwettbewerbsfähigkeit verbessert, staatlich finanzierte Stadterneuerungsinitiativen, die die inländischen Ersatzzyklen ausweiten, sowie eine anhaltende Premiumisierung, die die durchschnittlichen Verkaufspreise anhebt. Robuste Exportumsätze, insbesondere in die Vereinigten Staaten und den Golf-Kooperationsrat, stärken das Zwei-Motor-Wachstumsmodell der Branche, indem sie lokale Abschwächungen abfedern. Gazianteps gut etablierter Cluster für maschinell gefertigte Teppiche hält die Produktionskosten niedrig und hilft dabei, kurzfristige Auslandsaufträge zu erfüllen, während die logistischen Vorteile Istanbuls schnellere multimodale Lieferungen nach Europa ermöglichen. Gleichzeitig positionieren Investitionen in geschlossene Recyclingkreisläufe und lösungsgefärbte Synthesefasern die Lieferanten so, dass sie den zunehmend strengeren Nachhaltigkeitsanforderungen in den wichtigsten Zielmärkten gerecht werden. Obwohl der Wettbewerb durch Hartbodenbeläge den Marktanteil bei Neubauten weiterhin unter Druck setzt, begegnen türkische Hersteller dieser Bedrohung mit differenzierten Textur-, Akustik- und Individualisierungsmerkmalen.

Wichtigste Erkenntnisse des Berichts

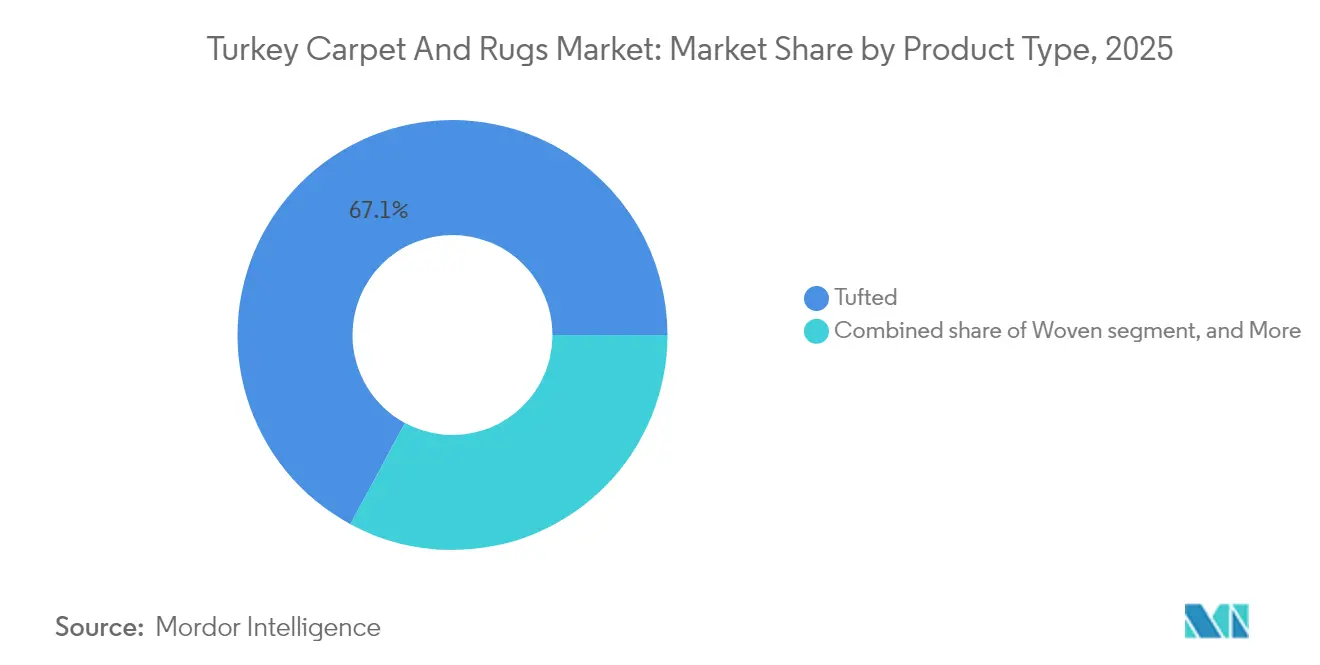

- Nach Produkttyp entfielen 2025 67,12 % des Marktanteils des Türkei Teppichmarkts auf getuftete Teppiche, während geknüpfte/handgeknüpfte Teppiche bis 2031 voraussichtlich mit einem CAGR von 8,35 % wachsen werden.

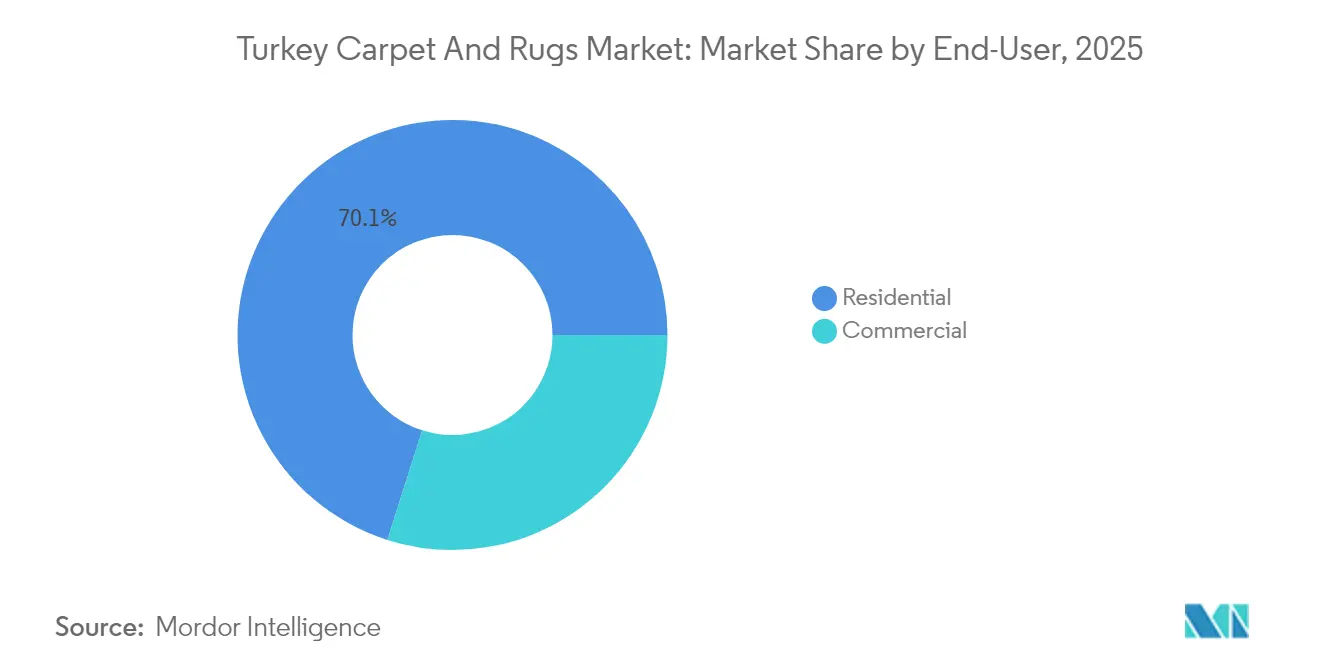

- Nach Endnutzer erwirtschaftete der Wohnbereich 2025 einen Umsatzanteil von 70,10 %, während Gesundheits- und Bildungseinrichtungen zwischen 2026 und 2031 mit einem CAGR von 6,45 % expandieren werden.

- Nach Vertriebskanal hielt B2C/Einzelhandel 2025 einen Anteil von 60,20 %, während Online-Plattformen im gleichen Zeitraum mit einem CAGR von 7,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Türkei Teppiche und Läufer Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Wohnrenovierungs- und Stadterneuerungsprojekte | +1.2% | Marmara, Südostanatolien, Zentralanatolien | Mittelfristig (2–4 Jahre) |

| Anstieg der Exporte an hochwertige Käufer aus dem Golf-Kooperationsrat und den USA | +0.9% | Südostanatolien, Ägäis, Marmara | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Polypropylen und lösungsgefärbtem PET für Kosteneffizienz | +0.8% | Südostanatolien, Marmara, Zentralanatolien | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Gazianteps Cluster für maschinell gefertigte Teppiche | +0.6% | Südostanatolien | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung des E-Commerce im Bereich Wohndekor | +0.5% | Marmara, Ägäis, Zentralanatolien | Kurzfristig (≤ 2 Jahre) |

| Nischennachfrage nach handgeknüpften anatolischen Erbstücken unter Gen-Z-Sammlern | +0.3% | Ägäis, Zentralanatolien, Südostanatolien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wohnrenovierungs- und Stadterneuerungsprojekte

Öffentlich finanzierte Programme zur Reduzierung seismischer Risiken beschleunigen vollständige Gebäudesanierungspläne, verkürzen dadurch traditionelle Renovierungszyklen und erzeugen Massenteppichausschreibungen, die die gewöhnliche Einzelhandelsnachfrage übersteigen. Die kommunale Koordination mit Auftragnehmern ermöglicht es etablierten Herstellern, Aufträge für mehrere Gebäude zu sichern und dabei Skaleneffekte sowie flexible Kreditkonditionen zu nutzen. Die Projekte sehen häufig vollständige Innenausstattungspakete vor, was Möglichkeiten für höherwertige Premiumbodenbeläge in neuen gehobenen Wohnungen schafft. Der stadtweite Wiederaufbau konzentriert Auftragsvolumina geografisch, was eine kosteneffiziente Verteilung und Installationslogistik ermöglicht. Darüber hinaus stärkt die Einhaltung aktualisierter Sicherheitsvorschriften die Qualitätswahrnehmung, was das Upselling in fleckenresistente oder antimikrobielle Sortimente unterstützt. Da die Initiativen mehrere Provinzen umfassen, verringern sie die regionale Umsatzvolatilität durch gestaffelte Projektzeitpläne.

Anstieg der Exporte an hochwertige Käufer aus dem Golf-Kooperationsrat und den USA

Die Währungsabwertung schärfte die Preiswettbewerbsfähigkeit, doch Exporteure erzielen zunehmend Erfolge durch Designflexibilität statt durch einfache Kostenvorteile. Türkische Lieferanten verbinden europäische Ästhetik mit nahöstlichen Motiven, um sowohl Luxusverbraucher am Golf als auch trendorientierte US-Käufer anzusprechen, und erzielten 2024 einen Umsatz von 784 Millionen USD mit amerikanischen Käufern [1]Veröffentlichung der Internationalen Finanz-Corporation (über Karabük Haber), "Bakan Kacır'dan Karabük'e destek sözü," karabukhaber.com.tr.. Namhafte US-Hersteller wie Karastan haben Teppichlinien für Wohnbereiche an türkische Fabriken ausgelagert, was das Vertrauen in die lokale Qualität und Zuverlässigkeit belegt. Wiederholungsbestellungen von Einzelhändlern aus dem Golf-Kooperationsrat bestätigen den Appetit der Region auf hochwertige, kulturell abgestimmte Designs. Exporteure profitieren zudem von bevorzugten Handelsrahmen im Zusammenhang mit der Zollunionsbeziehung der Türkei mit der Europäischen Union, die nordamerikanischen Partnern eine geschätzte regulatorische Vertrautheit verleiht. Höhere Stückpreise in diesen Märkten federn den Margendruck durch Rohstoffvolatilität ab. Infolgedessen diversifiziert der türkische Teppichmarkt seine Einnahmequellen weiter über Kontinentaleuropa hinaus.

Verlagerung hin zu Polypropylen und lösungsgefärbtem PET für Kosteneffizienz

Hersteller bevorzugen zunehmend Polypropylen, da es niedrige Einstandspreise mit robusten Leistungsmerkmalen verbindet und den Marktanteil des Materials von über 25,0 % im Jahr 2024 festigt. Lösungsgefärbtes PET reduziert Garantieansprüche weiter, indem die Farbe während der Extrusion eingebettet wird, was die Lichtbeständigkeit verbessert und Produktionszyklen verkürzt. Die Integration von recyceltem PET hilft Unternehmen, die Kriterien für umweltfreundliche Beschaffung in Zielmärkten wie der Europäischen Union zu erfüllen, und mindert gleichzeitig die Abhängigkeit von erdölbasierten Primärrohstoffen. Die Unterstützung der Internationalen Finanz-Corporation in Höhe von 50 Millionen USD für eine Anlage zur geschlossenen Kreislaufwirtschaft erweitert den lokalen Zugang zu Fasern aus Nachverbraucherquellen und bringt Versorgungssicherheit mit Umweltauflagen in Einklang [2]Veröffentlichung der Internationalen Finanz-Corporation (über Karabük Haber), "Bakan Kacır'dan Karabük'e destek sözü," karabukhaber.com.tr.. Insgesamt stärken diese Innovationen die Wettbewerbsfähigkeit des türkischen Teppichmarkts gegenüber Hartbodenbelagskategorien.

Staatliche Anreize für Gazianteps Cluster für maschinell gefertigte Teppiche

Das Handelsministerium erweiterte im April 2025 sein Programm für „Prestigemessen” und erhöhte die Erstattungsobergrenze auf 1 Million TRY (36.000 USD) pro Unternehmen, wobei auch inländische Ausstellungen förderfähig wurden [3]Bursa 5n1k, "Yurt içi fuarlara 'prestijli fuar' desteği," bursa5n1k.com.. Diese Unterstützung deckt internationale Marketingkosten für kleine und mittelständische Unternehmen und fördert den clusterweiten Exportimpuls. Organisierte Industriezonen in Gaziantep bieten bereits gemeinsame Logistik und Rohstoffeinkauf, was den Nutzen neuer Fördermittel verstärkt. Geplante Upgrades im Rahmen der türkischen Industriestrategie 2030 versprechen Steueranreize für Automatisierung und fortschrittliche Veredelungslinien, die regionale Hersteller in Premiumsegmente aufsteigen lassen können. Die Konzentration qualifizierter Techniker im Cluster verbessert den Wissenstransfer und beschleunigt die Technologieübernahme. Langfristig könnten sich Wettbewerbsvorteile gegenüber verstreuten Konkurrenten ausweiten und die Rolle Südostanatoliens im türkischen Teppichmarkt stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile, rohölgebundene Faserpreise (PP, Nylon) belasten die Margen | -0.7% | Südostanatolien, Marmara, Zentralanatolien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Hartbodenbeläge (Luxus-Vinyl-Fliesen, Laminat, Keramik) | -0.5% | Marmara, Ägäis, Zentralanatolien | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten beeinträchtigen die Wettbewerbsfähigkeit der Fertigung | -0.4% | Südostanatolien, Zentralanatolien | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zur Begrenzung der Verwendung synthetischer Fasern | -0.3% | Landesweit (insbesondere Marmara, Ägäis) | Langfristig (4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile, rohölgebundene Faserpreise belasten die Margen

Polypropylen- und Nylonkosten schwanken mit den globalen Ölbenchmarks, was Angebote in Fremdwährung erschwert, während Inputs in Lira beschafft werden. Größere Hersteller verhandeln Jahreslieferverträge oder setzen Finanzabsicherungen ein, aber kleineren Unternehmen fehlt die Größe, um plötzliche Preissprünge aufzufangen, was zu opportunistischen Lageraufbauten führt, die das Betriebskapital belasten. Exporteure sind einem zusätzlichen Risikolevel ausgesetzt, da lange Versandzeiten die Preise für Wochen festschreiben, bevor Rohstoffeinkäufe abgewickelt werden. Recyclinggewinne gleichen die Volatilität nur teilweise aus, da die Sekundärrohstoffmengen im Verhältnis zur Gesamtnachfrage begrenzt bleiben. Als Reaktion darauf setzen sich Interessenvertreter für staatlich geförderte Absicherungsfazilitäten und mehr Transparenz bei der inländischen Petrochemiepreisgestaltung ein. Anhaltende Rohstoffschwankungen könnten den ausgewiesenen CAGR von 4,39 % dämpfen, wenn Minderungsmaßnahmen unzureichend bleiben.

Wettbewerb durch Hartbodenbelag-Alternativen

Hersteller von Laminat und Luxus-Vinyl-Fliesen haben von der Wahrnehmung einfacherer Pflege und moderner Ästhetik profitiert und Marktanteile von Teppichen in städtischen Eigentumswohnungen abgezogen. Vermarkter betonen Allergiereduktion und schnelle Reinigung, um gesundheitsbewusste Verbraucher anzusprechen, insbesondere angesichts des nach der Pandemie gestiegenen Hygienebewusstseins. Türkische Teppichwerke begegnen dem mit antimikrobiellen Behandlungen, verbessertem Fleckenschutz und modularen Fliesensystemen, die einen teilweisen Austausch beschleunigen. Die aufgewerteten Laminatkollektionen von Kastamonu Entegre verschärfen den inländischen Wettbewerb durch die Bewerbung der einfachen Click-Lock-Installation. Bauträger spezifizieren manchmal gemischte Bodenbeläge, wobei Hartböden für Küchen vorgesehen sind, während Teppiche in Schlafzimmern verbleiben, was eine vollständige Verdrängung begrenzt, aber die gesamte Quadratmeternachfrage reduziert. Mittelfristig wird eine erfolgreiche Differenzierung davon abhängen, akustische Vorteile, personalisiertes Design und überlegenen taktilen Komfort unter Beweis zu stellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz getufteter Produkte trifft auf handwerkliche Renaissance

Getuftete Produkte beherrschten 2025 67,12 % des Marktanteils im türkischen Teppichmarkt, da schnelle Nadelstichschlaufen eine kosteneffiziente Massenproduktion und zuverlässige Qualität für große Wohnprojekte ermöglichen. Skaleneffekte innerhalb des Clusters in Gaziantep senken die Stückkosten unter die importierter Alternativen und stärken die inländische Präferenz. Gewebte Konstruktionen behalten eine Nischenanziehungskraft im mittleren Gastgewerbesegment, da ihre Dimensionsstabilität stark frequentierte Korridore unterstützt, während nadelgestanzte Varianten technischen Sektoren wie Kfz-Kofferraumauskleidungen dienen. Dennoch wird für geknüpfte und handgeknüpfte Teppiche ein CAGR von 8,35 % prognostiziert, angetrieben durch ein wiederbelebtes Verbraucherinteresse an Authentizität, Geschichtenerzählen und langfristiger Werterhaltung. Digitale Kanäle ermöglichen es Handwerkern, wohlhabende Diaspora-Käufer zu erreichen, was den Lebensunterhalt der Gemeinschaft sichert und kulturelle Motive bewahrt. Infolgedessen balancieren Lieferanten hochvolumige getuftete Linien mit handgefertigten Kleinseriensammlungen, um beide Enden des Preisspektrums zu bedienen.

Die Knüpfproduktion bleibt arbeitsintensiv, mit Vorlaufzeiten von mehreren Monaten, doch rechtfertigen die hohen Bruttomargen Handwerkerausbildungsprogramme, die von lokalen Handelskammern subventioniert werden. Mittelständische Hausbesitzer kombinieren zunehmend handgefertigte Einzelstücke mit maschinell gefertigten Läufern, was die adressierbare Nachfrage über elitäre Kreise hinaus ausweitet. Hersteller experimentieren mit halbmechanisierten Webstühlen, um das Weben zu beschleunigen und dabei die unregelmäßige Textur zu erhalten, die Sammler suchen. Flachgewebte Kelims entwickeln sich zu Wandkunst und Polsterstoff und erweitern die Anwendungen über herkömmliche Bodenbeläge hinaus. Einzelhändler kuratieren limitierte Auflagen, die Dringlichkeit und höhere Umschlagsraten pro Quadratmeter fördern. Solche hybriden Produktportfolios verbessern die Widerstandsfähigkeit gegenüber makroökonomischen Schocks und stellen sicher, dass der türkische Teppichmarkt sowohl Volumenstabilität als auch Premiumwachstumspotenzial beibehält.

Nach Endnutzer: Stabilität im Wohnbereich kontrastiert mit institutionellem Wachstum

Wohnkäufer generierten 2025 70,10 % des Umsatzes, gestützt durch routinemäßige Ersatzzyklen, Heimwerkerrenovierungswellen und Lebensstiländerungen hin zur Personalisierung des Wohnraums. Die Übernahme von Heimarbeit fördert Schallschutz- und Komfortverbesserungen und hält die Basisnachfrage auch bei Verlangsamungen im Wohnungsbau aufrecht. Bauträger bündeln Teppiche mit schlüsselfertigen Wohnungspaketen, um die Verkaufsgeschwindigkeit zu erhöhen, während Hypothekenkampagnen staatlicher Banken die Kaufkraft der Mittelschicht stützen. Im Gegensatz zur stabilen Wohnraumentwicklung verzeichnen Gesundheits- und Bildungseinrichtungen bis 2031 den schnellsten CAGR von 6,45 %, da Administratoren antimikrobielle, VOC-arme Bodenbeläge suchen, die den aktualisierten Hygienecodes entsprechen. Staatlich geförderte Krankenhausmodernisierungen leiten große Aufträge an Lieferanten weiter, die maßgeschneiderte Sterilisationsbehandlungen und nahtgeschweißte Installationssysteme anbieten. Infolgedessen kalibrieren Anbieter ihre Produktlinien, um unterschiedlichen Leistungsanforderungen zwischen wohnlicher Gemütlichkeit und institutioneller Sterilität gerecht zu werden.

Gewerbliche Büros zeigen eine moderate Erholung, da hybride Arbeitspläne die vollständige Flächenbelegung begrenzen, aber Unternehmensrenovierungsbudgets modulare Teppichfliesen für flexible Umgestaltungen priorisieren. Einzelhandelsketten wählen kostengünstige getuftete Rollen zur Kostenkontrolle, erkunden aber digital bedruckte Teppiche, um das visuelle Merchandising schnell aufzufrischen. Gastgewerbeprojekte, gestützt durch die Erholung des Tourismus, wählen maßgefertigte Axminster-Teppiche aus Wollmischungen für Lobbys und Korridore und erzielen dabei Premiummargen. Öffentlich-private Partnerschaftsuniversitäten investieren in fleckensichere Nylonfliesen, um die Lebenszykluswartungskosten zu senken. Freizeiteinrichtungen wie Kinos setzen auf plüschiges Polypropylen zur Schalldämpfung. Solch vielfältige Endnutzerbedürfnisse zwingen Akteure der türkischen Teppichbranche, Designstudios und technische Beratungsteams auszubauen.

Nach Vertriebskanal: Digitale Transformation beschleunigt den traditionellen Einzelhandel

B2C- und Facheinzelhandelsformate trugen 2025 60,20 % zum Umsatz bei, was den Wunsch der Verbraucher widerspiegelt, Fasern zu berühren und Farblots vor dem Kauf zu vergleichen; das Personal bietet wichtige Beratung zu Florhöhe, Unterlagenoptionen und Raumakustik. Baumärkte betreiben In-Store-Kioske, die es Käufern ermöglichen, Grundrisse zu visualisieren und so physische Musterhandhabung mit digitaler Vorschau zu verbinden. Dennoch werden Online-Umsätze mit einem CAGR von 7,15 % wachsen, angetrieben durch hochauflösende Produktkonfiguratoren, kostenlose Musterlieferungen und transparente Rückgaberichtlinien. Hersteller betreiben virtuelle Showrooms mit 360-Grad-Ansichten und gewinnen Leads für autorisierte Installateure. Direkt-an-Verbraucher-Mikromarken konkurrieren mit kuratierten Ästhetiken und umweltfreundlichen Eigenschaften und reduzieren Gemeinkosten, die mit physischen Verkaufsstellen verbunden sind. Omnichannel-Strategien, die Inventar, Preisgestaltung und Treueprogramme synchronisieren, werden daher zentral für die Beibehaltung des Marktanteils im türkischen Teppichmarkt.

Handelsunternehmer und Innenarchitekten beziehen weiterhin über B2B-Portale, die technische Datenblätter und Angebotspreise konsolidieren; diese Plattformen rationalisieren die Beschaffung für gewerbliche Bauten. Einige Werke pilotieren Abonnementmodelle, bei denen Büros geplante Fliesenersätze erhalten, die als Betriebsausgaben finanziert werden. Möbelhäuser verkaufen Akzentteppiche gebündelt mit Sofagarnituren und nutzen dabei höhere Besucherfrequenzen. Live-Streams im Social Commerce bieten Echtzeit-Auktionsformate, die Impulskäufe bei jüngeren Zuschauern anregen. Frachtkonsolidierer optimieren Teilladungslieferungen von Rollware, verkürzen Lieferfenster und reduzieren Schadensquoten. Infolgedessen entwickeln sich Vertriebsökosysteme, um den steigenden Erwartungen an Geschwindigkeit, Transparenz und Personalisierung gerecht zu werden.

Wettbewerbslandschaft

Der türkische Teppichmarkt weist ein moderates Konzentrationsmaß auf, wobei die fünf größten Akteure einen erheblichen Marktanteil halten, was darauf hindeutet, dass Konsolidierungsmöglichkeiten noch bestehen, während der Wettbewerb relativ überschaubar bleibt. Strategische Trends in der Branche heben vertikale Integration und geografische Spezialisierung hervor. Führende Unternehmen wie Merinos und Dinarsu profitieren von der Unterstützung ihrer Muttergesellschaften und stützen sich auf gut etablierte Vertriebsnetzwerke, um ihre Marktpositionen zu stärken. Die fragmentierte Struktur des Sektors ermöglicht es Nischenakteuren, spezialisierte Segmente durch Traditionsmarkenbildung, individuelle Designfähigkeiten oder technische Textilapplikationen zu erschließen. Chancen in unbesetzten Bereichen entstehen bei Lösungen für die Kreislaufwirtschaft, der Integration intelligenter Textilien und direkten digitalen Verbraucherplattformen, die traditionelle Vertriebskanäle umgehen.

Die Technologieübernahme beschleunigt die Wettbewerbsdifferenzierung, wobei Unternehmen in digitalen Teppichdruck, automatisierte Websysteme und Lösungen für die Unternehmensressourcenplanung investieren, um Effizienz und Individualisierungsfähigkeiten zu verbessern. Die Implementierung des Nebim V3 ERP-Systems durch Royal Halı veranschaulicht, wie mittelständische Hersteller durch Technologieintegration operative Exzellenz anstreben. Die Investition der Internationalen Finanz-Corporation in Höhe von 50 Millionen USD in Textilrecyclinginfrastruktur signalisiert die institutionelle Anerkennung nachhaltigkeitsgetriebener Wettbewerbsvorteile [4]Textilegence, "Teppichhersteller YD Dokuma meldet Insolvenz an," textilegence.com]. . Marktdisruptionspotenzial besteht bei IoT-fähigen intelligenten Teppichen für die Überwachung älterer Menschen und Einzelhandelsanalysen, was Konvergenzchancen zwischen traditioneller Fertigung und aufkommenden Technologieanwendungen darstellt.

Türkei Teppiche und Läufer Branchenführer

Merinos (Erciyes Holding)

Dinarsu (Zorlu)

Royal Halı

Royal Halı

Kaşmir Halı

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Das türkische Handelsministerium erweiterte sein Förderprogramm für „Prestigemessen” auf inländische Ausstellungen und erhöhte die Förderobergrenze auf 1 Million TRY (36.000 USD) pro Unternehmen.

- März 2025: Zenova Carpet Tekstil meldete einen Anstieg des Nettoumsatzes um 17,86 % und einen Anstieg des Betriebsgewinns um 64,52 % für 2023.

- Januar 2025: Karastan stellte die US-amerikanische Teppichproduktion für Wohnbereiche ein und verlagerte die Fertigung zu türkischen Partnern, wobei Webstühle angepasst wurden, um bestehende Bestseller zu produzieren, während neue Kollektionen in der Türkei und Indien entwickelt wurden.

Türkei Teppiche und Läufer Marktbericht Umfang

Teppiche und Brücken sind Bodenbeläge, die zur Verbesserung der Ästhetik von Wohn- und Büroräumen sowie zur Bereitstellung von Komfort und Wärme verwendet werden. Der türkische Teppich- und Brückenmarkt ist nach Typ in getuftete, gewebte, nadelgestanzte, geknüpfte und sonstige Typen, nach Anwendung in Wohnbereich und Gewerbe sowie nach Vertriebskanälen in Offline (Auftragnehmer und Einzelhandel), Online und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen für den türkischen Teppich- und Brückenmarkt, die in Form von Umsatz (USD) für alle oben genannten Segmente bereitgestellt werden.

| Getuftete |

| Gewebte |

| Nadelgestanzte |

| Geknüpfte / Handgeknüpfte |

| Sonstige (Flachgewebte, Gehaakte, Geflochtene) |

| Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit |

| Gewerbliche Büros | |

| Einzelhandel | |

| Gesundheits- und Bildungseinrichtungen | |

| Sonstige gewerbliche Einrichtungen |

| B2B / Direktvertrieb von Herstellern | |

| B2C / Einzelhandel | Baumärkte und Heimwerkermärkte |

| Fachbodenbelagsgeschäfte (inkl. exklusive Markengeschäfte) | |

| Möbel- und Einrichtungshäuser | |

| Online | |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Getuftete | |

| Gewebte | ||

| Nadelgestanzte | ||

| Geknüpfte / Handgeknüpfte | ||

| Sonstige (Flachgewebte, Gehaakte, Geflochtene) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit | |

| Gewerbliche Büros | ||

| Einzelhandel | ||

| Gesundheits- und Bildungseinrichtungen | ||

| Sonstige gewerbliche Einrichtungen | ||

| Nach Vertriebskanal | B2B / Direktvertrieb von Herstellern | |

| B2C / Einzelhandel | Baumärkte und Heimwerkermärkte | |

| Fachbodenbelagsgeschäfte (inkl. exklusive Markengeschäfte) | ||

| Möbel- und Einrichtungshäuser | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für türkische Teppichexporte erwartet?

Die Exporte werden durch einen Branchen-CAGR von 4,18 % gestützt und erreichten 2024 einen Wert von 2,8 Milliarden USD, wobei hochwertige Nachfrage aus dem Golf-Kooperationsrat und den USA künftige Zuwächse antreibt.

Welches Produktsegment wächst am schnellsten?

Handgeknüpfte Teppiche werden voraussichtlich mit einem CAGR von 8,35 % wachsen, was die steigende Nachfrage nach hochwertigen, traditionsreichen Designs widerspiegelt.

Welches Material zeigt den stärksten Wachstumsimpuls?

Recycelte und biobasierte Fasern wachsen mit einem CAGR von 11,6 %, gestützt durch Nachhaltigkeitsauflagen und vom IFC geförderte Recyclinginvestitionen.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Plattformen wachsen mit einem CAGR von 7,15 %, da Augmented-Reality-Tools und Direkt-an-Verbraucher-Modelle an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: