Größe und Marktanteil des US-Marktes für Mikrowellenherde

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.66 Milliarden US-Dollar |

| Marktgröße (2026) | 3.79 Milliarden US-Dollar |

| Marktgröße (2031) | 4.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

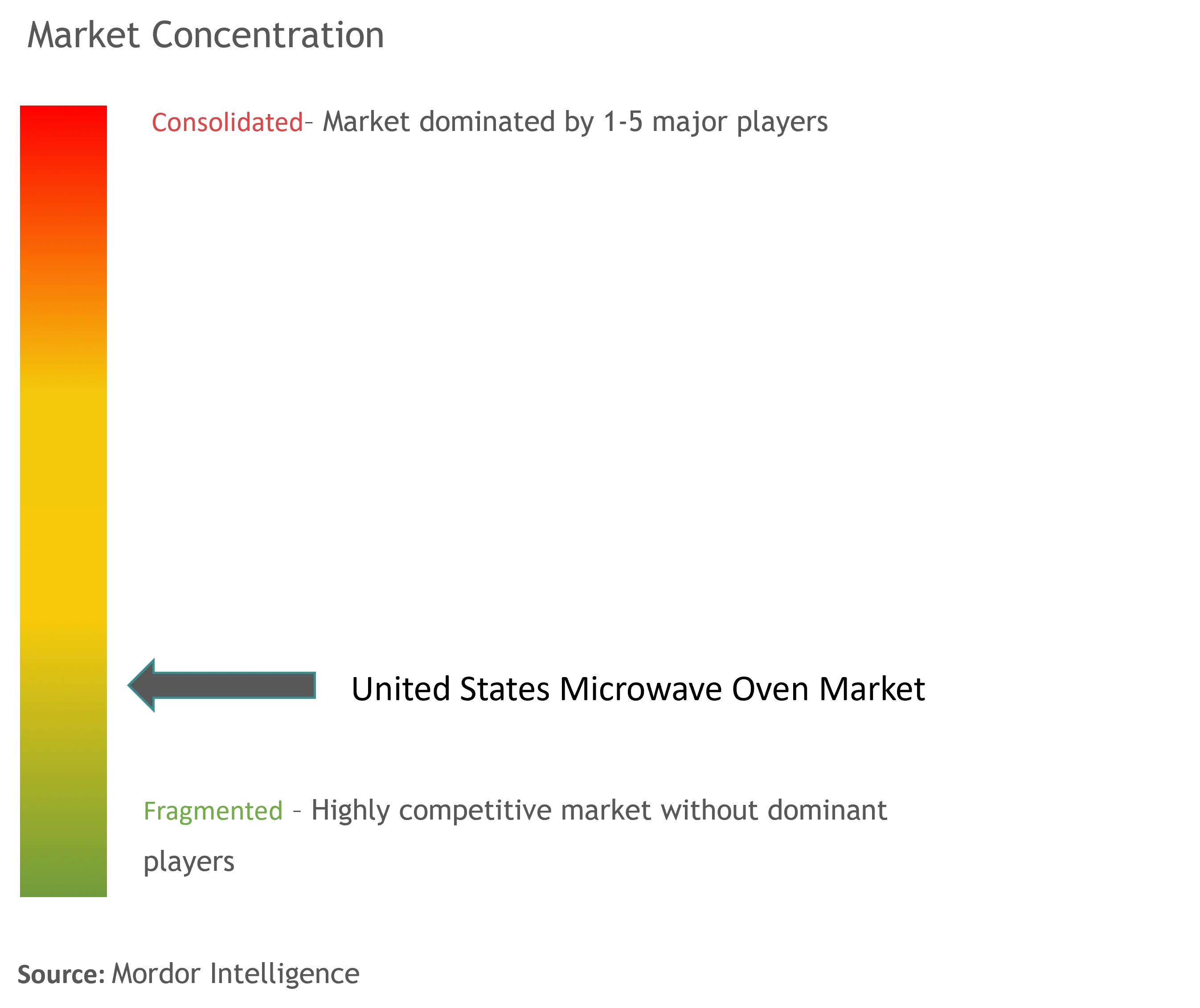

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Mikrowellenherde von Mordor Intelligence

Es wird erwartet, dass der US-Markt für Mikrowellenherde von USD 3,66 Milliarden im Jahr 2025 auf USD 3,79 Milliarden im Jahr 2026 wächst und bis 2031 mit einer CAGR von 3,62 % über den Zeitraum 2026–2031 USD 4,53 Milliarden erreichen wird. Die Ersatznachfrage beschleunigt sich, da Haushalte auf vernetzte Modelle umsteigen, bevor das Energieeffizienzmandat des Energieministeriums für 2028 in Kraft tritt, während städtische Lebensstile weiterhin verzehrfertige Mahlzeiten bevorzugen, die schnelles Aufwärmen erfordern. Die Einführung intelligenter Heimsysteme, insbesondere in technologieorientierten Ballungsräumen, positioniert den US-Markt für Mikrowellenherde als Einstiegspunkt für eine umfassendere Digitalisierung der Küche. Hersteller verlagern ausgewählte Produktionslinien zurück ins Inland, um die Zollbelastung zu mindern und Lieferketten zu verkürzen, was die Widerstandsfähigkeit gegenüber globalen Logistikschocks stärkt. Gleichzeitig verleihen anhaltende Baubeginne im Südosten und die Migration in die Sun-Belt-Staaten dem Erstgeräte-Kauf einen strukturellen Schub.

Wichtigste Erkenntnisse des Berichts

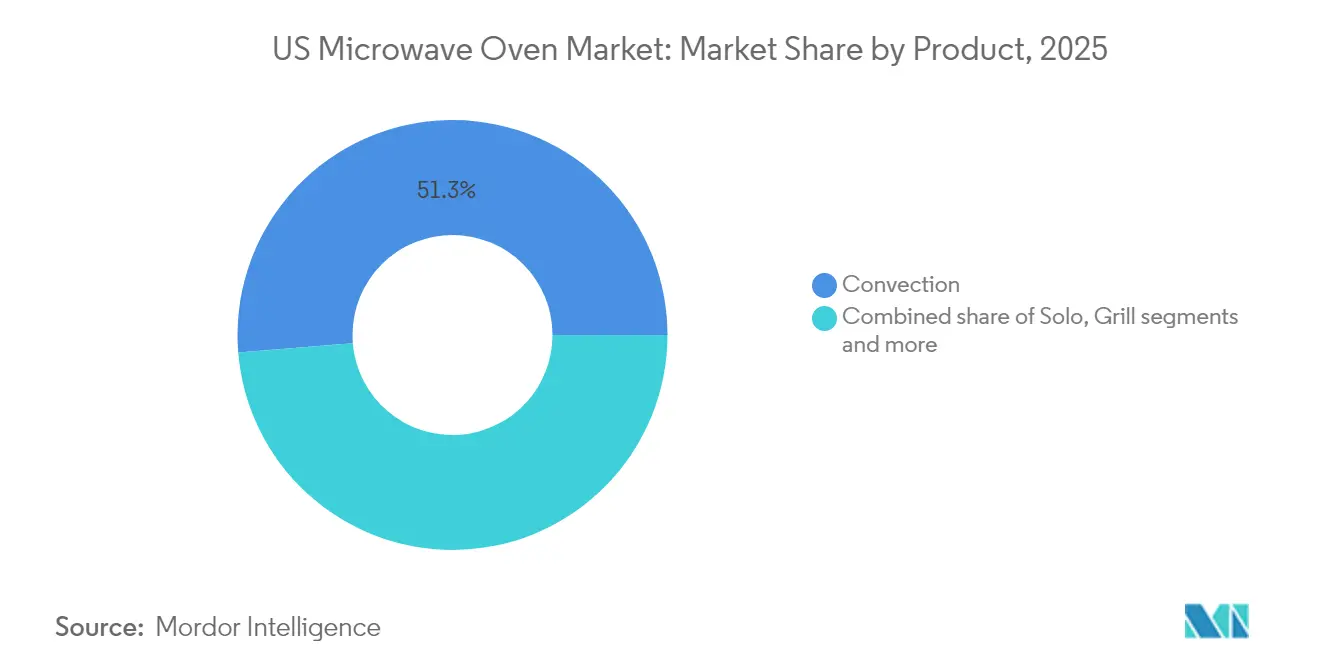

- Nach Produkt führten Konvektionsmikrowellen im Jahr 2025 mit einem Umsatzanteil von 51,30 %; Grillvarianten sollen bis 2031 mit einer CAGR von 3,82 % wachsen.

- Nach Struktur hielten Tischgeräte im Jahr 2025 einen Anteil von 64,40 % am US-Markt für Mikrowellenherde, während Einbauinstallationen bis 2031 mit einer CAGR von 4,18 % wachsen sollen.

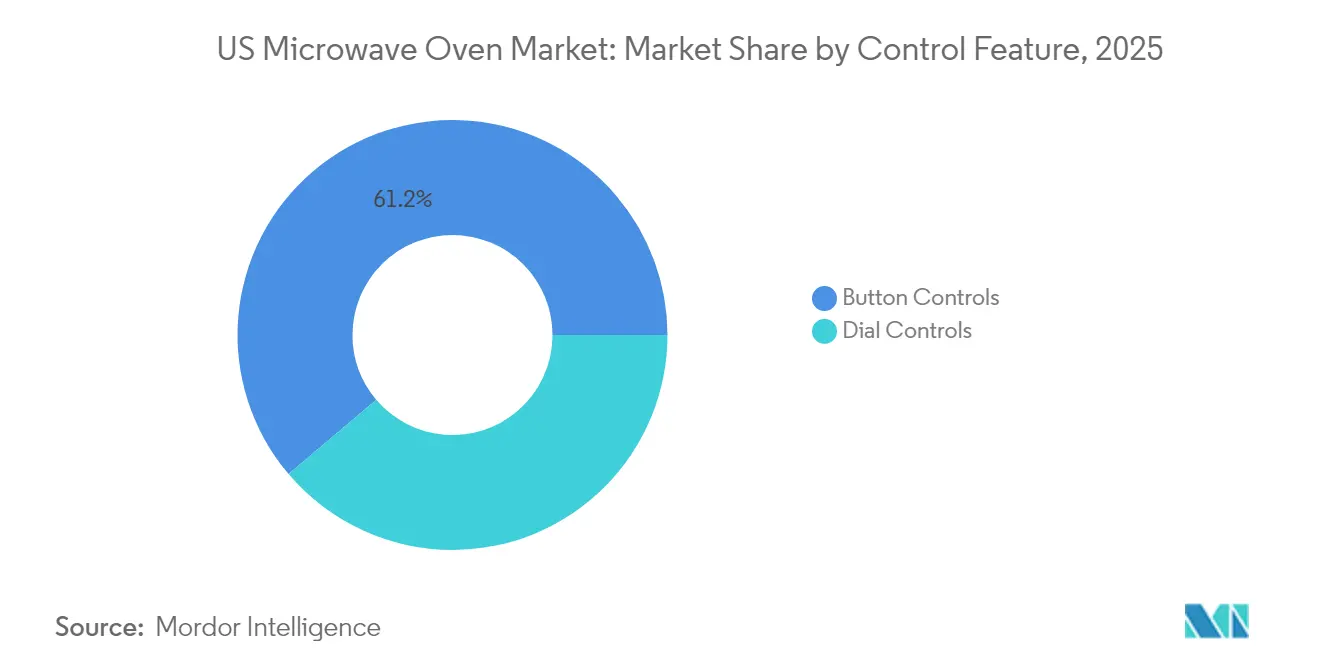

- Nach Steuerfunktion entfielen im Jahr 2025 Tastenbasierte Schnittstellen auf 61,20 % des US-Marktes für Mikrowellenherde und expandieren mit einer CAGR von 4,12 % bis 2031.

- Nach Kapazität dominierte das Segment 25–29 Liter im Jahr 2025 mit einem Anteil von 35,60 % am US-Markt für Mikrowellenherde, während Modelle mit ≥30 Liter zwischen 2026 und 2031 mit einer CAGR von 4,01 % wachsen werden.

- Nach Anwendung erzielte das Wohnbereichssegment im Jahr 2025 einen Umsatzanteil von 69,30 %; die gewerbliche Nutzung ist die am schnellsten wachsende Anwendung mit einer CAGR von 3,36 % bis 2031.

- Nach Vertrieb hielten Multi-Marken-Geschäfte im Jahr 2025 einen Anteil von 39,40 %, obwohl Online-Kanäle voraussichtlich bis 2031 mit einer CAGR von 4,28 % wachsen werden.

- Nach Geografie behielt der Südosten im Jahr 2025 einen Anteil von 31,60 %, während der Westen bis 2031 mit einer CAGR von 3,74 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-Markt für Mikrowellenherde

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Urbanisierung und Nachfrage nach verzehrfertigen Mahlzeiten | +1.2% | Landesweit; stärkste Ausprägung im Südosten und Westen | Mittelfristig (2–4 Jahre) |

| Aufstieg intelligenter/vernetzter Küchengeräte | +0.9% | Landesweit; frühe Einführung im Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Ausbau des Omni-Channel- und E-Commerce-Einzelhandels | +0.7% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Konvektions-/Kombiherden | +0.6% | Landesweit; Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Energieeffizienzstandards des Energieministeriums | +0.5% | Landesweit; regulatorische Compliance | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Nachfrage nach verzehrfertigen Mahlzeiten

Die zunehmende Migration in Stadtzentren verkürzt die täglichen Kochzeiten und veranlasst Millennials und die Generation Z, einen größeren Anteil ihres Lebensmittelbudgets für Fertiggerichte auszugeben. Verbraucher, die schnelle Mahlzeiten zubereiten, verlassen sich auf Mikrowellenherde, um hochwertige Tiefkühlgerichte aufzuwärmen, die Restaurantqualität imitieren[1]US-Landwirtschaftsministerium, „Reihe Lebensmittelausgaben”, usda.gov . Zeitlich unter Druck stehende Haushalte verbringen weniger Minuten mit der Mahlzeitenzubereitung als frühere Generationen, was die anhaltende Nachfrage nach Multifunktionsmodellen stärkt, die Konvektion und Sensortechnologie kombinieren. Die Convenience-Kultur filtert auch in kleine Gewerbeformate wie Kaffeehäuser und Coworking-Küchenbereiche, wo Schnellbacköfen den Bestelldurchsatz verbessern. Diese Muster stützen den Stückabsatz auf dem US-Markt für Mikrowellenherde und veranlassen die Hersteller, voreingestellte Programme zu verfeinern, die auf Tiefkühl- und Schnellverpflegungsprodukte zugeschnitten sind.

Aufstieg intelligenter/vernetzter Küchengeräte

WLAN-fähige Mikrowellen haben sich von einer Neuheit zur Norm entwickelt, da Verbraucher Fernsteuerung, Over-the-Air-Updates und Sprachintegration anstreben. LGs mit einer Kamera ausgestattete Produktlinie, die im Januar 2025 eingeführt wurde, demonstriert Echtzeit-Lebensmittelüberwachung und KI-gestützte Kochanleitungen. Plattformen wie GE Appliances' SmartHQ schlagen Rezepte vor, passen Leistungsstufen an und koordinieren mit Energiemanagementsystemen, um den Geräteeinsatz an Schwachlasttarife anzupassen.[2]GE Appliances, „SmartHQ-Plattform erweitert Sprach- und Rezeptfunktionen”, geappliances.com Patentanmeldungen weisen auf die aktive Entwicklung von Interferenzminderungslösungen hin, die einen unterbrechungsfreien Heimnetzwerkbetrieb während des Mikrowellenbetriebs ermöglichen. Gewerbliche Küchen spiegeln diesen Übergang wider, indem sie Hochgeschwindigkeitsöfen einsetzen, die Inverter-Mikrowellentechnologie mit echter Konvektion verbinden und die Garzeit um zwei Drittel reduzieren. Insgesamt heben vernetzte Funktionen den Wert-Mix auf dem US-Markt für Mikrowellenherde und unterstützen Preisaufschläge, die die Rohstoffinflation ausgleichen.

Produktinnovation bei Konvektions-/Kombiherden

Die Konvergenz von Mikrowellen-, Heißluftfrittierer- und Konvektionstechnologien hilft Haushalten, Tischgeräte zu konsolidieren. Whirlpools Über-dem-Herd-Serie mit integrierter Heißluftfrittierfunktion ist exemplarisch für ein „Drei-in-Eins”-Design, das Platz spart und gleichzeitig die Kochmodi erweitert. Panasonics 4-in-1 HomeCHEF bietet geführte Koch-Konnektivität zu einem mittleren Premium-Preis und beweist, dass Mehrwertfunktionen die Geräte nicht in Luxussegmente drängen müssen. Inverterschaltungen verbessern zusätzlich die Energieeffizienz und Wärmeverteilung und adressieren Verbraucherbedenken hinsichtlich ungleichmäßiger Erwärmung. In professionellen Küchen unterstützen ähnliche Hybridöfen den schnellen Service und die Menüvielfalt, wodurch sich das adressierbare Marktpotenzial für Hersteller erweitert. Der Innovationsschwung trägt somit zum Wachstum des durchschnittlichen Verkaufspreises auf dem US-Markt für Mikrowellenherde trotz des harten Preiswettbewerbs im Einstiegssegment bei.

Energieeffizienzstandards des Energieministeriums treiben Ersatzkäufe an

Abgeschlossene Vorschriften begrenzen die Standby-Leistung bei reinen Mikrowellenmodellen, die nach Juni 2026 hergestellt werden, auf 0,6 Watt. Marken überarbeiten ihre Produktlinien vor dem Stichtag, was Einzelhändler dazu veranlasst, Altbestände zu räumen und frühzeitige Upgrades zu incentivieren. Verbraucher profitieren von niedrigeren Betriebskosten, insbesondere in Regionen mit hohen kWh-Tarifen, was eine Amortisationsargumentation für effiziente Produkte unterstützt. Festkörper-HF-Heizung wird als Magnetron-Alternative evaluiert, die weitere Energieeinsparungen ermöglichen könnte, obwohl die Einführung von Kostenentwicklungen abhängt. Für den US-Markt für Mikrowellenherde hebt der kurzfristige Vorzieheffekt bei Ersatzkäufen die Volumina moderat an und katalysiert längerfristige Technologieerneuerungszyklen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hoher Stromverbrauch und steigende Stromrechnungen | -0.8% | Landesweit, insbesondere in Bundesstaaten mit hohen Versorgungstarifen | Mittelfristig (2–4 Jahre) |

| Intensiver Preiskampf, der die Gewinnmargen schmälert | -0.6% | Landesweit, am stärksten in preissensiblen Verbrauchersegmenten | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Elektroschrott- und erweiterten Herstellerverantwortung | -0.4% | Landesweit, mit früher Einführung in Kalifornien und mehreren Nordoststaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Stromverbrauch und Energiekostenbedenken

Die Stromkosten variieren stark in den gesamten Vereinigten Staaten, was den Wattzahl zum steigenden Kaufkriterium in Küstenstädten macht, wo die Tarife den nationalen Durchschnitt übersteigen. Gewerbliche Geräte mit mehr als 2.000 Watt stehen unter der Beobachtung von Betreibern, die niedrigere Betriebskosten anstreben. Die Compliance-Ausgaben im Zusammenhang mit dem Standard von 2026 erhöhen die Materialkosten, die möglicherweise an die Einzelhandelspreise weitergegeben werden. Obwohl Inverter- und Dämmungsverbesserungen die Effizienz steigern, erhöhen diese Funktionen die Komplexität und schränken die Preiswettbewerbsfähigkeit in Massensegmenten ein. Die Lücke zwischen energieeffizienten Premium-Modellen und einfachen Importprodukten könnte sich vergrößern und das Volumenwachstum bremsen, falls sich die wirtschaftlichen Bedingungen verschlechtern.

Intensiver Preiswettbewerb komprimiert die Margen

Tischgeräte bleiben stark austauschbar, und mehr als 90 % von ihnen werden importiert, wodurch Hersteller Währungsschwankungen und handelspolitischen Veränderungen ausgesetzt sind. Zölle haben die Einstandspreise um bis zu 25 % angehoben, doch die Preissensibilität der Verbraucher schränkt die vollständige Weitergabe ein. Einzelhändler reagieren mit aggressiven Werbeaktionen, und Handelsmarkenangebote von Großhandelsgeschäften unterbieten Marken-SKUs. Chinesische Wettbewerber wie Midea und Haier gewinnen durch Skaleneffekte und Kostengünstigkeitsvorteile weiterhin Marktanteile und üben Druck auf die Margen der etablierten Anbieter aus. In diesem Zusammenhang ist die Differenzierung durch intelligente Funktionen und Designästhetik entscheidend, erhöht jedoch die F&E-Ausgaben und schmälert die Rentabilität auf dem US-Markt für Mikrowellenherde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Konvektionsdominanz bei aufkommendem Grillsegment

Konvektionsformate generierten im Jahr 2025 51,30 % des Umsatzes, was ihre breite Beliebtheit bei Köchen unterstreicht, die Bräunungsmöglichkeiten ohne einen vollwertigen Backofen wünschen. Das Grillsegment verzeichnet trotz seiner geringeren Größe bis 2031 eine CAGR von 3,82 %, da Verbraucher in kompakten Stadtküchen Geräte suchen, die das Ergebnis des Außengrillens nachahmen. Solo-Modelle bleiben für Einstiegskäufer relevant, tragen jedoch nur begrenztes Wertwachstum bei. Hochwertige Kombinations-Dampf- und Heißluftfrittierergeräte erzielen höhere Preise und heben den durchschnittlichen Verkaufspreis auf dem US-Markt für Mikrowellenherde an. Die Produktinnovation konzentriert sich auf Heiztechnologien und Garraum-Design, die gleichmäßiges Knuspern ermöglichen. Sharps preisgekrönte SW99-Serie ist beispielhaft für japanische Ingenieurskunst, die Geschwindigkeit und Textur verbindet. Grillvarianten profitieren von kulturellen Verschiebungen hin zur gesünderen Proteinzubereitung ohne überschüssige Öle. Da der Platz auf der Arbeitsfläche schrumpft, gewinnen Multifunktionsdesigns sowohl im Einzel- als auch im Wohnbereich an Regalfläche. Hersteller konkurrieren daher auf der Basis des Funktionsumfangs statt der reinen Wattzahl, schützen Margen und erhalten gleichzeitig das Volumenwachstum.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Struktur: Tischgerät-Komfort versus Einbauintegration

Tischgeräte entfielen im Jahr 2025 auf 64,40 % des US-Marktes für Mikrowellenherde, was auf die Mobilität von Mietern und die Einfachheit der Plug-and-Play-Installation zurückzuführen ist. Einbaumodelle sollen jedoch mit einer CAGR von 4,18 % überdurchschnittlich wachsen, da Küchenrenovierungsprojekte nahtlose Ästhetik bevorzugen. Über-dem-Herd-Versionen bleiben in mittelgroßen Küchen beliebt, da sie gleichzeitig als Belüftung dienen. Die Nachfrage nach Einbaugeräten korreliert mit Eigenkapitalgewinnen bei Immobilien und diskretionären Renovierungsbudgets. Schubladenartige Formate wie Sharps D33 ermöglichen die Montage unter der Arbeitsplatte und sprechen anspruchsvolle Käufer an, die ergonomischen Zugang suchen. Die Führungsposition von Tischgeräten hält in Mehrfamilienhäusern an, wo der Gerätewechsel mit Mietzyklen synchronisiert ist. Diese strukturelle Zweiteilung ermöglicht gestaffelte Preisstrategien, die sowohl preissensible als auch designorientierte Verbraucher auf dem US-Markt für Mikrowellenherde ansprechen.

Nach Steuerfunktion: Tastenbedienung führt den digitalen Wandel an

Tastenbasierte Schnittstellen hielten 2025 einen Anteil von 61,20 % und sollen mit einer CAGR von 4,12 % am schnellsten wachsen, was den Wandel von mechanischen Drehreglern zu kapazitiven Touchpads mit programmierbaren Voreinstellungen verdeutlicht. Drehregler bleiben in robusten Gewerbebereichen und Ultra-Budget-SKUs bestehen, wo Einfachheit die Komplexität überwiegt. Tasten integrieren jetzt WLAN-Kopplung, Sensor-Feedback und Sprachassistenz-Verknüpfungen, was die Grenze zwischen taktiler und digitaler Steuerung verschwimmen lässt. Der Entwicklungspfad berücksichtigt die Vertrautheit der Nutzer mit physischen Tasten und ergänzt diese durch softwaregesteuerte Intelligenz. Hersteller integrieren hinterleuchtete Symbole, Feuchtigkeitssensoren und per App ausgelöste Updates, ohne auf den beruhigenden Klick einer Starttaste zu verzichten. Dieses hybride Erlebnis spricht eine breite demografische Gruppe an und minimiert Lernkurven, was eine breite Akzeptanz auf dem US-Markt für Mikrowellenherde fördert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Kapazität: Mittelklasse-Effizienz treibt die Führung im Segment 25–29 Liter an

Geräte im Bereich 25–29 Liter sicherten sich im Jahr 2025 einen Anteil von 35,60 % am US-Markt für Mikrowellenherde und bieten einen optimalen Mittelweg zwischen Tellerfreiheit und Stellfläche. Modelle mit 30 Liter und mehr sind auf Kurs für eine CAGR von 4,01 %, angetrieben von Mehrgenerationenhaushalten und kleinen Gastronomiebetreibern. Kleinere Garräume bedienen Wohnheime, Büros und Einzimmerwohnungen, stoßen jedoch an Wachstumsgrenzen, die an Minikühlschrank-Paarungszyklen gebunden sind. Die Kapazitätsauswahl spiegelt zunehmend Funktionsbündel statt reines Innenvolumen wider. Viele 27-Liter-Geräte integrieren Heißluftfrittiererkörbe oder Dampfschalen und erweitern die Vielseitigkeit ohne Vergrößerung der Außenmaße. Größere Formate gewinnen auf suburbanen Märkten an Bedeutung, wo Küchengrundrisspläne ausladende Schränke erlauben, und sie ermöglichen das gleichzeitige Garen von Haupt- und Beilagengerichten. Diese Segmentierung unterstützt eine diversifizierte Bestandsplanung für Einzelhändler, die regionale Nachfrageschwerpunkte im US-Markt für Mikrowellenherde bedienen.

Nach Anwendung: Dominanz im Wohnbereich bei beschleunigtem gewerblichem Wachstum

Haushalte generierten 69,30 % der Lieferungen im Jahr 2025 und bestätigten damit den Status des Geräts als allgegenwärtiges Küchenutensil. Doch gewerbliche Installationen werden bis 2031 mit einer CAGR von 3,36 % schneller wachsen, da Schnellrestaurants und Kantinen Hochgeschwindigkeitsküchen einsetzen, um Arbeitsminuten einzusparen. Gastronomiebetreiber schätzen programmierbare Zyklen und robuste Scharniere, die intensiven täglichen Einsatz überstehen, was Premium-Preise rechtfertigt. Wohnbereichsersatz dreht sich um Energieeffizienzlabels und Konnektivitätsvorteile, während Erstkäufer aus der Haushaltsbildung in Wachstumskorridoren entstehen. Die gewerbliche Einführung profitiert von Durchsatzgewinnen, die die Amortisation beschleunigen, insbesondere in Kombination mit Bandöfen für Menüvielfalt. Gemeinsam erhalten diese Dynamiken ein ausgewogenes Wachstum über Endnutzersegmente hinweg auf dem US-Markt für Mikrowellenherde.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Online-Wachstum verändert die Einzelhandelslandschaft

B2C/Einzelhandel (Multi-Marken-Geschäfte) buchte 39,40 % des Wertes von 2025, unterstützt durch Präsentationsflächen, auf denen Käufer die Türöffnung testen und die Garraum-Beleuchtung betrachten können. Online-Marktplätze werden trotz ihrer geringeren Größe mit einer CAGR von 4,28 % bis 2031 führen, dank verbesserter Letzte-Meile-Logistik und kulanter Rückgabebedingungen. Direktvertriebsportale ermöglichen es Marken, Margenvorteile zu erzielen, während B2B-Vertriebsteams Restaurantketten und institutionelle Käufer ansprechen. Omni-Channel-Strategien vereinheitlichen den Bestand über physische und digitale Regale hinweg, sodass Kunden „online kaufen, im Geschäft abholen” oder professionelle Installation arrangieren können. Der E-Commerce erweitert auch die Reichweite in ländliche Postleitzahlbereiche, die von Großhandelsgeschäften unterversorgt sind. Da Algorithmen personalisierte Anzeigen verfeinern, gewinnt der US-Markt für Mikrowellenherde neue Wege für gezielte Werbung und Engagement nach dem Kauf.

Geografische Analyse

Der Südosten behielt im Jahr 2025 einen beherrschenden Anteil von 31,60 % am Umsatz, gestützt durch Bevölkerungszuflüsse, günstige Wohnungswirtschaft und anhaltenden Wohnungsbau. Florida und Georgia führen bei der Baugenehmigungserteilung, was in parallele Nachfrage nach Gerätepaketen mit Mikrowellen übersetzt. Die regionalen Stromkosten liegen unter dem nationalen Durchschnitt und fördern die Nachfrage nach Konvektionsmodellen mit höherer Wattzahl ohne Kostensorgen. Der Westen ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,74 % bis 2031. Kaliforniens Technologiekultur treibt die frühe Einführung intelligenter Funktionen voran, während die rasche Urbanisierung in Arizona und Nevada die Nachfrage nach raumsparenden Tischgerätedesigns ankurbelt. Umweltbewusstsein verbindet sich mit Invertertechnologie, die den Energieverbrauch reduziert. Technologieorientierte Verbraucher setzen auf per App verknüpfte Modelle, die mit umfassenderen Smart-Home-Ökosystemen synchronisieren, und heben damit weiter den Premium-Mix im regionalen Anteil des US-Marktes für Mikrowellenherde. Der Nordosten und der Mittlere Westen liefern stabile Ersatznachfrage, unterstützt durch alten Wohnungsbestand und stetige Renovierungszyklen. Wohlhabende Hausbesitzer im Nordosten bevorzugen Einbaukonfigurationen, die zu gehobenen Schränken passen, während Käufer im Mittleren Westen zu wertorientierten Tischgeräten tendieren, die bei Werbeaktionen gebündelt werden. Im Südwesten steigern Bevölkerungswanderungen den Stückabsatz, insbesondere in Planstädten, in denen Bauunternehmen während der Bauphase Gerätepakete auswählen. In allen Regionen steigert lokalisiertes Marketing, das Kapazitäts-, Farb- und Konnektivitätsoptionen auf demografische Präferenzen abstimmt, die Abverkaufsquoten.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, intensiviert sich jedoch, da Technologie die Wertversprechen neu gestaltet. Whirlpool, GE Appliances, Samsung, LG und Sharp versorgten gemeinsam die Lieferungen im Jahr 2024 und hinterließen bedeutenden Raum für Nischenherausforderer. Whirlpools Fokus im ersten Quartal 2025 auf Preisdisziplin bewahrte die Margen trotz schwächerer Volumina. LG differenzierte sich durch eingebaute Kameras, während Sharp Auszeichnungen für die europäische Hochgeschwindigkeitskonvektion gewann, die in Nordamerika debütierte.

Patentanmeldungen zur WLAN-Interferenzminderung und Festkörperheizung deuten auf eine bevorstehende Welle von Funktionen hin, die die Führungsränge neu ordnen könnte. Boschs gemeldetes Angebot für Whirlpool signalisiert eine potenzielle Konsolidierung, die die Verhandlungsmacht gegenüber Einzelhändlern neu gestalten würde. Chinesische Hersteller skalieren weiterhin die Produktionseffizienz, und Mideas brasilianisches Werk im Wert von USD 122 Millionen bietet eine Absicherung gegen US-Zölle und bedient gleichzeitig die Hemisphäre.

Strategische Schritte gehen über Fusionen und Übernahmen hinaus. GE Appliances hat eine Partnerschaft mit ABB für ein Energiemanagementpanel geschlossen, das wichtige Lasten für die Bedarfssteuerung integriert und Mikrowellenherde in umfassendere Nachhaltigkeitsnarrative einbettet. LG erweitert seinen Standort in Tennessee mit einem Lagerhaus im Wert von USD 100 Millionen, das schließlich Herdlinien beherbergen wird, um inländische Kapazitäten zu sichern und den eingehenden Frachtaufwand zu reduzieren. Da Marken Differenzierung durch Software, Kundendienst nach dem Kauf und Ökosystemkompatibilität anstreben, entwickelt sich die Servicequalität zu einem neuen Wettbewerbsfeld auf dem US-Markt für Mikrowellenherde.

Marktführer im US-Markt für Mikrowellenherde

Whirlpool Corp.

GE Appliances (Haier)

Samsung Electronics America

LG Electronics USA

Sharp Electronics Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BSH Home Appliances führte die Ultra-Luxus-Gaggenau Expressive-Serie ein und rollte Matter-fähige Konnektivität in ganz Nordamerika aus.

- März 2025: Panasonic stellte den USD 529,99 teuren HomeCHEF Connect 4-in-1 Tisch-Multiofen vor und integrierte app-basiertes geführtes Kochen.

- Februar 2025: GE Appliances schloss eine Partnerschaft mit ABB, um die ReliaHome Smart Panel-Technologie in sein EcoBalance-Ökosystem einzubetten.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Mikrowellenherde in den Vereinigten Staaten als den jährlichen Wert neuer, fertiger Geräte, die Mikrowellenstrahlung nutzen, sei es im Solo-, Grill- oder Konvektionsbetrieb, für die Zubereitung von Speisen im privaten und leicht gewerblichen Bereich. Dazu gehören Geräte, die lose versandt oder werkseitig installiert werden, in Form von Aufsatz-, Arbeitsplatten- und Einbaugeräten.

Ersatzteile, wiederaufbereitete Waren, industrielle Chargen- oder Tunnelmikrowellen und Mehrzweck-Hochgeschwindigkeits-Hybridöfen fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Produkt

- Solo

- Grill

- Konvektion

- Sonstige Produkte

- Nach Struktur

- Tischgerät

- Einbaugerät / Wandgerät

- Über-dem-Herd

- Nach Steuerfunktion

- Tastenbedienung

- Drehreglerbedienung

- Nach Kapazität (Liter)

- Bis zu 19 Liter

- 20 bis 24 Liter

- 25 bis 29 Liter

- 30 Liter und mehr

- Nach Anwendung

- Wohnbereich

- Gewerbe

- Nach Vertriebskanal

- B2C / Einzelhandel

- Multi-Marken-Geschäfte

- Exklusive Markengeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B / Direktvertrieb von Herstellern

- B2C / Einzelhandel

- Nach Geografie

- Nordosten

- Südosten

- Mittlerer Westen

- Südwesten

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Manager von Haushaltswarengeschäften im Nordosten und im Sonnengürtel, Beschaffungsleiter von Schnelldienstleistungsketten und Produktmarketingleiter bei drei globalen OEMs. Die Gespräche ergaben Aufschläge für die Vertriebskanäle, Adoptionsraten für intelligente Funktionen und regionale Austauschzyklen und lieferten Fakten, wo die Daten auf dem Schreibtisch dünn waren.

Desk Research

Zunächst haben wir eine Faktenbasis aus öffentlich zugänglichen Quellen der Stufe 1 erstellt, wie z. B. dem Association of Home Appliance Manufacturers Ship Tracker, den Import-Export-Tabellen der US-Volkszählung, dem Bureau of Labor Statistics Consumer Expenditure Survey und den Normen des Energieministeriums für Haushaltsgeräte. Newsletter von Handelsverbänden, Jahresberichte und Investorendecks fügten durchschnittliche Verkaufspreise auf Markenebene hinzu. Zur Anreicherung der Wettbewerbsinformationen haben wir die Finanzdaten von Unternehmen über D&B Hoovers und Trendartikel von Dow Jones Factiva abgerufen. Diese Referenzen veranschaulichen eher das Reservoir des konsultierten Sekundärmaterials, als dass sie es erschöpfen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt staatliche Importdaten und inländische Produktionszahlen in eine Stücknachfrage um und wendet dann eine gewichtete durchschnittliche Verkaufspreisleiter an, die aus Scans von Einzelhändlern und Herstellerangaben abgeleitet wird. Ausgewählte Bottom-up-Prüfungen, Stichproben von OEM-Umsätzen und Bauherren-Paketprüfungen, verankern die Gesamtzahlen. Zu den wichtigsten Einflussfaktoren für die Prognose gehören Neubaubeginne, Genehmigungen für Küchenumbauten, die Sättigung der Haushalte, Energieeffizienzstandards, die ab 2026 eingeführt werden, und der Einzelhandelspreisindex für Kleingeräte. Eine multivariate Regression verknüpft diese Variablen mit den historischen Umsätzen; die Szenarioanalyse bereinigt die Schocks bei den Ermessenseinkommen. Lücken in den Bottom-up-Inputs werden durch kurzfristige Trenderweiterungen überbrückt, die erneut überprüft werden, sobald neue Primärdaten eintreffen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben durchlaufen Abweichungskontrollen gegen Sendungsübersichten, Einzelhandels-Scannertafeln und Zollanomalien. Ein leitender Prüfer gibt die Ergebnisse erst dann frei, wenn die Abgleiche innerhalb einer akzeptierten Fehlergrenze liegen. Das Modell wird alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen, wenn Tarifänderungen oder behördliche Anordnungen die Nachfrage wesentlich verändern.

Warum die US-Mikrowellenherd-Baseline von Mordor für Zuverlässigkeit steht

Die veröffentlichten Zahlen stimmen selten überein, da die Anbieter unterschiedliche Gerätetypen zählen, unterschiedliche Preispunkte verwenden und unterschiedliche Aktualisierungsrhythmen haben.

Die wichtigsten Faktoren für die Lücke sind unten aufgeführt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,66 MRD. USD (2025) | Mordor Intelligence | - |

| USD 9,89 B (2024) | Globale Unternehmensberatung A | Umfasst kleine Haushaltsgeräte außer Mikrowellen und verwendet Listenpreise der Hersteller |

| 2,62 MRD. USD (2023) | Industrieverband B | Ohne gewerbliche Öfen und nur Nettoumsatz ab Werk |

| USD 2,07 B (2024) | Regionale Beratung C | Bezieht sich auf eine begrenzte Stichprobe von Einzelhändlern und wurde nicht für die ASP-Inflation 2025 aktualisiert |

Der Vergleich zeigt, wie unterschiedliche Geltungsbereiche, Preisgrundlagen und Aktualisierungsrhythmen die Gesamtzahlen erhöhen oder verringern. Durch die Konzentration auf klar definierte Produktgrenzen, Live-Preisinformationen und einen jährlichen Prüfpfad liefert Mordor eine ausgewogene Basislinie, die Entscheidungsträger mit Zuversicht verfolgen, hinterfragen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des US-Marktes für Mikrowellenherde?

Die Größe des US-Marktes für Mikrowellenherde beträgt USD 3,79 Milliarden im Jahr 2026 und soll bis 2031 USD 4,53 Milliarden erreichen.

Welches Produktsegment hat den größten Marktanteil?

Konvektionsmikrowellen führen mit einem Umsatzanteil von 51,30 % im Jahr 2025, was die Nachfrage nach vielseitigem Kochen widerspiegelt, das Mikrowellengeschwindigkeit mit ofenähnlichem Bräunen verbindet.

Wie schnell wächst der Online-Kanal?

Online-Verkäufe sollen bis 2031 mit einer CAGR von 4,28 % wachsen, der schnellsten unter allen Einzelhandelsformaten, da der E-Commerce zum integralen Bestandteil des Geräte-Einkaufs wird.

Warum gewinnen Einbaumikrowellen an Beliebtheit?

Küchenrenovierungen bevorzugen nahtlose Geräteintegration, was dazu führt, dass Einbaugeräte mit einer CAGR von 4,18 % wachsen, schneller als der gesamte US-Markt für Mikrowellenherde.

Seite zuletzt aktualisiert am: