Marktgröße und Marktanteil der Seefrachtspeditionen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

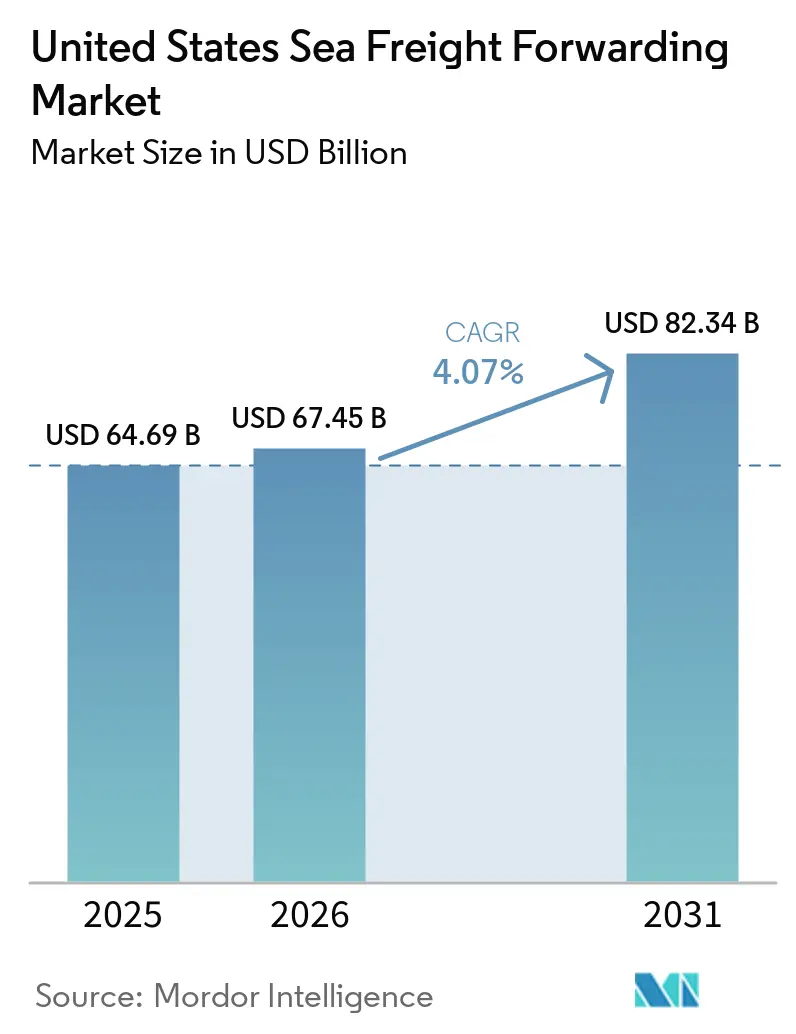

| Marktgröße im Basisjahr (2025) | 64.69 Milliarden US-Dollar |

| Marktgröße (2026) | 67.45 Milliarden US-Dollar |

| Marktgröße (2031) | 82.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Seefrachtspeditionen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Seefrachtspeditionen in den Vereinigten Staaten wird voraussichtlich von 64,69 Milliarden USD im Jahr 2025 und 67,45 Milliarden USD im Jahr 2026 auf 82,34 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,07 % zwischen 2026 und 2031 entspricht.

Die anhaltende Nachfrage nach Importen aus Asien, die schrittweise Hafenautomatisierung und eine wachsende Präferenz für flexible Versandoptionen stützen die Expansion. Spediteure, die digitale Self-Service-Tools und Multi-Gateway-Routing anbieten, gewinnen zusätzliche Volumina, da Verlader Transparenz und Resilienz anstreben. Das steigende Interesse an Kühlkettelösungen für Pharmazeutika und verderbliche Waren erweitert die Margenspielräume, während hohe Bunkerbrennstoffpreise und arbeitsbezogene Zuschläge die Erträge für Betreiber mit begrenzter Kostenweitergabefähigkeit schmälern. Das Zusammenspiel dieser Faktoren hält das Wachstum im Markt für Seefrachtspeditionen in den Vereinigten Staaten moderat, aber stetig.[1]Weltbank, "Ein Maß für globale maritime Lieferkettenunterbrechungen: Der Globale Lieferkettenstressindex (GSCSI)," worldbank.org

Wichtigste Erkenntnisse des Berichts

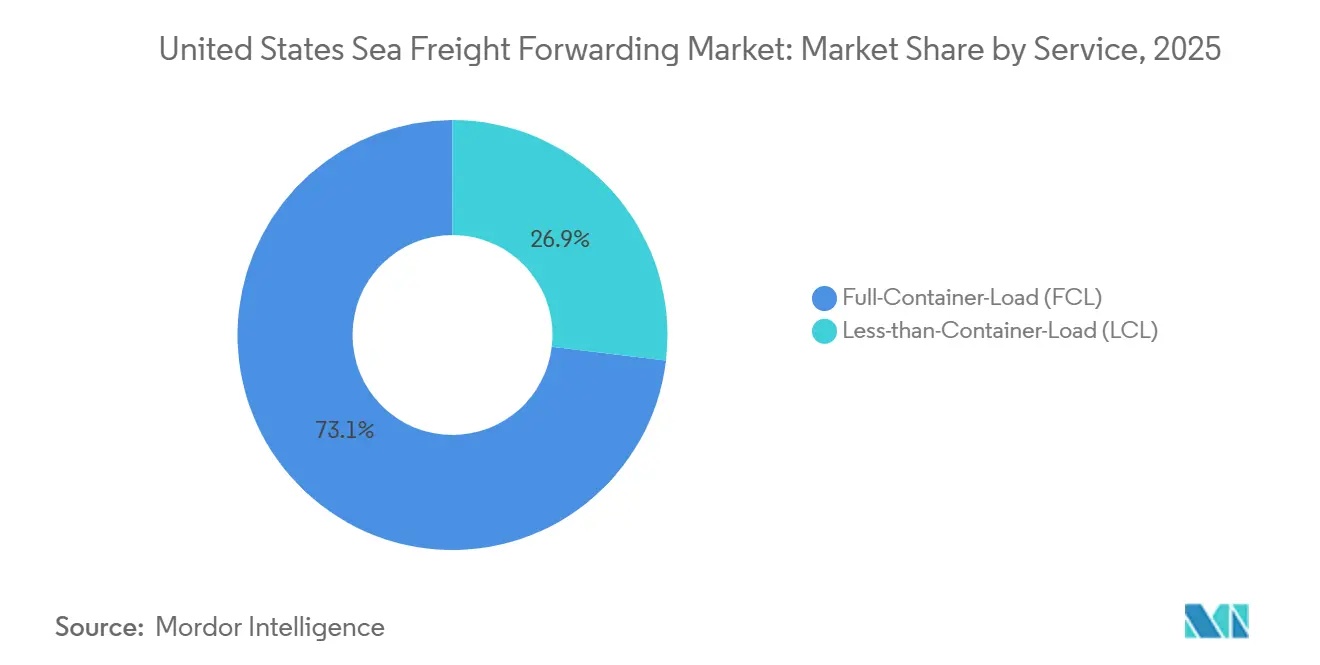

- Nach Dienstleistung entfielen Vollcontainerladungsdienste im Jahr 2025 auf 73,11 % des Marktanteils der Seefrachtspeditionen in den Vereinigten Staaten; Sammelgutladungsdienste werden voraussichtlich mit einer CAGR von 6,79 % zwischen 2026 und 2031 wachsen.

- Nach Frachtart entfielen Trocken- und Allgemeingut im Jahr 2025 auf 68,2 % der Marktgröße der Seefrachtspeditionen in den Vereinigten Staaten, während Kühlgut bis 2031 mit einer CAGR von 7,98 % wächst.

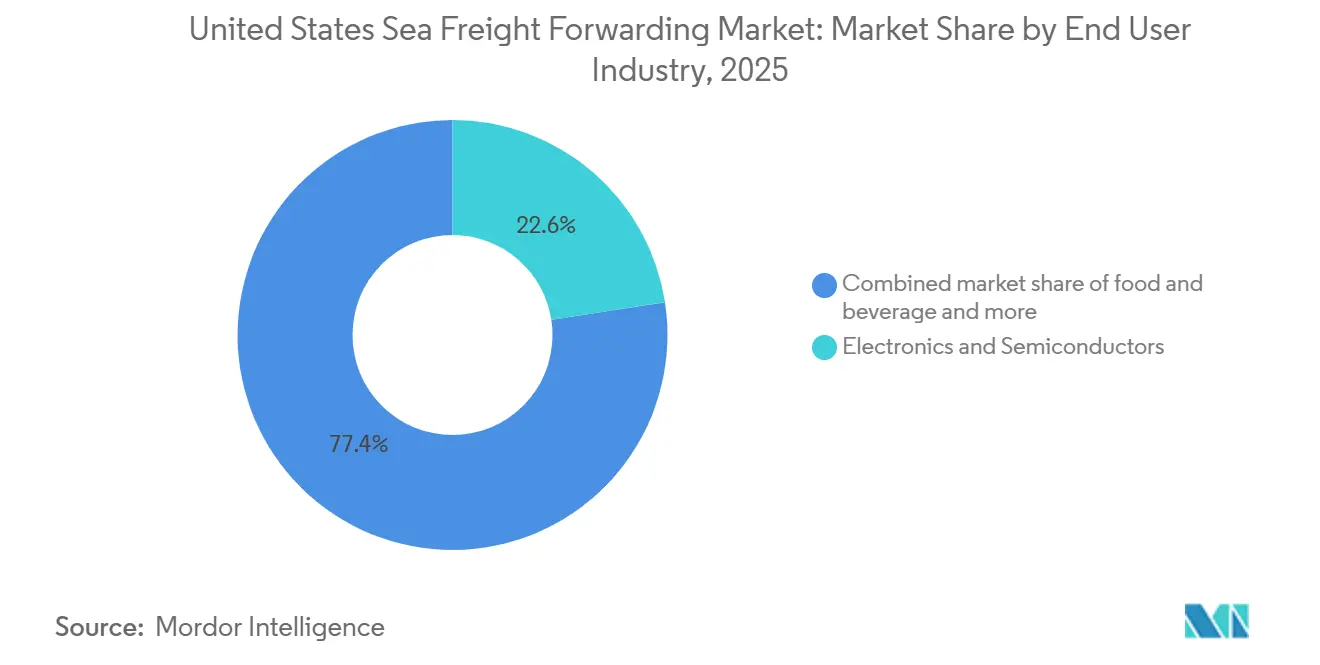

- Nach Endverbraucherbranche entfielen Elektronik und Halbleiter im Jahr 2025 auf 22,56 % des Umsatzes; für Pharmazeutika und Gesundheitswesen wird bis 2031 eine CAGR von 8,61 % prognostiziert.

- Nach Region entfiel der Westen im Jahr 2025 auf 27,47 % des Umsatzes; der Südosten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,25 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Seefrachtspeditionen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der US-Importvolumina aus Asien | +1.2% | National, mit Konzentration auf die westlichen und südöstlichen Küstengateways | Mittelfristig (2–4 Jahre) |

| Verbesserungen der Hafeninfrastruktur und Automatisierungsprojekte | +0.9% | Hafencluster im Südosten, Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung digitaler Frachtplattformen | +0.7% | National, mit früher Einführung in wichtigen städtischen Handelskorridoren | Kurzfristig (≤ 2 Jahre) |

| E-Commerce- Nachfrage nach Logistik für sperrige Güter | +0.6% | National, mit ausgeprägten Auswirkungen in den Regionen Südosten und Westen | Mittelfristig (2–4 Jahre) |

| Präferenz der Verlader für ESG-zertifizierte Spediteure | +0.4% | National, mit der stärksten Nachfrage von Fortune-500-Verladern im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Projektfracht- Chancen durch Offshore-Windenergie (Ostküste) | +0.3% | Südöstliche und nordöstliche Küstenstaaten, insbesondere Virginia, North Carolina, Massachusetts und New York | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der US-Importvolumina aus Asien

Containerisierte Importe aus Asien halten den Umsatzmotor des Marktes für Seefrachtspeditionen in den Vereinigten Staaten am Laufen. Die Fracht verlagert sich zunehmend auf Halbleiter, Medizingeräte und Elektrofahrzeugteile, die Premiumtarife für Terminzuverlässigkeit tolerieren. Spediteure, die über den traditionellen Los-Angeles-Long-Beach-Komplex hinaus nach Savannah, Houston und New York diversifizieren, reduzieren das Staurisiko für ihre Kunden. Eine Multi-Gateway-Strategie sichert Marktanteile, wenn Arbeitskämpfe oder Wetterereignisse eine einzelne Küste beeinträchtigen.

Verbesserungen der Hafeninfrastruktur und Automatisierungsprojekte

Automatisierte Kräne und 24-Stunden-Gatebetrieb reduzieren Liegezeiten und steigern den Terminalumschlag. Das Garden-City-Ausbauprojekt des Hafens von Savannah und die robotergestützte Abfertigung an Pier 400 in Los Angeles verschaffen Spediteuren mit bevorzugtem Slot-Zugang messbare Geschwindigkeitsvorteile. Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt 17 Milliarden USD für die Modernisierung der Wasserwege bereit, doch Vorreiter profitieren früher, während Wettbewerber, die auf veraltete Anlagen angewiesen sind, längere LKW-Umlaufzeiten in Kauf nehmen müssen.

Zunehmende Nutzung digitaler Frachtplattformen

Programmierschnittstellen verbinden die Unternehmenssysteme der Verlader mit den Buchungstools der Spediteure und automatisieren Angebote, Bestätigungen und Sendungsverfolgung. Routinemäßige Vollcontainerladungstransporte verlagern sich auf Online-Marktplätze, doch komplexe Ladungen wie Gefahrstoffe oder Kühlkettenpharmazeutika erfordern weiterhin menschliche Aufsicht. Mittelständische Akteure investieren in proprietäre Plattformen, um Kundennähe und Preissetzungsmacht zu erhalten. Die Überprüfung von Liegegebühren und Überliegegebühren durch die Bundesseeschifffahrtskommission beschleunigt die Nachfrage nach Systemen, die Prüfpfade aufrechterhalten.

E-Commerce-Nachfrage nach Logistik für sperrige Güter

Möbel, Haushaltsgeräte und Heimwerkprodukte benötigen Seefracht aus Kostengründen, erfordern jedoch nach der Anlandung Dekonsolidierung und Zustelldienste auf der letzten Meile. Sammelgutladungs-Konsolidierungshubs in der Nähe von Golf- und Ostküstenhäfen verkürzen die Endlieferwege. Prädiktive Analysen optimieren die Containerbeladung und halten die Sammelgutladungsmargen gesund, selbst wenn die durchschnittlichen Sendungsgrößen sinken. Diese Dynamik stützt die Wachstumsprognose von 6,79 % für Sammelgutladungsdienste bis 2031.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hafenstau und Arbeitsunterbrechungen | -0.8% | Westküstenhäfen, mit Ausstrahlungseffekten auf den Golf und die Ostküste in Spitzenzeiten | Kurzfristig (≤ 2 Jahre) |

| Volatile Bunkerbrennstoffpreise | -0.5% | National, alle Seefrachtstrecken betreffend | Mittelfristig (2–4 Jahre) |

| Strengere IMO-Umweltvorschriften | -0.4% | National, mit höheren Compliance-Kosten auf transpazifischen und transatlantischen Routen | Langfristig (≥ 4 Jahre) |

| Begrenzte US-Seeversicherungskapazität für Hochrisikofracht | -0.2% | National, mit akuten Engpässen bei Projektfracht, Gefahrstoffen und hochwertiger Elektronik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hafenstau und Arbeitsunterbrechungen

Die Streiks von 2024 und die daraus resultierende Lohnerhöhung von 61,5 % haben höhere Kosten in jeden Container eingebettet, der über Ost- und Golfküstendocks bewegt wird. Die durchschnittlichen LKW-Liegezeiten in Los Angeles und Long Beach stabilisierten sich Ende 2025 bei unter drei Tagen, was Spediteuren hilft, Tagessatzrechnungen zu verwalten. Die Diversifizierung von Hafenanlaufstellen hilft, künftige Risiken zu mindern, erhöht jedoch die Komplexität und verringert Skaleneffekte. Verlader beobachten Staumetriken genau und belohnen Partner, die bei auftretenden Engpässen schnell umleiten.[2]Internationale Hafenarbeitervereinigung, "Vertragsdetails 2025," ilaunion.org

Volatile Bunkerbrennstoffpreise

Die Schiffskraftstoffpreise lagen 2025 zwischen 400 und 650 USD pro Tonne, angetrieben durch geopolitische Verschiebungen und Raffinerieausfälle. Schwefelarme Vorschriften gemäß den Regeln der Internationalen Seeschifffahrtsorganisation von 2020 halten das Kostenniveau erhöht. Reedereien fahren langsamer, um Kraftstoff zu sparen, was die Transitzeiten verlängert und den Mehrwert für zeitkritische Fracht mindert. Spediteure mit Absicherungsprogrammen oder indexierten Weitergabeklauseln schneiden besser ab als kleinere Wettbewerber, die plötzliche Zuschläge absorbieren.[3]Internationale Seeschifffahrtsorganisation, "Überblick über die IMO-Kraftstoffvorschriften 2023," imo.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Konsolidierung gewinnt Marktanteile

Vollcontainerladungsdienste entfielen im Jahr 2025 auf 73,11 % des Umsatzes im Markt für Seefrachtspeditionen in den Vereinigten Staaten. Vollcontainerladung dominiert dort, wo eine vorhersehbare Nachfrage es Verladern ermöglicht, einen 40-Fuß-Container mit Elektronik, Maschinen oder Autoteilen zu füllen. Sammelgutladungsdienste sind zwar kleiner, wachsen jedoch mit einer CAGR von 6,79 %, was den Schwenk des Einzelhandels zu häufigeren, kleineren Nachschubzyklen widerspiegelt.

Spediteure, die die Sammelgutladungskonsolidierung beherrschen, bündeln mehrere Verladeraufträge, senken die Stückkosten und erzielen gleichzeitig Prämienbearbeitungsgebühren. Lagerverwaltungssysteme sind mit Transportmanagementsystemen verknüpft, um die Ladeplanung zu automatisieren und Fehler zu reduzieren. Erfolgreiche Anbieter integrieren auch Zollabfertigung und inländischen LKW-Transport und bieten E-Commerce-Verkäufern ein nahtloses Tür-zu-Tür-Angebot. Digitale Buchungsportale reduzieren den Verwaltungsaufwand und ermöglichen es dem Personal, sich auf das Ausnahmemanagement zu konzentrieren. Das Ergebnis ist eine stetige Margenausweitung bei Sammelgutladungen, selbst wenn die Frachtmengen zunehmen.

Nach Frachtart: Kühlgutsegment beschleunigt sich

Trocken- und Allgemeingut machte 2025 68,2 % der Marktgröße der Seefrachtspeditionen in den Vereinigten Staaten aus und umfasste Bekleidung bis hin zu Industriemaschinen. Kühlgut expandiert jedoch mit 7,98 % pro Jahr, da Biopharmazeutika, Frischprodukte und Tiefkühlkost auf temperaturkontrollierten Transport angewiesen sind.

Kühlcontainer erfordern kontinuierliche Überwachung, validierte Ausrüstung und die Einhaltung der Guten Vertriebspraxis. Spediteure, die Sensoren des Internets der Dinge und blockchain-basierte Temperaturprotokolle einsetzen, bieten Verladern eine lückenlose Transparenz. Eine einzige Temperaturabweichung kann eine Impfstofflieferung im Wert von 1 Million USD verderben, sodass der Wert der Zuverlässigkeit die Preissensitivität überwiegt. Unterdessen optimieren Trockengutbetreiber die Umpositionierung von Ausrüstung, um Leercontainerkilometer zu reduzieren und die Rentabilität zu erhalten. Ein ausgewogener Frachttypenmix hilft diversifizierten Spediteuren, Umsatzschwankungen zwischen margenstarkem Kühlgut und volumenstarken Trockengütern auszugleichen.

Nach Endverbraucherbranche: Pharma überholt Elektronik

Elektronik und Halbleiter entfielen 2025 auf 22,56 % des Umsatzes, was den US-amerikanischen Appetit auf Unterhaltungselektronik und Rechenzentrumshardware widerspiegelt. Pharmazeutika und Gesundheitswesen sind zwar kleiner, liegen aber auf Kurs für eine CAGR von 8,61 % bis 2031, dem schnellsten Wachstum innerhalb des Marktes für Seefrachtspeditionen in den Vereinigten Staaten.

Biologische Arzneimittel, Impfstoffe und Gentherapiematerialien erfordern validierte Kühlkettenkorridore, strenge Dokumentation und in den Vorschriften der Lebensmittel- und Arzneimittelbehörde geschultes Personal. Spediteure investieren in GDP-zertifizierte Prozesse, Kühlflotten und ISO-9001-Qualitätssysteme, um diese Premiumnachfrage zu bedienen. Chemische, Lebensmittel- und Einzelhandelsverlader bleiben Volumenanker, sehen sich jedoch aufgrund des Wettbewerbsdrucks mit engeren Margen konfrontiert. Spezialisierte Handhabungsfähigkeiten verschaffen pharmaorientierten Betreibern einen defensiven Schutzwall gegen Kommoditisierung.

Geografische Analyse

Die Westküste erzielte 2025 einen Umsatzanteil von 27,47 %, dank der Zwillingshäfen Los Angeles und Long Beach, Oakland und Seattle-Tacoma. Stau, knappes Erweiterungsland und Arbeitsvolatilität drängen Verlader jedoch zu alternativen Gateways. Für den Südosten wird prognostiziert, dass er die nationale Wachstumsrate mit einer CAGR von 6,25 % bis 2031 übertrifft. Investitionen in Savannah, Charleston und Jacksonville erhöhen die Liegetiefe, fügen Gleisanschlüsse und Hofautomatisierung hinzu und verkürzen die Frachtfreigabezeiten.

Der Nordosten, verankert durch den Hafen von New York und New Jersey, profitiert vom direkten Zugang zum dichtesten Verbraucherkorridor des Landes. Effiziente Doppelstapel-Bahndienste erweitern diese Reichweite in den Mittleren Westen und machen das Landesinnere zu einer abgeleiteten Nachfrageregion für Seefracht. Houston und andere Golfhäfen bedienen den Südwesten und wickeln petrochemische Exporte und Projektfracht für Offshore-Windparks ab, die entlang der Atlantikküste geplant sind. Spediteure, die an allen Küsten tätig sind, bieten Verladern die Flexibilität, schnell umzuleiten, wenn Stau oder Stürme eine einzelne Region bedrohen.

Regionale Diversifizierung schützt den Markt für Seefrachtspeditionen in den Vereinigten Staaten vor lokalen Störungen. Südöstliche und Golf-Gateways bauen Kapazitäten früher aus als Westküstenwettbewerber und ziehen Ermessensfracht trotz etwas längerer Seetransitzeiten aus Asien an. Verlader priorisieren zunehmend Vorhersehbarkeit gegenüber minimalen Transportkosten – eine Verschiebung, die Spediteuren mit granularen Echtzeit-Staudaten und der Befugnis zugute kommt, Buchungen kurzfristig zu verlagern.[4]Georgia Ports Authority, "Factsheet zur Erweiterung des Garden City Terminals," gaports.com

Wettbewerbslandschaft

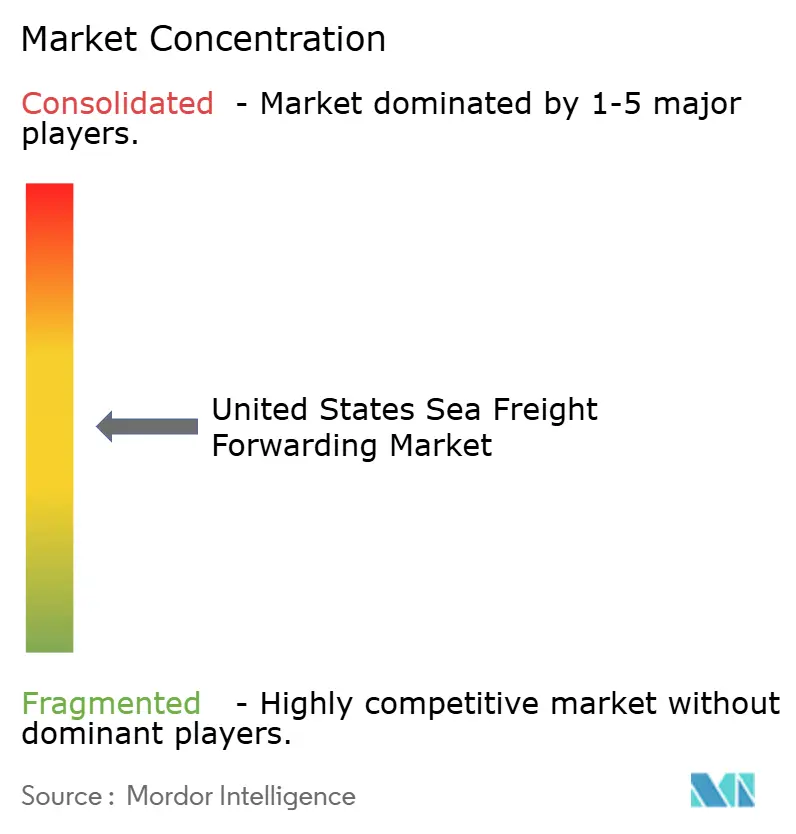

Der Wettbewerb im Markt für Seefrachtspeditionen in den Vereinigten Staaten konzentriert sich auf digitale Fähigkeiten, Branchenspezialisierung und Trägerbeziehungen statt auf Schiffseigentum. Die zehn größten Spediteure kontrollieren etwa 40–50 % des Umsatzes und lassen Raum für regionale Spezialisten. Kuehne + Nagel, DHL Global Forwarding und DSV nutzen globale Verträge und Unternehmenstechnologie, um multinationale Importeure zu bedienen, während Expeditors International und C.H. Robinson maßgeschneiderte Lösungen für mittelständische Verlader betonen.

Fusionen und Übernahmen beschleunigen die Skalierung und erschließen neue vertikale Fähigkeiten. DSVs Übernahme von DB Schenker im Jahr 2025 schuf ein Kraftpaket mit stärkerer Verhandlungsmacht bei der Ausschreibung von Trägerkapazitäten. Die Integration von BDP International in PSA International verbindet Terminaloperationen mit Speditions-Know-how und gewährt vorrangigen Liegeplatz-Zugang, der die Liegezeiten verkürzt. Der digital-native Neueinsteiger Flexport umwirbt technologieaffine Marken durch ein API-first-Modell, steht jedoch unter Rentabilitätsdruck, wenn er über frühe Anwender hinaus expandiert.

Nachhaltigkeitsmandate entwickeln sich von Rhetorik zu Ausschreibungsanforderungen. Spediteure übernehmen Kohlenstoffberechnungstools, entwickeln Ausgleichsprogramme und beraten Kunden bei modalen Verlagerungen, die Scope-3-Emissionen reduzieren. Betreiber, die verifizierte Emissionsberichte und Transparenz bei der Liegegebührenabrechnung anbieten, gewinnen einen Vorteil, da die Bundesseeschifffahrtskommission gegen undurchsichtige Zuschlagspraktiken vorgeht. Investitionen in prädiktive Analysen und robotergestützte Dokumentenverarbeitung trennen Marktführer von Nachzüglern, insbesondere wenn volatile Kraftstoff- oder Arbeitskosten schnelle Neuberechnungen der Tarife erzwingen.

Marktführer der Seefrachtspeditionen in den Vereinigten Staaten

Kuehne + Nagel

DHL Global Forwarding

DSV (inkl. DB Schenker)

Expeditors International

CMA CGM Group (einschließlich CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: DSV gab bekannt, dass die laufende Integration der DB-Schenker-Übernahme bis Ende des ersten Quartals einen Fertigstellungsgrad von 45 % erreicht hatte. Die Integration gestaltet den operativen Fußabdruck des Unternehmens rasch um, wobei die Betriebe nun in über 50 Ländern zusammengeführt wurden.

- April 2026: Nippon Express Holdings schloss eine Übernahme der Metro Supply Chain Group für 1,8 Milliarden CAD (1,3 Milliarden USD) ab, um seinen Drittlogistik- und Distributionsfußabdruck schnell auszubauen. Diese strategische Investition stärkt die durchgängigen Seefrachtspeditionen und die grenzüberschreitende Lieferkettenintegration des Unternehmens im gesamten US-amerikanischen Markt.

- Februar 2026: Hapag-Lloyd schloss eine endgültige Vereinbarung zur Übernahme des Seefrachtunternehmens ZIM ab, was zu einer erheblichen Marktkonsolidierung und Flottenoptimierung im maritimen Logistiksektor führt. Diese strategische Übernahme strukturiert die Schiffskapazitätszuteilung und die Spediteursallianznetze, die wichtige US-amerikanische Import-Export-Handelsrouten bedienen, grundlegend um.

- November 2025: Maersk eröffnete eine neue Bodenfrachstation und einen Linienverkehrs-Betriebshub in Georgia, um die Effizienz seines regionalen Distributionsnetzwerks zu optimieren. Diese strategische Einrichtung stärkt direkt die durchgängige Seefrachtroutierung und die wertschöpfenden Lieferkettenfähigkeiten des Unternehmens im gesamten Südosten der Vereinigten Staaten.

Berichtsumfang des Marktes für Seefrachtspeditionen in den Vereinigten Staaten

| Vollcontainerladung (FCL) |

| Sammelgutladung (LCL) |

| Trocken-/Allgemeingut |

| Kühlgut |

| Elektronik und Halbleiter |

| Chemikalien und Petrochemikalien |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Sonstige |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Dienstleistung | Vollcontainerladung (FCL) |

| Sammelgutladung (LCL) | |

| Nach Frachtart | Trocken-/Allgemeingut |

| Kühlgut | |

| Nach Endverbraucherbranche | Elektronik und Halbleiter |

| Chemikalien und Petrochemikalien | |

| Lebensmittel und Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Einzelhandel und E-Commerce | |

| Sonstige | |

| Nach Region | Nordosten |

| Südosten | |

| Mittlerer Westen | |

| Südwesten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Seefrachtspeditionen in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße der Seefrachtspeditionen in den Vereinigten Staaten beträgt im Jahr 2026 67,45 Milliarden USD.

Welcher Dienstleistungstyp wächst am schnellsten bei den US-amerikanischen Seespeditionen?

Sammelgutladung ist der am schnellsten wachsende Typ mit einer prognostizierten CAGR von 6,79 % bis 2031.

Welche Frachtart erzeugt das größte Wertwachstum?

Kühlgut, angetrieben durch die pharmazeutische Kühlkette, wächst mit einer CAGR von 7,98 % bis 2031.

Welche Region wird das nationale Wachstum übertreffen?

Für den Südosten wird eine CAGR von 6,25 % zwischen 2026 und 2031 prognostiziert.

Was treibt die Einführung digitaler Plattformen bei US-amerikanischen Spediteuren an?

Verlader fordern Echtzeittransparenz und automatisierte Dokumentation, was die API-Integration in Buchungstools vorantreibt.

Wie werden Schwankungen der Bunkerbrennstoffpreise gehandhabt?

Große Spediteure nutzen indexierte Kraftstoffzuschläge und Absicherungsverträge, während kleinere Unternehmen Träger diversifizieren, um das Risiko zu begrenzen.

Seite zuletzt aktualisiert am: