Größe und Marktanteil des US-amerikanischen Risikokapitalmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

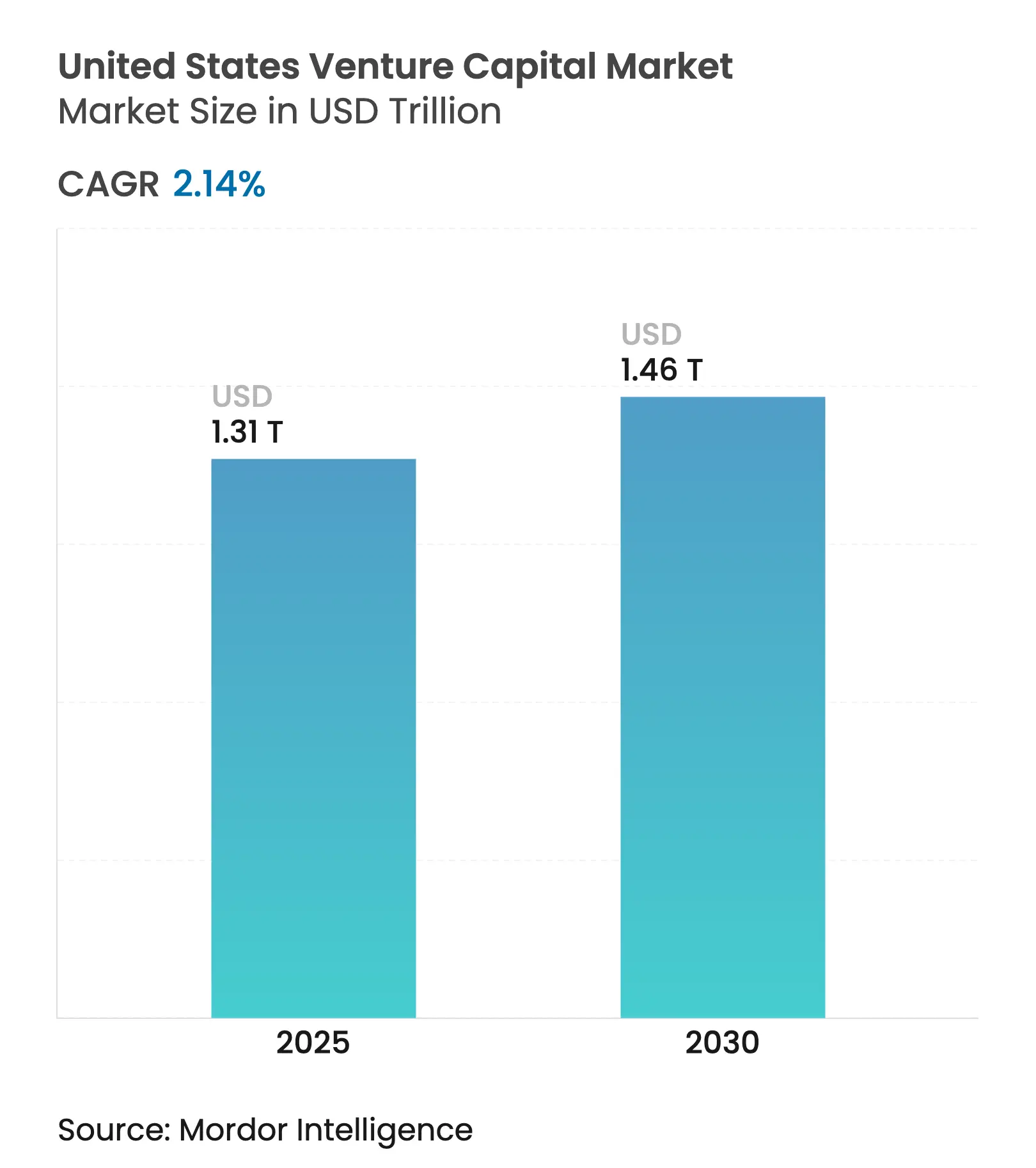

| Marktgröße (2025) | 1.31 Billionen US-Dollar |

| Marktgröße (2030) | 1.46 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Risikokapitalmarktes durch Mordor Intelligence

Die Größe des US-amerikanischen Risikokapitalmarktes erreichte im Jahr 2025 einen Wert von 1,31 Billionen USD und wird bis 2030 voraussichtlich 1,46 Billionen USD erreichen, was einer Ausweitung mit einer CAGR von 2,14 % über den Zeitraum 2025–2030 entspricht. Diese Entwicklung spiegelt das anhaltende institutionelle Engagement, einen starken Deal-Flow im Bereich Künstliche Intelligenz und eine widerstandsfähige Frühphasenbildung wider, selbst wenn Exit-Fenster selektiv bleiben[1]CNBC Staff, „Venture-backed IPOs Rebound in 2024”, CNBC, cnbc.com. Bank- und Finanzdienstleistungen behalten die größte Branchenzuteilung, Frühphasenrunden dominieren den Kapitaleinsatz, und Corporate-Venture-Investoren weiten ihre Beteiligung aus, da strategische Technologieprioritäten zunehmen. Die regionale Diversifizierung beschleunigt sich, da Gründer und Fonds in kostengünstigere Ökosysteme im Süden und Mittleren Westen migrieren, während Liquiditätsprodukte auf dem Sekundärmarkt für Fondsmanager, die längere Liquiditationszyklen ausbalancieren, an Relevanz gewinnen. Die Wettbewerbsintensität steigt, da der US-amerikanische Risikokapitalmarkt Mega-Runden unter der Führung von Technologieriesen, die Proliferation von Mikrofonds und staatliche Finanzierungen für kritische Technologien aufnimmt.

Wichtigste Erkenntnisse des Berichts

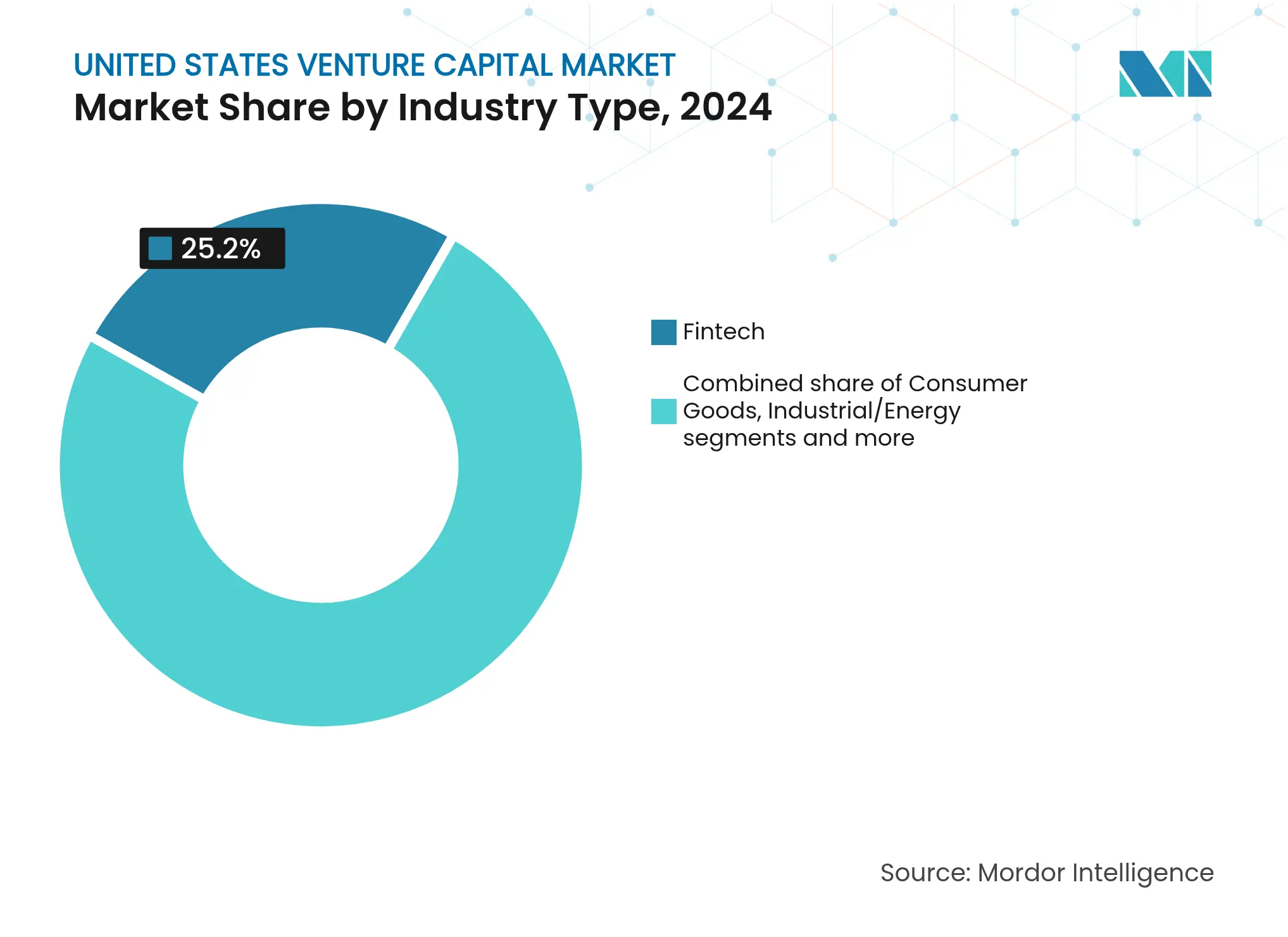

- Nach Branchentyp hielt Fintech-Dienstleistungen im Jahr 2024 einen Marktanteil von 25,2 % am US-amerikanischen Risikokapitalmarkt, während Pharma und Biotech bis 2030 voraussichtlich mit einer CAGR von 12,27 % wachsen werden.

- Nach Startup-Phase verzeichnete die Angel/Seed-Investitionsphase im Jahr 2024 einen Anteil von 27,2 % an der Größe des US-amerikanischen Risikokapitalmarktes und verfolgt eine CAGR von 15,72 % bis 2030.

- Nach Investorentyp kontrollierten institutionelle Risikokapitalgesellschaften im Jahr 2024 einen Anteil von 79,3 % an der Größe des US-amerikanischen Risikokapitalmarktes, während Corporate Venture Capital über den gleichen Zeitraum mit einer CAGR von 12,17 % voranschreitet.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 33,3 % an der Größe des US-amerikanischen Risikokapitalmarktes auf den Westen; für den Süden wird das schnellste regionale Wachstum mit einer CAGR von 9,64 % bis 2030 prognostiziert.

Trends und Erkenntnisse im US-amerikanischen Risikokapitalmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Exit-Aktivität über Börsengänge und SPAC-Wege | +0.8% | Westen & Nordosten-Korridore | Mittelfristig (2–4 Jahre) |

| Rekordhohe institutionelle Trockenpulver- Verpflichtungen | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Vertiefung der Ökosysteme jenseits des Silicon Valley | +0.4% | Süden & Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach KI-nativen Geschäftsmodellen | +1.2% | Technologiezentren im Westen & Nordosten | Kurzfristig (≤ 2 Jahre) |

| Unausgeschöpfte Corporate-Venture-Beteiligung im Klimatechnologiebereich | +0.5% | Global, mit latentem Potenzial in industrie-, fertigungs- und energiereichen Regionen | Mittel- bis langfristig (2–5 Jahre) |

| Tokenisierung von Positionen auf dem Privatmarkt zur Ermöglichung sekundärer Liquidität | +0.3% | Entsteht in Finanz- und Fintech-Zentren (z. B. New York City, London, Singapur) | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Exit-Aktivität über Börsengänge und SPAC-Wege

Die selektive Wiedereröffnung der öffentlichen Märkte hebt die Stimmung, wobei durch Risikokapital finanzierte Börsengänge im Jahr 2024 durchschnittliche Ersttagsrenditen von 73 % erzielen. Dealqualität statt Volumen treibt den Wert an, da schnell wachsende Software- und Life-Sciences-Unternehmen die Rentabilitätsbenchmarks erfüllen, die von öffentlichen Investoren gefordert werden. SPAC-Rücknahmen haben sich normalisiert, sodass gut strukturierte Vehikel Fusionen in kürzeren Zeiträumen abschließen können. Große strategische Käufer, veranschaulicht durch Stripes Kauf von Bridge Network für 1,1 Milliarden USD, bieten weiterhin erstklassige Exits für differenzierte Vermögenswerte. Sekundärtransaktionsplattformen weiten sich ebenfalls aus und fügen Liquiditätsoptionen für Kommanditisten hinzu, die mit verlängerten Fondslaufzeiten konfrontiert sind.

Rekordhohe institutionelle Trockenpulver-Verpflichtungen

Institutionelle Investoren halten trotz zyklischer Marktkorrekturen erhebliche nicht abgerufene Kapitalverpflichtungen aufrecht, wobei US-amerikanische Pensionsfonds und Stiftungen ihre Risikokapitalallokationen beibehalten, um langfristige Technologietransformationschancen zu nutzen. Die Mittelbeschaffung zeigt eine ausgeprägte Bifurkation, wobei das Wachstum bei Mikrofonds (unter 10 Millionen USD) nun über 40 % der neuen Abschlüsse ausmacht, verglichen mit 25 % im Jahr 2020, während Megafonds (über 100 Millionen USD) 12 % der Abschlüsse im ersten Halbjahr 2025 ausmachen. Erstklassige Unternehmen, darunter Founders Fund, Lightspeed, Andreessen Horowitz und Khosla Ventures, sammeln weiterhin Multi-Milliarden-Dollar-Fonds auf, obwohl die mediane Zeit bis zum Abschluss für US-amerikanische Fonds 15 Monate überschritt, was auf eine verstärkte Due-Diligence-Prüfung und Selektivität unter den Kommanditisten hinweist[2]PitchBook Analysts, „US VC 2025 Outlook”, PitchBook, pitchbook.com. Ungefähr ein Dutzend Unternehmen sammelten im ersten Halbjahr 2025 über die Hälfte des Risikokapitals ein, was eine Marktkonzentration anzeigt, die etablierte Komplementäre mit nachgewiesenen Erfolgsbilanz und differenzierten Anlagestrategien begünstigt.

Vertiefung der Startup-Ökosysteme jenseits des Silicon Valley

Austin, Miami und Atlanta sind zu Schwerpunkten der Venture-Bildung geworden, da Talente abwandern und die Betriebskosten gegenüber küstennahen Mitbewerbern niedriger bleiben. Bundesweite Breitbandinvestitionen in Höhe von insgesamt 42,5 Milliarden USD stimulieren Infrastruktur-Startups, während Anreize auf Staatsebene lokale Beschleunigernetzwerke stärken[3]Moss Adams, „Broadband Industry Trends 2023 Update”, Mossadams.com. Universitäre Kommerzialisierungspipelines im Mittleren Westen fügen Deep-Tech-Ventures Ingenieurtalente hinzu. Infolgedessen steigt der Anteil des Südens am US-amerikanischen Risikokapitalmarkt neben einer CAGR von 9,64 %. Investoren profitieren von geringerem Wettbewerb um Deals und der Nähe zu Unternehmenspartnern in den Bereichen Logistik, Energie und fortschrittliche Fertigung.

Steigende Nachfrage nach KI-nativen Geschäftsmodellen in allen Branchen

Investitionen in Künstliche Intelligenz gestalten die Risikokapitalallokation grundlegend um, wobei die KI-Finanzierung im Jahr 2024 bis dato 26,8 Milliarden USD über 498 Deals erreichte, was einem Anstieg der durchschnittlichen Rundengröße um 140 % im Vergleich zu 10 % für Nicht-KI-Ventures entspricht. Technologieriesen, darunter Microsoft, Amazon, Alphabet und Nvidia, finanzieren kapitalintensive generative KI-Startups direkt mit Ressourcen, die traditionelle Risikokapitalgesellschaften nicht aufbringen können, exemplarisch durch Amazons Verpflichtung von 4 Milliarden USD gegenüber Anthropic und Nvidias Partnerschaft im Wert von 100 Milliarden USD mit OpenAI. KI-Unternehmen in der Spätphase erzielen im Vergleich zu Nicht-KI-Mitbewerbern bei Series C eine Bewertungsprämie von rund 100 %, während der Anteil der KI an der Gesamtmittelbeschaffung von 12 % im Jahr 2023 auf 27 % im Jahr 2024 bis dato gestiegen ist. Risikokapitalgesellschaften passen sich an, indem sie „den Stack hinaufgehen” und in Anwendungsschicht-Startups investieren, die weniger Kapital benötigen, Zweckgesellschaften nutzen, um an Mega-Runden teilzunehmen, und bereichsspezifische Expertise in den Bereichen KI im Gesundheitswesen, Fintech-Automatisierung und Enterprise-Produktivitätswerkzeuge entwickeln.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Zinssätze erhöhen die Kapitalkosten | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Verschärfte kartellrechtliche Prüfung von Fusionen und Übernahmen großer Technologieunternehmen | -0.5% | Nationaler Technologiesektor | Langfristig (≥ 4 Jahre) |

| Begrenzter Risikoappetit der Kommanditisten nach dem Abschreibungszyklus 2022–2023 | -0.6% | National, am ausgeprägtesten in traditionellen Kommanditisten-Zentren | Kurz- bis mittelfristig (1–3 Jahre) |

| ESG-Offenlegungsregeln auf Staatsebene, die Compliance-Belastungen hinzufügen | -0.4% | Hauptsächlich USA, mit frühen Auswirkungen in Bundesstaaten mit aggressiven ESG-Mandaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zinssätze erhöhen die Kapitalkosten

Erhöhte Leitzinssätze haben die Risikokapitaldynamik verändert, indem sie Bewertungsmultiplikatoren komprimiert und Mittelbeschaffungsfristen in allen Phasen verlängert haben. Venture-Debt-Märkte sind besonders betroffen, da Kreditgeber die Zeichnungsstandards verschärfen, Zinssätze erhöhen und nach dem Zusammenbruch der SVB eine größere Warrant-Deckung fordern. Frühphasen-Venture-Debt-Deals gingen von 2022 bis 2023 um 39 % zurück, da sich Kapital in Richtung Spätphase-Unternehmen mit stärkerem Umsatz und Investorenunterstützung verlagerte. Kapitalintensive Sektoren wie Klimatechnologie und Biotech stehen aufgrund langer Entwicklungszeiten und hoher Infrastrukturkosten vor größeren Finanzierungsbelastungen. Überbrückungsfinanzierungen umfassen nun häufig besicherte Schulden, meilensteinbasierte Tranchen und Abwärtsschutzmaßnahmen. Gründer sind zunehmend gezwungen, Down Rounds zu akzeptieren oder die betriebliche Effizienz zu verbessern, um ihre Laufzeit zu verlängern.

Verschärfte kartellrechtliche Prüfung von Fusionen und Übernahmen großer Technologieunternehmen

Die regulatorische Kontrolle durch die FTC und das DOJ hat Unsicherheit bei strategischen Akquisitionen durch große Technologieunternehmen eingeführt, die historisch gesehen ein wichtiger Exit-Weg für risikokapitalfinanzierte Startups waren. Die Behörden prüfen genau vertikale Integration und Datenkonzentration, insbesondere bei KI-bezogenen Partnerschaften zwischen Cloud-Giganten und Startups[4]CNBC Staff, „Tech M&A Under Scrutiny”, CNBC, cnbc.com. Als Reaktion darauf haben die „Magnificent Seven”-Technologieunternehmen ihre Fusions- und Übernahmeaktivitäten reduziert und sich stattdessen für Venture-ähnliche Investitionen entschieden, die regulatorische Schwellenwerte vermeiden. Infolgedessen gewinnen alternative Exit-Strategien wie SPACs, Direktlistings und Management-Buyouts an Zugkraft, erfordern jedoch ein größeres Ausmaß und mehr Reife. Risikokapitalgesellschaften passen sich an, indem sie Portfoliostrategien überdenken und sich auf längere Halteperioden vorbereiten. Startups priorisieren zunehmend die Börsenreife, um die Abhängigkeit von akquisitionsbasierten Exits zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Branchentyp: Fintech-Dominanz sieht sich der Biotech-Beschleunigung gegenüber

Fintech behauptet seine Führungsposition mit einem Marktanteil von 25,2 % im Jahr 2024, getrieben durch die Einführung von Embedded Finance und regulatorische Modernisierungsinitiativen, einschließlich Open-Banking-Frameworks und der Entwicklung digitaler Asset-Infrastruktur. Die Reife des Sektors ermöglicht vorhersehbare Umsatzmodelle durch Transaktionsgebühren und Abonnementdienste, was institutionelle Investoren anzieht, die stabile Renditen inmitten von Marktvolatilität suchen. Pharma und Biotech entwickeln sich jedoch zum am schnellsten wachsenden Segment mit einer CAGR von 12,27 % bis 2030, angetrieben durch KI-gestützte Wirkstoffforschungsplattformen, die Entwicklungszeiten von 10–15 Jahren auf 5–7 Jahre verkürzen und gleichzeitig Misserfolgsquoten durch prädiktive Modellierung reduzieren.

Konsumgüter- und Industrie-/Energiesektoren zeigen stetige Wachstumsmuster, wobei Konsumgüter von Direct-to-Consumer-E-Commerce-Plattformen profitieren und Industrie/Energie durch Klimatechnologieinvestitionen und Infrastrukturmodernisierung an Dynamik gewinnt. IT/Hardware und Dienstleistungen behält eine bedeutende Marktpräsenz durch Cloud-Infrastruktur- und Cybersicherheitsinvestitionen, während Sonstige Branchen aufkommende Sektoren einschließlich Raumfahrttechnologie und fortschrittlicher Fertigung erfasst. Die Konvergenz der KI-Fähigkeiten in allen Branchenvertikalen schafft branchenübergreifende Investitionsmöglichkeiten, bei denen traditionelle Grenzen verschwimmen, und ermöglicht es Risikokapitalgesellschaften, thematische Investitionsstrategien zu entwickeln, die mehrere Branchenklassifikationen umspannen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Startup-Phase: Angel/Seed-Investitionsphase erzielt doppelte Führung

Angel/Seed-Investitionen zeigen eine bemerkenswerte doppelte Leistung: Sie beanspruchen im Jahr 2024 einen Marktanteil von 27,2 % und erzielen gleichzeitig die höchste Wachstumsrate mit einer CAGR von 15,72 % bis 2030. Dieses Phänomen spiegelt die Demokratisierung von Frühphasenkapital durch Mikrofonds und Rolling-Fund-Strukturen wider, die es kleineren Investoren ermöglichen, an Venture-Ökosystemen teilzunehmen, die zuvor von institutionellen Akteuren dominiert wurden. Die Seed-Phasen-Expansion profitiert auch von reduzierten Startup-Kosten durch Cloud-Infrastruktur und Open-Source-Software, sodass Unternehmer mit geringerem anfänglichem Kapitalbedarf eine Produkt-Markt-Passung erreichen können.

Frühphaseninvestitionen behalten eine erhebliche Marktpräsenz durch Series-A- und Series-B-Runden, in denen institutionelle Risikokapitalgesellschaften bedeutende Eigentumspositionen aufbauen, bevor in späteren Phasen eine Bewertungsinflation eintritt. Spätphaseninvestitionen sehen sich Gegenwind durch Zinssensitivität und verlängerte Exit-Zeiträume gegenüber, obwohl Wachstumskapitalgesellschaften weiterhin Kapital in profitablen Unternehmen mit klaren öffentlichen Marktpfaden einsetzen. Die Phasendynamik spiegelt eine Hantelstrategie wider, bei der Investoren sich auf sehr frühe Möglichkeiten mit hoher Optionalität und Spätphasenunternehmen mit bewährten Geschäftsmodellen konzentrieren, während der mittlere Markt gemieden wird, wo Bewertungen häufig die risikoadjustierten Renditeerwartungen übersteigen.

Nach Investorentyp: Dominanz des lokalen Kapitals wird durch internationales Wachstum herausgefordert

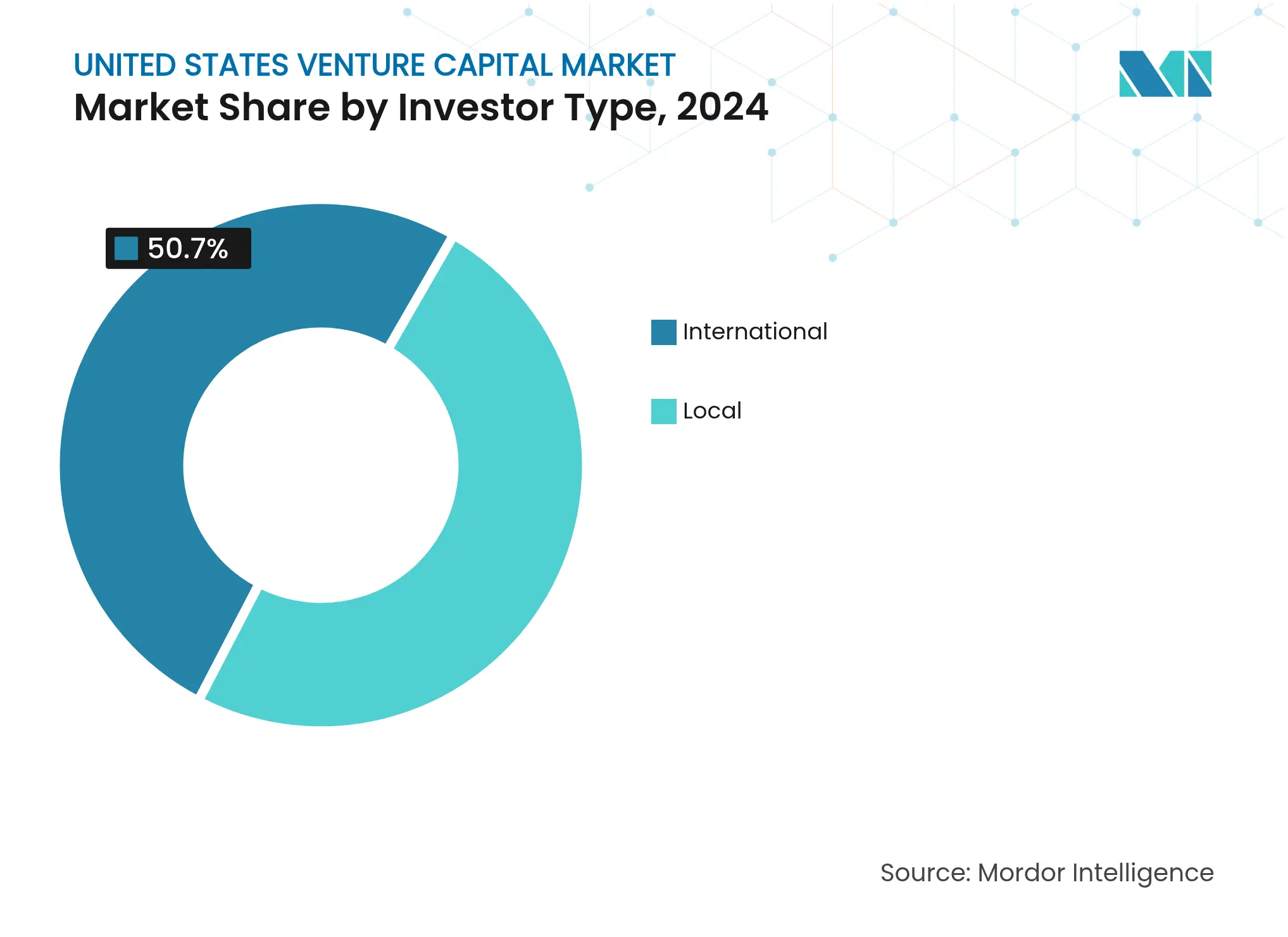

Lokale Investoren behalten mit einem Anteil von 49,3 % im Jahr 2024 eine überwältigende Marktkontrolle, was die Bedeutung geografischer Nähe für Due-Diligence-Prüfungen, Vorstandsbeteiligung und Unterstützung von Portfoliounternehmen im Risikokapitalökosystem widerspiegelt. Diese inländische Konzentration bietet Vorteile durch regulatorische Vertrautheit, kulturelle Ausrichtung und etablierte Netzwerkeffekte, die Deal-Sourcing und Co-Investitionsmöglichkeiten ermöglichen. Internationale Investoren zeigen jedoch mit einer CAGR von 12,17 % bis 2030 das schnellste Wachstum, angetrieben durch Staatsfonds, die Diversifizierung suchen, und ausländische Konzerne, die strategischen Technologiezugang anstreben.

Der internationale Kapitalzufluss umfasst nahöstliche Staatsfonds, die auf KI- und Klimatechnologieinvestitionen abzielen, asiatische Konglomerate, die US-amerikanische Venture-Arme für Marktintelligenz aufbauen, und europäische Family Offices, die dollardenominierte Vermögenswerte als Inflationsschutz suchen. Regulatorische Rahmenbedingungen im Rahmen der CFIUS-Prüfung schaffen Compliance-Aufwand für internationale Investitionen in sensible Technologiesektoren, doch der strategische Wert des Zugangs zum US-amerikanischen Markt zieht trotz regulatorischer Reibung weiterhin ausländisches Kapital an. Die geografischen Kapitalflussmuster deuten auf eine fortgesetzte Internationalisierung des US-amerikanischen Venture-Ökosystems hin, obwohl inländische Investoren strukturelle Vorteile durch lokales Marktwissen und operative Expertise behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2024 hält die Westregion einen Marktanteil von 33,3 % und unterstreicht damit die starke Position des Silicon Valley im Bereich Technologie-Risikokapital. Kooperationen mit universitären Forschungsprogrammen, ein gut etabliertes Netzwerk qualifizierter Fachkräfte und die Nähe zu öffentlichen Marktinvestoren stützen diese Führungsposition. Diese Investoren spielen eine entscheidende Rolle bei der Bereitstellung des notwendigen Wachstumskapitals und der Sicherstellung von Liquidität für Exits, was die Dominanz der Region im Markt weiter stärkt.

Die Südregion hingegen erlebt das schnellste Wachstum mit einer prognostizierten CAGR von 9,64 % bis 2030. Diese rasante Expansion wird durch günstige Steuerpolitik, niedrigere Betriebskosten und eine hohe Lebensqualität angetrieben, die sowohl Unternehmer als auch Risikokapitalprofessionals anzieht. Texas steht an der Spitze dieses Wachstums, wobei das Dreieck Austin-Dallas-Houston ein florierendes Ökosystem schafft. Erfolgreiche Unternehmensexits in diesem Gebiet generieren lokale Angel-Investitionen und fördern Netzwerke erfahrener Unternehmer, was die Entwicklung der Region weiter antreibt.

Andere südliche Bundesstaaten tragen ebenfalls zu diesem Wachstum bei. Florida entwickelt sich zu einem wichtigen Akteur, wobei Miami von seiner internationalen Konnektivität und einem regulatorischen Umfeld profitiert, das Kryptowährungs-Ventures unterstützt. North Carolina und Georgia entwickeln spezialisierte Zentren rund um ihre Forschungsuniversitäten und Unternehmenszentralen. Unterdessen bleibt der Nordosten ein bedeutender Markt, mit New Yorks Fokus auf Fintech und Bostons Stärke in Biotech. Der Mittlere Westen zieht ebenfalls Investitionen in Industrietechnologie und landwirtschaftliche Innovation an. Diese geografische Diversifizierung trägt dazu bei, Risiken zu reduzieren, die mit der Konzentration von Investitionen in einem Gebiet verbunden sind, während neue Talentpools und Kundenstämme erschlossen werden, was skalierenden Unternehmen einen Wettbewerbsvorteil verschafft.

Wettbewerbslandschaft

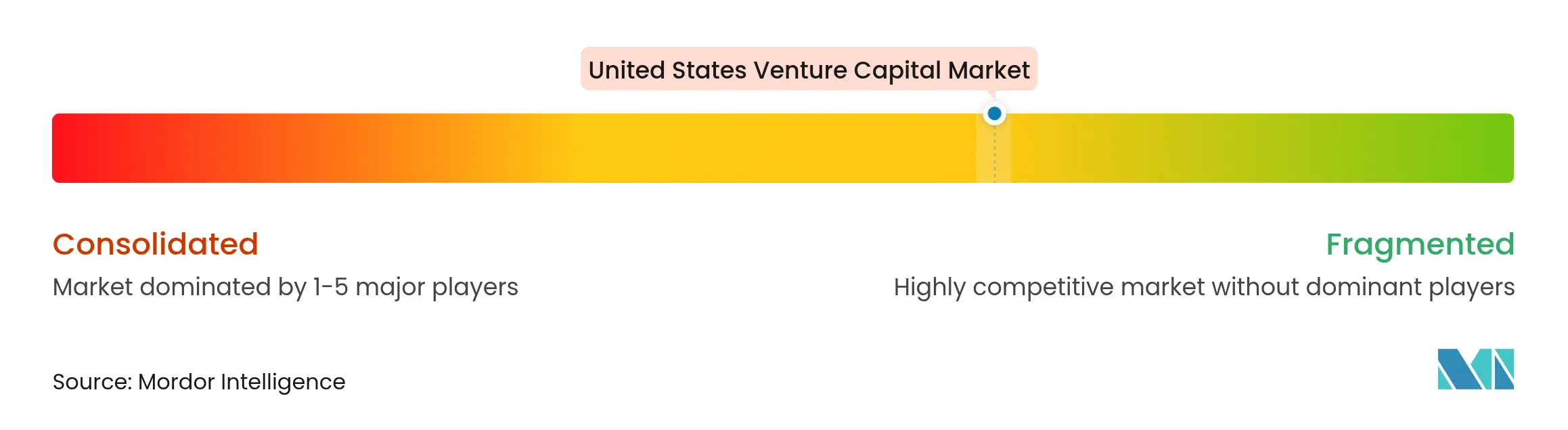

Der US-amerikanische Risikokapitalmarkt im Jahr 2024 weist eine moderate Konzentration auf, wobei eine Handvoll erstklassiger Unternehmen einen bedeutenden Anteil der Gesamtaktivität hält. Führende Akteure wie Sequoia Capital, Andreessen Horowitz, Tiger Global, Lightspeed und Accel dominieren weiterhin und nutzen ihre Markenstärke, breite Netzwerke und langjährige Beziehungen zu Kommanditisten, um Zugang zu den wettbewerbsfähigsten Deals zu erhalten. Diese Konzentration spiegelt einen Markt wider, in dem etablierte Unternehmen einen klaren Vorteil bei der Beschaffung und dem Gewinn der besten Möglichkeiten haben. Gleichzeitig schafft die Präsenz starker Marktführer eine hohe Einstiegshürde für neuere Akteure. Unterdessen erschließen sich aufstrebende Manager durch Sektorspezialisierung und regionalen Fokus Nischen. Der Markt weist eine „Hantel”-Struktur auf, bei der sowohl Mikrofonds (unter 10 Millionen USD) als auch Megafonds (über 100 Millionen USD) wachsen, während mittelgroße Fonds unter institutionellem Druck für bewiesene Skalierung und Renditen stehen. Diese strukturelle Bifurkation verändert, wie Kapital im gesamten Ökosystem aufgebracht und eingesetzt wird.

Strategische Reaktionen auf KI-Marktverschiebungen umfassen traditionelle Risikokapitalgesellschaften, die sich auf Anwendungsschicht-Investitionen konzentrieren, um der Dominanz der Technologieriesen in infrastrukturorientierten Mega-Runden entgegenzuwirken. Zweckgesellschaften (SPVs) werden zunehmend genutzt, um Allokationen in Milliarden-Dollar-Finanzierungen zu sichern – Beispiele sind Menlo Ventures' Zweckgesellschaft in Anthropic und Inovias in Cohere. Unternehmen zielen auch auf Weißraum-Möglichkeiten in vertikaler KI, Kommerzialisierung von Klimatechnologie und unterversorgten geografischen Märkten jenseits der Küstenzentren ab. Das sich entwickelnde regulatorische Umfeld, insbesondere neue SEC-Regeln für private Fonds, schafft Compliance-Belastungen, mit denen etablierte Unternehmen besser umgehen können. Daher werden operative Skalierung und Compliance-Infrastruktur zu wichtigen Differenzierungsmerkmalen.

Disruptive Kräfte im Venture-Ökosystem umfassen Corporate-Venture-Arme, die strategische Synergien bieten, sowie staatlich geförderte Fonds, die sich auf kritische Technologien wie Halbleiter und saubere Energie konzentrieren. Alternative Investitionsplattformen demokratisieren auch den Zugang zu Risikokapital durch Tokenisierung und Sekundärmärkte, was neue Kapitalquellen erschließt. Diese Trends erweitern das Wettbewerbsfeld über traditionelle Risikokapitalgesellschaften hinaus und gestalten die Finanzierungsdynamik um. Startups bewerten Investoren zunehmend nicht nur nach Kapital, sondern auch nach regulatorischer Bereitschaft, strategischer Ausrichtung und Vertriebshebel. Da sich das Venture-Umfeld weiterentwickelt, sind Unternehmen, die Domänenexpertise, flexible Strukturen und institutionell-qualifizierte Operationen kombinieren, am besten positioniert, um zu führen.

Branchenführer im US-amerikanischen Risikokapital

Sequoia Capital

Andreessen Horowitz

Accel

Tiger Global Management

Lightspeed Venture Partners

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Nvidia gab eine bahnbrechende Multi-Tranchen-Partnerschaft im Wert von 100 Milliarden USD mit OpenAI bekannt, mit einer anfänglichen Investition von 10 Milliarden USD bei einer Bewertung von 500 Milliarden USD und nachfolgenden Tranchen, die an die Bereitstellung von Rechenzentrumkapazitäten gebunden sind, was den größten Venture-Infrastruktur-Deal in der Marktgeschichte darstellt.

- September 2025: Nvidia erwarb Enflic für über 900 Millionen USD in bar und Aktien, um CEO Rochan Sankar einzustellen und KI-Infrastrukturtechnologie zur Verbindung großer GPU-Cluster zu lizenzieren, was eine bedeutende Acquihire im KI-Infrastrukturbereich markiert.

- September 2025: Jack Altman sammelte in ungefähr einer Woche 275 Millionen USD für den zweiten Frühphasenfonds von Alt Capital auf und demonstrierte damit den anhaltenden Appetit auf etablierte Betreiber, die in das Risikokapital wechseln.

- September 2025: MCJ investierte in Rodatherms Serie-A-Runde über 38 Millionen USD, angeführt von Evok Innovations, für geschlossene fortschrittliche Geothermiesysteme mit dem Ziel eines LCOE von 50 USD/MWh und einer Betriebslebensdauer von über 40 Jahren.

Berichtsumfang des US-amerikanischen Risikokapitalmarktes

Eine Risikokapitalgesellschaft ist eine Gruppe von Investoren, die Einkommen von wohlhabenden Personen erzielen, die ihr Vermögen vermehren möchten. Sie verwenden dieses Geld, um in risikoreichere Unternehmen zu investieren, als eine traditionelle Bank bereit ist, sie zu übernehmen. Da die Investitionen risikoreich sind, berechnet die Risikokapitalgesellschaft den Unternehmen, in die sie investiert, in der Regel einen höheren Zinssatz als andere Kreditgeber.

Der US-amerikanische Risikokapitalmarkt ist nach Investitionen (Bank- und Finanzdienstleistungen, Gesundheitswesen, Telekommunikation, Regierungsbehörden und andere), Investitionsphase (Seed-Phase, Startup-Phase, Erste Phase, Expansionsphase und Überbrückungsphase) und wichtigen Bundesstaaten (Kalifornien, New York, Massachusetts, Washington und andere) segmentiert. Der Bericht bietet Marktgröße und -prognosen für den US-amerikanischen Risikokapitalmarkt in Werten (USD) für alle oben genannten Segmente.

| Fintech |

| Pharma und Biotech |

| Konsumgüter |

| Industrie/Energie |

| IT/Hardware und Dienstleistungen |

| Sonstige Branchen |

| Angel/Seed-Investitionen |

| Frühphaseninvestitionen |

| Spätphaseninvestitionen |

| Lokal |

| International |

| Westen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Nach Branchentyp | Fintech |

| Pharma und Biotech | |

| Konsumgüter | |

| Industrie/Energie | |

| IT/Hardware und Dienstleistungen | |

| Sonstige Branchen | |

| Nach Startup-Phase | Angel/Seed-Investitionen |

| Frühphaseninvestitionen | |

| Spätphaseninvestitionen | |

| Nach Investorentyp | Lokal |

| International | |

| Nach Geografie | Westen |

| Nordosten | |

| Mittlerer Westen | |

| Süden |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Risikokapitalmarkt im Jahr 2025?

Der Markt steht im Jahr 2025 bei 1,31 Billionen USD und wird voraussichtlich bis 2030 1,46 Billionen USD erreichen.

Welche Branche zieht derzeit die meisten US-amerikanischen Risikokapitalfinanzierungen an?

Fintech führt mit einer Allokation von 25,2 %, angetrieben durch Fintech-Infrastruktur und Embedded-Finance-Nachfrage.

Welche Startup-Phase erhält den höchsten Kapitalanteil?

Die Angel/Seed-Investitionsphase erfasst 27,2 % der Allokationen von 2024 und zeigt das schnellste Wachstum mit einer CAGR von 15,72 %.

Welche Region wächst am schnellsten bei Venture-Investitionen?

Der Süden schreitet mit einer CAGR von 9,64 % voran, da die Ökosysteme in Austin, Miami und Atlanta reifen.

Wie wirken sich steigende Zinssätze auf die Venture-Finanzierung aus?

Höhere Zinssätze komprimieren Bewertungen, verlangsamen Deal-Zyklen und erhöhen Venture-Debt-Kosten, was die prognostizierte CAGR um rund 0,9 Prozentpunkte verringert.

Welche Rolle spielen Corporate-Venture-Arme heute?

Corporate Venture Capital ist die am schnellsten wachsende Investorengruppe und expandiert jährlich um 12,17 %, indem Eigenkapital mit strategischen Technologieeinsätzen kombiniert wird.

Seite zuletzt aktualisiert am: