Größe und Marktanteil des US-amerikanischen Rotfleischmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 123.11 Milliarden US-Dollar |

| Marktgröße (2026) | 124.39 Milliarden US-Dollar |

| Marktgröße (2031) | 131.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Rotfleischmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Rotfleischmarktes wird im Jahr 2026 auf 124,39 Milliarden USD geschätzt, ausgehend von einem Wert von 123,11 Milliarden USD im Jahr 2025, mit Projektionen von 131,02 Milliarden USD bis 2031, was einem Wachstum von 1,04 % CAGR im Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt eine reife Verbraucherbasis wider, in der der Pro-Kopf-Konsum von Rind- und Schweinefleisch nahe historischen Höchstwerten stagniert, während stabile Haushaltseinkommen, verwurzelte kulinarische Traditionen und zuverlässige Kühlkettenlogistik die stetige Einzelhandelsnachfrage stützen. Automatisierungsinvestitionen, strengere Lebensmittelsicherheitsstandards und wachsende Exportmöglichkeiten mildern zudem Kostendruck und stützen eine moderate Wertsteigerung. Einzelhändler setzen weiterhin auf loyalitätsfördernde Aktionen, während Verarbeitungsbetriebe Robotik einsetzen, um Effizienzgewinne zu erzielen, die Arbeitskraftbeschränkungen ausgleichen. Derweil gewinnen Premiumprodukte aus Weidehaltung und traditionelle Teilstücke Marktanteile bei fitnessbewussten und älteren Verbrauchern, die nährstoffdichte Lebensmittel suchen. Umweltschutzbedenken und alternative Proteine stellen gemäßigte Herausforderungen dar, ihr Einfluss bleibt jedoch auf urbane Nischendemografien beschränkt und betrifft nicht den Mainstream des US-amerikanischen Rotfleischmarktes.

Wesentliche Erkenntnisse des Berichts

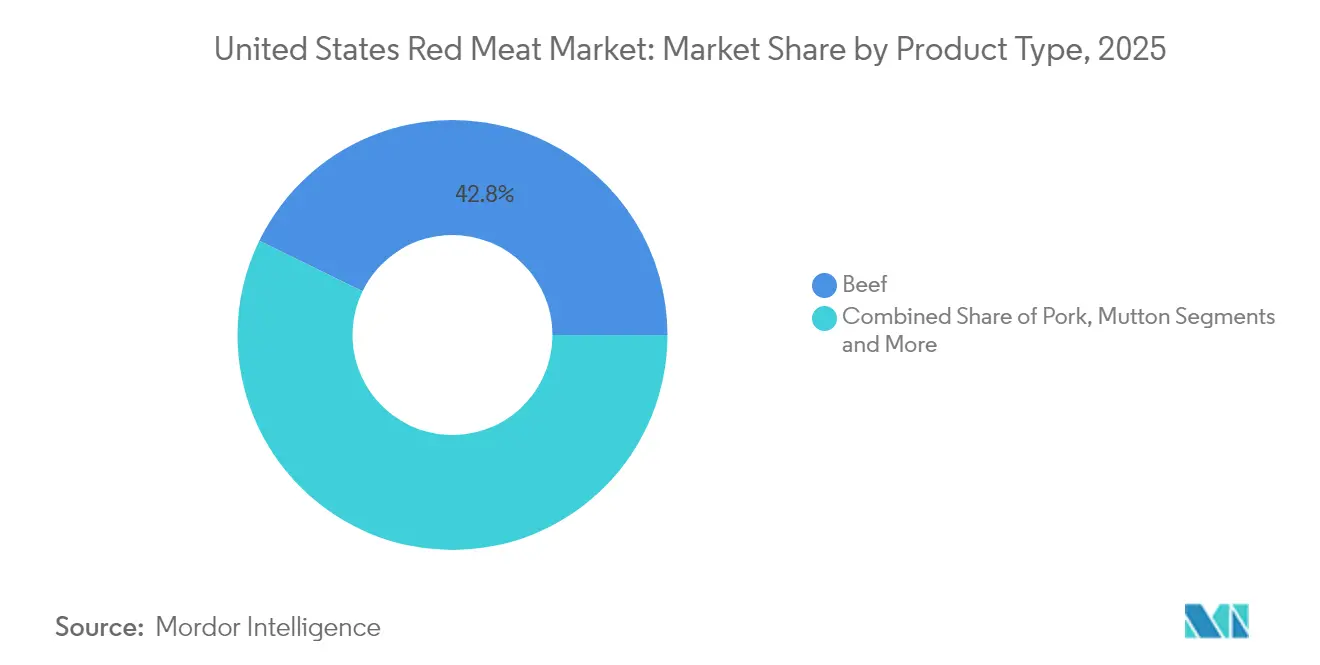

- Nach Produkttyp führte Rindfleisch mit einem Anteil von 42,78 % am US-amerikanischen Rotfleischmarkt im Jahr 2025, während Hammelfleisch bis 2031 mit einer CAGR von 2,44 % wächst.

- Nach Form entfielen frische und gekühlte Produkte im Jahr 2025 auf 47,85 % der Größe des US-amerikanischen Rotfleischmarktes; verarbeitetes Fleisch soll bis 2031 mit einer CAGR von 2,56 % zulegen.

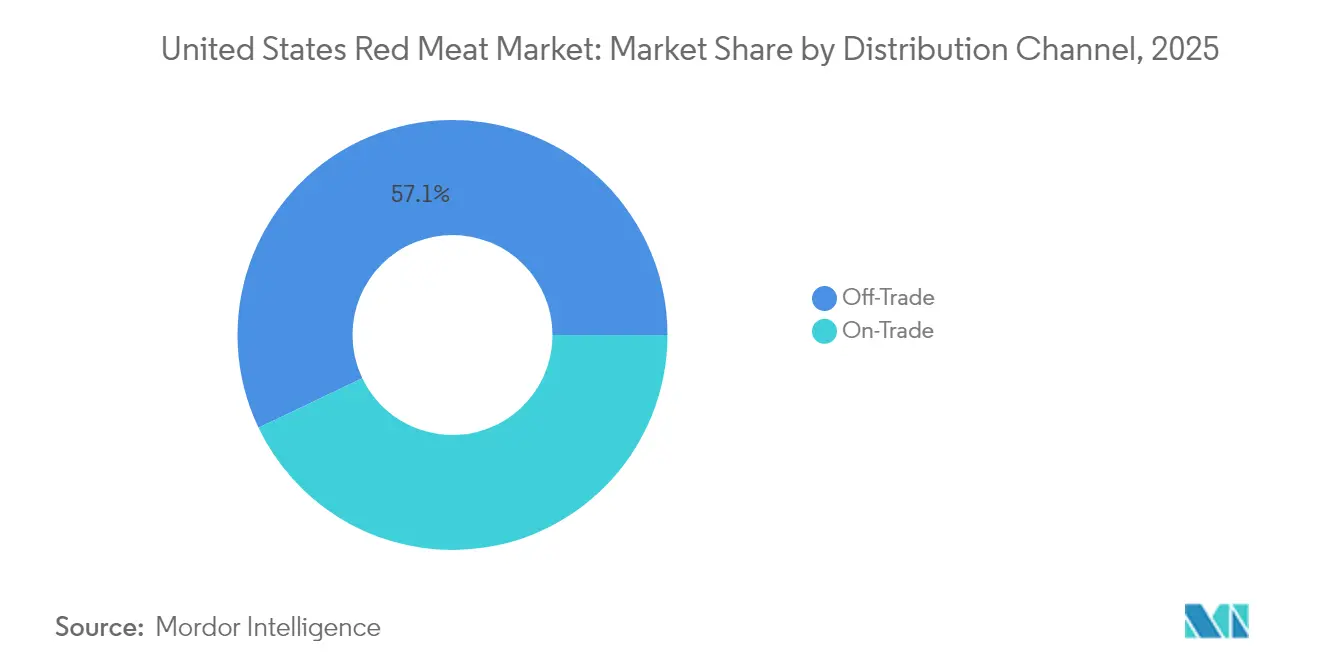

- Nach Vertriebskanal kontrollierten Off-Trade-Kanäle im Jahr 2025 57,10 % des Umsatzes, während sich die On-Trade-Nachfrage mit einer CAGR von 2,35 % bis 2031 erholt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Rotfleischmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach proteinreichen Ernährungsweisen | +0.5% | National, konzentriert auf gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Wachstum in den Bereichen Gastronomie und Schnellrestaurants | +0.4% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Fleischverarbeitungs- und Verpackungstechnologie | +0.3% | National, angeführt von wichtigen Verarbeitungszentren | Langfristig (≥ 4 Jahre) |

| Kulturelle Präferenz für Rind- und Schweinefleisch in der amerikanischen Küche | +0.3% | National, am stärksten im Mittleren Westen und Süden | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach verarbeitetem Rotfleisch und Convenience-Rotfleischprodukten | +0.2% | National, mit städtischem und vorstädtischem Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Zunehmende Exportmöglichkeiten durch globale Handelsabkommen | +0.1% | National, konzentriert in wichtigen Produktionsstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach proteinreichen Ernährungsweisen

Amerikaner priorisieren zunehmend Nährstoffdichte gegenüber Kalorienaufnahme, was zu einem konstanten Anstieg der Proteinkonsummuster führt. Rotfleisch dominiert weiterhin als primäre Quelle für vollständiges Protein, auch wenn es einem wachsenden Wettbewerb durch Alternativen ausgesetzt ist. Das US-Landwirtschaftsministerium (USDA) berichtet, dass der Pro-Kopf-Rindfleischkonsum im Jahr 2024 bei 57,2 Pfund jährlich stabil blieb, während der Schweinefleischkonsum 49,8 Pfund erreichte. Diese Trends verdeutlichen eine starke Verbraucherpräferenz für tierische Proteine, die für ihre Fähigkeit geschätzt werden, den Muskelerhalt zu unterstützen und das Sättigungsgefühl zu verbessern [1]Quelle: Wirtschaftsforschungsdienst des USDA, „Datensystem zur Nahrungsmittelverfügbarkeit (Pro Kopf)”, www.ers.usda.gov. Fitness-Communitys treiben aktiv die Nachfrage nach Premiumprodukten an, insbesondere nach Weidefleisch vom Rind und Schweinefleisch aus traditioneller Haltung, die häufig einen Preisaufschlag von 15–25 % gegenüber konventionellen Optionen erzielen. Mit zunehmendem Alter der Bevölkerung steigen die Proteinanforderungen, wobei Ernährungsrichtlinien höhere Aufnahmemengen empfehlen, um Erwachsenen über 50 dabei zu helfen, Muskelmasse und Knochendichte zu erhalten. Darüber hinaus üben Nischen-Ernährungsbewegungen wie ketogene und fleischbasierte Ernährungsweisen einen erheblichen Einfluss auf die Entwicklung und Vermarktung von Premiumprodukten durch führende Verarbeitungsunternehmen aus.

Wachstum in den Bereichen Gastronomie und Schnellrestaurants

Die Erholung des Gastronomiesektors beschleunigte sich im Jahr 2024, wobei die Rotfleischeinkäufe durch Restaurants und institutionelle Käufer um 8,3 % gegenüber dem Vorjahr stiegen, da sich die Essensmuster normalisierten und die Verfügbarkeit von Arbeitskräften verbesserte [2]Quelle: Nationaler Restaurantverband, „Stand der Restaurantbranche 2024”, www.restaurant.org. Die Expansion von Schnellrestaurants fördert standardisierte Proteinspezifikationen und schafft Volumenopportunitäten für Verarbeitungsbetriebe, die in der Lage sind, Konsistenzanforderungen an Tausenden von Standorten gleichzeitig zu erfüllen. Menüinnovationen konzentrieren sich auf Premium-Burger-Angebote und handwerkliche Wurstanwendungen, wobei Ketten wie McDonald's und Burger King in höherwertige Rindfleischbeschaffung investieren, um sich von Fast-Casual-Wettbewerbern zu differenzieren. Institutionelle Segmente wie Schulen, Krankenhäuser und Betriebskantinen stellen stetige Nachfragekanäle dar, obwohl die Preissensitivität die Penetration von Premiumprodukten in diesen Bereichen einschränkt. Die Verbreitung von Ghost-Kitchens und für die Lieferung optimierte Menüformate begünstigen Rotfleischzubereitungen, die während des Transports ihre Qualität bewahren, und unterstützen somit Kategorien für verarbeitete und vorgegarte Produkte.

Fortschritte in der Fleischverarbeitungs- und Verpackungstechnologie

Fortschritte in der Fleischverarbeitungs- und Verpackungstechnologie sind bedeutende Treiber des US-amerikanischen Rotfleischmarktes, da sie Produktqualität, -sicherheit und Verbraucherattraktivität steigern. Zu den wichtigsten Innovationen zählen Automatisierung und Robotik für präzises Fleischzuschneiden, Portionieren und Verpacken, die Konsistenz und Geschwindigkeit verbessern und gleichzeitig Arbeitskosten senken. Verbesserte Rückverfolgbarkeit durch Blockchain-Technologie gewährleistet Transparenz in der Fleischlieferkette und ermöglicht es Verbrauchern, Herkunft und Qualität zu überprüfen. Verpackungstechnologien wie Schutzgasverpackung (MAP), Vakuumverpackung und intelligente Verpackungen mit Sensoren verlängern die Haltbarkeit, bewahren die Frische und verbessern die Sicherheit, indem sie mikrobielles Wachstum und Oxidation kontrollieren. Diese Fortschritte ermöglichen eine bessere Kühllagerung und Transport, reduzieren Abfall und erhalten die Fleischqualität vom Verarbeitungsbetrieb bis zum Verbraucher. Darüber hinaus verbessert die Integration von datengesteuerter Qualitätskontrolle mithilfe von KI die Produktstandards. Zusammen unterstützen diese technologischen Verbesserungen eine effiziente Produktion, erfüllen die steigende Verbrauchernachfrage nach hochwertigen und praktischen Fleischprodukten und tragen zum Wachstum des US-amerikanischen Rotfleischmarktes bei.

Kulturelle Präferenz für Rind- und Schweinefleisch in der amerikanischen Küche

Die kulturelle Präferenz für Rind- und Schweinefleisch in der amerikanischen Küche ist ein starker Markttreiber für den US-amerikanischen Rotfleischmarkt. Rindfleisch hat in der amerikanischen Kultur historisch einen prominenten Platz eingenommen, symbolisiert durch ikonische Speisen wie Hamburger und Steaks und verknüpft mit Vorstellungen von Männlichkeit, Wohlstand und Status. Trotz Schwankungen in den Konsummustern bleibt Rindfleisch aufgrund seiner Verbindung mit festlichen Mahlzeiten und traditionellen amerikanischen Ernährungsweisen, die seit der europäischen Kolonisierung geprägt wurden, ein bevorzugtes Protein. Schweinefleisch ergänzt diese Präferenz als vielseitiges Fleisch, das in verschiedenen Formen verwendet wird, von Speck bis hin zu Würsten, und ist in regionalen kulinarischen Traditionen im ganzen Land fest verankert. Diese kulturellen Bindungen werden durch den Einfluss der Fleischindustrie verstärkt, die den Konsum von Rotfleisch als Grundnahrungsmittel fördert, unterstützt durch vergleichsweise niedrige Preise und staatliche Ernährungsrichtlinien. Obwohl der Geflügelkonsum allmählich gestiegen ist, dominieren Rind- und Schweinefleisch weiterhin die amerikanischen Fleischpräferenzen aufgrund ihrer tief verwurzelten sozialen, wirtschaftlichen und kulinarischen Bedeutung.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Bedenken hinsichtlich der gesundheitlichen Auswirkungen des Rotfleischkonsums | -0.2% | National, konzentriert auf gebildete städtische Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von pflanzenbasierten und alternativen Proteinen | -0.1% | National, am stärksten in küstennahen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Preisvolatilität und Rohstoffkostenschwankungen | -0.1% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Umweltauswirkungsbedenken der Rindfleischproduktion | -0.1% | National, konzentriert auf umweltbewusste Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bedenken hinsichtlich der gesundheitlichen Auswirkungen des Rotfleischkonsums

Zunehmende Bedenken hinsichtlich der gesundheitlichen Auswirkungen des Rotfleischkonsums stellen ein erhebliches Hemmnis für den US-amerikanischen Rotfleischmarkt dar. Wissenschaftliche Studien verknüpfen zunehmend einen hohen Konsum von verarbeitetem Fleisch und Rotfleisch mit erhöhten Risiken für chronische Krankheiten wie Darmkrebs, Brustkrebs, Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen. Verarbeitete Fleischprodukte weisen insbesondere stärkere Zusammenhänge mit diesen Gesundheitsrisiken auf, die auf krebserregende Verbindungen zurückgeführt werden, die während der Verarbeitung entstehen, auf entzündungsfördernde Effekte sowie auf negative Auswirkungen auf das Darmmikrobiom und den Lipidstoffwechsel. Die Weltgesundheitsorganisation hat verarbeitete Fleischprodukte als Gruppe-1-Karzinogene eingestuft, was weiterhin Veränderungen in den Konsummustern antreibt[3]Quelle: Weltgesundheitsorganisation, „Krebs: Karzinogenität des Konsums von rotem Fleisch und verarbeitetem Fleisch”, www.who.int. Während unverarbeitetes Rotfleisch schwächere und weniger konsistente Zusammenhänge mit chronischen Krankheiten aufweist, empfehlen öffentliche Gesundheitsrichtlinien im Allgemeinen Mäßigung. Das Bewusstsein der Verbraucher für diese Gesundheitsbedenken wächst, was viele dazu veranlasst, den Rotfleischkonsum zu reduzieren oder gesündere Proteinalternativen wie Geflügel, Fisch oder pflanzliche Optionen zu suchen. Dieser gesundheitsbedingte Wandel in den Ernährungspräferenzen stellt die traditionelle Nachfrage nach Rotfleisch vor Herausforderungen und hemmt dadurch das Marktwachstum in den USA.

Zunehmende Beliebtheit von pflanzenbasierten und alternativen Proteinen

Pflanzenbasierte und alternative Proteine gestalten den US-amerikanischen Rotfleischmarkt zunehmend um und wirken als erhebliches Hemmnis für dessen Wachstum. Verbraucher verändern aktiv ihre Präferenzen aufgrund eines erhöhten Bewusstseins für die Umweltschäden durch die Tierhaltung, wachsender Bedenken hinsichtlich des Tierwohls und der gut dokumentierten gesundheitlichen Vorteile pflanzenbasierter Ernährungsweisen. Dieser Wandel hat zu einem merklichen Anstieg der Akzeptanz veganer, vegetarischer und flexitarischer Lebensweisen in den gesamten Vereinigten Staaten geführt. Unternehmen reagieren auf diese Nachfrage durch umfangreiche Innovationen in Geschmack, Textur und Nährwertprofilen pflanzenbasierter Produkte und machen sie für ein breiteres Publikum attraktiver. Darüber hinaus beschleunigt eine starke Präsenz im Einzelhandel in Verbindung mit erheblichen Investitionen sowohl von Start-ups als auch von etablierten Fleischunternehmen die Marktdurchdringung dieser Alternativen. Da Verbraucher zunehmend nachhaltige und gesundheitsbewusste Proteinoptionen priorisieren, sinkt die Nachfrage nach traditionellen Rotfleischprodukten kontinuierlich. Dieser Trend hat pflanzenbasierte Alternativen fest als dominanten und wachsenden Wettbewerber im Proteinmarkt positioniert und stellt die langjährige Vorherrschaft von Rotfleisch in Frage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Rindfleisch sieht sich Nischenunterbrechungen gegenüber

Rindfleisch behielt im Jahr 2025 einen beherrschenden Anteil von 42,78 % am US-amerikanischen Rotfleischmarkt und unterstreicht damit tief verwurzelte Verbraucherpräferenzen und die Stärke seiner etablierten Lieferketteninfrastruktur. Seine Dominanz wird durch eine breite Produktverfügbarkeit, wettbewerbsfähige Preisgestaltung und seine traditionelle Rolle in der amerikanischen Küche unterstützt – vom Haushaltskonsum bis hin zu Casual-Dining- und Schnellrestaurantformaten. Das Segment profitiert von einer starken Präsenz im Einzel- und Gastronomiebereich und macht Rindfleisch zu einem Grundnahrungsmittel für unterschiedliche Bevölkerungsgruppen. Das Wachstumsmomentum für Rindfleisch zeigt jedoch Anzeichen einer Abschwächung, da zunehmendes Gesundheitsbewusstsein Verbraucher dazu veranlasst, magerere oder alternative Proteinoptionen zu erkunden. Eine Premiumpositionierung innerhalb bestimmter Unterkategorien wie Weidefleisch und Bio-Rindfleisch steigert den Wert, erhöht das Gesamtvolumen jedoch nicht wesentlich.

Hammelfleisch sticht als das am schnellsten wachsende Segment im US-amerikanischen Rotfleischmarkt hervor und soll bis 2031 mit einer CAGR von 2,44 % wachsen. Sein Wachstum wird durch zunehmende Einwandererpopulationen aus dem Nahen Osten und aus Südasien angetrieben, die traditionelle Ernährungsgewohnheiten aufrechterhalten, in denen Hammelfleisch eine prominente Rolle spielt. Das Segment wird zudem durch Premium-Restaurantanwendungen unterstützt, die das charakteristische Geschmacksprofil von Hammelfleisch hervorheben und abenteuerlustigen Verbrauchern einzigartige Restauranterlebnisse bieten. Das wachsende Interesse an authentischen ethnischen Küchen erweitert die Verbraucherbasis von Hammelfleisch über die Kerneinwandererpopulationen hinaus. Obwohl sein Gesamtmarktanteil im Vergleich zu Rind- und Schweinefleisch kleiner bleibt, ermöglicht seine Nischenattraktivität Premiumpreise sowohl im Einzel- als auch im Gastronomiebereich.

Nach Form: Frischprodukte führen, während Verarbeitung an Dynamik gewinnt

Frische und gekühlte Rotfleischprodukte hielten im Jahr 2025 mit 47,85 % den dominanten Anteil am US-amerikanischen Rotfleischmarkt und unterstreichen damit die Verbraucherpräferenzen für Frische, natürliche Textur und Qualitätswahrnehmung. Ihre Beliebtheit ist in heimischen Kochtraditionen verankert, wo Vielseitigkeit bei der Mahlzeitenzubereitung eine stetige Nachfrage in Einzel- und Gastronomiekanälen unterstützt. Verbraucher verbinden frisches und gekühltes Fleisch häufig mit überlegenem Geschmack und Nährwert, was die Präferenz gegenüber gefrorenen oder stark verarbeiteten Alternativen stärkt. Die Aufrechterhaltung der Produktqualität ist jedoch mit Herausforderungen verbunden, da dieses Segment erheblichem Kostendruck durch komplexe Kühlkettenlogistik und häufige Nachbestückungsanforderungen ausgesetzt ist. Eine kürzere Haltbarkeit schränkt auch die Liefereffizienz ein und verschärft den Wettbewerb bei Preisgestaltung und Vertriebsmargen.

Das Segment für verarbeitetes Rotfleisch soll von 2026 bis 2031 mit einer stetigen CAGR von 2,56 % wachsen und ist damit die am schnellsten wachsende Kategorie auf dem US-amerikanischen Markt. Dieses Wachstum wird durch sich wandelnde Verbraucherlebensstile angetrieben, die Bequemlichkeit, Zeiteffizienz und ausgewogene Ernährung priorisieren. Verarbeitete Produkte – wie kochfertige Teilstücke, mariniertes Fleisch, Würste und Aufschnittartikel – werden zunehmend von städtischen Verbrauchern und berufstätigen Familien bevorzugt, die schnelle Mahlzeitenlösungen suchen. Fortschritte in Verarbeitungstechnologien und Verpackungsinnovationen verbessern Produktsicherheit, Haltbarkeit und Geschmackskonsistenz und erhöhen damit weiter die Akzeptanzraten. Das Segment profitiert auch vom Aufstieg von Premium- und Mehrwert-Unterkategorien, die sowohl budgetbewusste als auch qualitätsorientierte Verbraucher ansprechen.

Nach Vertriebskanal: Stärke des Off-Trade trifft auf Erholung des On-Trade

Off-Trade-Kanäle machten im Jahr 2025 mit 57,10 % des Gesamtumsatzes den größten Anteil am US-amerikanischen Rotfleischmarkt aus. Dieses Segment umfasst Supermärkte, Hypermärkte und Fachhandelsgeschäfte für Fleisch, die von Verbraucherpräferenzen für wettbewerbsfähige Preisgestaltung, Vielfalt und die Möglichkeit, Produkte vor dem Kauf zu vergleichen, profitieren. Optionen zum Mengenkauf und Aktionsrabatte stärken die Attraktivität des Off-Trade weiter, insbesondere bei preisbewussten Haushalten und großen Familien. Die breite Verfügbarkeit von frischem, gekühltem und verarbeitetem Rotfleisch in diesen Verkaufsstellen gewährleistet eine stetige Verbraucherbindung sowohl in städtischen als auch in vorstädtischen Märkten. Darüber hinaus tragen etablierte Lieferkettennetzwerke und ein konsistenter Produktumsatz dazu bei, Qualitätsstandards aufrechtzuerhalten und gleichzeitig vielfältige Ernährungspräferenzen zu erfüllen. Mit der Kombination aus Bequemlichkeit, Zugänglichkeit und wettbewerbsfähiger Preisgestaltung bleiben Off-Trade-Kanäle die führende Plattform für die Rotfleischverteilung in den Vereinigten Staaten.

Das On-Trade-Segment soll bis 2031 mit einer CAGR von 2,35 % wachsen und ist damit der am schnellsten expandierende Kanal im US-amerikanischen Rotfleischmarkt. Dieses Wachstum spiegelt die anhaltende Erholung des Gastronomiebetriebs wider, da sich die Personalbesetzung stabilisiert und die Essgewohnheiten der Verbraucher zu den Normen vor der Pandemie zurückkehren. Restaurants, Steakhäuser, Premium-Gastronomiebetriebe und ethnische Restaurants verzeichnen eine erneute Nachfrage nach hochwertigen Rotfleischangeboten, angetrieben von Verbrauchern, die sowohl soziale Restauranterlebnisse als auch vielfältige Geschmacksprofile suchen. Zunehmende Tourismustätigkeit und regionale kulinarische Festivals tragen ebenfalls zu höherem Besucheraufkommen in On-Trade-Betrieben bei. Der Trend wird durch Menüinnovationen weiter unterstützt, bei denen Rotfleisch mit globalen Küchen und Premium-Zubereitungsmethoden kombiniert wird, um wohlhabende und abenteuerlustigen Gäste anzuziehen. Mit dem Aufschwung des Verbrauchervertrauens und der wachsenden Attraktivität von Erlebnisgastronomie werden die On-Trade-Kanäle voraussichtlich kontinuierlich Marktanteile zurückgewinnen und ein stetiges Wachstum im US-amerikanischen Rotfleisch-Vertriebsumfeld liefern.

Geografische Analyse

Der US-amerikanische Rotfleischmarkt zeigt ausgeprägte geografische Muster, die durch regionale Präferenzen, Produktionszentren und demografische Faktoren beeinflusst werden. Die Südregion sticht als größter Verbraucher und Produzent von Rotfleisch hervor, insbesondere von Rind-, Schweine- und Hühnerfleisch. Diese Dominanz wird durch eine starke kulturelle Affinität für fleischbasierte Ernährungsweisen und Grilltraditionen angetrieben, gepaart mit günstigen landwirtschaftlichen Bedingungen und gut etablierten Tierhaltungsindustrien. Diese Faktoren ermöglichen es der Region, robuste Lieferketten und Vertriebsnetze aufrechtzuerhalten und einen stetigen Fluss von Rotfleischprodukten sicherzustellen. Der Mittlere Westen spielt ebenfalls eine bedeutende Rolle auf dem Markt und profitiert von umfangreichen Rinderzucht- und Mastbetrieben, die sowohl den lokalen Konsum als auch die breitere Distribution unterstützen. Derweil weisen die Regionen Nordosten und Westküste einzigartige Konsummuster auf, die durch höhere Einkommensniveaus und vielfältige kulinarische Trends beeinflusst werden und die Marktdynamik weiter prägen.

Regionale Angebots- und Nachfragedynamiken sind eng aufeinander abgestimmt, wobei verarbeitete und verpackte Fleischprodukte häufig auf lokale Geschmäcker zugeschnitten sind. Die starke Nachfrage der Südregion nach traditionellen Grill-Teilstücken steht beispielsweise im Kontrast zur Präferenz des Nordostens für Premium- und Spezialfleischprodukte. Der Mittlere Westen mit seiner riesigen landwirtschaftlichen Basis versorgt nicht nur den lokalen Konsum, sondern dient auch als wichtiger Lieferant für andere Regionen. An der Westküste neigen die Verbraucherpräferenzen zu biologischem, weidefleisch und nachhaltig bezogenem Rindfleisch, was die gesundheitsbewusste und umweltbewusste Bevölkerung der Region widerspiegelt. Diese geografischen Unterschiede stellen sicher, dass Produktions- und Vertriebsnetzwerke sich anpassen, um die spezifischen Bedürfnisse jeder Region zu erfüllen, und unterstreichen die Bedeutung lokalisierter Strategien im Rotfleischmarkt.

Einwandererpopulationen in wichtigen Ballungsräumen prägen die geografische Nachfrage nach bestimmten Rotfleischarten weiter. So haben beispielsweise wachsende nahöstliche und südasiatische Gemeinschaften in Städten wie New York, Chicago und Houston den Konsum von Hammel- und Lammfleisch gesteigert, die integraler Bestandteil ihrer Ernährungsgewohnheiten sind. Diese Nachfrage hat das Wachstum von ethnischen Restaurants und Fachfleischhandlungen begünstigt und Chancen in Nischenmarktsegmenten geschaffen. An der Westküste weisen Städte wie Los Angeles und San Francisco, bekannt für ihre Premium-Lebensmitteltrends, eine höhere Präferenz für biologische und nachhaltig bezogene Rindfleischprodukte auf. Diese sich entwickelnden Präferenzen, beeinflusst von kulturellem Erbe und modernen Verbraucherwerten, treiben regionale Produktangebote und Marketingstrategien an und unterstreichen die vielfältige und dynamische Natur des US-amerikanischen Rotfleischmarktes.

Wettbewerbslandschaft

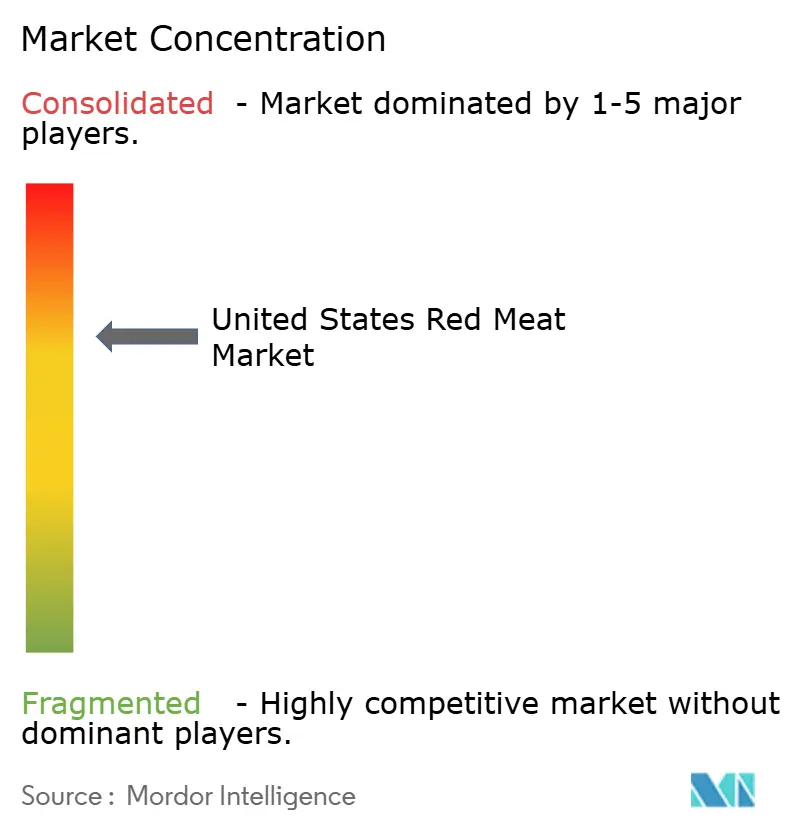

Die Wettbewerbslandschaft des US-amerikanischen Rotfleischmarktes ist stark konzentriert, wobei vier führende Verarbeiter – Tyson Foods, JBS USA, Cargill und Smithfield Foods – die Branche dominieren. Diese Unternehmen erzielen gemeinsam einen Konzentrationsgrad von 7, was eine erhebliche Konsolidierung widerspiegelt. Sie nutzen Skaleneffekte, um Wettbewerbsvorteile in Beschaffung, Verarbeitung und Distribution aufrechtzuerhalten. Durch den Einsatz vertikaler Integrationsstrategien kontrollieren sie kritische Aspekte der Lieferkette, einschließlich Futterproduktion, Viehhaltung, Verarbeitung und Markenprodukt-Marketing. Dieser Ansatz stärkt nicht nur ihre Marktposition, sondern schafft auch erhebliche Barrieren für kleinere Wettbewerber und ermöglicht es ihnen, effektiv auf Lieferkettenunterbrechungen und regulatorische Änderungen zu reagieren. Darüber hinaus ermöglichen ihre umfangreichen Vertriebsnetzwerke eine breitere Verbraucherbasis zu erreichen und festigen damit ihre Dominanz weiter.

Die Technologieadoption spielt eine zentrale Rolle bei der Gestaltung der Wettbewerbsdynamik des Marktes. Führende Verarbeiter investieren aktiv in fortschrittliche Technologien wie Automatisierungssysteme, Robotik und Künstliche Intelligenz, um die Betriebseffizienz zu steigern. Diese Technologien reduzieren die Abhängigkeit von Arbeitskräften, verbessern die Ausbeute-Effizienz und gewährleisten die Einhaltung von Lebensmittelsicherheitsstandards. So verdeutlichen beispielsweise Cargills CarVe-Robotersystem und Tysons umfassendes Automatisierungsprogramm, wie kapitalintensive Technologieeinsätze diesen Unternehmen ermöglichen, nachhaltige Wettbewerbsvorteile aufzubauen. Kleinere Verarbeiter haben oft Schwierigkeiten, solche Investitionen zu replizieren, was den Wettbewerbsabstand weiter vergrößert.

Da diese führenden Akteure den Markt weiterhin dominieren, festigt ihr Fokus auf vertikale Integration und technologische Innovation ihre Führungsposition. Ihre Fähigkeit, End-to-End-Operationen zu managen und modernste Technologien zu übernehmen, positioniert sie dazu, sich wandelnden Marktherausforderungen effektiv zu begegnen. Diese Dominanz stärkt nicht nur ihren Wettbewerbsvorteil, sondern prägt auch die Gesamtstruktur des US-amerikanischen Rotfleischmarktes und lässt kleineren Wettbewerbern wenig Raum zum Aufblühen.

Führende Unternehmen der US-amerikanischen Rotfleischbranche

Hormel Foods Corporation

Tyson Foods Inc.

JBS S.A.

BRF S.A.

Smithfield Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: JBS ist in den USA eine strategische Partnerschaft mit GreenGasUSA eingegangen, um Nachhaltigkeitsbemühungen voranzutreiben. Die Zusammenarbeit zielt darauf ab, die Produktion von erneuerbarem Erdgas (RNG) zu fördern. JBS' Engagement ist klar: Das Unternehmen hat es sich zur Aufgabe gemacht, seine Treibhausgasemissionen (THG) zu senken. Die Partnerschaft konzentriert sich auf die Erweiterung von JBS' Kapazität zur Methanerfassung und die Optimierung der Biogasproduktion aus Abwasser. Dies wird durch den Einsatz der fortschrittlichen Gasreinigungssysteme von GreenGasUSA an wichtigen Produktionsstandorten erreicht.

- Juli 2025: Tyson Foods investierte fast 23,5 Millionen USD in die Modernisierung seiner Anlage in Henderson County, Kentucky, USA. Diese Investition zielte auf die Robards-Anlage ab und ermöglicht es Tyson, die steigende Nachfrage nach Proteinprodukten besser zu bedienen.

- Juli 2025: Clemens Food Group, ein Schweinefleischverarbeiter, kündigte eine Investition von 130 Millionen USD zur Renovierung und Erweiterung seiner Verarbeitungsanlage in Hatfield, Pennsylvania, an. Die Renovierungsarbeiten an einem Teil des bestehenden Gebäudes hatten im Februar begonnen. Die Erweiterungsphase des Projekts sollte Ende 2025 beginnen und ist auf eine Fertigstellung in der ersten Hälfte des Jahres 2027 ausgerichtet.

- Februar 2025: JBS USA, ein führendes globales Lebensmittelunternehmen, verpflichtete sich zu einer Investition von 200 Millionen USD in seine Rindfleischproduktionsstandorte in Cactus, Texas, und Greeley, Colorado. Die Verbesserungen in Cactus umfassten eine hochmoderne Fabrikationshalle und einen erweiterten Rinderhackfleischraum, während in Greeley ein neues Vertriebszentrum hinzukam.

Berichtsumfang des US-amerikanischen Rotfleischmarktes

Rindfleisch, Hammelfleisch, Schweinefleisch sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt.| Rindfleisch |

| Schweinefleisch |

| Hammelfleisch |

| Sonstiges Fleisch |

| Frisch/Gekühlt |

| Gefroren |

| Konserven |

| Verarbeitet |

| On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Nach Produkttyp | Rindfleisch | |

| Schweinefleisch | ||

| Hammelfleisch | ||

| Sonstiges Fleisch | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstiger Vertriebskanal | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelfleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie umfasst ausschließlich den menschlichen Konsum. Fleisch wird in der Regel über Einzelhandelsgeschäfte für die Zubereitung und den Verzehr zu Hause erworben. Für den untersuchten Markt wurde ausschließlich ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” abgedeckt sind. Die weiteren Fleischeinkäufe erfolgen durch den Konsum von Fleisch in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment für sonstiges Fleisch umfasst das Fleisch von Kamel, Pferd, Kaninchen usw. Hierbei handelt es sich um nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt verbreitet sind. Ungeachtet der Tatsache, dass sie zum Rotfleisch gehören, haben wir diese Fleischsorten separat berücksichtigt, um ein besseres Verständnis des Marktes zu ermöglichen.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder privat für den menschlichen Konsum gehalten werden. Dazu gehören Huhn, Pute, Ente und Gans.

- Rotfleisch - Rotfleisch weist in der Regel eine rote Farbe im rohen Zustand und eine dunkle Farbe im gegarten Zustand auf. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag maximal ist, und die numerische Bewertung bezieht sich auf die Marmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz sowie Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthaus | Es ist ein anderer Name für ein Schlachthaus und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit dem Schlachten von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer spezifischen Rinderrasse aus Schottland stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung (American Angus Association), um das Qualitätszeichen „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| Bologna-Wurst | Es handelt sich um eine italienische geräucherte Wurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezieht sich auf eine Art deutsche Wurst, die aus Schweine-, Rind- oder Kalbfleisch hergestellt wird. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Bruststück | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustraum von Rind oder Kalb. Das Rinderbruststück ist eines der neun Rindfleisch-Grundteilstücke. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zubereiteten Körper eines Schlachttieres, von dem Metzger das Fleisch zuschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hähnchenstreifen | Es bezieht sich auf Hähnchenfleisc, das aus den Musculus pectoralis minor-Muskeln eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischteilstück, das Teil des Chuck-Grundteilstücks ist, einem großen Fleischabschnitt aus der Schulterpartie eines Rindes. |

| Corned Beef | Es bezeichnet Rinderbruststück, das in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch bekannt als Zentner (Hundredweight), ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerunterschenkel ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service) |

| Mutterschaf | Es ist ein ausgewachsenes weibliches Schaf. |

| FDA | US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (Food and Drug Administration) |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom dünneren Ende des Lendenfiletes entnommen wird. |

| Flanken-Steak | Es handelt sich um ein Rindfleischteilstück aus der Flanke, die sich vor dem Hinterviertel eines Rindes befindet. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, zu dem Unternehmen, Einrichtungen und Betriebe gehören, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhesse | Es ist der obere Teil der Vorderkeule von Rindern. |

| Frankfurter Würstchen | Auch bekannt als Frankfurter oder Würstchen, ist es eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch | Es handelt sich um Rindfleisch, das von Rindern stammt, die mit Soja, Mais und anderen Zusatzstoffen ergänzt wurden. Getreidegemästeten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Weidefleisch vom Rind | Es handelt sich um Rindfleisch, das von Rindern stammt, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus der Keule eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch (Jerky) | Es handelt sich um mageres, zubereitetes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Tier in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst, die aus Rind- oder Schweineleber hergestellt wird. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rindes. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem, hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Variante von scharfer Salami aus gepökeltem Fleisch. |

| Querrippe | Es bezeichnet ein Vorderviertel-Teilstück aus dem Bauch eines Rindes, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu späten reproduktiven Ausfällen und schwerem Lungenversagen bei neugeborenen Schweinen führt. |

| Grundteilstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine Zubereitung oder ein Kochen gemäß der auf der Verpackung angegebenen Anleitung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein im Voraus zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr keiner weiteren Zubereitung oder Verarbeitung bedarf. |

| Retorten-Verpackung | Es handelt sich um ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und anschließend auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Runder Tafelspitz | Es bezeichnet ein Rindfleischteilstück aus der Hinterkeule des Rindes. |

| Hüftsteak | Es bezeichnet ein Rindfleischteilstück, das aus der Trennung zwischen Keule und Rückgrat gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es handelt sich um eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Sie gelten allgemein als ungesund. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Schalentierart, ein Weichtier mit einer gerippten zweischaligen Muschel. |

| Seitan | Es handelt sich um einen pflanzenbasierten Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre Bestellungen eigenständig an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Rindfleischteilstück aus dem unteren und seitlichen Teil des Rückenbereichs eines Rindes. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischteilstück, das den gesamten Filetmuskel eines Rindes umfasst. |

| Riesengarnele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fettsäuren, die in geringen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen und Krabben, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch, das von einer der vier Linien einer Rasse schwarzer oder roter japanischer Rinder stammt, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Tierseuchenrechtlich | Es bezieht sich auf die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.