Marktgröße und Marktanteil des Grass-Fed-Rindfleischmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

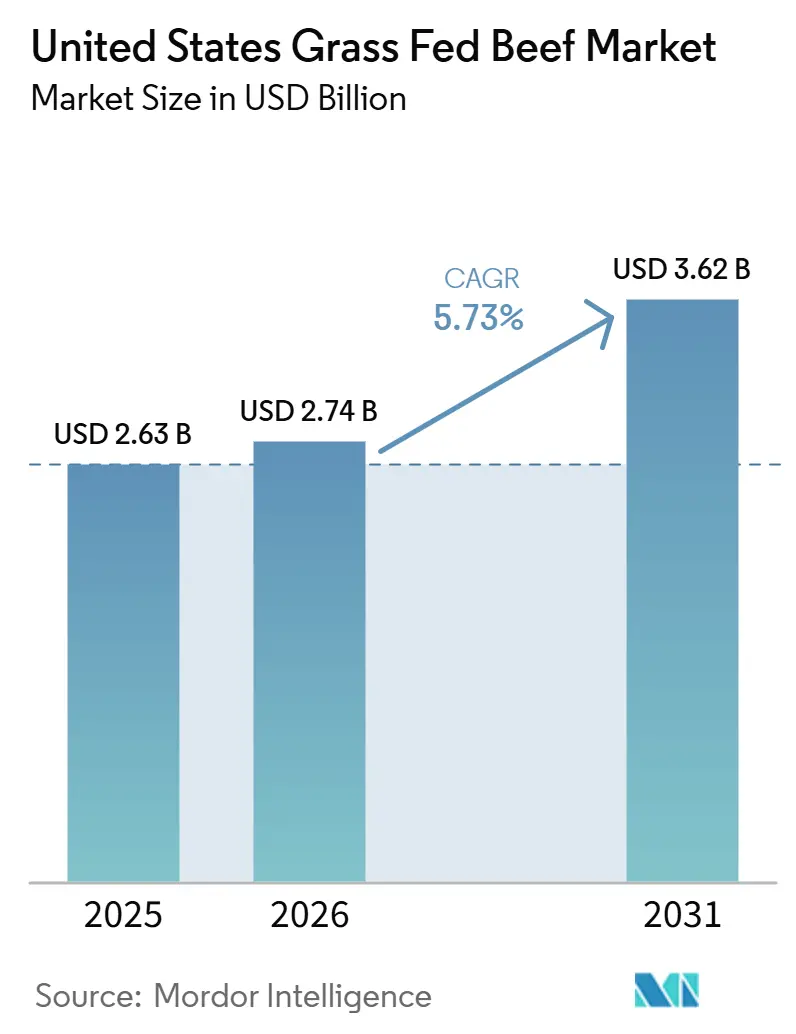

| Marktgröße im Basisjahr (2025) | 2.63 Milliarden US-Dollar |

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 3.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Grass-Fed-Rindfleischmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Grass-Fed-Rindfleischmarkts der Vereinigten Staaten wird im Jahr 2025 voraussichtlich 2,63 Milliarden USD betragen. Es wird prognostiziert, dass er von 2,74 Milliarden USD im Jahr 2026 auf 3,62 Milliarden USD bis 2031 wächst und dabei im Prognosezeitraum (2026–2031) einen CAGR von 5,7 % verzeichnet. Der Grass-Fed-Rindfleischmarkt der Vereinigten Staaten expandiert schneller als die breitere konventionelle Rindfleischkategorie, da immer mehr Käufer Proteinqualität, Etikettklarheit und Tierhaltungsstandards als zentrale Kaufkriterien und nicht als optionale Premiumattribute betrachten. Eine nationale Umfrage von Pre Brands aus dem Juni 2026 ergab, dass 65 % der Amerikaner in einer typischen Woche Rindfleisch konsumieren, während 37 % Grass-Fed aktiv als Kaufkriterium nennen, was darauf hindeutet, dass die Kategorie weit über eine enge Nische für Naturkost hinausgegangen ist[1]Quelle: Pre Brands, „Verbraucherumfrage Juni 2026”, pre-brands.com. Der Markt profitiert auch von einer stärkeren Einzelhandelsumsetzung und einer verbesserten Markenverifizierung, insbesondere da das USDA die Dokumentationsanforderungen für Tierhaltungsangaben formalisiert und die Rückverfolgbarkeit zu einer bedeutsameren Betriebsanforderung für Marken gemacht hat, die Skalierung anstreben. Wissenschaftliche Unterstützung für die Positionierung in Bezug auf Nährstoffdichte und Bodengesundheit stärkt die Premiumnachfrage, während regeneratives Messaging im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten eine zusätzliche Qualitätsebene jenseits der grundlegenden Grass-Fed-Aussage schafft. Allerdings halten die niedrigste US-Rinderherde seit 75 Jahren, die regionale Konzentration der Endmast und der anhaltende Druck auf die Inputkosten das Angebot knapp. Diese Faktoren stützen die Preisgestaltung, setzen den Grass-Fed-Rindfleischmarkt der Vereinigten Staaten jedoch auch Verfügbarkeits-, wetterbedingten und Verarbeitungsengpässen aus.

Wichtigste Erkenntnisse des Berichts

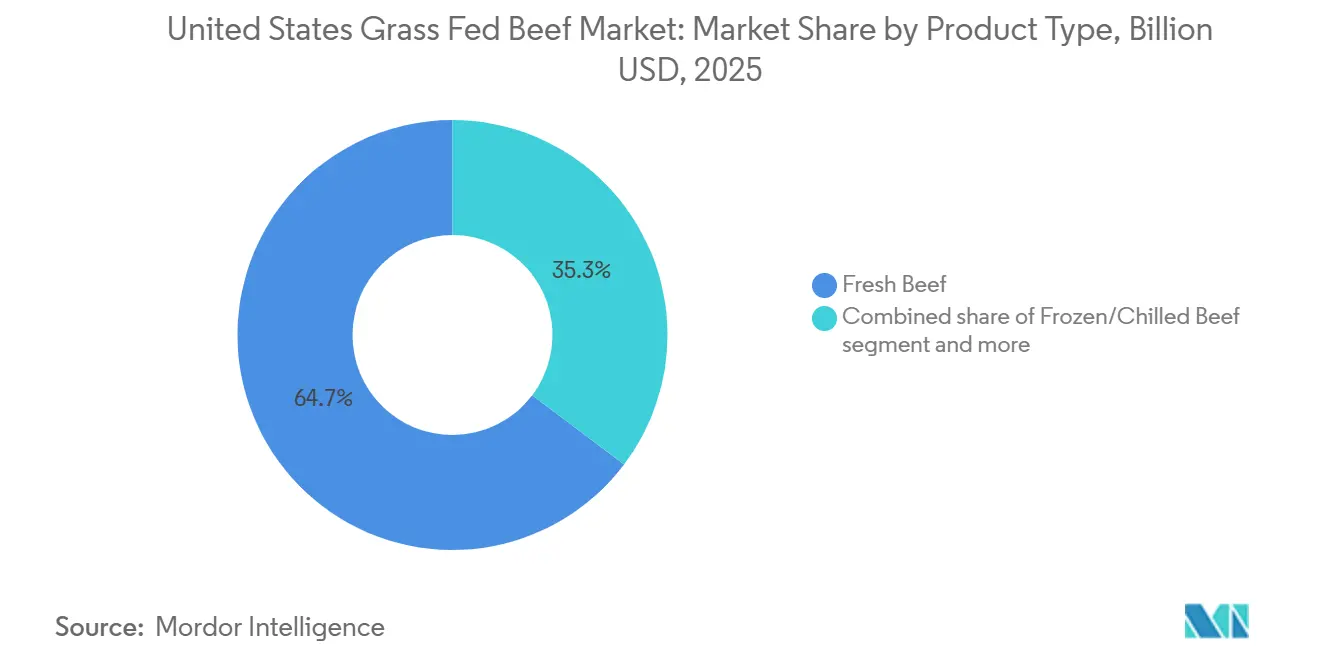

- Nach Produkttyp hielt Frischfleisch im Jahr 2025 einen Marktanteil von 64,71 % am Grass-Fed-Rindfleischmarkt der Vereinigten Staaten, während Tiefkühl-/Kühlfleisch bis 2031 den höchsten CAGR von 6,96 % verzeichnen soll.

- Nach Schnitttyp entfielen im Jahr 2025 62,62 % der Marktgröße des Grass-Fed-Rindfleischmarkts der Vereinigten Staaten auf Steaks, während Rinderhackfleisch bis 2031 voraussichtlich mit einem CAGR von 7,01 % expandieren wird.

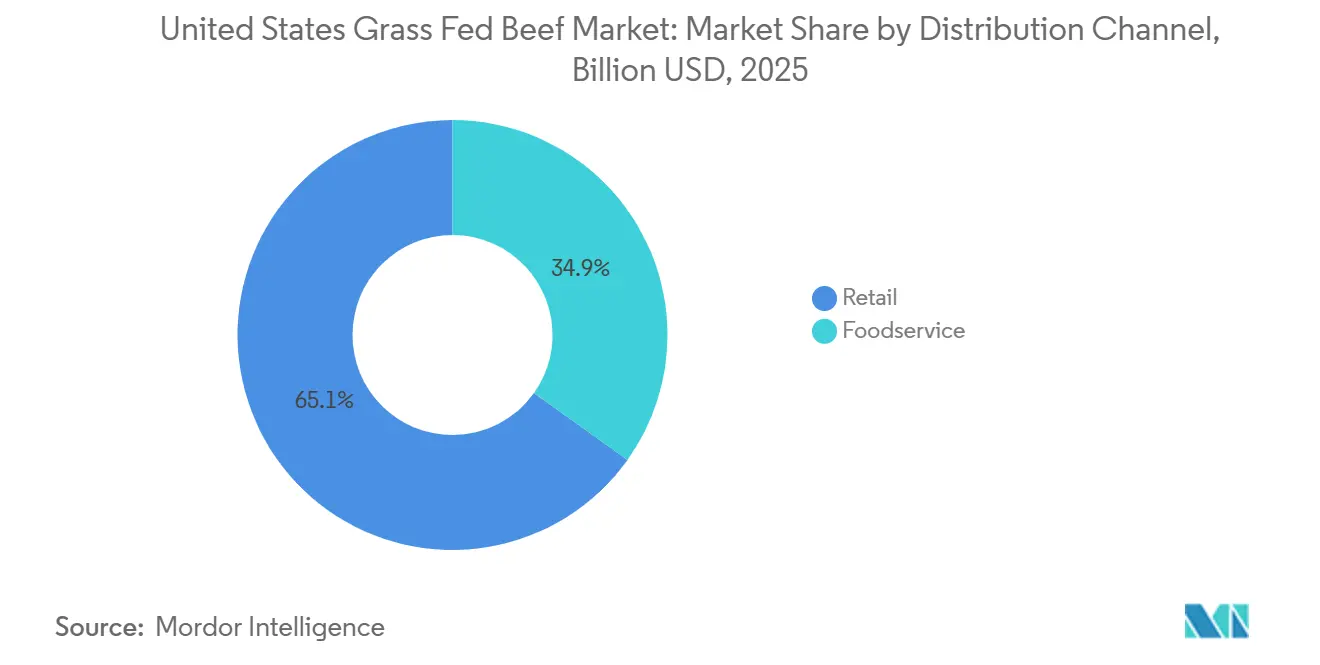

- Nach Vertriebskanal entfielen im Jahr 2025 65,13 % der Marktgröße des Grass-Fed-Rindfleischmarkts der Vereinigten Staaten auf den Einzelhandel, während die Gastronomie mit dem schnellsten CAGR von 7,51 % bis 2031 wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Grass-Fed-Rindfleischmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premiumprotein bei gesundheitsbewussten Käufern | +1.3% | National, konzentriert in den Küstenmetropolen der Vereinigten Staaten und einkommensstarken städtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Rückverfolgbarkeits- und Herkunftsangaben | +0.9% | National, mit frühen Gewinnen in den Märkten der Nordostküste und der Pazifikküste | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Einzelhandels- und Gastronomiemenüs | +1.0% | National, mit Beschleunigung im Südosten, in den Plains und in der Region der Großen Seen | Kurzfristig (≤ 2 Jahre) |

| Regenerative Beweidung und Positionierung im Bereich Bodengesundheit | +0.7% | Versorgungskorridore im Mittleren Westen, in den nördlichen Plains und im pazifischen Nordwesten | Mittelfristig (2–4 Jahre) |

| Direktvertrieb an Verbraucher über Abonnements und Box-Modelle | +0.6% | National, am dichtesten in einkommensstarken Vorstadt- und ländlichen Postleitzahlgebieten | Mittelfristig (2–4 Jahre) |

| Verbesserungen der Schlachtkörperverwertung durch Monetarisierung von Nischenteilen | +0.4% | National, am stärksten bei unabhängigen und mittelgroßen Produzenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premiumprotein bei gesundheitsbewussten Käufern

Der Proteinzyklus, der das Ernährungsverhalten in den Vereinigten Staaten prägt, verlagert sich hin zur Qualitätsdifferenzierung statt zur Mengensteigerung. Die nationale Umfrage von Pre Brands aus dem Juni 2026 soll voraussichtlich zeigen, dass 31 % der Amerikaner Rindfleisch als ihr funktionellstes Protein für Gesundheits- und Fitnessziele betrachten – eine Positionierung, die historisch mit Hühnchen und Fisch assoziiert wurde. Grass-Fed-Rindfleisch bietet einen messbaren Ernährungsvorteil: Die Dokumentation der Mayo Clinic bestätigt, dass es einen niedrigeren Gesamtfettgehalt, höhere Omega-3-Fettsäurekonzentrationen und erhöhte Antioxidantiengehalte im Vergleich zu konventionellem Rindfleisch aufweist. Eine für 2025 in npj Science of Food geplante, peer-reviewte Metabolomik-Studie soll voraussichtlich zeigen, dass Rotationsbeweidung in weidewirtschaftlichen Systemen im Süden der USA die Nährstoffdichte bei fertig gemästeten Rindern direkt verbessert und damit landwirtschaftliche Praktiken mit einem nachweisbaren Verbrauchervorteil verknüpft[2]Quelle: npj Science of Food, „Rotationsbeweidung und Nährstoffdichte”, nature.com. Millennials sollen laut dem Power of Meat Report 2026 innerhalb von zwei Jahren die Babyboomer bei den Ausgaben für Fleischkategorien überholen und weisen einen deutlich höheren Index für anspruchsbasierte Proteinkäufe auf. Das Nachfragesignal ist struktureller, nicht zyklischer Natur. Die Zahlungsbereitschaft für Premiumprotein hat sich von der allgemeinen Rindfleischpreisinflation entkoppelt – eine Dynamik, die Grass-Fed-Premiumpreise auch dann stützt, wenn sich die allgemeinen Lebensmittelkosten abschwächen.

Ausweitung von Rückverfolgbarkeits- und Herkunftsangaben

Rückverfolgbarkeit entwickelt sich im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten von einer regulatorischen Anforderung zu einem Markenwertreiber. Im August 2024 veröffentlichte das USDA FSIS seine aktualisierte Richtlinie (FSIS-GD-2024-0006), die Dokumentationsanforderungen für Tierhaltungsangaben, einschließlich Grass-Fed- und Weidehaltungsetiketten, formalisiert. Diese Aktualisierung erhöht die Beweislast für Marken und schafft eine bedeutende Markteintrittsbarriere für nicht verifizierte Anspruchsteller. Eine 2025 in Agricultural and Food Economics (Springer Nature) veröffentlichte Studie identifiziert Blockchain als vielversprechenden Mechanismus für die lückenlose Herkunftsdokumentation und stellt fest, dass QR-zugängliche Smart-Labels mit Rotationsbeweidungsdaten, Antibiotikadaten und CO₂-Fußabdruckinformationen das Verbrauchervertrauen in Premiumangaben messbar verbessern können. Die im Mai 2026 von Verde Farms durchgeführte Nährstoffdichtestudie, die mit konkurrierenden Grass-Fed-Produkten verglichen wurde, stellt eine neue Grenze bei Herkunftsnachweisen dar, bei der die Bestätigung von Nährstoffergebnissen durch Dritte die reine Herkunftserzählung ersetzt. Das USDA AMS Grass Fed Small and Very Small Producer Program bietet einen zertifizierten Weg für kleinere Betreiber, aber eine ungleichmäßige Prüfungsabdeckung schafft ein Risiko der Etikettenverwässerung und begünstigt systematisch Marken mit robuster Verifizierungsinfrastruktur[3]Quelle: U.S. Department of Agriculture Agricultural Marketing Service, „Grass Fed Small and Very Small Producer Program”, ams.usda.gov.

Premiumisierung von Einzelhandels- und Gastronomiemenüs

Einzelhandelsketten und Gastronomiebetreiber positionieren Grass-Fed-Rindfleisch strukturell als eine Mainstream-Premiumkategorie statt als Spezialitätsnische. Der Power of Meat Report 2026 soll voraussichtlich ein zweistelliges Wachstum bei Bio- und Grass-Fed-Fleisch in Dollar, Einheiten und Pfund im Jahr 2025 dokumentieren. In der Gastronomie soll Pura Vida Miami im Juni 2026 ein 100 % Grass-Fed- und Grass-Finished-Sirloin-Steak in allen nationalen Standorten einführen und damit das wachsende Segment für protein- und wellnessorientierte Gastronomie ansprechen. Darüber hinaus identifizieren die meisten Käufer Grass-Fed als einen wichtigen Kauftreiber für Fleisch. Dieses Attribut ist zusammen mit der USDA-Prime- und Hormonfreiheitskennzeichnung über ein Spezialitätssignal hinausgegangen und zu einem Mainstream-Kaufkriterium geworden. Die geplante Expansion von Verde Farms auf mehr als 680 Albertsons-Filialen in 21 Bundesstaaten bis Juni 2026 veranschaulicht die geografische Mainstreamisierung von Grass-Fed-Rindfleisch von den Küstenhochburgen in die Binnenmärkte. Der prognostizierte CAGR des Gastronomiekanals von 7,51 % bis 2031 spiegelt diese institutionelle Adoptionskurve wider, da Unternehmenskantinen, Hochschulgastronomie und Casual-Dining-Betreiber auf die Präferenzen der Millennials und der Generation Z für verifizierte Proteinquellen reagieren.

Regenerative Beweidung und Positionierung im Bereich Bodengesundheit

Regenerative Beweidung entwickelt sich zur nächsten Generation der Werterzählung für weidewirtschaftlich erzeugtes Rindfleisch und erweitert das Angebot über die individuelle Gesundheit hinaus auf Landpflege und Klimaresilienz. Anfang 2025 gab Applegate Farms, eine Tochtergesellschaft von Hormel Foods, bekannt, dass es 100 % des für seine Hotdogs verwendeten Rindfleischs auf zertifizierte regenerative Weidelandflächen umgestellt hat. Die Umstellung umfasste 10,8 Millionen Acres – fast das Doppelte des ursprünglichen Ziels von 6 Millionen Acres – und das Unternehmen erreichte dies neun Monate vor dem Zeitplan. Die npj-Science-of-Food-Studie von 2025 bestätigte, dass adaptive Mehrpaddock-Beweidung in Systemen im Süden der USA gleichzeitig organische Bodensubstanz, mikrobielle Aktivität und Nährstoffdichte von Rindfleisch verbesserte und damit wissenschaftliche Unterstützung für regenerative Marketingaussagen lieferte. Die Umfrage von Farm Credit Mid-America aus dem Jahr 2026 stellte fest, dass fast die Hälfte der US-Viehbetriebe plante, im Jahr 2026 die Anzahl der Zuchtkühe zu erhöhen, wobei Futterbedingungen als primärer Expansionshebel dienten. Dieser Trend zeigt, dass ein weidewirtschaftlicher Herdenwiederaufbau im Gange ist und das Angebotswachstum bei Grass-Fed-Rindfleisch schrittweise unterstützen wird. Die regenerative Zertifizierung wird zu einer Premiumebene oberhalb der grundlegenden Grass-Fed-Bezeichnung, die eine Unterscheidung schafft, die eine zusätzliche Preisstufe und ESG-Beschaffungspräferenzen von großen Gastronomie- und Einzelhandelskäufern erschließt. Der Markt spaltet sich effektiv in Standard-Grass-Fed- und regenerative Grass-Fed-Segmente auf, wobei letzteres Premiumpreise erzielt, die höhere Dokumentations- und Prüfkosten rechtfertigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisunterschied gegenüber getreidemästetem Rindfleisch | -1.4% | National, am stärksten ausgeprägt in preissensiblen Binnen- und ländlichen Einzelhandelsmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Kühlkette und der letzten Meile der Lieferkette | -0.7% | National, insbesondere in weniger dicht besiedelten Vorstadt- und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Reibungsverluste bei Zertifizierung und Etikettinterpretation | -0.5% | National; am stärksten ausgeprägt im Einzelhandelsregal in Märkten mit geringer Grass-Fed-Bekanntheit | Mittelfristig (2–4 Jahre) |

| Angebotskonzentration in weidewirtschaftlich geeigneten Regionen | -0.8% | Endmastkorridore im Mittleren Westen und in den Great Plains; sekundär im pazifischen Nordwesten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisunterschied gegenüber getreidemästetem Rindfleisch

Das Preisgefälle zwischen Grass-Fed- und konventionellem getreidemästetem Rindfleisch bleibt die größte Barriere für die Skalierung der Kategorie. Die USDA-AMS-Quartalsdaten für Grass-Fed-Rindfleisch für Q2 2026 zeigen, dass Grass-Fed-Rinderhackfleisch mit einem Magerheitsgehalt von 90 %+ im Direktvertrieb an Verbraucher durchschnittlich 13,63 USD pro Pfund kostete – deutlich höher als konventionelle Äquivalente. Dieses Gefälle weitet sich bei Premiumsteakteilen noch weiter aus. Die anhaltende Angebotsverknappung bei Rindern verstärkt die Preissensitivität zusätzlich. Laut dem USDA-Rinderbestandsbericht erreichte die US-Rinderherde am 1. Januar 2026 mit 86,2 Millionen Tieren den niedrigsten Stand seit 75 Jahren, was die Inputkosten in allen Rindfleischlieferketten, einschließlich Grass-Fed-Programmen, verschärft. Das Angus Journal, das im April 2026 veröffentlicht wurde, berichtete, dass etwa 57 % der US-Rindfleischkuhherde auf nur 10 Bundesstaaten konzentriert ist, angeführt von Texas, Oklahoma und Missouri. Infolgedessen konkurrieren Grass-Fed-Produzenten mit getreidemästenden Betrieben um dieselben regionalen Angebotspools, ohne den Vorteil einer vergleichbaren Verarbeitungsskala zu haben. Getreidemästetes Rindfleisch profitiert von einer etablierten Vertriebsinfrastruktur und Mengenpreisen, was es ihm ermöglicht, Marktpreiserhöhungen effizienter zu absorbieren als Grass-Fed-Lieferketten, denen ein vergleichbarer Durchsatz fehlt. Das Preisgefälle wird voraussichtlich während der laufenden Erholung des Rinderzyklus bestehen bleiben, die laut den Ausblicksdaten des USDA ERS bis 2028–2029 andauern soll.

Komplexität der Kühlkette und der letzten Meile der Lieferkette

Premiumlogistik für verderbliche Waren stellt einen strukturellen Kostenfaktor dar, der in jeder Direktvertrieb-an-Verbraucher- und E-Commerce-Bestellung für Grass-Fed-Rindfleisch enthalten ist. Trockeneis-Beschaffung, isolierte Verpackung, Lieferzeitfenster der Spediteure und Temperaturüberwachung fügen pro Sendung erhebliche variable Kosten hinzu. Diese Kosten belasten klein- bis mittelgroße Grass-Fed-Produzenten unverhältnismäßig stark, denen eine zentralisierte Fulfillment-Infrastruktur fehlt. Crowd Cow, eine Premium-Online-Fleischplattform, soll die pünktliche Lieferung nach dem Wechsel zu einem spezialisierten Logistikdienstleister für die letzte Meile im Jahr 2025 von 70 % auf mehr als 99 % verbessert haben, was die Leistungsvolatilität von Standard-Spediteurnetzwerken für tiefgekühlte verderbliche Waren verdeutlicht. Omaha Steaks investierte in den Wiederaufbau seines Fulfillment-Netzwerks rund um 44 Mikro-Fulfillment-Hubs nach dem Store-as-Node-Prinzip, unterstützt durch eine Gig-Delivery-Partnerschaft, und reduzierte die durchschnittliche Lieferzeit von 6,2 Tagen auf 1,24 Tage. Dieses Infrastrukturniveau bleibt für die meisten weidewirtschaftlichen Rindfleischproduzenten unerreichbar. Die Komplexität hält kleinere Rancher davon ab, Direktvertrieb-an-Verbraucher-Modelle zu skalieren, und konzentriert den Online-Verkauf bei besser kapitalisierten Betreibern, was die geografische Reichweite von Produzenten in logistisch eingeschränkten Binnenmärkten begrenzt. Es wird erwartet, dass Investitionen in die letzte Meile während des gesamten Prognosezeitraums eine anhaltende Betriebskosten statt einer einmaligen Investition bleiben, was die Margenexpansion für den Direktvertrieb-an-Verbraucher-Kanal dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Frischfleisch verankert das Volumen, während Tiefkühlformate an Fahrt gewinnen

Tiefkühl-/Kühlfleisch soll unter allen Produkttypen den schnellsten CAGR von 6,96 % von 2026 bis 2031 verzeichnen. Dieses Wachstum spiegelt eine strukturelle Verlagerung hin zu E-Commerce-Fulfillment, Direktvertrieb-an-Verbraucher-Abonnementboxen und Großeinkäufen in der Gastronomie wider, die alle die Lagerstabilität von Tiefkühl- und Kühlformaten gegenüber den Datumsbeschränkungen von Frischfleisch bevorzugen. Frischfleisch soll im Jahr 2025 voraussichtlich 64,71 % des Marktes ausmachen, gestützt durch seine etablierte Einzelhandelspositionierung, einen hohen Anteil an Premiumsteakteilen, die über Supermarkt-Fleischtheken verkauft werden, und die Verbraucherpräferenz für die visuelle Qualitätsprüfung am Kaufort. Trotz seines Größenvorteils steht das Frischformat unter dem Druck der Formatdiversifizierung, da Online- und Abonnementkanäle das Kaufverhalten hin zu Tiefkühlsendungen umgestalten. Eine peer-reviewte Studie in npj Science of Food (2025) soll voraussichtlich feststellen, dass Rotationsbeweidung auf Weiden im Süden der USA die Nährstoffdichte von Rindfleisch verbessert – ein Befund, der, wenn er am Regal kommuniziert wird, überproportional markierten Frischformat-Betreibern mit rückverfolgbaren Lieferketten zugutekommen würde.

Verarbeitetes Rindfleisch und Dosenrindfleisch stellen kleinere, aber strategisch bedeutsame Segmente dar. Verarbeitete Formate gewinnen durch Grass-Fed-Rindfleisch-Jerky, Hotdogs und Speck an Bedeutung, die als Clean-Label-Convenience-Proteine positioniert sind und die Lücke zwischen Premium- und Massenangeboten überbrücken. Die geplante Einführung von APPLEGATE NATURALS Natural Uncured Beef Bacon durch Applegate im Juni 2026, hergestellt aus 100 % Grass-Fed-Weidehaltungsrindfleisch und für die sofortige Verteilung in mehr als 3.000 Walmart-Filialen vorgesehen, zeigt, dass verarbeitetes Grass-Fed-Rindfleisch auf Massenmarktskala statt auf Spezialkanal-Positionierung abzielt. Dosenrindfleisch bleibt in der Premium-Grass-Fed-Kategorie eine Nische, profitiert jedoch vom Vorratshaltungs- und Notfallvorsorge-Verhalten ländlicher Direktvertrieb-an-Verbraucher-Kunden. Langfristig wird erwartet, dass der dominante Anteil von Frischfleisch schrittweise sinkt, wenn die Kühlketteninfrastruktur reift, die Abonnementwirtschaft sich verbessert und verarbeitete Grass-Fed-Produkte die Masseneinzelhandelsskala erreichen.

Nach Schnitttyp: Steak-Dominanz verdeckt den strategischen Aufstieg von Rinderhackfleisch

Steaks sollen im Jahr 2025 voraussichtlich 62,62 % des Grass-Fed-Rindfleischmarkts der Vereinigten Staaten nach Schnitttyp ausmachen, gestützt durch Premiumpreissetzungsmacht in der Gastronomie und im gehobenen Einzelhandel. Ribeye-, Sirloin- und New-York-Strip-Teile erzielen die höchsten Premiumpreise pro Pfund im Grass-Fed-Einzelhandel, während ihre Platzierung auf den Speisekarten gehobener Restaurants sowohl Volumen- als auch Margenwachstum unterstützt. „Back to Grass”, eine Marktanalyse der University of Vermont, identifizierte die konzentrierte Nachfrage nach teuren mittleren Teilen und Rinderhackfleisch als eine strukturelle Herausforderung bei der Verwertung des gesamten Schlachtkörpers; die von den Verbrauchern am meisten bevorzugten Teile gleichen die vollständige Schlachtkörperverwertung nicht aus.

Rinderhackfleisch ist der am schnellsten wachsende Schnitttyp und soll von 2026 bis 2031 einen CAGR von 7,01 % verzeichnen. Sein Wachstum spiegelt seine Rolle als zugänglicher Einstiegspunkt für Erstkäufer von Grass-Fed-Rindfleisch, seinen hohen Anteil an Direktvertrieb-an-Verbraucher-Abonnementbox-Volumina und seine Bedeutung in Programmen zur Verwertung des gesamten Schlachtkörpers wider. Creekstone Farms soll im April 2026 seine Rinderhackfleischverarbeitung durch die Einführung von Schüsselschneider-Technologie aufwerten, die eine feinere Gourmet-Textur liefert und eine breitere einzelhandelsfertige Palette unterstützt, einschließlich Smash-Burger, Pucks und Vakuumhautverpackungsformate. Diese Entwicklung soll die Reichweite von Grass-Fed-Rinderhackfleisch in Premium-Convenience-Formate ausweiten. Braten spielen eine ergänzende Direktvertrieb-an-Verbraucher-Rolle in saisonalen Nachfragezyklen und Ganztierkaufmodellen, während andere Schnitttypen, einschließlich Innereien und Spezialitätenteile, eine aufkommende Nische darstellen. Nose-to-Tail-Programme, die aktiv Innereien und Spezialitätenteile vermarkten, berichten laut Direkthof-Wirtschaftsanalysen über effektive Umsatzsteigerungen von 25–40 % pro Tier. Dies zeigt, dass die Verbesserung der Schlachtkörperverwertung sowohl eine wirtschaftliche Notwendigkeit als auch ein bedeutender Umsatzhebel für Grass-Fed-Produzenten ist.

Nach Vertriebskanal: Einzelhandel dominiert den Marktanteil, während die Gastronomie das Wachstum übertrifft

Die Gastronomie soll der am schnellsten wachsende Vertriebskanal sein und von 2026 bis 2031 einen CAGR von 7,51 % verzeichnen. Wellness-Cafés, gehobene Restaurantketten und institutionelle Betreiber treiben das Wachstum voran, indem sie Grass-Fed-Beschaffung in die Standardbeschaffung integrieren. Es wird zunehmend erwartet, dass der regulatorische Rahmen des USDA FSIS zur Substantiierung von Tierhaltungsangaben (FSIS-GD-2024-0006, August 2024) als Lieferantenqualifikationskriterium in institutionellen Gastronomieaufträgen dient und damit eine Compliance-Untergrenze schafft, die markierte Betreiber mit dokumentierten Lieferketten gegenüber Rohstoffhändlern begünstigt. Der Einzelhandel soll im Jahr 2025 einen Anteil von 65,13 % halten, gestützt durch Supermärkte/Hypermärkte, wo große nationale Ketten die Regalfläche für Natur- und Premiumfleisch ausgeweitet haben. Mainstream-Lebensmittelketten ergänzen Spezialgeschäfte, die historisch der primäre Basiskanal für Grass-Fed-Marken waren, da Marken in Publix, Albertsons und Harris Teeter skalieren und die adressierbare Käuferbasis über Spezialkanal-Käufer hinaus erweitern.

Online-Einzelhandelsgeschäfte stellen den am schnellsten wachsenden Einzelhandels-Unterkanal dar, da Abonnementbox-Modelle von Produzenten wie Parker Pastures, Wholly Cow Market und Home Place Pastures Preisbenachteiligungen bei der letzten Meile durch vorhersehbare Lieferökonomie pro Lieferung reduzieren. Die geplante Expansion von Verde Farms auf mehr als 680 Albertsons-Filialen in 21 Bundesstaaten bis Juni 2026, zusammen mit seiner kettenweiten Präsenz bei Publix (mehr als 1.400 Standorte) und Harris Teeter (269 Filialen), spiegelt die Verlagerung des Marktes hin zu Mainstream-Vertrieb wider. Teton Waters Ranch soll im Juli 2026 seine Bio-Regenerativ-Rinderhackfleischlinie einführen und dabei Einzel- und Gastronomieeinkäufer über einen Dual-Channel-Launch ansprechen. Diese Strategie zeigt, wie Premium-Grass-Fed-Marken die Gastronomie als parallelen Wachstumskorridor und nicht als sekundären Kanal betrachten. Andere Vertriebskanäle, einschließlich Direkthofverkäufe und Wochenmärkte, bleiben für den Cashflow der Produzenten und den Markenaufbau wichtig, stellen jedoch bei Skalierung einen strukturell begrenzten Anteil dar.

Geografische Analyse

Der Nordosten zeigte die stärkste kommerzielle Reife im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten. Die Grass-Fed-Rindfleisch-Einzelhandelsumsätze in der Region erreichten laut Meat and Livestock Australia (M&LA) im 13-Wochen-Zeitraum bis September 2024 108 Millionen USD – der höchste Wert unter allen Regionen der Vereinigten Staaten. Boston verzeichnete im gleichen Zeitraum den höchsten Category Development Index unter den wichtigsten US-Märkten mit 164,2, was auf eine ungewöhnlich starke Kategorieintensität im Vergleich zur nationalen Basislinie hindeutet. Eine Studie aus dem Jahr 2026 in Agricultural Systems ergab, dass New York State und Neuengland nur 43 % des verfügbaren Weidelandes für die Beweidung nutzten, was eine erhebliche Angebotschance in der Nähe einer bereits premiumorientierten Nachfragebasis aufzeigt. Cornell-Berichte vom April 2026 stellten außerdem fest, dass die Grass-Fed-Rindfleischproduktion im Nordosten unter skalierten oder genossenschaftlichen Hofmodellen wirtschaftlich rentabel ist, wenn gemeinsame Infrastruktur Schlachtungs- und Verarbeitungsbarrieren überwindet. Für den Grass-Fed-Rindfleischmarkt der Vereinigten Staaten kombiniert der Nordosten dichte städtische Nachfrage, premiumorientiertes Kaufverhalten und ungenutzte Weidekapazität und schafft damit eine starke Mischung aus aktueller kommerzieller Tiefe und zukünftigem Angebotspotenzial.

Der Süden und der Mittlere Westen zeigen einige der dynamischsten Expansionsmuster im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten, insbesondere in Gebieten, die sowohl Verbrauchernachfrage als auch angebotsseitige Tiefe entwickeln. Plains-Märkte verzeichneten im 13-Wochen-Zeitraum bis September 2024 ein Umsatzwachstum von 63 % gegenüber dem Vorjahr und ein Volumenwachstum von 65 %, während die Märkte der Großen Seen einen Umsatzanstieg von 56 % und ein Volumenwachstum von 66 % verzeichneten. Beide Regionen übertrafen den nationalen Durchschnitt von 41 % laut Meat and Livestock Australia (M&LA). Der Südosten verzeichnete ebenfalls ein Umsatzwachstum von 49 % gegenüber dem Vorjahr, unterstützt durch eine breitere Marken-Lebensmittelverteilung, einschließlich der Präsenz von Verde Farms in mehr als 1.400 Publix-Filialen und allen 269 Harris-Teeter-Filialen, wie im Quellentwurf vermerkt. Chicago verzeichnete ein Umsatzwachstum von 47 % und ein Volumenwachstum von 72 %, was zeigt, dass der Mittlere Westen nicht mehr nur ein Rinder- und Endmastkorridor ist, sondern auch als stärkerer Konsummarkt entsteht, laut Meat and Livestock Australia (M&LA). Das Angus Journal berichtete im April 2026, dass die Top-10-Rindfleischkuh-Bundesstaaten 57 % der US-Rindfleischkuhherde ausmachten, angeführt von Texas, Oklahoma, Missouri, Nebraska und South Dakota. Diese Konzentration verschafft dem Süden und dem Mittleren Westen einen klaren Angebotsnähe-Vorteil für regionale Grass-Fed-Programme.

Der Westen zeigt ein gemischteres Muster im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten, wobei Kalifornien eine langsamere Dynamik als viele neuere Wachstumsgebiete aufweist. Die Grass-Fed-Einzelhandelsumsätze in Kalifornien stiegen im gleichen 13-Wochen-Zeitraum um 21 % – unter dem nationalen Durchschnitt von 41 %. San Francisco und Oakland verzeichneten eine negative Jahresentwicklung von -1 %, was auf ein reiferes Spezialitätssegment hindeutet. Die breitere westliche Region außerhalb Kaliforniens verzeichnete dennoch ein Wachstum von 31 %, was auf eine stärkere Dynamik in Märkten wie Denver, Phoenix und Portland hindeutet, wo die Premiumnachfrage von einer niedrigeren Basis aus expandiert. Das USDA AMS Grass Fed Small and Very Small Producer Program bleibt in den westlichen Bundesstaaten relevant, da viele unabhängige Ranches auf zertifizierte Wege angewiesen sind, um die Etikettintegrität aufrechtzuerhalten und die Anforderungen der Einzelhandelskäufer zu erfüllen.

Wettbewerbslandschaft

Der Grass-Fed-Rindfleischmarkt der Vereinigten Staaten umfasst zwei breite Wettbewerbsgruppen: große konventionelle Proteinunternehmen, die in premiumanspruchsbasierte Linien expandiert haben, und Spezialmarken, die von Anfang an rund um dedizierte Grass-Fed-Lieferketten aufgebaut wurden. Diese Struktur ist wichtig, weil Skalierung allein keinen Vorteil garantiert, wenn das Herdenangebot knapp bleibt und Käufer erhebliches Gewicht auf Zertifizierung, Rückverfolgbarkeit und Produktionsmethoden legen. Verde Farms bleibt einer der sichtbarsten Premiumakteure im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten, gestützt durch seinen breiten Lebensmitteleinzelhandels-Fußabdruck bei Albertsons, Publix und Harris Teeter und seine starke Position im Bio-Rindfleisch-Branding. Thousand Hills Lifetime Grazed hat eine stärker integrierte Strategie verfolgt, indem es Organic Prairie und Mighty Organic erworben hat, um seine Verarbeitungs-, Vertriebs- und Einzelhandelsbeziehungen im regenerativen und Bio-Grass-Fed-Rindfleisch zu stärken. Diese Kombination aus markierter Regalpräsenz und Lieferkettensteuerung gestaltet einen Markt, in dem Betreiber mit gesichertem Rinderzugang und dokumentierten Ansprüchen effektiver konkurrieren können als Unternehmen, die sich primär auf konventionelle Verarbeitungsskala verlassen.

Strategische Schritte im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten konzentrieren sich auf eine tiefere Durchdringung des Einzelhandelskanals, die Expansion verarbeiteter Produkte und Premium-Nachweise, die mit regenerativer oder nährstoffbasierter Differenzierung verknüpft sind. Applegate soll im Juni 2026 die Reichweite der Kategorie durch die Einführung von Grass-Fed-Rindfleischspeck in mehr als 3.000 Walmart-Filialen erweitern und damit demonstrieren, wie Mehrwertprodukte Weidehaltungsansprüche in viel größere Einkaufskörbe bringen können. Verde Farms hat einen anderen Weg eingeschlagen, indem es die Kettenverteilung in mehr Bundesstaaten ausgeweitet hat, die alltägliche Sichtbarkeit auf Filialebene gestärkt und die Abhängigkeit von kleineren Natureinzelhandelsformaten reduziert hat. JBS soll außerdem den steigenden Wert dokumentierter Ansprüche durch seinen Nachhaltigkeitsbericht 2025 signalisieren, der für die Veröffentlichung im Juli 2026 geplant ist und voraussichtlich ein Farm-Assurance-Zertifizierungsprogramm detailliert, das Grass-Fed-, Freilandhaltungs- und GVO-freie Standards abdeckt. Diese Beispiele zeigen, dass der Wettbewerb im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten nicht mehr nur von der Produktverfügbarkeit abhängt, da Marken nun Nachweissysteme, breiteren Regalzugang und einen klaren Grund benötigen, warum Verbraucher oder Beschaffungsteams einen Premiumpreis zahlen sollten.

Technologie und Route-to-Market-Design werden zu stärkeren Differenzierungsmerkmalen im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten, insbesondere da Marken versuchen, die Abhängigkeit von begrenztem Einzelhandelsregalplatz zu reduzieren. Die Studie Agricultural and Food Economics von 2025 soll voraussichtlich Blockchain und QR-fähige Smart-Labels als nützliche Werkzeuge für die Herkunftskommunikation hervorheben und darauf hinweisen, dass digitale Nachweise eine direkte Rolle beim Verbrauchervertrauen und der Premium-Konversion spielen können. Direkte Abonnementmodelle geben einigen regionalen Akteuren auch eine Möglichkeit, mehr Marge pro Pfund zu behalten und engere Verbraucherbeziehungen aufrechtzuerhalten, obwohl Kühlkettenkosten ein begrenzender Faktor bleiben. Der Grass-Fed-Rindfleischmarkt der Vereinigten Staaten bleibt fragmentiert, aber die stärksten Betreiber kombinieren zunehmend verifizierte Beschaffung, zuverlässiges Angebot und skalierbare Kanalausführung über Einzel-, Gastronomie- und Direktvertrieb.

Marktführer im Grass-Fed-Rindfleischmarkt der Vereinigten Staaten

JBS S.A.

Tyson Foods, Inc.

Cargill, Incorporated

Perdue Farms Inc.

Verde Farms, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Thousand Hills Lifetime Grazed erweiterte sein regeneratives Rindfleischmodell durch Verbesserung des Weidemanagements und der Verarbeitungskapazität und positionierte das Unternehmen als vertikal integrierten Betreiber, der in der Lage ist, zertifiziertes regeneratives und Bio-Grass-Fed-Rindfleisch über Einzel- und Gastronomiekanäle zu skalieren.

- Juli 2026: Teton Waters Ranch führte seine Bio-Regenerativ-Rinderhackfleischproduktlinie ein und trat mit USDA-zertifizierten Bio- und Regenerativ-Zertifizierungen in das Premium-Rinderhackfleischsegment ein, das sowohl Einzel- als auch Gastronomieeinkäufer anspricht.

- Juni 2026: Verde Farms erweiterte seine Partnerschaft mit Albertsons durch Hinzufügung der Mountain-West- und Southern-Divisionen und erhöhte seinen gesamten Albertsons-Fußabdruck auf mehr als 680 Filialen in 21 Bundesstaaten. Die neuen Platzierungen umfassten Ribeye-Steaks und mehrere Rinderhackfleisch-SKUs in zuvor nicht abgedeckten Regionen.

Berichtsumfang des Grass-Fed-Rindfleischmarkts der Vereinigten Staaten

Grass-Fed-Rindfleisch stammt von Rindern, die ihr gesamtes Leben lang ausschließlich Gras und Futter fressen, im Gegensatz zu konventionellen Rindern, die mit Getreide endgemästet werden. Der Bericht über den Grass-Fed-Rindfleischmarkt der Vereinigten Staaten ist nach Produkttyp, Schnitttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Frischfleisch, verarbeitetes Rindfleisch, Tiefkühl-/Kühlfleisch und Dosenrindfleisch segmentiert. Nach Schnitttyp ist der Markt in Steaks, Braten, Rinderhackfleisch und sonstige Schnitttypen segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Hypermärkte, Spezialgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfleisch |

| Verarbeitetes Rindfleisch |

| Tiefkühl-/Kühlfleisch |

| Dosenrindfleisch |

| Steaks |

| Braten |

| Rinderhackfleisch |

| Sonstige Schnitttypen |

| Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Spezialgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Produkttyp | Frischfleisch | |

| Verarbeitetes Rindfleisch | ||

| Tiefkühl-/Kühlfleisch | ||

| Dosenrindfleisch | ||

| Schnitttyp | Steaks | |

| Braten | ||

| Rinderhackfleisch | ||

| Sonstige Schnitttypen | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Spezialgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach Grass-Fed-Rindfleisch in den Vereinigten Staaten bis 2031 an?

Das Wachstum wird durch ein stärkeres Interesse an Proteinqualität, Etikettransparenz und verifizierter Beschaffung unterstützt. Es wird prognostiziert, dass die Kategorie von 2,74 Milliarden USD im Jahr 2026 auf 3,62 Milliarden USD bis 2031 bei einem CAGR von 5,73 % steigt.

Welches Produktformat führt den Umsatz an und welches wächst am schnellsten?

Frischfleisch führte im Jahr 2025 mit einem Anteil von 64,71 %, da Einzelhandelskäufer nach wie vor die sichtbare Frischpräsentation bevorzugen. Tiefkühl-/Kühlfleisch wächst mit einem CAGR von 6,96 % am schnellsten, da E-Commerce, Abonnements und Gastronomie-Großbestellungen zunehmen.

Warum dominieren Steaks weiterhin den Umsatz in dieser Kategorie?

Steaks hielten im Jahr 2025 einen Anteil von 62,62 %, da Premium-Gastronomie- und Einzelhandelskäufer am ehesten bereit sind, mehr für sichtbare Qualität und Herkunft bei hochwertigen Teilen zu zahlen. Dennoch wächst Rinderhackfleisch mit einem CAGR von 7,01 % schneller, da es einen zugänglicheren Einstiegspreis bietet.

Wie wichtig ist die Gastronomie im Vergleich zum Einzelhandel?

Der Einzelhandel blieb mit einem Anteil von 65,13 % im Jahr 2025 der größte Kanal, aber die Gastronomie soll mit einem CAGR von 7,51 % schneller expandieren. Dies spiegelt eine breitere Menüintegration durch wellnessorientierte Restaurants und institutionelle Käufer wider.

Seite zuletzt aktualisiert am: