Marktgröße und Marktanteil für verarbeitetes Rindfleisch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

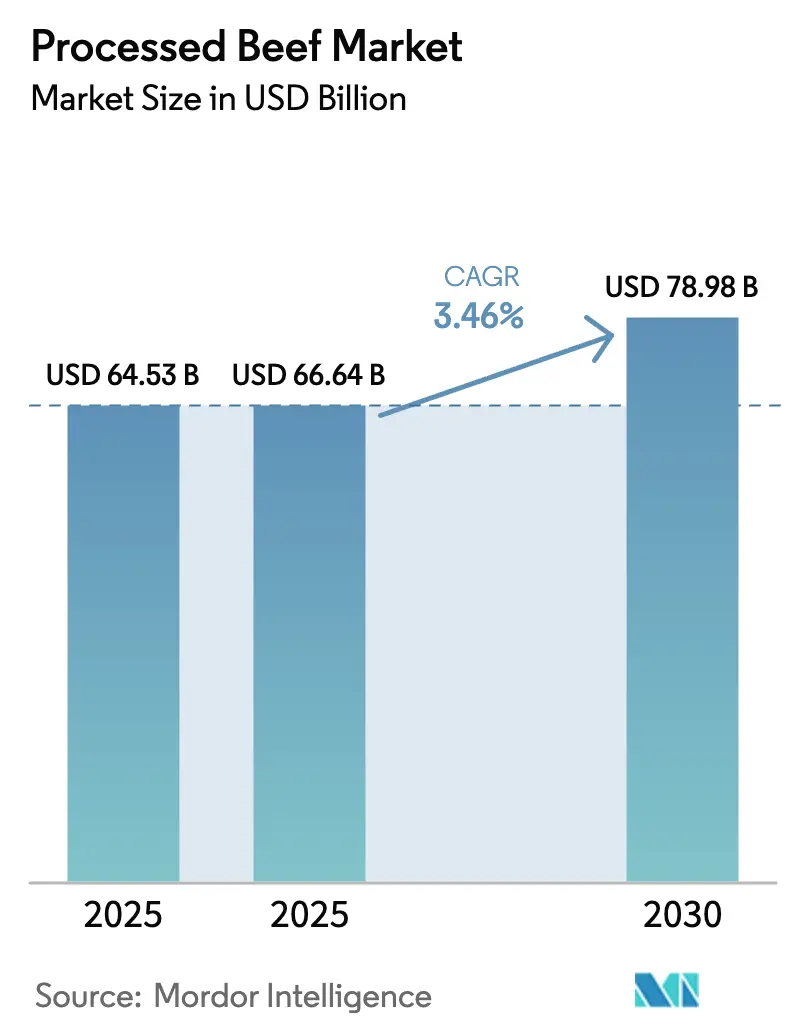

| Marktgröße (2025) | 66.64 Milliarden US-Dollar |

| Marktgröße (2030) | 78.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

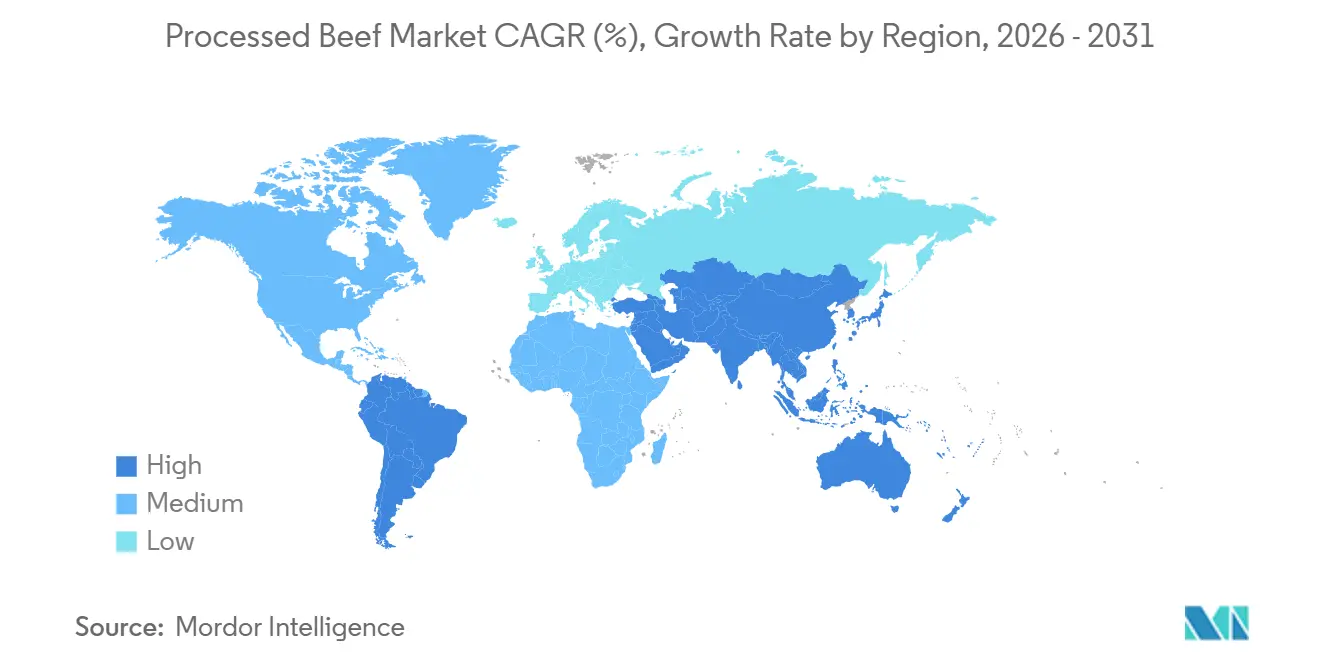

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verarbeitetes Rindfleisch von Mordor Intelligence

Die Marktgröße für verarbeitetes Rindfleisch wurde im Jahr 2025 auf USD 64,53 Milliarden geschätzt und soll von USD 66,64 Milliarden im Jahr 2026 auf USD 78,98 Milliarden bis 2031 wachsen, bei einer CAGR von 3,46 % während des Prognosezeitraums (2026-2031). Die Nachfrage bleibt stabil, da Verbraucher proteinreiche Convenienceprodukte schätzen, während Verarbeiter Innovationen rund um Blockchain-Rückverfolgbarkeit, Clean-Label-Rezepturen und Hochdruckverarbeitung vorantreiben, die die gekühlte Haltbarkeit ohne Konservierungsstoffe verlängern. Nordamerika behält mit 39,44 % einen Umsatzvorsprung dank etablierter Tankstellen-Shop-Netzwerke und dem weltweit höchsten Pro-Kopf-Rindfleischkonsum. Asien-Pazifik zeigt mit einer CAGR von 3,92 % den schnellsten regionalen Schwung, da steigende Mittelklasseeinkommen und Halal-Exportkorridore neue Absatzmärkte für haltbare Rindfleisch-Snacks erschließen. Die Wettbewerbsintensität ist moderat, dennoch lenken die fünf größten Anbieter weiterhin Kapital in Automatisierung und Kapazitätsanpassungen, um knappe Rinderbestände und Inputkostenschwankungen auszugleichen.

Wichtigste Erkenntnisse des Berichts

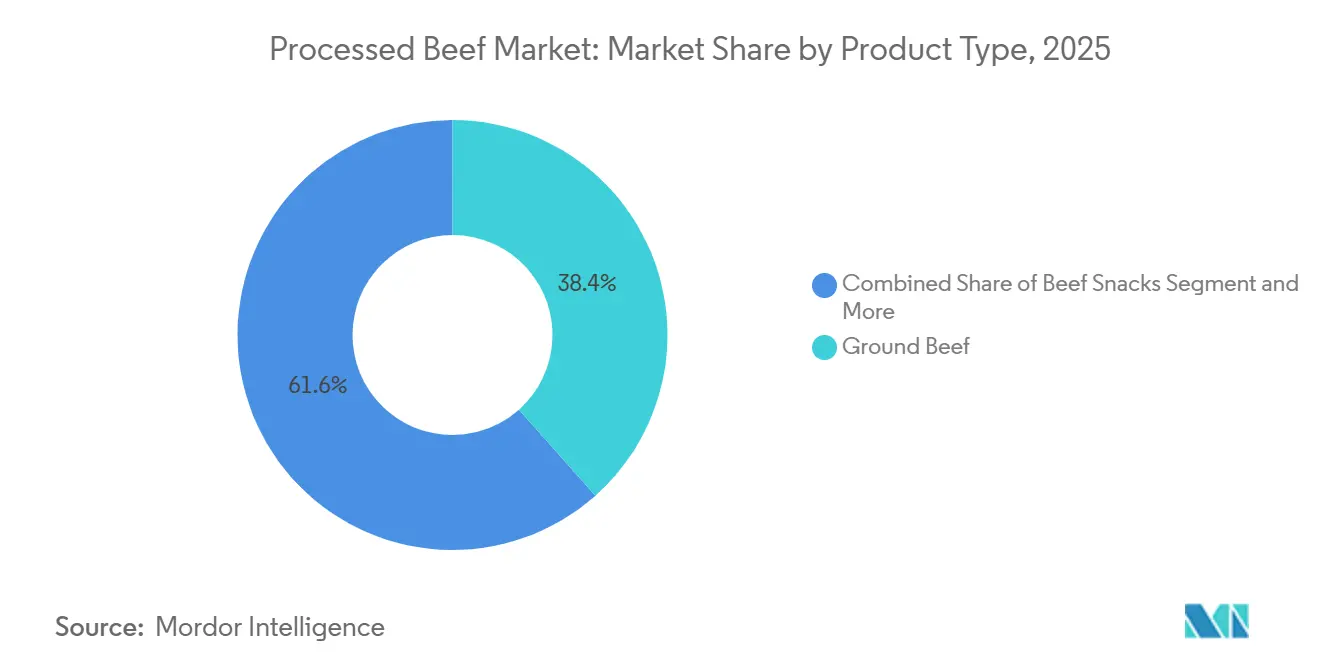

- Nach Produkttyp führte Hackfleisch mit einem Marktanteil von 38,43 % am Markt für verarbeitetes Rindfleisch im Jahr 2025, während Rindfleisch-Snacks bis 2031 voraussichtlich mit einer CAGR von 4,62 % wachsen werden.

- Nach Verarbeitungsmethode hielt Frisch-Gekühlt im Jahr 2025 einen Marktanteil von 43,78 % am Markt für verarbeitetes Rindfleisch, doch verzehrfertige und aufwärmfertige Produkte sind bis 2031 auf ein CAGR-Wachstum von 4,25 % ausgerichtet.

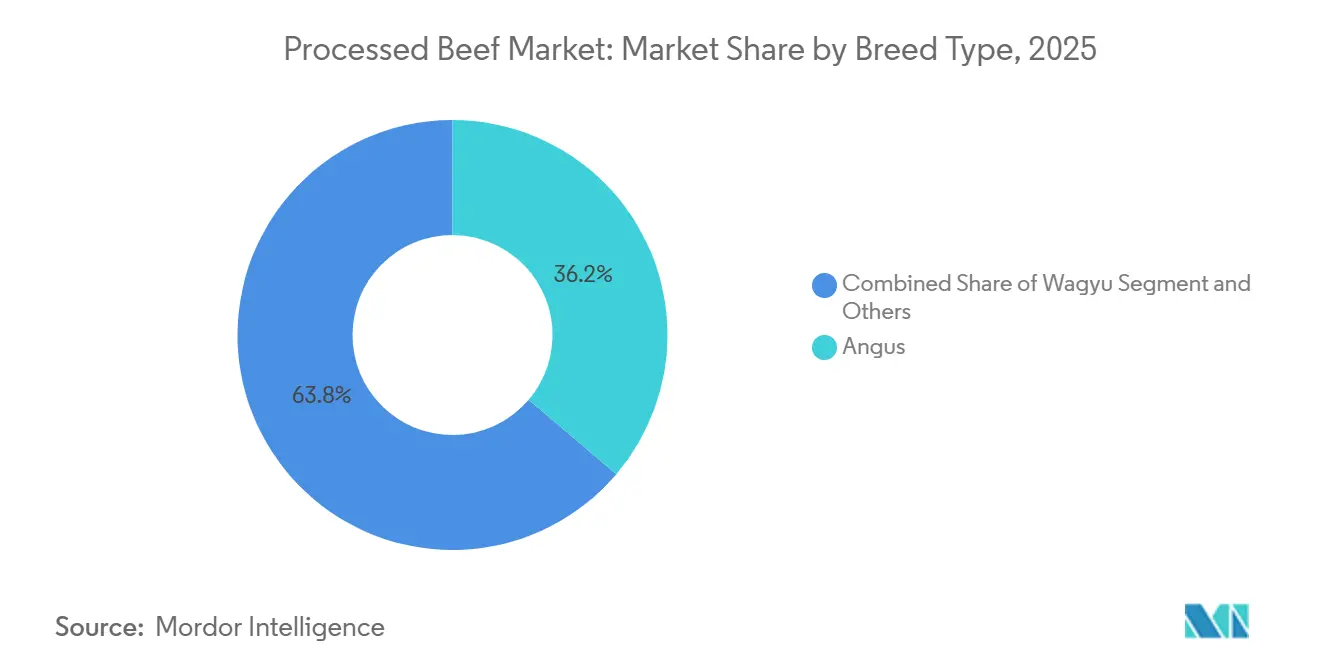

- Nach Rasse dominierte Angus im Jahr 2025 mit einem Anteil von 36,21 % am Markt für verarbeitetes Rindfleisch, während Wagyu im Zeitraum 2026-2031 die schnellste CAGR von 5,37 % verzeichnen soll.

- Nach Vertriebskanal erzielte der Lebensmitteleinzelhandel im Jahr 2025 einen Umsatzanteil von 63,35 %; der Außer-Haus-Verzehr soll mit einer CAGR von 6,45 % wieder zulegen, da sich Geschäftsreisen und Tourismus normalisieren.

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,44 % am globalen Umsatz; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 3,92 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verarbeitetes Rindfleisch

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach haltbaren Rindfleisch-Snacks | +0.8% | Nordamerika, städtische Zentren in Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Blockchain-Rückverfolgbarkeit in Premium-Linien | +0.6% | Nordamerika, EU, Naher Osten, Australien | Mittelfristig (2-4 Jahre) |

| Einführung von Hochdruckverarbeitung (HPP) | +0.7% | EU, Nordamerika, Exportzentren in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Halal-fokussierte Artikelnummern für Exportmärkte | +0.9% | VAE, Saudi-Arabien, Indonesien, Malaysia, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch Weidehaltung und Antibiotika-freie Produkte | +0.5% | Nordamerika, Westeuropa, Australien | Mittelfristig (2-4 Jahre) |

| Automatisierung beim Schneiden und Verpacken | +0.4% | Australien, Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach haltbaren Rindfleisch-Snacks in Convenience-Kanälen

Jack Link's landesweite Einführung von Rindfleischscheiben mit drei Zutaten im März 2026 – Weidehaltungsrindfleisch, Essig und Salz, die 31 Gramm Protein pro 57-Gramm-Beutel liefern – erfasst die Konvergenz von Clean-Label-Reformulierung und Expansion im Convenience-Kanal. Die Einführung von Carnivore Bites im Februar 2026, einem 65-teiligen Großformat zum Preis von USD 19,99, zielt auf preisbewusste Verbraucher ab, die von Proteinriegeln und -shakes wechseln, und positioniert Trockenfleisch von einem Impulskauf-Snack zur Vorratsware. Markenzusammenarbeiten verstärken die Bekanntheit: Jack Link's Doritos Nacho Cheese Rindfleisch-Trockenfleisch, im Februar 2026 in Partnerschaft mit PepsiCo eingeführt, nutzt Frito-Lays Vertriebsstärke, um Protein-Snacks in mehr als 180.000 Tankstellen-Shops zu platzieren, während das zeitlich begrenzte, von Squid Game inspirierte koreanische Ssamjang-Trockenfleisch (September 2024) durch QR-Code-Gamification eine 22-prozentige Steigerung des Engagements bei Millennials erzielte. Natürliche Konservierungstechnologien – Lufttrocknung, Essig-basierte Marinaden und HPP – eliminieren Natriumnitrit und erhalten gleichzeitig eine Umgebungshaltbarkeit von 12 bis 18 Monaten, was den FDA-Leitlinien von 2025 entspricht, die Nitrit in verzehrfertigem Rindfleisch auf 120 ppm begrenzen. Die Durchdringung des Convenience-Kanals ist entscheidend: Die Umsätze mit Protein-Snacks in US-amerikanischen Tankstellen-Shops wuchsen 2025 um 14 %, was das Gesamtgeschäftswachstum von 3,2 % übertraf, da Mitnahmeformate mit Pendler- und Unterwegs-Essgelegenheiten übereinstimmen, so der NACS.

Integration von Blockchain-Rückverfolgbarkeit in Premium-Linien

BeefLedgers Pilotprojekt aus dem Jahr 2024 mit Meat and Livestock Australia zeigte, dass blockchain-verifizierte Herkunft in Exportmärkten Preisaufschläge von 8-12 % erzielt, wobei Käufer aus dem Nahen Osten Halal-Zertifizierung, Feedlot-Geschichte und Antibiotika-freie Angaben priorisieren[1]Quelle: BeefLedger, "Blockchain-Herkunftspilotprojekt mit Meat & Livestock Australia," BeefLedger, beefledger.io . MBRF Global Foods, gegründet durch Marfrigs Fusion mit BRF im Juni 2025, setzt Blockchain für brasilianische Angus-Exporte in die VAE und nach Saudi-Arabien ein und erfasst Ranch-bis-Hafen-Daten auf Hyperledger Fabric, um die Sorgfaltspflichtanforderungen der Importeure gemäß dem Bundesgesetzesdekret Nr. 2 der VAE von 2024 zur Lebensmittelrückverfolgbarkeit zu erfüllen. US-amerikanische Verarbeiter stehen unter ähnlichem Druck: Die ab November 2026 geltenden FSMA-204-Rückverfolgbarkeitspflichten erfordern eine chargenweise Nachverfolgung für gekühltes Rindfleisch, und Blockchain bietet unveränderliche Prüfpfade, die den Compliance-Aufwand laut FDA um 30–40 % gegenüber manueller Aufzeichnung reduzieren. Studien zur Zahlungsbereitschaft der Verbraucher zeigen, dass der QR-Code-Zugang zu Daten auf Farmebene die Kaufabsicht bei US-Haushalten mit einem Jahreseinkommen von mehr als USD 75.000 um 18 Prozentpunkte erhöht, was Blockchain als margenstärkendes Instrument statt als Kostenstelle validiert. Australische Verarbeiter – Kilcoy Global Foods und Australian Meat Group – integrieren Blockchain mit KI-gesteuerten Schreibsystemen, um Schlachtkörper-Ertragsdaten mit nachgelagerten Teilstücken zu verknüpfen und so Echtzeit-Qualitätssicherung und kundenspezifische Spezifikationseinhaltung zu ermöglichen.

Einführung von Hochdruckverarbeitung zur Verlängerung der Haltbarkeit ohne Konservierungsstoffe

HPP wendet hydrostatischen Druck von 400-600 MPa für 3-6 Minuten auf verpacktes Rindfleisch an und erreicht eine Reduktion von mehr als 5 log bei Listeria monocytogenes und E. coli O157:H7 ohne thermischen Abbau von Myoglobin oder Textur, so das Journal of Food Science[2]Quelle: Institute of Food Technologists, "Auswirkungen der Hochdruckverarbeitung auf die Sicherheit und Qualität von Rindfleisch," Journal of Food Science, ift.onlinelibrary.wiley.com. Begutachtete Studien zeigen, dass HPP-behandeltes Hackfleisch mikrobiologische Sicherheit und Farbstabilität für 45-60 Tage unter Kühlung beibehält, gegenüber 14-21 Tagen für unbehandeltes Produkt, was Verarbeitern ermöglicht, entfernte Märkte ohne Einfrieren oder chemische Konservierungsstoffe zu bedienen. Die EU-Verordnung 2019/1021 beschränkt Natriumnitrit in gepökeltem Rindfleisch auf 150 mg/kg, und HPP bietet einen nitritfreien Weg zur Erfüllung von Sicherheitsstandards bei gleichzeitiger Beibehaltung der Geschmacksprofile von gepökeltem Rindfleisch – spanische und italienische Verarbeiter haben HPP für Prosciutto-artiges Rindfleisch und Bresaola eingeführt und dabei eine 30-prozentige Verlängerung der Haltbarkeit und eine 12-prozentige Reduzierung von Verderb-bedingtem Abfall erzielt. Nordamerikanische Premium-Einzelhändler – Whole Foods, Sprouts – schreiben HPP für frische Hackfleisch-Artikelnummern vor, um das Rückrufrisiko zu minimieren, und Verarbeiter berichten, dass HPPs Kosten von USD 0,15-0,25 pro Pfund durch reduzierten Schwund und einen erweiterten Vertriebsradius ausgeglichen werden. HPP-Ausrüstungskosten von USD 1,5-3,0 Millionen pro 350-Liter-Behälter begünstigen große Verarbeiter und Lohnhersteller und erzeugen Konsolidierungsdruck, da mittelgroße Akteure HPP an Lohnhersteller auslagern.

Ausweitung von Halal- und regionsspezifischen Artikelnummern für Exportmärkte

Die US-amerikanischen Rindfleischexporte in Märkte des Nahen Ostens erreichten 2025 USD 456 Millionen, ein Anstieg von 19 % gegenüber dem Vorjahr, wobei halal-zertifiziertes verarbeitetes Rindfleisch – Hackfleisch, Trockenfleisch und verzehrtfertiges Kofta – laut der US Meat Export Federation 34 % des Volumens ausmachte. Brasilianische Verarbeiter dominieren den Halal-Handel: ABIEC (Associação Brasileira das Indústrias Exportadoras de Carnes) berichtet, dass Brasilien 2025 1,89 Millionen Tonnen Rindfleisch exportierte, wobei VAE, Saudi-Arabien und Ägypten 28 % des Volumens absorbierten, und halal-zertifiziertes verarbeitetes Rindfleisch (Burger, Würste, Corned Beef in Dosen) wuchs 2025 um 16 %, da Einzelhändler im Nahen Osten ihre Tiefkühlkostgänge erweitern. Die Verdreifachung der brasilianischen Rindfleischimporte durch die VAE im Jahr 2024 – von 47.000 Tonnen im Jahr 2023 auf 141.000 Tonnen im Jahr 2024 – spiegelt Dubais Aufstieg als Wiederausfuhrzentrum für halal-verarbeitetes Rindfleisch nach Ostafrika und Südasien wider. Chinas Rindfleischimportkontingente für 2026 weisen 15 % des Volumens halal-zertifizierten Lieferanten zu und schaffen Möglichkeiten für indonesische und malaysische Verarbeiter, muslimisch geprägte Provinzen zu bedienen, obwohl Kontingentverwaltung und Schutzmaßnahmentarife das Wachstum laut der chinesischen Zollbehörde einschränken. Zertifizierungsfragmentierung bleibt eine Hürde: Die VAE akzeptiert 12 Halal-Zertifizierer, Saudi-Arabien erkennt 8 an, und Indonesien schreibt die LPPOM-MUI-Zertifizierung vor, was Exporteure zwingt, parallele Prüfpfade zu pflegen und die Compliance-Kosten pro Einheit um USD 0,05-0,08 erhöht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Trimm- und Magerrindfleischpreisen | -0.7% | Nordamerika, Australien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kontrolle von Nitriten und Nitraten | -0.4% | EU, Nordamerika, Australien | Mittelfristig (2-4 Jahre) |

| Kostendruck in der Kühlkettenlogistik | -0.3% | Nordamerika, EU, Importkorridore in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Verlagerung des Einzelhandels von verarbeiteten zu frischen Produkten | -0.5% | Städtisches Nordamerika, Westeuropa, australische Ballungsräume | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Kontrolle von Nitriten und Nitraten in gepökelten Produkten

Die FDA-Leitlinien von 2025 begrenzten Natriumnitrit in verzehrfertigen Rindfleischprodukten auf 120 ppm, gegenüber dem bisherigen Grenzwert von 200 ppm, was die Reformulierung von Trockenfleisch, Aufschnitt und gepökelten Würsten erzwang[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FSMA-204-Rückverfolgbarkeitsregel und Natriumnitrit-Leitlinien," FDA, fda.gov. Die EU-Verordnung 2019/1021 beschränkt Natriumnitrit auf 150 mg/kg in gepökeltem Rindfleisch, und Frankreichs nationaler Aktionsplan von 2024 zielt auf eine 25-prozentige Reduzierung des Nitritgebrauchs bis 2027 ab, was Verarbeiter unter Druck setzt, Selleriesamen-Pulver (natürlich vorkommendes Nitrat) oder HPP als Alternativen einzusetzen. Verbraucherinteressengruppen – Center for Science in the Public Interest, Environmental Working Group – zitieren epidemiologische Studien, die den Nitritkonsum mit dem Risiko von Darmkrebs in Verbindung bringen, und in Kalifornien im Jahr 2024 eingereichte Sammelklagen behaupten, dass Verarbeiter die Nitrosaminbildung beim Kochen nicht offengelegt haben, so das Center for Science in the Public Interest. Reformulierungskosten sind nicht unerheblich: Der Ersatz von Natriumnitrit durch Selleriesamen-Pulver erhöht die Zutatenkosten um USD 0,12-0,18 pro Pfund, und sensorische Tests zeigen, dass mit Selleriesamen-Pulver gepökeltes Rindfleisch bei Geschmacksintensität und Farbstabilität 8-12 % schlechter abschneidet als Natriumnitrit-Kontrollen, so das Journal of Food Science. Jack Link's Drei-Zutaten-Rindfleischlinie, im März 2026 mit Weidehaltungsrindfleisch, Essig und Salz eingeführt, zeigt, dass Clean-Label-Positionierung Preisaufschläge von 15–20 % erzielen kann, die Reformulierungskosten ausgleichen, aber etablierte Marken stehen vor dem Risiko gestrandeter Vermögenswerte, wenn sie ihre Artikelnummern-Portfolios nicht schnell umstellen können. Regulatorische Fragmentierung erschwert Exportstrategien: Japan erlaubt 200 ppm Natriumnitrit, China erlaubt 150 ppm, und die VAE verweist auf den Codex Alimentarius (156 ppm), was Verarbeiter zwingt, regionsspezifische Formulierungen beizubehalten und die Artikelnummern-Komplexität um 30–40 % erhöht.

Abhängigkeit von der Kühlkette erhöht Logistikkosten für gekühltes Rindfleisch

Die ab November 2026 geltenden FSMA-204-Rückverfolgbarkeitspflichten erfordern temperaturüberwachte Versanddatensätze für gekühltes Rindfleisch und fügen USD 0,08-0,12 pro Pfund an Compliance-Kosten hinzu, da Verarbeiter IoT-Sensoren, cloudbasierte Protokollierung und Drittprüfungen einsetzen. Die Kühlfahrzeugpreise in Nordamerika lagen im ersten Quartal 2026 im Durchschnitt bei USD 2,85 pro Meile, ein Anstieg von 11 % gegenüber dem Vorjahr, getrieben durch Dieselpreisvolatilität und Fahrermangel – der American Trucking Associations berichtet von einem Defizit von 78.000 Fahrern, wobei Kühlsegmente eine um 15 % höhere Fluktuation als Trockenfahrzeuge aufweisen. Lücken in der Kühlketteninfrastruktur schränken das Wachstum in Schwellenmärkten ein: Indiens Kühlkapazität beläuft sich auf 37 Millionen Tonnen, aber nur 4 % sind für Fleisch bestimmt, und Stromausfälle stören die Temperaturkontrolle bei 18-22 % der Sendungen, was Verarbeiter zwingt, sich übermäßig auf Tiefkühlformate zu verlassen, die die Marge schmälern, so das National Centre for Cold Chain Development (NCCD). Chinas Kühlkettenlogistikkosten – USD 0,22-0,28 pro Pfund für gekühltes Rindfleisch gegenüber USD 0,12-0,15 für gefrorenes – veranlassen Importeure, gefrorenes gegenüber gekühltem Rindfleisch zu bevorzugen, was die Durchdringung von Premiumprodukten einschränkt, so China Cold Chain Logistics. Verarbeiter investieren in isolierte Verpackungen und Phasenwechselmaterialien, um die Umgebungshaltezeit zu verlängern: Cryopaks PCM-28 hält 2–4 °C für 72 Stunden ohne Kühlung aufrecht und ermöglicht Direktlieferungen an Verbraucher, aber die Verpackungskosten steigen um USD 0,35–0,50 pro Einheit. Eine regulatorische Harmonisierung bleibt schwer erreichbar: Die EU schreibt eine kontinuierliche Temperaturüberwachung für gekühltes Rindfleisch vor, während der US-amerikanische FSIS Temperatur-Zeit-Indikatoren akzeptiert und Australien eine Echtzeit-GPS-Verfolgung verlangt, was Exporteure zwingt, Kühlkettensysteme überzudimensionieren, um die strengste Rechtsordnung zu erfüllen, so der Food Safety and Inspection Service (FSIS).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hackfleisch verankert das Volumen, Snacks erschließen die Premiumisierung

Hackfleisch hält im Jahr 2025 einen Marktanteil von 38,43 %, verankert durch die Nachfrage aus dem Gastronomiebereich – Schnellrestaurants und institutionelle Käufer verbrauchen 62 % der US-amerikanischen Hackfleischproduktion – und die Durchdringung von Handelsmarken, die 2025 einen Anteil von 47 % erreichte, da Lebensmittelhändler Kostenaufschlagspreise einsetzen, um mit Markenartikeln zu konkurrieren. Rindfleisch-Snacks sind das am schnellsten wachsende Segment mit einer CAGR von 4,62 % im Zeitraum 2026-2031, angetrieben durch Clean-Label-Reformulierung und Markenzusammenarbeiten: Jack Link's Drei-Zutaten-Linie (März 2026) und Doritos Nacho Cheese Trockenfleisch (Februar 2026) veranschaulichen, wie Geschmacksinnovation und vereinfachte Zutatenlisten das Wachstum im Convenience-Kanal erschließen. Gekochter und geräucherter Rindfleischaufschnitt – Pastrami, Corned Beef – sieht sich Gegenwind durch die Nitrit-Kontrolle ausgesetzt, wobei die EU-Verordnung 2019/1021 Natriumnitrit auf 150 mg/kg begrenzt und Verarbeiter zwingt, Selleriesamen-Pulver oder HPP einzusetzen, was die Kosten um USD 0,12–0,18 pro Pfund erhöht. Tiefkühl-Rindfleischspezialitäten – Fleischbällchen, Patties und veredelte Fertiggerichte – bedienen institutionelle und Exportmärkte, wobei Brasilien 2025 1,89 Millionen Tonnen Rindfleisch exportierte, von denen 34 % tiefgekühltes verarbeitetes Rindfleisch für Halal-Märkte im Nahen Osten und Nordafrika waren, so ABIEC. Gepökeltes und haltbares Rindfleisch – Trockenfleisch, Biltong, Corned Beef in Dosen – profitiert von der Wirtschaftlichkeit des Umgebungsvertriebs, eliminiert Kühlkettenkosten von USD 0,22-0,28 pro Pfund und ermöglicht die Durchdringung ländlicher und aufstrebender Märkte, wo die Kühlinfrastruktur spärlich ist, so China Cold Chain Logistics.

Die historische CAGR für Hackfleisch zwischen 2019 und 2025 betrug durchschnittlich 2,1 %, was die Sättigung reifer Märkte und die Commoditisierung durch Handelsmarken widerspiegelt, während Rindfleisch-Snacks im gleichen Zeitraum mit 6,8 % wuchsen, was die Verschiebung der Kategorie hin zu einer Premium- und proteinorientierten Positionierung unterstreicht, so Power of Meat 2026 der Food Industry Association. Verzehrfertige Rindfleischprodukte – Mahlzeiten-Kits, mikrowellengeeignete Fertiggerichte – gewinnen an Bedeutung, da Einzelhändler von Köchen inspirierte Einzelportionsformate einsetzen: H-E-Bs Meal Simple Parmesan Stuffed Beef Flank Steak und Fresco Foods' Homestyle Braised Beef (frisch, nie gefroren, ohne Konservierungsstoffe) konkurrieren direkt mit Schnellrestaurants, indem sie Restaurantqualität mit einer Zubereitungszeit von weniger als 20 Minuten bieten. Konserven- und aseptisches Rindfleisch – Corned Beef, Rindfleischeintopf – bleibt ein Grundnahrungsmittel in Militär- und Notfallvorsorgekanälen, wobei die US Defense Logistics Agency im Haushaltsjahr 2025 47 Millionen Pfund Rindfleischkonserven kaufte, aber die Verbrauchernachfrage ist flach, da jüngere Kohorten frische und tiefgekühlte Formate bevorzugen.

Nach Verarbeitungsmethode: Frisch-Gekühlt dominiert, Verzehrfertige Produkte gewinnen Marktanteile

Die Frisch-Gekühlt-Verarbeitung hält im Jahr 2025 einen Marktanteil von 43,78 % und bedient Fleischtheken im Einzelhandel und Gastronomiebetreiber, die Farbstabilität und wahrgenommene Frische priorisieren, doch die Abhängigkeit von der Kühlkette fügt USD 0,08-0,12 pro Pfund an FSMA-204-Compliance-Kosten und USD 0,22-0,28 pro Pfund an Kühllogistik hinzu. Verzehrfertige und aufwärmfertige Formate sind das am schnellsten wachsende Segment mit einer CAGR von 4,25 % im Zeitraum 2026-2031, da Einzelhändler mikrowellengeeignete Einzelportions-Mahlzeiten-Kits einsetzen, die mit Schnellrestaurants konkurrieren: Kraft Heinz's Velveeta Beef Stroganoff One Pan Dinner Kit und J.T.M.'s Beef Philly Cheese Steak Kit (1.020 g, ergibt 4 Sandwiches) veranschaulichen conveniencegetriebene Innovation. Die Tiefkühlverarbeitung macht 2025 einen Anteil von 28 % aus, dominiert von exportorientierten Akteuren – Brasiliens 1,89 Millionen Tonnen Rindfleischexporte im Jahr 2025 umfassten 642.000 Tonnen tiefgekühltes verarbeitetes Rindfleisch (Burger, Würste, Fleischbällchen) für Halal-Märkte im Nahen Osten. Konserven- und aseptische Verarbeitung bedient Nischenanwendungen – Militärbeschaffung, Notfallrationen, haltbarer Einzelhandel –, sieht sich aber mit Volumenrückgängen konfrontiert, da Verbraucher auf tiefgekühlte und frische Formate umsteigen; der US-amerikanische Konservenrindfleischkonsum fiel 2025 um 3,2 %, so das USDA.

HPP verändert die Wirtschaftlichkeit von Frisch-Gekühlt: Verarbeiter berichten, dass ein Druck von 600 MPa für 3 Minuten die Haltbarkeit ohne Nitrite um 30–50 % verlängert, was den Vertrieb in Märkte ermöglicht, die mehr als 1.600 km von den Produktionsstätten entfernt sind, und verderbbedingten Abfall um 12 % reduziert, so das Journal of Food Science. Verzehrfertige Formate profitieren von der Automatisierung: KI-gesteuerte Portionierungssysteme in JBS's Werk in Cactus, Texas (USD 150 Millionen Erweiterung, Fertigstellung Anfang 2027) liefern eine Genauigkeit von ±2 Gramm für Einzelportions-Mahlzeiten-Kit-Komponenten, reduzieren die Arbeitskosten um 30 % und verbessern die Ausbeute-Konsistenz. Die Tiefkühlverarbeitung steht unter Margendruck durch Energiekosten – das Schockgefrieren verbraucht 0,18–0,22 kWh pro Pfund, und die US-amerikanischen Industriestrompreise stiegen 2025 um 9 % –, aber Tiefkühlformate bleiben für Exportmärkte unverzichtbar, wo die Kühlketteninfrastruktur unzuverlässig ist. Der Rückgang von Rindfleischkonserven spiegelt generationelle Verschiebungen wider: Power of Meat 2026 berichtet, dass Haushalte unter 45 Jahren im Jahr 2025 42 % weniger Rindfleischkonserven kauften als 2020, da sie tiefgekühlte und frische Formate bevorzugen, die mit Mahlzeitenvorbereitungs- und Batch-Cooking-Trends übereinstimmen.

Nach Rassetyp: Angus verankert den Premium-Einzelhandel, Wagyu erschließt das Gastronomie-Potenzial

Angus-Rindfleisch hält im Jahr 2025 einen Marktanteil von 36,21 %, verankert durch die Markenbekanntheit des USDA Certified Angus Beef® und Handelsmarkenprogramme der Einzelhändler – Costcos Kirkland Signature Angus-Hackfleisch und Walmarts Angus Choice-Linie nutzen rassenspezifische Kennzeichnung, um Preisaufschläge von 12–18 % gegenüber Standardrindfleisch zu rechtfertigen, so das USDA. Wagyu ist das am schnellsten wachsende Segment mit einer CAGR von 5,37 % im Zeitraum 2026-2031, angetrieben durch Japans Exportliberalisierung und australische Wagyu-Produzenten, die US-amerikanische und chinesische Gastronomieanbieter mit Marmorierungswerten (BMS 6–9) ansprechen, die 3–5-fache Preisaufschläge gegenüber Standardrindfleisch erzielen. Brasiliens zertifizierte Angus-Exporte stiegen 2025 um 34 % auf 127.000 Tonnen, da Käufer aus dem Nahen Osten und den USA rassenverifizierte Herkunft und Blockchain-Rückverfolgbarkeit priorisieren, so ABIEC. Hereford- und Charolais-Rassen bedienen Nischensegmente für Weidehaltung und Bio-Produkte, wobei Hereford 2025 für 8 % der US-amerikanischen Weidehaltungsrindfleischproduktion steht, aber begrenzte Markenbekanntheit die Durchdringung im Einzelhandel einschränkt, so das USDA. Andere Rassen, einschließlich Kreuzungen und Milchrind-Fleischrind-Hybriden, versorgen Standardhackfleisch- und verarbeitete Rindfleischmärkte, wo rassenspezifische Angaben minimale Preisaufschläge bieten.

Wagyu's prognostizierte CAGR von 5,37 % spiegelt die angebotsseitige Expansion wider: Australiens Wagyu-Herdenbestände wuchsen 2025 um 11 %, und die US-amerikanischen Vollblut-Wagyu-Registrierungen stiegen um 18 %, was Verarbeitern ermöglicht, die Produktion über Ultra-Premium-Steakhouse-Kanäle hinaus in Einzelhandels-Hackfleisch- und Burger-Formate zu skalieren, so die Australian Wagyu Association. Snake River Farms' American Wagyu Hackfleisch, das im Einzelhandel für USD 12,99 pro Pfund gegenüber USD 5,49 für konventionelles Hackfleisch verkauft wird, zeigt, dass marmorierungsgetriebene Geschmacksintensität selbst in commoditynahen Kategorien Aufschläge von 137 % erzielen kann. Weidehaltungs- und Antibiotika-freie Angaben sind zunehmend rassenunabhängig: Jack Link's Einführung von Drei-Zutaten-Weidehaltungsrindfleischscheiben im März 2026 (31 Gramm Protein, USD 6,99 pro 57-Gramm-Beutel) positioniert Weidehaltung als Verarbeitungsattribut statt als Rassenmerkmal, was Verarbeitern ermöglicht, aus verschiedenen Rassenpools zu beziehen und gleichzeitig eine Clean-Label-Positionierung beizubehalten.

Nach Vertriebskanal: Lebensmitteleinzelhandel dominiert, Außer-Haus-Verzehr erholt sich nach der Pandemie

Lebensmitteleinzelhandelskanäle – Supermärkte, Verbrauchermärkte, Fachgeschäfte und Online-Händler – halten im Jahr 2025 einen Marktanteil von 63,35 %, angetrieben durch die Durchdringung von Handelsmarken (47 % des Hackfleischvolumens) und Einzelhändlerinvestitionen in Fertigmahlzeitenprogramme: H-E-Bs Meal Simple, Whole Foods' 365 Everyday Value und Krogers Home Chef Mahlzeiten-Kits positionieren Einzelhändler als direkte Konkurrenten der Gastronomie. Außer-Haus-Verzehr-Kanäle – Restaurants, Hotels, Catering – sind das am schnellsten wachsende Segment mit einer CAGR von 6,45 % im Zeitraum 2026-2031, was die Erholung nach der Pandemie im Tourismus und bei Geschäftsreisen widerspiegelt: Japans Touristenankünfte im Jahr 2025 erreichten 36,9 Millionen, ein Anstieg von 16 % gegenüber dem Vorjahr, was die Nachfrage nach gehobener Gastronomie ankurbelt und 680.000 Tonnen Rindfleischimporte im Jahr 2026 unterstützt. Supermärkte und Verbrauchermärkte machen 2025 41 % des Lebensmitteleinzelhandelsvolumens aus und nutzen ihre Größe, um Direktverträge mit Verarbeitern auszuhandeln und Kostenaufschlagspreise einzusetzen, die Markenartikel um 15-20 % unterbieten. Online-Händler – Amazon Fresh, Instacart, Thrive Market – wuchsen 2025 um 19 % und erfassten 8 % des Lebensmitteleinzelhandelsvolumens, da Direktverbraucher-Rindfleischabonnements (ButcherBox, Crowd Cow) Blockchain-Rückverfolgbarkeit und Weidehaltungsangaben einsetzen, um Aufschläge von 25-35 % gegenüber Supermarktäquivalenten zu rechtfertigen.

Fachgeschäfte – Metzgereien, Naturkostläden – bedienen Premium- und Nischensegmente, wobei Weidehaltungs-, Bio- und Halal-zertifiziertes Rindfleisch 2025 62 % des Fachgeschäftsvolumens ausmacht, aber hohe Betriebskosten (Miete, Arbeit) die geografische Expansion einschränken. Die Erholung des Außer-Haus-Verzehrs ist ungleichmäßig: Schnellrestaurants verbrauchten 2025 62 % der US-amerikanischen Hackfleischproduktion, ein Anstieg von 4 % gegenüber dem Vorjahr, da McDonald's, Wendy's und Burger King ihre Wertmenüs erweiterten, um mit inflationssensiblen Verbrauchern zu konkurrieren, während der Rindfleischkonsum in der gehobenen Gastronomie um 11 % wuchs, da wohlhabende Haushalte ihre Ermessensausgaben erhöhten. Gastronomiebetreiber setzen auf Portionskontrollautomatisierung: JBS's Erweiterung in Cactus, Texas umfasst KI-gesteuerte Portionierungssysteme, die eine Genauigkeit von ±2 Gramm für Schnellrestaurant-Patties liefern, die Arbeitskosten um 30 % senken und die Ausbeute-Konsistenz verbessern. Die Online-Durchdringung sieht sich mit Kühlkettenbeschränkungen konfrontiert: Direktverbraucher-Sendungen erfordern isolierte Verpackungen und Phasenwechselmaterialien (USD 0,35–0,50 pro Einheit), und die letzte Meile der Kühllieferung fügt USD 8–12 pro Bestellung hinzu, was die Rentabilität auf hochpreisige Abonnements beschränkt.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 39,44 %, verankert durch die 27,5 Milliarden Pfund Rindfleischproduktion der Vereinigten Staaten und eine etablierte Convenience-Einzelhandelsinfrastruktur, die es haltbaren Rindfleisch-Snacks und verzehrfertigen Mahlzeiten-Kits ermöglicht, die Bevölkerung zu erreichen. JBS's USD 150 Millionen Erweiterung in Cactus, Texas (Spatenstich Februar 2026, Fertigstellung Anfang 2027) signalisiert Vertrauen in die langfristige Inlandsnachfrage trotz Tysons Rückzug – Tyson schloss sein Werk in Lexington, Nebraska und reduzierte den Betrieb in Amarillo auf eine einzige Schicht, unter Berufung auf knappe Rinderbestände und Margendruck. Kanadas Markt für verarbeitetes Rindfleisch konsolidiert sich: Maple Leaf Foods gliederte im Oktober 2025 den Schweinefleischbetrieb in Canada Packers aus und erweitert 2026 seinen US-amerikanischen Proteinbereich, mit dem Ziel eines mittleren einstelligen Umsatzwachstums durch markengeführte Differenzierung und betriebliche Effizienz. Mexikos Rindfleischverarbeitung ist exportorientiert, wobei 34 % der Produktion für den US-amerikanischen Gastronomie- und Einzelhandelsmarkt bestimmt sind, und die Ursprungsregeln des USMCA veranlassen mexikanische Verarbeiter, US-amerikanische Jungvieh zu beziehen, um sich für den zollfreien Zugang zu qualifizieren, so das USDA. Die ab November 2026 geltenden FSMA-204-Rückverfolgbarkeitspflichten fügen USD 0,08-0,12 pro Pfund an Compliance-Kosten hinzu und drängen kleine und mittelgroße nordamerikanische Verarbeiter zur Konsolidierung oder zum Marktaustritt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 3,92 % im Zeitraum 2026-2031, angetrieben durch steigende Mittelklasseeinkommen, urbanisierungsbedingte Nachfrage nach Convenienceformaten und Halal-zertifizierte Exportkorridore. Chinas Rindfleischimportkontingente für 2026 weisen 850.000 Tonnen Australien, Brasilien und Argentinien zu, doch Schutzmaßnahmentarife (12 % auf Mengen, die das Kontingent überschreiten) und lieferantenspezifische Zuteilungen schränken das Wachstum ein – Brasiliens Zuteilung fiel 2026 aufgrund von Kontingentüberschreitungen im Vorjahr um 8 %. Indiens Markt für verarbeitetes Rindfleisch ist durch kulturelle und regulatorische Hürden eingeschränkt – die meisten Bundesstaaten verbieten die Rinderschlachtung –, aber die Büffelverarbeitung floriert, wobei Indien gefrorenes Büffelfleisch hauptsächlich in Halal-Märkte im Nahen Osten und Südostasien exportiert. Australien exportiert Rindfleisch hauptsächlich nach China, Japan und in die USA, die den Großteil des Volumens absorbieren, und australische Verarbeiter setzen KI-gesteuerte Schreibsysteme ein – Kilcoy Global Foods' IR-SCRIBE erreicht eine Schnittgenauigkeit von mehr als 90 % auf den Millimeter genau und liefert einen Bruttovorteil von AUD 4,92-5,19 pro Tier und einen ROI von 1,15-1,21 Jahren. Indonesien und Thailand sind aufstrebende Importeure von verarbeitetem Rindfleisch, wobei halal-zertifizierte tiefgekühlte Burger und Würste wachsen, da Schnellrestaurantketten in Jakarta und Bangkok expandieren.

Europa ist ein bedeutender Verbraucher von verarbeitetem Rindfleisch, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien die höchsten regionalen Volumina aufweisen, jedoch sinkt der Pro-Kopf-Konsum aufgrund von Nachhaltigkeitsbedenken und pflanzlichen Alternativen, die die Nachfrage erodieren, wie von der EU-Kommission festgestellt. Die EU-Verordnung 2019/1021 beschränkt Natriumnitrit in gepökeltem Rindfleisch auf 150 mg/kg, und Frankreichs nationaler Aktionsplan von 2024 zielt auf eine 25-prozentige Reduzierung des Nitritgebrauchs bis 2027 ab, was Verarbeiter zwingt, Selleriesamen-Pulver oder HPP einzusetzen – Reformulierungskosten von USD 0,12-0,18 pro Pfund komprimieren die Margen für etablierte Aufschnitt- und Wurstlinien. Südamerika wird von Brasilien und Argentinien dominiert, die zusammen 2025 2,4 Millionen Tonnen Rindfleisch exportierten, einschließlich verarbeiteter tiefgekühlter Burger, Würste und Corned Beef in Dosen für Halal-Märkte im Nahen Osten, Nordafrika und Asien, so ABIEC. Marfrigs Fusion mit BRF im September 2025 schuf MBRF Global Foods, ein Unternehmen mit einem Umsatz von BRL 152 Milliarden, das in 117 Ländern tätig ist und projizierte jährliche Synergien von BRL 805 Millionen aufweist, und das kombinierte Unternehmen setzt Blockchain für brasilianische Angus-Exporte in Märkte des Nahen Ostens ein. Chile, Peru und Kolumbien sind aufstrebende Verarbeiter, wobei Chile verarbeitetes Rindfleisch – hauptsächlich tiefgekühlte Burger und Würste – in asiatische Märkte exportiert und Perus Halal-zertifizierte Rindfleischexporte an Käufer im Nahen Osten gehen. Der Nahe Osten und Afrika importieren verarbeitetes Rindfleisch, wobei VAE, Saudi-Arabien, Südafrika, Nigeria und Ägypten die wichtigsten Märkte sind und die Halal-Zertifizierung für den Großteil des regionalen Volumens obligatorisch ist.

Wettbewerbslandschaft

Der Markt für verarbeitetes Rindfleisch weist eine fragmentierte Marktstruktur auf, wobei die fünf größten Akteure JBS S.A., Tyson Foods, Marfrig Global Foods, Cargill und Kraft Heinz zusammen einen kleineren globalen Anteil halten, während regionale Fragmentierung bestehen bleibt, da mittelgroße Verarbeiter lokalisierte Halal-, Bio- und Weidehaltungsnischen bedienen. Strategische Divergenz prägt 2025–2026: JBS verpflichtete sich zu USD 785 Millionen über Proteine hinweg, einschließlich USD 150 Millionen zur Erweiterung seiner Verarbeitungsfläche und Hackfleischkapazität in Cactus, Texas bis Anfang 2027, während Tyson sein Werk in Lexington, Nebraska schloss und den Betrieb in Amarillo reduzierte, was unterschiedliche Ansichten zur Erholung der US-amerikanischen Rinderversorgung signalisiert. Marfrigs Fusion mit BRF im September 2025 schuf MBRF Global Foods, ein Unternehmen mit einem Umsatz von BRL 152 Milliarden, das BRL 805 Millionen an jährlichen Synergien durch einheitliche Logistik, einheitliche Betriebssysteme und Steueroptimierung projiziert und das kombinierte Unternehmen positioniert, um südamerikanische Exporte und Halal-Korridore im Nahen Osten zu dominieren.

Chancen in weißen Flecken konzentrieren sich auf Clean-Label-Reformulierung und Automatisierung: Jack Link's Drei-Zutaten-Rindfleischlinie (März 2026) und Doritos Nacho Cheese Trockenfleisch (Februar 2026) zeigen, dass Markenzusammenarbeiten und vereinfachte Zutatenlisten das Wachstum im Convenience-Kanal erschließen, während Kilcoy Global Foods' KI-gesteuertes Schreibsystem (mehr als 90 % Schnittgenauigkeit, 1,15–1,21 Jahre ROI) beweist, dass Robotik messbare Ertragsverbesserungen in arbeitseingeschränkten Märkten liefern kann. Aufstrebende Disruptoren umfassen Direktverbraucher-Abonnementdienste – ButcherBox, Crowd Cow –, die Blockchain-Rückverfolgbarkeit und Weidehaltungsangaben einsetzen, um Aufschläge von 25–35 % gegenüber Supermarktäquivalenten zu rechtfertigen, den traditionellen Einzelhandel zu umgehen und wohlhabende, digital affine Kohorten zu erschließen. Die Technologieeinführung verändert die Wettbewerbsdynamik: JBS's Erweiterung in Cactus integriert KI-gesteuerte Portionierungssysteme, die eine Genauigkeit von ±2 Gramm für Einzelportions-Mahlzeiten-Kit-Komponenten liefern, die Arbeitskosten um 30 % senken und die Ausbeute-Konsistenz verbessern, während australische Verarbeiter – Kilcoy Global Foods, Australian Meat Group – IR-SCRIBE-Roboterschreibsysteme in zwei Werken einsetzen und validieren, dass 3D-Vision und maschinelles Lernen qualifizierte manuelle Arbeit in sicherheitskritischen Schneidoperationen ersetzen können.

Die HPP-Einführung bleibt aufgrund von Kapitalkosten von USD 1,5–3,0 Millionen pro 350-Liter-Behälter auf große Verarbeiter und Lohnhersteller konzentriert, was Konsolidierungsdruck erzeugt, da mittelgroße Akteure HPP an Lohnhersteller auslagern oder Premium-Segmente verlassen. Blockchain-Rückverfolgbarkeit wechselt von der Pilot- zur Produktionsphase: MBRF Global Foods setzt Hyperledger Fabric für brasilianische Angus-Exporte in die VAE und nach Saudi-Arabien ein und erfasst Ranch-bis-Hafen-Daten, um die Sorgfaltspflichtanforderungen der Importeure zu erfüllen, und BeefLedgers Pilotprojekt aus dem Jahr 2024 mit Meat & Livestock Australia demonstrierte Preisaufschläge von 8–12 % für blockchain-verifizierte Herkunft. Regulatorische Compliance – FSMA-204-Rückverfolgbarkeitspflichten, EU-Nitritbeschränkungen, Halal-Zertifizierungsfragmentierung – begünstigt integrierte Akteure mit finanzieller Tiefe und Regulierungsabteilungen und vergrößert die Kostenlücke zwischen großen Verarbeitern (USD 0,08-0,12 pro Pfund Compliance-Kosten) und kleinen Betreibern (USD 0,18-0,25 pro Pfund).

Marktführer in der Branche für verarbeitetes Rindfleisch

JBS S.A.

Tyson Foods Inc.

Marfrig Global Foods

Cargill, Incorporated

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: JBS USA legte den Grundstein für eine USD 150 Millionen Erweiterung seines Rindfleischverarbeitungswerks in Cactus, Texas, mit dem Bau einer neuen hochmodernen Verarbeitungsfläche und eines erweiterten Hackfleischraums zur Steigerung der betrieblichen Effizienz und Produktionskapazität; das Projekt soll bis Anfang 2027 abgeschlossen sein.

- Februar 2026: Jack Link's kooperierte mit PepsiCo, um Doritos Nacho Cheese-aromatisiertes Rindfleisch-Trockenfleisch und Fleischsticks einzuführen, die online und bei Einzelhändlern im ganzen Land erhältlich sind, und nutzte Frito-Lays Vertriebsnetz, um proteinreiche Snacks in mehr als 180.000 Tankstellen-Shops zu platzieren und die Verbrauchernachfrage nach kräftigen Aromen und praktischen, proteinreichen Formaten zu nutzen.

- September 2025: Marfrigs Fusion mit BRF erhielt die bedingungslose Genehmigung der brasilianischen Kartellbehörde (CADE) und schuf MBRF Global Foods mit einem Jahresumsatz von BRL 152 Milliarden, Betrieben in 117 Ländern und projizierten jährlichen Synergien von BRL 805 Millionen durch einheitliche Handels- und Logistiksysteme, einen optimierten Unternehmensrahmen und Steueroptimierung.

- Juni 2025: Tyson Foods führte Wright Brand Premium Sausage Links mit Rindfleisch-basierten Varianten mit 12-13 Gramm Protein pro Portion ein, um die wachsende Verbrauchernachfrage nach Premium-Rindfleischprodukten mit hohem Proteingehalt mit einem landesweiten Rollout zu bedienen.

Umfang des globalen Berichts über den Markt für verarbeitetes Rindfleisch

Verarbeitetes Rindfleisch bezieht sich auf Rindfleisch, das durch Methoden wie Mahlen, Pökeln, Räuchern, Kochen oder Konservierung modifiziert wurde, um Geschmack, Haltbarkeit und Bequemlichkeit zu verbessern. Der Markt für verarbeitetes Rindfleisch ist nach Produkttyp, Verarbeitungsmethode, Rassetyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Hackfleisch, gekochtes/geräuchertes Rindfleisch, gepökelte und haltbare Produkte, Tiefkühl-Rindfleischspezialitäten und Rindfleisch-Snacks. Basierend auf der Verarbeitungsmethode ist der Markt in frisch-gekühlte, tiefgekühlte, konservierte/aseptische und verzehrfertige/aufwärmfertige Produkte kategorisiert. Nach Rassetyp deckt der Markt Angus, Wagyu, Hereford, Charolais und andere Rassen ab. Basierend auf dem Vertriebskanal ist der Markt in Außer-Haus-Verzehr und Lebensmitteleinzelhandel segmentiert. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD Millionen) und Volumen (Tonnen) erstellt.

| Hackfleisch |

| Gekochtes/Geräuchertes Rindfleisch |

| Gepökeltes und Haltbares |

| Tiefkühl-Rindfleischspezialitäten |

| Rindfleisch-Snacks |

| Frisch-Gekühlt |

| Gefroren |

| Konserven/Aseptisch |

| Verzehrfertig/Aufwärmfertig |

| Angus |

| Wagyu |

| Hereford |

| Charolais |

| Sonstige |

| Außer-Haus-Verzehr | |

| Lebensmitteleinzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Händler | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hackfleisch | |

| Gekochtes/Geräuchertes Rindfleisch | ||

| Gepökeltes und Haltbares | ||

| Tiefkühl-Rindfleischspezialitäten | ||

| Rindfleisch-Snacks | ||

| Nach Verarbeitungsmethode | Frisch-Gekühlt | |

| Gefroren | ||

| Konserven/Aseptisch | ||

| Verzehrfertig/Aufwärmfertig | ||

| Nach Rassetyp | Angus | |

| Wagyu | ||

| Hereford | ||

| Charolais | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Verzehr | |

| Lebensmitteleinzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Händler | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für verarbeitetes Rindfleisch im Jahr 2026?

Er wird auf USD 66,64 Milliarden geschätzt und ist auf dem Weg, bis 2031 bei einer CAGR von 3,46 % USD 78,98 Milliarden zu erreichen.

Welche Produktkategorie wächst am schnellsten?

Rindfleisch-Snacks, einschließlich Trockenfleisch und Biltong, sollen bis 2031 mit einer CAGR von 4,62 % wachsen, dank Clean-Label-Rezepturen und der Nachfrage aus Tankstellen-Shops.

Welche Rolle spielt HPP bei der Sicherheit von verarbeitetem Rindfleisch?

Hochdruckverarbeitung erreicht eine Pathogenreduktion von mehr als 5 log und verlängert gleichzeitig die gekühlte Haltbarkeit um bis zu 50 %, was eine Nitritreduzierung und eine breitere Verteilung ermöglicht.

Warum sind Halal-zertifizierte Artikelnummern wichtig?

Halal-Produkte machen bereits ein Drittel der US-amerikanischen Rindfleischexporte in den Nahen Osten aus und profitieren von Exportkorridoren nach Südostasien und Nordafrika.

Wie werden Blockchain-Plattformen in Rindfleisch-Lieferketten eingesetzt?

Verarbeiter erfassen Ranch-bis-Hafen-Daten auf Systemen wie Hyperledger Fabric und ermöglichen so eine QR-Code-Verifizierung, die die Zahlungsbereitschaft um bis zu 12 % steigert.

Seite zuletzt aktualisiert am: