Marktgröße und Marktanteil für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen in den Vereinigten Staaten und Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

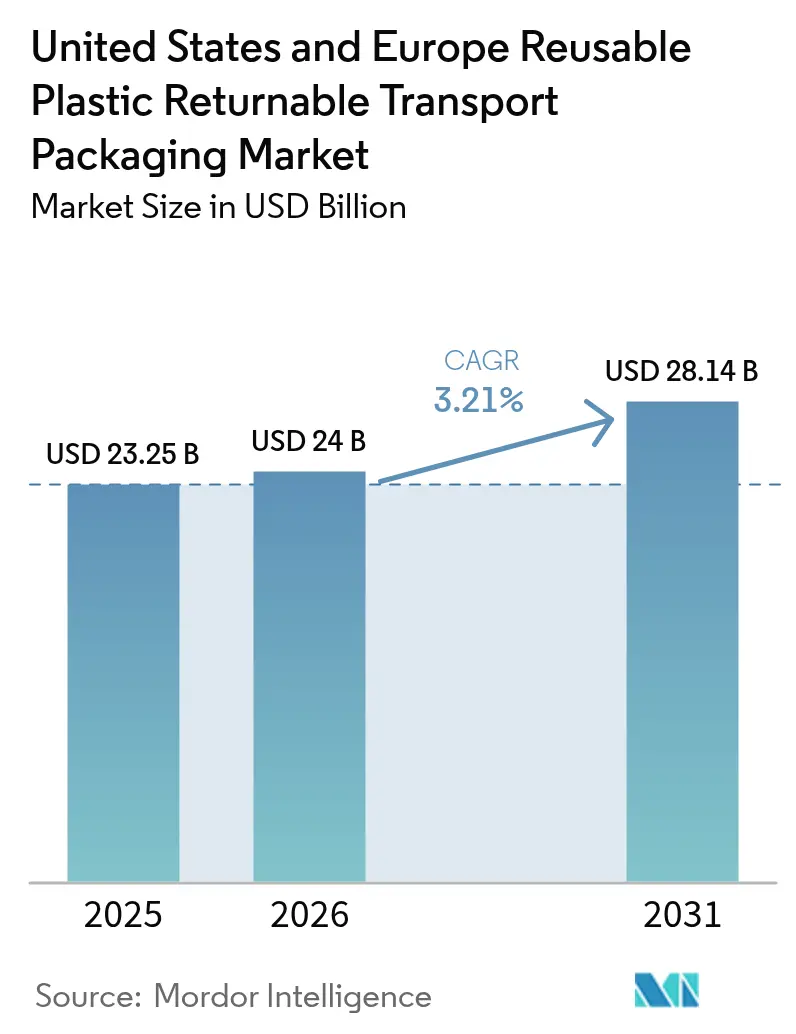

| Marktgröße im Basisjahr (2025) | 23.25 Milliarden US-Dollar |

| Marktgröße (2026) | 24 Milliarden US-Dollar |

| Marktgröße (2031) | 28.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

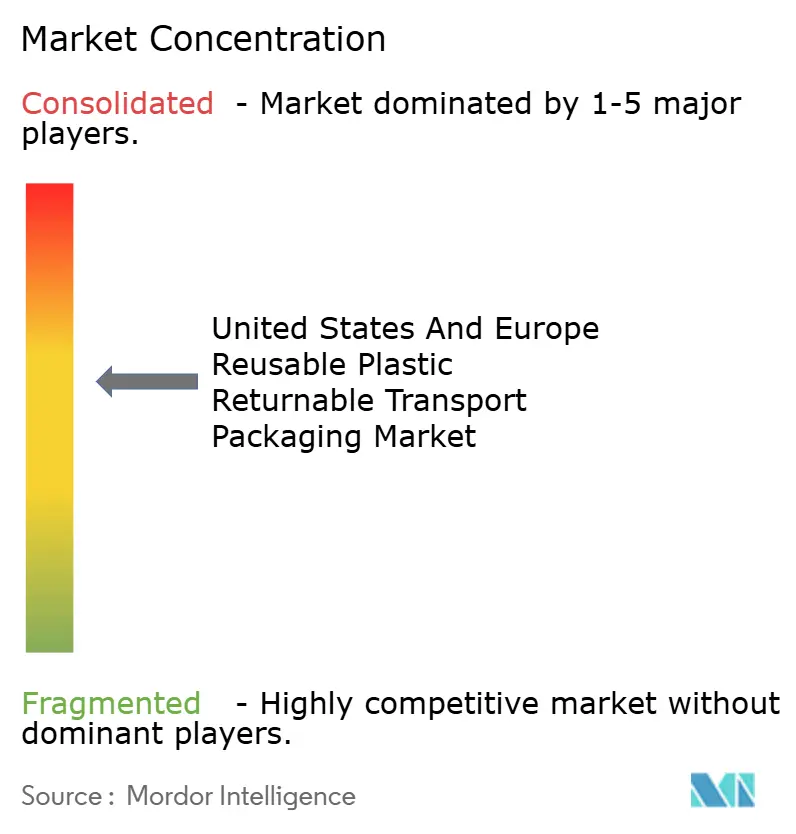

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen in den Vereinigten Staaten und Europa von Mordor Intelligence

Die Marktgröße für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen in den Vereinigten Staaten und Europa wird im Jahr 2026 auf USD 24 Milliarden geschätzt und wächst gegenüber dem Wert von USD 23,25 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 28,14 Milliarden zeigen, mit einer CAGR von 3,21 % im Zeitraum 2026–2031. Mittelgroße kosteneffiziente Zyklen, ausgeweitete Kreislaufwirtschaftsvorschriften und ESG-verknüpfte Finanzierungsprogramme halten die Akzeptanz auf einem Aufwärtspfad. Die Automatisierung von Lagerhäusern und Distributionszentren fördert die Standardisierung, während KI-gestützte Asset-Verfolgung die Schwundquoten auf unter 2 % senkt und damit die finanzielle Logik der Wiederverwendung stärkt. Die Durchdringung des E-Lebensmittelhandels, die Berichterstattung über Scope-3-Emissionen und gepoolte Mietplattformen erzeugen gemeinsam eine stetige Nachfrage nach Behältern, die 50 oder mehr Umlaufzyklen standhalten. Faserbasierte Einweginnovationen und Arbeitskräftemangel in der Rückwärtslogistik dämpfen die Dynamik, haben den strukturellen Wandel des Sektors hin zu Mehrwegsystemen jedoch noch nicht verlangsamt.

Wesentliche Erkenntnisse des Berichts

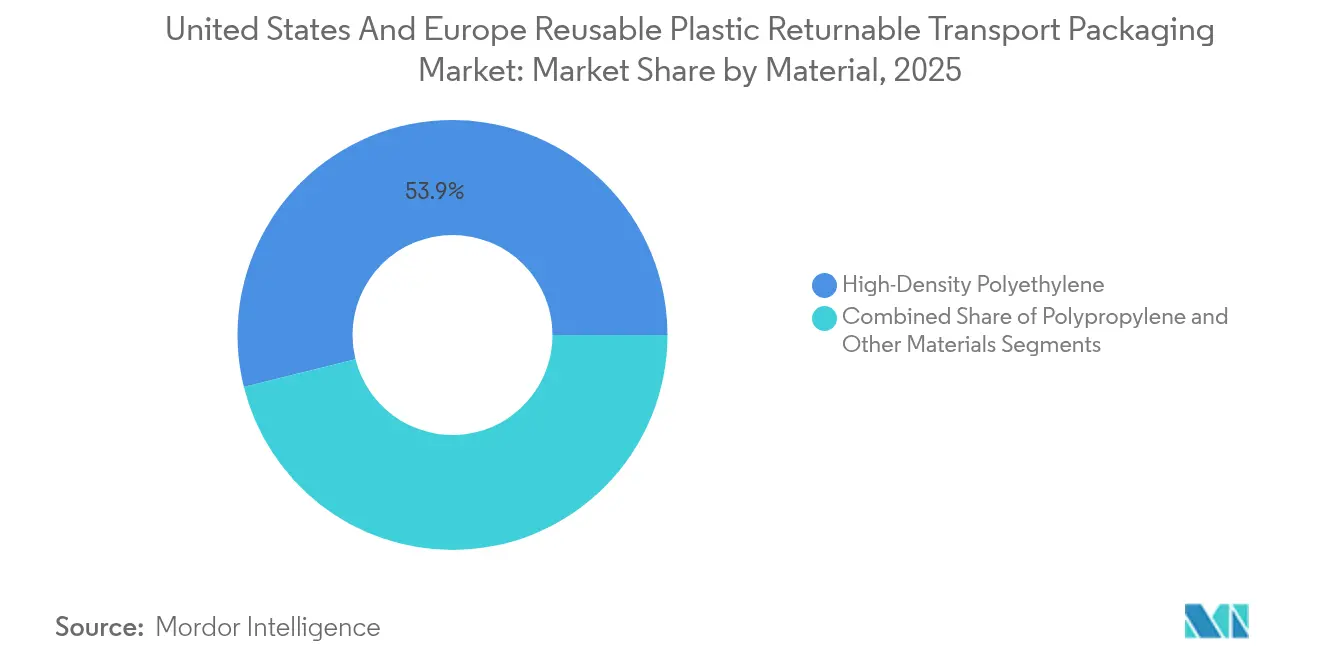

- Nach Material entfiel im Jahr 2025 ein Marktanteil von 53,88 % am Markt für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen auf Polyethylen hoher Dichte, während Polypropylen mit der schnellsten CAGR von 4,23 % bis 2031 wuchs.

- Nach Produkttyp führten Paletten im Jahr 2025 mit einem Umsatzanteil von 37,74 %, während Intermediate Bulk Container mit einer CAGR von 4,66 % bis 2031 expandieren.

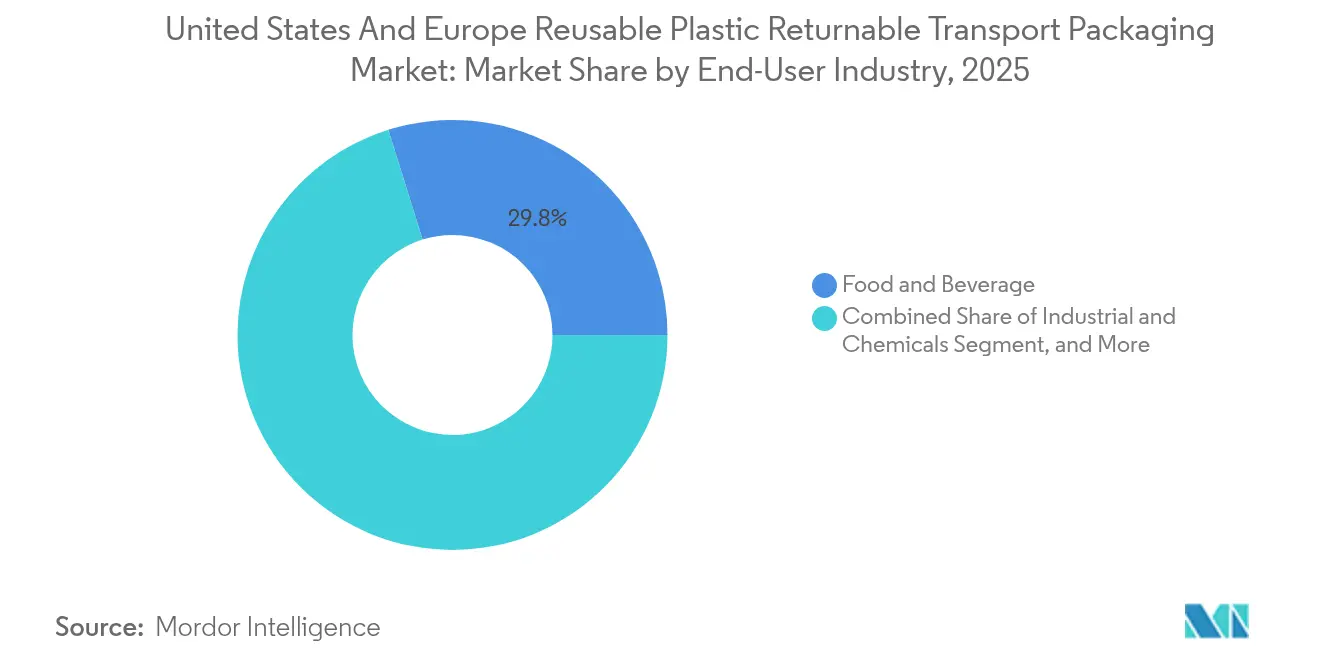

- Nach Endverbraucherbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Anteil von 29,83 % an der Marktgröße für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen, und Industrie und Chemikalien verzeichnen eine CAGR von 4,88 % bis 2031.

- Nach Vertriebsmodell kontrollierten gepoolte Mietplattformen im Jahr 2025 einen Anteil von 61,74 % und sind auf dem Weg zu einer CAGR von 4,08 % bis 2031.

- Nach Geografie entfielen im Jahr 2025 auf die Vereinigten Staaten 50,87 % des Marktanteils, während Spanien voraussichtlich mit einer CAGR von 5,11 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen in den Vereinigten Staaten und Europa

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige staatliche Vorschriften für Kreislaufverpackungen | +0.8% | Global, mit frühen Vorteilen in der EU, Kalifornien, Kanada | Mittelfristig (2–4 Jahre) |

| Automatisierung von Lagerhäusern und Distributionszentren beschleunigt die Akzeptanz von Mehrwegtransportverpackungen | +0.6% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Boom im E-Lebensmittelhandel und bei Mahlzeiten-Kits treibt die Kistennachfrage an | +0.5% | Globale städtische Zentren, Übertragung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Einzelhandelsfinanzierungsprogramme | +0.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Asset-Verfolgung reduziert Schwund | +0.3% | Globaler Einsatz durch große Pooling-Betreiber | Kurzfristig (≤ 2 Jahre) |

| Offenlegungspflichten für Scope-3-Emissionen | +0.2% | Global, angeführt von den Anforderungen der SEC und EU-Taxonomie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige staatliche Vorschriften für Kreislaufverpackungen

Das Königliche Dekret 1055/2022 in Spanien legt eine Steuer von EUR 0,45 pro Kilogramm (USD 0,50 pro Kilogramm) auf nicht wiederverwendbare Kunststoffe fest und schreibt bis 2030 eine Wiederverwendungsquote von 65 % vor, was eine rasche Umstellung der Behälter bewirkt. Das Gesetz Senate Bill 54 in Kalifornien verlangt eine Reduzierung von Einwegformaten um 25 % bis 2032 und beeinflusst die Beschaffung in der gesamten Wirtschaft des US-Bundesstaates im Wert von USD 3,6 Billionen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle setzt bis 2030 ein Wiederverwendungsziel von 10 % für Transportverpackungen fest und stärkt die Investitionen multinationaler Verlader. Bundesbeschaffungsregeln der US-amerikanischen Umweltschutzbehörde priorisieren nun wiederverwendbare Optionen und weiten die Nachfrage bei öffentlichen Auftragnehmern aus. Insgesamt liefern diese Maßnahmen einen dauerhaften Rückenwind für den Markt für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen.

Automatisierung von Lagerhäusern und Distributionszentren beschleunigt die Akzeptanz von Mehrwegtransportverpackungen

Automatisierte Lager- und Bereitstellungssysteme bevorzugen einheitliche Behälter mit RFID-Tags und drängen Unternehmen zur Nutzung wiederverwendbarer Einheiten. General Motors erzielte 2024 einen Rückgang der Materialhandhabungskosten um 23 %, nachdem die Behälter in 15 Werken standardisiert wurden. IEEE-Richtlinien für die Installation von IoT-Sensoren in Behältern haben eine Asset-Sichtbarkeit von 98,5 % ermöglicht und ermöglichen vollautomatische Lagerschichten. Mehrkanalige Fulfillment-Center, die 10.000 oder mehr SKUs versenden, haben Effizienzgewinne von 15–20 % durch den Einsatz wiederverwendbarer Behälter gemeldet. Amazon-Fallstudien zu Fulfillment-Centern zeigen einen um 40 % höheren Roboterdurchsatz bei standardisierten Behältern und unterstreichen damit den Multiplikatoreffekt der Automatisierung.

Boom im E-Lebensmittelhandel und bei Mahlzeiten-Kits treibt die Kistennachfrage an

Der Online-Lebensmittelhandel machte 2024 einen Anteil von 12,3 % am Lebensmitteleinzelhandel aus, und Mahlzeiten-Kit-Dienste verzeichneten ein jährliches Wachstum von 18 %, was den Bedarf an langlebigen, temperaturkontrollierten Kisten erhöhte. IFCO-Behälter wiesen eine um 40 % stärkere Isolierung gegenüber Wellpappkartons auf, bei einer Verderbnisrate von unter 1,2 %. HelloFresh hat 2024 2,3 Millionen Pfund Einwegverpackungen eliminiert und durch wiederverwendbare Isolierung USD 0,85 pro Sendung eingespart. Robotergestützte Lebensmitteleinrichtungen wie Ocado berichten von einer Auftragsgenauigkeit von 99,2 %, wenn sie einheitliche wiederverwendbare Kisten verwenden, was zeigt, wie sich digitale Auftragsabwicklung und Wiederverwendung gegenseitig verstärken.

ESG-verknüpfte Einzelhandelsfinanzierungsprogramme

Nachhaltigkeitsgebundene Darlehen entsprechen rund 15 % des Firmenkredits, und Kennzahlen zu Verpackungsabfällen beeinflussen die Zinssätze. Walmarts Projekt Gigaton gewährt Lieferanten bessere Finanzierungskonditionen für nachweisbare Verpackungsreduzierung. BNP Paribas und Deutsche Bank integrieren nun Kreislaufkennzahlen in die Kreditbewertung, wobei wiederverwendbare Investitionen für den Status gemäß der EU-Grünen-Taxonomie qualifizieren. Unilever sicherte sich 2024 einen Zinsnachlass von 0,25 Prozentpunkten auf EUR 500 Millionen (USD 560 Millionen) an Nachhaltigkeitsanleihen durch den Ausbau wiederverwendbarer Flotten. Niedrigere Kapitalkosten beschleunigen den Flottenaufbau und festigen die Wachstumsspirale des Marktes für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Widerstand der Stakeholder gegen Prozessveränderungen | -0.4% | Global, insbesondere in traditionellen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch faserbasierte Alternativen | -0.3% | Nordamerika und EU, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in der Rückwärtslogistik | -0.2% | Globale Lieferkettennetzwerke | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für antimikrobielle Konformität | -0.1% | Global, mit strengeren Anforderungen bei Lebensmittelanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Widerstand der Stakeholder gegen Prozessveränderungen

Die Umstellung auf Mehrwegsysteme erfordert eine unternehmensübergreifende Koordination, und Werke erleiden während der 6- bis 18-monatigen Anlaufphase häufig vorübergehende Produktivitätseinbußen von 8–12 %. Viele Lagerverwaltungslösungen können Mehrwegpools nicht nativ verfolgen, was kostspielige Upgrades erzwingt. Kleine und mittelgroße Unternehmen haben Schwierigkeiten mit den von Pooling-Betreibern auferlegten Mindestmengenanforderungen. Schulungskosten dämpfen die Akzeptanz zusätzlich, da das Personal Inspektions- und Rückgabeprotokolle erlernen muss, die in Einwegabläufen unbekannt sind. Mittelständische Automobilzulieferer haben USD 150.000–300.000 für Lagerumbauten und Schulungen für die Einführung von Mehrweglösungen ausgegeben, was die Übergangshürde verdeutlicht.

Konkurrenz durch faserbasierte Alternativen

Beschichtete Wellpappkartons und Formfaserprodukte bieten niedrigere Vorlaufkosten für Sendungen ohne einfachen Rückgabeweg. Die wasserabweisende Beschichtung von International Paper bietet eine Feuchtigkeitsleistung nahe der von Kunststoffkisten und ist dennoch recycelbar, was umweltbewusste Marken anzieht. Dell verwendet Weizenstrohfaserverpackungen in der Elektronikbranche und vermeidet so kostspielige Rückwärtslogistik. Kostenmodelle zeigen, dass Wellpappeinheiten bei Wiederverwendungszyklen unter acht 15–25 % günstiger pro Umlauf sind und damit Nischen erschließen, in denen Kunststoffe noch nicht konkurrieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: HDPE-Dominanz steht PP-Innovationsdruck gegenüber

Polyethylen hoher Dichte macht 53,88 % des Marktes für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen aus. Seine bewährte Robustheit im Bereich von -40 °C bis +60 °C macht es zur Standardlösung für Automobil- und Lebensmittellogistik, auch wenn Preisschwankungen von 18 % im Jahr 2024 die Prüfung der Lebenszykluskosten ausgelöst haben. Polypropylen beansprucht mit der schnellsten CAGR von 4,23 % dank Leichtbau und hoher chemischer Beständigkeitsanforderungen. Ford hat 2024 das Behältergewicht um 23 % reduziert, indem Motorteileträger auf Polypropylen umgestellt wurden. Vorschriften zu Recyclatanteilen begünstigen Polyethylen hoher Dichte, da etablierte Verwertungsströme 25–30 % Inhalt ohne Eigenschaftsverlust erfüllen können und die Nutzer vor der Volatilität bei Neuharzen schützen.

Zu den Sekundärtrends gehören steigende Transparenzanforderungen für pharmazeutische Linien, die Polycarbonat eine Nische verschaffen. Silberionen-antimikrobielle Anforderungen erhöhen die Harzkosten um 15–20 %, doch Nutzer akzeptieren Aufpreise, wenn sich die Lebensmittelkontaktvorschriften verschärfen. Insgesamt berücksichtigt die Materialwahl nun die Gesamtkosten pro Umlauf, Recyclingfähigkeit und regulatorische Konformität statt nur den Harzlistenpreis, was dafür sorgt, dass Polyethylen hoher Dichte die Führung behält, während Polypropylen in Hochleistungsnischen Marktanteile aufbaut.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Paletten führen, während IBCs beschleunigen

Paletten lieferten 2025 einen Umsatzanteil von 37,74 % des Sektors und bleiben das Rückgrat der Warenflüsse schnelldrehender Konsumgüter. Standardabmessungen, Kompatibilität mit automatisierter Handhabung und globale Pooling-Abdeckung festigen ihre dominante Position. Die Marktgröße für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen, die mit Paletten verbunden ist, wird eher mit dem Industrieproduktionswachstum Schritt halten als es zu übertreffen, was ein nahezu gesättigtes Umfeld widerspiegelt.

Intermediate Bulk Container weisen mit 4,66 % die höchste CAGR auf, da Chemikalien- und Lebensmittelzutatenverlader aufgrund von Korrosion und Gewicht auf Stahl verzichten. Dow Chemical hat 2024 nach dem Wechsel zu Kunststoff-IBCs die Behältermasse um 35 % reduziert und jährlich EUR 1,8 Millionen (USD 2,0 Millionen) eingespart. UN-Leistungstests und Gefahrgutvorschriften begünstigen zertifizierte Lieferanten, erhöhen die Eintrittsbarrieren für Späteinsteiger, unterstützen jedoch die Premiumpreisgestaltung für etablierte Marktteilnehmer. Behälter und Kisten profitieren weiterhin von der E-Commerce-Automatisierung, bleiben jedoch im Vergleich zu Paletten und IBCs unterentwickelt.

Nach Endverbraucher: Lebensmitteldominanz trifft auf industrielles Wachstum

Die Lebensmittel- und Getränkelogistik hielt 2025 dank Hygieneprotokollen, die zu Reinigungs- und Wiederverwendungszyklen passen, einen Umsatzanteil von 29,83 %. Die Kosten für FDA-zugelassene Harze liegen 12–15 % über Industriequalität, doch die Vermeidung von Verderb rechtfertigt den Unterschied. Industrie- und Chemikalienkunden verzeichnen die höchste CAGR von 4,88 %, da Vorschriften für Gefahrstoffe versiegelte, verfolgbare Behälter erfordern. Hersteller von Spezialchemikalien haben Kostensenkungen von 25–30 % durch den Einsatz wiederverwendbarer IBCs dokumentiert, was das Wertversprechen unterstreicht.

Konsumgüterelektronik- und Automobillinien setzen auf wiederverwendbare Gestelle zum Teileschutz in Roboteranlagen. Nestlé übernahm 2024 zusätzliche HDPE-Kosten in Höhe von EUR 3,2 Millionen (USD 3,6 Millionen), glich diese aber durch eine verlängerte Behälterlebensdauer und optimierte Transportwege aus. Der Mix deutet auf eine Zukunft hin, in der Lebensmittel das Volumen aufrechterhalten, während Industriekunden inkrementelles Wachstum liefern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebsmodell: Gepoolte Mietplattformen gewinnen an Bedeutung

Gepoolte Netzwerke hielten 2025 einen Anteil von 61,74 % und wachsen mit einer CAGR von 4,08 %. Netzwerkeffekte erzeugen eine breitere Abdeckung, schnellere Verfügbarkeit und niedrigere Kosten pro Nutzung und stärken so die Führungsposition. IFCOs Rollout von 12 Depots in Südostasien im Jahr 2024 zeigt die Übertragbarkeit des Modells auf wachstumsstarke Regionen. Eigentumsbesitz funktioniert am besten, wenn Transportrouten geschlossen und Volumina vorhersehbar sind; BMW dokumentierte Einsparungen von 18 % pro Umlauf bei firmeneigenen Automobilbehältern auf festen innereuropäischen Routen. Dennoch legen kapitalleichte Präferenzen bei Logistikmanagern nahe, dass gepoolte Flotten weiterhin schneller wachsen werden als firmeneigene Bestände.

Geografische Analyse

Die Vereinigten Staaten trugen 2025 50,87 % des weltweiten Umsatzes bei, getragen von reifen Pooling-Zentren und RFID-fähigen Lagerhäusern, die eine Asset-Sichtbarkeit von 95 % liefern. Erweiterte Herstellerverantwortungsgesetze auf Bundesstaatenebene, angeführt von California Senate Bill 54, erhöhen die regulatorische Dringlichkeit. Transportkosten auf langen Rückgabeleitungen können die Einsparungen schmälern, doch dichte regionale Korridore an der Ost- und Westküste mildern diesen Effekt.

Spanien verzeichnet die schnellste CAGR von 5,11 % bis 2031. Das Königliche Dekret 1055/2022 besteuert nicht wiederverwendbare Kunststoffe und setzt ein Wiederverwendungsziel von 65 %, was einen raschen Schwenk zu gepoolten Kisten verursacht. IFCOs neues Barcelona-Hub und Carrefours jährliche Einsparung von EUR 8,3 Millionen (USD 9,3 Millionen) bei Frischwarenkisten bestätigen den Vorteil früher Marktteilnehmer. Spanien ist daher der Prüfstein für strenge Wiederverwendungsvorschriften in der Praxis.

Deutschland und Frankreich schreiten stetig unter der EU-Verordnung über Verpackungen und Verpackungsabfälle voran. Die deutsche Automobilproduktion hält die Nachfrage nach Spezialbehältern hoch, während die französische Kühlkette von der Landwirtschaft bis zum Einzelhandel gepoolte Kunststoffkisten einsetzt. Nach dem Brexit re-regionalisiert das Vereinigte Königreich seine Lieferströme und gibt heimischen Pooling-Unternehmen die Chance, Volumen ohne kanalübergreifende Komplexität auszubauen.

Anderswo in Europa führen synchronisierte Politik, aber gestaffelte Umsetzung zu uneinheitlicher Akzeptanz. Dennoch schaffen EU-weite Vorschriften Gewissheit für multinationale Unternehmen, die in Behälter investieren, die grenzüberschreitend ohne regulatorische Überraschungen eingesetzt werden können, und unterstützen so die langfristige Akzeptanz von Lösungen des Marktes für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. IFCO Systems und Brambles (CHEP) betreiben dichte globale Depots und Reinigungsstationen und sichern sich damit Skalenvorteile, die neue Marktteilnehmer nur schwer erreichen können. Technologie-Upgrades sind das neue Schlachtfeld. Im Januar 2025 führte IFCO eine KI-gestützte Flottenoptimierungsmaschine ein, die Rückläufer mit einer Genauigkeit von 94 % vorhersagt und Leerkilometer um 15 % reduziert.[2]IFCO Systems N.V., "Ankündigung zur KI-gestützten Behälterverfolgung," IFCO, ifco.com CHEP investierte im Dezember 2024 EUR 85 Millionen (USD 95 Millionen) in zusätzliche europäische Verarbeitungskapazität, verkürzte die Durchlaufzeiten und erhöhte die Asset-Umschlagsrate.[3]Brambles Limited, "Geschäftsbericht 2024 – Technologieinvestitionen," Brambles, brambles.com

Regionale Spezialisten wehren sich, indem sie Behälter auf Nischenanwendungsfälle zuschneiden, wie etwa Conteyors temperaturkontrollierte Boxen für Pharmazeutika oder ORBIS' modulare Behälter für automatisierte Lagersysteme. Schutzrechtsanmeldungen konzentrieren sich auf antimikrobielle Beschichtungen, Leichtbau und IoT-Schlösser. Partnerschaften mit Cloud- und Analyseanbietern – wie etwa Schoeller Allibert mit Amazon Web Services – unterstreichen die datengetriebene Weiterentwicklung von Behälterflotten.

Der Preiswettbewerb verschärft sich bei standardisierten Palettenmieten, bleibt jedoch rational bei hochwertigen IBCs und lebensmitteltauglichen Kisten, wo Zertifizierungskosten hoch sind. Insgesamt bilden integrierte Servicepakete, die Hardware, Reinigung, Verfolgung und Analytik kombinieren, den Kern der Differenzierung im Markt für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen.

Marktführer für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen in den Vereinigten Staaten und Europa

IFCO Systems N.V.

Brambles Limited (CHEP)

Schoeller Allibert Services B.V.

Orbis Corporation (Menasha Corporation)

CABKA N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: IFCO Systems lancierte eine KI-gestützte Verfolgungsplattform in Nordamerika, die täglich 2,3 Millionen Behälterbewegungen verarbeitet und Leerkilometer um 15 % reduziert.

- Dezember 2024: Brambles erweiterte sein EU-Reinigungsnetzwerk um 35 %, nachdem EUR 85 Millionen (USD 95 Millionen) in acht neue Einrichtungen investiert wurden.

- November 2024: IFCO eröffnete ein digitales Hub in Barcelona im Wert von EUR 12 Millionen (USD 13,4 Millionen) zum Aufbau blockchain-fähiger Asset-Verfolgungstools.

- Oktober 2024: Schoeller Allibert kooperierte mit Amazon Web Services zur Veröffentlichung von Cloud-Behälterverwaltungssoftware für automatisierte Lagerhäuser.

Umfang des Berichts über den Markt für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen in den Vereinigten Staaten und Europa

Wiederverwendbare Kunststoff-Mehrwegtransportverpackungen (RTP) sind eine Art Verpackung, die für mehr als einen Zyklus verwendet werden kann. Die Marktstudie umfasst verschiedene Produkte wie Paletten, IBCs und wiederverwendbare Kunststoffbehälter.

Der Markt für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen in den Vereinigten Staaten und Europa ist segmentiert nach Produkt (wiederverwendbare Kunststoffbehälter, Paletten, Wellpappkartons und -platten, IBCs, Kisten und Behälter), Endverbraucherbranche (Lebensmittel und Getränke, Automobil, Langlebige Konsumgüter, Industrie (einschließlich Chemikalien)) und Geografie.

| Polyethylen hoher Dichte |

| Polypropylen |

| Sonstige Materialien |

| Wiederverwendbare Kunststoffbehälter (RPCs) |

| Paletten |

| Kisten und Behälter |

| Intermediate Bulk Container (IBCs) |

| Sonstige Produkttypen |

| Lebensmittel und Getränke |

| Automobil |

| Langlebige Konsumgüter und Elektronik |

| Industrie und Chemikalien |

| Sonstige Endverbraucherbranchen |

| Gepoolte Nutzung / Miete |

| Eigennutzung |

| Vereinigte Staaten | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Übriges Europa |

| Nach Material | Polyethylen hoher Dichte | |

| Polypropylen | ||

| Sonstige Materialien | ||

| Nach Produkttyp | Wiederverwendbare Kunststoffbehälter (RPCs) | |

| Paletten | ||

| Kisten und Behälter | ||

| Intermediate Bulk Container (IBCs) | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Automobil | ||

| Langlebige Konsumgüter und Elektronik | ||

| Industrie und Chemikalien | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Vertriebsmodell | Gepoolte Nutzung / Miete | |

| Eigennutzung | ||

| Nach Geografie | Vereinigte Staaten | |

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wiederverwendbare Kunststoff-Mehrwegtransportverpackungen in den Vereinigten Staaten und Europa im Jahr 2026?

Er wird auf USD 24 Milliarden bewertet und soll bis 2031 bei einer CAGR von 3,21 % auf USD 28,14 Milliarden anwachsen.

Welches Material hält den größten Anteil bei wiederverwendbaren Behältern?

Polyethylen hoher Dichte führt mit einem Anteil von 53,88 % aufgrund seiner Langlebigkeit und etablierten Recyclingströme.

Warum gewinnen gepoolte Mietmodelle an Beliebtheit?

Kapitalleichte Mietplattformen senken die Vorlaufkosten, bieten eine breite Depotabdeckung und liefern eine CAGR von 4,08 % bis 2031.

Welche Region ist der am schnellsten wachsende Markt?

Spanien expandiert mit einer CAGR von 5,11 %, angetrieben durch Kunststoffsteuergesetze und ein Wiederverwendungsziel von 65 %.

Welche Technologietrends beeinflussen Behälterflotten am stärksten?

KI-gestützte Asset-Verfolgung, RFID-Integration und Blockchain-Verifizierung senken den Schwund auf unter 2 % und optimieren die Flottenpositionierung.

Wie helfen wiederverwendbare Behälter bei der Erreichung von ESG-Zielen?

Typische Lebenszyklen von 50 Umläufen reduzieren die Lebenszyklus-Emissionen um 60–75 % gegenüber Einwegoptionen und unterstützen die Einhaltung der Scope-3-Berichterstattung.

Seite zuletzt aktualisiert am: