Marktgröße und Marktanteil für europäische Medizinprodukteverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

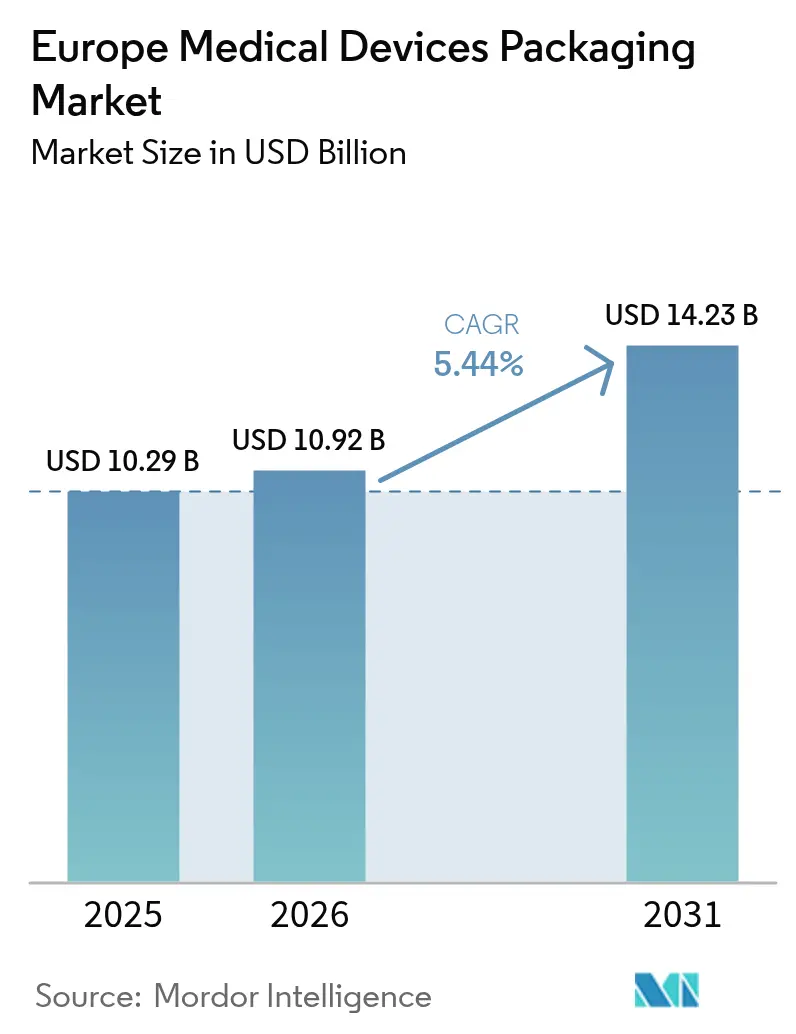

| Marktgröße im Basisjahr (2025) | 10.29 Milliarden US-Dollar |

| Marktgröße (2026) | 10.92 Milliarden US-Dollar |

| Marktgröße (2031) | 14.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

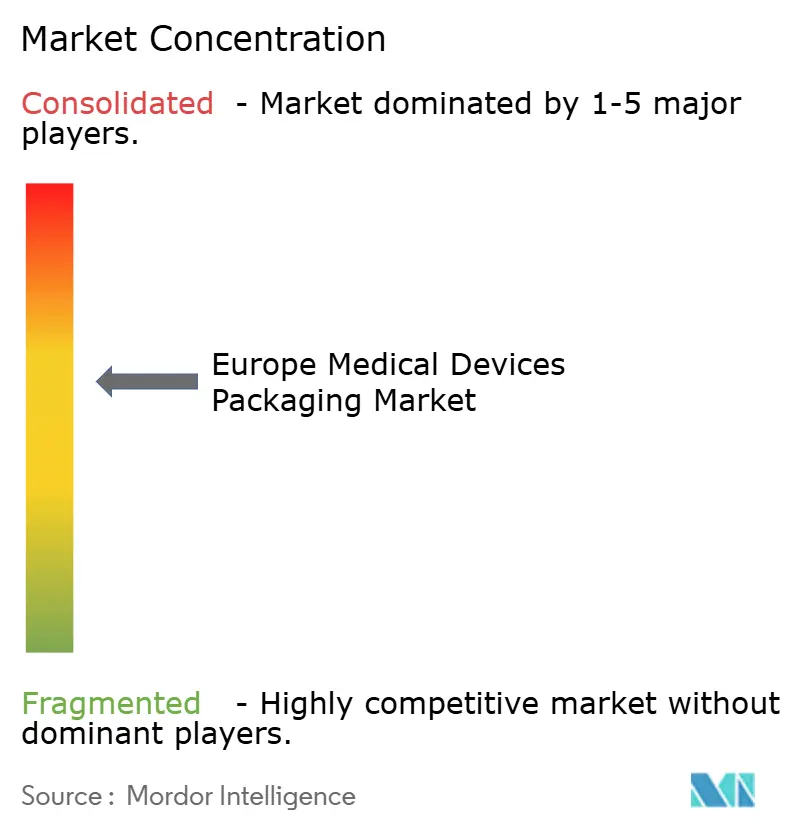

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Medizinprodukteverpackungen von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Medizinprodukteverpackungen wird für 2025 auf 10,29 Milliarden USD, für 2026 auf 10,92 Milliarden USD und bis 2031 auf 14,23 Milliarden USD prognostiziert, mit einer CAGR von 5,44 % von 2026 bis 2031. Die Nachfrage wird durch die Verordnung (EU) 2017/745 über Medizinprodukte angekurbelt, die eine eindeutige Produktidentifikation vorschreibt, sowie durch die rasche Miniaturisierung von Geräten, die dünnere, rückverfolgbare Verpackungen begünstigt. Krankenhauseinkäufer verlangen weiterhin validierte Sterilbarrieren, doch die Verlagerung hin zur häuslichen Gesundheitsversorgung fördert manipulationssichere, leicht zu öffnende Formate. Nachhaltigkeitsvorschriften verleihen dem Markt weiteren Schwung, indem sie nicht recycelbare Verbundwerkstoffe benachteiligen und biobasierte Polymere begünstigen. Schwankungen bei Harzpreisen und Audits zur CO₂-Reduzierung setzen Verarbeiter jedoch unter Druck, den Materialeinsatz zu optimieren und gleichzeitig die Margen zu sichern.

Wichtigste Erkenntnisse des Berichts

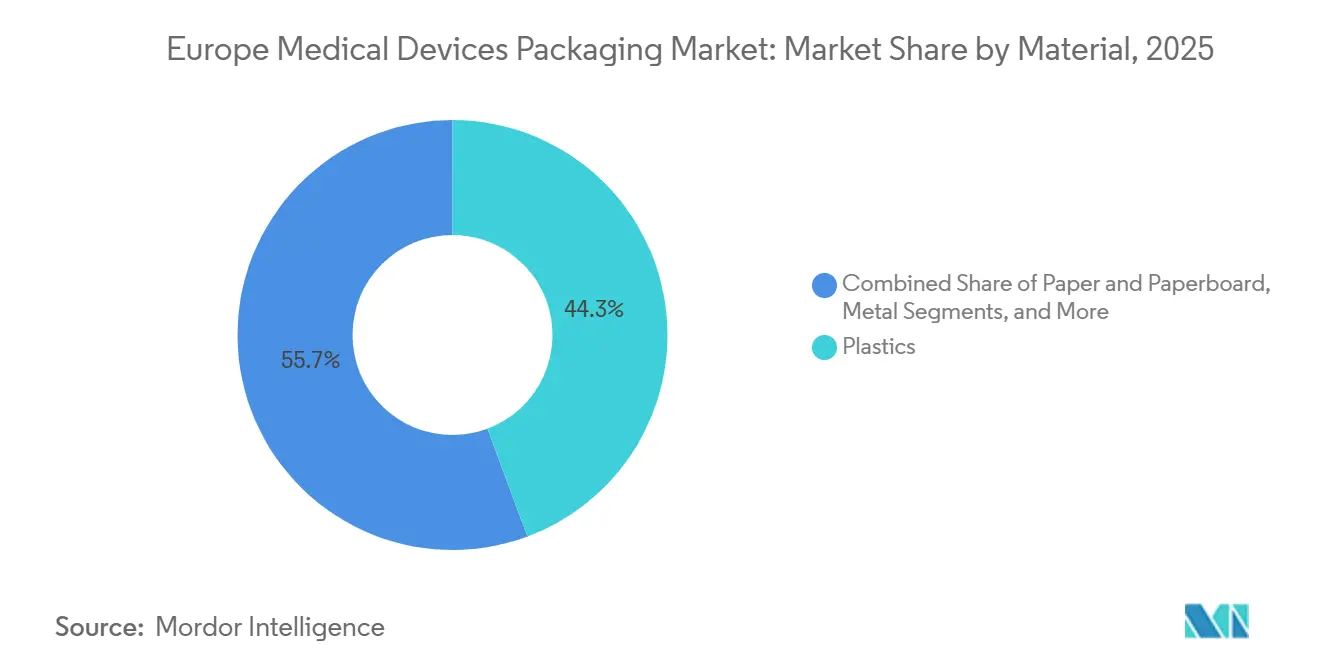

- Nach Material führten Kunststoffe mit einem Marktanteil von 63,68 % am europäischen Markt für Medizinprodukteverpackungen im Jahr 2025; biobasierte Polymere werden bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen.

- Nach Verpackungsformat entfielen 35,10 % der Marktgröße des europäischen Marktes für Medizinprodukteverpackungen im Jahr 2025 auf Beutel und Taschen, während Schalen und Klappverpackungen bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen werden.

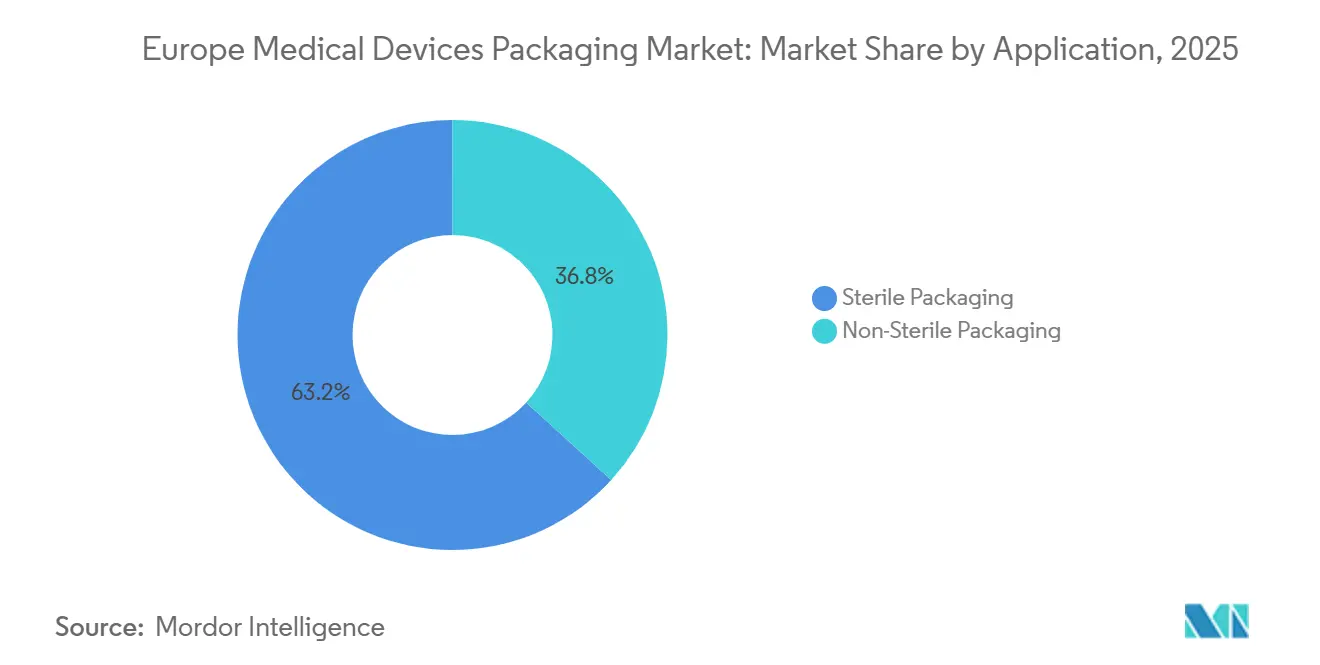

- Nach Anwendung entfielen 82,05 % der Marktgröße des europäischen Marktes für Medizinprodukteverpackungen im Jahr 2025 auf Sterilverpackungen, die bis 2031 mit einer CAGR von 6,12 % wachsen.

- Nach Endverbraucher hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 46,42 %; häusliche Pflegeeinrichtungen weisen mit 7,73 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Land führte Deutschland im Jahr 2025 mit einem Marktanteil von 22,30 %, während Spanien mit einer CAGR von 8,66 % bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Medizinprodukteverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Verpackungslösungen mit längerer Haltbarkeit | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Zunehmende Miniaturisierung von Geräten treibt innovative Verpackungsformate voran | +0.9% | Deutschland, Vereinigtes Königreich, Niederlande, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| EU-MDR-bedingte Anforderungen an Rückverfolgbarkeit und UDI-Kennzeichnung | +0.8% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Wachstum von Geräten zur häuslichen und telemedizinischen Patientenüberwachung | +0.7% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften fördern recycelbare und biobasierte Verpackungen | +0.6% | Frankreich, Niederlande, Deutschland, nordische Region | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inline-Inspektion verbessert Qualität und reduziert Rückrufe | +0.5% | Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Verpackungslösungen mit längerer Haltbarkeit

Ziele für verlängerte Haltbarkeit verändern die Materialauswahl, da Markenhersteller Lagerabschreibungen reduzieren und den Vertrieb in mehreren Regionen unterstützen möchten. Hochbarriere-Laminate, die Aluminiumfolie mit Ethylen-Vinylalkohol kombinieren, dominieren nun die Spezifikationen für Sterilbeutel und ermöglichen eine Stabilität von drei bis fünf Jahren für Implantate und chirurgische Instrumente.[1]Internationale Organisation für Normung, "ISO 11607-1:2019 Verpackungen für terminal sterilisierte Medizinprodukte," iso.org ISO 11607-1:2019 schreibt den Nachweis der beschleunigten Alterung vor und veranlasst Verarbeiter, Schälprüfgeräte und Klimakammern anzuschaffen. Lohnhersteller in Deutschland und den Niederlanden berichten seit 2024 von einem zweistelligen Wachstum bei Anfragen nach Ultrahochbarrierefolien, was Lieferanten mit ISO 13485-konformen Reinräumen begünstigt. Größere Verarbeiter gewinnen daher Marktanteile, während kleinere Unternehmen mit Markteintrittsbarrieren durch Validierungskosten konfrontiert sind.

Zunehmende Miniaturisierung von Geräten treibt innovative Verpackungsformate voran

Sensoren und Wearables mit einem Gewicht von unter 10 g erfordern Hohlraumtiefen von weniger als 5 mm, was Präzisionstiefziehen und die Herstellung von Mikrobeuteln erfordert. Amcor verzeichnete 2025 einen Anstieg der Mikrobeutelbestellungen für Diabetespflaster um 22 %. Die Folienstärken sind auf 50 µm gesunken, was den Harzbedarf reduziert, aber das Risiko von Nadelstichen erhöht, das durch Inline-Sichtprüfung gemindert wird. West Pharmaceutical Services integrierte Kameras, die Versiegelungen bei 200 Einheiten pro Minute überprüfen. Hochvolumige, wenig komplexe Aufträge wandern nun zu automatisierten Zentren ab, während Spezialverpackungen bei Nischenverarbeitern verbleiben.

EU-MDR-bedingte Anforderungen an Rückverfolgbarkeit und UDI-Kennzeichnung

Die vollständige Durchsetzung der EU-MDR im Jahr 2024 schreibt die eindeutige Produktidentifikation für wiederverwendbare Klasse-I-Geräte und alle Geräte mit höherem Risiko vor. Etiketten müssen Sterilisation und Vertrieb überstehen, was die Einführung lasergeätzter Codes und kontrastreicher Farbbänder fördert.[2]Europäische Kommission, "Medizinprodukte-Sektor – Neue Vorschriften," europa.eu Gerresheimer erklärte, dass UDI-Neugestaltungen 12 % seiner Projektpipeline im dritten Quartal 2025 ausmachten. Die Verordnung verknüpft Daten auf Verpackungsebene mit der Meldung unerwünschter Ereignisse und macht die Serialisierungsinfrastruktur zu einem strategischen Vermögenswert.

Wachstum von Geräten zur häuslichen und telemedizinischen Patientenüberwachung

Europas alternde Bevölkerung und der Druck der Kostenträger zur Reduzierung von Wiederaufnahmen beschleunigen die Einführung von Heimgesundheitskits. Eine 2025 veröffentlichte, von Fachleuten begutachtete Studie stellte fest, dass 38 % der Patienten über 65 Jahre die häusliche Überwachung bevorzugen. Berry Global führte seniorenfreundliche Blisterverpackungen ein, die diesem Wandel Rechnung tragen. Verpackungen müssen nun Manipulationssicherheit, Kurierfestigkeit und mehrsprachige Anleitungen in Einklang bringen, was die Designkomplexität für Verarbeiter erhöht, die bisher auf Krankenhausbulkformate ausgerichtet waren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge mehrschichtige EU-Vorschriften und Compliance-Kosten | -0.6% | EU-weit, am höchsten in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise für Polymere | -0.5% | Global, mit Weitergabe in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur für Sterilverpackungen aus mehreren Materialien | -0.4% | Süd- und Osteuropa, moderat in Westeuropa | Mittelfristig (2–4 Jahre) |

| CO₂-Reduktionsziele in der Lieferkette verringern den Einsatz von Blisterverpackungen | -0.3% | Vereinigtes Königreich, Frankreich, Niederlande, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge mehrschichtige EU-Vorschriften und Compliance-Kosten

EU-MDR, IVDR, die Verordnung über Verpackungen und Verpackungsabfälle sowie REACH-Beschränkungen schaffen ein überschneidendes Regelwerk, das mittelgroße Verarbeiter belastet. Warteschlangen bei benannten Stellen können die Überprüfung technischer Unterlagen um 12–18 Monate verzögern, was doppelte Lagerbestände erzwingt und das Umlaufkapital erhöht. Eine MedTech Europe-Umfrage aus dem Jahr 2025 zeigte, dass 29 % der KMU die Regulierungskosten als größtes Hindernis nennen, wobei die Beratungsgebühren 150.000–300.000 EUR (169.500–339.000 USD) pro SKU erreichen.[3]MedTech Europe, "KMU-Umfrage zur regulatorischen Compliance 2025," medtecheurope.org Die Belastung beschleunigt die Konsolidierung, da größere Unternehmen die Kosten auf breitere Portfolios verteilen.

Volatilität der Rohstoffpreise für Polymere

Die Preise für Polyethylen und Polypropylen schwankten zwischen dem ersten Quartal 2024 und dem vierten Quartal 2025 um 18–25 %, angetrieben durch Rohölvolatilität und Rohstoffausfälle. DuPont stellte fest, dass die europäischen Volumina für medizinische Polymere um 4,2 % stiegen, der Umsatz jedoch mit 2,8 % hinterherhinkte, was den Margendruck verdeutlicht. Biobasierte Alternativen erzielen Aufschläge von 20–30 % und sind kapazitätsbeschränkt, sodass Verarbeiter die Wahl haben, Kosten zu absorbieren, weiterzugeben oder teurere nachhaltige Materialien zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biobasierte Polymere gewinnen im Zuge der Kreislaufwirtschaft an Bedeutung

Kunststoffe hielten 2025 einen Marktanteil von 44,32 % am europäischen Markt für Medizinprodukteverpackungen, angeführt von Polyethylen und Polypropylen in Beuteln und Schalen. Biobasierte Polymere werden voraussichtlich eine CAGR von 6,23 % verzeichnen – die höchste unter allen Materialien –, da Gebühren im Rahmen der erweiterten Herstellerverantwortung nicht recycelbare Verbundwerkstoffe benachteiligen. Polymilchsäure hat sich für nicht-sterile Diagnosekits bewährt und entspricht den Abfallreduzierungszielen von Krankenhäusern.

Metall, hauptsächlich Aluminiumfolie, bleibt für Hochbarrierelaminate unverzichtbar, obwohl die Gewichtsreduzierung von 20 µm auf nahezu 12 µm die Materialkosten senkt. Karton dient weiterhin als Sekundärverpackung, aber die Feuchtigkeitsempfindlichkeit schränkt den Einsatz als Primärverpackung ein. Das 2025 nach ISO 11607-2 zertifizierte recycelbare Polyethylen-Aluminium-Laminat von Constantia Flexibles veranschaulicht, wie Verarbeiter auf Kreislaufwirtschaftsvorschriften reagieren. Die Marktgröße des europäischen Marktes für Medizinprodukteverpackungen für Metallfolienlaminate wird voraussichtlich stagnieren, da der Druck zur Recyclingfähigkeit zunimmt.

Nach Verpackungstyp: Schalen und Klappverpackungen steigen durch Standardisierung von Chirurgie-Sets

Beutel und Taschen machten 37,12 % des Volumens im Jahr 2025 aus und bleiben das Arbeitspferd für Katheter und Spritzen. Schalen und Klappverpackungen werden jedoch voraussichtlich mit einer CAGR von 6,19 % wachsen, da Krankenhäuser vorsterilisierte Chirurgie-Sets einführen, die die Rüstzeit verkürzen und den Instrumentenverlust reduzieren. Nelipaks Kapazitätserweiterung in den Niederlanden im Jahr 2025 zielt auf diese Nachfrage ab.

Schachteln und Faltkartons dienen als Tertiärversandverpackungen und Etikettierungsflächen, aber der E-Commerce treibt Designer zu schlankeren Außenverpackungen. Klappverpackungshybriden, die tiefgezogene Unterteile mit versiegelten Deckeln kombinieren, gewinnen Marktanteile bei Apothekendiagnostika. Die Marktgröße des europäischen Marktes für Medizinprodukteverpackungen für starre Schalen profitiert von Einsparungen durch Schadensreduzierung, die höhere Stückkosten rechtfertigen.

Nach Anwendung: Sterilverpackung behauptet Führungsposition durch strenge ISO 11607-Anforderungen

Sterilverpackungen machten 63,22 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich eine CAGR von 5,83 % verzeichnen, gestützt durch Implantateinführungen und strenge Infektionsschutzprotokolle in Krankenhäusern. Die ISO 11607-Validierung erfordert Schälfestigkeits- und mikrobiologische Tests, die technische Hürden für neue Marktteilnehmer erhöhen. West Pharmaceutical Services gab bekannt, dass 68 % seiner europäischen Medizinverpackungsverkäufe aus Sterilformaten stammen.

Nicht-sterile Verpackungen wachsen langsamer, profitieren aber vom Boom der häuslichen Gesundheitsversorgung, bei dem die Benutzerfreundlichkeit die Barriereleistung überwiegt. Der Marktanteil des europäischen Marktes für Medizinprodukteverpackungen für nicht-sterile Verpackungen ist daher mit Verbraucherdiagnostika verknüpft, einem Segment, das eher unter allgemeinen Produktsicherheitsrichtlinien als unter GMP-Inspektionen reguliert wird.

Nach Endverbraucher: Häusliche Pflegeeinrichtungen wachsen stark durch Dezentralisierung der Versorgung

Krankenhäuser und Kliniken generierten 2025 40,70 % der Nachfrage, gestützt durch chirurgische Volumina und zentralisierte Ausschreibungen. Häusliche Pflegeeinrichtungen sind auf dem Weg zur höchsten CAGR von 7,43 %, angetrieben durch das Management chronischer Erkrankungen außerhalb stationärer Einrichtungen. Deloitte schätzte ein Wachstum von 19 % bei Lieferungen von Heimgesundheitsgeräten im Jahr 2025.

Diagnosezentren und Laboratorien bieten ein stabiles mittleres einstelliges Wachstum und spezifizieren häufig nicht-sterile Probenentnahmekits. Lohnfertigungsorganisationen nutzen schlüsselfertige Montage- und Sterilverpackungsdienstleistungen, um Start-ups anzuziehen, die kapitalleichte Modelle suchen. Die Marktgröße des europäischen Marktes für Medizinprodukteverpackungen für Heimgesundheitskits wird daher den Abstand zu langsamer wachsenden Krankenhausbulkformaten vergrößern.

Geografische Analyse

Deutschland führte den europäischen Markt für Medizinprodukteverpackungen im Jahr 2025 mit einem Umsatzanteil von 21,00 %, unterstützt durch ISO 13485-Einrichtungen und die Nähe zu Siemens Healthineers und B. Braun. Für Spanien wird bis 2031 die höchste CAGR von 7,93 % prognostiziert, begünstigt durch ein Förderprogramm in Höhe von 200 Millionen EUR (226 Millionen USD), das ausländische Verarbeiter anzieht. Das Vereinigte Königreich, das etwa ein Sechstel der Nachfrage ausmacht, sieht sich mit post-Brexit-Doppelkennzeichnungskosten konfrontiert, die das SKU-Management erschweren.

Frankreich schreibt Recyclingfähigkeit im Rahmen des AGEC-Gesetzes vor und beschleunigt die Forschung und Entwicklung von Monomaterial-Beuteln. Italien profitiert von einem Pharmaverpackungscluster in der Emilia-Romagna, während die Niederlande, verankert durch Rotterdam und Schiphol, als Logistikdrehscheibe fungieren. Mittel- und osteuropäische Märkte wie Polen und Ungarn bieten Lohnkostenvorteile, hinken jedoch bei der Recyclinginfrastruktur hinterher, was die Einführung kreislaufwirtschaftsfähiger Formate bremst.

Verarbeiter duplizieren häufig Produktionslinien, um unterschiedlichen CE- und UKCA-Kennzeichnungen gerecht zu werden, was die Fixkosten erhöht, aber den Marktzugang sichert. Spaniens Nearshoring-Anziehungskraft entspricht der Risikominimierung in der Lieferkette, und Deutschlands dichte Präsenz benannter Stellen beschleunigt die MDR-Compliance-Zyklen. Der europäische Markt für Medizinprodukteverpackungen diversifiziert sich weiterhin geografisch und balanciert ausgereifte Hochspezifikationszentren mit schnell wachsenden, kosteneffizienten Standorten.

Wettbewerbslandschaft

Die fünf größten Anbieter Amcor, Berry Global, Gerresheimer, West Pharmaceutical Services und DuPont hielten zusammen einen geschätzten Marktanteil von 35–40 % im Jahr 2025, was auf eine moderate Konzentration hindeutet. Amcor meldete ein Patent für eine abziehbare Deckelfolie mit Recyclinganteil, die die Gamma-Sterilintegrität aufrechterhält.[4]Europäisches Patentamt, "Patent für abziehbare Deckelfolie mit Recyclinganteil," epo.org Berry Global sicherte sich einen Fünfjahresvertrag für kindersichere Klappverpackungen, was den Trend zur häuslichen Gesundheitsversorgung unterstreicht. Gerresheimer expandierte durch die Übernahme eines Tiefziehspezialisten in Barcelona und stärkte damit seinen iberischen Fußabdruck.

KI-gestützte Inspektion setzt sich durch, und Wipak integriert maschinelles Lernen zur Fehlererkennung, das mit 300 Einheiten pro Minute scannt. Kleinere Spezialisten wie SteriPack und Oliver Healthcare Packaging gewinnen Marktanteile durch schnelles Prototyping und Tyvek-Expertise, die für Wearable-Sensor-Marken attraktiv sind.

Verarbeiter siedeln zunehmend Sterilisationsdienstleistungen am gleichen Standort an und bieten schlüsselfertige Lösungen, die die Zykluszeiten der Kunden verkürzen. Der europäische Markt für Medizinprodukteverpackungen belohnt Unternehmen, die validierte Reinraumkapazitäten, Serialisierungssysteme und recyclingfähige Innovationen nachweisen können.

Marktführer im europäischen Markt für Medizinprodukteverpackungen

Amcor plc

DuPont de Nemours Inc.

West Pharmaceutical Services Inc.

Tekni-Plex Inc.

Gerresheimer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Amcor kündigte eine Erweiterung seiner Anlage in Sligo, Irland, im Wert von 45 Millionen EUR (50,85 Millionen USD) an, mit der ISO-Klasse-7-Fläche und drei Ultradünnbeutellinien hinzugefügt werden.

- Januar 2026: Gerresheimer übernahm einen Tiefziehspezialisten in Barcelona, Spanien, und erwarb damit Werkzeuge für orthopädische Schalen.

- Dezember 2025: West Pharmaceutical Services führte biobasierte Polyethylenbeutel mit 30 % Recyclinganteil ein.

- November 2025: Berry Global unterzeichnete einen Fünfjahresliefervertrag für kindersichere Klappverpackungen für Blutzuckermessgeräte-Kits.

Berichtsumfang des europäischen Marktes für Medizinprodukteverpackungen

Der europäische Markt für Medizinprodukteverpackungen verzeichnet ein erhebliches Wachstum aufgrund der steigenden Nachfrage nach fortschrittlichen Verpackungslösungen, die die Sicherheit, Sterilität und Integrität von Medizinprodukten gewährleisten. Faktoren wie die zunehmende Prävalenz chronischer Erkrankungen, Fortschritte in der Medizintechnik und strenge regulatorische Anforderungen treiben die Einführung innovativer Verpackungsmaterialien und -designs in der Region voran.

Der Bericht über den europäischen Markt für Medizinprodukteverpackungen ist segmentiert nach Material (Kunststoffe, Papier und Karton, Metall, biobasierte Polymere), Verpackungstyp (Beutel und Taschen, Schalen und Klappverpackungen, Schachteln und Faltkartons, sonstige Verpackungstypen), Anwendung (Sterilverpackung, nicht-sterile Verpackung), Endverbraucher (Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen, Diagnosezentren und Laboratorien, Lohnfertigungsorganisationen und Lohnentwicklungsorganisationen) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoffe |

| Papier und Karton |

| Metall |

| Biobasierte Polymere |

| Beutel und Taschen |

| Schalen und Klappverpackungen |

| Schachteln und Faltkartons |

| Sonstige Verpackungstypen |

| Sterilverpackung |

| Nicht-sterile Verpackung |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Diagnosezentren und Laboratorien |

| Lohnfertigungsorganisationen (Lohnfertigungsorganisationen und Lohnentwicklungsorganisationen) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Material | Kunststoffe |

| Papier und Karton | |

| Metall | |

| Biobasierte Polymere | |

| Nach Verpackungstyp | Beutel und Taschen |

| Schalen und Klappverpackungen | |

| Schachteln und Faltkartons | |

| Sonstige Verpackungstypen | |

| Nach Anwendung | Sterilverpackung |

| Nicht-sterile Verpackung | |

| Nach Endverbraucher | Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen | |

| Diagnosezentren und Laboratorien | |

| Lohnfertigungsorganisationen (Lohnfertigungsorganisationen und Lohnentwicklungsorganisationen) | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Medizinprodukteverpackungen derzeit?

Er wurde im Jahr 2026 auf 10,92 Milliarden USD bewertet und wird bis 2031 voraussichtlich 14,23 Milliarden USD erreichen.

Welches Materialsegment wächst am schnellsten?

Biobasierte Polymere werden bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen.

Warum gewinnen Schalen und Klappverpackungen an Beliebtheit?

Die Standardisierung von Chirurgie-Sets verbessert die Effizienz im Operationssaal und treibt eine CAGR von 6,19 % für Schalen und Klappverpackungen an.

Wie beeinflusst die EU-MDR das Verpackungsdesign?

Die Verordnung schreibt rückverfolgbare UDI-Codes vor, die nach der Sterilisation lesbar bleiben müssen, was Verarbeiter zur Laserätztechnik und langlebigen Etiketten drängt.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Für Spanien wird von 2026 bis 2031 eine CAGR von 7,93 % prognostiziert, begünstigt durch Anreize für die lokale Geräteproduktion.

Was ist die größte Herausforderung durch die Rohstoffpreise?

Harzschwankungen von bis zu 25 % komprimieren die Margen von Verarbeitern, die an Festpreisausschreibungen von Krankenhäusern gebunden sind.

Seite zuletzt aktualisiert am: