Größe und Marktanteil des kolumbianischen Telekommunikations-MNO-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

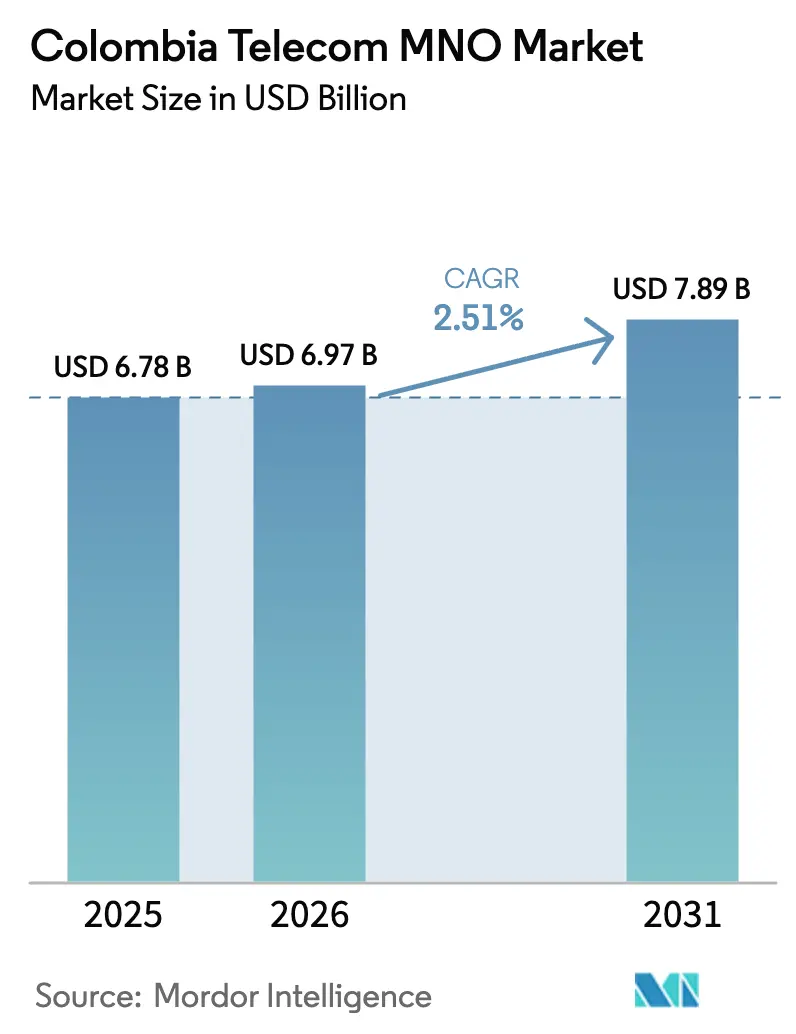

| Marktgröße im Basisjahr (2025) | 6.78 Milliarden US-Dollar |

| Marktgröße (2026) | 6.97 Milliarden US-Dollar |

| Marktgröße (2031) | 7.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.51% CAGR |

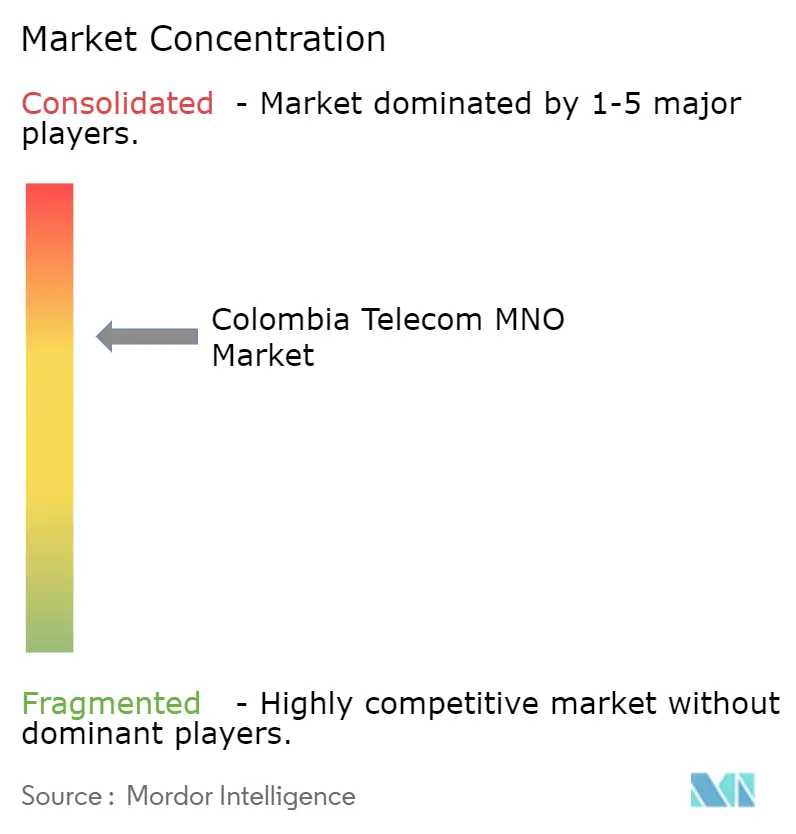

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Telekommunikations-MNO-Markts von Mordor Intelligence

Die Größe des kolumbianischen Telekommunikations-MNO-Markts wird für 2025 auf 6,78 Milliarden USD, für 2026 auf 6,97 Milliarden USD und bis 2031 auf 7,89 Milliarden USD prognostiziert, mit einer CAGR von 2,51 % von 2026 bis 2031. Robuste Investitionen in Glasfaser-Backhaul, die Bereitstellung von 5G-Spektrum und eine Ausrichtung auf unternehmensweite private Netzwerke stützen diese moderate Expansion, auch wenn die Datentarife für Verbraucher unter Druck bleiben. Betreiber verlagern Kapital in Richtung Edge-Infrastruktur mit geringer Latenz, die Network Slicing für Hersteller und Logistikzentren unterstützen kann – eine Strategie, die die Margen gegenüber einem verlangsamenden Verbraucher-ARPU stabilisiert. Der Konsolidierungsschwung, insbesondere die Integration von Movistar durch Millicom, schafft einen skalierten Herausforderer für Claro und beschleunigt die ländliche Abdeckung durch gemeinsam genutzte Infrastruktur. Satelliten-terrestrische Backhaul-Partnerschaften verringern unterdessen die Nutzungslücke im ländlichen Raum, indem sie die Akquisitionskosten pro Teilnehmer in dünn besiedelten Gemeinden senken.

Wichtigste Erkenntnisse des Berichts

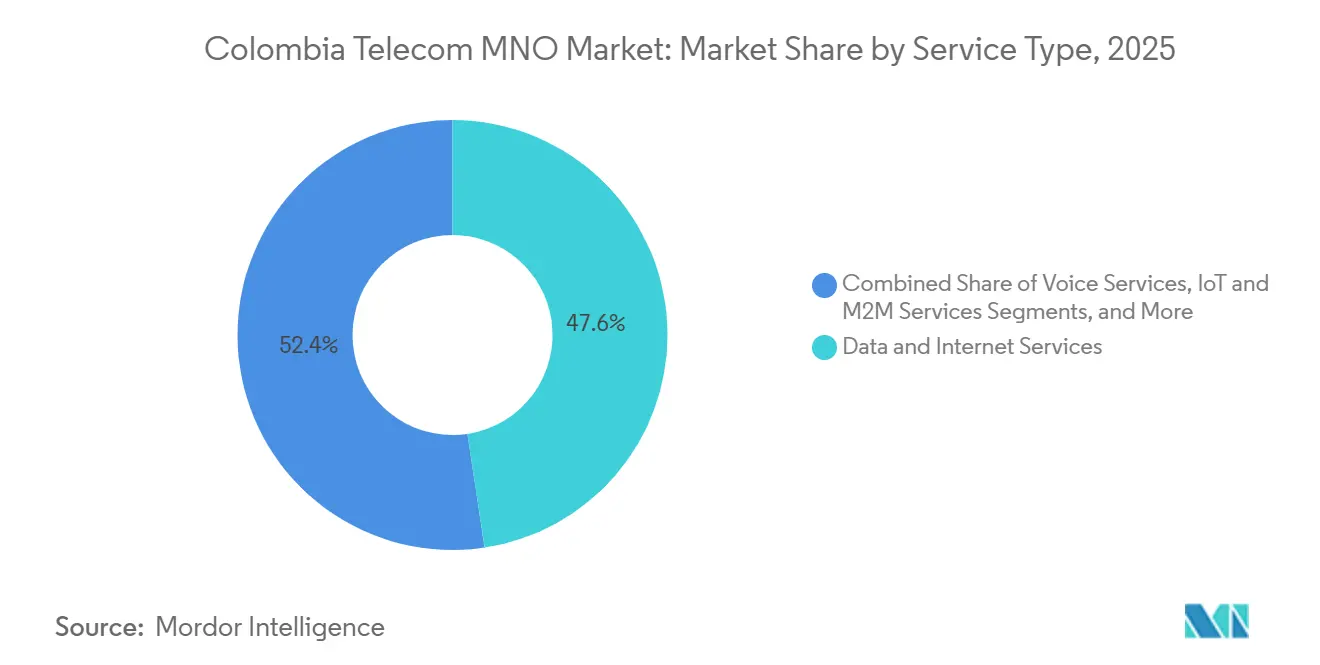

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Umsatzanteil von 47,62 % am kolumbianischen Telekommunikations-MNO-Markt im Jahr 2025. IoT- und M2M-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 2,89 % wachsen – das schnellste Wachstum unter allen Dienstleistungskategorien.

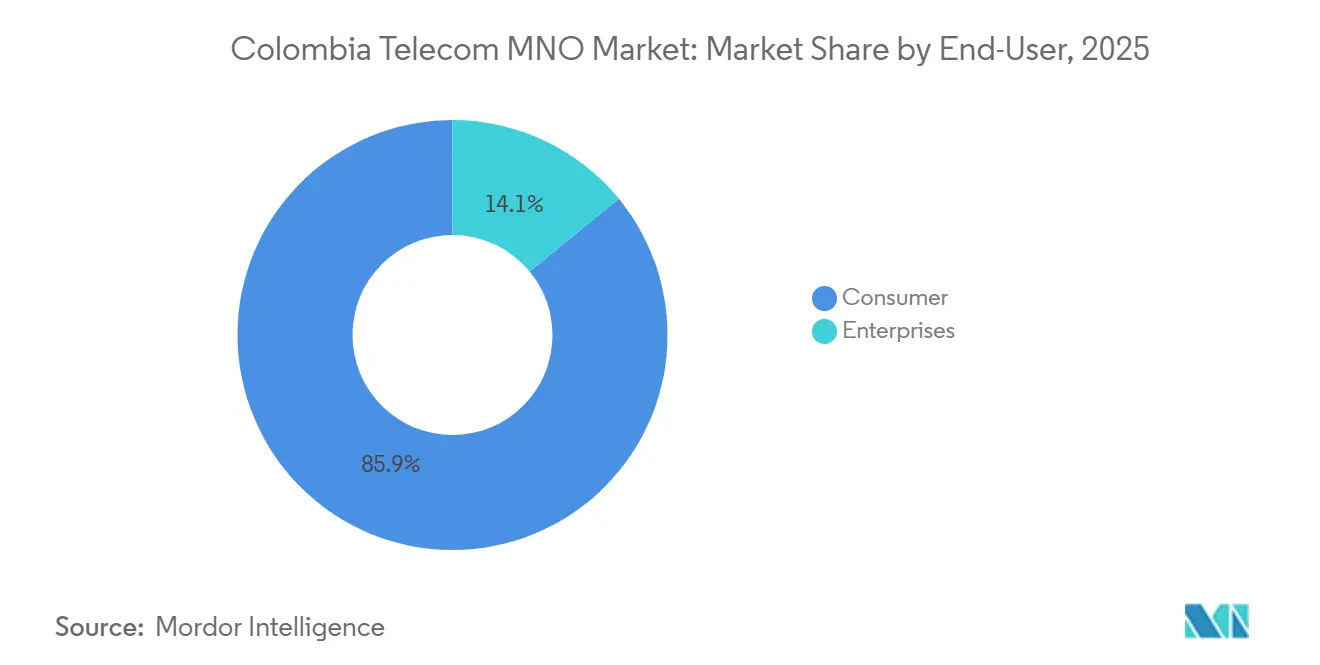

- Nach Endnutzer entfielen 85,94 % des Umsatzes 2025 auf Verbraucherteilnehmer, während das Unternehmenssegment bis 2031 voraussichtlich mit einer CAGR von 3,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kolumbianischen Telekommunikations-MNO-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rollout des 5G-Spektrums nach der Auktion beschleunigt die digitale Transformation von Unternehmen | +0.6% | Landesweit, frühe Gewinne in Bogotá, Medellín, Cali, Barranquilla | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von FTTH in Sekundärstädten durch Tier-1-Betreiber | +0.5% | Cundinamarca, Atlántico, Valle del Cauca | Mittelfristig (2–4 Jahre) |

| Anstieg von Haushalten mit ausschließlich mobilem Internetzugang steigert den drahtlosen ARPU | +0.4% | Städtische und stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Netzwerkkooperationsvereinbarungen zwischen Betreibern senken die Investitionskosten für ländliche Abdeckung | +0.3% | Amazonas, Guainía, Chocó | Langfristig (≥ 4 Jahre) |

| API-Monetarisierung über GSMA Open Gateway erschließt neue B2B-Umsatzströme | +0.2% | Unternehmenscluster landesweit | Mittelfristig (2–4 Jahre) |

| Satelliten-Backhaul-Vereinbarungen ermöglichen erschwingliche Abdeckung in abgelegenen Gebieten | +0.2% | Abgelegene Regenwaldregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rollout des 5G-Spektrums nach der Auktion beschleunigt die digitale Transformation von Unternehmen

Die Zuteilung von 3,5-GHz-Frequenzen im Dezember 2023 gab den Betreibern 200 MHz zusammenhängendes Spektrum, was es ermöglichte, nicht-eigenständige 5G-Netzwerke bis Anfang 2025 in mehr als 50 Städten zu verbreiten. Claros 1.600 aktive 5G-Standorte unterstützen bereits 5 Millionen Nutzer, doch der strategische Mehrwert ergibt sich aus industriellen Slices, die eine Latenz von unter 20 ms für Robotik und Echtzeit-Logistiküberwachung garantieren.[1]Claro Colombia Pressemitteilungen, "5G-Bereitstellungsaktualisierungen," claro.com.co Hersteller in Cundinamarca unterzeichneten mehrjährige Privatnetzwerkverträge, die zum Drei- bis Fünffachen des Verbraucher-ARPU bewertet wurden, und machten das Spektrum zu einem Premium-B2B-Input.[2]América Móvil Investor Relations, "Finanzinformationen," americamovil.com Regulatorische Dienstqualitätsschwellen, die von der CRC herausgegeben wurden, schützen diese Branchen vor Kapazitätsverwässerung. Mit dem Start weiterer Edge-Knoten mit geringer Latenz gewinnt der kolumbianische Telekommunikations-MNO-Markt eine wiederholbare Unternehmenserlösmaschine.

Schneller Ausbau von FTTH in Sekundärstädten durch Tier-1-Betreiber

Glasfaser überholte Kabel 2024 als dominante Festnetzleitungstechnologie, und Tier-1-Betreiber erweiterten die Gigabit-Abdeckung auf mittelgroße Städte wie Barranquilla und Pasto. Claros Ausgaben von 30 Milliarden COP (7,7 Millionen USD) in Barranquilla im Jahr 2025 legten 503 km neues Glasfaserkabel, das symmetrische Geschwindigkeiten für Heimarbeiter und KMU bietet. Gebündelte Glasfaser-Mobilfunkpakete reduzieren die Abwanderung und verlagern datenintensiven Wohnverkehr vom Mobilfunkspektrum, wodurch 4G- und 5G-Kapazitäten für IoT freigesetzt werden. Die Dunkelglasfaser-Leasingregeln des MinTIC beschleunigen die Reichweite weiter, indem sie regionalen Internetdienstanbietern ermöglichen, auf Tier-1-Backbones aufzusetzen.[3]MinTIC, "Konnektivitätsprogramme," mintic.gov.co Diese konvergenten Strategien erhöhen die Datengrenzen der Haushalte und steigern den gemischten ARPU, was das Umsatzwachstum des kolumbianischen Telekommunikations-MNO-Markts aufrechterhält.

Anstieg von Haushalten mit ausschließlich mobilem Internetzugang steigert den drahtlosen ARPU

Etwa 35–40 % der städtischen Haushalte gaben 2025 den Festbreitband-Anschluss auf und wechselten zu gestaffelten unbegrenzten Mobilfunktarifen mit Fair-Use-Schwellen von 100 GB bis 200 GB. Diese Teilnehmer verbrauchen bis zu 70 % mehr Daten als Nutzer mit zwei Diensten, was den drahtlosen ARPU ausweitet, auch wenn die Inflation auf dem Ermessensausgaben lastet.[4]Banco de la República, "Geldpolitik- und Inflationsbericht," banrep.gov.co Betreiber haben mit differenzierten Preispunkten reagiert und Premium-Margen erzielt, ohne Prepaid-Segmente zu verprellen. Die CRC verfolgt Substitutionstrends vierteljährlich, um Kapazitätshortung zu verhindern, die Tarife in die Höhe treiben könnte. Das Phänomen stärkt die Umsatzdiversifizierung und schützt den kolumbianischen Telekommunikations-MNO-Markt vor der Erosion des Festnetzes.

Netzwerkkooperationsvereinbarungen zwischen Betreibern senken die Investitionskosten für ländliche Abdeckung

Das Gemeinschaftsunternehmen von Tigo und Movistar bündelt 1.500 ländliche Türme und reduziert die Investitionskosten pro Standort um bis zu 50 %. Gemeinsame Umweltgenehmigungen verkürzen die Rollout-Zyklen auf sechs Monate, und kombinierte Funkausrüstung halbiert die Energiekosten für Standorte mit geringer Last. Das Modell glänzt in Amazonas und Guainía, wo die Teilnehmerdichte unter 10 Nutzern/km² liegt. Claro bevorzugt eine Starlink-Backhaul-Route, aber die CRC erlaubt beide Strategien, solange die Einzelhandelsmarken unterschiedlich bleiben. Geringere Kapitalintensität ermöglicht es den Betreibern, Einsparungen in die städtische 5G-Verdichtung umzuleiten, was die Servicequalität und Rentabilität des kolumbianischen Telekommunikations-MNO-Markts aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Verlangsamung komprimiert das Ermessensausgaben für Daten | -0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Turmmieten und Energiekosten belasten die EBITDA-Margen | -0.3% | Landesweit, besonders ausgeprägt in abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Anhaltend hohe Nutzungslücke im ländlichen Raum trotz landesweiter Abdeckung | -0.2% | Amazonas, Guainía, Chocó | Langfristig (≥ 4 Jahre) |

| Rechtliche Herausforderungen bezüglich der Marktdominanz des Incumbents verzögern die Netzwerkkonsolidierung | -0.2% | Landesweite Regulierungsverfahren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Verlangsamung komprimiert das Ermessensausgaben für Daten

Das BIP-Wachstum kühlte sich 2025–2026 auf 2,5–2,8 % ab, während die Inflation über 5 % lag, was die Zentralbank veranlasste, ihren Leitzins bei 9,25 % zu halten. Prepaid-Aufladungen sanken Anfang 2025 um 5–7 % im Jahresvergleich, da Haushalte Grundbedürfnisse gegenüber größeren Datenpaketen priorisierten. Fiskalische Einschränkungen begrenzen Universaldienstsubventionen und verlagern die Last der ländlichen Abdeckung vollständig auf die Betreiber. Der Druck begrenzt den kurzfristigen ARPU und mindert die prognostizierte CAGR des kolumbianischen Telekommunikations-MNO-Markts um 0,4 Prozentpunkte.

Hohe Turmmieten und Energiekosten belasten die EBITDA-Margen

Energie- und Leasingkosten absorbieren nun fast ein Drittel der mobilen Betriebskosten, wobei die Dieselpreisvolatilität die Kosten für abgelegene Standorte in die Höhe treibt. Towercos indexierten Mieten an die Inflation und hoben die jährlichen Mietsteigerungen auf 5–8 %. Betreiber rüsten 1.500–2.000 Standorte mit Solar- und Batteriesystemen nach, aber die Amortisationszeit erstreckt sich auf vier Jahre. SBA Communications verkaufte 2024 206 Türme, was den Kapitalabfluss aus einem ungünstigen Leasingumfeld unterstreicht. Erhöhte Betriebskosten mindern die CAGR-Prognosen für den kolumbianischen Telekommunikations-MNO-Markt um 0,3 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Unternehmens-IoT übertrifft das Wachstum der Verbraucherdaten

Daten- und Internetdienste lieferten 47,62 % des Umsatzes 2025 und festigten die Marktanteilsführerschaft des kolumbianischen Telekommunikations-MNO-Markts auf Kategorieebene. Das Wachstum verlangsamt sich jedoch, da der durchschnittliche Smartphone-Verbrauch sich 10 GB/Monat nähert und der Preiswettbewerb zunimmt. Im Gegensatz dazu skalieren IoT- und M2M-Verbindungen mit einer CAGR von 2,89 %, unterstützt durch Logistiktelematik und Präzisionslandwirtschaftssensoren, die eine garantierte Konnektivität mit geringer Bandbreite erfordern. Private LTE-Slices in Automobilwerken in Cundinamarca werden zu Preisaufschlägen angeboten, die dem Drei- bis Fünffachen des Verbraucher-ARPU entsprechen – ein Margenverstärker für Betreiber. SMS und leitungsvermittelte Sprachtelefonie setzen ihren kontrollierten Rückzug fort, da OTT-Apps dominieren, während gebündelte PayTV- und OTT-Videodienste trotz Inhaltskosten einen stabilen mittleren einstelligen Anteil beitragen. Im Prognosezeitraum werden Betreiber 2G- und 3G-Bänder abschalten und Legacy-M2M-Geräte zur Migration auf NB-IoT zwingen; der Upgrade-Zyklus wird die Größe des kolumbianischen Telekommunikations-MNO-Markts für IoT-Dienste ausweiten.

Wachstumsaussichten begünstigen maschinenzentrierte Segmente, da Spektrum-Refarming und Network Slicing differenzierte SLAs ermöglichen, die im Best-Effort-Verbraucherinternet-Tier nicht erreichbar sind. Regulatorische Ausnahmen, die IoT-SIMs von Verbraucherschutz-Offenlegungspflichten befreien, verkürzen Unternehmensverkaufszyklen und unterstützen eine schnellere Aktivierung. Mit dem Start von 5G-SA-Kernen ab 2027 wird ultra-zuverlässige Kommunikation mit geringer Latenz zusätzliche Branchen wie autonome Bergbau-LKW in Antioquia erschließen. Insgesamt verschieben diese Dynamiken die Umsatzzusammensetzung hin zu Unternehmensverträgen mit hoher Bindungswirkung und verbreitern den wiederkehrenden Anteil des kolumbianischen Telekommunikations-MNO-Markts.

Nach Endnutzer: Unternehmensmargen übertreffen das Verbrauchervolumen

Verbraucherleitungen repräsentierten 85,94 % des Umsatzes 2025, aber die Durchdringung übersteigt bereits 130 % der Bevölkerung, was neue Teilnehmerzugänge begrenzt. Unternehmen sind zwar kleiner im Volumen, werden aber bis 2031 voraussichtlich mit 3,21 % wachsen, da IoT, Network Slicing und API-Monetarisierung Fuß fassen. Finanzinstitute betten jetzt Nummernverifizierungs-APIs der Betreiber in Onboarding-Prozesse ein und zahlen Transaktionsgebühren mit 90 % Bruttomarge. Logistikunternehmen ersetzen Satelliten-GPS-Tracker durch NB-IoT-Tags, die ein Zehntel so viel kosten und sich nahtlos in die Betreiberabrechnung integrieren, was die Größe des kolumbianischen Telekommunikations-MNO-Markts für Unternehmensverträge steigert.

Auf der Verbraucherseite steigern Haushalte mit ausschließlich mobilem Internetzugang den Datenverkehr und gleichen die Schwäche bei Prepaid-Ausgaben teilweise aus. Unbegrenzte Tarife mit 100-GB-Schwellen segmentieren höherwertige Kunden, ohne preissensible Nutzer zu verprellen. Dennoch komprimiert der Wettbewerb von vier infrastrukturbasierten Betreibern das Wachstum des Headline-ARPU. Die regulatorische Aufsicht stellt sicher, dass der Verbraucherüberschuss geschützt wird, auch wenn Betreiber höhere Unternehmensmargen anstreben. Die zweistufige Nachfragekurve wird das gemischte Wachstum bescheiden, aber stetig halten und ein nachhaltiges Cashflow-Profil im gesamten kolumbianischen Telekommunikations-MNO-Markt bewahren.

Geografische Analyse

Kolumbiens zerklüftete Topografie fragmentiert die Netzwerkökonomie und macht die regionale Strategie entscheidend. Bogotá und Medellín machen etwa 45 % des Mobilfunkumsatzes aus, dank dichter Bevölkerung und Unternehmenscluster, die die 5G-Monetarisierung begünstigen. Sekundärstädte wie Cali und Barranquilla sind schnelle Nachfolger: Claro investierte 2025 30 Milliarden COP (7,7 Millionen USD) in den Glasfaserausbau in Barranquilla, erweiterte die konvergente Nutzung und trieb den lokalen Marktanteil des kolumbianischen Telekommunikations-MNO-Markts für Festnetz-Mobilfunk-Bündel auf über 60 %.

Im Gegensatz dazu verzeichnen abgelegene Departements in Amazonas und Guainía eine Bevölkerungsabdeckung von 96 %, aber nur 65–70 % aktive Internetnutzung, was Erschwinglichkeitshürden widerspiegelt. Die O3b-mPOWER-Konstellation von SES leitet nun Datenverkehr von Mikrozellen weiter, die weniger als 100 Teilnehmer bedienen, und senkt die Kosten pro ländlichem Nutzer um 30–40 %. Das Centres-Digitales-WLAN-Programm des MinTIC verankert die Turmnachfrage, erreicht aber nur 3 % der Einwohner, sodass Betreiber auf gemeinsam genutzte Standorte angewiesen sind, um knappes Investitionskapital zu strecken.

Valle del Cauca und Antioquia zeigen ein drittes Archetyp, bei dem exportorientierte Agrarunternehmen dichte Sensornetzwerke für Bodenfeuchtigkeit und Schädlingsbekämpfung einsetzen. Diese Branchen heben die IoT-Durchdringung weit über den nationalen Durchschnitt und erweitern die Größe des kolumbianischen Telekommunikations-MNO-Markts innerhalb von Unternehmenskorridoren. Das Spektrum ist hier reichlich vorhanden, da die Verbraucherlast moderat ist, sodass Betreiber eigenständige 5G-Slices für autonome Drohnen erproben können, ohne den Einzelhandelsverkehr zu überlasten. Das geografische Flickwerk bedeutet, dass Betreiber drei Strategiebücher jonglieren müssen – städtische Verdichtung, gemeinsame ländliche Abdeckung und branchenspezifisches IoT –, um vollständiges Wachstum zu erzielen.

Wettbewerbslandschaft

Claro hält 50,4 % der gesamten Mobilfunkteilnehmer und 68,7 % der aufstrebenden 5G-Basis, doch die strukturelle Konzentration lässt nach, da Millicom im Februar 2026 den Kauf von Movistar für 214,4 Millionen USD abschloss. Die Kombination Tigo-Movistar wird etwa 35–40 % der Teilnehmerleitungen kontrollieren und einen skalierten Rivalen schaffen, der Claro in Bezug auf Spektrumtiefe und ländliche Durchdringung herausfordern kann. Die SIC machte den Deal von MVNO-Großhandelszugang und Unternehmenstarifobergrenzen abhängig, um den nachgelagerten Wettbewerb aufrechtzuerhalten.

WOMs Restrukturierung im Januar 2025 unter SUR Holdings bewahrte einen vierten infrastrukturbasierten Betreiber – eine kritische Kontrolle gegen potenzielle Duopolpreisgestaltung in stadtnahen Zonen. Die dreijährige Schonfrist für Spektrumgebühren leitet Mittel in den Netzwerkausbau in unterversorgten Korridoren um. Die strategische Differenzierung konzentriert sich nun auf Unternehmens-IoT-Stacks, Gigabit-Glasfaserausbau und API-Monetarisierung über das GSMA Open Gateway, die alle Margenverbesserungen versprechen, die nicht mit dem Verbraucherteilnehmervolumen korrelieren. Claro meldete 2024–2025 47 Edge-Computing-Patente an, was einen Schwenk hin zu privatem 5G und Echtzeit-Analysen mit geringer Latenz signalisiert, den kleinere Wettbewerber möglicherweise nicht nachahmen können.

Die Turmökonomie bleibt ein Reibungspunkt. Mietsteigerungen und hohe Dieselkosten erodieren das EBITDA und veranlassen Betreiber, nicht zum Kerngeschäft gehörende Standorte zu verlassen oder erneuerbare Energien nachzurüsten. Der Ausstieg von SBA Communications im Jahr 2024 verdeutlicht die Investorenvorsicht. Betreiber reagieren mit gemeinsamen ländlichen Ausbauten und selektiver städtischer Verdichtung und balancieren Investitionsdisziplin mit Servicequalitätsmandaten. Das Nettoergebnis ist ein tripolares Wettbewerbsfeld, in dem Claro die Incumbency schützt, die neue Tigo-Movistar-Einheit konvergente Bündel skaliert und WOM als Preisdisruptor in Prepaid-Segmenten mit hoher Abwanderung agiert – und gemeinsam die Entwicklung des kolumbianischen Telekommunikations-MNO-Markts prägen.

Marktführer der kolumbianischen Telekommunikations-MNO-Branche

Claro Colombia

Movistar Colombia

Tigo Colombia

WOM Colombia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Millicom schloss die Übernahme von Telefónicas 67,5-%-Anteil an Movistar Colombia für 214,4 Millionen USD ab und gewann 12 Millionen Teilnehmer sowie Mehrband-Spektrumbestände.

- Februar 2026: Claro, Movistar und Tigo starteten GSMA-Open-Gateway-APIs, die SIM-Swap- und Nummernverifizierungsfunktionen für Fintech-Apps bereitstellen und die Authentifizierungskosten um bis zu 70 % senken.

- Januar 2026: Claro gab 5 Millionen 5G-Nutzer in 50 Städten bekannt und verpflichtete sich, seinen 5G-Fußabdruck im Jahr 2026 mit einer unternehmensorientierten Rollout-Priorität zu verdoppeln.

- November 2025: Die SIC genehmigte die Fusion von Tigo und Movistar mit MVNO-Zugangsverpflichtungen und Unternehmenstarifobergrenzen zum Schutz des nachgelagerten Wettbewerbs.

Berichtsumfang des kolumbianischen Telekommunikations-MNO-Markts

Telekommunikation ist die Fernübertragung von Informationen durch elektromagnetische Mittel.

Der Bericht über den kolumbianischen Telekommunikations-MNO-Markt ist segmentiert nach Dienstleistungstyp (Sprachdienste, Daten- und Internetdienste, Nachrichtendienste, IoT- und M2M-Dienste, OTT- und PayTV-Dienste sowie weitere Dienste (VAS, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste, Rest der Dienstleistungstypen)), Endnutzer (Unternehmen und Verbraucher) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Weitere Dienste (VAS, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Weitere Dienste (VAS, Roaming- und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Umsatzpool der kolumbianischen Mobilfunknetzbetreiber im Jahr 2031 sein?

Prognosen beziffern ihn auf 7,89 Milliarden USD, was eine CAGR von 2,51 % ab 2026 widerspiegelt.

Welche Dienstleistungslinie wird in den nächsten fünf Jahren am schnellsten wachsen?

IoT- und M2M-Verbindungen, die mit einer CAGR von 2,89 % aufgrund steigender industrieller Akzeptanz wachsen.

Welchen Anteil der Teilnehmer hält Claro im aufstrebenden 5G-Segment?

Etwa 68,7 % der frühen 5G-Nutzerbasis Kolumbiens, Stand Januar 2026.

Wie wird Millicoms Übernahme von Movistar die Wettbewerbsdynamik beeinflussen?

Die kombinierte Tigo-Movistar-Einheit wird 35–40 % der Leitungen kontrollieren und einen skalierten Rivalen schaffen, der die Führungsposition von Claro herausfordert, während der Infrastrukturwettbewerb mit vier Betreibern aufrechterhalten wird.

Was ist der größte unmittelbare Kostendruck auf kolumbianische Betreiber?

Steigende Turmmieten und Energiekosten, die zusammen fast ein Drittel der Betriebsausgaben absorbieren.

Warum ist die Nutzungslücke im ländlichen Raum trotz nahezu universeller Abdeckung noch immer groß?

Erschwinglichkeitsbeschränkungen und geringe digitale Kompetenz bedeuten, dass nur 65–70 % der ländlichen Einwohner das mobile Internet aktiv nutzen, obwohl 4G-Signale 96 % der Bevölkerung erreichen.

Seite zuletzt aktualisiert am: