Marktgröße und Marktanteil für Peak-Flow-Meter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

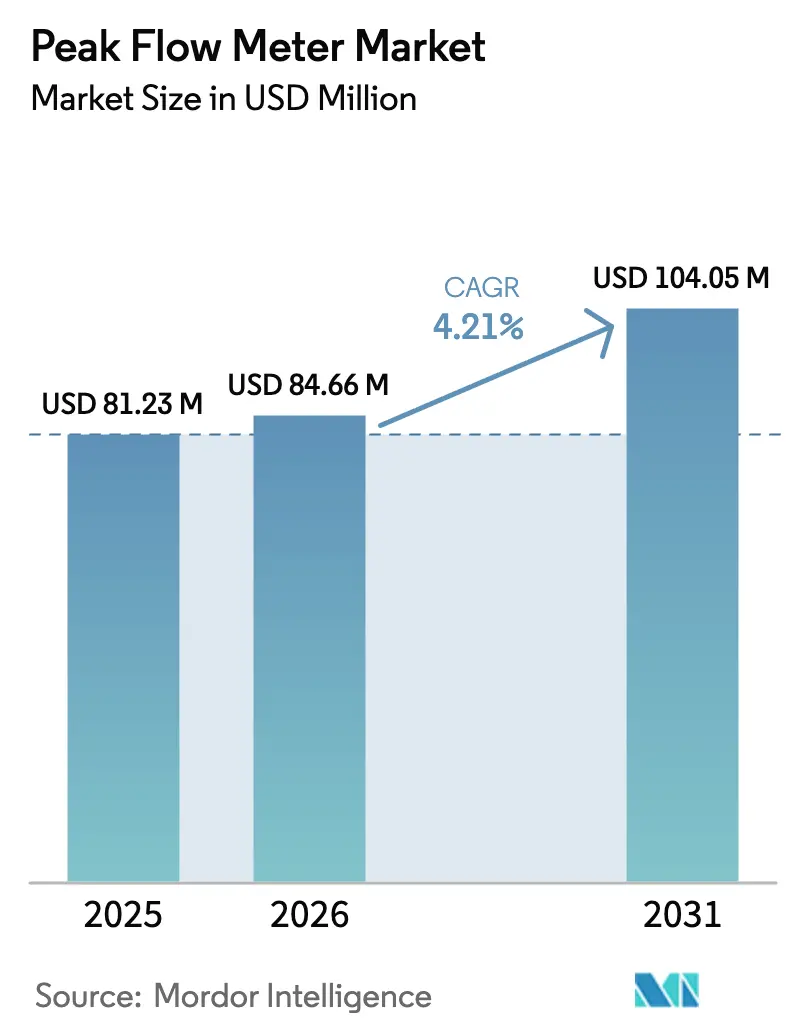

| Marktgröße (2026) | 84.66 Millionen US-Dollar |

| Marktgröße (2031) | 104.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Peak-Flow-Meter von Mordor Intelligence

Die Marktgröße für Peak-Flow-Meter wird voraussichtlich von 81,23 Millionen USD im Jahr 2025 auf 84,66 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,21 % über den Zeitraum 2026–2031 einen Wert von 104,05 Millionen USD erreichen.

Die zunehmende Verbreitung von Asthma und anderen chronischen Atemwegserkrankungen, die wachsende Unterstützung durch Kostenträger für die physiologische Fernüberwachung sowie eine entschiedene Hinwendung zu intelligenten, vernetzten Geräten bilden gemeinsam die Grundlage dieser Expansion. Die Medicare-Erstattungsaktualisierung 2026 verlagerte den klinischen Einkauf hin zu Bluetooth- und mobilfunkfähigen Geräten und beschleunigte den Austausch älterer mechanischer Messgeräte. Gleichzeitig stützen verschärfte Luftqualitätsvorschriften im Asien-Pazifik-Raum, zusätzliche ISO- und FDA-Interoperabilitätsstandards sowie ein deutlicher Anstieg der Übergänge von der Krankenhaus- zur Heimversorgung die mehrjährige Nachfrage aus institutionellen und direkten Verbraucherkanälen. Der Wettbewerbsdruck nimmt zu, da sich mittelständische Atemwegsspezialisten konsolidieren und multinationale Gerätehersteller ihre Plattformen auf softwarezentrierte Geschäftsmodelle umstellen.

Wichtigste Erkenntnisse des Berichts

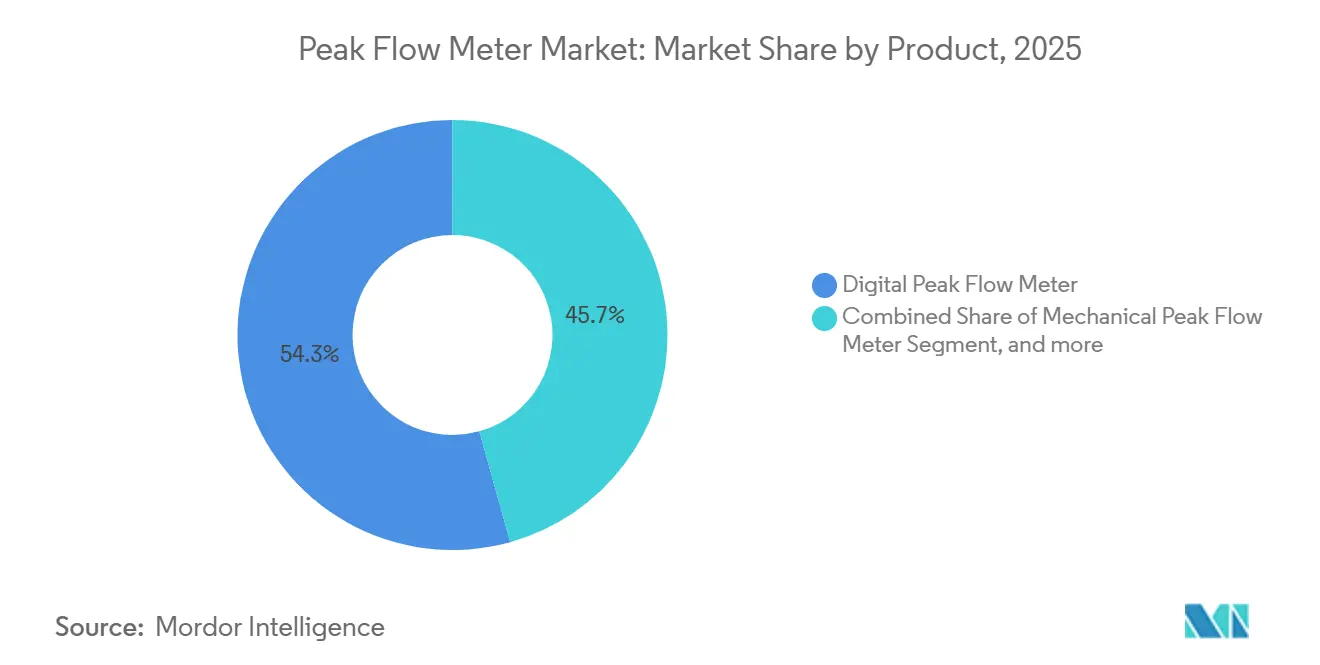

- Nach Produkt führten digitale Peak-Flow-Meter mit einem Umsatzanteil von 54,32 % im Jahr 2025; das Smart/Vernetzt-Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,43 % wachsen.

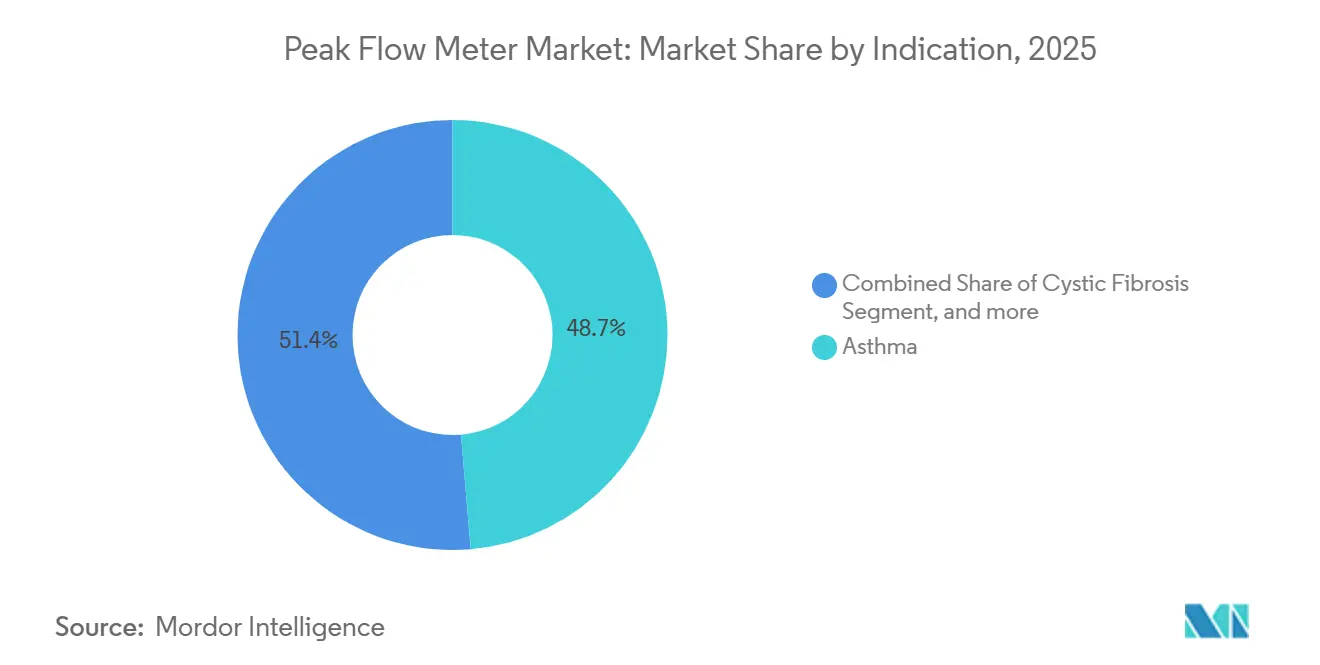

- Nach Indikation entfiel auf Asthma ein Anteil von 48,65 % am Umsatz 2025, während Anwendungen bei Zystischer Fibrose bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken 56,43 % des Umsatzes im Jahr 2025; häusliche Pflegeeinrichtungen sind auf dem Weg zu einer CAGR von 7,11 % bis 2031.

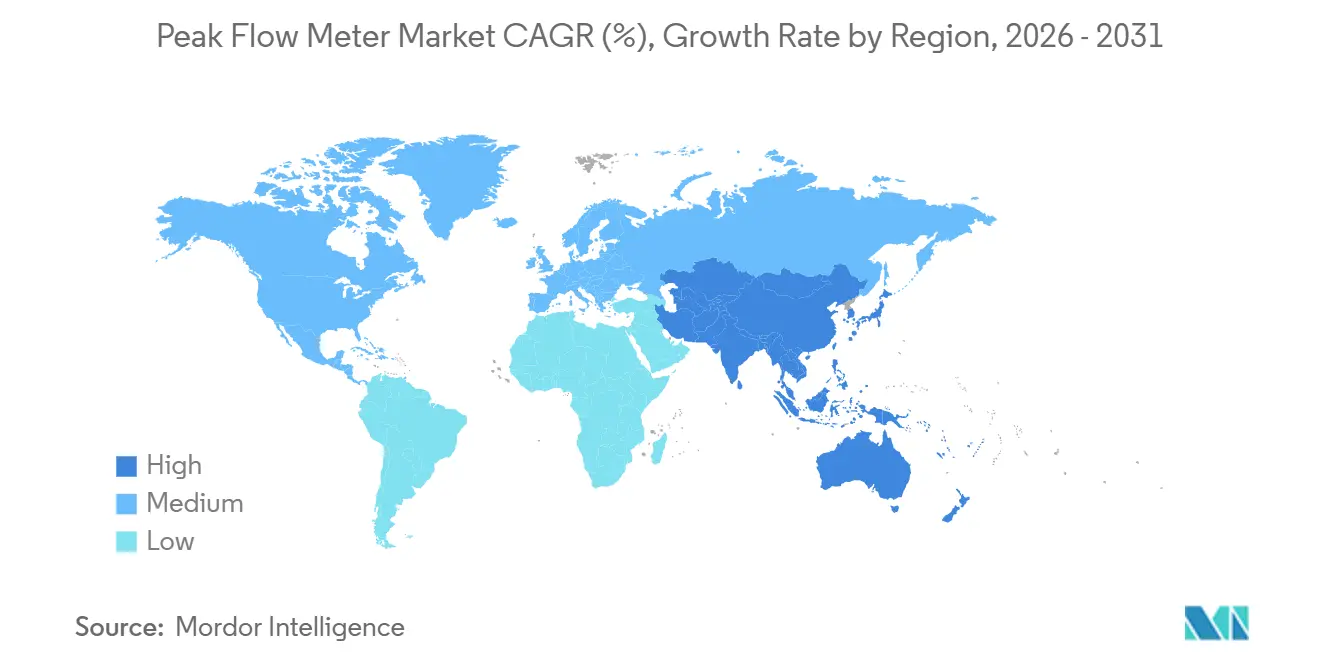

- Nach Geografie entfielen auf Nordamerika 42,65 % des weltweiten Umsatzes 2025, während für den Asien-Pazifik-Raum eine CAGR von 5,43 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Peak-Flow-Meter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch chronische Atemwegserkrankungen | +1.2% | Global, mit höchster Konzentration im Asien-Pazifik-Raum und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der häuslichen Gesundheitsversorgung und der Fernüberwachung von Patienten | +1.5% | Nordamerika & Europa, Ausstrahlungseffekte auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Konvergenz mit digitalen Gesundheitsplattformen | +0.9% | Nordamerika, Westeuropa, frühe Einführung in den GCC-Staaten und Australien | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen und Initiativen zur wertorientierten Versorgung | +1.1% | Nordamerika, ausgewählte europäische Märkte (Vereinigtes Königreich, Deutschland, Niederlande) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Luftverschmutzung und berufliche Expositionsniveaus | +0.8% | Kernregion Asien-Pazifik, Naher Osten, Industriezonen Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Wachsende Gesundheitsinvestitionen in Schwellenländern | +0.7% | Asien-Pazifik (China, Indien, Indonesien), Naher Osten (GCC), Lateinamerika (Brasilien, Mexiko) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch chronische Atemwegserkrankungen

Die Weltgesundheitsorganisation zählt weltweit 569,2 Millionen Fälle chronischer Atemwegserkrankungen, darunter 262,4 Millionen Asthmaerkrankte und 212,3 Millionen COPD-Fälle. Die Prävalenz von Kinderasthma steigt im städtischen Asien-Pazifik-Raum am schnellsten und verbreitert die adressierbare Basis für leichte, kinderfreundliche Geräte. Zystische Fibrose verursacht einen überproportional hohen Verbrauch, da die Leitlinien tägliche Lungenfunktionskontrollen vorschreiben; 68 % der US-amerikanischen Patienten ab 6 Jahren führen bereits wöchentlich eine Heimüberwachung durch[1]Cystic Fibrosis Foundation, „2024 Patient Registry Annual Data Report”, cff.org. Da die Sterblichkeitsraten sinken, die absoluten Fallzahlen jedoch aufgrund der Bevölkerungsalterung und Urbanisierung steigen, bleibt die wiederkehrende Nachfrage nach Einweg-Mundstücken und Gerätekalibrierungszubehör bestehen. Tragbare Peak-Flow-Meter bleiben daher ein primäres Frontline-Instrument in der Primärversorgung, der Pneumologie und den wachsenden häuslichen Pflegeeinrichtungen.

Ausbau der häuslichen Gesundheitsversorgung und der Fernüberwachung von Patienten

Medicare führte 2026 die CPT-Codes 99454, 99457 und 99458 ein, die die Fernerfassung von 16 Tagen physiologischer Daten pro 30-Tage-Zyklus sowie die damit verbundenen klinischen Interventionen erstatten. Krankenhäuser, die Wiederaufnahmen reduzieren wollen, und Kliniker, die neue Einnahmequellen erschließen möchten, verschreiben zunehmend vernetzte Peak-Flow-Meter, die Daten automatisch in elektronische Patientenakten übertragen. Umfragen der American Hospital Association zeigen, dass 60 % der US-amerikanischen Krankenhäuser mindestens ein Fernüberwachungsprogramm betreiben[2]American Hospital Association, „Digital Health Adoption Survey 2025”, aha.org. Diese Verlagerung verteilt das Wachstum von institutionellen Investitionsbudgets hin zu verschreibungsgesteuerten und Selbstzahlerkanälen, was Anbieter dazu veranlasst, Geräte mit Telemedizin-Apps und Coaching-Diensten zu bündeln, um einen höheren Lebenszeitwert zu erzielen.

Technologische Konvergenz mit digitalen Gesundheitsplattformen

Tenovis Bluetooth-Messgerät, gekoppelt mit einem Mobilfunk-Gateway, veranschaulicht das Design der nächsten Generation: Messwerte werden in Sekunden mit der Cloud synchronisiert und ermöglichen personalisierte Warnmeldungen und Trend-Dashboards. Die FDA-Anerkennung von IEEE/ISO 11073-10421 ermöglicht eine schnellere Integration in elektronische Patientenakten[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Recognized Consensus Standards List”, fda.gov. Anbieter schichten prädiktive Analysen auf, die wahrscheinliche Exazerbationen 48–72 Stunden im Voraus erkennen und Klinikern ein frühzeitiges Zeitfenster zur Therapieanpassung geben. Das von der FDA zugelassene Messgerät von Safey integriert Medikamentenerinnerungen, um Adhärenzlücken zu schließen. Hersteller ohne proprietäre Software suchen nun Partnerschaften mit etablierten digitalen Gesundheitsplattformen oder riskieren eine Kommoditisierung ihrer Hardware.

Günstige Erstattungsregelungen und Initiativen zur wertorientierten Versorgung

Das Home Health Value-Based Purchasing-Modell knüpft die Vergütung von Pflegeeinrichtungen nun an Verbesserungen bei Dyspnoe, was objektive Lungenfunktionsdaten wirtschaftlich entscheidend macht. Kommerzielle Kostenträger in den USA spiegeln diesen Trend wider, obwohl heterogene Vorabgenehmigungsregeln den Zugang für kleine Anbieter erschweren. Im Gegensatz dazu bewerten viele europäische und lateinamerikanische Systeme die Geräteerstattung noch immer anhand von Kosteneffektivitätsbewertungen, was die Einführung von Premium-Smart-Messgeräten trotz klinischer Begeisterung einschränkt. Diese politische Spaltung veranlasst Anbieter, zweigliedrige Portfolios aufzubauen: funktionsreiche vernetzte Geräte für erstattungsfähige Märkte und abgespeckte mechanische Messgeräte für kostensensible Regionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Asien-Pazifik (ohne Japan, Australien), Lateinamerika, Naher Osten & Afrika (ohne GCC) | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch multifunktionale pulmonale Diagnosesysteme | -0.4% | Nordamerika, Europa, spezialisierte Atemwegszentren weltweit | Mittelfristig (2–4 Jahre) |

| Komplexität bei regulatorischer und qualitätsbezogener Compliance | -0.3% | Global, mit höchster Reibung in Schwellenländern ohne harmonisierte Standards | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Schulung und Herausforderungen bei der Patientenadhärenz | -0.5% | Global, besonders ausgeprägt in häuslichen Pflegeeinrichtungen und bei pädiatrischen Populationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität in Ländern mit niedrigem und mittlerem Einkommen

Selbstzahlungen dominieren die Gesundheitsfinanzierung in weiten Teilen des Asien-Pazifik-Raums, Lateinamerikas und Afrikas und begrenzen die realisierbaren Einzelhandelspreise für Basismodelle auf unter 20 USD. Öffentliche Ausschreibungen schreiben häufig die Einhaltung des niedrigsten Angebots vor, was Bluetooth-Geräte mit einem Einzelhandelspreis von 80–150 USD verdrängt. Währungsschwankungen dämpfen die Nachfrage zusätzlich, wenn lokale Währungen gegenüber dem US-Dollar schwächen. Ohne multilaterale Subventionsprogramme müssen Anbieter zwischen hauchdünnen Margen oder dem Rückzug aus diesen Märkten wählen.

Wettbewerb durch multifunktionale pulmonale Diagnosesysteme

Spezialkliniken tendieren zu integrierten Geräten, die Peak-Flow-Messung, Spirometrie und Pulsoximetrie kombinieren, was Investitionsbudgets reduziert und die Abrechnung vereinfacht. Geräte von Vyaire Medical und Cosmed kosten 5.000–10.000 USD und nehmen nun Untersuchungsraumflächen ein, die früher von Einzweckmessgeräten belegt wurden. Hersteller von Peak-Flow-Metern reagieren, indem sie Tragbarkeit und Eignung für die Fernversorgung betonen, doch da sich multifunktionale Plattformen miniaturisieren, hängt die Differenzierung zunehmend von Software und Datendiensten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Konnektivität treibt die Differenzierung voran

Digitale Modelle hielten 2025 einen Umsatzanteil von 54,32 %, aber Smart/Vernetzte Geräte sind auf dem Weg zu einer CAGR von 6,43 %, was den breiteren Markt für Peak-Flow-Meter um über 200 Basispunkte übertrifft. Die 16-Tage-Datenpflicht von Medicare lenkt Verschreiber effektiv zu Messgeräten, die Messwerte automatisch übertragen, und kommerzielle Versicherer spiegeln diese Haltung mit bevorzugten Anbieterlisten wider. Mechanische Geräte bleiben in einigen Regionen preissensibel und sehen sich gleichzeitig einem unerbittlichen Preisverfall ausgesetzt, da die Offshore-Fertigung skaliert. Smart-Messgeräte werden für 80–150 USD angeboten und rechtfertigen Aufpreise durch automatisierte Warnmeldungen und die Integration in elektronische Patientenakten. Frühe unabhängige Prüfungen deuten darauf hin, dass vernetzte Geräte die Messhäufigkeit im Vergleich zu manuellen Protokollbüchern um 30–40 % steigern, obwohl die langfristige Adhärenz nach wie vor robuste Arbeitsabläufe des Pflegeteams erfordert. Die FDA-Anerkennung von IEEE/ISO 11073-10421 katalysiert Plug-and-Play-Interoperabilität und schafft einen technischen Schutzwall rund um gut entwickelte vernetzte Angebote.

Der Markt für Peak-Flow-Meter im Bereich Smart-Geräte wird bis 2031 voraussichtlich einen Wert von XX Millionen USD erreichen und einen wachsenden Anteil am Gesamtumsatz erzielen, da Kostenträger Konnektivität fest in Erstattungsrichtlinien verankern. Digitale Geräte ohne Echtzeit-Upload-Funktionen riskieren einen Nachfrageeinbruch, sobald die Smartphone-Durchdringung in den meisten entwickelten Volkswirtschaften 80 % übersteigt. Mechanische Messgeräte werden weiterhin bestehen, insbesondere dort, wo der Breitbandzugang unzuverlässig ist, erzielen jedoch aufgrund kommoditisierter Preisgestaltung begrenzte Gewinne. Anbieter, die Hardware-Verkäufe mit abonnementbasierten Analysen und Coaching-Diensten verbinden, können wiederkehrende Einnahmen erschließen und die Margenerosion bei Primärgeräten abfedern, was sie für eine nachhaltige Marktführerschaft positioniert, während die Fernüberwachung global skaliert.

Nach Indikation: Zystische Fibrose überholt Asthma

Asthma machte 2025 48,65 % des Segmentumsatzes aus, was seine weit verbreitete Prävalenz und die leitliniengestützte Betonung der Selbstüberwachung widerspiegelt. Dennoch ist Zystische Fibrose bis 2031 auf eine CAGR von 6,54 % ausgerichtet, gestützt durch Präzisionsmedizin-Protokolle, die tägliche Lungenfunktionskontrollen zur Erkennung subklinischer Verschlechterungen vorschreiben. Die Cystic Fibrosis Foundation berichtet, dass 68 % der US-amerikanischen Patienten ab 6 Jahren eine wöchentliche Heimüberwachung eingeführt haben, eine Häufigkeit, die dramatisch höher ist als bei der routinemäßigen Asthmaversorgung. COPD-Patienten, weltweit 212,3 Millionen, werden durch eigenständige Messgeräte nach wie vor unzureichend versorgt und greifen stattdessen auf Mehrparameter-Tools zurück, die die Sauerstoffsättigung neben dem Luftstrom messen. Berufliche Lungengesundheit und post-virale Folgeerscheinungen bieten angrenzende Wachstumsnischen, repräsentieren derzeit jedoch niedrige einstellige Anteile.

Segmentführer passen Produktvarianten an Anwendungsfälle bei Zystischer Fibrose an, beispielsweise durch Erweiterung der Durchflussbereichskapazität und Integration von Registrierungs-Uploads. Der Marktanteil für Peak-Flow-Meter bei Zystischer Fibrose wird voraussichtlich um mehrere Punkte steigen, da die Anforderungen an die Therapiepersonalisierung zunehmen. Asthma behält die Volumendominanz; das Wachstum hängt jedoch davon ab, Adhärenzprobleme durch nutzerzentrierte Apps und klinisch initiierte Interventionen zu lösen. Die COPD-Aussichten könnten sich verbessern, sobald gebündelte Geräte, die Peak-Flow-Messung, SpO2 und Symptomverfolgung zusammenführen, Preisparität mit Einzweckmessgeräten erreichen und eine breitere Kostenträgerakzeptanz erschließen.

Nach Endnutzer: Häusliche Pflege beschleunigt sich

Krankenhäuser und Kliniken machten 2025 56,43 % des Umsatzes aus, was auf ihre Schlüsselrolle bei Diagnose und Geräteinitiierung zurückzuführen ist. Dennoch wird für häusliche Pflegekanäle bis 2031 eine CAGR von 7,11 % prognostiziert, da wertorientierte Programme die frühzeitige Erkennung von Exazerbationen belohnen und die Vertrautheit der Verbraucher mit Telemedizin zunimmt. Die Marktgröße für Peak-Flow-Meter im häuslichen Bereich wird voraussichtlich fast verdoppelt, gestützt durch klinische Honorarcodes, die die Gerätebereitstellung und monatliche Datenüberprüfung abdecken. Der Einsatz in der Sportmedizin bleibt ein Nischen-, aber wachsendes Feld, wobei Eliteteams Luftstrommetriken in Athleten-Erholungsprotokolle integrieren.

Institutionelle Käufer beeinflussen nach wie vor Produktstandards und Schulungslehrpläne, sodass Anbieter duale Vertriebsstrategien aufrechterhalten müssen: Engagement im Stil von Investitionsgütern mit Krankenhäusern und Direktvermarktung an informierte Verbraucher. Wiederkehrende Einnahmen aus Software-Abonnements und Verbrauchsmaterialien stärken die Wirtschaftlichkeit des Herstellers in häuslichen Kanälen und gleichen dünnere Hardware-Margen aus. Die Lieferkette muss jedoch schnelle Direktlieferungslogistik, Patienten-Onboarding und mehrsprachige App-Schnittstellen unterstützen, was im Vergleich zu Krankenhaussammelbestellungen eine zusätzliche operative Komplexität darstellt.

Geografische Analyse

Nordamerika, das 42,65 % des weltweiten Umsatzes 2025 ausmacht, profitiert von der Medicare-CPT-99454-Erstattung, einer starken Ausrichtung auf kommerzielle Kostenträger und einer weit verbreiteten Integration in elektronische Patientenakten, die Datenflüsse vereinfacht. Über 60 % der US-amerikanischen Krankenhäuser betreiben mindestens ein Fernpatientenüberwachungsprogramm, und Peak-Flow-Daten fließen nun direkt in Qualitätsverbesserungs-Dashboards ein, was Kaufentscheidungen stärkt. Kanada hinkt den USA bei der Erstattungsbreite hinterher, doch die provinzielle Telemedizinfinanzierung weitet sich aus und sorgt für moderates Wachstum. Mexiko zeigt trotz Preissensibilität frühe Ausschreibungsaktivitäten für mechanische Messgeräte, die über öffentliche Atemwegsgesundheitskampagnen geliefert werden.

Der Asien-Pazifik-Raum ist auf den schnellsten regionalen Aufschwung ausgerichtet und verzeichnet bis 2031 eine CAGR von 5,43 %. Eskalierende Feinstaubverschmutzung in Kombination mit einer alternden Bevölkerung in China und Japan stützt eine stetige Nachfrage. Chinas Strategie „Gesundes China 2030” finanziert Pilotprojekte zur Überwachung chronischer Krankheiten in Provinzen mit hoher Smogbelastung, einschließlich Subventionen für vernetzte Lungenfunktionsgeräte in Gemeinschaftskliniken. Indiens Nationales Digitales Gesundheitsprogramm legt das technische Fundament für Tele-Pneumologie, doch heterogene staatliche Budgets verlangsamen den landesweiten Rollout. Reife Volkswirtschaften wie Australien weisen eine hohe Durchdringung von Bluetooth-Geräten auf, während viele südostasiatische Märkte nach wie vor auf mechanische Messgeräte angewiesen sind, die weniger als 20 USD kosten, da Breitbandzugang und formelle Erstattung begrenzt bleiben.

Europa bietet ein gemischtes Bild. Deutschland, das Vereinigte Königreich und die Niederlande finanzieren die Fernüberwachung von Atemwegserkrankungen im Rahmen nationaler Versicherungssysteme, doch strengere Kosteneffektivitätsbewertungen begrenzen die Premiumpreisgestaltung. Süd- und osteuropäische Staaten sehen sich mit engeren Budgets und langsameren Fortschritten bei der MDR-Compliance konfrontiert, was neue Produkteinführungen verzögert. Unterdessen weiten die Länder des Golfkooperationsrats ihre Krankenhausdigitalisierungsprogramme aus und fördern Bestellungen für vernetzte Messgeräte, obwohl der breitere Markt im Nahen Osten und Afrika mit Infrastrukturlücken und hoher Preissensibilität zu kämpfen hat. Südamerika folgt vergleichbaren Dynamiken: Brasiliens öffentliches System priorisiert den Bedarf bei Infektionskrankheiten, aber private Versicherer in städtischen Zentren setzen auf tele-respiratorische Angebote, was ein zweigeteiltes Adoptionsprofil schafft.

Wettbewerbslandschaft

Rund 20 Anbieter konkurrieren und teilen den Marktanteil zwischen multinationalen Konzernen – Philips, Omron, ResMed – und auf Atemwege spezialisierten Unternehmen wie Vitalograph und Trudell Medical. Der Konsolidierungsimpuls ist deutlich erkennbar: Trudells Übernahme der Atemwegsdiagnostiksparte von Vyaire im November 2024 brachte Lungenfunktionstests, Aerosolverabreichung und Peak-Flow-Messgeräte in einem einzigen Atemwegsportfolio zusammen. Die Ausgliederung des Gesundheitsbereichs von 3M an Solventum im April 2024 schuf Marktspielraum für Wettbewerber, um ehemalige institutionelle Kunden zu umwerben. Strategische Stoßrichtungen konzentrieren sich auf drei Bereiche: 1) Einbettung von IoT- und KI-Analysen, um den Schwerpunkt von Hardware auf Datendienste zu verlagern; 2) geografischer Vorstoß in städtische Asien-Pazifik-Korridore; 3) Nischenfokus, insbesondere Pädiatrie und betriebliche Gesundheit, wo maßgeschneiderte Funktionen Aufpreise erzielen.

Regulatorische Tiefe und breite Vertriebskanäle geben etablierten Akteuren einen Puffer, doch Start-ups nutzen ihre Agilität bei der Software-Differenzierung. Tenovi und Safey veranschaulichen direkt an Verbraucher gerichtete und klinisch verschriebene, app-zentrische Modelle, die den langsamen Krankenhausbeschaffungszyklus umgehen. Da prädiktive Analysen reifen, gewinnen Anbieter, die weniger asthmabedingte Notaufnahmebesuche nachweisen können, einen Vorteil bei Verhandlungen über wertorientierte Beschaffung. Unterdessen sehen sich Spezialisten für mechanische Messgeräte mit schrumpfenden adressierbaren Margen konfrontiert und könnten Allianzen suchen, um Konnektivitätsmodule nachzurüsten, oder riskieren einen Rückgang.

Marktführer im Bereich Peak-Flow-Meter

Koninklijke Philips N.V.

Vyaire Medical Inc.

Vitalograph Ltd.

DeVilbiss Healthcare LLC

ResMed Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Vapotherm und Flight Medical Innovations erweiterten ihre Zusammenarbeit um Software zur Integration von Atemwegsgerätedaten und verbesserten damit die flottenweit verfügbaren Tele-Überwachungsfähigkeiten.

- August 2024: Trudell Medical schloss die Übernahme des Atemwegsdiagnostikgeschäfts von Vyaire Medical ab und schuf damit eine vertikal integrierte Atemwegsplattform.

- Juni 2024: Vapotherm unterzeichnete eine endgültige Fusionsvereinbarung zur Privatisierung und sicherte sich damit Finanzierung für die Produktentwicklung ohne die Einschränkungen durch vierteljährliche Ergebnisanforderungen.

Berichtsumfang des globalen Markts für Peak-Flow-Meter

Gemäß dem Berichtsumfang ist ein Peak-Flow-Meter ein tragbares Gerät zur Messung der maximalen Luftstromgeschwindigkeit beim Ausatmen. Es hilft, die Lungenfunktion zu überwachen und Atemprobleme wie Asthma zu erkennen. Patienten verwenden es regelmäßig, um ihre Atemwegsgesundheit zu verfolgen.

Der Markt für Peak-Flow-Meter ist segmentiert nach Produkt (Mechanisch, Digital und Smart/Vernetzt), Indikation (Asthma, COPD, Zystische Fibrose und Sonstige Indikationen), Endnutzer (Krankenhäuser & Kliniken, Häusliche Pflege, Spezialisierte Atemwegszentren sowie Sport- und Fitnessmedizin) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Mechanisches Peak-Flow-Meter |

| Digitales Peak-Flow-Meter |

| Smart/Vernetztes Peak-Flow-Meter |

| Asthma |

| Chronisch obstruktive Lungenerkrankung (COPD) |

| Zystische Fibrose |

| Sonstige Indikationen |

| Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen |

| Spezialisierte Atemwegszentren |

| Sport- und Fitnessmedizin |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Mechanisches Peak-Flow-Meter | |

| Digitales Peak-Flow-Meter | ||

| Smart/Vernetztes Peak-Flow-Meter | ||

| Nach Indikation | Asthma | |

| Chronisch obstruktive Lungenerkrankung (COPD) | ||

| Zystische Fibrose | ||

| Sonstige Indikationen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Spezialisierte Atemwegszentren | ||

| Sport- und Fitnessmedizin | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Peak-Flow-Meter im Jahr 2031 erreichen?

Der Markt für Peak-Flow-Meter wird bis 2031 voraussichtlich einen Wert von 104,05 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten?

Smart und vernetzte Messgeräte expandieren bis 2031 mit einer CAGR von 6,43 %, dem höchsten Wert unter den Produktkategorien.

Welche Patientenindikation weist die stärksten Wachstumsaussichten auf?

Anwendungen bei Zystischer Fibrose werden bis 2031 voraussichtlich eine CAGR von 6,54 % verzeichnen, da Präzisionsmedizin-Protokolle eine tägliche Überwachung vorschreiben.

Wie beeinflussen Erstattungsrichtlinien die Geräteeinführung?

Medicare-CPT-99454 und verwandte Codes erstatten 16 Tage physiologischer Fernüberwachungsdaten pro Monat und lenken Kliniker zu vernetzten Messgeräten, die Uploads automatisieren.

Welche Region wird am schnellsten wachsen?

Der Asien-Pazifik-Raum weist mit 5,43 % die stärkste regionale CAGR-Prognose auf, angetrieben durch verschmutzungsbedingte Krankheitsprävalenz und den Ausbau der digitalen Gesundheitsinfrastruktur.

Welche strategischen Schritte unternehmen die Wettbewerber?

Führende Anbieter übernehmen komplementäre Atemwegsunternehmen, integrieren KI-Analysen in Geräte und zielen auf häusliche Pflegekanäle ab, um wiederkehrende Einnahmen zu sichern.

Seite zuletzt aktualisiert am: